PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI DAN KUALITAS AUDIT TERHADAP PENENTUAN OPINI AUDIT

TITI SUHARTATI1

Politeknik Negeri Jakarta

SETYO HARI WIJANTO

Universitas Indonesia

Abstract

This study examined the effect of the application of accounting information systems and audit quality to determine the audit opinion. The study uses primary data and data collection techniques using a questionnaire by survey method. The method of selecting sample using purposive sampling to select the accountant who worked at the firm of the Big Four and non Big Four in Jakarta and Bekasi and has a license to audit listed companies in Indonesia Stock Exchange in 2013. This study used SEM approach, while analysis used data processing LISREL software. The results showed that the accounting information system statistically has not affected to the audit opinion, while audit quality statistically significant affected on the determination of the audit opinion..

Keywords: information systems, audit quality, opinion

Abstrak

Penelitian ini menguji pengaruh penerapan sistem informasi akuntansi dan kualitas audit terhadap penentuan opini audit. Penelitian menggunakan data primerdan teknik pengumpulan data metode survey dengan menggunakan kuesioner. Metode pemilihan sampel menggunakan purposive sampling dengan memilih akuntan yang bekerja pada KAP Big Four dan Non Big Four di wilayah Jakarta dan Bekasi serta memiliki ijin mengaudit perusahaan yang tercatat di Bursa Efek Indonesia tahun 2013. Penelitian ini menggunakan pendekatan SEM, sedangkan analisis dengan pengolahan data menggunakan software LISREL. Hasil penelitian menunjukkan bahwa sistem informasi akuntansi secara statistik tidak berpengaruh terhadap opini audit, sedangkan kualitas audit secara statistik signifikan berpengaruh terhadap penentuan opini audit.

Kata kunci: system informasi, kualitas audit, opini.

1

Author can be contacted at: [email protected]

1. Introduction

Perkembangan teknologi informasi, terutama pada era informasi berdampak signifikan terhadap sistem informasi akuntansi (SIA) dalam suatu perusahaan. Dampak

yang dirasakan secara nyata adalah pemrosesan data yang mengalami perubahan dari

sistem manual ke sistem komputer. Di samping itu, pengendalian intern dalam SIA serta

peningkatan jumlah dan kualitas informasi dalam pelaporan keuangan juga akan

terpengaruh. Perkembangan akuntansi yang menyangkut SIA berbasis komputer dalam

menghasilkan laporan keuangan akan mempengaruhi praktik audit.

Kemajuan sistem informasi yang digunakan oleh klien berdampak dengan keahlian

yang harus dikuasai oleh auditor yang semula pendekatan yang dilakukan dengan cara

manual maka dengan perubahan tersebut auditor dituntut untuk menguasai proses

sistem informasi yang dipakai klien. Agar pelaksanaan auditing dapat berjalan dengan

efektif dan efisien, auditor sudah seharusnya menyesuaikan teknik-teknik auditnya

dengan sistem informasi klien. Utomo (2006) berpendapat untukmengurangi risiko

pengulangan kesalahan untukmemastikan bahwa data yang dihasilkan

benar-benarakuratmenimbulkanmetode baru dalam audit. Auditor harus mempelajari

keahlian-keahlianbaru untuk bekerja secara efektif dalamsuatu lingkungan bisnis yang

dikomputerisasi.Hal tersebut bertujuan untuk menghasilkan laporan audit yang

berkualitas.

De Angelo (2001) mendefinisikan kualitas audit sebagai probabilitas dimana

seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya. Probabilitas penemuan suatu pelanggaran tergantung pada kemampuan teknikal auditor dan independensi auditor tersebut. Beberapa penelitian

umumnya mengasumsikan bahwa auditor dengan kemampuannya dapat menemukan

suatu pelanggaran dan kuncinya adalah auditor tersebut harus independen. Tetapi tanpa

informasi tentang kemampuan teknik (seperti pengalaman audit, pendidikan,

profesionalisme, dan struktur audit perusahaan), kapabilitas dan independensi sulit

dipisahkan.

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi

masyarakat lingkungannya(Mulyadi, 2002:12). Dalam laporan tersebut auditor

menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Opini audit

merupakan hal yang tidak bisa dipisahkan dari laporan audit (audit report). Auditor

sepenuhnya menjadi tanggung jawab manajemen. Opini auditor merupakan sumber

informasi bagi pihak di luar perusahaan sebagai pedoman untuk pengambilan keputusan. Auditor yang berkualitas dapat menjamin bahwa laporan (informasi) yang

dihasilkan handal (reliable).

Berdasarkan latar belakang di atas, maka fokus perumusan permasalahan dalam

penelitian ini, yaitu mengenaipengaruh penerapan sistem informasi akuntansi dan

kualitas audit terhadapopini audit.Penelitian sebelumnya menyatakan bahwa terdapat

hubungan antara kualitas audit dan opini audit.Penelitian ini menambahkan variabel

SIA yang diduga memperkuat secara positif hubungan antara kualitas dan opini audit.

Tujuan penelitian ini adalah untuk menguji pengaruh penerapan SIA terhadap opini

audit dan secara bersama-sama menguji kualitas audit terhadap opini audit.

2.Theoritical Framework and Hyphothesis Development 2.1. Sistem Informasi Akuntansi dan Auditing

Sistem informasi akuntansi (SIA) merupakan suatu rerangka pengkordinasian

sumber daya(data, materials, equipment, suppliers, personal, and funds) untuk

mengkonversi input berupadata ekonomik menjadi keluaran berupa informasi keuangan

yang digunakan untuk melaksanakankegiatan suatu entitas dan menyediakan informasi

akuntansi bagi pihak-pihak yangberkepentingan (Wilkinson, 2002).Tujuan sistem

informasi akuntansi adalah untuk menyediakan informasi yang diperlukandalam

pengambilan keputusan yang dilaksanakan oleh aktivitas yang disebut

pemrosesaninformasi.Sebagian dari keluaran yang diperlukan oleh pemroses informasi disediakan oleh sistem pemrosesan transaksi, seperti laporan keuangan dari sistem

pemrosesan transaksi.

Arens et, al,.(2005) mendefinisikan auditing sebagai proses pengumpulan dan

pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas

ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksudkan dengan kriteria-kriteria

yang telah ditetapkan.

Berdasarkan definisi di atas, dapat disimpulkan bahwa auditing adalah suatu proses

yang sistematik untuk mendapatkan dan mengevaluasi bukti-bukti mengenai tindakan

dan kejadian ekonomi yang bertujuan memberikan tingkat kesesuaian antara informasi

dengan kriteria-kriteria yang telah ditetapkan. Tujuan auditing menurut Standar

keuangan oleh auditor independen adalah menyatakan pendapat atas kewajaran dalam

semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai prinsip akuntansi yang berterima umum.

2.2. Kualitas Audit

Salah satu cara untuk mengukur kualitas hasil pekerjaan auditor adalah

melaluikualitas keputusan-keputusan yang diambil. Menurut Lennox (1999) terdapat

duapendekatan yang digunakan untuk mengevaluasi sebuah keputusan secara umum,

yaituoutcome oriented dan process oriented.Untuk pendekatan yang berorientasi proses,

Elder (2007) berpendapat bahwa dalam konteks Amerika Serikat, kualitas keputusan

diukurdengan: (i) tingkat kepatuhan auditor terhadap General Acceptance on Auditing

Standards(GAAS); (ii) tingkat spesialisasi auditor dalam industri tertentu. Bagi

pendekatan yangberorientasi hasil, DeAngelo (2001) mengukur kualitas audit melalui

hasil audit. Ada dua hasil audit yang dapat diobservasi yaitu: (i) laporan audit; dan (ii)

laporan keuangan.Ukuran yang dapat diobservasi dalam laporan audit adalah

kecenderungan auditor untukmengeluarkan opini going concern ketika perusahaan

bangkrut.

2.2.1. Independensi

Independensi akuntan publik mencakup dua aspek menurut Agoes (2012: 35),

yaitu: (1) independensi sikap mental, (2) independensi penampilan. Berdasarkan

keterangan-keterangan yang ada dapat diambil kesimpulan bahwa independensi

merupakan suatu sikap seseorang untuk bertindak secara objektif dan dengan integritas

yang tinggi. Integritas berhubungan dengan kejujuran intelektual akuntan sedangkan objektifitas secara konsisten berhubungan dengan sikap netral dalam pelaksanaan tugas

pemeriksaan dan menyiapkan laporan auditan. Kualitas audit dapat ditentukan dari

independensi seorang akuntan.

2.3.2. Masa Penugasan (Audit Tenure)

Terdapat sejumlah studi yang berusaha menghubungkan antara kualitas

denganmasa penugasan audit (audit tenure). DeAngelo (2001) melakukan penelitian

terkait dengan kualitasaudit berdasarkan teori permintaan dan penawaran kualitas jasa

audit. Argumenutamanya adalah permintaan (dan penawaran) kualitas jasa audit dapat

terpenuhi dengansemakin panjangnya masa penugasan auditor, karena auditor dapat

terusmenggunakan teknologi dan pengetahuan audit yang telah diperoleh selama

menjalankanaudit pada periode sebelumnya dan memberikan jasa secara

audit berkorelasi dengan jangka waktu tertentu sebagai masa optimalpenugasan audit,

namun dia berargumen bahwa berbagai manfaat akan hilang jika masapenugasan auditor hanya dilakukan dalam waktu yang relatif singkat.

2.4. Opini/Pendapat Audit

Pendapat audit merupakan pendapat yang diberikan oleh auditor tentang kewajaran

penyajian laporan keuangan perusahaan tempat auditor melakukan audit. Laporan audit

harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara

keseluruhan atau suatu asersi bahwa pernyataan demikian tidak diberikan (IAPI, 2012).

Jika pendapat secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal jika nama auditor

dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab auditor

bersangkutan. Arens et, al,. (2007: 38) mendefinisikan pendapat sebagai kesimpulan

dari hasil laporan audit dan proses pengambilan keputusan dalam bidang audit. Bagian

ini sangat penting sehingga sering kali keseluruhan laporan audit hanya disebut sebagai

pendapat auditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut

didasarkan atas pertimbangan professional.

2.5. Pengembangan Hipotesis

2.5.1. Sistem Informasi Akuntansi dan Opini Audit

Perkembangan SIA dan proses audit sebagai akibat dari adanya kemajuan TI dan

perkembangan akuntansi akan memunculkan peluang bagi akuntan. Peluang ini dapat

dimanfaatkan oleh akuntan yang mempunyai pengetahuan memadai tentang SIA dan audit berbasis komputer. Sebaliknya, akuntan yang tidak mempunyai pengetahuan yang

cukup tentang SIA dan audit berbasis komputer akan tergusur posisinya karena tidak

mampu memberikan jasa yang diperlukan oleh klien. Menurut Utama (2006), tujuan

pemeriksaan spesifik auditor tidak akan berubah apakah data akuntansi diproses secara

manual atau dengan komputer. Akan tetapi, metode penerapan prosedur pemeriksaan

untuk pengumpulan bukti mungkin dipengaruhi oleh metode pemrosesan data. Auditor

dapat menggunakan prosedur pemeriksaan manual, teknik pemeriksaan dengan bantuan

komputer atau kombinasi keduanya untuk memperoleh bahan pembuktian yang

mencukupi dan kompeten. Akan tetapi, dalam beberapa sistem akuntansi yang

sulit atau mustahil bagi auditor untuk memperoleh data tertentu melalui inspeksi,

wawancara atau pun konfirmasi tanpa bantuan komputer.

Perubahan proses akuntansi akan mempengaruhi proses audit karena audit

merupakan suatu bidang praktik yang menggunakan laporan keuangan (produk

akuntansi) sebagai objeknya. Praktik auditing bertujuan untuk memberikan opini

terhadap kewajaran penyajian laporan keuangan yang dihasilkan oleh SIA. Dengan

adanya kemajuan yang telah dicapai dalam bidang akuntansi yang menyangkut SIA

berbasis komputer dalam menghasilkan laporan keuangan, maka praktik auditing akan

terkena dampaknya (Noviari, 2009).

Berdasarkan landasan teori tersebut dan penelitian empiris yang telah dilakukan,

maka hipotesis yang dikembangkan adalah

H1: Sistem Informasi Akuntansi berpengaruh positif terhadap Opini Audit

2.5.2. Kualitas Audit dan Opini Audit

Opini audit atas laporan keuangan menjadi salah satu pertimbangan yang penting

bagi investor dalam mengambil keputusan berinvestasi. Oleh karena itu, auditor sangat

diandalkan dalam memberikan informasi yang baik bagi investor (Levitt, 1998 dalam

Fanny dan Saputra, 2005).

Terdapat dua argumen yang berbeda terkait hasil penelitian mengenai kualitas dan

opini audit. Masa penugasan audit yang lama akan mengurangi independensi sehingga

mempengaruhi opini saat audit (Dopuch et al. 2003, Bazerman et al. 1997). Argumen

kedua menyatakan bahwa dengan semakin lamanya masa penugasan audit, kapabilitas

auditor untuk bersikap kritis akan berkurang karena auditor sudah terlalu familiar. Hal ini akan menyebabkan semakin terbatasnya pendekatan pengujian audit kreatif seperti

yang sering terjadi saat awal perikatan audit (Hoyle, 1978 dan McLaren, 1958 dalam

Carey dan Simnett, 2006). Penelitian terkait masa penugasan audit (audit tenure),

Bamber dan Iyer (2002) menemukan bahwa lamanya keterikatan auditor dengan klien

berhubungan dengan makin tingginya kualitas audit. Hal ini dapat diartikan bahwa

rotasi kantor akuntan publik tidak bersifat produktif. Temuan ini konsisten dengan

kesimpulan Ghosh dan Moon (2005) tentang persepsi investor yang menyatakan bahwa

lamanya keterikatan KAP dengan klien identik dengan semakin meningkatnya kualitas

audit.

Opini auditor merupakan sumber informasi bagi pihak di luar perusahaan sebagai

menjamin bahwa laporan (informasi) yang dihasilkannya reliable. Selama ini, penelitian

mengenai kualitas auditor banyak dikaitkan dengan ukuran KAP dan reputasi KAP. Namun berdasarkan penelitian yang dilakukan oleh Craswell dkk (1995), reputasi

auditor kurang bernilai ketika dalam suatu industri juga terdapat auditor spesialis.

Auditor yang memiliki spesialisasi pada industri tertentu pasti akan memiliki

pemahaman dan pengetahuan yang lebih baik mengenai kondisi lingkungan industri

tersebut. Kebutuhan akan industry specialization mendorong auditor untuk

menspesialisasikan diri dan mulai mengelompokkan klien berdasarkan bidang industry.

Untuk industri yang memiliki teknologi akuntansi khusus, auditor spesialis akan

memberikan jaminan kualitas audit yang lebih tinggi dibandingkan auditor yang tidak

spesialis.

Terkait ukuran, pada umumnya Kantor Akuntan Publik (KAP) yang besar (yang

bekerja sama dengan KAPinternasional) mempunyai insentif yang kuat untuk

menyelesaikan tugas audit lebih cepat demimempertahankan reputasinya. KAP besar

juga memiliki lebih banyak pengalaman yangmembuat mereka dapat melakukan tugas

audit lebih cepat. KAP ini dapat menjalankanpengauditan secara lebih efisien dan

efektif, serta memiliki fleksibilitas yang lebih tinggi dalampenjadwalan audit

(Ratnawaty & Sugiharto; 2005).

Berdasarkan landasan teori tersebut dan penelitian empiris yang telah dilakukan,

maka hipotesis yang dikembangkan adalah

H2: Kualitas Audit berpengaruh positif terhadap Opini Audit

3. Research Method

3.1. Data dan Sampel Penelitian

Data penelitian ini menggunakan data primer dan teknik pengumpulan data metode

survey dengan menggunakan kuesioner (terlampir). Kuesioner diberikan kepada

responden yaitu para akuntan yang bekerja di kantor akuntan publik (KAP).

Metode pemilihan sampel yaitu menggunakan purposive sampling dengan

mengambil responden akuntan yang bekerja pada KAP yang termasuk kriteria big four

dan non big four dan memiliki ijin mengaudit perusahaan yang tercatat di Bursa Efek

Indonesia tahun 2013. Pemilihan sampel penelitian diperlihatkan pada Tabel 3.1.

Responden dipilih sebanyak 20 orang auditor dari KAP Big Four dan 8 orang auditor

KAP Non Big Four sehingga total responden 120 orang. Sebanyak 48 responden telah

Tabel 3.1. Pemilihan Sampel Penelitian

No KAP Big Four KAP Non Big Four

1 PricewaterhouseCoopers

(KAP Tanudiredja, Wibisana & Rekan)

KAP Jan Ladiman & Rekan

2 Ernst & Young (KAP Purwantono, Suherman & Surja)

KAP Drs. Surjadi

3 Deloitte Touche Tohmatsu (KAP Osman Bing Satrio & Eny)

KAP Tia Adityasih & Rekan

4 KPMG (KAP Sidharta& Widjaja) KAP Gatot Premadi Yoewono

5 KAP Arifin Faqih dan Rekan

Sumber: Data diolah

3.2. Model Penelitian

3.2.1. Model Penelitian Struktural

Penelitian ini menggunakan Structural Equation Model (SEM). Model struktural

menggambarkan hubungan-hubungan yang ada diantara variabel laten. Path Diagram secara lengkap pada Gambar 3.1. 3.3.2.2. Model Pengukuran

Model pengukuran dalam penelitian ini menggunakan model Confirmatory Factor

Analysis (CFA), karenasebuah variabel laten diukur oleh satu atau lebih

variabel-variabel teramati. CFA didasarkan atas alasan bahwa variabel-variabel-variabel-variabel teramati adalah

indikator-indikator tidak sempurna dari variabel laten atau konstruk tertentu yang

mendasarinya (Wijanto, 2008: 25). Dalam CFA, model dibentuk terlebih dahulu,

jumlah variabel laten ditentukan dan pengaruh suatu variabel laten terhadap variabel

teramati ditentukan lebih dahulu.

3.3.Operasionalisasi Variabel.

3.3.1. Variabel Laten dan Varibel Teramati

DalamStructural Equation Model/SEM variabel kunci yang menjadi perhatian

adalah variabel laten (latent variables) atau konstruk laten Variabel laten merupakan

konsep abstrak dan hanya dapat diamati secara tidak langsung dan tidak sempurna

melalui efeknya pada variabel teramati. Terdapat dua jenis varibel laten, yaitu endogen

dan eksogen. (Wijanto, 2008: 10)

Dalam penelitian ini variabel laten eksogen adalah opini audit dan variabel endogen

adalah sistem informasi akuntansi dan kualitas audit.Variabel teramati (observed

variabel) atau variabel terukur adalah variabel yang diamati atau dapat diukur secara

X, sedangkan berkaitan dengan variabel laten endogen (eta) diberi label Y. (Wijanto,

2008: 11).

Dalam penelitian ini variabel teramati yang berkaitan atau merupakan efek dari

variabel laten eksogen adalah variabel bukti audit dan kertas kerja. Sedangkan yang

berkaitan dengan variabel laten endogen adalah data availability, data reliability, data

integrity (sistem informasi akuntansi) dan independensi, tenure audit, ukuran KAP

(kualitas audit).

3.3.2. Variabel Model CFA

Model Second Order CFA, dipilih untuk tujuan pengembangan analisis faktor

sehingga memiliki variabel laten tingkat yang satu (first order) terdiri dari: Sistem

Informasi Akuntansi, Kualitas Audit dan Opini Audit

Variabel-variabel laten yang langsung mempengaruhi/mendasari variabel-variabel

teramati mungkin dipengaruhi oleh varibel laten lain yang tidak perlu berhubungan

langsung dengan variabel-variabel teramati tersebut disebut dengan model analisis

faktor tingkat lebih tinggi (higher order factor analysis). Model ini diperlihatkan pada

Gambar 3.1. Variabel dalam penelitian ini terdiri dari: Bukti Audit dengan tiga

pertanyaan (Suraida, 2005); Kertas Kerja dengan tiga pertanyaan (Ridwan, 2009); Data

Availabilitydengan tiga pertanyaan (Utomo, 2006); Data Reliability dengan tiga

pertanyaan (Utomo, 2006); Data Integritydengantiga pertanyaan (Utomo, 2006);

Independensi tiga pertanyaan kuesioner (Pramita, 2009); Tenure Audit tiga pertanyaan

kuesioner (Mayang Sari, 2003); Ukuran KAP tiga pertanyaan kuesioner (Mayang Sari,

2003).

3.4. MetodeAnalisis dan Pengolahan Data

Penelitian ini dengan menggunakan ModelPersamaan Struktural (Structural

Equation Model/SEM) dan pengolahan data dilakukan dengan menggunakan Software

Linear Structural Relationship (LISREL) versi 8.3.

4. Results

4.1. Hasil Model

Berikut disajikan gambar hasil uji coba model: Gambar 4.1. menunjukkan hasil

standardized loading dan Gambar 4.2. menujukkan t-value dari standardizedloading

factor dalam path diagram. Analisis validitas model pengukuran dilakukan dengan

a) Apakah t-value dari standardizedloading factor dari variabel-variabel teramati

dalam model ada yang <1,96, jika tidak ada maka lanjutkan ke (b).

b) standardizedloading factor dari variabel-variabel teramati dalam model memilih

saran Igbaria et. al., (1997) dalam Wijanto (2008) >0.50. Jika ada

standardizedloading factor yang kurang dari nilai cut off (0.50) maka harus

dilanjutkan respesifikasi.

Hasil analisis a) memperlihatkan bahwa nilai t-value yang bertanda

merahmenunjukkan hasil yang tidak signifikan (<1.96) untuk beberapa variabel

teramati: P2, P4, P10, P16, P17, P18 (Gambar 4.2).

Sedangkan hasil analisis b) memperlihatkan bahwa standardizedloading factor

beberapa variabel teramati menunjukkan angka diatas 0.50 (>0.5) dengan memilih saran

untuk variabel teramati P3, P6, P8,P9, P11, P15-P20 dan P22-24. Sedangkan variabel

teramati lainnya dibawah 0.50 (Gambar 4.1).

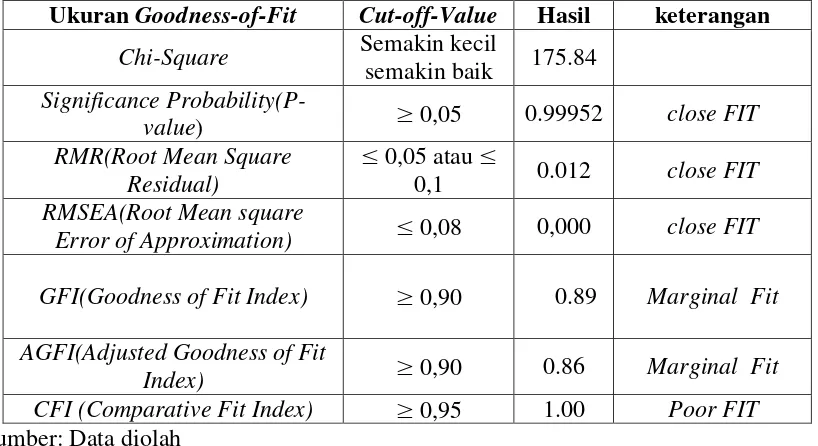

Setelah itu dilakukan uji kecocokan keseluruhan model pengukuran, ringkasan bisa

dilihat pada Tabel 4.1.Hasil ringkasan tersebut menunjukkan bahwa secara keseluruhan

kecuali CFI bahwa nilai-nilai tersebut menujukkan kecocokan yang baik. Hal tersebut

mengindikasikan bahwa model penelitian cocok antara data dengan model penelitian.

Tabel 4.1. Tes Uji Kecocokan (GOF)

Ukuran Goodness-of-Fit Cut-off-Value Hasil keterangan

Chi-Square Semakin kecil

semakin baik 175.84

Significance

Probability(P-value) ≥ 0,05 0.99952 close FIT

RMR(Root Mean Square Residual)

≤ 0,05 atau ≤

0,1 0.012 close FIT

RMSEA(Root Mean square

Error of Approximation) ≤ 0,08 0,000 close FIT

GFI(Goodness of Fit Index) ≥ 0,90 0.89 Marginal Fit

AGFI(Adjusted Goodness of Fit

Index) ≥ 0,90 0.86 Marginal Fit

CFI (Comparative Fit Index) ≥ 0,95 1.00 Poor FIT

4.2. Pembahasan

4.2.1. Pengaruh Sistem Informasi Akuntansi (SIA) terhadap Opini Audit

Hasil t-value atas hubungan variabel teramati berupa kuesioner terkait data

availability, data reliability dan data integrity terhadap sistem informasi akuntansi

menunjukkan hasil yang signifikan (>1.96). Tetapi nilai hubungan antara variabel

teramati dengan variabel laten sistem informasi menunjukkan nilai yang tidak signifikan

(-0,23). Hal tersebut menunjukkan bahwa sistem informasi akuntansi tidak berpengaruh

terhadap opini audit. Hasil ini berlawanan dengan pendapat (Noviari, 2009) bahwa

perkembangan akuntansi yang menyangkut SIA berbasis komputer dalam menghasilkan

laporan keuangan akan mempengaruhi praktik pengauditan. Perubahan proses akuntansi

akan mempengaruhi proses audit karena audit merupakan suatu bidang praktik yang

menggunakan laporan keuangan (produk akuntansi) sebagai objeknya. Kemajuan TI

juga mempengaruhi perkembangan proses audit. Kemajuan software audit memfasilitasi

pendekatan audit berbasis komputer, selanjutnya praktik auditing bertujuan untuk

memberikan opini terhadap kewajaran penyajian laporan keuangan yang dihasilkan oleh

SIA, dengan adanya kemajuan yang telah dicapai dalam bidang akuntansi yang

menyangkut SIA berbasis komputer dalam menghasilkan laporan keuangan. Perbedaan

hasil ini kemungkinan karena pendekatan yang berbeda terhadap sistem informasi

akuntansi.

Penelitian ini lebih menekankan pada keamanan atas sistem informasi akuntansi

dengan melihat segi keberadaan, reabilitas dan integritas data (Wilkinson, 2000).

Sedangkan penelitian lain melihat dari sisi lingkungan teknologi memungkinkan perusahaan untuk memajukan kinerjanya. Tekonologi informasi (TI) dan kinerja

akuntan memiliki hubungan simbiosis. Perkembangan yang terjadi selama ini mencakup

perkembangan infrastruktur TI, yakni hardware,software, data, dan komunikasi

(McNurlin dan Sprague, 2002: 11).

4.3.2. Pengaruh Kualitas Audit terhadap Opini Audit

Hasil t-value atas hubungan variabel teramati berupa kuesioner terkait tenure audit

dan ukuran KAP terhadap sistem informasi akuntansi menunjukkan hasil yang

signifikan (>1.96). Tetapi untuk variabel teramati independensi menunjukkan nilai yang

tidak signifikan (0.42). Hasil ini menunjukkan bahwa variabel teramati independensi

tidak berhubungan dengan kualitas audit. Sedangkan variabel teramati tenure audit dan

Hubungan antara kualitas audit dan opini audit menunjukkan hasil yang signifikan

(2.21), hal tersebut menunjukkan bahwa kualitas audit berpengaruh terhadap opini audit. Hasil ini sejalan dengan penelitian sebelumnya terkait masa penugasan audit

(audit tenure), Bamber dan Iyer (2002) menemukan bahwa lamanya keterikatan auditor

dengan klien berhubungan dengan makin tingginya kualitas audit.

Hal ini dapat diartikan bahwa rotasi kantor akuntan publik tidak bersifat produktif.

Temuan ini konsisten dengan kesimpulan Ghosh dan Moon (2005) tentang persepsi

investor yang menyatakan bahwa lamanya keterikatan KAP dengan klien identik

dengan semakin meningkatnya kualitas audit.

5. Conclusion and Limitation 5.1. Simpulan

Berdasarkan analisis dan pembahasan pada bagian sebelumnya, maka dapat

disimpulkan, bahwa asil uji kecocokan atas keseluruhan model pengukuran (Goodness

of Fit) menunjukkan hasil yang baik, close fit dan marjinal fit kecuali CFI masih poor

fit. Hasil uji coba model menyimpulkan bahwa sistem informasi akuntansitidak

berpengaruh terhadap opini audit, sehingga hipotesis pertama (H1) tidak terbukti. Hasil

ini diperoleh berdasarkan nilai t-value yang tidak signifikan (-0.23).

Hasil uji coba model menyimpulkan bahwa kualitas audit berpengaruh terhadap

opini audit, jadi hipotesis kedua (H2) terbukti. Hasil ini diperoleh berdasarkan nilai

t-value yang signifikan (2.21).

5.2 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah sampel penelitian yang terbatas dan data

yang diperoleh dari pengembalian kuesioner yang masih belum memenuhi kriteria pengolahan data menggunakan model SEM dan software LISREL, sehingga hal tersebut

mempengaruhi hasil penelitian dan hasilnya tidak bisa digeneralisasikan. Dalam

melakukan analysis juga peneliti memiliki keterbatasan pengetahuan dalam memahami

SEM dan penggunaan software LISREL sehingga terdapat beberapa tahapan prosedur

SEM yang masih belum dilaksanakan.

Dalam penelitian mendatang, sebaiknya sampel penelitian diperluas baik dalam

Opini Audit

Sistem Informasi Akuntansi

Kualitas Audit Bukti

Audit

Kertas Kerja

Data Availabitity

Data Reliability

Data Integrity

Independensi

Tenure Audit P1

P6 P3

P4

P5 P2

P7

P8

P9

P10

P12 P11

P13

P14

P15

P17 P16

P18

P19

P20

P21

Gambar 3.1.Path Diagram CFA Mode Ukuran KAP

P23

P24 P23

P24

Gambar 4.1. Path Diagram Standardized Loading

Chi-Square=175.84, df=242, P-value=0.99952, RMSEA=0.000

Gambar4.2. Path Diagram T- Value Standardized Loading

Chi-Square=175.84, df=242, P-value=0.99952, RMSEA=0.000

REFERENCES

Agoes, Soekrisno, (2012), Auditing, Edisi 9, Salemba Empat, Jakarta

Arens, Alvin A., Randall J.Elder, dan Marks S. Beasleay. (2005). Auditing and Assurance Services. New Jersey: Pearson Prentice Hall.

Brown.Clifford D. & K. Raghunandan, (2007). Audit Quality in Audits of Federal Programs by Non-Federal Auditors: A Reply. Accounting Horizon Vol.11 No.1.American Accounting Association.

DeAngelo,L.E, (2001), Auditor Size and audit quality. Journal of Accounting & Economics, Vol 10 No.3, pp 121-135.

Deis, Donald R. Jr & Gary A.Giroux, (2002). Determinants of Audit Quality in the Public Sector, The Accounting Review, Vol 67, No.3.

Dye,R, (2003). Auditing Standards, Legal Liability and Auditor Wealth, Journal of Political Economy, Vol.101.

Elder Randal J.(2007). A Comment on Audit Quality in Audits of Federal programs by Non-Federal Auditors. Accounting Horizon Vo.11 No.1. American Accounting Association

Elitzur Ramy dan Haim Failk, (2006), Planned Audit Quality. Journal of Accounting & Public Policy, 15.247-269. North Holland.

Ikatan Akuntan Publik Indonesia, (2012), Standar Profesional Akuntan Publik Per 1 Juni, Penerbit Salemba Empat, Jakarta.

Khomsiyah & Nur Indriantoro, (2008), Pengaruh Orientasi Etika Terhadap Komitmen dan Sentivitas Etika Auditor Pemerintah di DKI Jakarta. Jurnal Riset Akuntansi Indonesia. VolI No.1

Laudon, K.C., Jane P. Laudon, (2006). Management Information Systems. 9th edition. New Jersey: Prentice- Hall, Inc.

Lennox S. Clive, (1999), Audit Quality & Auditor Size: An Evaluation of Reputation and Deep Pockets Hypotheses. Journal of Business Finance & Accounting, 26(7) & (8).Sept/Oct.

Mardiasmo, (2000). Value for Money Audit Dalam Pemeriksaan Keuangan Daerah Sebagai Upaya Memperkuat Akuntabilitas Publik. Bahan Seminar Strategi Pemeriksaan Keuangan Daerah yang Ekonomis, Efisien & Efektif dalam Rangak pelaksanaan Otonomi Daerah, Yogyakarta.

Mautz,R.K& H.A.Sharaf, (1961), The Philosophy of Auditing, American Accounting Association, Sarasota.

Mayang Sari, Sekar, (2003). Pengaruh Keahlian dan Independensi Terhadap Pendapat Audit : Sebuah Kuasieksperimen, Jurnal Riset Akuntansi Indonesia, Volume 6 No. 1 Edisi Januari.

McLeod, Raymond, George Schell. (2004). Management Information Systems. 9th edition. New Jersey : Prentice- Hall, Inc.

McNurlin, B.C. dan R.H. Sprague. (2002). Information Systems Management in Practice. 5th edition. New Jersey : Prentice- Hall, Inc.

Mulyadi, (2002), Auditing, Edisi Keenam, Jilid Satu Penerbit Salemba Empat, Jakarta. Pramita, Norma Aditya, (2009), Pengaruh Keahlian dan Independensi Auditor terhadap

Pendapat Auditor, S-1 Fakultas Ekonomi UPN “Veteran” Jawa Timur, Surabaya. Ridwan Muhammad., (2009), Pengaruh Kompetensi Auditor dan Independensi Auditor

Suraida, Ida, (2005). Pengaruh Etika, Kompetensi, Pengalaman Audit Terhadap Risiko Audit Terhadap Skeptisme Profesional Auditor Dan Ketetapan Pemberian Opini Akuntan Publik, Sosiohumaniora, Volume 7 No. 3.

Utomo, Bambang, (2006), Reduksi Norma Evidencial Matter Menjadi Norma Evidence serta Dampaknya pada Kualitas Audit dan Pembukuan di Indonesia. Jurnal Keuangan dan Moneter, Vol.2 No.2

Wijanto, Setyo Hari, (2008), Structural Equation Modeling dengan Lisrel 8.8, Graha Ilmu, Yogyakarta.

APPENDIX 1:

KUESIONER

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI DAN KUALITAS AUDIT TERHADAP PENENTUAN OPINI AUDIT a. Identitas Responden:

Nama Responden : Jenis Kelamin :

Usia :

Pendidikan :

Masa Kerja :

Jabatan :

b. Daftar Pertanyaan

Bapak/Ibu dimohon untuk memberikan tanggapan yang sesuai atas

pernyataan-pernyataan berkenaan dengan Penerapan Sistem Informasi Akuntansi, Kualitas dan

Opini Audit dengan memilih skor yang tersedia dengan cara disilang (X). Jika

menurut Bapak/Ibu tidak ada jawaban yang tepat, maka jawaban dapat diberikan

pada pilihan yang mendekati. Skor jawaban adalah sebagai berikut:

1. Sangat Setuju (SS) = 5 2. Setuju (S) = 4

3. Netral = 3

4. Tidak Setuju (TS) = 2

5. Sangat Tidak Setuju (STS) = 1

OPINI

BUKTI AUDIT

No Pernyataan STS TS N S SS

1 Dikumpulkan dimulai dari tahap perencanaan sampai dengan pelaksanaan audit

2 Prosedur pengumpulan bukti audit disesuaikan dengan jenis bukti audit 3 Harus memenuhi karakteristik

KERTAS KERJA AUDIT

No Pernyataan STS TS N S SS

4 Disusun secara sistematis dan lengkap 5 Bebas dari kesalahan dan penyajian

informasi

6 Mendukung kesimpulan dan rekomendasi signifikan auditor

SISTEM INFORMASI AUDIT DATA AVAILABILITY

No Pernyataan STS TS N S SS

7 Data dan informasi dikelola oleh sistem yang memadai

8 Data dan informasi yang ada sesuai permintaan

9 Kemudahaan pengambilan data

DATA RELIABILITY

No Pernyataan STS TS N S SS

10 Data disajikan akurat

11 Data disajikan sesuai standar

12 Terdapat otorisasi atas penyajian data

DATA INTEGRITY

No Pernyataan STS TS N S SS

13 Data disajikan sesuai bukti dan keadaan sebenarnya

14 Data disajikan berdasarkan kecakapan profesional yang memadai

15 Data disajikan berdasarkan pengukuran yang memadai

KUALITAS AUDIT INDEPENDENSI

No Pernyataan STS TS N S SS

16 Penyusunan program audit bebas dari campur tangan pimpinan untuk menentukan, mengeliminasi atau memodifikasi bagian-bagian tertentu yang diperiksa.

18 Pemeriksaan bebas dari kepentingan pribadi atau hubungan yang membatasi pemeriksaan pada kegiatan catatan, orang-orang tertentu yang seharusnya tercakup dalam pemeriksaan.

LAMA PENUGASAN (AUDIT TENUR)

No Pernyataan STS TS N S SS

19 Masa penugasan audit berhubungan

dengan kualitas audit

20 Masa penugasan audit disesuaikan

dengan tujuan audit.

21 Masa penugasan audit disesuaikan

dengan program audit

UKURAN KAP

No Pernyataan STS TS N S SS

22 Ukuran perusahaan mencerminkan

profesionalisme audit.

23 Ukuran perusahaan mencerminkan

kualitas auditor

24 Ukuran perusahaan mencerminkan