BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Akuntansi

mengevaluasi keputusan mengenai alokasi sumber daya. Tujuan Laporan Keuangan pemerintah secara spesifik adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Pada dasarnya, sistem akuntansi dibagi menjadi dua bagian yaitu akuntansi keuangan dan akuntansi manajemen. Begitu pula di sektor publik yang dibagi menjadi akuntansi keuangan sektor publik dan akuntansi manajemen sektor publik. Mardiasmo dalam halim (2012) menjelaskan bahwa ruang lingkup akuntansi keuangan sektor publik meliputi semua kegiatan yang mencakup pengumpulan data, penganalisisan, pengklasifikasian, pencatatan, dan pelaporan atas transaksi keuangan pemerintah sebagai suatu entitas, serta penafsiran terhadap hasil-hasilnya. Masisi (1978) dalam Glynn (1993) sebagaimana dikutip oleh Mardiasmo (2009:17) dalam Halim (2012:322) menjelaskan aturan dasar sistem akuntansi keuangan sebagai berikut :

1. Identifikasi kegiatan yang relevan

2. Pengklasifikasian kegiatan operasi secara tepat

3. Adanya sistem pengendalian untuk menjamin reliabilitas 4. Menghitung pengaruh masing-masing operasi.

pelaporan keuangan di lingkungan organisasi pemerintah. Dwi ratna (2010:7) menuliskan bahwa menurut PBB cirri-ciri dari sistem akuntansi pemerintah adalah sebagai berikut :

1. Sistem akuntansi pemerintah harus dirancang sesuai dengan konstitusi dan peraturan perundang-undangan yang berlaku pada suatu Negara 2. Sistem akuntansi pemerintah harus dapat menyediakan informasi yang

akuntabel dan auditable

3. Sistem akuntansi pemerintah harus mampu menyediakan informasi keuangan yang diperlukan untuk menyusun rencana/program dan evaluasi pelaksanaan secara fisik dan keuangan.

Di Indonesia sendiri, sistem akuntansinya sudah mengalami beberapa kali perkembangan sesuai dengan perubahan aturan perundang-undangan yang berlaku. Halim (2012) menyebutkan ada 3 tahap perubahan sistem akuntansi di Indonesia sebagai berikut :

1. Tahap pertama (1974-1999 era reformasi)

Pada tahap ini sistem akuntansi yang diterapkan masi tradisional yaitu masih berbasis kas dan single entry

2. Tahap kedua ( pasca reformasi 2000-2004)

Pada tahap ini sistem akuntansi yang berlaku sudah menerapkan tata buku berpasangan (double entry) dan berbasis kas modidikasian namun pada masa ini belum ada standar akuntansi untuk pemerintahan sehingga pemerintahan masih mengikuti standar akuntansi keuangan.

pencatatan ini adalah munculnya persamaan dasar akuntansi (winarna 2006:60) dalam Halim (2012:328) dimana dalam konsteks akuntansi pemerintah, persamaan dasarnya untuk SAP berbasis kas menuju akrual adalah sebagai berikut :

Aset + Belanja = Kewajiban + Ekuitas Dana =Pendapatan

Namun setelah diterapkannya PP nomor 71 tahun 2010 persamaan dasar akuntansi pemerintahan adalah sebagai berikut (Halim 2012:328) :

Aset + Beban = Kewajiban + Ekuitas + Pendapatan - LO 3. Tahap ketiga (setelah tahun 2005)

pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Akuntansi berbasis akrual dianggap memiliki sejumlah manfaat untuk organisasi sektor publik. Para pendukung penerapan basis akrual dalam organisasi sektor publik, meyakini bahwa akuntansi akrual mengakui beban ketika transaksi tersebut terjadi, dianggap menyediakan gambaran operasional pemerintahan secara lebih transparan (Boothe, 2007)

Ahyani (2007 : 35) mengungkapkan bahwa penerapan basis akrual memeberikan hasil yang lebih baik dan memberikan keuntungan sebagai berikut: 1. Memberikan ketelitian dalam penyajian laporan keuangan pemerintah

daerah dan memungkinkan untuk melakukan penlaian secara lengkap terhadap kinerja pemerintah

2. Lebih akurat dalam melaporkan nilai asset, kewajiban, maupun pembiayaan pemerintah

3. Memungkinkan dilakukan cut off (pemisahan suatu periode dengan periode yang lain) secara lebih sempurna dan menginformasikan nilai-nilai ekonomis yang terkandung dalam suatu periode tertentu

4. Meningkatkan transparansi dalam pengelolaan keuangan pemerintah dalam rangka akuntabilitas publik.

pemerintahan dapat terlaksana di tahun 2015 (Halim, 2012:27). SAP berbasis akrual (modifikasian) menurut PP Nomor 71 Tahun 2010 mewajibkan entitas pelaporan menyusun tujuh laporan keuanan pokok yang terbagi dalam dua jenis pelaporan yaitu pelaporan financial berbasis akrual, pelaporan pelaksanaan anggaran berbasis kas dan CaLK. Pelaporan financial terdiri dari:

1. Neraca

2. Laporan operasional (LO) 3. Laporan arus kas

4. Laporan perubahan ekuitas

Sedangkan laporan pelaksanaan anggaran terdiri atas: 1. Laporan realisasi anggaran berbasis kas

2. Laporan perubahan saldo anggaran lebih (SAL)

2.1.2 Pengelolaan Keuangan Negara/Daerah

1 ayat 1 UU tersebut keuangan Negara didefinisikan sebagai semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Sedangkan keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku (Mamesah:1995). Halim (2002) menjelaskan bahwa yang dimaksud dengan semua hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajk daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana alokasi umum dan dana alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah. Sedangkan yang dimaksudkan sa kewajiban adalah kewajiban untuk mengeluarkan uang membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi-fungsi pemeriintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut akan menurunkan kekayaan daerah.

Dalam mengelola keuangan terkhusus dalam penyajian laporan keuangan, dasar hukum yang digunakan oleh pemerintah adalah sebagai berikut :

2) Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

3) Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

4) Undang-undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan PerUndang-undangan;

5) Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan Tanggungjawab Keuangan Negara;

6) Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 3 Tahun 2005 menjadi Undang-undang;

7) Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah;

8) Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah Otonom;

9) Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah;

11) Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan; 12) Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah;

13) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Negara;

14) Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

15) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

16) Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

Menurut PP No. 24 tahun 2005 yang telah direvisi ke PP nomor 71 tahun 2010, bahwa laporan keuangan memiliki tujuan sebagai berikut :

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

kegiatan yang dilakukan selama periode pelaporan.

Laporan keuangan yang telah dibuat harus juga memenuhi karakteristik sebagai berikut :

a. Relevan;

Maksudnya, informasi yang disajikan haruslah lengkap, tepat waktu dan mampu untuk memprediksi masa depan hingga dapat dijadikan acuan untuk mengambil keputusan

b. Andal;

Yang dikatakan andal disini maksudnya adalah laporan keuangan haruslah bebas dari pengertian yang menyesatkan serta harus bebas dari kesalahan material. Informasi yang disajikan juga harus diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu

c. Dapat dibandingkan; dan

d. Dapat dipahami.

Informasi yang disajikan Dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Menurut peraturan menteri dalam nergeri nomor 13 tahun 2006 pasal 232 ayat (3), sistem akuntansi keuangan daerah meliputi serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, penggolongan, dan peringkasan atas transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer. Untuk menyelenggarakan akuntansi pemerintah daerah, kepala daerah menetapkan sistem akuntansi pemerintahan daerah dengan mengacu pada peraturan daerah tentang pokok-pokok pengelolaan keuangan daerah, disusun dengan berpedoman pada prinsip pengendalian intern dan standar akuntansi pemerintahan.

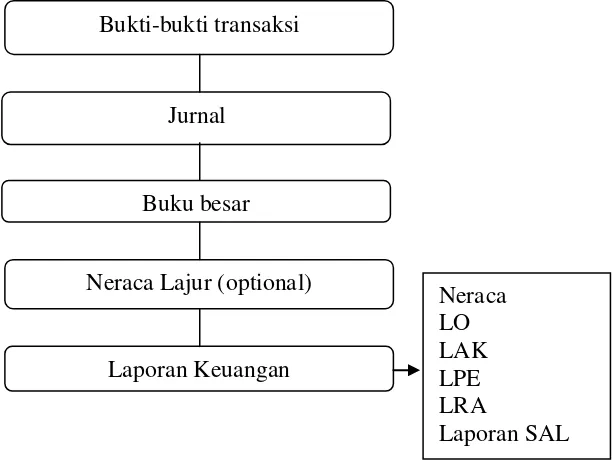

masing-masing , neraca lajur (jika diperlukan), dan tindakan akhirnya adalah menyajikan laporan keuangan yang meliputi Neraca, Laporan operasional (LO). Laporan arus kas, Laporan perubahan ekuitas, Laporan realisasi anggaran berbasis kas, Laporan perubahan saldo anggaran lebih (SAL). Siklus akuntansi dapat digambarkan seperti bawah ini

Gambar 2.1

Siklus Akuntansi Keuangan Daerah Sumber: halim, 2012, hlm 328, dimodifikasi 1. Bukti-bukti Transaksi

Dalam tahapan siklus akuntansi akan dimulai dengan adanya bukti-bukti transaksi yang diperoleh oleh SKPD kemudian akan dinalisa untuk dijurnal dan diletakkan pada posisi debit atau kredit nantinya. Peletakan suatu akun di sisi debit bukan berarti saldo dari akun tersebut akan bertambah. Begitupun sebaliknya, peletakan posisi suatu akun di sebelah kredit bukan berarti saldo dari akun tersebut akan berkurang. Disinilah harus diperhatikan dengan

sebenar-Bukti-bukti transaksi

Laporan Keuangan Neraca Lajur (optional)

Jurnal

Buku besar

Neraca LO LAK LPE LRA

benarnya saldo perkiraan normal dari masing-masing kelompok akun.

Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup:

1. Surat tanda bukti pembayaran yang dilengkapi dengan: a. Surat Ketetapan Pajak Daerah (SKP-Daerah)

b. SKR

c. Bukti transaksi penerimaan kas lainnya. 2. STS.

3. Bukti Transfer. 4. Nota Kredit Bank.

Sementara bukti transaksi yang digunakan dalam prosedur pengeluaran kas mencakuip :

1. Surat Perintah Pencairan Dana (SP2D), yaitu dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh BUD berdasarkan SPM. 2. Nota debit bank.

3. Bukti transaksi pengeluaran kas lainnya.

Bukti transaksi yang digunakan dalam prosedur akuntansi aktiva berupa bukti memorial dilampiri dengan:

1. Berita Acara Penerimaan Barang. 2. Berita Acara Serah Terima Barang. 3. Berita Acara Penyelesaian Pekerjaan.

1. Pengesahan Pertanggungjawaban Pengeluaran (pengesahan SP). 2. Berita Acara Penerimaan Barang.

3. Surat Keputusan Penghapusan Barang. 4. Surat Pengiriman Barang.

5. Surat Keputusan Mutasi Barang (antar SKPD). 6. Berita Acara Pemusnahan Barang.

7. Berita Acara Serah Terima Barang. 8. Berita Acara Penilaian.

2. Jurnal

Jurnal adalah catatan yang berfungsi untuk menyediakan informasi yang lengkap dan permanen dari semua transaksi yang disusun dalam urutan kronologis kejadiannya sebagai referensi di masa mendatang. Tujuan dari penjurnalan adalah untuk menunjukkan pengaruh setiap transaksi ke dalam akun perusahaan. Jurnal digunakan sebagai dasar untuk melakukan posting di buku besar. Kesalahan dalam meletakkan posisi akun saat menjurnal akan berakibat pada kesalahan jumlah akhir di buku besar. Pencatatan masing-masing perkiraan akan lebih mudah dengan adanya jurnal karena jurnal memisahkan perkiraan debet dan kredit. Penjurnalan dapat dilakukan harian ataupun bulanan. Format jurnal umum yang biasanya digunakan adalah sebagai berikut :

Tanggal Nama perkiraan Post

ref

3. Buku Besar

Langkah selanjutnya dalam siklus akuntansi adalah melakukan posting ke buku besar. Buku besar merupakan lanjutan dari jurnal Posting adalah pemindahan akun-akun sejenis yang sudah di jurnal ke dalam satu kolom yang disebut buku besar. Nantinya, saldo akhir yang ditunjukkan oleh buku besar ini akan dilanjutkan dibawa untuk menyusun laporan keuangan. Berikut adalah contoh buku besar dari suatu perkiraan yang umumnya dipakai.

Nama akun: Kas No.akun:

1.11

Tanggal Uraian Ref Debit Kredit Saldo

Debit Kredit

4. Neraca Lajur

terakhir adalah neraca yang masing-masing terdiri dari 2 kolom. Kolom debit dan kolom kredit.

5. Laporan keuangan

Tujuan dari akuntansi adalah penyampaian laporan keuangan. Laporan keuangan merupakan gambaran umum untuk mengambil keputusan. Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam PP No.71 tahun 2010. Laporan keuangan dihasilkan dari masing-masing SKPD yang kemudian dijadikan dasar dalam membuat Laporan Keuangan Pemerintah Provinsi/Kabupaten/Kota. Laporan keuangan SKPD adalah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya.

Neraca atau yang kini disebut laporan posisi keuangan merupakan laporan yang menunjukkan saldo akhir dari akun-akun nominal atau akun yang akan dibawa ke periode yang akan datang. Neraca pada SKPD biasanya terdiri dari kelompok aset, kewajiban, dan ekuitas dana.

b. Laporan Operasi

Dalam PP nomor 71 tahun 2010 dijelaskan bahwa laporan ini menyediakan informasi mngenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/deficit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya. Laporan operasional menyediakan informasi:

a. Mengenai besarnya beban yan harus ditanggung oleh pemerintah untuk menjalankan pelayanan;

b. Mengenai operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemeintah dalam hal efisiensi, efektivitas, dan kehematan perolehan dan penggunaan sumber daya ekonomi;

c. Yang berguna dalam memprediksi pendapatan-LO yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikann laporan secara komparatif; d. Mengenai penurunan ekuitas (bila deficit operasional), dan

Laporan ini bertujuan untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akkuntansi serta saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban pengambilan keputusan.

d. Laporan Perubahan Ekuitas

Laporan ini bertujuan untuk memeberikan informasi terkait dengan perubahan ekuitas yang diakibatkan oleh surplus operasional atau deficit operasional. Laporan ini bersifat opsional yakni dapat dilaksanakan atau boleh tidak dilaksanakan.

e. Laporan Realisasi Anggaran

Laporan ini mnyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/deficit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya.

f. Laporan Saldo Anggaran Lebih

Laporan ini menyediakan informasi mengenail kelebihan anggaran dengan realisasinya.

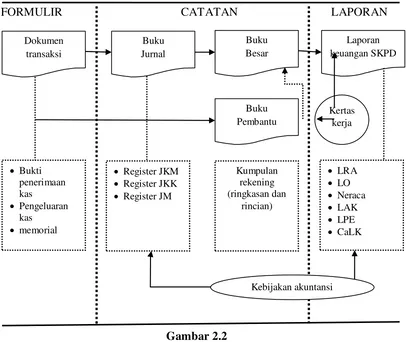

tingkat SKPD:

FORMULIR CATATAN LAPORAN

Gambar 2.2

Sistem dan Prosedur Akuntansi

Sumber : Mahsun, dkk., 2011 dalam Halim 2012, hlm 331.

2.2. Tinjauan Penelitian Terdahulu

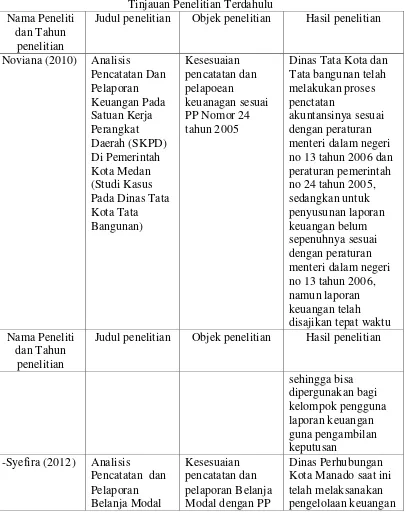

Penelitian sejenis pernah dilakukan sebelumnya oleh Endah Noviana pada tahun 2010 dengan judul “analisis pencatatan dan pelaporan keuangan pada satuan kerja perangkat daerah (skpd) di pemerintah kota medan (studi kasus pada dinas tata kota tata bangunan)” . Penelitian ini menggunakan PP Nomor 24 sebagai

objek dan pedoman Dalam penelitiannya. penelitian ini menggunakan desain penelitian deskriptif dalam bentuk studi kasus. Penulis menggunakan teknik

wawancara dan teknik studi dokumentasi untuk pegumpulan data yang diperlukan. Hasil penelitian menunjukkan bahwa Dinas Tata Kota dan Tata bangunan telah melakukan proses penctatan akuntansinya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006 dan peraturan pemerintah no 24 tahun 2005, sedangkan untuk penyusunan laporan keuangan belum sepenuhnya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006, namun laporan keuangan telah disajikan tepat waktu sehingga bisa dipergunakan bagi kelompok pengguna laporan keuangan guna pengambilan keputusan.

(mengoreksi ekspektasi dimasa lalu) dan memiliki manfaat prediktif (memprediksi masa yang akan datang). Karena sesuai dengan komponen laporan keuangan di PP No. 24 Tahun 2005 lampiran II dan Permendagri Nomor 13 Tahun 2006 bahwa laporan keuangan SKPD terdiri dari Laporan Realisasi Anggaran, Neraca, Catatan atas Laporan Keuangan.

Fauziah (2011) dengan judul “Analisis Pencatatan dan Pelaporan

Keuangan pada Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Lima Puluh Kota (Studi Kasus Pada Badan Kepegawaian Daerah)”. Hasil penelitian menunjukkan Badan Kepegawaian Daerah Kabupaten Lima Puluh Kota telah melakukan pencatatan akuntansi keuangan untuk akuntansi belanja dan akuntansi aset sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, serta Surat Edaran Menteri Dalam Negeri Nomor S.900/316/BAKD tentang Pedoman Sistem dan Prosedur Penatausahaan dan akuntansi, Pelaporan, dan Pertanggungjawaban Keuangan Daerah.

khususnya tahun anggaran 2011 dimana format dan uraian sudah sesuai dengan

Judul penelitian Objek penelitian Hasil penelitian

Noviana (2010) Analisis

Judul penelitian Objek penelitian Hasil penelitian

sehingga bisa

pada Dinas

Judul penelitian Objek penelitian Hasil penelitian

No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

2.3 Kerangka Konseptual

Gambar 2.3 Kerangka Konseptual Ketrangan Gambar:

Penulis melakukan penelitian di Pemko Medan khususnya pada Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) sebagai Satuan Kerja Perangkat Daerah (SKPD). Adapun data yang akan dijadikan acuan dalam penelitian ini adalah Jurnal, Buku besar, Neraca saldo, Jurnal penutup, dan Laporan keuangan. Penulis akan membandingkan penerapan sistem akuntansi yang digunakan oleh Pemko Medan khususnya BAPPEDA kota Medan dengan peraturan yang telah ditetapkan (Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah). Penulis juga akan menganalisa sudah sejauh mana pihak Badan Perencanaan dan Pembangunan (BAPPEDA) Kota Medan menerapkan peraturan pemerintah nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah. Dalam menerapkan peraturan peraturan yang baru tentu menemui kendala, dalam kasus ini penulis juga akan menganalisa apa saja yang menjadi kendala bagi pihak Badan Perencanaan dan

BAPPEDA Pemko Medan

Pencatatan Belanja Pencatatan Aset

Laporan Keuangan

Analisis Kesimpulan