BAB 2

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Dividend Payout Ratio

Dividen merupakan bagian dari laba bersih yang dibayarkan kepada para

pemegang saham berupa kas maupun saham. Dividen merupakan return

yang diterima para pemegang saham selain capital again. Menurut Robert Ang (1997) dividen merupakan nilai pendapatan bersih perusahaan setelah

pajak dan dikurangi laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan. Laba ditahan merupakan bagian dari laba bersih

perusahaan yang akan digunakan oleh perusahaan untuk operasional

perusahaan. Besarnya pembagian dividend dan laba ditahan sebuah

perusahaan pada diputuskan Rapat Umum Pemegang Saham (RUPS).

Dividend Payout Ratio (DPR) merupakan perbandingan antara

Dividend per Share (DPS) dengan Earning per Share (EPS). Kajian mengenai Dividend Payout Ratio ini pertama kali dikenalkan oleh Litner pada tahun 1956. Litner mengembangkan suatu kebijakan modern yakni

kebijakan dividen. Semakin besar dividen yang dibagikan, maka akan

perusahaan tersebut. Hal tersebut, tentu akan lebih menarik lagi minat para

investor untuk berinvestasi. Sehingga, terkadang perusahaan tetap

mempertahankan tingkat dividend payout ratio yang tinggi, meskipun jumlah laba yang diperoleh perusahaan tersebut sedang mengalami

penurunan.

2.1.2 Kebijakan Dividen

Kebijakan dividen (dividend policy) merupakan kebijakan perusahaan dalam menentukan besarnya proporsi dividen yang akan dibagikan

perusahaan dan laba ditahan perusahaan untuk kepentingan operasional

perusahaan terhadap laba bersih sesudah pajak yang dihasilkan perusahaan.

Laba ditahan merupakan bagian dari laba bersih sesudah pajak perusahaan

yang akan digunakan perusahaan untuk melakukan operasional perusahaan,

dan dividen berupa arus kas yang akan mengalir kepada pemegang saham

perusahaan. Dari pengertian tersebut terdapat adanya ketimpangan antara

kepentingan para pemegang saham dan pihak internal perusahaan.

Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan

yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan

perusahaan di masa yang akan datang (Brigham dan Houston, 2010).

oleh karenanya sangat sulit untuk menentukan faktor mana yang paling dominan yang mempengaruhi kebijakan dividen.

Beberapa penelitian tentang faktor penentu kebijakan dividen telah dilakukan. Parthington (1989) dalam penelitiannya menunjukkan beberapa variabel yang mempengaruhi penentuan dividen yaitu: (1) profitabilitas, (2) stabilitas dividen dan earning, (3) likuiditas dan cash flow, (4) investasi, dan (5) pembiayaan. Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk memperoleh dividen, sehingga profitabilitas merupakan faktor utama terpenting terhadap dividen, Lintner (1956).

2.1.3 Profitability

Profitability merupakan tingkat keuntungan yang diperoleh perusahaan dalam menjalankan operasinya selama periode waktu tertentu. (Armajitt et.

al., 2010) menyatakan bahwa profitabilitas merupakan faktor yang

terpenting yang dipertimbangkan oleh manajemen dalam kebijakan

dividen, demikian pula investasi yang diukur dari aset (bersih) operasi.

Tingkat profitability perusahaan dapat diukur dengan menggunakan rasio yang disebut dengan rasio profitabilitas. Rasio profitabilitas merupakan

rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan

laba melalui semua kemampuan dan semua sumber yang ada seperti

Dalam penelitian ini profitability diukur dengan Return on Asset

(ROA). Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan

laba dengan menggunakan total aset yang ada dan setalah biaya-biaya

modal (biaya yang digunakan mendanai aset). Perusahaan yang semakin

besar keuntungannya akan membayar porsi pendapatan yang semakin besar

sebagai dividen (Sudarsi, 2002). Oleh karenanya perusahaan akan lebih

berupaya dalam memaksimumkan profit, agar dapat memenuhi

kewajbannya dalam membayarkan dividen para pemegang saham.

Return on Asset (ROA) yang positif menunjukkan bahwa dari total aset yang dipergunakan untuk operasi perusahaan mampu memberikan laba

bagi perusahaan. Sebaliknya, jika ROA negatif menunjukkan total aset

yang digunakan tidak memberikan keuntungan, namun memberikan

kerugian. Semakin besar ROA menunjukkan semakin baik kinerja

perusahaan tersebut, karena tingkat pengembalian investasi (return)

semakin besar. Dengan demikian meningkatnya ROA akan meningkatkan

dividen (dividen cash). Seperti yang diungkapkan Armajit et. al. (2010) dan

Chasanah (2008) bahwa tingkat profitabilitas yang diukur melalui ROA

mempengaruhi dividen secara positif.

Secara matematis ROA dapat dirumuskan sebagai berikut :

2.1.4 Current Ratio

Likuiditas merupakan tingkat kemampuan sebuah perusahaan atau lembaga

dalam memenuhi kewajiban jangka pendeknya. Tingkat likuiditas dalam

penelitian ini diukur dengan menggunakan Current Ratio (CR).

Current Ratio mengukur kemampuan aset lancar membayar hutang lancar (Subramanyam dan Wild, 2010). Unsur yang mempengaruhi Current

Ratio adalah aset lancar dan hutang lancar. Pada umumnya aset lancar

suatu perusahaan terdiri atas : kas, surat berharga, piutang, dan persediaan.

Hutang lancar terdiri atas hutang dagang, wesel bayar jangka pendek,

hutang jangka panjang yang segera jatuh tempo, pajak yang beum dibayar

(accrued) dan biaya-biaya yang belum dibayar (accrued) lainnya. Semakin tinggi Current Ratio (CR) suatu perusahaan, maka akan semakin baik perusahaan tersebut, dan sebaliknya. Dengan tingginya Current Ratio (CR) perusahaan tersebut, maka peluang perusahaan untuk membayarkan

dividen kepada para pemegang saham semakin besar. Sehingga,

2.1.5 Debt to Equity Ratio

Kebijakan perusahaan untuk melakukan pembayaran dividen kepada

pemegang saham dipengaruhi oleh faktor hutang terhadap kreditor. DER

merupakan rasio yang digunakan untuk mengukur tingkat leverage

(pengukuran hutang) terhadap total shareholder’s equity yang dimiliki perusahaan (Ang, 1997). Rasio ini menunjukkan persentase penyediaan

dana oleh pemegang saham kepada pemberi pinjaman. Semakin rendah

DER, maka akan semakin baik. Sebab kemampuan perusahaan dalam

memenuhi kewajibannya akan semakin baik.

Proporsi hutang yang besar dalam struktur modal mengartikan bahwa

perusahaan tersebut memiliki jumlah kewajiban perusahaan tersebut besar.

Besarnya beban hutang tersebut akan mempengaruhi laba bersih yang

karena dibagikan menjadi dividen. Sebab, pemenuhan kewajiban lebih

diutamakan daripada pembayaran dividen. Sehingga DER memiliki

pengaruh negatif terhadap pembayaran dividen.

2.1.6 Market to Book Value Ratio

Pengertian rasio pasar (market value ratio) menurut Brigham dan Houston (2010:151) adalah menghubungkan harga saham perusahaan pada laba,

arus kas dan nilai buku per sahamnya. Rasio-rasio ini dapat memberikan

indikasi kepada manajemen mengenai apa yang dipikirkan oleh investor

tentang kinerja masa lalu dan prospek perusahaan di masa mendatang.

tingginya MBV mengindikasikan bahwa harga saham tersebut di pasar

adalah tinggi. Harga saham yang tetap tinggi merupakan keinginan

investor. Oleh karenanya perusahaan akan tetap menjaga MBV nya tetap

meningkat.

Rajan dan Zingales (1995) mendefenisikan rasio ini untuk mengetahui

seberapa besar harga saham yang ada di pasar dibandingkan dengan nilai

buku sahamnya. Rasio ini merupakan tolok ukur untuk menentukan

seberapa jauh perusahaan tersebut memilih peluang investasi (opportunity investment).

MBV biasanya dijadikan panduan sebagai investasi. Peluang investasi

pada dasarnya adalah kesempatan yang memungkinkan perusahaan untuk

memperoleh keuntungan atas pendanaan asset yang dilakukan. Untuk dapat

merealisasikan kesempatan investasi yang tersedia diperlukan dana yang

dapat diperoleh dari berbagai sumber pendanaan, salah satunya berasal dari

laba ditahan. Apabila perusahaan proporsi laba ditahan perusahaan besar,

maka bagian laba bersih yang akan dibagikan perusahaan untuk

membayarkan dividen semakin kecil. Sehingga MBV memiliki hubungan

negatif terhadap DPR.

2.1.7 Corporate Tax

Menurut Undang-Undang No.28 Pasal 1 Tahun 2007, pajak adalah

konstribusi wajib kepada Negara yang terutang oleh orang pribadi atau

mendapat timbal balik secara langsung dan digunakan untuk keperluan

Negara untuk sebesar-besarnya kemakmuran rakyat.

Penghitungan besarnya pajak perusahaan berdasarkan ketentuan

Undang-undang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan,

khsusnya Pasal 17 ayat (1) yang mengatur tarif pajak yang ditetapkan atas

Penghasilan Kena Pajak bagi Wajib Pajak Badan dalam negeri. Corporate tax yang dimaksudkan dalam penelitian ini adalah besarnya corporate tax

dengan laba sebelum pajak (EBT) yang diukur dengan skala rasio.

2.1.8 Sales Growth

Suatu perusahaan yang berada dalam industri yang mempunyai laju

pertumbuhan yang tinggi, harus menyediakan modal yang cukup untuk

membelanjai perusahaan. Perusahaan yang bertumbuh pesat, cenderung

mampu membagikan dividen yang lebih tinggi. Sebaliknya, perusahaan

yang pertumbuhan penjualannya rendah akan lebih kecil kemungkinannya

dalam membagikan dividen (Komrattanapanya dan Suntraruk, 2013). Bagi

perusahaan dengan tingkat penjualan dan laba yang tinggi, kecenderungan

untuk membagikan dividen lebih stabil dibandingkan dengan

perusahaan-perusahaan yang tingkat penjualannya rendah (Hatta,2004).

2.1.9 Cash Flow

Laporan arus kas merupakan salah satu komponen laporan keuangan

menurut PSAK ayat 1 (2009). Informasi mengenai arus kas suatu

penilaian kemampuan perusahaan dalam menghasilkan kas, serta menilai

kebutuhan perusahaan dalam penggunaan kasnya.

Free cash flow (arus kas bebas) adalah arus kas yang benar-benar tersedia untuk dibayarkan kepada investor (pemegang sham dan pemilik

utang) setelah perusahaan melakukan investasi dalam asset tetap, produk

baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan (Brigham dan Houston, 2010)

Georgiana (2012) menyatakan bahwa variabel yang dapat menyatakan

pendistribusian dividen adalah free cash flow karena perusahaan dengan peluang pertumbuhan rendah dan free cash flow yang lebih tinggi akan membayar dividen yang lebh tinggi untuk mencegah manajer dalam

melakukakan investasi pada biaa modal, pembayaran, dividen yang tinggi

juga dapat menurunkan arus kas yang diguakan oleh maajer untuk investasi

proyek-proyek yang tidak efektif.

Semakin tinggi free cash flow perusahaan,maka akan semakin besar peluang perusahaan tersebut untuk membayarkan dividen perusahaannya

dalam jumlah yang bsear. Sebalinya, apabila penggunaan free cash flow

(FCF) yang berlebihan oleh pihak manajemen dapat mempengaruhi

jumalah dividen yang akan dibayarkan kepada para pemegang saham yang

kemungkinan akan lebih sedikit, oleh karenanya free cash flow dapat digunakan menjadi informasi mengenai pembayaran dividen. Hal ini

2.2 Penelitian Terdahulu

Berikut ini adalah penilitian terdahulu yang dijadikan sebagai bahan

perbandingan dalam penelitian ini dirangkum dalam tabel 2.1 di bawah ini:

Tabel 2.1 Penelitian Terdahulu

No. Nama

1. Sutrisno 2001 Analisis

Faktor-faktor yang Mempengaruhi Dividend

Payout Ratio pada Perusahaan Publik di Indonesia

Dependen : Dividend Payout Ratio

Independen:

- Cash

1. Cash Postion dan Debt to Equity Ratio, dan Holding berpengaruh signifikan terhadap DPR, sedangkan variable yang lainnya tidak signifikan. 2. Cash position berhubungan secara positif dan signifikan terhadap DPR. 3. Debt to equity ratio berhubungan secara negatif dan signifikan terhadap DPR.

2. Sudarsi 2002 Analisis

faktor-faktor yang mempengaruhi Dividend

Payout Ratio pada perusahaan perbankan yang listed di Bursa Efek Jakarta

Dependen : Dividend Payout Ratio simultan dan parsial ketiga variable yaitu cash position, profitability,

dan potensi pertumbuhan

- ukuran perusaha an

- DER

variable lainnya yakni Size dan DER tidak memenuhi asumsi klasik

multikolinieritas sehingga harus dikeluarkan dari model.

3. Usman 2006 Faktor-faktor

yang

Mempengaruhi Dividend

Payout Ratio, dengan sampel penelitian LQ 45 yang terdaftar di BEI

pada periode 2000-2002

Dependen : Dividend payout ratio

Independen :

- Profitabil

1. Profitabilitas, ukuran

perusahaan, peluang investasi dan DER berpengaruh positif terhadap DPR.

Sedangkan, posisi kas tidak signifikan terhadap DPR.

4. Maria

Andriyan i

2008 Analisis

Pengaruh Cash Ratio, Debt to Equity, Insider Ownership, Investment Opportunity, Investment Opportunity Set (IOS) dan dividend payout ratio debt to equity, insider ownership, investment opportunity set (IOS), dan return on assets secara bersama-sama

ity terhadap DPR, sedangkan variable lainnya berpengaruh positif terhadap DPR.

3. Insider ownership tidak berpengaruh signifikan terhadap DPR, sedangkan variable lainnya berpengaruh signifikan terhadap DPR.

5. Marlina

dan Danica

2009 Analisis

Pengaruh Cash Position, Debt to Equity Ratio, Return on Assets terhadap Dividend Payout Ratio

Dependen : Dividend payout ratio

Independen :

- cash variable CP, DER dan ROA berpengaruh secara signifikan terhadap DPR. 2. Secara parsial variable CP dan ROA

terhadap DPR

6. Puspita 2009 Analisis Faktor

yang

Mempengaruhi Dividend Payout Ratio (Studi Kasus pada Peusahaan yang terdaftar di Bursa Efek Indonesia Periode 2005-2007)

Dependen : Dividend payout ratio

Independen :

- cash

Cash ratio, firm size, dan return on assets berpengaruh positif terhadap DPR, sedangkan faktor-faktor lain yakni growth, debt to total assets (DTA), dan debt to equity ratio (DER) berpengaruh negative terhadap DPR.

7. Armajit

2010 Determinants of

Dividend Payout Ratio : evidence of United States

Dependen : Dividend payout ratio

Independen :

- profitabil

ity

- cash

flow

- corporate

tax

1. Profitability dan debt to equity ratio berpengaruh negative terhadap DPR. 2. Cash flow, tax, growth, market to book value memiliki pengaruh positif terhadap DPR.

8. Laksmi

Primawe stri

2011 Analisis

Faktor-faktor yang Mempengaruhi Dividend Payout Ratio

Dependen: Dividend payout ratio

Independen :

Analisis regresi berganda

(Studi pada Perusahaan Manufaktur yang Listed di BEI Periode 2006-2009) terhadap DPR. 2. Current ratio tidak

berpengaruh terhadap DPR. 3. Secara simultan variable return on asset, debt to equity ratio, dan ukuran

perusahaan berpengaruh signifikan terhadap DPR.

9. Dr

Ghassan Al Taleb

2012 Measurement of

Impact Agency Cost Level of Firms on Dividend and Leverage Policy : An Empirical Study

Dependen : Dividend Payout Ratio

Independen :

- Free cash

1. Secara parsial variable free cash flow dividend payout ratio namun leverage untuk mengurangi agency cost. 2. Variable cash flow sebagai proksi agency cost

kebijakan dividen. 3. Variable size dan risk berpengaruh positif tidak signifikan terhadap DPR untuk mengurangi agency cost, sedangkan variable growth berpengaruh negative tidak signifikan terhadap kebijakan dividen untuk mengurani agency cost.

10. Georgian

a

2012 Determinant

Agent Analysis of Dividend Policy Practiced by Companies Listed in Great Britain and Fance

variable

2012 Determinants of

Dividend Payout Ratio ; Evidence of Karachi Stocks Exchange (KSE)

Dependen : Dividend payout ratio

Independen :

- profitabil

ity

- operating

cash flow per share

- corporate

tax

1. Profitability, debt to equity ratio, current ratio and corporate tax berpengaruh positif terhadap DPR.

2. Operating cash flow per share, dan market to book value ratio memiliki hubungan negatif terhadap DPR.

3. Profitability dan debt to equity dan market to book value menjadi pengaruh yang paling

signifikan terhadap DPR.

12. Unzu

Marietta

2013 Analisis

Pengaruh Cash Ratio, Return on Assets, Growth, Firm Size, Debt to Equity Dividend payout ratio

Independen :

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011) terhadap DPR. 3. Growth berpengaruh negative dan tidak signifikan terhadap DPR. 4. Debt to equity ratio berpengaruh positif dan signifikan terhadap DPR.

13. Roro

Ayu Istiningty as

2013 Analisis Free

Cash Flow, Leverage, Profitability, Risk, Growth, dan Firm Size terhadap Dividend Payout Ratio (Studi Empiris pada Peusahaan Manufaktur yang Listing di Bursa Efek Indonesia pada Tahun 2007-2011)

Dependen : Dividend payout ratio

1. Secara parsial variable

profitability (ROE) dan variable firm size

14. Fanni Novianin g Putri

2014 Analisis

Leverage, Payout Ratio pada Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia

Dependen : Dividend payout ratio

Independen :

- leverage

1. Leverage dan collateralizable asset

berpengaruh secara negative dan tidak signifikan terhadap DPR. 2. Growth berpengaruh secara positif dan tidak signifikan terhadap DPR. 3. Risiko sistematis berpengaruh secara negative dan signifikan terhadap DPR.

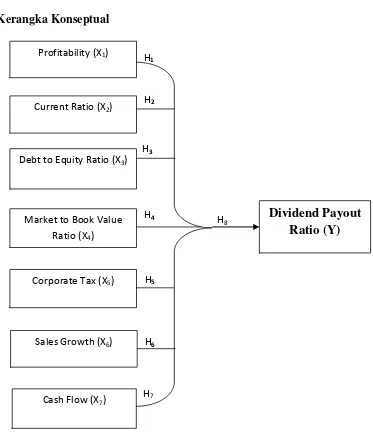

2.3 Kerangka Konseptual

Gambar 2.1

Bagan Pengaruh Variabel Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Corporate Tax (TAX), Sales Growth (SG), dan Cash Flow (FCF) dengan variable Dividend

Payout Ratio (DPR)

Perusahaan mempertimbangkan banyak hal dalam membuat keputusan besarnya

dividen yang akan dibayarkan kepada para pemegang saham, diantaranya

H1

H8

H7

H6

H5

H4

H2

H3

Profitability (X1)

Current Ratio (X2)

Cash Flow (X7)

Sales Growth (X6)

Debt to Equity Ratio (X3)

Market to Book Value Ratio (X4)

Corporate Tax (X5)

profitabilitas, likuiditas, solvabilitas, perumbuhan, dan sebagainya. Pada penelitian

ini, peneliti memilih tujuh faktor yang mempengaruhi dividend payout ratio (DPR) yakniProfitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), MBV,

Corporate Tax, Sales Growth, dan Free Cash Flow (FCF).

2.3.1 Hubungan Return on Assets dan Dividend Payout Ratio

ROA mencerminkan seberapa besar kemampuan perusahaan dalam

memaksimalkan penggunaan total aset perusahaan untuk menghasilkan

laba yang maksimum. Perusahaan yang memiliki laba yang tinggi lebih

memungkinkan untuk membayarkan dividen. Sebab, tingginya laba

perusahaan memungkinkan persentase laba untuk dibagikan sebagai

dividen semakin besar. Sehingga Return on Assets (ROA) memiliki hubungan positif dengan dividend payout ratio (DPR).

Parthington secara eksplisit menunjukkan bahwa profitabilitas

(earning after tax dan assets) merupakan variable yang penting sebagai dasar pertimbangan para manajer perusahaan dalam membuat kebijakan

dividen. Profitabilitas yang tinggi akan meningkatkan harapan para

investor untuk memperoleh dividen. Hal tersebut juga didukung oleh

penelitian yang dilakukan oleh Primawestri (2011), Takumi (2012) dan

Megawati (2011) yang menyatakan bahwa ROA memiliki pengaruh yang

postif terhadap dividend payout ratio (DPR).

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis

H1 : ROA berpengaruh positif terhadap DPR.

2.3.2 Hubungan Current Ratio dengan Dividend Payout Ratio

Dalam melakukan pembayaran dividen tentulah mempertimbangkan

besarnya hutang perusahaan tersebut. Sebab pembayaran hutang lebih

diutamakan daripada pembayaran dividen.

Current Ratio (CR) merupakan rasio yang mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi

CR perusahaan, maka kemampuan perusahaan tersebut dalam memenuhi

kewajibannya semaakin baik. Dengan tingginya CR perusahaan tersebut

meyakinkan investor bahwa dividen akan dibayar (Takumi, 2012). Dengan

kata lain, CR memiliki hubungan positif dengan DPR. Hal tersebut

didukung juga oleh penelitian yang dilakukan oleh Danica (2009) yang

menyatakan bahwa CR memiliki pengaruh signifikan terhadap DPR.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis

alternative kedua (H2) yang diambil adalah :

H2 : CR berpengaruh positif terhadap DPR.

2.3.3 Hubungan Debt to Equity Ratio dengan Dividend Payout Ratio

DER merupakan rasio antara total ekuitas dan pemegang saham merupakan

rasio yang mencerminkan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayarkan hutang perusahaan. Tingkat DER yang

dalam menutupi seluruh kewajibannya dengan modal yang ada. Tingginya

tingkat DER juga mengindikasikan besarnya utang prusahaan. Apabila

perusahaan memiliki tingkat hutang yang tinggi, hal ini dapat membuat

kemampuan dalam membayarkan dividen yang tinggi akan semakin sulit.

Ini dikarenakan perusahaan haruus lebih mengutamakan dalam hal

memenuhi kewajibannya terhadap kreditor daripada pemegang saham. Hal

tersebut juga di dukung oleh hasil penelitian Noviang (2014) dan

Hadiwidjaja (2007) yang menyatakan dalam penelitiannya bahwa DER

memiliki pengaruh yang negative dan signifikan terhadap DPR.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis

alternative ketiga (H3) yang diambil adalah :

H3 : DER berpengaruh negatif terhadap DPR.

2.3.4 Hubungan Market to Book Value Ratio dengan Dividend Payout Ratio MBV seringkali dijadikan bagi pihak manajemen perusahaan sebagai

gambaran tentang keinginan investor terhadap masa depan perusahaan.

Oleh karena pihak manajemen perusahaan akan berusaha untuk tetap

memperhatikan investasi perushaannya dengan baik agar para investor

tetap berinvestasi di perusahaannya tanpa ada rasa ragu. Untuk dapat

melakukan investasi yang baik, perusahaan harus meminimumkan segala

sesuatu bentuk investasi yang tidak berpotensi. Oleh karenanya, pada saat

pihak manajemen perusahaan melihat peluang investasi yang baik,

dapat merealisasikan investasi tersebut. Dana yang akan digunakan tersebut

pada umumnya diambil dari laba ditahan perusahaan. Apabila perusahaan

menggunakan dana yang besar, maka akan semakin besar pula bagian laba

bersih perusahaan yang akan dijadikan sebagai laba ditahan, yang pada

akhirnya laba bersih yang akan dibagikan untuk pembayaran dividen akan

menjadi lebih sedikit. Oleh karenanya MBV memiliki pengaruh negatif

terhadap DPR. Hal tersebut juga sama dengan penelitian Armajit Gill et. al.

(2010) yang menyatakan bahwa MBV mempengaruhi DPR secara

signifikan.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis

alternatif keempat (H4) yang diambil adalah :

H4 : MBV berpengaruh negatif terhadap DPR.

2.3.5 Hubungan Corporate Tax dan Dividend Payout Ratio

Corporate memiliki pengaruh signifikan terhadap kebijakan dividen dan

dividend payout ratio (Takumi, 2012). Hal tersebut dapat kita lihat dalam

laporan keuangan perusahaan, bahwa laba yang akan dialokasikan untuk

laba di tahan dan dividen merupakan laba sesudah pajak. Oleh karenanya

pajak yang sebagai pengurang dalam laba tersebut memiliki pengaruh yang

besar. Semakin besar pajak perusahaan maka akan semakin kecil laba yang

dialokasikan, yang artinya dividen yang akan dibagikan juga akan semakin

kecil. Oleh karenanya dapat dikatakan bahwa corporate tax memiliki

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis

alternative kelima (H5) sebagai berikut :

H5 : Corporate Tax berpengaruh negatif terhadap DPR. 2.3.6 Hubungan Sales Growth dan Dividend Payout Ratio

Smith dan Watts (1992) menunjukkan dasar teori pada pengaruh dari

ukuran yang diukur melalui pertumbuhan penjualan (sales growth) sangat kuat terhadap kebijakan dividen yang sangat kuat. Perusahaan yang

memiliki akses pasar yang baik, seharusnya membayarkan dividen yang

lebih besar daripada perusahaan yang memiliki akses pasar yang tidak baik,

sehingga sales growth dan DPR memiliki hubungan positif (Laksono,

2006). Sama halnya dengan penelitian Armajit Gill et. al. (2010) yang

menyatakan bahwa sales growth memiliki hubungan positif yang signifikan

terhadap DPR.

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis

alternative keenam (H6) sebagai berikut :

H6 : Sales Growth berpengaruh positif terhadap DPR. 2.3.7 Hubungan Cash Flow dan Dividend Payout Ratio

Menurut Jensen (1986) pengaruh free cash flow terhadap DPR bersifat positif yang artinya bahwa semakin tinggi free cash flow makin tinggi DPR atau semakin rendah free cash flow akan semakin rendah DPR. Hal ini sesuai dengan teori yang dikemukakan oleh Smith dan Watts(1992) dalam

overinvestment (free cash flow problem), manajer akan membagikan dividen dalam jumlah yang tinggi. Sehingga semakin tinggi tingkat free cash flow akan berpengaruh positif terhadap DPR kepada pemegang saaham, tindakan tersebut dilakukan untuk mengurangi agency cost pada

perusahaan. Hal ini diperkuat dengan hasil penelitian Dimas Abri (2013)

dan Yunior Andreas (2010) yang menyatakan bahwa free cash flow

memiliki pengaruh positif terhadap DPR.

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis

alternative ketujuh (H7) sebagai berikut :

H7 : Free Cash Flow (FCF) berpengaruh positif terhadap DPR. 2.4 HIPOTESIS PENELITIAN

Dari perumusan hipotesis dan penjelasan teori serta kerangka konseptual yang

di atas, maka dapat ditarik hipotesis sebagai berikut :

H1 : Return on Assets (ROA) berpengaruh positif terhadap DPR.

H2 : Current Ratio (CR) berpengaruh positif terhadap DPR.

H3 : Debt to Equity (DER) berpengaruh negatif terhadap DPR.

H4 : Market to Book Value (MBV) berpengaruh negatif terhadap DPR.

H5 : Corporate Tax (TAX) berpengaruh negatif terhadap DPR.

H6 : Sales Growth (SG) berpengaruh positif terhadap DPR.

H8 : Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow