BAB II

TINJAUAN PUSTAKA

2.1. Demand atau Permintaan

2.1.1. Pengertian

Grossman (1972) dalam Trisnantoro (2009) penelitian yang sangat

berpengaruh dalam khasanah ekonomi kesehatan menggunakan teori modal

manusia (human capital) untuk menggambarkan demand untuk kesehatan dan

demand untuk pelayanan kesehatan. Dalam teori ini disebutkan bahwa seseorang

melakukan investasi untuk bekerja dan menghasilkan uang melalui pendidikan,

pelatihan, dan kesehatan. Grossman menguraikan bahwa demand untuk kesehatan

memiliki beberapa hal yang membedakan dengan pendekatan tradisional demand

dalam sektor lain:

1. Yang diinginkan masyarakat atau konsumen adalah kesehatan, bukan

pelayanan kesehatan. Pelayanan kesehatan merupakan derived demand sebagai

input untuk menghasilkan kesehatan.

2. Masyarakat tidak membeli kesehatan dari pasar secara pasif. Masyarakat

menghasilkannya, menggunakan waktu untuk usaha-usaha peningkatan kesehatan,

di samping menggunakan pelayanan kesehatan.

3. Kesehatan dapat dianggap sebagai bahan investasi karena tahan lama dan

tidak terdepresiasi dengan segera.

4. Kesehatan dapat dianggap sebagai bahan konsumsi sekaligus sebagai

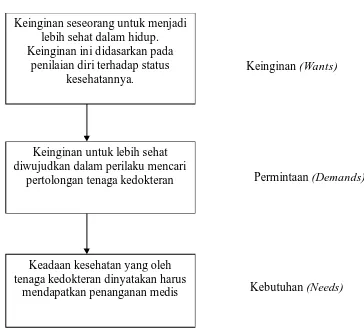

Demand terhadap kesehatan dapat dilakukan melalui pengertian tentang

keinginan (wants), permintaan (demand), dan kebutuhan (needs). Pengertian ini

dibutuhkan mengingat demand dalam pelayanan kesehatan merupakan suatu hal

yang agak berbeda dibandingkan dengan demand untuk komoditi atau pelayanan

lain. Dalam membahas pengertian ini, model dari Cooper (Posnett, 1988)

merupakan kajian untuk dibahas. Secara skematis model tersebut digambarkan

dalam Gambar 2.1

Keinginan (Wants)

Permintaan (Demands)

Kebutuhan (Needs)

Gambar 2.1 Konsep keinginan (wants), permintaan (demand), dan kebutuhan(needs)

Berdasarkan model Grossman, keinginan seseorang bekerja menghasilkan

pendapatan membutuhkan modal, antara lain kesehatan. Dalam istilah sosial Keinginan seseorang untuk menjadi

lebih sehat dalam hidup. Keinginan ini didasarkan pada

penilaian diri terhadap status kesehatannya.

Keinginan untuk lebih sehat diwujudkan dalam perilaku mencari

pertolongan tenaga kedokteran

Keadaan kesehatan yang oleh tenaga kedokteran dinyatakan harus

disebut dengan keinginan untuk sehat. Dengan konsep keinginan ini seseorang

dapat menilai dirinya sendiri.

Secara umum fungsi permintaan adalah persamaan yang menunjukkan

hubungan antara jumlah permintaan akan sesuatu barang dan semua faktor yang

mempengaruhinya.

2.1.2. Faktor-Faktor yang Mempengaruhi Demand

Menurut Trisnantoro (2009) faktor-faktor yang mempengaruhi demand

pelayanan kesehatan antara lain: kebutuhan berbasis pada aspek fisiologis;

penilaian pribadi akan status kesehatannya; variabel-variabel ekonomi seperti

tarif, ada tidaknya sistem asuransi, dan penghasilan; variabel-variabel demografis

dan organisasi. Di samping faktor-faktor tersebut terdapat faktor lain misalnya,

pengiklanan, pengaruh jumlah dokter dan fasilitas pelayanan kesehatan, dan

pengaruh inflasi. Faktor-faktor ini satu sama lain saling terkait secara kompleks.

1. Kebutuhan Berbasis Fisiologis

Kebutuhan berbasis pada aspek fisiologis menekankan pentingnya

keputusan petugas medis yang menentukan perlu tidaknya seseorang mendapat

pelayanan medis. Keputusan petugas medis ini akan mempengaruhi penilaian

seseorang akan status kesehatannya. Berdasarkan situasi ini maka demand

pelayanan kesehatan dapat ditingkatkan atau dikurangi. Faktor-faktor ini dapat

diwakilkan dalam pola epidemiologi yang seharusnya diukur berdasarkan

kebutuhan masyarakat. Akan tetapi, data epidemiologi yang ada sebagian besar

2. Penilaian Pribadi akan Status Kesehatan

Secara sosio-antropologis, penilaian pribadi akan status kesehatan

dipengaruhi oleh kepercayaan, budaya dan norma-norma sosial di masyarakat.

Indonesia sebagai negara Timur sejak dahulu telah mempunyai pengobatan

alternatif dalam bentuk pelayanan dukun ataupun tabib. Pelayanan ini sudah

berumur ratusan tahun sehingga dapat dilihat bahwa demand terhadap pelayanan

pengobatan alternatif ada dalam masyarakat. Sebagai contoh, untuk berbagai

masalah kesehatan jiwa peranan dukun masih besar. Di samping itu, masalah

persepsi mengenai risiko sakit merupakan hal yang penting. Sebagian masyarakat

sangat memperhatikan status kesehatannya, sebagian lain tidak

memperhatikannya.

3. Variabel-Variabel Ekonomi Tarif

Hubungan tarif dengan demand terhadap pelayanan kesehatan adalah

negatif. Semakin tinggi tarif maka demand akan menjadi semakin rendah. Sangat

penting untuk dicatat bahwa hubungan negatif ini secara khusus terlihat pada

keadaan pasien yang mempunyai pilihan.

4. Penghasilan Masyarakat

Kenaikan penghasilan keluarga akan meningkatkan demand untuk

pelayanan kesehatan yang sebagian besar merupakan barang normal. Akan tetapi,

ada pula sebagian pelayanan kesehatan yang bersifat barang inferior, yaitu adanya

kenaikan penghasilan masyarakat justru menyebabkan penurunan konsumsi. Hal

kecenderungan mereka yang berpenghasilan tinggi tidak menyukai pelayanan

kesehatan yang menghabiskan waktu banyak.

5. Asuransi Kesehatan dan Jaminan Kesehatan

Pada negara-negara maju, faktor asuransi kesehatan menjadi penting

dalam hal demand pelayanan kesehatan. Di samping itu, dikenal pula program

pemerintah dalam bentuk jaminan kesehatan untuk masyarakat miskin dan orang

tua. Program pemerintah ini sering disebut sebagai asuransi sosial. Adanya

asuransi kesehatan dan jaminan kesehatan dapat meningkatkan demand terhadap

pelayanan kesehatan. Dengan demikian, hubungan asuransi kesehatan dengan

demand terhadap pelayanan kesehatan bersifat positif. Asuransi kesehatan bersifat

mengurangi efek faktor tarif sebagai hambatan untuk mendapatkan pelayanan

kesehatan pada saat sakit. Dengan demikian, semakin banyak penduduk yang

tercakup oleh asuransi kesehatan maka demand akan pelayanan kesehatan

(termasuk rumah sakit) menjadi semakin tinggi. Peningkatan demand ini

dipengaruhi pula oleh faktor moral hazard. Seseorang yang tercakup oleh asuransi

kesehatan akan terdorong menggunakan pelayanan kesehatan

sebanyak-banyaknya.

6. Variabel-Variabel Demografis dan Umur

Faktor umur sangat mempengaruhi demand terhadap pelayanan preventif

dan kuratif. Semakin tua seseorang sendiri meningkat demand-nya terhadap

pelayanan kuratif. Sementara itu, demand terhadap pelayanan kesehatan preventif

menurun. Dengan kata lain, semakin mendekati saat kematian, seseorang merasa

dibandingkan dengan saat masih muda. Fenomena ini terlihat pada pola demografi

di negara-negara maju yang berubah menjadi masyarakat tua. Pengeluaran untuk

pelayanan kesehatan menjadi sangat tinggi.

7. Jenis Kelamin

Penelitian di Amerika Serikat menunjukkan bahwa demand terhadap

pelayanan kesehatan oleh wanita ternyata lebih tinggi dibanding dengan laki-laki.

Hasil ini sesuai dengan dua perkiraan. Pertama, wanita mempunyai insidensi

penyakit yang lebih tinggi dibanding dengan laki-laki. Kedua, karena angka kerja

wanita lebih rendah maka kesediaan meluangkan waktu untuk pelayanan

kesehatan lebih besar dibanding dengan laki-laki. Akan tetapi, pada kasus-kasus

yang bersifat darurat perbedaan antara wanita dan laki-laki tidaklah nyata.

8. Pendidikan

Seseorang dengan pendidikan tinggi cenderung mempunyai demand yang

lebih tinggi. Pendidikan yang lebih tinggi cenderung meningkatkan kesadaran

akan status kesehatan, dan konsekuensinya untuk menggunakan pelayanan

kesehatan.

Sedangkan menurut Mankiw (2003), ada banyak faktor atau variabel yang

dapat mempengaruhi permintaan suatu barang, sehingga akan menggeser kurva

permintaan antara lain adalah:

1. Harga

Permintaan konsumen dapat dipengaruhi oleh harga, harga barang yang

akan dibeli, harga pengganti maupun harga barang pelengkap. Konsumen akan

tinggi, bahkan ada kemungkinan konsumen memindahkan konsumsi dan

pembeliannya kepada barang pengganti yang lebih murah harganya. Harga barang

pelengkap juga akan mempengaruhi keputusan seorang konsumen untuk membeli

atau tidak barang utamanya, bila permintaan barang utama meningkat, maka

permintaan akan barang penggantinya akan menurun dan sebaliknya.

2. Pendapatan Konsumen

Konsumen tidak akan dapat melakukan pembelian barang kebutuhan bila

pendapatan tidak ada atau tidak memadai. Dengan demikian, maka perubahan

pendapatan akan mendorong konsumen untuk mengubah permintaan akan barang

kebutuhannya. Berdasarkan sifat perubahan permintaan terhadap berbagai barang

apabila terjadi perubahan pendapatan, dapat dibedakan dalam beberapa golongan

antara lain:

a. Barang Esensial adalah barang yang sangat penting dalam kehidupan

sehari-hari, sehingga kebutuhan atau permintaan akan brang initidak akan berubah

walaupun terjadi perubahan pendapatan.

b. Barang Normal adalah barang yang permintaannya berhubungan lurus dengan

pendapatan konsumen. Bila pendapatan konsumen meningkat, maka permintaan

akan barang tersebut juga meningkat dan sebaliknya, bila pendapatan konsumen

menurun, maka permintaan barang tersebut juga menurun.

c. Barang Inferior adalah barang yang permintaannya berhubungan terbalik

dengan pendapatan konsumen. Bila pendapatan konsumen meningkat maka

permintaan akan barang tersebut akan menurun, dan sebaliknya, bila pendapatan

3. Jumlah Konsumen

Pertambahan konsumen misalnya penduduk, tidak dengan sendirinya

menyebabkan pertambahan jumlah permintaan suatu barang. Akan tetapi

pertambahan penduduk diikuti oleh perkembangan kesempatan kerja. Dengan

demikian, akan lebih banyak orang yang akan menerima pendapatan dan hal ini

juga akan menambah daya beli masyarakat. Pertambahan daya beli masyarakat

akan menambah permintaan.

4. Selera Konsumen

Perubahan selera dapat termanifestasikan ke dalam perilaku pasar.

Perubahan selera konsumen bisa ditunjukkan oleh perubahan bentuk atau posisi

dari indifference map, tanpa ada perubahan harga barang maupun pendapatan,

permintaan aka sesuatu barang bisa berubah karena perubahan selera.

5. Ramalan Mengenai Keadaan di Masa Yang Akan Datang

Perubahan-perubahan yang diramalkan mengenai keadaan pada masa yang

akan datang dapat mempengaruhi permintaan. Ramalan para konsumen bahwa

harga-harga akan naik pada masa yang akan datang akan mendorong konsumen

membeli lebih banyak untuk menghemat pengeluaran pada masa yang akan

datang.

2.2 Badan Penyelenggara Jaminan Kesehatan (BPJS)

2.2.1 Pengertian BPJS

Badan Penyelenggara Jaminan Sosial yang selanjutnya disingkat BPJS

adalah badan hukum yang dibentuk untuk menyelenggarakan program jaminan

terselenggaranya pemberian jaminan terpenuhinya kebutuhan dasar hidup yang

layak bagi setiap Peserta dan/atau anggota keluarganya.

2.2.2. Fungsi, Tugas, Wewenang, Hak dan Kewajiban BPJS

1. Fungsi BPJS

BPJS Kesehatan berfungsi menyelenggarakan program jaminan

kesehatan.

2. Tugas BPJS

a. Melakukan dan/atau menerima pendaftaran Peserta;

b. Memungut dan mengumpulkan Iuran dari Peserta dan Pemberi Kerja;

c. Menerima Bantuan Iuran dari Pemerintah;

d. Mengelola Dana Jaminan Sosial untuk kepentingan Peserta;

e. Mengumpulkan dan mengelola data Peserta program Jaminan Sosial;

f. Membayarkan Manfaat dan/atau membiayai pelayanan kesehatan sesuai

dengan ketentuan program Jaminan Sosial; dan

g. Memberikan informasi mengenai penyelenggaraan program Jaminan Sosial

kepada Peserta dan masyarakat.

3. Wewenang BPJS

a. Menagih pembayaran Iuran;

b. Menempatkan Dana Jaminan Sosial untuk investasi jangka pendek dan jangka

panjang dengan mempertimbangkan aspek likuiditas, solvabilitas,

c. Melakukan pengawasan dan pemeriksaan atas kepatuhan Peserta dan Pemberi

Kerja dalam memenuhi kewajibannya sesuai dengan ketentuan peraturan

perundang-undangan jaminan sosial nasional;

d. Membuat kesepakatan dengan fasilitas kesehatan mengenai besar pembayaran

fasilitas kesehatan yang mengacu pada standar tarif yang ditetapkan oleh

Pemerintah;

e. Membuat atau menghentikan kontrak kerja dengan fasilitas kesehatan;

f. Mengenakan sanksi administratif kepada Peserta atau Pemberi Kerja yang

tidak memenuhi kewajibannya;

g. Melaporkan Pemberi Kerja kepada instansi yang berwenang mengenai

ketidakpatuhannya dalam membayar Iuran atau dalam memenuhi kewajiban

lain sesuai dengan ketentuan peraturan perundang-undangan; dan

h. Melakukan kerja sama dengan pihak lain dalam rangka penyelenggaraan

program Jaminan Sosial.

4. Hak BPJS

a. memperoleh dana operasional untuk penyelenggaraan program yang

bersumber dari Dana Jaminan Sosial dan/atau sumber lainnya sesuai dengan

ketentuan peraturan perundang-undangan; dan

b. memperoleh hasil monitoring dan evaluasi penyelenggaraan program Jaminan

Sosial dari DJSN setiap 6 (enam) bulan.

5. Kewajiban BPJS

b. Mengembangkan aset Dana Jaminan Sosial dan aset BPJS untuk

sebesar-besarnya kepentingan Peserta;

c. Memberikan informasi melalui media massa cetak dan elektronik mengenai

kinerja, kondisi keuangan, serta kekayaan dan hasil pengembangannya;

d. Memberikan Manfaat kepada seluruh Peserta sesuai dengan Undang-Undang

tentang Sistem Jaminan Sosial Nasional;

e. Memberikan informasi kepada Peserta mengenai hak dan kewajiban untuk

mengikuti ketentuan yang berlaku;

f. Memberikan informasi kepada Peserta mengenai prosedur untuk mendapatkan

hak dan memenuhi kewajibannya;

g. Memberikan informasi kepada Peserta mengenai saldo jaminan hari tua dan

pengembangannya 1 (satu) kali dalam 1 (satu) tahun;

h. Memberikan informasi kepada Peserta mengenai besar hak pensiun 1 (satu)

kali dalam 1 (satu) tahun;

i. Membentuk cadangan teknis sesuai dengan standar praktik aktuaria yang

lazim dan berlaku umum;

j. Melakukan pembukuan sesuai dengan standar akuntansi yang berlaku dalam

penyelenggaraan Jaminan Sosial; dan

k. Melaporkan pelaksanaan setiap program, termasuk kondisi keuangan, secara

berkala 6 (enam) bulan sekali kepada Presiden dengan tembusan kepada

2.2.3. Peserta BPJS Pekerja Bukan Penerima Upah atau Mandiri

Peserta adalah setiap orang, termasuk orang asing yang bekerja paling

singkat 6 (enam) bulan di Indonesia, yang telah membayar iuran.

Pekerja Bukan Penerima Upah (peserta pembayar mandiri) dan anggota

keluarganya yaitu setiap orang yang bekerja atau berusaha atas risiko sendiri,

contohnya : Pekerja di luar hubungan kerja atau pekerja mandiri (pekerja

professional seperti pengacara, dokter praktek, notaris, konsultan, dan lain-lain),

dan pekerja mandiri lainnya seperti petani, nelayan, pedagang, tukang ojek,

pekerja mandiri salon, pekerja mandiri bengkel, dan lain-lain.

Pekerja Bukan Penerima Upah tidak termasuk Pensiunan TNI, Pensiunan

Polri, Pensiunan PNS, Pensiunan Pejabat Negara, Veteran dan Perintis

Kemerdekaan. Pekerja Bukan Penerima Upah dan anggota keluarganya meliputi :

pekerja di luar hubungan kerja atau pekerja mandiri, dan pekerja yang tidak

termasuk di atas yang bukan penerima upah. Termasuk Warga Negara Asing yang

bekerja di Indonesia paling singkat 6 (enam) bulan.

Anggota keluarga meliputi istri/suami yang sah, anak kandung, anak tiri

dari perkawinan yang sah, dan anak angkat yang sah, sebanyak-banyaknya 5

(lima) orang.

Anak kandung, anak tiri dari perkawinan yang sah, dan anak angkat yang

sah dengan kriteria:

a. tidak atau belum pernah menikah atau tidak mempunyai penghasilan sendiri;

b. belum berusia 21 (dua puluh satu) tahun atau belum berusia 25 (dua puluh

Peserta bukan PBI Jaminan Kesehatan dapat mengikutsertakan anggota

keluarga yang lain. Anggota keluarga yang lain meliputi anak ke 4 (empat) dan

seterusnya, ayah, ibu, dan mertua.

2.2.4. Pelayanan Kesehatan yang Dijamin BPJS

1. Pelayanan Kesehatan Tingkat Pertama

Pelayanan kesehatan tingkat pertama, meliputi pelayanan kesehatan non

spesialistik yang mencakup:

a. Administrasi pelayanan;

b. Pelayanan promotif dan preventif;

c. Pemeriksaan, pengobatan, dan konsultasi medis;

d. Tindakan medis non spesialistik, baik operatif maupun non operatif;

e. Pelayanan obat dan bahan medis habis pakai;

f. Transfusi darah sesuai dengan kebutuhan medis;

g. Pemeriksaan penunjang diagnostik laboratorium tingkat pratama; dan

h. Rawat Inap Tingkat Pertama sesuai dengan indikasi medis.

2. Pelayanan kesehatan rujukan tingkat lanjutan, meliputi pelayanan kesehatan

rawat jalan dan rawat inap, yang mencakup:

a. Administrasi pelayanan;

b. Pemeriksaan, pengobatan dan konsultasi spesialistik oleh dokter spesialis

dan subspesialis;Layanan Bagi Peserta BPJS Kesehatan 31

c. Tindakan medis spesialistik, baik bedah maupun non bedah sesuai dengan

indikasi medis;

e. Pelayanan penunjang diagnostik lanjutan sesuai dengan indikasi medis;

f. Rehabilitasi medis;

g. Pelayanan darah;

h. Pelayanan kedokteran forensik klinik;

i. Pelayanan jenazah pada pasien yang meninggal setelah dirawat inap di

fasilitas kesehatan yang bekerjasama dengan BPJS Kesehatan, berupa

pemulasaran jenazah tidak termasuk peti mati dan mobil jenazah;

j. Perawatan inap non intensif; dan

k. Perawatan inap di ruang intensif.

3. Persalinan. Persalinan yang ditanggung BPJS Kesehatan di Fasilitas

Kesehatan Tingkat Pertama maupun Tingkat Lanjutan adalah persalinan sampai

dengan anak ketiga, tanpa melihat anak hidup/ meninggal.

4. Ambulan. Ambulan hanya diberikan untuk pasien rujukan dari Fasilitas

Kesehatan satu ke fasilitas kesehatan lainnya, dengan tujuan menyelamatkan

nyawa pasien.34 Panduan Layanan Bagi Peserta BPJS Kesehatan

2.2.5. Pelayanan Kesehatan yang Tidak Dijamin BPJS

1. Pelayanan kesehatan yang dilakukan tanpa melalui prosedur sebagaimana

diatur dalam peraturan yang berlaku;

2. Pelayanan kesehatan yang dilakukan di fasilitas kesehatan yang tidak

bekerjasama dengan BPJS Kesehatan, kecuali dalam keadaan darurat;

3. Pelayanan kesehatan yang telah dijamin oleh program jaminan kecelakaan

kerja terhadap penyakit atau cedera akibat kecelakaan kerja atau hubungan kerja

4. Pelayanan kesehatan yang telah dijamin oleh program jaminan kecelakaan

lalu lintas yang bersifat wajib sampai nilai yang ditanggung oleh program jaminan

kecelakaan lalu lintas;

5. Pelayanan kesehatan yang dilakukan di luar negeri;

6. Pelayanan kesehatan untuk tujuan estetik;

7. Pelayanan untuk mengatasi infertilitas;

8. Pelayanan meratakan gigi (ortodonsi);

9. Gangguan kesehatan/penyakit akibat ketergantungan obat dan/ atau alkohol;

10. Gangguan kesehatan akibat sengaja menyakiti diri sendiri, atau akibat

melakukan hobi yang membahayakan diri sendiri;

11. Pengobatan komplementer, alternatif dan tradisional, termasuk akupuntur,

shin-she, chiropractic, yang belum dinyatakan efektif berdasarkan penilaian

teknologi kesehatan (health technology assessment);

12. Pengobatan dan tindakan medis yang dikategorikan sebagai percobaan

(eksperimen);

13. Alat kontrasepsi, kosmetik, makanan bayi, dan susu;

14. Perbekalan kesehatan rumah tangga;

15. Pelayanan kesehatan akibat bencana pada masa tanggap darurat, kejadian luar

biasa/wabah; dan

16. Biaya pelayanan lainnya yang tidak ada hubungan denganmanfaat jaminan

kesehatan yang diberikan.

2.2.6 Universal Health Coverage (UHC)

Universal coverage menurut Mundiharno (2012) dapat diartikan sebagai

cakupan menyeluruh. Istilah universal coverage berasal dari WHO (World Health

Organisation), lebih tepatnya universal health coverage. Istilah tersebut

sebenarnya kelanjutan dari jargon sebelumnya yaitu health for all.

Mundiharno (2012) menyatakan dalam perspektif jaminan kesehatan,

istilah universal coverage memiliki beberapa dimensi. Pertama, dimensi cakupan

kepesertaan. Dari dimensi ini universal coverage dapat diartikan sebagai

“kepesertaan menyeluruh”, dalam arti semua penduduk dicakup menjadi peserta

jaminan kesehatan. Dengan menjadi peserta jaminan kesehatan diharapkan

mereka memiliki akses terhadap pelayanan kesehatan. Namun tidak semua

penduduk yang telah menjadi peserta jaminan kesehatan dapat serta merta

mengakses pelayanan kesehatan. Jika di daerah tempat penduduk tinggal tidak ada

fasilitas kesehatan, penduduk akan tetap sulit menjangkau pelayanan kesehatan.

Oleh karena itu dimensi kedua dari universal health coverage adalah akses yang

merata bagi semua penduduk dalam memperoleh pelayanan kesehatan.

Secara implicit pengertian ini mengandung implikasi perlu tersedianya

fasilitas dan tenaga kesehatan agar penduduk yang menjadi peserta jaminan

kesehatan benar-benar dapat memperoleh pelayanan kesehatan. Ketiga, universal

coverage juga berarti bahwa proporsi biaya yang dikeluarkan secara langsung

oleh masyarakat (out of pocket payment) makin kecil sehingga tidak mengganggu

keuangan peserta (financial catastrophic) yang menyebabkan peserta menjadi

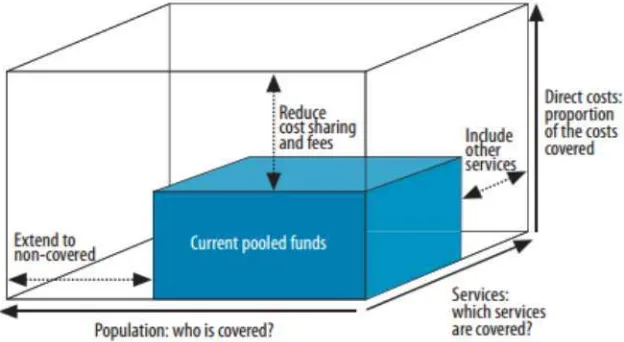

WHO merumuskan tiga dimensi dalam pencapaian universal coverage

yang digambarkan melalui gambar kubus berikut:

Ketiga dimensi universal coverage menurut WHO adalah (1) seberapa besar

persentase penduduk yang dijamin; (2) seberapa lengkap pelayanan yang dijamin,

serta (3) seberapa besar proporsi biaya langsung yang masih ditanggung oleh

Sumber: WHO, The World Health Report (2010)

Gambar 2.2 Dimensi Universal Health Coverage

penduduk. Dimensi pertama adalah jumlah penduduk yang dijamin. Dimensi

kedua adalah layanan kesehatan yang dijamin, misalnya apakah hanya layanan di

rumah sakit atau termasuk juga layanan rawat jalan. Dimensi ketiga adalah

proporsi biaya kesehatan yang dijamin. Makin banyak dana yang tersedia, makin

banyak pula penduduk yang terlayani, makin komprehensif paket pelayanannya

serta makin kecil proporsi biaya yang harus ditanggung penduduk. Alokasi atau

pengumpulan dana yang terbatas berpengaruh terhadap komprehensif tidaknya

pelayanan yang dijamin serta proporsi biaya pengobatan/perawatan yang dijamin

Indonesia berupaya mencapai universal coverage dalam tiga dimensi

tersebut secara bertahap. Prioritas pertama dalam pencapaian universal coverage

adalah perluasan penduduk yang dijamin, yaitu agar semua penduduk terjamin

sehingga setiap penduduk yang sakit tidak menjadi miskin karena beban biaya

berobat yang tinggi. Langkah berikutnya adalah memperluas layanan kesehatan

yang dijamin agar setiap orang dapat memenuhi kebutuhan medis (yang berarti

pula makin komprehensif paket manfaatnya). Dan terakhir adalah peningkatan

biaya medis yang dijamin sehingga makin kecil proporsi biaya langsung yang

ditanggung penduduk. Sesuai dengan pengalaman masa lalu dan pengalaman

penyediaan jaminan kesehatan untuk pegawai negeri, Indonesia menghendaki

jaminan kesehatan untuk semua penduduk (dimensi I), menjamin semua penyakit

(dimensi II) dan porsi biaya yang menjadi tanggungan penduduk (peserta) sekecil

mungkin.

Cepat tidaknya pencapaian universal coverage melalui asuransi kesehatan

sosial (social health insurance) diperngaruhi oleh beberapa faktor. Carrin dan

James Sebagaimana dikutip oleh Mundiharno (2012) menyebut ada lima faktor

yang mempengaruhi cepat lambatnya suatu negara mencapai universal coverage.

Pertama, tingkat pendapatan penduduk. Makin tinggi tingkat pendapatan

penduduk makin tinggi kemampuan penduduk dan juga majikan dalam membayar

iuran (premi). Kedua, struktur ekonomi negara terutama berkaitan dengan

besarnya proporsi sektor formal dan informal.

Ketiga, distribusi penduduk negara. Distribusi penduduk yang tersebar

lebih tinggi dibanding kalau penduduknya terpusat pada daerah-daerah tertentu.

Keempat, kemampuan negara dalam mengelola asuransi kesehatan sosial.

Penyelenggaraan jaminan kesehatan memerlukan sumberdaya terampil yang

memadai. Kelima faktor tersebut perlu diperhatikan oleh pemerintah dalam

membuat pedoman dan aturan (stewardship) dalam mencapai universal health

coverage melalui asuransi kesehatan sosial (SHI).

Upaya pemerintah Indonesia dalam mencapai universal health coverage

dilakukan dengan cara menerbitkan UU No 24 Tahun 2011 tentang BPJS.

Undang-undang tersebut merupakan badan hukum yang dibentuk untuk

menyelenggarakan program jaminan sosial yang merupakan badan hukum publik.

Dalam pasal 5 ayat 2 UU No 24 Tahun 2011 tentang BPJS menyebutkan bahwa

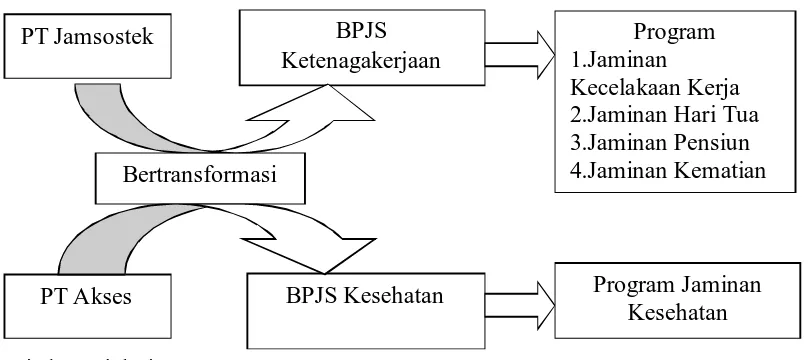

terdapat dua jaminan sosial yaitu BPJS Kesehatan dan BPJS Ketenagakerjaan.

PT Askes (persero) bertrasformasi menjadi BPJS Kesehatan. BPJS

kesehatan ini mulai menyelenggarakan jaminan kesehatan terhitung sejak awal

bulan Januari 2014. Sedangkan PT Jamsostek (persero) bertransformasi menjadi

BPJS Ketenagakerjaan paling lambat bulan Juli 2015 dengan menyelenggarakan

program jaminan kecelakaan kerja, jaminan hari tua, jaminan pensiin dan jaminan

kematian. Secara ringkas trasformasi PT Askes dan PT Jamsostek menjadi BPJS

Sumber:

Diadaptasi dari Peraturan BPJS No 1 2014

Gambar 2.3 Trasformasi BPJS Kesehatan dan Ketenagakerjaan

2.3 Peserta Mandiri atau Pekerja Bukan Penerima Upah

Pekerja Bukan Penerima Upah adalah setiap orang yang bekerja atau

berusaha atas risiko sendiri.

2.3.1. Tata Cara Pendaftaran Peserta Mandiri

Untuk memudahkan masyarakat sebagai peserta BPJS, BPJS memberikan

pelayanan dalam melakukan pendaftaran. Dalam pendaftaran JKN dapat

dilakukan dengan 2 (dua) cara, yaitu pendaftaran secara manual yang dapat

dilakukan secara langsung ke kantor BPJS terdekat atau dapat juga melalui

pendaftaran yang dilakukan secara online yaitu dengan mengakses melalui situs

http://bpjskesehatan.go.id/.

a) Pendaftaran secara Online

Untuk pendaftaran secara online terdapat beberapa hal yang perlu dipersiapkan.

Hal-hal yang harus dipersiapkan sebelum Pendaftaran Peserta BPJS

Kesehatan secara Online, yaitu:

2. Kartu Keluarga

3. Kartu NPWP

4. Alamat E-mail dan nomor telpon yang bisa dihubungi

Calon Peserta mengisi isian secara lengkap (Nama, Tanggal lahir,Alamat,

Email dll). Setelah menyimpan Data, Sistem akan mengirimkan email

pemberitahuan nomor registrasi ke alamat email sesuai dengan yang diisikan oleh

calon peserta agar e- ID dapat digunakan/aktif, calon peserta agar melakukan

pembayaran di bank. Pembayaran Iuran harus dilakukan tidak melewati 24 jam

sejak pendaftaran. Setelah Calon Peserta melakukan pembayaran di bank, maka

peserta dapat mencetak e-ID dengan link yang terdapat pada email pemberitahuan.

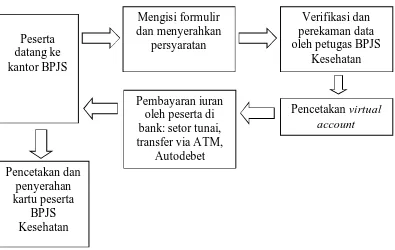

b) Pendaftaran secara manual

Sedangkan untuk pendaftaran secara langsung di kantor BPJS yang perlu

dipersiapkan, yaitu:

1. Calon peserta melakukan proses antrian dan pendaftaran ke BPJS Kesehatan

dengan mengisi formulir daftar isian peserta dan menunjukkan kartu identitas

(KTP, SIM, KK atau paspor);

2. BPJS Kesehatan memberikan informasi tentang virtual account calon peserta.

Virtual account berlaku untuk masing-masing individu calon peserta.

Kemudian calon peserta melakukan pembayaran ke bank dengan virtual

account yang sudah diberikan BPJS Kesehatan;

3. Peserta melakukan konfirmasi pembayaran iuran pertama ke BPJS

Kesehatan;

Gambar 2.4 Prosedur Pendaftaran Peserta Mandiri dan Masyarakat Umum

2.3.2. Sistem Pendaftaran Peserta Mandiri

Pendaftaran Pekerja Bukan Penerima Upah dan Peserta Bukan Pekerja

dilakukan sendiri oleh yang bersangkutan kepada BPJS Kesehatan. Pekerja Bukan

Penerima Upah dan Peserta Bukan Pekerja dilakukan di kantor BPJS Kesehatan

yang wilayah kerjanya meliputi daerah tempat calon peserta berdomisili atau

melalui pihak ketiga yang ditunjuk BPJS Kesehatan.

1. Pendaftaran secara kolektif :

a. Mengisi dan menyerahkan Formulir Daftar Isian Peserta serta

melampirkan Pas foto berwarna terbaru ukuran 3 cm x 4 cm

masing-masing 1 (satu) lembar.

b. Pendaftaran secara berkelompok kolektif disampaikan dalam bentuk

2. Pendaftaran secara perorangan

a. Pekerja diluar Hubungan Kerja atau Pekerja Mandiri;

Mengisi Formulir Daftar Isian Peserta (FDIP) serta melampirkan pas foto

terbaru masing-masing 1 (satu) lembar ukuran 3 cm x 4 cm (kecuali bagi anak

usia balita), serta menunjukkan/memperlihatkan dokumen sebagai berikut :

1) Asli/foto copy Kartu Keluarga dan KTP (diutamakan KTP elektronik);

2) Fotocopy surat nikah

3) Fotocopy akte kelahiran anak/surat keterangan lahir yang menjadi

tanggungan.

4) Bagi WNA menunjukan Kartu Ijin Tinggal Sementara/ Tetap

(KITAS/KITAP).

b. Kelompok Paguyuban/Koperasi/Asosiasi;

Mengisi Formulir Daftar Isian Peserta (FDIP) dengan melampirkan pas

foto terbaru masing-masing 1 (satu) lembar ukuran 3 cm x 4 cm (kecuali bagi

anak usia balita), serta menunjukkan/ memperlihatkan dokumen sebagai berikut :

1) Asli / fotocopy Kartu Keluarga dan KTP (diutamakan KTP elektronik);

2) Bagi WNA menunjukkan Kartu Ijin Tinggal Sementara/ Tetap

(KITAS/KITAP). (Peraturan BPJS No 1 tahun 2014)

2.3.3. Iuran

Iuran Jaminan Kesehatan bagi Peserta Pekerja Bukan Penerima Upah dan

Iuran bagi kerabat lain dari pekerja penerima upah (seperti saudara

kandung/ipar, asisten rumah tangga, dll); peserta pekerja bukan penerima upah

serta iuran peserta bukan pekerja adalah sebesar:

a. Sebesar Rp.25.500,- (dua puluh lima ribu lima ratus rupiah) per orang per bulan

dengan manfaat pelayanan di ruang perawatan Kelas III.

b. Sebesar Rp.42.500 (empat puluh dua ribu lima ratus rupiah) per orang per bulan

dengan manfaat pelayanan di ruang perawatan Kelas II.

c. Sebesar Rp.59.500,- (lima puluh sembilan ribu lima ratus rupiah) per orang per

bulan dengan manfaat pelayanan di ruang perawatan Kelas I.

Ketentuan tersebut diubah sehingga berbunyi sebagai berikut:

1. Iuran Jaminan Kesehatan bagi Peserta Pekerja Bukan Penerima Upah dan

Peserta bukan Pekerja:

a. Sebesar Rp.25.500,- (dua puluh lima ribu lima ratus rupiah) per orang per bulan

dengan manfaat pelayanan di ruang perawatan Kelas III.

b. sebesar Rp 51.000,00 (lima puluh satu ribu rupiah) per orang per bulan dengan

Manfaat pelayanan di ruang perawatan Kelas II.

c. sebesar Rp 80.000,00 (delapan puluh ribu rupiah) per orang per bulan dengan

Manfaat pelayanan di ruang perawatan Kelas I.

2. Ketentuan besaran Iuran Jaminan Kesehatan sebagaimana dimaksud pada ayat

(1) mulai berlaku pada tanggal 1 April 2016. (UU No. 19 Tahun 2016)

Peserta Pekerja Bukan Penerima Upah membayar iuran Jaminan

Kesehatan bagi Pekerja dan dirinya dan menyetorkannya kepada BPJS Kesehatan

Account yang diberikan oleh BPJS Kesehatan pada saat pendaftaran. Pembayaran

Iuran dapat dilakukan untuk masa waktu 1 (satu) bulan, 3 (tiga) bulan, 6 (enam)

bulan dan 1 (satu) tahun. Ketentuan lebih lanjut mengenai prosedur dan tata cara

pembayaran iuran bagi Pekerja Bukan Penerima Upah dan Bukan Pekerja diatur

dengan Peraturan Direksi BPJS Kesehatan. (Peraturan BPJS No 1 tahun 2014)

2.3.4. Verifikasi dan Identitas Peserta

Verifikasi dan identifikasi peserta dilakukan oleh BPJS Kesehatan setelah

menerima data yang diajukan oleh calon peserta. Dalam hal data belum lengkap

dan/atau tidak benar, BPJS Kesehatan dalam waktu paling lama 10 (sepuluh) hari

kerja harus memberitahukan kepada calon peserta untuk menyampaikan data

secara lengkap dan benar.

Calon peserta dalam jangka waktu paling lama 10 (sepuluh) hari kerja

sejak diterimanya pemberitahuan harus menyampaikan kembali data secara

lengkap dan benar kepada BPJS Kesehatan. Apabila berdasarkan hasil verifikasi

data calon peserta sudah dinyatakan lengkap dan benar, BPJS Kesehatan

menerbitkan Kartu Identitas Peserta Jaminan Kesehatan.

Kartu Identitas Peserta Jaminan Kesehatan paling sedikit memuat:

a. nomor kepesertaan;

b. nama peserta;

c. tanggal lahir

d. nomor induk kependudukan;

e. nama fasilitas kesehatan tingkat pertama yang bekerjasama dengan BPJS

f. tanggal penerbitan kartu.

2.3.5. Hak dan Kewajiban Peserta

Hak dan kewajiban setiap peserta menjamin terselenggaranya Jaminan

Kesehatan oleh BPJS Kesehatan kepada peserta.

1. Hak peserta :

a. mendapatkan identitas peserta;

b. mendapatkan Nomor Virtual Account ;

c. memilih fasilitas kesehatan tingkat pertama yang bekerjasama dengan BPJS

Kesehatan;

d. memperoleh manfaat Jaminan Kesehatan;

e. menyampaikan pengaduan kepada Fasilitas Kesehatan dan/atau BPJS

Kesehatan yang bekerja sama;

f. mendapatkan informasi pelayanan kesehatan; dan

g. mengikuti program asuransi kesehatan tambahan.

Virtual Account adalah nomor rekening virtual yang disediakan oleh BPJS

Kesehatan untuk entitas dan perorangan sebagai rekening tujuan dalam

pembayaran iuran Jaminan Kesehatan.

Manfaat Jaminan Kesehatan mencakup pelayanan promotif, preventif,

kuratif, dan rehabilitatif termasuk pelayanan obat, alat kesehatan dan bahan medis

habis pakai sesuai dengan kebutuhan medis yang diperlukan dan dilakukan oleh

penyelenggara pelayanan kesehatan yang bekerjasama dengan BPJS Kesehatan.

2. Kewajiban peserta:

b. melaporkan perubahan data kepesertaan;

c. melaporkan perubahan status kepesertaan; dan

d. melaporkan kerusakan dan/atau kehilangan kartu identitas Peserta Jaminan

Kesehatan. (Peraturan BPJS No.1 Tahun 2014)

2.3.6. Perubahan Data dan Status Kepesertaan

Perubahan data dan status kepesertaan terjadi pada setiap peserta wajib

dilaporkan kepada BPJS Kesehatan.

Perubahan data kepesertaan dapat meliputi:

a. fasilitas kesehatan tingkat pertama;

b. tempat tinggal;

c. tempat bekerja dan/atau identitas Pemberi Kerja baru;

d. golongan kepegawaian;

e. jenis kepesertaan;

f. susunan keluarga dan/atau jumlah peserta; dan

g. anggota keluarga tambahan.

Segala kerugian dan/atau biaya yang terjadi akibat keterlambatan dan/atau

kelalaian pelaporan perubahan data Peserta Jaminan Kesehatan menjadi beban

Peserta. Perubahan status kepesertaan dari Peserta PBI Jaminan Kesehatan

menjadi Bukan Peserta PBI Jaminan Kesehatan dilakukan pada saat Peserta

membayar iuran untuk pertama kali.

Perubahan status kepesertaan dari Peserta Bukan PBI Jaminan Kesehatan

a. Peserta Bukan PBI Jaminan Kesehatan yang mengalami cacat total tetap dan

tidak mampu;

b. Peserta Bukan PBI Jaminan Kesehatan yang mengalami PHK dan tidak

mendapatkan pekerjaan kembali dalam waktu 6 (enam) bulan dan dinyatakan

tidak mampu untuk menjadi peserta bukan PBI Jaminan Kesehatan.

Perubahan status kepesertaan dari Peserta Bukan PBI Jaminan Kesehatan

menjadi Peserta PBI Jaminan Kesehatan dilakukan dengan cara:

a. Peserta bukan PBI Jaminan Kesehatan yang mengalami cacat total melaporkan

kondisi kecacatannya kepada Pemerintah Daerah setempat dengan menyertakan

keterangan tingkat dan jenis kecacatannya dari dokter yang berwenang;

b. Peserta bukan PBI Jaminan Kesehatan yang mengalami Pemutusan Hubungan

Kerja dan tidak mendapatkan pekerjaan kembali dalam waktu 6 (enam) bulan

melaporkan kepada Pemerintah Daerah setempat dengan menyertakan surat

keterangan tidak mampu dari pejabat yang berwenang.

Pemerintah Daerah melakukan pendataan atas laporan perubahan status

kepesertaan dari Peserta Bukan PBI Jaminan Kesehatan menjadi Peserta PBI

Jaminan Kesehatan.

Pemerintah Daerah mengusulkan perubahan status kepesertaan dari

Peserta Bukan PBI Jaminan Kesehatan menjadi Peserta PBI Jaminan Kesehatan

kepada Menteri yang menyelengarakan urusan pemerintahan di bidang sosial.

Menteri yang menyelengarakan urusan pemerintahan di bidang sosial

Jaminan Kesehatan menjadi Peserta PBI Jaminan Kesehatan yang diusulkan oleh

Pemerintah Daerah.(Peraturan BPJS no. 1 Tahun 2014)

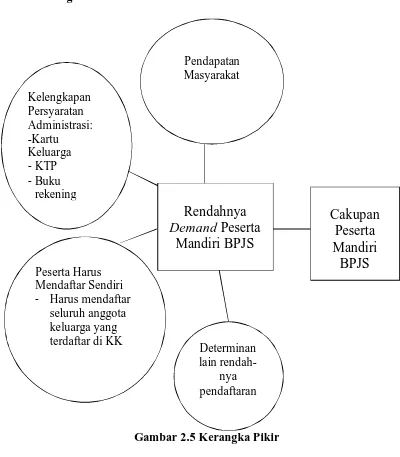

2.4. Kerangka Pikir

Gambar 2.5 Kerangka Pikir

Berdasarkan gambar diatas yaitu hasil pendapatan masyarakat,

kelengkapan persyaratan administrasi (peserta harus membawa Kartu Keluarga,

mempunyai KTP elektronik, buku rekening), peserta harus mendaftar sendiri

sendiri tidak diwakilkan oleh orang yang tidak terdaftar dalam kartu keluarga)

serta determinan lain yang mempengaruhi rendahnya pendaftaran memengaruhi

rendahnya demand masyarakat menjadi peserta mandiri BPJS untuk mencakup