KEBIJAKAN MIKRO PRUDENSIAL OTORITAS JASA KEUANGAN (OJK) TERHADAP PENGAWASAN PASAR MODAL: Pendekatan Analisis Pengaruh

Kapitalisasi Saham dan Ekspor Terhadap Perekonomian Indonesia

KASMIATI*

(*Mahasiswa Program Magister Sekolah Pascasarjana Institut Pertanian Bogor) ([email protected])

YESI HENDRIANI SUPARTOYO*

(*Mahasiswa Program Doktor Sekolah Pascasarjana Institut Pertanian Bogor) ([email protected])

ABSTRAK

UU No 21 Tahun 2011 telah memberikan kewenangan yang sangat besar kepada OJK dalam pengaturan dan pengawasan sektor jasa keuangan, dimana kewenangan tersebut selama ini sebelumnya dijalankan oleh dua lembaga berbeda yaitu BI dan Bapepam-LK. Kaitannya dengan kebijakan mikro prudensial oleh OJK dalam pengawasan pasar modal terhadap perekonomian maka perlunya untuk memperhatikan perlunya kebijakan pengembangan pasar modal. Spesifikasi model yang digunakan ialah model ekonometrik persamaan regresi linier berganda simultan. Kapitalisasi pasar modal merupakan indikator pasar modal yang dapat menggambarkan kondisi pasar modal di Indonesia. Kapitalisasi pasar modal dipengaruhi oleh kondisi pasar modal dalam hal ini variabel indeks harga saham gabungan serta dipengaruhi juga oleh kondisi ekonomi secara agregat berupa indikator makro yaitu ekspor bersih (neto). Kapitalisasi saham pasar modal merupakan salah satu sumber pembiayaan yang dapat memacu produktivitas investasi dalam perekonomian dan berpengaruh positif terhadap perekonomian nasional. Adanya keterkaitan pengaruh antara kapitalisasi saham dan perekonomian nasioanal maka kebijakan pengawasan mikro prudensial oleh OJK sangat penting dilakukan untuk menjaga stabilitas pasar modal. Perlu ada pengaturan kebijakan secara teknis agar pasar bursa tetap likuid selain itu aturan mengenai jalur koordinasi dengan Bank Indonesia sebagai pengawas di bidang makro prudensial perlu diatur sehingga aliran informasi antara keduanya dapat berjalan tanpa hambatan agar sinergitas dalam pengambilan keputuan dapat tercapai. Adapun saran yang dapat diberikan terkait kebijakan pemerintah agar mampu memberi dampak positif terhadap kondisi moneter dan perekonomian agregat, dalam hal ini diperlukan konsistensi dan kejelasan regulasi yang dikeluarkan oleh pemerintah. Untuk meningkatkan perekonomian nasional, pemerintah dan otoritas terkait terutama Otoritas Jasa Keuangan (OJK) dapat mengambil kebijakan untuk meningkatkan aktivitas perdagangan di pasar modal. Perlu kejelasan batasan-batasan antara makro dan mikro prudensial sehingga tidak terjadi overlapping dalam pengambilan kebijakan dan pengawasannya karena itu dibutuhkan kerangka kebijakan legsilatif yang lebih jelas, terperinci dan sistematik.

Keywords: Micro-prudential, the Financial Services Authority (FSA), Capital Markets, Equity Capitalization, Export, Economic Growth

2

BAB 1 PENDAHULUAN

Latar Belakang

Perekonomian berperan sentral dalam suatu Negara, perubahan kondisi perekonomian akan berdampak terhadap sektor lain seperti kondisi sosial, budaya, ekologi hingga keamanan. Kondisi perekonomian merupakan indikator pembangunan, jika pertumbuhan ekonomi naik dan cenderung stabil maka hal ini tentu akan mendorong peningkatan investasi yang dapat digunakan sebagai sumber pembiayaan untuk sektor riil. Selain investasi langsung di sektor rill perbankan dan sektor keuangan lainnya seperti pasar modal juga memiliki peranan penting sebagai sumber pembiayaan yang dapat mendorong meningkatnya performa sektor riil.

Di era perdagangan bebas, pasar modal bisa diandalkan sebagai instrumen investasi ditengah pertarungan antara industri padat modal dan padat karya serta pertarungan antara industri berbasis sumberdaya keuangan atau, menjadi instrumen kebijakan moneter jika transmisi keuangan ke sektor riil tidak seperti yang diharapkan (Andati, 2012) .

Pentingnya pasar modal dalam perekonomian sehingga menjadi bagian khusus dari kebijakan mikro prudensial yang memperoleh pengawasan dari Otoritas Jasa Keuangan (OJK) yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. Besaran investasi pasar modal berpengaruh terhadap pertumbuhan ekonomi melalui pendekatan kapitalisasi pasar modal yaitu besaran jumlah total dari berbagai macam saham dan obligasi yang berada di pasar modal dimana nilai dari kapitalisasi saham ini merupakan nilai saham sesuai dengan harga penutupan regularnya dan ketika mengalami peningkatan mengindikasikan terjadinya kenaikan pertumbuhan di pasar modal yang tentu akan mempengaruhi kondisi perekonomian. Namun demikian pasar modal juga membahayakan jika terjadi serangan spekulatif yang tidak dimotori oleh hal-hal fundamental melainkan kehilangan kepercayaan secara tiba-tiba. Kondisi seperti ini akan lebih berbahaya bagi siklus bisnis jika rasio nilai kapitalisasi pasar modal terhadap GDP (Gross Domestic Product) cukup tinggi (Andati, 2012)

3

regularnya. Apabila nilai dari kapitalisasi saham ini terus meningkat maka mengindikasikan terjadinya pertumbuhan yang positif dari pasar modal. Perkembangan yang positif dari pasar modal tentu saja akan meningkatkan sumber modal dalam negeri. Apabila sumber modal dalam negeri meningkat maka diharapkan tersedia dana untuk melakukan pembangunan ekonomi sehingga perekonomian dapat berkembang ke arah yang positif. Sehingga menjadi penting untuk menganalisa faktor-faktor yang mempengaruhi kapitalisasi saham pasar modal di Indonesia dan menganalisis pengaruh kapitalisasi saham pasar modal terhadap perekonomian Indonesia. Sehingga dapat dijadikan sebagai landasan menerapkan kebijakan untuk mencapai stabilitas pembiayaan yang tentu akan berdampak positif terhadap sektor riil (pertumbuhan ekonomi). Berdasarkan uraian diatas, maka penelitian ini perlu dilakukan sehingga dapat kita lihat apakah terdapat hubungan antara variabel dalam pasar modal dengan perekonomian Indonesia.

Perumusan Masalah

4

Penelitian Terdahulu

Penulis dan Tahun Hasil Penelitian

Nugraha (2007) Tingkat akumulasi kapital yang rendah di negara-negara berkembang mendorong pemerintah negara bersangkutan mencari alternatif pembiayaan pembangunan, salah satunya ialah dengan pengembangan pasar modal. Pasar modal merupakan suatu lembaga keuangan non bank yang bertujuan untuk meningkatkan mobilisasi dana masyarakat dalam usaha mencapai pertumbuhan ekonomi yang lebih tinggi. Hasil estimasi persamaan pertumbuhan ekonomi menunjukkan bahwa dalam jangka pendek variabel kapitalisasi pasar saham dan nilai saham yang diperdagangkan berpengaruh signifikan terhadap output riil atau pertumbuhan ekonomi. Sedangkan dalam jangka panjang seluruh variabel pasar modal (kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan) signifikan mempengaruhi pertumbuhan ekonomi pada taraf nyata 10%. Sumanto (2006) Likuiditas pasar modal dipengaruhi oleh kondisi pasar modal

dalam hal ini variabel nilai saham yang diperdagangkan dan indeks harga saham gabungan serta dipengaruhi juga oleh kondisi ekonomi secara agregat. Hasil pengujian empiris pada persamaan Gross Domestic Product (GDP) menunjukkan bahwa kapitalisasi pasar modal memiliki korelasi positif terhadap perekonomian. Hal ini menunjukkan bahwa pasar modal memiliki peran penting dalam perekonomian nasional

Nieuwerburgh et al (2005) Perkembangan pasar modal berpengaruh terhadap perekonomian Belgia, khususnya untuk periode antara tahun 1873 sampai dengan tahun 1914. Data yang digunakan merupakan data indikator perkembangan pasar modal sebagai pendekatan dari pasar finansial agar dapat melihat dampak dari pasar finansial tersebut terhadap perekonomian

Tujuan Penelitian

1. Menganalisa faktor-faktor yang mempengaruhi kapitalisasi saham pasar modal di Indonesia.

2. Menganalisa pengaruh kapitalisasi saham pasar modal dan ekspor terhadap perekonomian Indonesia.

5

Manfaat Penelitian

6

BAB 2

TINJAUAN PUSTAKA

Pertumbuhan Ekonomi

Menurut Irawan dan Suparmoko (1999), istilah pertumbuhan, perkembangan dan pembangunan sering digunakan secara bergantian, tetapi mempunyai maksud yang sama, terutama dalam pembicaraan-pembicaraan mengenai masalah ekonomi. Apabila kedua istilah itu digunakan bersama maka akan mempunyai pengertian masing-masing yang lebih khusus. Dikatakan ada pertumbuhan ekonomi apabila terdapat lebih banyak output, dan terjadinya perkembangan atau pembangunan ekonomi bila tidak hanya terdapat lebih banyak output, tetapi juga perubahan-perubahan dalam kelembagaan dan pengetahuan teknik dalam menghasilkan output yang lebih banyak. Pertumbuhan dapat meliputi penggunaan input lebih banyak dan lebih efisien, yaitu adanya kenaikan output per satuan input, dengan kata lain, dengan kesatuan input dapat menghasilkan output yang lebih banyak. Pembangunan atau perkembangan ekonomi menunjukkan perubahan-perubahan dalam struktur output dan alokasi input pada berbagai sektor perekonomian disamping kenaikan output. Pada umumnya perkembangan atau pembangunan selalu disertai dengan pertumbuhan, tetapi pertumbuhan belum tentu disertai dengan pembangunan atau perkembangan.

Menurut Arsyad (1999), pada umumnya para ekonom memberikan pengertian yang sama untuk istilah pembangunan ekonomi dan pertumbuhan ekonomi. Mereka mengartikan pertumbuhan atau pembangunan ekonomi sebagai kenaikan GDP (Gross Domestic Product) atau GNP (Gross Domestic National) saja. Dalam penggunaan yang lebih umum, istilah pertumbuhan ekonomi biasanya digunakan untuk menyatakan perkembangan ekonomi di negara-negara maju, sedangkan istilah pembangunan ekonomi untuk menyatakan perkembangan ekonomi di negara sedang berkembang.

Otoritas Jasa Keuangan

7

Otoritas Jasa Keuangan adalah lembaga negara yang dibentuk berdasarkan UU nomor 21 tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan. OJK didirikan untuk menggantikan peran Bapepam-LK.

OJK dibentuk dengan tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan: 1. terselenggara secara teratur, adil, transparan, dan akuntabel;

2. mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil; dan 3. mampu melindungi kepentingan konsumen dan masyarakat.

OJK melaksanakan tugas pengaturan dan pengawasan terhadap: 1. kegiatan jasa keuangan di sektor perbankan;

2. kegiatan jasa keuangan di sektor pasar modal; dan

3. kegiatan jasa keuangan di sektor perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya.

Untuk melaksanakan tugas pengaturan, OJK mempunyai wewenang: 1. menetapkan peraturan pelaksanaan Undang-Undang ini;

2. menetapkan peraturan perundang-undangan di sektor jasa keuangan; 3. menetapkan peraturan dan keputusan OJK;

4. menetapkan peraturan mengenai pengawasan di sektor jasa keuangan; 5. menetapkan kebijakan mengenai pelaksanaan tugas OJK;

6. menetapkan peraturan mengenai tata cara penetapan perintah tertulis terhadap Lembaga Jasa Keuangan dan pihak tertentu;

7. menetapkan peraturan mengenai tata cara penetapan pengelola statuter pada Lembaga Jasa Keuangan;

8. menetapkan struktur organisasi dan infrastruktur, serta mengelola, memelihara, dan menatausahakan kekayaan dan kewajiban; dan

8

Untuk melaksanakan tugas pengawasan, OJK mempunyai wewenang:

1. menetapkan kebijakan operasional pengawasan terhadap kegiatan jasa keuangan; 2. mengawasi pelaksanaan tugas pengawasan yang dilaksanakan oleh Kepala Eksekutif; 3. melakukan pengawasan, pemeriksaan, penyidikan, perlindungan Konsumen, dan

tindakan lain terhadap Lembaga Jasa Keuangan, pelaku, dan/atau penunjang kegiatan jasa keuangan sebagaimana dimaksud dalam peraturan perundang-undangan di sektor jasa keuangan;

4. memberikan perintah tertulis kepada Lembaga Jasa Keuangan dan/atau pihak tertentu; 5. melakukan penunjukan pengelola statuter;

6. menetapkan penggunaan pengelola statuter;

7. menetapkan sanksi administratif terhadap pihak yang melakukan pelanggaran terhadap peraturan perundang-undangan di sektor jasa keuangan; dan

8. memberikan dan/atau mencabut: 1. izin usaha;

2. izin orang perseorangan;

3. efektifnya pernyataan pendaftaran; 4. surat tanda terdaftar;

5. persetujuan melakukan kegiatan usaha; 6. pengesahan;

7. persetujuan atau penetapan pembubaran; dan

8. penetapan lain, sebagaimana dimaksud dalam peraturan perundang-undangan di sektor jasa keuangan.

Pengawasan Perbankan

9

pengawas di negara lain, salah satunya lembaga pengawasan di Indonesia yang akan telah dibentuk dan akan disahkan dalam waktu dekat ini yaitu Otoritas Jasa Keuangan (OJK). Pengawasan perbankan pada intinya brtujuan untuk "Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi risiko"(Bank Indonesia, 2013)

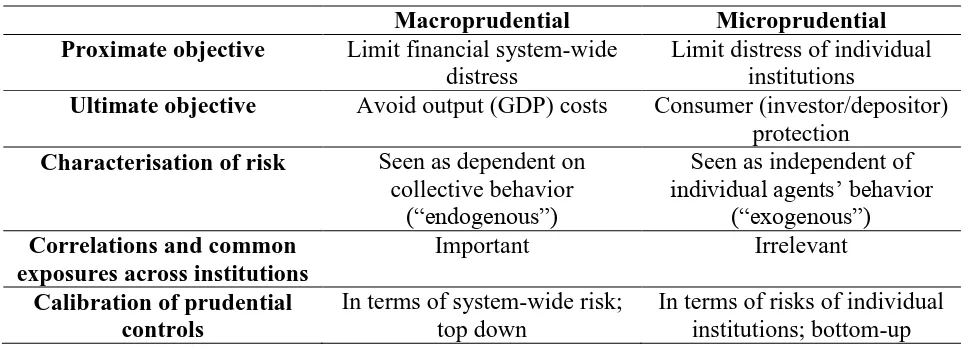

Kebijakan Mikro prudensial

Borio (2003), membedakan perspektif makroprudensial dan mikro prudensial yang berbeda dalam hal tujuan dan pemahaman tentang sifat risiko. Peraturan mikro prudensial bersifat tradisional berusaha untuk meningkatkan keselamatan dan kesehatan lembaga keuangan individu, yang bertentangan dengan pandangan makroprudensial yang berfokus pada kesejahteraan sistem keuangan secara keseluruhan. Selanjutnya, risiko yang diambil sebagai variabel eksogen dalam perspektif mikro prudensial, dalam arti asumsi bahwa setiap potensi kejutan memicu krisis keuangan berawal di luar perilaku sistem keuangan. Pendekatan makroprudensial, di sisi lain, mengakui bahwa faktor risiko dapat mengkonfigurasi endogen, yaitu sebagai fenomena sistemik. Sejalan dengan alasan ini, kebijakan makroprudensial membahas keterkaitan lembaga keuangan individu dan pasar, serta paparan bersama untuk faktor risiko ekonomi. Hal ini juga berfokus pada perilaku prosiklis dari sistem keuangan dalam upaya untuk mendorong stabilitas.

Tabel 1. The Macro- and Microprudential Perspectives Compared

Macroprudential Microprudential Proximate objective Limit financial system-wide

distress

Limit distress of individual institutions

Ultimate objective Avoid output (GDP) costs Consumer (investor/depositor) protection

Characterisation of risk Seen as dependent on collective behavior

10

Pasar Modal

Pasar modal adalah pasar atau tempat bertemunya pihak yang menawarkan dan memerlukan dana jangka panjang lebih dari satu tahun (Usman et al 1997). Husnan (2001) mengemukakan bahwa pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Tujuan pasar modal adalah mempercepat proses ikut sertanya masyarakat dalam kepemilikan saham perusahaan swasta menuju pemerataan pendapatan masyarakat, serta menggairahkan partisipasi masyarakat dalam pergerakan dana dan penggunaannya secara produktif untuk pembiayaan pembangunan nasional (Usman et al. 1997).

Sumanto (2006) menyatakan bahwa pasar modal menjalankan fungsi ekonomi, yaitu menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki dana berlebih kepada pihak yang memerlukan dana, sedangkan fungsi keuangan dari pasar modal yaitu menyediakan sarana bagi pihak yang memerlukan dana dan pihak yang kelebihan dana tanpa harus terlibat langsung dalam kepemilikan aktual riil yang diperlukan untuk investasi.

Pasar modal memiliki dua daya tarik, yaitu pertama, pasar modal diharapkan akan menjadi alternatif penghimpunan dana selain sistem perbankan; dan kedua, pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sama dengan preferensi resiko mereka (Husnan, 2001).

Teori Investasi

Investasi adalah penempatan dana dengan harapan dapat memelihara atau menaikkan nilai dan atau memberikan hasil (return) yang positif. Investasi merupakan komitmen sejumlah dana pada suatu periode untuk mendapatkan pendapatan yang diharapkan di masa yang akan datang sebagai kompensasi unit yang diinvestasikan, mencakup waktu yang digunakan, tingkat inflasi yang diharapkan dan ketidakpastian masa mendatang (Reilly, 1989).

11

Husnan (2001) mendefinisikan investasi sebagai penggunaan uang dengan maksud memperoleh penghasilan. Investasi merupakan penanaman modal di dalam perusahaan, dengan tujuan agar kekayaan perusahaan bertambah.

Teori Ekspor

Ekspor adalah proses transportasi barang atau komoditas dari suatu negara ke negara lain. Proses ini seringkali digunakan oleh perusahaan dengan skala bisnis kecil sampai menengah sebagai strategi utama untuk bersaing di tingkat internasional.Strategi ekspor digunakan karena risiko lebih rendah, modal lebih kecil dan lebih mudah bila dibandingkan dengan strategi lainnya. Strategi lainnya misalnya franchise dan akuisisi. . Ekspor neto merupakan total ekspor dikurangi total impor suatu negara pada perioade waktu tertentu

Bursa Efek

Undang-Undang No. 8 tahun 1995 menjelaskan bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantaranya. Menurut Putra (2002), bursa efek adalah sistem yang terorganisasi dengan mekanisme resmi untuk mempertemukan penjual dan pembeli secara langsung atau melalui wakil- wakilnya. Bursa utama di Indonesia dimana transaksi saham dan obligasi dilakukan adalah Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

Obligasi dan Saham

12

Kapitalisasi Saham

Sumanto (2006) menjelasakan bahwa kapitalisasi saham merupakan jumlah total dari berbagai macam saham dan obligasi yang berada di pasar modal dimana nilai dari kapitalisasi saham ini merupakan nilai saham sesuai dengan harga penutupan regularnya. Kapitalisasi saham ini dapat menggambarkan pertumbuhan dari pasar modal dimana apabila nilai dari kapitalisasi saham ini terus meningkat berarti mengindikasikan terjadinya pertumbuhan yang positif dari pasar modal.

Stabilitas Sistem Keuangan

Stabilitas Sistem Keuangan (SSK) sebenarnya belum memiliki definisi baku yang telah diterima secara internasional. Oleh karena itu, muncul beberapa definisi mengenai SSK yang pada intinya mengatakan bahwa suatu sistem keuangan memasuki tahap tidak stabil pada saat sistem tersebut telah membahayakan dan menghambat kegiatan ekonomi. Di bawah ini dikutip beberapa definisi SSK yang diambil dari berbagai sumber (Bank Indonesia, 2013):

1. Sistem keuangan yang stabil mampu mengalokasikan sumber dana dan menyerap kejutan (shock) yang terjadi sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan.

2. Sistem keuangan yang stabil adalah sistem keuangan yang kuat dan tahan terhadap berbagai gangguan ekonomi sehingga tetap mampu melakukan fungsi intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik.

3. Stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi.

13

14

BAB 3

KERANGKA PEMIKIRAN

Sumanto (2006) menyatakan bahwa perekonomian tidak hanya dipengaruhi oleh faktor domestik, tetapi perekonomian juga dipengaruhi oleh faktor eksternal, yaitu investasi luar negeri sebagai bagian dari investasi. Komponen investasi lainnya dapat berbentuk investasi penerbitan surat berharga melalui pasar modal. Aspek-aspek investasi di atas memerlukan lembaga intermediasi yang dapat menjadi perantara antara pemilik dana dengan pihak pengguna dana, yaitu sektor keuangan. Perekonomian memiliki keterkaitan yang sangat erat dengan tingkat investasi, dimana secara teoritis investasi merupakan komponen yang sangat diperhitungkan dalam perhitungan Gross Domestic Product (GDP) sebagai indikator untuk perekonomian. Secara umum investasi terbagi atas dua jenis yaitu investasi pada sektor riil dan investasi pada sektor finansial, untuk investasi di sektor finansial dapat dilakukan pada pasar modal.

Hubungan antara Perkembangan Pasar Modal dengan Perekonomian

Penelitian yang dilakukan oleh King dan Levine dalam Levine dan Zervos (1998) dalam Sumanto (2006), mengukur peran sektor keuangan dalam perekonomian, menyatakan bahwa pengaruh sektor keuangan terhadap perekonomian tidak hanya melibatkan perbankan, tetapi melingkupi peran pasar modal sebagai bagian dari sistem keuangan. Hal ini berimplikasi bahwa sektor keuangan yang berkembang dengan baik dapat mendorong perekonomian, akumulasi kapital, dan peningkatan produktivitas.

15

Sedangkan variabel pasar modal ialah Pertama, likuiditas pasar modal yang diukur oleh nilai saham yang diperdagangkan dibandingkan terhadap ukuran ekonomi, disebut nilai yang diperdagangkan. Kedua, nilai rata-rata saham domestik yang tercatat di bursa dalam transaksi domestik sebagai bagian dari besaran ekonomi (GDP), disebut kapitalisasi.

Alur Kerangka Pemikiran Penelitian

Berdasarkan gambar alur pemikiran diatas dapat dijelaskan bahwa perekonomian suatu negara dapat dinilai dengan menggunakan beberapa indikator salah satunya adalah Gross Domestic Product (GDP), dimana GDP ini dipengaruhi oleh salah satunya kapitalisasi saham dan ekspor bersih. Gross Domestik Proudct (GDP) merupakan indikator utama yang sering digunakan untuk melihat kondisi perekonomian suatu negara namun ada banyak faktor yang mempengaruhi. Ekspor neto salah satu variabel yang berpengaruh sebagai indikator makro ekonomi selain itu kapitalisasi saham yang dipengaruhi oleh IHSG dan Lag kapitalisasi juga berpengaruh terhadap perekonomian bahkan hal ini membutuhkan pengawasan dan perlu perhatian khusus karena sangat sensitif terhadap berbagai isu dan rentan terjadi goncangan (shock) yang tentu akan berdampak terhadap GDP, oleh karena itu Kebijakan mikro prudensial

Gross Domestic Product (GDP)

Kapitalisasi Saham

Indeks Harga Saham Gabungan (IHSG)

Lag Kapitalisasi Saham Kebijakan Mikro Prudensial

Otoritas Jasa Keuangan (OJK)

Stabilitas Keuangan

16

otoritas jasa keuangan (OJK) memiliki peranan yang sangat penting untuk mengawasi performa kapitalisasi saham selain itu dengan pengawasan OJK di bidang mikro prudensial akan membantu terciptanya stabilitas keuangan dan tentu akan mendorong perbaikan kondisi perekonomian secara umum, khususnya terhadap lembaga pengawasan pasar modal.

Pendapatan yang siap untuk dibelanjakan (dispossible income) merupakan pendapatan yang telah dikurangi dengan pajak dan ditambah dengan transfer payment. Pendapatan yang siap dibelanjakan dapat dialokasikan untuk kebutuhan konsumsi dan untuk tabungan atau melakukan investasi. Apabila pendapatan tersebut dilakukan untuk melakukan kegiatan investasi maka pendapatan tersebut dapat dialokasikan untuk berbagai macam jenis investasi salah satu jenis investasi tersebut yaitu investasi pada pasar modal dengan melakukan pembelian saham maupun obligasi.

Pembelian saham dan obligasi tersebut akan menyebabkan tersedianya sumber dana yang berasal dari dalam negeri dimana jumlah total dari transaksi saham tersebut akan diakumulasikan sesuai dengan harga penutupan regular atau disebut juga dengan kapitalisasi pasar modal dengan demikian bahwa variabel kapitalisasi saham merupakan variabel yang tepat untuk mengukur tingkat investasi nasional yang pada akhirnya investasi nasional tersebut akan mempengaruhi perekonomian Indonesia. Berdasarkan penjelasan gambar maka hipotesis dari penelitian ini adalah bahwa kapitalisasi saham memiliki hubungan yang signifikan terhadap perekonomian Indonesia.

17

BAB 4

METODE PENELITIAN

Jenis dan Sumber Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai macam sumber, yaitu beberapa penerbitan Bursa Efek Jakarta (BEJ). Selain itu, sebagian data juga diperoleh dari berbagai penerbitan Badan Pusat Statistik (BPS) dan Bank Indonesia (BI). Model pada penelitian ini menggunakan delapan variabel yaitu variabel kapitalisasi saham (KS), indeks harga saham gabungan (IHSG), pertumbuhan ekonomi (GR), dan ekspor bersih (NX). Data yang digunakan merupakan data statistik time series mulai tahun 2005 (sebagai lag) sampai tahun 2011.

Definisi Variabel yang Digunakan

1. Kapitalisasi saham adalah jumlah total dari berbagai macam saham dan obligasi yang berada di pasar modal dimana nilai dari kapitalisasi saham ini merupakan nilai saham sesuai dengan harga penutupan regularnya.

2. Indeks Harga Saham Gabungan adalah besaran yang menunjukkan perubahan harga rata-rata saham yang ada di pasar modal dibandingkan dengan harga saham pada saat penawaran perdananya (Initial Public Offering).

3. Pertumbuhan ekonomi adalah perubahan output yang dihasilkan oleh suatu perekonomian pada periode tertentu

4. Ekspor bersih adalah proses transportasi barang atau komoditas dari suatu negara ke negara lain yang bernilai positif artinya ekspor lebih besar dari impor.

5. Data time series adalah data yang dikumpulkan dari beberapa tahapan waktu secara kronologis pada serangkaian variabel yang diamati pada interval waktu tertentu, dalam penelitian ini digunakan periode waktu dari tahun 2005 (sebagai lag) sampai tahun 2011

Metode Analisis Data

18

menggunakan software Microsoft Excel dan SPSS 16.0 Sedangkan metode deskriptif dalam penulisan digunakan untuk memberikan penjelasan tentang gambaran umum kebijakan mikro prudensial otoritas jasa keuangan dilihat dari pengaruh kapitalisasi saham dan ekspor neto terhadap perekonomian. Selain itu metode deskriptif juga digunakan untuk menginterpretasi data. Model regresi linier berganda dengan persamaan simultan mampu menunjukkan berapa persen variabel dependen dapat dijelaskan oleh variabel independen dengan nilai R2. Selain itu model ini dapat melihat apakah variabel-variabel independennya berpengaruh nyata atau tidak terhadap variabel dependen dengan melihat uji-F dan uji-t serta perhitungannya lebih sederhana. Bentuk umum dari fungsi regresi tersebut adalah:

=� +�� +

Dimana:

Y = variabel dependen ao = intersep

ai = parameter penduga Xi

Xi = variabel independen yang menjelaskan variabel Y Ei = pengaruh sisa (error term)

Dengan dipenuhinya asumsi di atas, maka koefisien regresi (parameter) yang diperoleh merupakan penduga linier terbaik yang tidak bias (BLUE= Best Linier Unbiased Estimator). Pengujian dilakukan terhadap variabel-variabel independen yang diduga berpengaruh besar terhadap produksi beras Indonesia.

Metode Pendugaan Model

19

Korelasi antar variabel diuji berdasarkan karakteristik dan sifat model yang digunakan. Pengujian yang dilakukan meliputi uji penyimpangan asumsi klasik. Sedangkan untuk melihat pengaruh peubah-peubah penjelas secara bersama-sama dalam mempengaruhi variabel endogen pada masing-masing persamaan digunakan melalui uji F statistik. Kemudian untuk melihat apakah masing-masing variabel yang digunakan dalam mempengaruhi persamaan, digunakan uji taraf nyata atau uji t statistik.

Uji Penyimpangan Asumsi Klasik Uji Normalitas

Salah satu metode yang digunakan untuk menguji apakah error term menyebar normal atau tidak adalah dengan menggunakan Metode Kolmogorov Smirnov. Langkah-langkah dalam pengujian ini adalah:

1. Perumusan model

H0 : sebaran data normal H1 : sebaran data tidak normal

2. Rumus Uji Kolmogorov Smirnov (KS) adalah:

2 = 4�

�� 2� � �

Dimana:

m = kelompok data 1 n = kelompok data 2

D = perbedaan maksimal kelompok data 3. Penentuan penerimaan atau penolakan Ho

KS hitung < KS tabel maka terima Ho KS hitung > KS tabel maka tolak Ho

Uji Autokorelasi

20

= − −−2 1

−1

, � � 0 < < 4

Nilai hitung statistik d dibandingkan dengan nilai d tabel, yaitu dengan batas bawah (dL) dan batas atas (dU). Hasil perbandingan akan menghasilkan kesimpulan sebagai berikut:

1. Jika d < dL, berarti ada autokorelasi positif 2. Jika d > 4-dL, berarti ada autokorelasi negatif

3. Jika dL < d < 4-dU, berarti tidak terjadi autokorelasi positif ataupun negatif 4. Jika dL = d = dU atau 4-dU = d = 4-dL, berarti tidak dapat disimpulkan.

Uji Heteroskedastisitas

Variabel atau keragaman dalam deret waktu cenderung meningkat dengan tingkat deret. Variabilitas dapat meningkat apabila variabel berkembang pada tingkat yang konstan dibandingkan jumlah yang konstan sepanjang waktu. Variabel yang tidak konstan disebut heteroskedastisitas. Pengujian untuk menganalisis masalah heteroskedastisitas antara lain adalah dengan metode uji homogenitas Barlett. Pengujian dengan metode Barlett menggunakan rumus:

�=

21

Uji Multikolinieritas

Dalam model regresi yang mencakup lebih dari dua variabel independen, sering dijumpai adanya kolinear ganda (multikolinear). Adanya multikolinear menyebabkan pendugaan koefisien regresi tidak nyata walaupun nilai R2 tinggi, tanda koefisien tidak sesuai dengan teori dan dengan metode OLS, penduga koefisien mempunyai simpangan baku yang sangat besar. Pengujian multikolinieritas dapat dilakukan dengan memperhatikan nilai Variance Inflation Factor (VIF) untuk koefisien regresi ke-j yang dapat dirumuskan sebagai berikut:

� = 1

1− 2 , = 1,2,3,…

Rj2 yang dimaksud adalah koefisien determinasi dari regresi variabel independen ke j pada k-1 variabel independen sisanya untuk k = 2 variabel independen, rj2 adalah kuadrat dari korelasi sampel r. Jika variabel prediktor X ke j tidak berkaitan dengan X sisa, maka Rj2 = 0. Jika terdapat hubungan, maka VIFj >10. Nilai VIF mendekati 10 (< 10) menunjukkan bahwa tidak terdapat masalah multikolinier pada variabel independen.

Uji Statistik

Untuk menguji apakah secara statistik variabel independen yang digunakan berpengaruh nyata atau tidak terhadap variabel dependen, digunakan uji statistik-F dan uji statistik-t. Penggunaan uji statistik-F dilakukan untuk mengetahui apakah model penduga yang diajukan sudah layak untuk menduga parameter dalam fungsi produksi. Uji statistik-t digunakan untuk menguji koefisien regresi dari masing-masing variabel independen secara terpisah, apakah variabel ke-i berpengaruh nyata terhadap variabel dependen (Gujarati, 1991).

Uji F

22

1. Perumusan Hipotesis

H0 : variasi perubahan nilai variabel independen tidak dapat menjelaskan variasi perubahan nilai variabel dependen.

H1 : variasi perubahan nilai variabel independen dapat menjelaskan variasi perubahan nilai variabel dependen.

2. Perhitungan nilai kritis F-tabel dan F-hitung

ℎ � =

�ℎ � � �

�ℎ � � �

− −1

Dimana:

n = jumlah pengamatan (j = 1, 2, 3, …,n) k = jumlah peubah bebas (i = 1, 2, 3,...,k) 3. Penentuan penerimaan atau penolakan H0

Fhitung < Ftabel : terima H0 Fhitung > Ftabel : tolak H0

4. Apabila keputusan yang diperoleh adalah tolak H0 maka dapat disimpulkan bahwa variasi perubahan nilai variabel dependen dapat dijelaskan oleh variasi perubahan nilai semua variabel independen. Artinya, semua variabel independen secara bersama-sama dapat berpengaruh terhadap variabel dependen.

Uji t

Pengujian hipotesis dari koefisien dari masing-masing peubah bebas dilakukan dengan uji-t. Langkah-langkah analisis dalam pengujian hipotesis terhadap koefisien regresi adalah:

1. Perumusan hipotesis H0 : ai =0

H1 : ai < 0 atau ai >0 2. Penentuan nilai kritis

Nilai kritis dapat ditentukan dengan mengunakan tabel distribusi normal dengan memperhatikan tingkat signifikansi (a) dan banyaknya sampel yang digunakan.

23 ℎ � = � �

Dimana:

ai = nilai koefisien regresi atau parameter S(ai) = standar kesalahan dugaan parameter Kriteria uji:

t hitung < t tabel : terima H0 t hitung > t tabel : tolak H0

4. Pengambilan keputusan dilakukan berdasarkan letak nilai t-hitung masing-masing koefisien regresi pada kurva normal yang digunakan dalam penentuan nilai kritis. Jika letak t-hitung suatu koefisien regresi berada pada daerah penerimaan H0, maka keputusannya adalah menerima H0. artinya koefisien regresi tersebut tidak berbeda dengan nol. Dengan kata lain, variabel tersebut tidak berpengaruh nyata terhadap nilai variabel dependen. Sebaliknya jika t-hitung menyatakan tolak H0 maka koefisien regresi berbeda dengan nol dan berpengaruh nyata terhadap variabel dependen.

Uji Goodness Of Fit (Kesesuaian Model)

Goodness Of Fit (kesesuaian model) dihitung dengan nilai koefisien determinasi (R2). Koefisien determinasi (R2) bertujuan untuk mengukur keragaman variabel dependen yang dapat diterangkan oleh variabel independen. R2 menunjukkan besarnya pengaruh semua variabel independen terhadap variabel dependen. Koefisien determinasi dapat dirumuskan sebagai berikut:

2 = �ℎ � � �

�ℎ � � � = 1−

�ℎ � � � �

�ℎ � � �

24

Perumusan Model Analisis

Model adalah sebagai suatu penjelasan dari fenomena aktual suatu sistem atau proses (Koutsoyiannis, 1977). Model ekonometrika adalah suatu pola khusus dari model aljabar, yakni suatu unsur yang bersifat stochastic yang mencakup satu atau lebih peubah pengganggu (Intriligator, 1978).

Perumusan model merupakan langkah pertama dan langkah paling penting yang harus kita lakukan dalam memulai studi atau mempelajari berbagai hubungan antar variabel. Model digunakan untuk mewakili hubungan variabel-variabel dalam bentuk matematik dimana suatu fenomena ekonomi dapat dipelajari secara empirik (Koutsoyiannis, 1997). Salah satu model pendekatan yang dapat dipakai dalam menganalisis suatu fenomena ekonomi adalah dengan menggunakan model ekonometrika. Model ekonometrika merupakan suatu pola khusus dari model aljabar yang bersifat stokastik, mencakup satu atau lebih variabel pengganggu yang memperhitungkan unsur-unsur yang sifatnya random.

Dalam membangun model ekonometrika ada empat tahap utama yang harus dijalani yaitu: (1) spesifikasi, (2) pendugaan, (3) validasi, (4) penerapan model (Koutsoyinanis, 1977). Tahap spesifikasi menurut Koutsoyiannis (1997) meliputi penentuan (1) variabel dependen (dependent variables) dan variabel penjelas (explanatory variables) yang akan dimasukan dalam model, (2) harapan teoritis apriori mengenai tanda dan besaran parameter dari setiap persamaan. Dasar definisi apriori adalah pengetahuan mengenai teori, logika, dan fakta empiris yang ada dari hubungan ekonomi antar variabel dependen dan penjelas yang dipelajari, dan (3) bentuk matematis dari model (linier atau non linier, jumlah persamaan). Terdapat tiga kriteria yang digunakan untuk mengevaluasi model ekonometrika yaitu: (1) kriteria ekonomi, (2) kriteria statistik, (3) dan kriteria ekonometrika (Koutsoyiannis, 1977). Berdasarkan kriteria ekonomi, model dievaluasi dengan melihat apakah tanda dan besarnya parameter dugaan variabel-variabel penjelas dalam persamaan sesuai dengan hipotesis. Berdasarkan kriteria statistik, akan dilihat besarnya nilai koefisien determinasi (R2), nilai uji-f dan uji-t. Pada kriteria ekonometrik yang digunakan ialah dengan melihat adanya Autokorelasi dan Heteroskedastisitas.

25

= �0+�1 +�2 −1+�

∶ �1 > 0,�2 > 0 2. Persamaan pertumbuhan ekonomi (GR)

= �0+�1 +�2� +�

∶ �1 > 0,�2 > 0 dimana :

KS : Kapitalisasi Saham (Rp Milyar) IHSG : Indeks Harga Saham Gabungan GR : Gross Domestic Product (Rp Milyar) NX : Ekspor Bersih (Rp Milyar)

t : Periode Waktu (time series)

Nilai kapitalisasi saham memiliki definisi operasional sebagai jumlah seluruh saham yang tercatat maupun yang telah diperdagangkan di pasar modal, Indeks Harga Saham Gabungan merupakan suatu besaran yang menunjukkan perubahan harga rata-rata saham yang ada di pasar modal dibandingkan dengan harga saham pada saat penawaran perdananya (Initial Public Offering). Salah satu cara untuk menyempurnakan model adalah dengan mentransformasikan model asli ke dalam model yang baru, sehingga diharapkan akan mempunyai e dengan varians yang konstan. Untuk mengatasi terjadinya heteroskedastisitas yang terdapat dalam model, dapat dilakukan transformasi ke dalam bentuk logaritma. Transformasi model dalam bentuk logaritma dapat mengurangi masalah heteroskedastisitas, hal ini disebabkan karena transformasi yang memampatkan skala untuk pengukuran variabel, mengurangi perbedaan nilai dari sepuluh kali lipat menjadi perbedaan dua kali lipat (Gujarati, 1991).

Manfaat tambahan dari transformasi logaritma bahwa koefisien kemiringan ai mengukur elastisitas variabel endogen terhadap variabel eksogen, yaitu persentase perubahan dalam variabel endogen untuk persentase perubahan dalam variabel eksogen. Model Kapitalisasi Saham dan pertumbuhan perekonomian yang diperoleh dengan mentransformasi model dalam bentuk logaritma natural adalah:

=�0+�1 +�2 −1+�

26

BAB 5

GAMBARAN UMUM

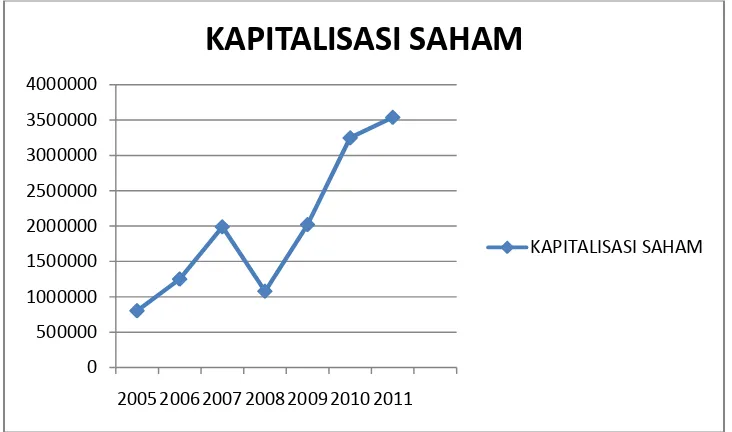

Perkembangan Kapitalisasi Saham Pasar Modal

Kapitalisasi saham merupakan jumlah total dari berbagai macam saham dan obligasi yang berada di pasar modal dimana nilai dari kapitalisasi saham ini merupakan nilai saham sesuai dengan harga penutupan regularnya. Nilai dari kapitalisasi saham ini dapat menggambarkan pertumbuhan atau perkembangan dari pasar modal.

Gambar 1. Perkembangan Kapitalisasi Saham Pasar Modal

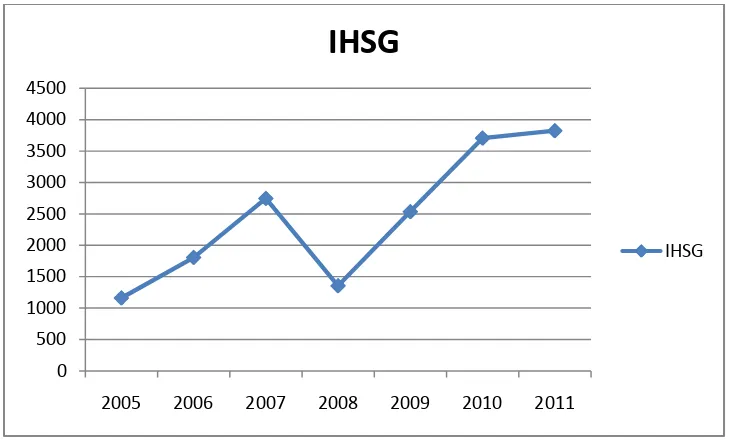

Perkembangan Indeks Harga Saham Gabungan

Perkembangan IHSG menunjukkan pergerakan jumlah pemegang saham, nilai perdagangan saham, dan dana yang dihimpun baik dari saham maupun obligasi. Perkembangan positif pasar saham domestik tidak terlepas dari terus membaiknya faktor fundamental, baik dalam konteks makro maupun mikro, serta berlanjutnya optimisme pasar akan kinerja pemerintahan.

0 500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000

2005 2006 2007 2008 2009 2010 2011

KAPITALISASI SAHAM

27

Gambar 2. Perkembangan Indeks Harga Saham Gabungan

Pertumbuhan Ekonomi Indonesia

Pertumbuhan ekonomi mencerminkan perubahan output yang dihasilkan oleh suatu perekonomian pada periode waktu tertentu yang diukur dari PDB. Pada tahun periode awal penelitian ini yakni tahun 2005 menunjukkan bahwa Pertumbuhan Produk Domestik Bruto (PDB) tumbuh sebesar 5,60 persen dibanding tahun 2004 Perekonomian Indonesia tahun 2005 yang diukur berdasarkan besaran PDB atas dasar harga konstan 2000 sebesar Rp

1.749,5 triliun..

Sejak tahun 2005 hingga 2010 perekonomian Indonesia cukup baik meskipun pada tahun 2008 terjadi krisis ekonomi dibeberapa negara maju namun Indonesia mampu melewatinya. Meskipun demikian dinamika perekonomian yang terjadi tidak terlepas dari kondisi ekonomi global namun hal ini telah mendorong berbagai implikasi kebijakan untuk mempertahankan stabilitas perekonomiani di berbagai neagara-negara emerging markets, termasuk Indonesia. Berbagai capaian positif yang dicapai oleh perekonomian Indonesia pada beberapa tahun terakhir telah menguatkan optimisme akan terus berlanjutnya proses perbaikan kondisi perekonomian dimasa yang akan datang, sehingga pertumbuhan ekonomi yang tinggi dan stabil merupakan gambaran besar ekonomi Indonesia. Perbaikan dalam berbagai sektor termaksud kelembagaan merupakan langkah strategis yang telah dilakukan saat ini.

0 500 1000 1500 2000 2500 3000 3500 4000 4500

2005 2006 2007 2008 2009 2010 2011

IHSG

28

Penerapan Kebijakan Mikro prudensial Otoritas Jasa Keuangan

Sumber: pribadi (diolah oleh tim peneliti)

Kebijakan makroprudensial oleh Bank Indonesia bertujuan untuk mengarahkan dan mendorong bank serta mengawasinya agar dapat berperan dalam berbagai program pencapaian ekonomi makro serta menjaga stabilitas system keuangan. Contohnya dalam hal pengaturan batas minimum uang muka kredit kendaraan bermotor, pemilikan rumah dan pengaturan giro wajib minimum.

Kebijakan mikro prudensial yang terdiri dari lembaga pengawasan pasar modal Indonesia dan lembaga non bank serta lembaga pengawasan perbankan, bertujuan untuk mengupayakan agar tiap bank secara individual dapat senantiasa berada dalam keadaan sehat sehingga pada akhirnya bank dapat menjaga kepercayaan masyarakat sebagai kunci utama dalam bisnis perbankan. OJK memiliki fungsi untuk menyelenggarakan system pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sector jasa keuangan. OJK mengambil alih fungsi Bapepam-LK dalam pengawasan khususnya pasar modal.

Pasca disahkannya Undang-undang Nomor. 21 Tahun 2011 tentang Otoritas Jasa Keuangan (UU OJK), terkait kebijkan mengenai fungsi pengaturan dan pengawasan perbankan yang sebelumnya dilakukan oleh Bank Indonesia (BI) akan beralih kepada Otoritas Jasa

Pengawasan perbankan

Bank Indonesia

Makroprudensial

Menjaga stabilitas sistem keuangan

Otoritas Jasa Keuangan

Mikroprudensial

Tugas pengawasan perbankan Lembaga Pengawasan

29

Keuangan (OJK) pada akhir tahun 2013. Dengan demikian tahun 2013 merupakan periode yang sangat krusial dalam mempersiapkan pengalihan fungsi pengaturan dan pengawasan perbankan dari Bank Indonesia ke OJK. Terbentuknya OJK, telah membagi dua kewenangan pengaturan dan pengawasan perbankan, yaitu mikro prudensial di OJK dan makroprudensial di BI. Namun demikian, harus dicermati bahwa dalam pelaksanaannya, bisa saja terdapat kemungkinan terjadinya tumpang tindih (overlapping) antara kebijakan mikro prudensial yang dilakukan dengan makroprudensial, akan tetapi produk berupa regulasi yang jelas dan terarah diharapkan dapat mencegah tumpang tindih ini, sehingga tidak akan mengganggu proses pengembangan dan pertumbuhan perbankan pada tahun 2013 dan juga tahun-tahun selanjutnya.

Hal penting lainnya ialah adanya perubahan tugas pokok BI pasca terbentuknya OJK. Pada Januari 2014, tugas pengawasan perbankan (pada level mikro prudensial) dialihkan ke OJK, tidak lagi oleh BI. Fungsi pokok BI ke depan lebih banyak diarahkan untuk menjaga stabilitas makroekonomi, kebijakan moneter, sistem pembayaran, dan makroprudensial perbankan. Tugas gubernur BI tecermin pada tugas pokok tersebut.

30

BAB 6

HASIL DAN PEMBAHASAN

PENGARUH KAPITALISASI SAHAM DAN EKSPOR TERHADAP PEREKONOMIAN INDONESIA

Hasil Pendugaan Model

Berdasarkan hasil pengujian model secara keseluruhan, dan pendugaan model dengan kriteria statistik menunjukkan hasil yang sesuai dengan teori yang ada. Pengujian korelasi dilakukan untuk mengidentifikasi gejala adanya korelasi antara anggota serangkaian observasi yang diurutkan berdasarkan deret waktu (time-series). Adanya gejala ini pada semua persamaan akan menyebabkan suatu persamaan yang memiliki selang kepercayaan yang semakin melebar dan pengujiannya menjadi kurang akurat akibatnya, hasil uji-t dan uji-F menjadi tidak sah dan penafsirannya menjadi sensitif terhadap fluktuasi percontohan (Gujarati, 1995) dalam Sumanto (2006).

Pengujian heteroskedastisitas ditujukan untuk melihat apakah model regresi memenuhi asumsi bahwa model memiliki gangguan yang variannya sama. Hasil pengujian menunjukkan bahwa masing-masing model memiliki asumsi homoskedastisitas. Baik pengujian autokorelasi maupun heteroskedastisitas menggunakan software SPSS 16.0 sebagai alat analisis.

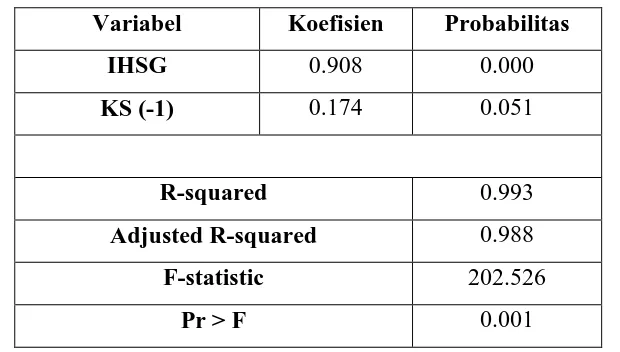

Model Persamaan Kapitalisasi Saham Pasar Modal

31

Tabel 2 Koefisien Parameter Dugaan Fungsi Kapitalisasi Pasar Modal Variabel Koefisien Probabilitas

IHSG 0.908 0.000

KS (-1) 0.174 0.051

R-squared 0.993

Adjusted R-squared 0.988

F-statistic 202.526

Pr > F 0.001

Secara uji parsial masing-masing indikator kapitalisasi pasar modal menunjukkan nilai yang signifikan pada taraf nyata 5 persen (IHSG) dan 10 persen (Lag Kapitalisasi). Indeks Harga Saham Gabungan (IHSG) memiliki koefisien 0.908 artinya peningkatan 1 persen Indeks Harga Saham Gabungan akan meningkatkan kapitalisasi saham pasar modal sebesar 0.908 persen (dalam milyar rupiah). Kenaikan 1 persen Indeks Harga Saham Gabungan berarti secara rata-rata harga saham meningkatkan 1 persen dari harga penawaran saham perdana (Initial Public Offering). Indeks Harga Saham Gabungan yang menunjukkan perkembangan positif akan meningkatkan nilai kapitalisasi saham pasar modal karena hal ini sesuai dengan definisi operasional dari nilai kapitalisasi saham.

Tingkat kapitalisasi pasar modal periode sebelumnya memiliki koefisien 0.174 artinya peningkatan 1 persen (dalam milyar rupiah) lag kapitalisasi pasar modal akan menjadi determinan bagi kapitalisasi pada periode selanjutnya sebesar 0.174 persen (dalam milyar rupiah). Hal ini sesuai dengan kerangka hipotesis dimana kapitalisasi di pasar modal ditentukan oleh tingkat kapitalisasi pada periode sebelumnya. Perkembangan positif kapitalisasi pada satu periode merupakan indikator bagi perkembangan kapitalisasi periode selanjutnya.

Model Persamaan Perekonomian Indonesia

32

Tabel. 3. Koefisien Parameter Dugaan Fungsi Perekonomian Variabel Koefisien Probabilitas

KS 0.949 0.001

NX -0.451 0.008

R-squared 0.967

Adjusted R-squared 0.950

F-statistic 58.395

Pr > F 0.001

Secara uji parsial menunjukkan bahwa masing-masing variabel endogen berpengaruh nyata terhadap perekonomian pada taraf nyata 1 persen. Kapitalisasi pasar modal memiliki koefisien 0.949 artinya peningkatan 1 persen (dalam milyar rupiah) nilai kapitalisasi saham pasar modal akan mengakibatkan peningkatan perekonomian sebesar 0.949 persen (dalam milyar rupiah). Hal ini sesuai dengan kerangka hipotesis dimana peningkatan aktivitas perdagangan di pasar modal akan berpengaruh positif terhadap perekonomian. Peningkatan perdagangan saham di pasar modal dapat diartikan sebagai akumulasi dana masyarakat yang kemudian dapat digunakan sebagai sumber pembiayaan ekspansi perusahaan emiten. Hal ini terkait dengan fungsi dasar pasar modal sebagai lembaga intermediasi pembiayaan alternatif.

Variabel ekonomi makro yaitu ekspor bersih berpengaruh signifikan terhadap perekonomian. Kerangka hipotesis umum menyatakan bahwa komponen ekonomi makro yang digunakan akan memberikan pengaruh yang positif terhadap perekonomian. Tapi, ekspor bersih memiliki koefisien -0.451 artinya peningkatan ekspor bersih sebesar 1 persen (dalam milyar rupiah) akan berkontribusi negatif terhadap perekonomian sebesar 0.451 persen (dalam milyar rupiah).

KEBIJAKAN MIKRO PRUDENSIAL OTORITAS JASA KEUANGAN (OJK) TERHADAP PENGAWASAN PASAR MODAL

33

berfungsi mengatur dan mengawasi seluruh sector jasa keuangan di Negara tersebut. The Financial Services Authority (FSA) adalah otoritas tunggal di Inggris yang bertanggung jawab langsung dalam pengaturan industri jasa keuangan yang mencakup perbankan, asuransi, investasi dan pasar modal. Di Jepang, The Financial Services Agency (FSA) adalah suatu badan pemerintah Jepang yang bertanggung jawab terhadap pengaturan dan pengawasan sector jasa keuangan, seperti bank, asuransi, surat berharga dan pasar modal. Peran dari FSA ialah untuk memastikan stabilitas system keuangan Jepang, melindungi nasabah, pemegang polis asurasni dan investor pasar modal, memeriksa dan mengawasi lembaga keuangan dari sector privat serta mengawasi transaksi di pasar modal (Lestari, 2012)

Kaitannya antara kebijakan mikro prudensial oleh OJK dalam pengawasan pasar modal dengan pengaruh kontribusi positif kapitalisasi saham terhadap perekonomian maka perlunya untuk memperhatikan perlunya kebijakan pengembangan pasar modal karena UU No 21 Tahun 2011 telah memberikan kewenangan yang sangat besar kepada OJK dalam pengaturan dan pengawasan sektor jasa keuangan, dimana kewenangan tersebut selama ini sebelumnya dijalankan oleh dua lembaga berbeda yaitu BI dan Bapepam-LK. Nurhaida (2013) menyatakan bahwa ada lima cara OJK dalam mengembangkan pasar modal. Kelima cara tersebut diikuti dengan berbagai peraturan yang tujuannya agar pasar bursa tetap likuid.

34

elektronik efek reksa dana. Untuk pengaturan ini, OJK tengah menyusun surat edaran. Bahkan, OJK telah mendapatkan masukan dari publik dan telah dilakukan focus group discussion dengan Kementerian Komunikasi dan Informatik serta Asosiasi Pengelola Reksa Dana Indonesia (APRDI).

Cara ketiga OJK untuk mengembangkan pasar modal ialah pengembangan infrastruktur. Ada dua program dalam cara ini, yaitu pengembangan identitas tunggal pemodal dan pengembangan data dan informasi warehouse. Untuk cara keempat, OJK akan mengembangkan produk-produk dalam pasar modal. Setidaknya terdapat lima program yang akan dilakukan OJK akan pengembangan produk bisa dilakukan. Yaitu, revitalisasi perdagangan produk derivatif. Agar revitalisasi bisa berjalan, OJK sebelumnya akan melakukan review terhadap peraturan bursa terkait kontrak berjangka indeks efek dan kontrak opsi saham. Program berikutnya dimaksimalkannya penggunaan bond indeks. Dalam program ini, OJK merasa perlu dilakukannya pengkaian bond indeks sebagai parameter perkembangan perdagangan surat utang dan sukuk. Selanjutnya, program pengembangan kerangka regulasi produk syariah, pengembangan produk pengelolaan investasi yang sesuai selera pasar dan mengupayakan insentif pajak.

35

BAB 7

KESIMPULAN DAN SARAN

Kesimpulan

1. Kapitalisasi pasar modal merupakan indikator pasar modal yang dapat menggambarkan kondisi pasar modal di Indonesia. Kapitalisasi pasar modal dipengaruhi oleh kondisi pasar modal dalam hal ini variabel indeks harga saham gabungan serta dipengaruhi juga oleh kondisi ekonomi secara agregat berupa indikator makro yaitu ekspor bersih (neto)

2. Kapitalisasi saham pasar modal merupakan salah satu sumber pembiayaan yang dapat memacu produktivitas investasi dalam perekonomian dan berpengaruh positif terhadap perekonomian nasional.

3. Adanya keterkaitan pengaruh antara kapitalisasi saham dan perekonomian nasioanal maka kebijakan pengawasan mikro prudensial oleh OJK sangat penting dilakukan untuk menjaga satabilitas pasar modal. Perlu ada pengaturan kebijakan secara tekhnis agar pasar bursa tetap likuid selain itu aturan mengenai jalur koordinasi dengan Bank Indonesia sebagai pengawas di bidang makro prudensial perlu diatur sehingga aliran informasi anatara keduanya dapat berjalan tanpa hambatan agar sinergitas dalam pengambilan keputuan dapat tercapai.

Saran

1. Kebijakan pemerintah diharapkan mampu memberi dampak positif terhadap kondisi moneter dan perekonomian agregat, dalam hal ini diperlukan konsistensi dan kejelasan regulasi yang dikeluarkan oleh pemerintah.

2. Untuk meningkatkan perekonomian nasional, pemerintah dan otoritas terkait terutama Otoritas Jasa Keuangan (OJK) dapat mengambil kebijakan untuk meningkatkan aktivitas perdagangan di pasar modal. Karena perdagangan saham memberikan kontribusi positif terhadap kegiatan investasi dan perekonomian nasional.

36

yang memberikan insentif bagi investor untuk melakukan transaksi yang lebih aktif di pasar modal.

37

DAFTAR PUSTAKA

Andati T. 2012. Pengaruh Faktor-Faktor Makro-Mikro Terhadap Pertubuhan Investasi Sektoral Dalam Era Liberalisasi Keuangan : Analisis Q-Tobin [Disertasi]. Bogor (ID) : Insitut Pertanian Bogor

Arsyad, L. 1999. Ekonomi Pembangunan. Yogyakarta : STIE Yayasan Keluarga Pahlawan.

Bank Indonesia. 2013. Program Peningkatan Fungsi Pengawasan. http://www.bi.go.id/web/id/Perbankan/Arsitektur+ Perbankan+ Indonesia/Pengawasan+ P erbankan/

Borio, C. 2003. Towards a macro-prudential framework for financial supervision and regulation? BIS Working Papers No 128, February.

Gujarati, Damodar. 1991. Ekonometrika dasar. Jakarta: Erlangga.

Husnan, S. 2001. Dasar-Dasar Teori Portofolio dan Analisa Sekuritas. AMP YKPN. Yogyakarta.

Irawan dan Suparmoko M. 1999. Ekonomi Pembangunan. Yogyakarta : BPFE.

Koutsoyiannis. 1977. Theory of Econometrics: An Introductory Exposition of Econometric Methods. Second Edition. The MacMillan Press Ltd., London.

Lestari, Hesty. 2012. Otoritas Jasa Keuangan: Sistem Baru dalam Pengaturan dan Pengawasan Sektor Jasa Keuangan. Jurnal Dinamika Hukum Vol.12 No.3 September 2012

Lypsey R.G, P.N. Courant, D.D. Purvis dan P.O. Steiner. 1997. Pengantar Makroekonomi. Bina Rupa Akasara, Jakarta

Nieuwerburgh, S.V, Buelens F, Cuyvers L. 2005. Stock Market Development and Economic Growth in Belgium. Stern School of Business. New York

Nugraha, Gilman Pradana. 2007. Analisis Pengaruh Perkembangan Pasar Modal terhadap Pertumbuhan Ekonomi Indonesia. Skripsi. Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Nurhaida. 2013. Lima Cara Pengembangan Pasar Modal ala OJK. http://www.hukumonline.com/berita/baca/lt51b87cfa37424/lima-cara-pengembangan-pasar-modal-ala-ojk

38

Reilly, F.K. 1989. Investment Analysis and Portofolio Management. The Dryden Press. New York

Sumanto, Edi. 2006. Analisis Pengaruh Perkembangan Pasar Modal terhadap Perekonomian Indonesia. Skripsi. Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Usman, M, Singgih dan Syahrir. 1997. Pengetahuan Dasar Pasar Modal. Institut Bankir Indonesia. Jakarta

Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 Tentang Pasar Modal

39

LAMPIRAN LAMPIRAN 1.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .996a .993 .988 .05344 1.631

a. Predictors: (Constant), KAPLAG, IHSG

b. Dependent Variable: KS

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.157 2 .578 202.526 .001a

Residual .009 3 .003

Total 1.165 5

a. Predictors: (Constant), KAPLAG, IHSG

b. Dependent Variable: KS

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.714 .695 5.345 .013

IHSG 1.079 .066 .908 16.459 .000 .806 1.241

KAPLAG .165 .052 .174 3.147 .051 .806 1.241

40

LAMPIRAN 2.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .983a .967 .950 .02719 2.147

a. Predictors: (Constant), NETTO, KS

b. Dependent Variable: GDP

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .086 2 .043 58.395 .001a

Residual .003 4 .001

Total .089 6

a. Predictors: (Constant), NETTO, KS

b. Dependent Variable: GDP

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.941 .524 26.606 .000

KS .207 .020 .949 10.298 .001 .974 1.027

NETTO -.099 .020 -.451 -4.890 .008 .974 1.027