BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Stakeholder

Istilah stakeholder pada awalnya diperkenalkan oleh Stanford Research Institute (SRI), yakni “those groups without whose support the organization would cease to exist” (Freeman, 1983). Inti dari pemikiran itu mengarah pada keberadaan suatu organisasi (dalam kasus ini adalah perusahaan) sangat dipengaruhi oleh dukungan kelompok – kelompok yang memiliki hubungan dengan organisasi tersebut. Freeman (1983), mengembangkan stakeholder theory dan memperkenalkan konsep tersebut dalam dua model, yaitu : (1) model kebijakan dan perencanaan bisnis; dan (2) model tanggung jawab sosial perusahaan dan manajemen stakeholder.

Teori stakeholder pada dasarnya adalah sebuah teori yang menggambarkan kepada pihak mana saja perusahaan bertanggungjawab (Freeman, 1983). Perusahaan harus menjaga hubungan dengan stakeholder -nya, terutama stakeholder yang mempunyai power terhadap ketersediaan sumber daya yang digunakan untuk aktivitas operasional perusahaan, misal tenaga kerja, pasar atas produk perusahaan dan lain – lain (Chariri dan Ghozali, 2007). Salah satu strategi perusahaan untuk menjaga hubungan dengan para stakeholder adalah dengan mengungkapkan Sustainability Report yang menginformasikan perihal kinerja ekonomi, sosial dan lingkungan.

Stakeholder dapat dibagi menjadi dua berdasarkan karakteristiknya yaitu stakeholder primer dan stakeholder sekunder (Clarkson, 1995). Stakeholder primer adalah seorang atau kelompok yang tanpanya perusahaan tidak dapat bertahan going concern, meliputi : shareholder dan investor, karyawan, konsumen dan pemasok, bersama dengan didefinisikan sebagai kelompok stakeholder publik, yaitu : pemerintah dan komunitas. Kelompok stakeholder sekunder didefinisikan sebagai mereka yang mempengaruhi, atau dipengaruhi perusahaan, namun tidak berhubungan dengan transaksi dengan perusahaan dan tidak esensial kelangsungannya.

apabila dilaksanakan bersama – sama akan membentuk sebuah filosofi manajemen stakeholder. Menurut Donaldson dan Preston (1995), teori stakeholder dibagi dalam tiga aspek, yaitu :

1. Descriptive/Empirical, yang menyatakan bahwa teori digunakan untuk menjelaskan karakter khusus dan perilaku perusahaan.

2. Instrumental, sebagai tambahan dari data descriptive, digunakan untuk mengidentifikasikan hubungan antara manajemen stakeholders dengan hasil yang didapatkan (profitabilitas, pertumbuhan, dll).

3. Normative, yang menyatakan bahwa teori digunakan untuk mengintrepetasikan fungsi dari perusahaan, termasuk mengidentifikasi pedoman moral dan filosofi pada operasi dan manajemen perusahaan.

2.1.2 Teori Legitimasi

Teori legitimasi menegaskan bahwa perusahaan terus berupaya untuk memastikan jika operasi perusahaan yang dilakukan masuk dalam bingkai dan norma masyarakat atau lingkungan perusahaan berada. Ghozali dan Chariri (2007) berusaha untuk memastikan bahwa aktifitas (perusahaan) diterima oleh pihak luar sebagai suatu yang “sah”, disamping itu teori legitimasi dilandasi “kontrak sosial” yang terjadi antara perusahaan dengan masyarakat.

Semua institusi sosial tidak terkecuali perusahaan beroperasi di masyarakat melalui kontrak sosial, baik eksplisit maupun implisit, dimana kelangsungan hidup dan pertumbuhannya didasarkan pada hasil akhir yang secara sosial dapat diberikan kepada masyarakat luas dan distribusi manfaat ekonomi, sosial atau politik kepada kelompok sesuai dengan power yang dimiliki.

Apabila perusahaan melakukan pengungkapan sosial, maka perusahaan merasa keberadaan dan aktivitasnya akan mendapat “status” dari masyarakat atau lingkungan perusahaan tersebut beroperasi, hal ini mengartikan perusahaan tersebut terlegitimasi. Guthrie dan Parker (1990) mengemukakan bahwa, jika perusahaan merasa bahwa legitimasinya dipertanyakan maka dapat mengambil beberapa strategi perlawanan, yaitu : 1. Perusahaan dapat berupaya untuk mendidik dan menginformasikan

2. Perusahaan dapat berupaya untuk merubah pandangan stakeholders tanpa mengganti perilaku perusahaan.

3. Perusahaan dapat berupaya untuk memanipulasi persepsi stakeholders dengan cara membelokkan perhatian sta keholders dari isu yang menjadi perhatian kepada isu lain yang berkaitan dan menarik.

4. Perusahaan dapat berupaya untuk mengganti dan mempengaruhi harapan pihak eksternal tentang kinerja perusahaan. Teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat. Perusahaan menggunakan laporan tahunan mereka untuk menggambarkan kesan tanggung jawab lingkungan, sehingga mereka diterima oleh masyarakat. Dengan adanya penerimaan dari masyarakat tersebut diharapkan dapat meningkatkan nilai perusahaan sehingga dapat meningkatkan laba perusahaan.

2.2 Sustainability Report

2.2.1 Definisi Sustainability Report

Amsterdam, Belanda. Aktivitas utamanya difokuskan kepada pencapaian tranparansi dan pelaporan suatu perusahaan, melalui pengembangan stándar dan pedoman pengungkapan sustainability. Menurut Global Reporting Initiative mendefinisikan sustainability report sebagai praktik dalam mengukur dan mengungkapkan aktivitas perusahaan, sebagai tanggung jawab kepada seluruh stakeholders mengenai kinerja organisasi dalam mewujudkan tujuan pembangunan berkelanjutan. Sustainability report akan menjadi salah satu media untuk mendeskripsikan pelaporan ekonomi, lingkungan dan dampak sosial (seperti halnya konsep triple bottom line, pelaporan CSR, dsb). Konsep Sustainability Report merupakan turunan dari konsep Triple-Bottom Line yang diperkenalkan oleh John Elkington (1998). John Elkington menjelaskan konsep Triple-Bottom Line sebagai :

“the three lines of the triple-bottom line represent society, the economy, and

Gambar 2.1

Triple-Bottom Line

Makna lain dari keberlanjutan seperti yang dikemukakan Whitehead (2006) adalah sebagai hasil masyarakat yang memungkinkan generasi mendatang setidaknya tetap memiliki kekayaan alam yang sama dengan generasi yang ada pada saat ini. Whitehead (2006) menjelaskan bahwa keberlanjutan tidak berarti kemudian memerlukan penghematan sumber daya yang sedemikian khusus, melainkan hanya memastikan kecukupan sumber daya (kombinasi dari sumber daya manusia, fisik dan alam) untuk generasi mendatang, sehingga membuat standar hidup mereka setidaknya sama baiknya dengan generasi saat ini.

laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor – faktor lingkungan hidup memegang peranan penting dan bagi industri yang

menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”. Implementasi pelaporan berkelanjutan di Indonesia didukung oleh sejumlah aturan seperti UU No.23/1997 tentang manajemen lingkungan dan aturan yang dikeluarkan Bursa Efek Indonesia mengenai prosedur dan persyaratan listing dan juga standar laporan keuangan (PSAK).

Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Pengungkapan sustainability report dalam aturan yang telah ditetapkan berupa laporan yang berdiri sendiri, meskipun masih banyak pengimplementasian sustainability report yang diungkapkan bersamaan dengan laporan tahunan suatu perusahaan (Gunawan, 2010).

Laporan berkelanjutan (Sustainability Report) telah memberikan banyak manfaat bagi perusahaan maupun bagi stakeholder perusahaan itu sendiri. Menurut World Business Council for Sustainable Development (WBCSD), laporan berkelanjutan (Sustainability Report) memberikan manfaat sebagai berikut :

2. Sustainability Report dapat membantu membangun reputasi sebagai alat yang memberikan kontribusi untuk meningkatkan brand value, market share, dan loyalitas konsumen jangka panjang.

3. Sustainability Report dapat menjadi cerminan bagaimana perusahaan mengelola risikonya.

4. Sustainability Report dapat digunakan sebagai stimulasi leadership thinking dan performance yang didukung dengan semangat kompetisi. 5. Sustainability Report dapat mengembangkan dan memfasilitasi

pengimplementasian dari sistem manajemen yang lebih baik dalam mengelola dampak lingkungan, ekonomi, dan sosial.

6. Sustainability Report cenderung mencerminkan secara langsung kemampuan dan kesiapan perusahaan untuk memenuhi keinginan pemegang saham untuk jangka panjang.

7. Sustainability Report membantu membangun ketertarikan para pemegang saham dengan visi jangka panjang dan membantu mendemonstrasikan bagaimana meningkatkan nilai perusahaan yang terkait dengan isu sosial dan lingkungan.

dapat didesain oleh manajemen sebagai cerita retoris untuk membentuk image (pencitraan) bagi pemakainya melalui pemakaian narrative text (Nugroho, 2007).

2.2.2 Prinsip Pengungkapan Sustainability Report

Pengungkapan Sustainability Report yang sesuai dengan GRI (Global Reporting Index) harus memenuhi beberapa prinsip. Prinsip – prinsip tersebut tercantum dalam GRI-G4 Guidelines, yaitu

1. Keseimbangan : Laporan harus mencerminkan aspek-aspek positif dan negatif dari kinerja organisasi untuk memungkinkan dilakukannya asesmen yang beralasan atas kinerja organisasi secara keseluruhan. 2. Komparabilitas : Organisasi harus memilih, mengumpulkan, dan

melaporkan informasi secara konsisten. Informasi yang dilaporkan harus disajikan dengan cara yang memungkinkan para pemangku kepentingan menganalisis perubahan kinerja organisasi dari waktu ke waktu, dan yang dapat mendukung analisis relatif terhadap organisasi lain.

3. Akurat : Informasi yang dilaporkan harus cukup akurat dan terperinci bagi para pemangku kepentingan untuk dapat menilai kinerja organisasi. 4. Ketepatan Waktu : Organisasi harus membuat laporan dengan jadwal

5. Kejelasan : Organisasi harus membuat informasi tersedia dengan cara yang dapat dimengerti dan dapat diakses oleh pemangku kepentingan yang menggunakan laporan.

6. Keandalan : Organisasi harus mengumpulkan, mencatat, menyusun, menganalisis, dan mengungkapkan informasi serta proses yang digunakan untuk menyiapkan laporan agar dapat diuji, dan hal itu akan menentukan kualitas serta materialitas informasi.

2.3 Kinerja Perusahaan

Menurut Robert S. Kaplan dan David P. Norton dalam Harvard Business Review (2001) pengukuran kinerja perusahaan yang signifikan dengan kondisi persaingan bisnis saat ini dilakukan dengan metode Balance Scorecard (BSC). Metode BSC merupakan metode pengukuran kinerja yang terintegrasi dan mencakup keseluruhan aspek finansial dan non finansial. Dengan kata lain metode BSC merupakan metode yang menerjemahkan visi, misi dan strategi perusahaan ke dalam seperangkat sasaran – sasaran strategis, yang dirumuskan menggunakan 4 perspektif yang satu sama lain saling berhubungan dan tidak dapat dipisahkan. 4 Perspektif BSC, antara lain:

1. Perspektif Keuangan, fungsinya yaitu mengukur kemampulabaan dan nilai pasar (market value) di antara perusahaan – perusahaan lain.

3. Perspektif Proses Bisnis Internal, fungsinya yaitu mengukur efisiensi dan efektivitas perusahaan dalam memproduksi barang dan jasa.

4. Perspektif Pembelajaran & Pertumbuhan, fungsinya yaitu mengukur kemampuan perusahaan untuk mengembangkan dan memanfaatkan sumber daya manusia sehingga tujuan strategis perusahaan dapat tercapai untuk waktu sekarang dan masa yang akan datang.

Dalam penelitian ini kinerja perusahaan akan difokuskan untuk melihat dari perspektif keuangan. Informasi mengenai kinerja keuangan sangat dibutuhkan oleh para pengguna baik yang berasal dari internal maupun eksternal untuk dapat mengukur tingkat efisiensi dan efektifitas perusahaan tersebut. Dari pihak eksternal, misalnya investor tertarik dengan pengungkapan informasi pendapatan yang ada saat ini dan taksiran pendapatan yang akan datang untuk melihat seberapa stabil kondisi keuangan suatu perusahaan dari waktu ke waktu. Secara internal manajemen juga membutuhkan analisis keuangan untuk pengendalian internal seperti analisis perencanaan dan pengendalian yang efektif (Horne dan Wachowicz, 2005). Menurut Ross et al. (2003), kinerja keuangan dapat dicerminkan melalui analisis rasio – rasio keuangan suatu perusahaan. Lebih jauh Ross menjelaskan ada lima dimensi rasio keuangan yang digunakan dalam mengukur kinerja keuangan organisasi :

Net Working Capital Turnover ratios, Fixed Asset Turnover ratios, Total Asset Turnover ratios.

2. Dimensi Profitabilitas yang diukur dengan menggunakan tiga indikator, yaitu: Profit Margin, Return on Assets (ROA) dan Return on Equity (ROE).

3. Dimensi Leverage yang diukur dengan menggunakan tiga indikator, yaitu: Debt Equity Ratio (DER), Time Interest Earned (TIE) dan Cash Coverage.

4. Dimensi Likuiditas yang diukur dengan menggunakan tiga indikator, yaitu: Current Ratio, Quick Ratio dan Cash Ratio.

5. Dimensi Pasar yang diukur dengan menggunakan dua indikator, yaitu: Price Earning Ratio (P ER) dan Market Book Value (MBV).

Penelitian ini akan fokus pada dimensi profitabilitas dengan indikator Return on Assets (ROA). Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (Adhima, 2012).

lingkungan. Dengan adanya hal tersebut membuktikan bahwa perusahaan benar – benar memperhatikan faktor keberlanjutan untuk masa depan. Selain itu hal tersebut memberikan nilai lebih karena perusahaan tersebut mengungkapkan laporan yang bersifat sukarela sehingga dapat meningkatkan kepercayaan investor untuk dapat menginvestasikan dananya untuk perusahaan.

2.4 Penelitian Terdahulu

Pengungkapan Sustainability Report yang bersifat voluntary (sukarela) mengakibatkan tidak banyaknya perusahaan di Indonesia yang melakukan pelaporan keberlanjutan tersebut. Sehingga hal ini turut berimbas pula kepada masih sedikitnya penelitian yang dilakukan terhadap Sustainability Report. Namun dalam beberapa tahun terakhir seiring meningkatnya kesadaran akan isu – isu global terkait keberlanjutan, maka Sustainability Report kian menjadi tren termasuk dalam hal penelitiannya.

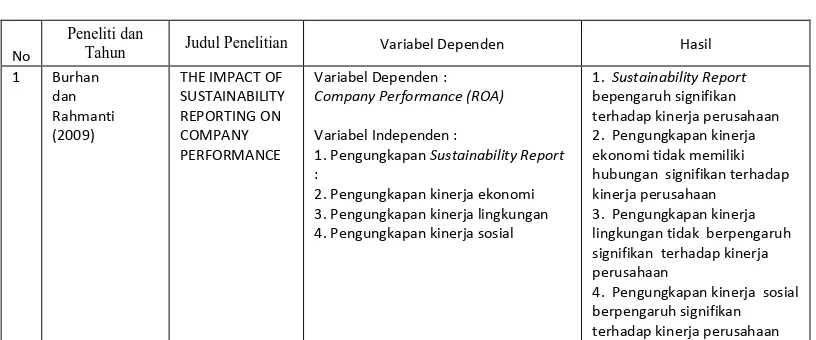

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Annisa Hayatun N. Burhan dan Wiwin Rahmanti pada tahun 2009 dengan judul The Impact of Sustainability Reporting on Company Performance.

Dari beberapa penelitian yang telah dilakukan, maka ringkasan penelitian terdahulu disajikan pada tabel berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Peneliti dan

Tahun Judul Penelitian Variabel Dependen Hasil

1 Burhan

1. Sustainability Report

bepengaruh signifikan terhadap kinerja perusahaan 2. Pengungkapan kinerja ekonomi tidak memiliki hubungan signifikan terhadap kinerja perusahaan

3. Pengungkapan kinerja lingkungan tidak berpengaruh signifikan terhadap kinerja perusahaan

2 Aggarwal

1. Kinerja Keuangan. (Return on Asset, Return on Equity, Return on Capital Employed, Profit before Tax, and Growth in Total Asset)

Variabel Independen

1. Pengungkapan Sustainability Report 2. Pengungkapan Kinerja Sosial 3. Pengungkapan Aspek Tenaga Kerja 4. Pengungkapan Kinerja Lingkungan 5. Pengungkapan Aspek Tata Kelola

1. Pengungkapan Sustainability lingkungan dan aspek tenaga kerja memiliki pengaruh signfikan namun berhubungan negatif dengan kinerja keuangan.

3. Pengungkapan aspek tata kelola memiliki hubungan signifikan dan positif terhadap kinerja keuangan.

No

Peneliti dan

Tahun Judul Penelitian Variabel Dependen Hasil

3 Adhima

Variabel Kontrol : Size, Leverage, & Tipe Industri

1. Menyatakan bahwa pengungkapan sustainability report berpengaruh positif terhadap profitabilitas 1.Sustainability Report : a. Pengungkapan kinerja ekonomi b. Pengungkapan kinerja lingkungan c. Pengungkapan kinerja sosial

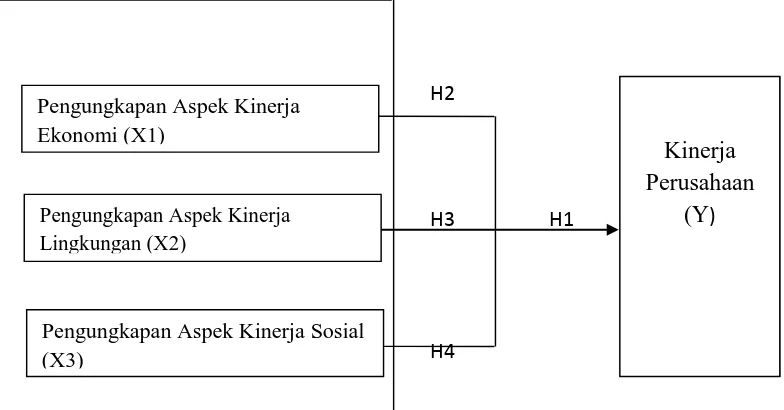

2.5 Kerangka Konseptual

Berdasarkan uraian yang telah dikemukakan sebelumnya dan tinjauan pustaka, maka terdapat dua kerangka model dalam penelitian ini yang dapat dirumuskan melalui suatu kerangka konseptual sebagai berikut :

Gambar 2.2 Kerangka Konseptual

Pengungkapan Aspek Kinerja Ekonomi (X1)

Pengungkapan Aspek Kinerja Lingkungan (X2)

Pengungkapan Aspek Kinerja Sosial (X3)

Kinerja Perusahaan

(Y) H1

H2

H3

H2

H4

2.6 Hipotesis

1. Pengaruh Pengungkapan Sustainability Report terhadap Kinerja Perusahaan.

Fungsi dari Sustainability Report adalah untuk menginformasikan bagaimana kinerja ekonomi, sosial dan lingkungan perusahaan. Sustainability Report ditujukan sebagai bentuk bukti pertanggungjawaban perusahaan terhadap stakeholder dan bukti bahwa perusahaan berada dalam batasan peraturan yang ada. Perusahaan perlu melakukan pengungkapan Sustainability Report untuk memperoleh kepercayaan stakeholder, karena kepercayaan stakeholder dibutuhkan untuk kelangsungan bisnis perusahaan. Kepercayaan stakeholder tersebut dapat berupa investasi maupun kerjasama yang berpotensi meningkatkan produktivitas dan penjualan perusahaan. Hal ini dapat berpengaruh pada tingkat laba bersih perusahaan, dimana meningkatnya laba bersih perusahaan akan meningkatkan nilai ROA pada perusahaan. Nilai ROA yang meningkat dapat diartikan bahwa kinerja perusahaan meningkat.

pengaruh positif terhadap kinerja perusahaan, dimana semakin terpenuhinya indeks pengungkapan maka kinerja perusahaan juga meningkat. Berdasarkan uraian tersebut maka hipotesis pertama dalam penelitian ini dalam kerangka konseptual adalah sebagai berikut :

H1 : Pengungkapan Sustainability Report berpengaruh positif terhadap

Kinerja Perusahaan (ROA).

2. Pengaruh Pengungkapan Aspek – Aspek Kinerja dalam Sustainability Report terhadap Kinerja Perusahaan.

Selanjutnya dalam penelitian ini akan mencoba meneliti tiap komponen dari sustainability report dan pengaruhnya terhadap kinerja keuangan perusahaan. Pengungkapan kinerja sustainability report ini terbagi menjadi tiga aspek yakni, kinerja ekonomi, kinerja lingkungan dan kinerja sosial.

a. Pengaruh Pengungkapan Aspek Kinerja Ekonomi dalam Sustainability Report terhadap Kinerja Perusahaan.

bisnisnya. Pemegang saham selain mengharapkan keuntungan yang didapat dari perusahaan, juga menghadapi resiko kehilangan modal yang mereka berikan kepada perusahaan. Maka dari itu sebagai bagian dari stakeholder, pemegang saham perlu adanya transparansi informasi mengenai kinerja ekonomi perusahaan. Dengan adanya informasi mengenai kinerja ekonomi perusahaan, pemegang saham dapat memberikan kebijakan. Dari kebijakan – kebijakan yang diambil oleh shareholders inilah perusahaan dituntut untuk dapat meningkatkan tingkat laba bersih perusahaan agar pemegang saham tidak menarik kembali saham mereka. Kepercayaan dari pemegang saham akan mendorong perusahaan untuk meningkatkan tingkat laba bersih mereka. Berdasarkan uraian diatas, penelitian ini mengambil hipotesis sebagai berikut:

H2 : Pengungkapan Kinerja Ekonomi berpengaruh positif terhadap

Kinerja Perusahaan.

b. Pengaruh Pengungkapan Aspek Kinerja Lingkungan dalam Sustainability Report terhadap Kinerja Perusahaan.

stakeholder suatu perusahaan. Konsumen juga membutuhkan pengetahuan mengenai kinerja lingkungan perusahaan karena menurut Freeman (2001) setiap stakeholder harus diberlakukan secara adil. Hal ini dapat diartikan konsumen juga perlu mendapatkan transparansi informasi mengenai bagaimana dampak produk yang mereka konsumsi terhadap lingkungan. Kepercayaan konsumen akan berdampak pada meningkatnya penjualan produk perusahaan. Meningkatnya penjualan dapat menjadi faktor meningkatnya laba bersih perusahaan perusahaan. Dengan tingkat laba bersih yang lebih tinggi, diharapkan nilai ROA perusahaan akan meningkat. Berdasarkan uraian diatas, penelitian ini mengambil hipotesis sebagai berikut:

H3 : Pengungkapan Kinerja Lingkungan berpengaruh positif

terhadap Kinerja Perusahaan.

c. Pengaruh Pengungkapan Aspek Kinerja Sosial dalam Sustainability Report terhadap Kinerja Perusahaan.

kompetitif, kreatif dan efektif. Pengungkapan kinerja sosial digunakan untuk menarik minat stakeholder bekerja sama dengan perusahaan. Di satu sisi stakeholder membutuhkan kesejahteraan dan satu sisi lainnya perusahaan membutuhkan sumber daya manusia yang handal, kompetitif, kreatif dan efektif dalam mengelola aset perusahaan. Dari aset yang ada, perusahaan mengharapkan sumber daya manusia yang dimilikinya dapat memberikan produktivitas yang tinggi dan meningkatkan angka penjualan produk perusahaan. Dari hal inilah, perusahaan berusaha agar laba bersih yang dihasilkan dapat semaksimal mungkin dari total aset yang dimiliki. Dimana meningkatnya nilai laba bersih perusahaan, diharapkan dapat meningkatkan nilai ROA perusahaan. Berdasarkan uraian diatas, penelitian ini mengambil hipotesis sebagai berikut:

H4 : Pengungkapan Kinerja Sosial berpengaruh positif terhadap