BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Rasio Aktivitas

Menurut Syahyunan (2013:92), rasio aktivitas merupakan rasio yang digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Jika perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, dan akibatnya laba akan menurun. Di sisi lain, jika aktiva terlalu tinggi, maka penjumlahan yang menguntungkan akan hilang (Brigham dan Houston,2001:81).

2.1.1.1 Jenis-jenis Rasio Aktivitas

Rasio aktivitas yang dapat digunakan manajemen untuk mengambil keputusan terdiri dari beberapa jenis. Penggunaan rasio yang diinginkan sangat tergantung dari keinginan manajemen perusahaan. Artinya lengkap tidaknya rasio aktivitas yang akan digunakan tergantung dari kebutuhan dan tujuan yang ingin dicapai pihak manajemen perusahaan tersebut (Kasmir,2012:175).

1. Total Assets Turnover (TATO)

Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan penjualan (Syahyunan,2013:94). Sedangkan menurut Syamsuddin (2007:62), Total Assets Turnover (TATO) adalah rasio yang digunakan untuk menilai, seberapa jauh kontribusi sejumlah aktiva yang dimiliki oleh perusahaan di dalam menghasilkan penjualan. Karena total aktiva merupakan gabungan dari aktiva lancar dan aktiva tetap, maka rasio perputaran total aktiva ini sangat dipengaruhi oleh tingkat perputaran setiap elemen aktiva itu sendiri.

Semakin besar TATO berarti semakin efisien penggunaan seluruh aktiva perusahaan dalam menunjang kegiatan penjualan. Nilai TATO yang semakin besar menandakan bahwa nilai penjualan perusahaan meningkat serta semakin besar pula harapan untuk mendapatkan laba yang semakin besar (Sartono,2001:78). Dengan laba yang tinggi, maka pembagian dividen juga tinggi. Dengan demikian dapat dikatakan, jika TATO naik maka besarnya dividen yang dibagikan kepada para pemegang saham juga naik. Sebaliknya, jika TATO turun maka besarnya dividen yang dibagikan kepada para pemegang saham juga akan turun.

Proksi untuk menghitung Total Assets Turnover (Syahyunan,2013:94) adalah :

Total Assest Turnover =

Asset Total

2. Fixed Asset Turnover (FATO)

Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan (Syahyunan,2013:94). Sedangkan menurut Brigham dan Houston (2001:83), Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya dalam mendapatkan penghasilan.

Menurut Kasmir (2012:185), Kondisi perusahaan sangat tidak menggembirakan jika terjadi penurunan pada rasio ini. Namun, jika rasio ini tinggi, maka rasio ini semakin baik. Artinya aktiva tetap menciptakan penjualan tinggi (Kasmir,2012:185). Dengan tingginya FATO, maka akan menghasilkan laba yang tinggi pula. Laba yang tinggi seharusnya diikuti pembagian dividen yang tinggi. Dengan demikian dapat dikatakan, jika FATO naik maka besarnya dividen yang dibagikan kepada para pemegang saham bisa naik. Sebaliknya, jika FATO turun maka besarnya dividen yang dibagikan kepada para pemegang saham juga bisa turun.

Proksi untuk menghitung fixed asset turnover (Syahyunan,2013:94) adalah:

Fixed Asset Turnover =

Assets Fixed Net

Sales

2.1.2 Pengertian Leverage

Rasio Leverage biasanya digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas (Syahyunan,2013:92).

Menurut Brigham dan Houston (2001:84), pembiayaan dengan utang, memiliki tiga implikasi penting: (1) memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas, (2) kreditur melihat ekuitas atau dana yang disetor pemilik, untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur, (3) jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar.

relatif tinggi memiliki pengembalian yang lebih tinggi dalam situasi perekonomian normal, tetapi mereka menghadapi risiko kerugian ketika perekonomian berada dalam masa resesi. Sebaliknya perusahaan dengan rasio utang yang rendah akan mempunyai risiko yang lebih kecil, tetapi mereka juga memiliki kesempatan untuk meningkatkan pengembalian atas ekuitas. Prospek pengembalian yang tinggi sangat diinginkan oleh investor, tetapi mereka enggan menghadapi risiko. Oleh karena itu, keputusan penggunaan utang mengharuskan perusahaan untuk menyeimbangkan pengembalian yang lebih tinggi terhadap kenaikan risiko (Brigham dan Houston,2001:86). Dengan demikian, semakin tinggi tingkat leverage akan semakin tinggi risiko yang dihadapi, serta semakin besar tingkat return atau penghasilan bagi para pemegang saham (Syahyunan,2004:110). Hal ini akan berpengaruh terhadap pembagian dividen bagi pemegang saham.

2.1.2.1 Jenis-jenis Rasio Leverage

Rasio ini bertujuan untuk menganalisa pembelajaran yang dilakukan berupa komposisi hutang dan modal serta kemampuan perusahaan untuk membayar bunga dan beban tetap lainnya. Rasio Leverage yang digunakan dalam penelitian ini adalah Debt Ratio dan Debt to Equity Ratio (DER).

1. Debt Ratio

Proksi untuk menghitung Debt Ratio (Syahyunan,2013:93)adalah :

Debt Ratio =

Asset Total

s Liabilitie Total

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan,2013:93). Proksi untuk menghitung Debt to Equity Ratio (DER) (Syahyunan,2013:93) adalah:

Debt to Equity Ratio =

Equity Total

s Liabilitie Total

2.1.3 Pengertian Dividen

Riyanto (2001:265) menyatakan bahwa dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham. Menurut Hanafi (2004:361), dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen diberikan atas rekomendasi direksi perusahaan untuk mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham).

Dividen yang dapat dibayarkan kepada para pemegang saham memiliki beberapa jenis, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis-jenis dividen menurut Warsono (2003:272) :

1. Dividen Tunai (Cash Dividend)

atau terkadang para pemegang saham menginvestasikan kembali dividen yang diperoleh ke dalam saham biasa perusahaan.

2. Dividen Saham (Stock Dividend)

Dividen saham merupakan dividen yang dibagikan oleh perusahaan dalam bentuk lembar saham tambahan dan tidak berbentuk uang tunai.

3. Dividen Kekayaan (Property Dividend)

Property Dividend adalah dividen yang diberikan kepada para pemegang saham dalam bentuk asset fisik, asset tersebut biasanya berupa produk yang dihasilkan perusahaan.

Dari berbagai jenis dividen diatas, cash dividend merupakan jenis dividen yang paling umum dan banyak digunakan oleh perusahaan.

Menurut Husnan (2001:316), perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri.

2.1.3.1Dividend Payout Ratio (DPR)

didalam perusahaan yang akan menghambat pertumbuhan perusahaan (Riyanto, 2001:265).

Adapun proksi untuk menghitung dividend payout ratio (DPR) (Syahyunan,2004:86) ini adalah :

Dividend Payout Ratio =

share per Earning

share per Dividend

2.1.3.2 Faktor-faktor yang Mempengaruhi Dividen

Menurut Sudana (2011:170), ada beberapa faktor yang perlu dipertimbangkan manajemen dalam menentukan dividend payout, antara lain:

1. Likuiditas

Dividen dapat dibayarkan dalam bentuk dividen tunai atau dividen saham. Perusahaan hanya mampu membayar dividen tunai jika tingkat likuiditas yang dimiliki perusahaan mencukupi. Semakin tinggi tingkat likuiditas perusahaan, semakin besar dividen tunai yang mampu dibayar perusahaan kepada pemegang saham, dan sebaliknya.

2. Kemampuan perusahaan untuk meminjam

3. Pengendalian perusahaan.

Jika perusahaan membayar dividen yang besar, kemungkinan perusahaan memperoleh dana dengan menjual saham baru untuk membiayai peluang investasi yang dinilai menguntungkan. Dalam kondisi demikian kendali pemegang saham lama atas perusahaan kemungkinan akan berkurang. Jika pemegang saham lama tidak berjanji untuk membeli tambahan saham baru yang diterbitkan perusahaan. Pemegang saham mungkin lebih suka membayar dividen yang rendah dan membiayai kebutuhan dan untuk investasi dengan laba ditahan, sehingga tidak menurunkan kendali pemegang saham atas perusahaan.

2.1.3.3 Teori-teori Dividen

Terdapat teori dividen menurut Brigham dan Houston (2001:66) antara lain :

1. Ketidakrelevenan Dividen

Kebijakan dividen tidak mempunyai pengaruh terhadap harga sahamnya atau nilai perusahaan tersebut di mata investor. Nilai perusahaan dikatakan hanya dipengaruhi oleh kemampuan perusahaan tersebut untuk menghasilkan pendapatan dan risiko bisnisnya, tidak ada kaitannya dengan bagian dari pendapatan tersebut yang dibagi pada pemegang saham (dividen) maupun yang ditahan untuk pertumbuhan perusahaan.

2. Teori Bird In The Hand

investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang diperoleh dari hasil laba yang ditahan dibandingkan apabila mereka menerima keuntungan dalam bentuk pembagian dividen. Para investor lebih menghargai pendapatan yang diperoleh dari pembagian dividen karena memiliki risiko yang lebih kecil.

3. Teori Perbedaan Pajak

Para investor lebih menyukai untuk menerima pembagian dividen yang rendah dibandingkan dividen dividen yang tinggi. Teori ini berdasarkan adanya perbedaan pajak antara dividend an capital gain, oleh karena itu para pemegang saham atau investor lebih menyukai capital gain dari pada dividen, karena capital gain dapat menunda pembayaran pajak. Oleh karena itu para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan.

2.1.3.4 Bentuk-bentuk Kebijakan Dividen

Menurut Sudana (2011:171), beberapa bentuk kebijakan dividen antara lain :

1. Kebijakan Dividen Stabil

2. Kebijakan Dividen Meningkat/Flexible

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan Dividen dengan Rasio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya. Dasar yang digunakan sering disebut Dividend Payout Ratio (DPR).

4. Kebijakan Pemberian Dividen Reguler yang Rendah ditambah Ekstra

Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2.2Penelitian Terdahulu

positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran dividen dengan menggunakan model data panel uji MET.

2. Bakara (2014) melakukan penelitian dengan judul faktor-faktor yang mempengaruhi Dividend Payout Ratio Pada Industri Perbankan di Bursa Efek Indonesia Periode 2008-2012. Variabel dependen yang digunakan adalah Dividend Payout Ratio, sedangkan variabel independen terdiri dari Leverage, Free Cash Flow, Firm Size, Profitability, Growth. Hasil dari penelitian tersebut adalah Leverage (DER) dan Profitability (ROA) secara parsial berpengaruh positif signifikan terhadap Dividend Payout Ratio. Dan variabel Firm Size dan Growth secara parsial memiliki pengaruh yang negative signifikan terhadap Dividend Payout Ratio.

3. Mardiyati dan Nusrati (2014) melakukan penelitian dengan judul Pengaruh Free Cash Flow, Return On Assets, Total Assets Turnover dan Sales Growth Terhadap Dividend Payout Ratio (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012). Variabel dependen yang digunakan adalah Dividend Payout Ratio, sedangkan variabel independen yang digunakan terdri dari Free Cash Flow, Return On Assets, Total Assets Turnover, dan Sales Growth. Hasil penelitian menunjukkan bahwa secara parsial Free Cash Flow memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio dengan arah hubungan negatif. Return on Assets memliki pengaruh positif dan signifikan terhadap Dividend

terhadap Dividend Payout Ratio. Sales Growth negatif namun tidak signifikan terhadap Dividend Payout Ratio.

4. Nurraiman (2014) melakukan penelitian dengan judul Pengaruh Profitabilitas, Likuiditas, Leverage terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel dependen yang digunakan adalah Dividend Payout Ratio, sedangkan variabel dependen terdiri dari Net Profit Margin (NPM), Return on Assets (ROA), Current Ratio (CR), Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER). Hasil penelitian menunjukkan bahwa Net Profit Margin tidak berpengaruh signifikan terhadap DPR. ROA berpengaruh positif signifikan terhadap DPR. Current Ratio berpengaruh positif signifikan terhadap DPR. Debt to Assets Ratio tidak berpengaruh signifikan terhadap DPR. Debt to Equity Ratio tidak berpengaruh signifikan terhadap DPR.

Assets Turnover tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

6. Marietta dan Sampurno (2013) melakukan penelitian dengan judul Analisi Pengaruh Cash Ratio, Return on Assets, Growth, Firm Size, Debt to Equity Ratio terhadap Dividend Payout Ratio (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2008-2011). Variabel dependen yang digunakan adalah Dividend Payout Ratio, sedangkan variabel independen terdiri dari Cash Ratio, Return On Assets, Growth, Firm Size, Debt to Equity Ratio. Hasil dari penelitian ini adalah variabel Return On Assets, Firm Size, Debt to Equity Ratio berpengaruh positif signifikan terhadap DPR. Sedangkan variabel Cash Ratio memiliki hasil positif tidak signifikan dan variabel Growth berpengaruh negatif dan tidak signifikan.

8. Andriyani (2008) melakukan penelitian dengan judul Analisis Pengaruh Cash Ratio, Debt to Equity Ratio, Insider Ownership, Investment

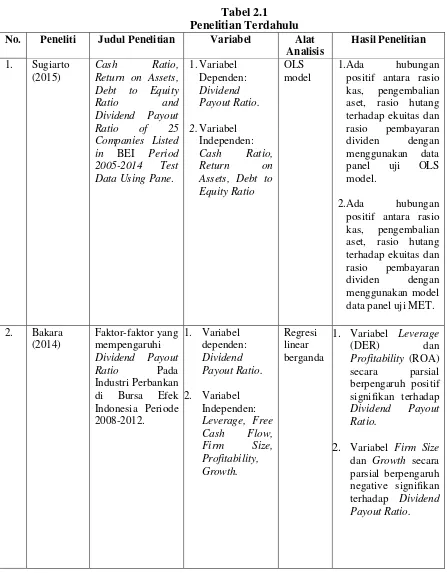

Secara ringkas, hasil penelitian dari peneliti-peniliti terdahulu dapat disajikan dalam Tabel 2.1 berikut ini:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Alat

Analisis

Hasil Penelitian

1. Sugiarto (2015)

Cash Ratio,

Return on Assets, Debt to Equity Ratio and Dividend Payout Ratio of 25 Companies Listed

in BEI Period

2005-2014 Test Data Using Pane.

1.Variabel Dependen: Dividend Payout Ratio. 2.Variabel Independen:

Cash Ratio,

Return on Assets, Debt to Equity Ratio

OLS model

1.Ada hubungan positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran

dividen dengan

menggunakan data

panel uji OLS

model.

2.Ada hubungan positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran

dividen dengan

menggunakan model data panel uji MET.

2. Bakara

(2014)

Faktor-faktor yang mempengaruhi

Dividend Payout

Ratio Pada

Industri Perbankan di Bursa Efek Indonesia Periode 2008-2012. 1. Variabel dependen: Dividend Payout Ratio. 2. Variabel Independen: Leverage, Free Cash Flow,

Firm Size,

Profitability, Growth.

Regresi linear berganda

1. Variabel Leverage

(DER) dan

Profitability (ROA) secara parsial berpengaruh positif signifikan terhadap

Dividend Payout Ratio.

2. Variabel Firm Size

No. Peneliti Judul Penelitian Variabel Alat Analisis

Hasil Penelitian

3. Mardiyati dan Nusrati (2014)

Pengaruh Free

Cash Flow, Return on Assets, Total Assets

Turnover dan

Sales Growth

Terhadap

Dividend Payout Ratio (Studi Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012). 1.Variabel Dependen: Dividend Payout Ratio.

2.Variabel Independen:

Free Cash

Flow, Return on Assets, Total Assets Turnover, Sales Growth. Regresi linear berganda

1. Free Cash Flow

berpengaruh signifikan

terhadap DPR

dengan arah hubungan negatif.

2. Return on Assets

berpengaruh

positif dan signifikan

terhadap DPR.

3. Total Assets

Turnover

berpengaruh

negatif signifikan terhadap DPR.

4. Sales Growth

negatif namun tidak signifikan terhadap DPR.

4. Nurraiman

(2014)

Pengaruh Profitabilitas, Likuiditas,

Leverage terhadap

Dividend Payout

Ratio Pada

Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. 1. Variabel Dependen: Dividend Payout Ratio 2. Variabel Independen: Net Profit Margin (NPM),

Return on Assets (ROA),

Current Ratio

(CR), Debt to Assets Ratio

(DAR), Debt to Equity Ratio

(DER).

Regresi linear berganda

1. Net Profit Margin

tidak berpengaruh signifikan

terhadap DPR

2. ROA berpengaruh

positif signifikan terhadap DPR

3. Current Ratio

berpengaruh positif signifikan terhadap DPR

4. Debt to Assets

Ratio tidak

berpengaruh signifikan terhadap DPR

5. Debt to Equity

Ratio tidak

No. Peneliti Judul Penelitian Variabel Alat Analisis

Hasil Penelitian

5. Siswantini (2014) Pengaruh Analisis Rasio Keuangan Terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan

Real Estate dan

Property yang

Terdaftar di Bursa Efek Indonesia). 1. Variabel Dependen: Dividend Payout Ratio. 2. Variabel Independen: Return on Investment,

Debt to Total Asset, Earning Per Share, dan

Total Asset Turnover.

Regresi linear berganda

1. Return on

Investment

berpengaruh positif terhadapDPR.

2.Debt to Total Asset

berpengaruh negatif signifikan terhadap DPR.

3.Earning Per Share

mempunyai

pengaruh positif yang signifikan terhadap DPR.

4.Total asset turnover

tidak mempunyai pengaruh yang signifikan terhadap DPR.

6. Marietta dan Sampurno (2013)

Analisi Pengaruh Cash Ratio, Return on Assets, Growth, Firm Size, Debt to Equity Ratio terhadap

Dividend Payout Ratio (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2008-2011). 1. Variabel dependen: Dividend Payout Ratio. 2. Variabel Independen: Cash Ratio, Return on Assets, Growth, Firm Size, Debt to Equity Ratio.

Regresi linear berganda

1. Variabel Return on Assets, Firm Size, Debt to Equity Ratio berpengaruh

positif signifikan terhadap Dividend Payout Ratio. 2. Variabel Cash

Ratio memiliki hasil positif tidak signifikan dan variabel Growth berpengaruh negative dan tidak signifikan

No. Peneliti Judul Penelitian Variabel Alat Analisis

Hasil Penelitian

7. Marlina dan Danica (2009) Analisis Pengaruh Cash Positioning,

Debt to Equity Ratio dan Return

on Asset terhadap Dividend Payout Ratio. 1. Variabel dependen: kebijakan dividen (DPR) 1. Variabel Independen: Cash Position, Debt to Equity Ratio dan Return on Asset.

Regresi linear berganda

1. Cash Position

berpengaruh

positif signifikan terhadap

kebijakan dividen. 2. Return on Asset

berpengaruh

positif signifikan terhadap

kebijakan dividen. 3. Debt to Equity

Ratio berpengaruh tidak signifikan erhadap kebijakan dividen.

8. Andriyani

(2008)

Analisis Pengaruh

Cash Ratio, Debt to Equity Ratio, Insider Ownership, Investment Opportunity Set (IOS), dan Profitability terhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006). 1.Variabel Dependen: Kebijakan Dividen. 2.Variabel Independen:

Cash Ratio,

DER, Kepemilikan saham manajemen, IOS, ROA. Regresi linear berganda

1. Cash ratio

berpengaruh

signifikan terhadap variabel DPR.

2. DER berpengaruh

signifikan negatif terhadap variabel DPR.

3. Insider Ownership

tidak berpengaruh signifikan terhadap variabel DPR.

4. IOS berpengaruh

signifikan positif terhadap variabel DPR.

5. ROA berpengaruh

signifikan positif terhadap variabel DPR.

Sumber : Sugiarto (2015), Bakara (2014), Mardiyati dan Nusrati (2014), Nurraiman

(2014), Siswantini (2014), Marietta dan Sampurno (2013), Marlina dan Danica

2.3Kerangka Konseptual

Dividen merupakan bagian dari keuntungan yang diperoleh suatu perusahaan yang didistribusikan kepada para pemegang sahamnya.. Brigham dan Houston (2001:66) menyatakan bahwa kebijakan dividen dikatakan sudah optimal apabila kebijakan yang diambil oleh perusahaan dapat menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang akan memaksimalkan harga saham perusahaan. Akan tetapi hal yang juga sangat penting dalam kebijakan dividen adalah terdapat masalah-masalah lainnya yang berkaitan dan mempengaruhi kebijakan dividen perusahaan antara lain rasio aktivitas yang terdiri dari Total Assets Turnover (TATO), Fixed Asset Turnover (FATO) dan Leverage yang terdiri dari Debt Ratio dan Debt to Equity Ratio (DER).

Indikator rasio aktivitas yang digunakan dalam penelitian ini yaitu Total Assets Turnover (TATO) dan Fixed Asset Turnover (FATO). Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan penjualan (Syahyunan,2013:94). Sedangkan menurut Syamsuddin (2007:62), Total Assets Turnover (TATO) adalah rasio yang digunakan untuk menilai, seberapa jauh kontribusi sejumlah aktiva yang dimiliki oleh perusahaan di dalam menghasilkan penjualan.

besar pula harapan untuk mendapatkan laba yang semakin besar (Sartono,2001:78). Dengan laba yang tinggi, maka pembagian dividen juga tinggi. Dengan demikian dapat dikatakan, jika TATO naik maka besarnya dividen yang dibagikan kepada para pemegang saham juga naik. Sebaliknya, jika TATO turun maka besarnya dividen yang dibagikan kepada para pemegang saham juga akan turun.

Sedangkan Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan (Syahyunan,2013:94). Sedangkan menurut Brigham dan Houston (2001:83), fixed asset turnover (FATO) merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya dalam mendapatkan penghasilan. Menurut Kasmir (2012:185), kondisi perusahaan sangat tidak menggembirakan jika terjadi penurunan pada rasio ini. Namun, jika rasio ini tinggi, maka rasio ini semakin baik. Artinya aktiva tetap menciptakan penjualan tinggi. Dengan tingginya FATO, maka akan menghasilkan laba yang tinggi pula. Laba yang tinggi seharusnya diikuti pembagian dividen yang tinggi. Dengan demikian dapat dikatakan, jika FATO naik maka besarnya dividen yang dibagikan kepada para pemegang saham bisa naik. Sebaliknya, jika FATO turun maka besarnya dividen yang dibagikan kepada para pemegang saham juga bisa turun.

kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas (Syahyunan,2013:92).

Indikator Leverage yang digunakan dalam penelitian ini yaitu Debt Ratio dan Debt to Equity Ratio (DER). Debt Ratio adalah rasio yang digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur (Syahyunan,2013:93). Sedangkan Debt to Equity Ratio (DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan,2013:93).

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian terdahulu, maka dapat dibuat kerangka konseptual yang akan menjadi landasan dan arahan dalam melakukan pengumpulan data serta analisisnya sebagai berikut:

Gambar 2.1 Ker angka Konseptual Sumber : Syahyunan (2013).

Dividend Payout Ratio (Y)

Total Assets Turnover (TATO)

(X1)

Debt Ratio (X3)

Debt to Equity Ratio (DER)

(X4)

Fixed Asset Turnover (FATO)