Nama : Muh. Cahyo Santosa NIM : F1315115

Audit Siklus Penjualan dan Penagihan:

Pengujian Pengendalian dan Pengujian Substantif atas Transaksi

Tujuan menyeluruh dari audit siklus penjualan dan penagihan adalah mengevaluasi apakah saldo akun yang dipengaruhi oleh siklus tersebut telah disajikan secara wajar sesuai standar akuntansi yang berlaku umum.

Siklus penjualan dan penagihan adalah siklus yang meliputi keputusan dan proses yang diperlukan untuk mengalihkan kepemilikan atas barang dan jasa yang telah tersedia untuk dijual kepada pelanggan, dimulai dengan permintaan oleh pelanggan dan berakhir dengan perubahan barang/jasa menjadi piutang usaha dan menjadi kas.

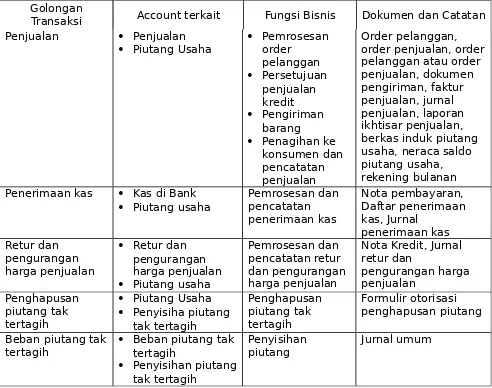

Golongan transaksi, akun, fungsi bisnis, dan dokumen/catatan terkait yang umumnya terkait dalam siklus penjualan dan penagihan dirangkum dalam tabel berikut:

Golongan

Transaksi Account terkait Fungsi Bisnis Dokumen dan Catatan Penjualan Penjualan

Piutang Usaha

Pemrosesan order pelanggan Persetujuan penjualan kredit Pengiriman barang

Penagihan ke konsumen dan pencatatan penjualan

Order pelanggan, order penjualan, order pelanggan atau order penjualan, dokumen pengiriman, faktur penjualan, jurnal penjualan, laporan ikhtisar penjualan, berkas induk piutang usaha, neraca saldo piutang usaha, rekening bulanan Penerimaan kas Kas di Bank

Piutang usaha

Pemrosesan dan pencatatan penerimaan kas Nota pembayaran, Daftar penerimaan kas, Jurnal penerimaan kas Retur dan pengurangan harga penjualan

Retur dan pengurangan harga penjualan Piutang usaha

Pemrosesan dan pencatatan retur dan pengurangan harga penjualan

Nota Kredit, Jurnal retur dan pengurangan harga penjualan Penghapusan piutang tak tertagih

Piutang Usaha Penyisiha piutang

tak tertagih Penghapusan piutang tak tertagih Formulir otorisasi penghapusan piutang Beban piutang tak

tertagih

Beban piutang tak tertagih

Penyisihan piutang tak tertagih

Penyisihan

Metodologi perancangan pengujian atas pengendalian dan pengujian substantif atas transaksi untuk penjualan

Langkah-langkah yang dilaksanakan:

1. Memahami struktur pengendalian intern penjualan : mempelajari flow chart sistem penjualan klien, menyiapkan kuisioner untuk pengendalian intern, dan menjalankan uji “walkthrough” atas penjualan

2. Menaksir resiko pengendalian yang direncanakan terdiri dari empat tahap: a. Menentukan kerangka acuan

b. Mengidentifikasi pengendalian internal kunci untuk penjualan dan kelemahannya

c. Memadukan pengendalian internal kunci dan kelemahannya tersebut dengan tujuan audit

d. Menaksir resiko pengendalian untuk setiap tujuan dengan mengevaluasi kelemahan dan pengendalian tujuan

3. Evaluasi untung rugi pengujian atas pengendalian.

4. Merancang pengujian atas pengendalian untuk penjualan, untuk mengurangi resiko pengendalian yang ditetapkan.

5. Merancang pengujian substantif atas transaksi penjualan, untuk menentukan apakah ada kesalahan moneter atau penyimpangan dalam transaksi penjualan. Pengujian substantif untuk transaksi penjualan antara lain sbb:

a. Untuk meyakini bahwa penjualan yang dicatat benar-benar ada b. Transaksi penjualan yang terjadi telah dicatat

c. Penjualan dicatat secara akurat

d. Penjualan yang dicatat telah diklaisifikasikan dengan semestinya e. Penjualan dicatat pada tanggal yang tepat

f. Transaksi penjualan dicatat dengan semestinya di berkas induk dan diikhtisarkan dengan benar

Retur dan Pengurangan harga Penjualan

Biasanya pos ini tidak material, namun perlu diperhatikan penekanannya pada pengujian keberadaan transaksi yang dicatat sebagai cara untuk menemukan adanya kemungkinan pengalihan kas dari penagihan piutang yang telah diterima yang dicatat sebagai retur dan pengurangan harga penjualan (retur dan pengurangan harga penjualan fiktif).

Tujuan kelengkapan juga merupakan hal yang penting terutama dalam menguji saldo akun untuk menentukan apakah retur dan penjualan ditetapkan terlalu rendah pada akhir tahun. Secara alami , tujuan lainnya tidak boleh diabaikan, akan tetapi, karena tujuan dan metodologi untuk mengaudit retur dan pengurangan penjualan pada intinya sama seperti untuk penjualan, tidak dimasukkan studi yang mendalami mengenai hal tersebut. Jika ingin mengaudit retur dan pengurangan penjualan, harus dapat menerapkan logika yang sama untuk mendapatkan pengendalian, pengujian pengendalian, dan pengujian substansif atas transaksi yang sesuai guna memverifikasi jumlahnya.

Metodologi yang dikembangkan untuk merancang pengujian atas pengendalian dan pengujian substantif atas transaksi untuk penerimaan kas pada dasarnya sama dengan metode yang dikembangkan untuk penjualan.

Tujuan audit berkait transaksi untuk penerimaan kas dikembangkan dari kerangka acuan audit. Terdapat perbedaaan penekanan terhadap audit atas penerimaan kas, yaitu identifikasi kelemahan struktur pengendalian intern yang meningkatkan kemungkinan terjadinya fraud/kecurangan. Beberapa hal yang harus diperhatikan auditor terhadap hal ini antara lain:

1. Menentukan apakah kas yang diterima telah dicatat; ini adalah jenis defalkasi uang yang paling sulit dideteksi auditor. Prosedur yang lazim dilakukan adalah menelusuri dari nota pembayaran yang prenumbered atau daftar penerimaan kas ke jurnal penerimaan kas dan buku tambahan piutang, dengan catatan bahwa pengujian ini akan efektif kalau kas didaftar di cash register tape,

2. Menyiapkan pembuktian atas penerimaan kas; Untuk menguji apakah seluruh penerimaan kas telah disetor ke rekening bank. Prosedur yang lazim dilakukan adalah rekonsiliasi bank

3. Pengujian untuk menemukan lapping piutang usaha. Lapping adalah menangguhkan pencatatan penerimaan piutang untuk menyembunyikan adanya kekurangan kas. Biasanya pengujian ini dilakukan kalau diyakini auditor bahwa struktur pengendalian internal penerimaan kas lemah, antara lain ditandai dengan tidak adanya pemisahan tugas antara orang yang menerima pembayaran dari pelanggan dengan orang yang mencatat penerimaan dari piutang tersebut.