61

PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TEDMOND FIBREGLASS PALEMBANG

Maya Dini 1, Saiful 2, Septi 3

Dosen Jurusan Akuntansi Politeknik Anika Palembang E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk menganalisis bagaimanakah perancangan sistem akuntansi penjualan kredit pada CV. Tedmond Fiberglass Palembang. Penjualan kredit pada perusahaan ini memiliki dua sistem yaitu sistem penjualan kredit luar kota seperti Kalimantan, Jakarta, Pekan Baru, Padang, Muara Enim, Bangka, Lubuk linggau, dan lain sebagainya. Sistem penjualan kredit yang kedua yaitu penjualan kredit di dalam kota Palembang. Berdasarkan dari hasil analisis dan pembahasan sistem akuntansi penjualan kredit pada CV. Tedmond Fibreglass Palembang disimpulkan bahwa Sistem akuntansi penjualan kredit pada CV. Tedmond Fibreglass Palembang sudah cukup baik. Bagian atau fungsi yang terkait sudah sesuai dengan teori-teori sistem akuntansi penjualan kredit. Akan tetapi, berdasarkan pembahasan yang telah dibahas adapun kekurangan-kekurangan yang diperlukan perusahaan yaitu pada jaringan prosedur sistem akuntansi penjualan kredit, perusahaan belum memiliki prosedur pencatatan piutang dan pada dokumen yang digunakan sistem akuntansi penjualan kredit, perusahaan belum memiliki berupa surat tagihan, rekapitulasi harga pokok penjualan dan bukti memorial sertap ada catatan yang digunakan sistem akuntansi penjualan kredit, perusahaan belum memiliki catatan pada kartu gudang.

Kata Kunci: sistem akuntansi, penjualan, sistem akuntansi penjualan kredit.

1. PENDAHULUAN 1.1 Latar belakang

Penjualan adalah suatu kegiatan yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba. Penjualan merupakan sebuah usaha yang dilakukan untuk memindahkan suatu produk, baik itu berupa barang ataupun jasa, dari produsen kepada konsumen sebagai sasarannya. Tujuan utama penjualan yaitu mendatangkan keuntungan atau laba dari produk ataupun barang yang dihasilkan produsennya dengan pengelolaan yang baik (Muristianto, 2014). Dalam pelaksanaannya, penjualan sendiri tak akan dapat dilakukan tanpa adanya pelaku yang bekerja didalamnya seperti agen, pedagang dan tenaga pemasaran. Dukungan dari faktor lainnya juga sangat dibutuhkan dalam meningkatkanvolume penjualan, salah satu faktor tersebut adalah promosi. Promosi ini biasanya dilakukan untuk menjangkau konsumen yang diharapkan akan membeli produk yang ditawarkan tersebut. Dengan adanya promosi dan strategi lainnya,

diharapkan penjualan produk dapat meningkat sehingga volume laba yang diperoleh perusahaan atau organisasi akan semakin tinggi. Pada akhirnya perusahaan akan dapat berkembang dan lebih terpacu untuk meningkatkan jumlah produksinya. Hal ini akan berdampak langsung pada meningkatnya pendapatan karyawan dan kesejahteraannya. Penjualan dikelompokkan menjadi dua, penjualan tunai dan penjualan kredit. Pembayaran dalam penjualan tunai biasanya dilakukan dengan cara satu kali transaksi pembayaran (diterima sekaligus), sedangkan penjualan kredit pembayarannya dilakukan dengan cara membayar secara angsuran (tidak langsung lunas), pembayarannya bisa diterima melalui dua transaksi atau lebih.

62 kredit maka perusahaan membutuhkan suatu sistem akuntansi penjualan kredit dimana sistem ini mengatur pelaksanaan kegiatan penjualan kredit. Sistem akuntansi penjualan kredit sangat dibutuhkan perusahaan untuk mengatur jalannya suatu prosedur yang berkaitan dengan pelaksanaan transaksi penjualan kredit agar terlaksana dengan baik dan sesuai dengan tujuan perusahaan. Dalam pelaksanaan sistem akuntansi penjualan kredit ini perusahaan harus dapat melaksanakannya dengan baik serta dapat mengawasinya. Pengawasan yang dilakukan oleh perusahaan bertujuan untuk mencegah agar tidak terjadi suatu penyelewengan atau kecurangan dalam pelaksanaan sistem akuntansi penjualan kredit yang membuat perusahaan mengalami kerugian. Untuk melakukan pengawasan ini perusahaan membutuhkan suatu sistem akuntansi yang baik agar penjualan kredit dapat menghasilkan laba yang maksimal.

CV. Tedmond Fibreglass Palembang merupakan perusahaan yang bergerak di bidang industri maupun perdagangan. Dalam bidang usaha tersebut, bidang industri maupun perdagangan merupakan usaha pokok bagi perusahaan serta merupakan sumber pemasukan yang terbesar bagi perusahaan. Penjualan adalah salah satu kegiatan pokok perusahaan. Pendapatan yang diperoleh akan digunakan untuk membiayai operasional perusahaan serta untuk mempertahankan dan mengembangkan kelangsungan hidup perusahaan. Penjualan kredit adalah penjualan utama yang diterapkan pada perusahaan ini. Penjualan kredit pada perusahaan ini memiliki dua sistem yaitu sistem penjualan kredit luar kota seperti Kalimantan, Jakarta, Pekan Baru, Padang, Muara Enim, Bangka, Lubuk linggau, dan lain sebagainya. Sistem penjualan kredit yang kedua yaitu penjualan kredit di dalam kota Palembang. Dalam penelitian ini peneliti hanya membahas sistem akuntansi penjualan kredit di dalam kota Palembang. Peneliti tertarik untuk memberi usulan perancangan sistem akuntansi agar penjualan pada perusahaan khususnya penjualan kredit dapat berjalan dengan baik, maka dari itu, dalam penelitian ini peneliti tertarik untuk mengambil judul “PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TEDMOND FIBREGLASS PALEMBANG”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka peneliti merumuskan masalah, yaitu bagaimanakah perancangan sistem akuntansi penjualan kredit pada CV. Tedmond Fiberglass Palembang.

1.3 Tujuan Penelitian

Tujuan dari penelitian yang dilaksanakan adalah untuk mengetahui bagaimanakah perancangan sistem akuntansi penjualan kredit pada CV. Tedmond Fiberglass Palembang.

2. LANDASAN TEORI

2.1 Pengertian Sistem Akuntansi

Dalam suatu perusahaan, sistem

akuntansi memegang peranan penting

dalam mengatur segala arus pengolahan

data

akuntansi

untuk

menghasilkan

informasi akuntansi yang tepat dan akurat.

Sebelum

peneliti

menjelaskan

lebih

terperinci sistem akuntansi maka terlebih

dahulu peneliti menjelaskan definisi dari

sistem dan prosedur menurut para ahli.

Definisi sistem menurut Zaki Baridwan (2010:3) yaitu :“Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”. “Prosedur adalah suatu urutanng pekerjaan kerani(klerikal). Biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, yang disusun untuk menjamin adanya perlakuan keseragaman terhadap transakasi-transaksi perusahaan yang sering terjadi”.

63 akuntansi yang dikemukakan oleh beberapa ahli.

Menurut Mulyadi (2010:3) “Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna pengelolaan perusahaan”.Menurut Zaki Baridwan“Sistem akuntansi pokok adalah formulir-formulir, buku-buku catatan, prosedur-prosedur dan alat-alat yang digunakan untuk mengelola data mengenai usaha suatu kesatuan ekonomis dengan tujuan menghasilkan umpan balik dalam bentuk laporan yang diperlukan oleh manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi”.

2.2 Tujuan Sistem Akuntansi

Suatu sistem akuntansi dibuat tentu untuk mencapai suatu tujuan yang ingin dicapai. Tujuan yang ingin dicapai dari suatu sistem akuntansi adalah untuk memenuhi kebutuhan informasi bagi berbagai macam pihak baik pihak intern perusahaan (manajemen) maupun pihak ekstern perusahaan yaitu kreditur, pemerintah dalam hal ini adalah kantor pajak, calon investor dan lain-lain.

2.3 Tujuan Umum Pengembangan Sistem Akuntansi

Menurut Mulyadi (2010:19) Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebagiankan oleh perkembangan usaha perusahaan, sehingga menuntut sistem akuntansi untuk dapat menghasilkan laporan dengan mutu informasi yang

sesuai dengan tuntutan kebutuhan manajemen.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4.Untuk mengurangi biaya tulis-menulis dalam penyelenggarakan catatan akuntansi.

2.4 Sistem Penjualan Kredit

Kegiatan penjualan dilakukan oleh perusahaan terdiri dari transaksi penjualan barang atau jasa, baik secara tunai maupun kredit. Menurut Mulyadi (2010:202) “Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada langganannya”.

Untuk memaksimalkan penanganan yang baik terhadap kegiatan penjualan kredit ini, manajemen perusahaan harus menerapkan sistem penjualan kredit yang sistematis dan sesuai dengan kondisi perusahaan agar kelancaran aktivitas penjualan kredit dan penyampaian hasil informasi dapat terjamin. Namun untuk mewujudkan semua keinginan manajemen tersebut, sangat diperlukan alat-alat serta perangkat kerja.

2.5 Unsur - unsur Sistem Akuntansi Penjualan Kredit

Menurut Mulyadi (2010-204), unsur-unsur sistem akuntansi penjualan kredit adalah sebagai berikut :

2.5.1 Fungsi yang Terkait

Fungsi yang terkait dalam sistem penjualan kredit dengan kartu kredit perusahaan adalah sebagai berikut : a. Fungsi Kredit

64 lagi otorisasinya, karena otorisasi pemberian kredit sudah tercermin dari kartu kredit yang ditunjukkan oleh pelanggan pada saat melakukan pembelian.

b. Fungsi Penjualan

Dalam sistem penjualan dengan kartu kredit, fungsi penjualan bertanggung jawab melayani kebutuhan barang pelanggan. Fungsi penjualan mengisi faktur penjualan kartu kredit untuk memungkinkan fungsi gudang dan fungsi pengiriman melaksanakan penyerahan barang kepada pelanggan.

c. Fungsi Gudang

Dalam sistem penjualan kredit, fungsi gudang menyediakan barang yang diperlukan oleh pelanggan sesuai dengan yang tercantum dalam tembusan faktur penjualan kartu kredit yang diterima dari fungsi penjualan.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang yang kuantitas, mutu, dan spesifikasinya sesuai dengan yang tercantum dalam tembusan faktur penjualan kartu kredit yang diterima dari fungsi penjualan. Fungsi ini juga bertanggung jawab untuk memperoleh tanda tangan dari pelanggan di atas faktur penjualan kartu kredit sebagai bukti telah diterimanya barang yang dibeli oleh pelanggan.

e. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat transaksi bertambahnya piutang kepada pelanggan ke dalam kartu piutang berdasarkan faktur penjualan kartu kredit yang diterima dari fungsi pengiriman. Selain itu, fungsi akuntansi bertanggung jawab atas pencatatan transaksi penjualan di dalam jurnal penjualan.

f.Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat surat tagihan secara periodik kepada pemegang kartu kredit

Informasi yang umumnya diperlukan oleh manajemen dari kegiatan penjualan kredit menurut Mulyadi (2010:205) adalah:

1. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk dalam jangka waktu tertentu. 2. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit.

3. Jumlah harga pokok produk yang siap dijual selama jangka waktu tertentu.

4. Nama dan alamat pembeli. 5. Kuantitas produk yang dibeli. 6. Nama wiraniaga yang melakukan

penjualan.

7. Otorisasi pejabat yang berwenang.

2.5.2 Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem penjualan kredit dengan kartu kredit perusahaan menurut Mulyadi (2010:205-206) adalah:

65

Sumber : Sistem Akuntansi Mulyadi (2010:219)

Gambar 2.1 Faktur Penjualan

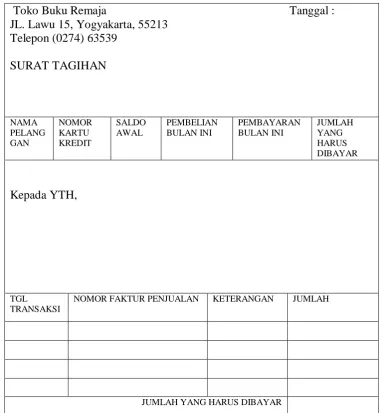

2. Surat Tagihan

Surat tagihan ini merupakan turn around document yang isinya dibagi menjadi dua bagian yaitu bagian atas merupakan dokumen yang harus disobek dan dikembalikan bersama cek oleh pelanggan ke perusahaan,

66

Toko Buku Remaja Tanggal :

JL. Lawu 15, Yogyakarta, 55213

Telepon (0274) 63539

SURAT TAGIHAN

NAMA PELANG GAN

NOMOR KARTU KREDIT

SALDO AWAL

PEMBELIAN BULAN INI

PEMBAYARAN BULAN INI

JUMLAH YANG HARUS DIBAYAR

Kepada YTH,

TGL TRANSAKSI

NOMOR FAKTUR PENJUALAN KETERANGAN JUMLAH

JUMLAH YANG HARUS DIBAYAR

Sumber : Sistem Akuntansi Mulyadi (2010:207)

Gambar 2.2 Surat Tagihan

2.5.3 Catatan Akuntansi yang Digunakan Catatan akuntansi yang digunakan dalam sistem penjualan kredit dengan kartu kredit menurut Mulyadi (2010:207-209) adalah sebagai berikut :

1. Jurnal Penjualan

67

Sumber : Sistem Akuntansi Mulyadi (2010:108)

Gambar 2.3 Jurnal Penjualan

2. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya. Dalam metode pencatatan piutang tertentu (ledgerless bookkeeping), buku

68

KARTU PIUTANG

LEMBAR KE

NO REKENING

NO REKENING

SYARAT

BATAS KREDIT

TGL KETERANGAN FOL DEBIT KREDIT

Sumber : Sistem Akuntansi Mulyadi (2010:208)

Gambar 2.4 Kartu Piutang

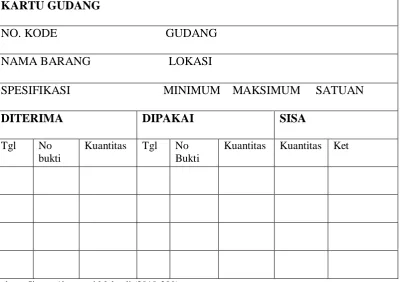

3. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang

yang disimpan di gudang. Contoh kartu gudang pada gambar 2.5 sebagai berikut :

KARTU GUDANG

NO. KODE

GUDANG

NAMA BARANG LOKASI

SPESIFIKASI MINIMUM MAKSIMUM SATUAN

DITERIMA

DIPAKAI

SISA

Tgl No bukti

Kuantitas Tgl No Bukti

Kuantitas Kuantitas Ket

Sumber : Sistem Akuntansi Mulyadi (2010:209)

69 2.5.4 Jaringan Prosedur yang Membentuk

Sistem

Menurut Mulyadi (2010:209-210) jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut :

1. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli, kemudian fungsi ini membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli. 2. Prosedur Pengiriman Barang

Dalam prosedur ini, fungsi gudang menyiapkan barang yang diperlukan oleh pembeli dan fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam faktur penjualan kartu kredit yang diterima dari fungsi gudang. Pada saat penyerahan barang, fungsi pengiriman meminta tanda tangan penerimaan barang dari pemegang kartu kredit di atas faktur penjualan kartu kredit.

3. Prosedur Pencatatan Piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan kartu kredit ke dalam kartu piutang. 4. Prosedur Penagihan

Dalam prosedur ini fungsi penagihan membuat faktur penjualan kartu kredit dan mengarsipkannya menurut abjad. Secara periodik, fungsi penagihan membuat surat tagihan dan mengirimkannya kepada pemegang kartu kredit perusahaan., dilampiri dengan faktur penjualan kartu kredit. 5. Prosedur Pencatatan Penjualan

Dalam prosedur ini fungsi akuntansi mencatat transaksi penjualan kartu kredit ke dalam jurnal penjualan. 2.5.5 Unsur Sistem Pengendalian Intern

Unsur sistem pengendalian intern dalam sistem penjualan kredit menurut

Mulyadi (2010:220-221) adalah sebagai berikut :

1. Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kredit.

b. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit.

c. Fungsi akuntansi harus terpisah dari fungsi kas.

d. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan, dan fungsi akuntansi. Tidak ada transaksi penjualan kredit yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut. 2. Sistem Otorisasi dan Prosedur

Pencatatan

a. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman.

b. Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada credit copy (yang merupakan tembusan surat order pengiriman).

c. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman dengan cara menandatangani dan membubuhkan cap “sudah dikirim” pada copy surat order pengiriman.

d. Penetapan harga jual, syarat penjualan, syarat pengangkutan barang, dan potongan penjualan berada di tangan Direktur Pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

e. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan.

70 dokumen sumber (faktur penjualan, bukti kas masuk, dan memo kredit).

g. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung dengan surat order pengiriman dan surat muat. 3. Praktik yang Sehat

a. Surat order pengiriman bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

b. Faktur penjualan bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penagihan.

c. Secara periodik fungsi akuntansi mengirim pernyataan piutang (account receivable statement) kepada setiap debitur untuk menguji ketelitian catatan piutang yang diselenggarakan oleh fungsi tersebut.

d. Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening control piutang dalam buku besar.

4. Karyawan yang sesuai Mutu

Untuk mendapatkan karyawan yang bertanggung jawab, kompenten dan dapat dipercaya, maka cara yang dapat ditempuh adalah sebagai berikut :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. b. Pengembangan pendidikan

karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

3. METODOLOGI PENELITIAN 3.1 Lokasi Penelitian

Lokasi penelitian dilakukan pada CV. Tedmond Fibreglass Palembang yang beralamat di Jl. Jendral Sudirman No. 3006C Paelembang.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penyusunan penelitian ini menggunakan metode sebagai berikut : 1. Studi Lapangan (Field Reseach) : Peneliti

mengumpulkan data informasi dengan

jalan mendatangi perusahaan yaitu melalui Wawancara, Kuisioner, dan Pengamatan. a. Wawancara

Wawancara adalah teknik pengumpulan data, apabila peneliti melakukan study pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil.

b. Kuesioner (Angket)

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya.

c. Pengamatan (Observation)

Pengamatan adalah teknik pengumpulan data dengan mengadakan pengamatan terhadap objek penelitian atau elemen langsung untuk mengetahui kegiatan operasional perusahaan. 2. Studi Kepustakaan (Library Research) :

Suatu cara pengumpulan data dengan jalan membaca dan mempelajari buku-buku diklat kuliah dan sumber lainnya yang ada hubungannya dengan masalah yang dibahas.

3.3 Sumber Data

Menurut Umi Narimawati (2010:98) data yang diperlukan adalah sebagai berikut :

1. Data Primer

Data primer adalah data yang dikumpulkan sendiri oleh perorangan atau suatu organisasi langsung melalui objeknya. 2. Data Sekunder

Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi berupa publikasi.

71 penjualan kredit, dan bagan alir sistem akuntansi terhadap penjualan kredit CV. Tedmond Fibreglass Palembang.

3.4 Teknik Analisis Data

Teknik analisis data yang digunakan untuk penelitian penelitian ini adalah teknik kuisioner, peneliti menggunakan teknik analisis ini dengan menggambarkan, menganalisis data yang diperoleh dan dibandingkan dengan teori-teori relevan yang sudah ada.

4. PEMBAHASAN

4.1 Penerapan Bagian atau Fungsi

yang

Terkait

dalam

Sistem

Penjualan

Kredit

pada

CV.

Tedmond

FibreglassPalembang

Menurut teori bagian atau fungsi

yang terkait dalam sistem penjualan kredit

seharusnya memiliki fungsi kredit, fungsi

penjualan,

fungsi

gudang,

fungsi

pengiriman, fungsi akuntansi, dan fungsi

penagihan. Di perusahaan CV. Tedmond

FibreglassPalembang fungsi atau bagian

yang dimiliki sudah sesuai dengan teori

yang ada. Dalam hal ini tidak perlu ada

perubaham fungsi atau bagian yang harus

diubah, karena fungsi atau bagian yang

digunakan sudah baik.

4.2 Penerapan Jaringan Prosedur yang

Membentuk

Sistem

Penjualan

Kredit

pada

CV.

Tedmond

Fibreglass

Palembang

Menurut teori jaringan prosedur

yang membentuk sistem penjualan kredit

seeharusnya memiliki prosedur order

penjualan, prosedur pengiriman barang,

prosedur pencatatan piutang, prosedur

penagihan,

dan

prosedur

pencatatan

piutang. Di perusahaan CV. Tedmond

Fibreglass

Palembang belum memiliki

prosedur pencatatan piutang yang sesuai

dengan teori yang dijelaskan, maka dari

itu seharusnya bagian akuntansi mencatat

surat penagihan ke dalam buku piutang

sebagai

rekapan

dari

piutang

CV.

Tedmond

Fibregla ssPalembang dan ada

baiknya

diterapkan

segera

prosedur

pencatatan piutang yang sesuai dengan

teori yang ada agar memudahkan dalam

memisahkan piutang yang tak tertagih.

Untuk jaringan prosedur pada order

pengiriman dan penagihan harus terpisah,

karena faktur penjualan dan tembusannya

dilakukan secara terpisah dari pembuatan

surat order pengiriman dan tembusan.

Surat order pengiriman daan tembusannya

dibuat oleh fungsi penjualan. Faktur

penjualan dan tembusannya dibuat oleh

fungsi penagihan setelah barang dikirim

oleh fungsi pengiriman.

4.3 Penerapan

Dokumen

yang

Digunakan dalam Sistem Penjualan

Kredit

pada

CV.

Tedmond

Fibreglass

Palembang

Menurut teori

yang digunakan

dalam sistem penjualan kredit hanya ada 2

(dua) yaitu faktur penjualan kartu kredit

dan surat tagihan, untuk harga pokok

penjualan dan bukti memorial sebagai

dokumen pelengkap. Sedangkan yang

digunakan perusahaan CV. Tedmond

Fibreglass Palembang ada 5 (lima) yaitu

daftar pesanan barang, surat pengantar,

surat penagihan, surat jalan, dan faktur

penjualan. Terlihat dari teori bahwa

perusahaan ini belum memiliki surat

tagihan,

rekapitulasi

harga

pokok

penjualan dan bukti memorial. Dokumen

yang ada di perusahaan harus dilengkapi

dan harus sesuai dengan sistem penjualan

kredit, agar penjualan dan penyimpanan

dokumen bisa lebih efisien dan efektif.

Untuk menambah dokumen di perusahan

ini ada baiknya ada penambahan bagian

untuk mengurus dan mengatasi dokumen

tersebut,

sehingga

dokumen

dapat

digunakan

sebagaimana

mesti

kegunaanya. Usulan dokumen yang harus

dimiliki

perusahaan

CV.

Tedmond

Fibreglass

Palembang

yang

dibuat

72

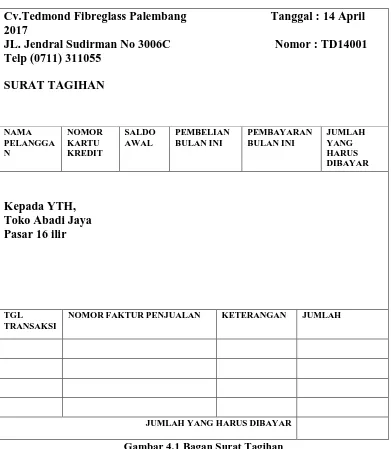

Cv.Tedmond Fibreglass Palembang Tanggal : 14 April

2017

JL. Jendral Sudirman No 3006C

Nomor : TD14001

Telp (0711) 311055

SURAT TAGIHAN

NAMA PELANGGA N

NOMOR KARTU KREDIT

SALDO AWAL

PEMBELIAN BULAN INI

PEMBAYARAN BULAN INI

JUMLAH YANG HARUS DIBAYAR

Kepada YTH,

Toko Abadi Jaya

Pasar 16 ilir

TGL TRANSAKSI

NOMOR FAKTUR PENJUALAN KETERANGAN JUMLAH

JUMLAH YANG HARUS DIBAYAR

Gambar 4.1 Bagan Surat Tagihan

Surat tagihan ini dibagi menjadi dua bagian yaitu bagian atas merupakan dokumen yang harus disobek dan dikembalikan bersama cek oleh pelanggan ke perusahaan sedangkan bagian bawah berisi rincian transaksi pembelian yang dilakukan pelanggan dalam periode tertentu. Dokumen surat tagihan yang diperlukan oleh manajemen dari transaksi sistem penjualan kredit adalah sebagai berikut: :

a. Nama dan alamat perusahaan lengkap b. Tanggal terbit dokumen

c. Nama pelanggan d. Nomor kartu kredit e. Saldo awal

f. Pembelian bulan ini g. Pembayaran bulan ini h. Jumlah harus yang dibayar i. Tanggal transaksi

73

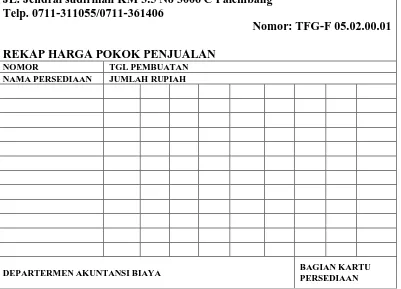

Gambar 4.2 Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam rekapitulasi beban pokok penjualan dan kemudian dibuatkan dokumen sumber berupa

bukti memorial untuk mecatat harga pokok produk yang dijual dalam periode akuntansi tertentu. Dokumen rekapitulasi harga pokok penjualan yang diperlukan dalam sistem akuntansi adalah sebagai berikut :

1. Nomor

2. Nama persediaan 3. Tanggal pembuatan 4. Jumlah

5. Departermen akuntansi biaya 6. Bagian kartu persediaan

CV. TEDMOND FIBREGLASS PALEMBANG

JL. Jendral sudirman KM 3.5 No 3006 C Palembang

Telp. 0711-311055/0711-361406

Nomor: TFG-F 05.02.00.01

REKAP HARGA POKOK PENJUALAN

NOMOR TGL PEMBUATAN

NAMA PERSEDIAAN JUMLAH RUPIAH

DEPARTERMEN AKUNTANSI BIAYA BAGIAN KARTU

74

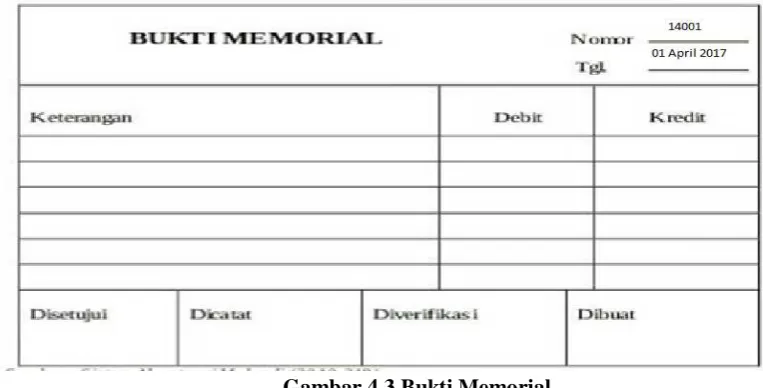

Gambar 4.3 Bukti Memorial

Bukti memorial merupakan dokumen yang dipakai sebagai dasar pencatatan tambahan harga pokok persediaan produk jadi dan berkurangnya harga pokok penjualan akibat transaksi retur penjualan. Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

Bukti memorial yang diperlukan dalam sistem akuntansi adalah sebagai berikut :

1.Nomor 2.Tanggal

3.Keterangan Debit dan Kredit 4.Tanda tangan orang yang Disetujui,

Dicatat, Diverifikasi, dan Dibuat.

4.4 Penerapan Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Penjualan Kredit pada CV. Tedmond Fibreglass Palembang

75

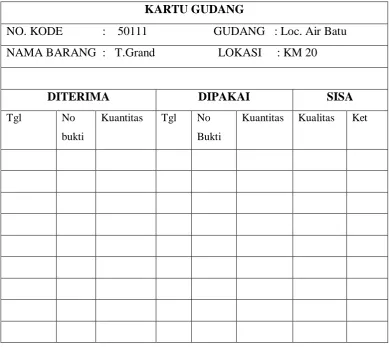

Gambar 4.4 Kartu Gudang

Kartu Gudang merupakan kartu yang digunakan untuk mencatat mutasi tiap jenis persediaan barang. Pentingnya kartu gudang untuk perusahaan CV. Tedmond Fibreglass Palembang adalah memberikan informasi tentang persediaan barang tentang jumlah dan nilainya, memberikan data persediaan barang dagangan yang diperlukan untuk kepentingan perhitungan dan analisis, dan mengontrol penerimaan, penyimpanan, dan pemakaian persediaan barang dagangan. Kartu gudang yang diperlukan perusahaan dalam sistem akuntansi penjualan kredit berupa nomor kode, nama barang, lokasi gudang, tanggal masuk dan keluar barang, jumlah masuk dan keluar barang, serta keterangan barang.

4.5 Penerapan Unsur - unsur Pengendalian Intern dalam Sistem Akuntansi Penjualan Kredit

Menurut teori yang ada, unsur-unsur pengendalian intern dalam sistem akuntansi penjualan kredit CV. Tedmond Fibreglass Palembang sudah cukup baik. Hanya saja perlu mengubah fungsi atau bagian organisasi yang lebih baik dan teratur. Unsur-unsur pengendalian intern yang seharusnya ada dalam sistem penjualan kredit dirancang untuk mencapai tujuan pokok sistem pengendalian akuntansi yaitu menjaga asset perusahaan dan menjamin ketelitian piutang dagang dan pendapatan penjualan. Berikut usulan fungsi atau bagian yang disusun peneliti sesuai dengan teori sistem akuntansi penjualan kredit adalah :

1. Bagian penjualan terpisah dari bagian penagihan.

2. Bagian akuntansi terpisah dari bagian penjualan.

3. Order dari pelanggan diotorisasi oleh bagian order.

KARTU GUDANG

NO. KODE

: 50111 GUDANG : Loc. Air Batu

NAMA BARANG : T.Grand LOKASI : KM 20

DITERIMA

DIPAKAI

SISA

Tgl No

bukti

Kuantitas Tgl No

Bukti

76 4. Pengiriman barang diotorisasi oleh fungsi

pengiriman.

5. Pencatatan buku piutang, jurnal penjualan diotorisasi oleh fungsi akuntansi.

6. Penggunaan dokumen bernomor urut tercetak.

7. Secara periodik bagian akuntansi mengirimkan pernyataan saldo kepada pelanggan.

8. Retur penjualan diotorisasi oleh fungsi penjualan dengan mencantumkan tanda tangan otorisasi dalam memo kredit. 9. Transaksi retur penjualan harus

dilaksanakan oleh fungsi penjualan, fungsi penerimaan, dan fungsi akuntansi. Tidak ada transaksi retur tersebut, maka terjadinya kesulitan dalam pemotongan tagihan pelanggan.

4.6 Kelebihan dan Kelemahan yang Terdapat Pada Sistem Akuntansi Penjualan Kredit pada CV. Tedmond Fibreglass Palembang

Berdasarkan hasil analisis pada sistem akuntansi penjualan kredit di CV. Tedmond Fibreglass Palembang terdapat kelebihan dan kelemahan-kelemahan dalam menjalankan kegiatan usahanya, maka dalam pembahasan ini akan diuraikan kelebihan dan kelemahan perancangan sistem akuntansi penjualan kredit yang ada pada CV. Tedmond Fibreglass Palembang.

4.6.1 Kelebihan-Kelebihan yang Terdapat Pada Sistem Akuntansi Penjualan Kredit pada CV. Tedmond Fibreglass Palembang

Adapun kelebihan-kelebihan yang terdapat pada sistem akuntansi penjualan kredit CV. Tedmond Fibreglass Palembang sebagai berikut :

1. Dalam melaksanakan transaksi penjualan kredit CV. Tedmond Fibreglass Palembang melibatkan bagian-bagian yang terkait sehingga perusahaan dapat dikatakan sudah cukup baik dalam pelaksanaan kegiatannya. Hal ini dapat dilihat dari semua bagian yang terkait seperti bagian order, bagian penjualan, bagian produksi, bagian pengiriman, dan bagian akuntansi, sehingga kegiatan bisa berjalan dengan lancar karena semua tanggung jawab yang ada sudah ditangani oleh masing-masing bagian.

2. Dalam transaksi penjualan kredit, ada bagian order. Hal ini dapat menguntungkan

perusahaan karena bagian ini bertugas untuk menerima order penjualan dan melaporkan ke bagian penjualan dari pelanggan.

3. Dalam melaksanakan kegiatan transaksi penjualan kredit, CV. Tedmond Fibreglass Palembang menggunakan dokumen surat jalan dan faktur penjualan. Hal ini menunjukkan bahwa setiap transaksi penjualan ada dokumen sebagai bukti pembayaran dari pelanggan.

4.6.2 Kelemahan – Kelemahan yang Terdapat pada Sistem Akuntansi Penjualan Kredit Pada CV. Tedmond Fibreglass Palembang Adapun kelemahan-kelemahan yang terdapat pada sistem akuntansi penjualan kredit CV. Temond Fibreglass Palembang sebagai berikut :

1. Dalam sistem penjualan kredit CV. Temond Fibreglass Palembang, untuk bagian penagihan masih menjadi satu dengan bagian akuntansi. Hal ini harus ada pemisahan bagian untuk menghindari terjadinya kesalahan CV. Tedmond Fibreglass Palembang dalam pencatatan piutang.

2. Dalam sistem penjualan kredit CV. Temond Fibreglass Palembang tidak ada dokumen rekapitulasi harga pokok penjualan. Hal ini dapat mempersulit bagian akuntansi dalam mencatat transaksi penjualan ke dalam jurnal penjualan. 3. Dalam pencatatan akuntansi yang

digunakan CV. Temond Fibreglass Palembang tidak terdapat kartu gudang. Hal ini dapat mempersulit bagian akuntansi dalam pencatatan harga pokok penjualan.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan dari hasil analisis dan pembahasan sistem akuntansi penjualan kredit pada CV. Tedmond Fibreglass Palembang, maka disimpulkan sebagai berikut :

77 yang diperlukan perusahaan CV. Tedmond Fibreglass Palembang yaitu :

a) Pada jaringan prosedur sistem akuntansi penjualan kredit, perusahaan belum memiliki prosedur pencatatan piutang.

b) Pada dokumen yang digunakan sistem akuntansi penjualan kredit, perusahaan belum memiliki berupa surat tagihan, rekapitulasi harga pokok penjualan dan bukti memorial.

c) Pada catatan yang digunakan sistem akuntansi penjualan kredit, perusahaan belum memiliki catatan pada kartu gudang.

2. Perusahaan CV. Tedmond Fibreglass Palembang masih ada kekurangan dalam hal penerapan perancangan sistem akuntansi penjualan kredit pada perusahaan. Perancangan yang diperlukan pada perusahaan CV. Tedmond Fibreglass Palembang yaitu :

a) Perancangan pada pencatatan piutang perusahaan.

b) Perancangan pada dokumen surat tagihan, rekapitulasi harga pokok penjualan, dan bukti memorial.

c) Perancangan pada catatan kartu gudang yang belum ada.

5.2 Saran

Berdasarkan kesimpulan-kesimpulan yang telah diuraikan maka peneliti mencoba memberikan saran-saran yang mungkin bermanfaat bagi perusahaan, adapun saran-sarannya sebagai berikut :

1. Diperlukan adanya penerapan sistem akuntansi penjualan kredit yang belum ada di CV. Tedmond Fibreglass Palembang guna untuk memperbaiki sistem penjualan kredit perusahaan adalah sebagai berikut : a) Penerapan untuk prosedur pencatatan

piutang.

d) Penerapan untuk dokumen berupa surat tagihan, rekapitulasi harga pokok penjualan dan bukti memorial.

b) Penerapan untuk catatan pada kartu gudang.

2. Diperlukan adanya perbaikan dalam hal perancangan sistem akuntansi penjualan kredit pada perusahaan CV. Tedmond Fibreglass Palembang guna memudahkan karyawan dalam melakukan bagian atau fungsi yang dikerjakan di perusahaan. Perbaikan perancangan yang diperlukan perusahaan sebagai berikut :

a) Membuat perancangan pada pencatatan piutang perusahaan. b) Membuat perancangan pada dokumen

surat tagihan, rekapitulasi harga pokok penjualan, dan bukti memorial. c) Membuat Perancangan pada catatan

kartu gudang.

DAFTAR PUSTAKA

Baridwan, Zaki. 2008. Akuntansi Intermediate. Edisi 8. Yogyakarta: BPFE.

Mulyadi. 2010. Sistem Akuntansi. Edisi Ketiga. Cetakan Kelima. Jakarta: Salemba Empat.

Muristianto. 2014.

http://webmuhammadiyah.blogspot.co m/2014/08/pengertian-penjualan-penjualan-jenispenjualan.html. (16 Februari 2017)

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Bandung: Agung Media.

Soemarso. 2010. Akuntansi Suatu Pengantar. Edisi 5. Cetakan keenam. Jakarta: Rineka Cipta.

http://www.noficahyono.com/2015/07/peranc angan-sistem-informasi