ETIKA DAN KOMUNIKASI BISNIS SYARIAH

MAKALAH“VIP MOBILE IN BUISNIS ISLAM“

UNTUK MEMENUHI SALAH SATU TUGAS MATA KULIAH ETIKA DAN KOMUNIKASI BISNIS SYARIAH

DOSEN PENGAMPU : Dr.Muljadi,.S.Ag.MM

DIsusun oleh

DWI INTAN APRILIANI LAKSONO 1661202407

FAKULTAS EKONOMI DAN BISNIS

JURUSAN MANAJEMEN

UNIVERSITAS MUHAMMADIYAH TANGERANG

TAHUN AJARAN

KATA PENGANTAR

Puji Syukur Kami Panjatkan Kepada Tuhan Yang Maha Esa atas berkat rahmat dan karunianyalah sehingga kami dapat menyelesaikan makalah sederhana ini tepat pada waktunya.

Penulisan dan pembuatan makalah ini bertujuan untuk memenuhi tugas mata kuliah bahasa indonesia. Adanya yang kami bahas dalam makalah sederhana ini yaitu tentang masalah defisit dalam neraca pembayaran.

Dalam penulisan makalah ini kami menemui berbagai hambatan yang di karenakan terbatasnya ilmu pengetahuan kami mengenai hal yang berkenan dengan penulisan makalah ini.oleh karena itu, sudah sepaatutnya kami berterima kasih kepada bapak Dr.Muljadi,.S.Ag.MM yang telah memberikan limpahan ilmu yang berguna kepada kami.

Kami menyadari,di dalam makalah sederhana ini masih jauh dari

kesempurnaan.karena kurangnya kemampuan ilmu yang kami kuasai dan kami sudah berusha semaksimal mungkin dalam menyesaikan makalah sederhana ini. Oleh karena itu, kami mengharapkan saran serta kritik yang membangun untuk penyempurnaan makalah ini dan dapat membangun motivasi kami pada masa yang akan datang .

Kami juga berharap, semogamakalah sederhana ini dapat berguna bagi rekan-rekan maupun orang yang membacanya.

Tangera ng, 20 Agustus 2017

DAFTAR ISI

KATA

PENGANTAR...

... i

DAFTAR

ISI...

... ii

BAB 1. LATAR BELAKANG VIP

MOBILE... 1

BAB II . LANDASAN

TEORI... 2

2.1 Bisnis

islam ...

.. 2

2.2

Akad ...

... 3

BAB III. ANALISIS &

KESIMPULAN ...4

3.1 Tranfer

Pulsa ?...

5

3.2 Kirim

BAB IV. DAFTAR

PUSTAKA...

8

BAB 1

PENDAHULUAN

Latar Belakang

Rekening Ponsel VIPMobile adalah Teknologi Aplikasi dimana No. HP jadi No. Rekening Tabungan yang mudah digunakan kapanpun & dimanapun. Rekening Ponsel adalah layanan

pembayaran elektronik dari VIPMobile yang memungkinkan Anda untuk melakukan semua transaksi melalui smartphones dan website. Bebas admin bulanan, biaya penarikan dan transfer lebih ekonomis.

Mengapa VIPMOBILE ?

Mengurangi resiko beredar nya uang palsu di kalangan masyarakat

Dapat bertransaksi dengan praktis, tanpa harus memiliki rekening bank Layanan ini memungkinkan pengguna untuk :

Deposit dan Menarik uang,

Transfer ke pengguna lain dan non-pengguna,

Membayar Tagihan

Pembelian airtime

Ada beberapa faktor yang bisa membuat Indonesia sukses dalam penerapan mobile money (VIPMOBILE) , diantaranya yaitu :

1.Faktor-Faktor Pendukung

A. Lingkungan Demografis Indonesia

Indonesia memiliki jumlah penduduk sebesar 237,64 juta jiwa pada tahun 2010 dengan tingkat pertumbuhan penduduk sebesar 1,49% (menurut sensus penduduk 2010), menjadikan Indonesia negara dengan penduduk terbanyak ke-4 di dunia .Berbicara mengenai pasar, berarti kita berbicara tentang populasi. Populasi merupakan faktor utama pembentuk pasar.

Dengan populasi di Indonesia yang tinggi, berarti pasar yang ada di Indonesia juga besar. Hal inilah yang menjadi daya tarik utama proses pemasaran mobile money (VIP MOBILE).

Secara administrasi pemerintahan, Indonesia memiliki 33 propinsi, 399 kabupaten, 98 kotamadya, 6.747 kecamatan dan 78.198 wilayah pedesaaan.

Jika kita melihat data daerah administrasi di Indonesia terlihat bahwa jumlah daerah pedesaan banyak sekali dibandingkan dengan jumlah lembaga financial seperti bank yang hanya mencapai 1989 bank dengan jumlah kantor yang tersebar sebanyak 18.579 unit.

60-70% industry perbankan masih berpusat di Jakarta , sedangkan pembukaan perbankan di daerah lain, wilayah timur khususnya, sangat jarang dan sulit dilakukan. Ada ketimpangan pembangunan yang masih berfokus di pulau jawa.

(republika, 3 Januari 2011). Dari data administrasi pemerintahan dan jumlah bank yang ada dapat disimpulkan bahwa jumlah bank yang ada di Indonesia belum bisa mengcover seluruh wilayah di Indonesia, sehingga ini merupakan salah satu faktor pendukung suksesnya program Money mobile (VIP MOBILE) untuk diterapkan di Indonesia.

B.Teknologi

Pembangunan telekomunikasi di Indonesia telah memasuki babak baru dengan semakin berkembang pesatnya industri teknologi informasi. Jangkauan telepon seluler sudah mencapai seluruh propinsi di Indonesia dan sebagian besar kabupaten/kota di Indonesia. Penyelenggara jasa telekomunikasi juga semakin banyak dengan semakin banyaknya jenis jasa telekomunikasi yang disediakan dari mulai telepon tetap, telepon bergerak, wireless telepon dan sebagainya. Komunikasi seluler juga hanya bukan

komunikasi suara tapi juga sudah meluas kepada komunikasi data. Semakin sulit memisahkan antara kegiatan jasa telekomunikasi dengan aplikasi

Pertumbuhan sektor jasa telekomunikasi merupakan yang tertinggi dalam perekonomian nasional dibanding sektor-sektor lainnya (table 3.1). Kelompok

transportasi dan komunikasi juga kini menjadi salah satu kelompok kebutuhan pokok yang digunakan dalam penghitungan inflasi. Perkembangan teknologi telekomunikasi yang sangat pesat tidak dapat dipungkiri telah memberikan perubahan yang sangat mendasar dalam pengelolaan aktifitas bisnis.

Jarak dan batas teritorial suatu negara tidak menjadi hambatan lagi dengan adanya teknologi telekomunikasi. Perusahaan telekomunikasi di Indonesia telah menyediakan produk berupa jasa – jasa telekomunikasi, baik domestik maupun internasional.Jasa – jasa telekomunikasi yang ditawarkan meliputi sambungan tetap dan bergerak, komunikasi data dan sewa sambungan, dan berbagai jasa bernilai tambah.

Berdasarkan data yang di dapat dari Kompas, Rabu, 14-7-2010, penetrasi telepon seluler di Indonesia tahun 2010 mencapai 80%, dengan jumlah pelanggan sebanyak 180 juta orang yang dilayani oleh 8 operator telekomunikasi.

sebanyak 180 juta orang yang dilayani oleh 8 operator telekomunikasi. Jumlah

pelanggan telepon seluler dilihat dari kapasitas terpasang bisa sampai pada angka 263 juta pelanggan (tingkat utilisasi baru mencapai 67,83%). Jadi dari sisi teknologi, penerapan Mobile money (VIPMOBILE) di Indonesia sangat mendukung sekali karena fasilitas yang ada tersedia dengan baik.

C.Ekonomi

Salah satu faktor yang lain yang mendukung penerapan Mobile money di Indonesia adalah faktor pertumbuhan ekonomi. Perekonomian Indonesia selama triwulan II-2011 membaik. Perkembangan tersebut ditandai oleh stabilitas ekonomi yang tercermin dari inflasi yang masih terkendali, nilai tukar rupiah yang menguat dengan volatilitas menurun, kinerja perbankan dan system pembayaran yang stabil, serta stabilitas sistem keuangan yang terjaga. Berbagai perkembangan tersebut pada gilirannya

berkontribusi positif pada pertumbuhan ekonomi yang pada triwulan II-2011 diperkirakan masih cukup tinggi.

Pertumbuhan ekonomi di Indonesia pada tahun 2010 mencapai 6,1% dengan PDB perkapita mencapai sekitar 3000 US$/tahun. Dengan tingkat pertumbuhan ekonomi yang baik maka trannsaksi keuangan akan semakin besar sehingga

menjadikan Indonesai menjadi pasar yang bagus untuk penerapan Mobile money. Di samping itu juga, harga ponsel yang murah serta pendapatan yg tinggi menyebabkan banyak masyarakat Indonesia memiliki telepon seluler.

D.Hukum

Adanya regulasi yang jelas baik mengenai usaha pengiriman uang dan Undang-Undang telekomunikasi serta Undang-Undang Tindak Pidana Pencucian uang merupakan faktor yang membuat pelanggan aman dalam melakukan transaksi keuangan melalui Mobile money (VIP MOBILE) ini. Adapun regulasi yang mengatur hal tersebut di atas adalah;

PERATURAN BANK INDONESIA NOMOR 8/28/PBI/2006 TENTANG KEGIATAN USAHA PENGIRIMAN UANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 1999 TENTANG TELEKOMUNIKASI

2.Value yang ditawarkan kepada konsumen.

Keuntungan Menggunakan VIPMOBILE

Voucher pulsa semua operator & PLN dengan harga MURAH !

Kemudahan Transaksi, baik dari HP, Smarphone ataupun Web

BAB II

BISNIS ISLAM DAN AKAD

A.Landasan Teori

1.

Konsep Dasar Bisnis Islam

Ketika islam diyakini sabagai suatu agama sekaligus suatu system, maka pertanyaan yang terkait dengannya adalah dapatkah islam memberikan tuntunan dalam beretika bisnis? Dengan adanya tuntunan tersebut diharapkan mampu memberikan nuansa bisnis yang islam.

Islam memiliki pedoman dalam mengarahkan umatnya untuk melaksanakan amalan. Pedoman tersebut adalah Al-Qur’an dan Sunnah Nabi. Sebagai sumber ajaran islam, setidaknya dapat menawarkan nilai-nilai dasar atau prinsip-prinsip umum yang penerapannya dalam bisnis disesuaikan dengan perkembangan zaman dan mempertimbangkan dimensi ruang dalam waktu. Islam seringkali dijadikan sebagai model tatanan kehidupan. Hal ini tentunya dapat dipakai untuk pengembangan lebih lanjut atas suatu tatanan kehidupan tersebut, termasuk tatanan kehidupan bisnis.

Al-Qur’an dalam mengajak manusia untuk mempercayai dan mengamalkan tuntutan-tuntutannya dalam segala aspek kehidupan seringkali menggunakan istilah-istilah yang dikenal dalam dunia bisnis, seperti jual-beli, untung-rugi, dan sebagainya. Dalam konteks ini al-Qur’an menjanjikan dalam surat At Taubah : 111 yang artinya: “ Sesungguhnya Allah membeli dari orang-orang mukmin harta dan jiwa mereka dan sebagai imbalannya mereka memperoleh surga. Siapakah yang lebih menepati janjinya (selain) Allah maka bergembiralah dengan Jual-Beli yang kamu lakukan itu. Itulah kemenangan yang besar”.(QS At-Taubah :111)

tinggalkan jual-beli. Yang demikian itu lebih baik bagimu jika kamu mengetahui. Apabila telah ditunaikan sembahyang maka bertebaranlah di muka bumi dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”

(Q.S Al-Jumu’ah: 9-10)

Ayat ini memberi pengertian agar berbisnis (Mencari kelebihan karunia Allah) dilakukan setelah melakukan shalat dan dalam pengertian tidak mengesampingkan dan tujuan keuntungan yang hakiki yaitu keuntungan yang dijanjikan Allah. Oleh karena itu, walaupun mendorong melakukan kerja keras termasuk dalam berbisnis , Al-Qur’an menggaris bawahi bahwa dorongan yang seharusnya lebih besar bagi dorongan bisnis adalah memperoleh apa yang berada di sisi Allah. Karena itu pula pada ayat yang berbicara tentang naluri manusia (hub asy-syahwati) diatas, di akhiri dengan : Wallahu indahu husnul ma’ab “(Disisi Allah kesudahan yang paling baik)”.

Atas dasar ini maka, pandangan orang yang bekerja dan berbisnis harus melampaui masa kini dan masa depannya yang dekat. Dengan demikian visi masa depan dalam berbisnis merupakan etika pertama dan utama yang digariskan al-Qur’an, sehingga pelaku-pelakunya tidak sekedar mengejar keuntungan sementara yang akan segera habis tetapi selalu berorientasi masa depan.

Bisnis merupakan kegiatan muamalah. Bisnis yang sehat adalah bisnis yang berlandaskan pada etika. Oleh karena itu, pelaku bisnis muslim hendaknya memiliki kerangka etika bisnis yang kuat, sehingga dapat mengantarkan aktivitas bisnis yang nyaman dan berkah.

mengacu pada Fiqh Islam. Hal ini dimaksudkan agar transaksi tersebut jauh dari perbuatan keji, kotor dan bahkan merugikan.

Banyak para penjual dan pembeli tidak menghiraukan konsep di atas padahal konsep tersebut merupakan awal untuk bangkit dan menguntungkan. Di samping itu, konsep tersebut juga merupakan komponen dalam konsep jual beli dalam fiqh Islam. Jika diperhatikan secara global, memang perilaku tersebut kelihatan remeh, tetapi sebaliknya, jika benar-benar diperhatikan, maka akan dapat membuat pola transaksi jual beli yang sehat, menyenangkan dan bahkan menguntungkan. Konsep tersebut adalah sebagai berikut:

Jujur

Amanah

Ramah

Adil

2. Maksud, Tujuan dan Orientasi Bisnis Islam

Mencari ridho Alloh ( mardlotillah )

Pleasure of Alloh ( memperoleh kesenangan Alloh ) Mercy from Alloh ( mencari rahmat Alloh )

Mencari dan memperoleh pahala dari Alloh Berdimensi dunia dan akhirat

Bermanfaat dan dibutuhkan bagi kemaslahatan umat manusia Mendatangkan berkah dan rezeki dari Allah bagi semua pihak

Adapun tujuan yang hendak dicapai dalam bisnis Islam, yaitu :

Target hasil : profit materi dan benefit non materi Pertumbuhan

Keberlangsungan

Keberkahan atau keridloan Alloh 3. Macam-macam Akad Lembaga Keuangan

yang bersifat perorangan maupun yang bersifat umum, seperti perkawinan, kontrak atau perikatan, hukum pidana, peradilan dan sebagainya. Pembahasan muamalah terutama dalam masalah ekonomi tentunya akan sering kali ditemui sebuah perjanjian atau akad.

Akad merupkan peristiwa hukum antara dua pihak yang berisi ijab dan kabul, secara sah menurut syara dan menimbulkan akibat hukum. Jika kita kaitkan dengan sebuah desain kontrak maka kita akan mencoba mengkaitkan dengan Lembaga Keuangan dikarenakan akad merupakan dasar sebuah instrumen dalam lembaga tersebut, terutama di Lembaga Keungan Syariah Akad menjadi hal yang terpenting hal ini terkait dengan boleh atau tidaknya sesuatu dilakukan di dalam islam.

Pada kesempatan ini akan membahas akad-akad yang di gunakan di Lembaga Keungan Syariah yang telah sering dipergunakan dalam kehiduapan sehari-hari terlebih berkembanganya ekonomi islam. Akad yang ada dalam LKS ada yang merupakan dana kebajikan (tabarru’) dan ada juga akad yang dijadikan dasar sebuah instrumen untuk transakasi yang tujuannya memperoleh keuntungan (tijarah). Tentunya ini adalah hal yang berbeda dan pastilah dalam akad itu ada beberapa penjabaran dan penjelasan bagaiman akad itu seharusnya bisa dilakukan. Dalam makalah ini akan dibahas pengklasifikasian dari berbagai akad yang digunakan dalam lembaga keuangan syariah.

A. PENGERTIAN AKAD DAN WA’AD

Akad dan Wa’ad dalam konteks fiqih muamalah merupakan hal yang berbeda meskipun keduanya hampir sama yang merupakan bentuk perjanjian. Akad merupakan suatu kesepakatan bersama antara kedua belah pihak atau lebih baik secara lisan, isyarat, maupun tulisan yang memiliki implikasi hukum yang mengikat untuk melaksanakannya. Sedangkan Wa’ad adalah janji antara satu pihak kepada pihak lainnya, pihak yang diberi janji tidak memikul kewajiban apa-apa terhadap pihak lainnya. Dalam Wa’ad bentuk dan kondisinya belum ditetapkan secara rinci dan spesifik. Bila pihak yang berjanji tidak dapat memenuhi janjinya, maka sanksi yang diterimanya lebih merupakan sanksi moral. Hal ini berbeda dengan akad yang mengikat kedua belah pihak yang saling bersepakat yaitu pihak-pihak terikat untuk melaksanakan kewajiban mereka masing-masing yang telah disepakati terlebih dahulu. Dalam akad, bentuk dan kondisinya sudah ditetapkan secara rinci dan spesifik. Bila salah satu atau kedua pihak yang terikat dalam kontrak itu tidak dapat memenuhi kewajibannya, maka ia/mereka menerima sanksi seperti yang sudah disepakati dalam akad.

B. MACAM-MACAM AKAD DALAM AKAD LEMBAGA KEUANGAN SYARIAH

Pembagian Akad dari segi ada atau tidaknya Kompensasi

hakekatnya, akad tabarru’ adalah akad melakukan kebaikan yang mengharapkan balasan dari Allah SWT semata. Contoh akad-akad tabarru’ adalah qard, rahn, hiwalah, wakalah, kafalah, wadi’ah, hibah,waqf, shadaqah,hadiah, dll.

Pada dasarnya dalam akad tabarru’ ada dua hal yaitu memberikan sesuatu atau meminjamkan sesuatu baik objek pinjamannya berupa uang atau jasa. pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis, dengan demikian pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya c.Hiwalah, merupakan bentuk pemberian pinjaman uang yang bertujuan mengambil alih piutang dari pihak lain atau dengan kata lain adalah pemindahan hak atau kewajiban yang dilakukan seseorang (pihak pertama) yang sudah tidak sanggup lagi untuk membayarnya kepada pihak kedua yang memiliki kemampuan untuk mengambil alih atau untuk menuntut pembayaran utang dari/atau membayar utang kepada pihak ketiga

2. Dalam bentuk meminjamkan Jasa Ada tiga jenis akad dalam meminjamkan jasa

yakni :

a.Wakalah, merupakan akad pemberian kuasa (muwakkil) kepada penerima kuasa (wakil) untuk melaksanakan suatu tugas (taukil) atas nama pemberi kuasa. Dapat dilakukan dengan cara kita melakukan sesuatu baik itu bentuknya jasa , keahlian, ketrampilan atau lainya yang kita lakukan atas nama orang lain. b. Wadi’ah, dapat dilakukan dengan cara kita memberikan sebuah jasa untuk sebuah penitipan atau pemeliharaan yang kita lakukan sebagai ganti orang lain yang mempunyai tanggungan. Wadi’ah adalah akad penitipan barang atau jasa antara pihak yang mempunyai barang atau uang dengan pihak yang diberi kepercayaan dengan tujuan menjaga keselamatan, keamanan, serta keutuhan barang atau uang tersebut.

Pembagian wadi’ah sebagai berikut :

a.Wadi’ah Yad Al-Amanah Akad Wadiah dimana barang yang dititipkan tidak dapat dimanfaatkan oleh penerima titipan dan penerima titipan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan selama si penerima titipan tidak lalai. b. Wadi’ah Yad Ad-Dhamanah Akad Wadiah dimana barang atau uang yang dititipkan dapat dipergunakan oleh penerima titipan dengan atau tanpa ijin pemilik barang. dari hasil penggunaan barang atau uang ini si pemilik dapat diberikan kelebihan keuntungan dalam bentuk bonus dimana pemberiannya tidak mengikat dan tidak diperjanjikan.

c. Kafalah, merupakan akad pemberian jaminan yang diberikan satu pihak kepada pihak lain dimana pemberi jaminan bertanggung jawab atas pembayaran kembali suatu hutang yang menjadi hak penerima jaminan.

3. Memberikan Sesuatu

maka akadnya dinamakan wakaf. Objek wakaf ini tidak boleh diperjual belikan begitu sebagai aset wakaf. Sedangkan hibah dan hadiah adalah pemberian sesuatu secara sukarela kepada orang lain.

Ketika akad tabarru’ telah disepakati maka tidak boleh dirubah menjadi akad tijarah yang tujuannya mendapatkan keuntungan, kecuali atas persetujuan antar kedua belah pihak yang berakad. Akan tetapi lain halnya dengan akad tijarah yang sudah

disepakati, akad ini boleh diubah kedalam akad tabarru bila pihak yang tertahan haknya merelakan haknya, sehingga menggugurkan kewajiban yang belum melaksanakan kewajibannya.

Adapun fungsi dari akad tabarru’ ini selain orientasi akad ini bertujuan mencari keuntungan akhirat,bukan untuk keperluan komersil. Akan tetapi dalam

perkembangannya akad ini sering berkaitan dengan kegiatan transaksi komersil, karena akad tabarru’ ini bisa berfungsi sebagai perantara yang menjembatani dan memperlancar akad tijarah.

II. AKAD TIJARAH

Akad Tijarah adalah akad yang berorientasi pada keuntungan komersial ( for propfit oriented). Dalam akad ini masing-masing pihak yang melakukan akad berhak untuk mencari keuntungan. Contoh akad tijarah adalah akad-akad investasi, jual-beli, sewa-menyewa dan lain – lain. Pembagian akad tijarah dapat dilihat dalam skema akad dibawah ini.

Pembagian berdasarkan tingkat kepastian dari hasil yang diperoleh akad tijarah dibagi menjadi dua yaitu Natural Uncertainty Contract (NUC) dan Natural Certainty Contrats (NCC).

A. Natural Certainty Contracts

Natural Certainty Contracts adalah kontrak/akad dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktunya. Cash flow-nya bisa diprediksi dengan relatif pasti, karena sudah disepakati oleh kedua belah pihak yangbertransaksi di awal akad. Kontrak-kontrak ini secara menawarkan return yang tetap dan pasti. Objek pertukarannya (baik barang maupun jasa) pun harus ditetapkan di awal akad dengan pasti, baik jumlahnya (quantity), mutunya (quality), harganya (price), dan waktu penyerahannya (time of delivery). Yang termasuk dalam kategori ini adalah kontrak-kontrak jual-beli, upah-mengupah, sewa-menyewa.

Macam – Macam Natural Certainty Contracts (NCC) sebagai berikut :

1. Akad Jual Beli,ini bahwa baik uang maupun barang diserahkan di muka pada saat yang bersamaan, yakni di awal transaksi (tunai). b. Bai’ muajjal adalah jual beli dengan cara cicilan. Pada jenis ini barang diserahkan di awal periode, sedangkan uang dapat diserahkan pada periode selanjutnya. Pembayaran ini dapat dilakukan secara cicilan selama periode hutang, atau dapat juga dilakukan secara sekaligus di akhir periode. c. Murabahah adalah jual beli dimana besarnya keuntungan secara terbuka dapat

d. Bai’ Salam adalah akad jual beli barang dengan cara pemesanan dan pembayaran harga lebih dahulu dengan syarat-syarat tertentu. e. Bai’Istisna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (Pembeli, Mustashni’) dan penjual (Pembuat, shani’) dengan pembayaran diakhir setelah pesanan telah jadi.

2. Akad Sewa-Menyewa

a. Ijarah adalah akad pemindahan hak guna atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah tanpa diikuti dengan pemindahan

kepemilikan barang itu sendiri.

b. Ijarah Muntahiya Bittamlik (IMBT) adalah Ijarah yang membuka kemungkinan perpindahan kepemilikan atas objek ijarahnya pada akhir periode. c. Ju’alah adalah akad ijarah yang pembayarannya didasarkan kepada kinerja objek yang disewa /diupah.

B. Natural Uncertainty Contracts (NUC)

Natural Uncertainty Contracts adalah kontrak/akad dalam bisnis yang tidak memberikan kepastian pendapatan, baik dari segi jumlah maupun waktunya. Dalam NUC, pihak-pihak yang bertransaksi saling mencampurkan asetnya (baik real assets maupun financial assets) menjadi satu kesatuan, dan kemudian menanggung resiko bersama-sama untuk mendapatkan keuntungan. Di sini, keuntungan dan kerugian ditanggung bersama. Yang termasuk dalam kontrak ini adalah kontrak-kontrak investasi. Kontrak investasi ini tidak menawarkan keuntungan yang tetap dan pasti.

Macam – Macam Natural Uncertainty Contracts (NUC) adalah sebagai berikut:

1. Musyarakah

Menurut Syafi’i Antonio Akad Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan.

Macam – macam musyarakah :

a. Mufawadhah

Akad kerjasama dimana masing-masing pihak memberikan porsi dana yang sama. Keuntungan dibagi sesuai dengan kesepakatan dan kerugian ditanggung bersama.

b. Inan

Akad kerjasama dimana pihak yang bekerjasama memberikan porsi dana yang tidak sama jumlahnya. Keuntungan dibagi sesuai dengan kesepakatan dan kerugian ditanggung sebesar porsi modal.

c. Wujuh

mengalami kerugian kehilangan dana dan pihak yang memberikan reputasi akan mengalami kerugian secara reputasi.

d. Abdan

Akad kerjasama dimana pihak-pihak yang bekerjama bersama-sama menggabungkan keahlian yang dimilikinya. Keuntungan dibagi berdasarkan kesepakatan dan kerugian ditanggung bersama. dengan akad ini maka pihak yang bekerjasama akan mengalami kerugian waktu jika mengalami kerugian.

e. Mudharabah

Mudharabah merupakan akad kerjasama dimana satu pihak menginvestasikan dana sebesar 100 persen dan pihak lainnya memberikan porsi keahlian. Keuntungan dibagi sesuai kesepakatan dan kerugian sesuai dengan porsi investasi.

Macam – Macam Mudharabah : a) Mudharabah Mutlaqah

Mudharabah Mutlaqah merupakan akan mudharabah dimana dana yang diinvestasikan bebas untuk digunakan dalam usaha oleh pihak lainnya. b) Mudharabah Muqayadah

Berbeda dengan Mudharabah Muqayadah, dana yang diinvestasikan digunakan dalam usaha yang sudah ditentukan oleh pemberi dana.

2. Muzara’ah

Akad Syirkah dibidang pertanian yang digunakan untuk pertanian tanaman setahun 3. Musaqah

Akad Syirkah di bidang pertanian dimana digunakan untuk pertanian tanaman tahunan.

4. Mukharabah

BAB III

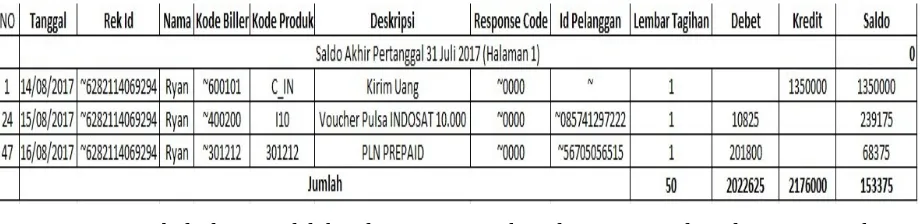

A.Analisis

Tabel diatas adalah laporan transaksi dari saya , dan disini saya akan menjelaskan tentang akad produk yang saya perjual-belikan .

1.Penerimaan Saldo/Deposit

Karna diberi amanat oleh teman teman sebagai perwakilan kelas dalam tugas ini, saya meminjamkan jasa kepada teman teman saya untuk menerima saldo/deposit dari PT.USSI. dan akadnya ialah Wakalah, Wakalah adalah merupakan akad pemberian kuasa (muwakkil) kepada penerima kuasa (wakil) untuk melaksanakan suatu tugas (taukil) atas nama pemberi kuasa. Dapat dilakukan dengan cara kita melakukan sesuatu baik itu bentuknya jasa , keahlian, ketrampilan atau lainya yang kita lakukan atas nama orang lain.

24. Teman saya membeli Produk pulsa saya, karna dia memesan via telephone, akhirnya produknya saya kirim dahulu dan bayarnya nanti saat bertemu. Akad dari transaksi tersebut ialah . Bai’ Istisna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (Pembeli, Mustashni’) dan penjual (Pembuat, shani’) dengan pembayaran diakhir setelah pesanan telah jadi.

B.Kesimpulan

Daftar Pustaka

http://www.academia.edu/12301182/ANALISA_PENGIMPLEMETASIA N_LAYANAN_M-PESA_DI_INDONESIA