BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Keputusan investasi merupakan bentuk alokasi modal yang realisasinya

harus menghasilkan manfaat atau keuntungan di masa yang akan datang

(Harmono, 2009:9). Baik perusahaan maupun pihak diluar perusahaan berusaha

menciptakan atmosfer investasi yang kondusif guna meningkatkan ketertarikan

dan permintaan investor dalam berinvestasi.

World Economic Forum (WEF) menyatakan bahwa, pada tahun 2011,

posisi daya saing Indonesia dalam hal investasi asing menurun dari peringkat

ke-44 (tahun 2010) menjadi ke-46 (tahun 2011). Demikian pula dalam laporan Doing

Business (2012), peringkat Indonesia merosot dari 121 (tahun 2010) ke-129

(tahun 2011) (www.okezone.com diakses 08:23 24/01/2012).

Dalam laporan Doing Business tahun 2012 menyatakan bahwa, ada

beberapa aspek yang sangat mengganggu daya saing dan iklim investasi di

Indonesia, diantaranya adalah praktek korupsi (www.okezone.com diakses 08:23

24/01/2012). Hal ini didukung oleh hasil survei yang dilakukan oleh

Transparency Internasional (TI) yang menyatakan bahwa, berdasarkan Indeks

Persepsi Korupsi (Corruption Perception Index – CPI) tahun 2011, posisi

Indonesia berada di peringkat ke 100. Meski mengalami kenaikan skor CPI

sebesar 0,2 dari tahun sebelumnya, sejumlah pengamat dan pakar menilai

kenaikan ini tidak memiliki banyak arti dalam pemberantasan korupsi. Dengan

Diantara banyak sektor perekonomian di Indonesia, salah satu

penyumbang terbesar dalam hal korupsi adalah sektor konstruksi (Ahmad

Nurullah dan Ririn Handayani, 2011:10). Sudah menjadi rahasia umum bahwa

sektor konstruksi sangat rawan korupsi. Berdasarkan survei indeks persepsi

korupsi yang dilakukan World Bank tahun 2005 di 15 negara, termasuk Indonesia,

sektor konstruksi berada pada urutan terakhir atau terkorup di antara 17 sektor

perekonomian lainnya. Sektor konstruksi dianggap rawan penyimpangan, suap

dan korupsi sebab bidang pekerjaan konstruksi yang melibatkan banyak pihak

dipandang dapat membuka peluang terjadinya suap dan korupsi (Ahmad Nurullah

dan Ririn Handayani, 2011:10).

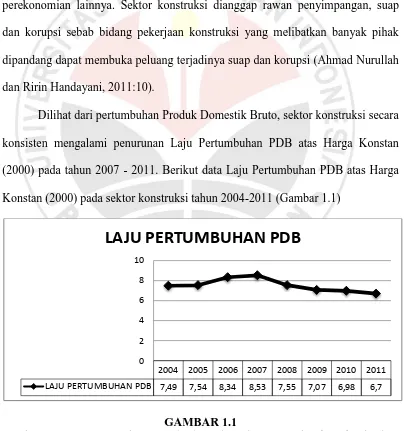

Dilihat dari pertumbuhan Produk Domestik Bruto, sektor konstruksi secara

konsisten mengalami penurunan Laju Pertumbuhan PDB atas Harga Konstan

(2000) pada tahun 2007 - 2011. Berikut data Laju Pertumbuhan PDB atas Harga

Konstan (2000) pada sektor konstruksi tahun 2004-2011 (Gambar 1.1)

GAMBAR 1.1

LAJU PERTUMBUHAN PDB ATAS HARGA KONSTAN (2000) PADA

SEKTOR KONSTRUKSI TAHUN 2004 – 2011

2004 2005 2006 2007 2008 2009 2010 2011

LAJU PERTUMBUHAN PDB 7,49 7,54 8,34 8,53 7,55 7,07 6,98 6,7 0

2 4 6 8 10

Laju Pertumbuhan Atas Harga Konstan pada Sektor Konstruksi

mengalami penurunan sebesar 4,44 persen di tahun 2011 dibandingkan tahun

2010. Sektor Konstruksi (Bangunan) berada pada peringkat keempat dalam Laju

Pertumbuhan tahun 2011 yaitu sebesar 6,7 persen, setara dengan Laju

Pertumbuhan pada Sektor Jasa. Penurunan persentase Laju Pertumbuhan ini

konsisten terjadi dari tahun 2007 sampai 2011 rata-rata sebesar 5,9 persen. Tahun

2004 sampai 2006, Laju Pertumbuhan Sektor Konstruksi relatif tumbuh dengan

persentase Laju Pertumbuhan masing-masing adalah 7,49, 7,54, dan 8,34.

Pertumbuhan ekonomi yang bergerak negatif pada Sektor Konstruksi

tahun 2007 sampai 2011 menggambarkan kinerja perusahaan didalamnya.

Menurut Moeljono (2006) mengatakan bahwa, kompetisi global itu bukan

merupakan kompetisi antarnegara, melainkan kompetisi antar korporat di

negara-negara tersebut. Hal ini menunjukan bahwa, menang atau kalah, menang atau

terpuruk, pulih atau tetap terpuruknya perekonomian satu negara bergantung pada

korporat masing-masing.

Di pasar modal, kinerja perusahaan konstruksi yang bisa terlihat dari

fluktuasi harga saham, relatif mengalami penurunan di tahun 2008 dan 2011.

Berikut fluktuasi harga saham 4 perusahaan konstruksi yang tergolong memiliki

aset terbesar versi ICMD (Indoesian Capital Market Directory) tahun 2007 –

TABEL 1.1

HARGA SAHAM 4 PERUSAHAAN KONSTRUKSI YANG TERGOLONG

MEMILIKI ASET TERBESAR VERSI ICMD (INDOESIAN CAPITAL

MARKET DIRECTORY) TAHUN 2007 – 2011

Berdasarkan Tabel 1.1 dapat diketahui bahwa, keempat perusahaan

konstruksi tersebut relatif mengalami penurunan harga saham di tahun 2008 dan

2011. Tahun 2008, keempat perusahaan seluruhnya mengalami penurunan. Hal ini

seiring dengan terjadinya krisis ekonomi global yang sedikit banyak

mempengaruhi kinerja pasar modal. Sedangkan di tahun 2011, satu perusahaan

yaitu Darma Henwa Tbk, mengalami kenaikan harga saham sedangkan tiga

perusahaan lainnya mengalami penurunan. Penurunan terbesar terjadi pada PT

Adhi Karya (Persero) Tbk dengan persentase perubahan harga saham sebesar

39,56 persen.

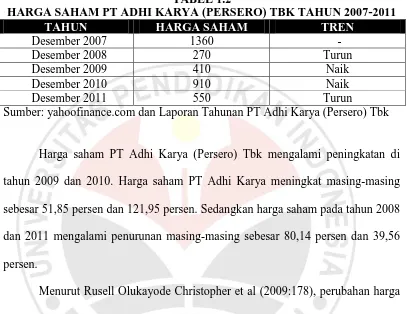

Penurunan harga saham pada PT Adhi Karya bukan hanya terjadi di tahun

2011, tetapi sebelumnya, di tahun 2008, harga saham PT Adhi Karya (Persero)

peningkatan harga saham PT Adhi Karya (Persero) Tbk tahun 2007 - 2011

dijelaskan dalam Tabel 1.2 sebagai berikut.

TABEL 1.2

HARGA SAHAM PT ADHI KARYA (PERSERO) TBK TAHUN 2007-2011

TAHUN HARGA SAHAM TREN

Sumber: yahoofinance.com dan Laporan Tahunan PT Adhi Karya (Persero) Tbk

Harga saham PT Adhi Karya (Persero) Tbk mengalami peningkatan di

tahun 2009 dan 2010. Harga saham PT Adhi Karya meningkat masing-masing

sebesar 51,85 persen dan 121,95 persen. Sedangkan harga saham pada tahun 2008

dan 2011 mengalami penurunan masing-masing sebesar 80,14 persen dan 39,56

persen.

Menurut Rusell Olukayode Christopher et al (2009:178), perubahan harga

saham pada dasarnya terjadi karena adanya perubahan permintaan dan penawaran

ekonomi. Perubahan permintaan dan penawaran ini terjadi karena adanya berbagai

informasi yang masuk di pasar modal. Informasi positif cenderung meningkatkan

permintaan saham, sedangkan informasi negatif cenderung menurunkan

permintaan saham. Permintaan dan penawaran itulah yang kemudian tergambar

dari harga sahamnya. Menurut Evi Gantyowati dan Yayuk Sulistiyani (2008:162)

menyatakan bahwa:

Menurut Evi Gantyowati dan Yayuk Sulistiyani (2008:162), ada beberapa

informasi yang terdapat di pasar modal yang dianggap informatif atau mampu

mengubah kepercayaan para pengambil keputusan. Informasi tersebut meliputi

penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha

(consolidation), pemecahan saham (stock split), pembagian dividen saham (stock

dividen), laporan keuangan, dan corporate governance perception index (CGPI).

Corporate Governance Perception Index (CGPI) merupakan indeks yang

diperoleh dari hasil riset yang dilakukan oleh The Indonesian Institute for

Corporate Governance (IICG) bekerja sama dengan majalah SWA berkaitan

dengan penerapan good corporate governance di berbagai perusahaan. Skor CGPI

ini menjadi alat ukur sejauh mana good corporate governance diterapkan pada

perusahaan.

Penurunan harga saham PT Adhi Karya (Persero) Tbk pada Desember

tahun 2011 terjadi seiring dengan adanya informasi penurunan skor Corporate

Governance Perception Index (CGPI) di tahun yang sama. Penurunan skor CGPI

ini menunjukkan kualitas penerapan good corporate governance pada PT Adhi

Karya (Persero) Tbk sedang mengalami kemunduran. Penurunan skor CGPI PT

Adhi Karya juga terjadi bersamaan dengan munculnya isu negatif berkaitan

dengan keterlibatan PT Adhi Karya (Persero) Tbk dalam beberapa kasus seperti

kasus korupsi proyek pembangunan kompleks olah raga Hambalang dan kasus

suap PON Riau. Kasus-kasus yang muncul tersebut sedikit banyak membuka

pandangan publik bahwa PT Adhi Karya (Persero) Tbk kurang menerapkan

fairness di tahun 2011. Berikut data Corporate Governance Perception Indeks

(CGPI) PT Adhi Karya (Persero) Tbk tahun 2007-2011. (Tabel 1.4)

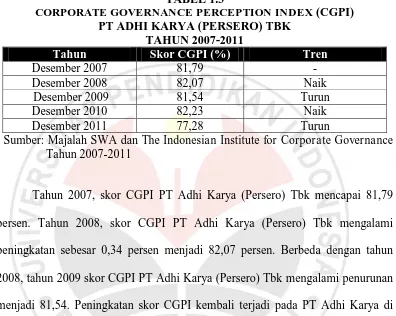

TABEL 1.3

CORPORATE GOVERNANCE PERCEPTION INDEX (CGPI) PT ADHI KARYA (PERSERO) TBK

TAHUN 2007-2011 Desember 2011 77,28 Turun

Sumber: Majalah SWA dan The Indonesian Institute for Corporate Governance Tahun 2007-2011

Tahun 2007, skor CGPI PT Adhi Karya (Persero) Tbk mencapai 81,79

persen. Tahun 2008, skor CGPI PT Adhi Karya (Persero) Tbk mengalami

peningkatan sebesar 0,34 persen menjadi 82,07 persen. Berbeda dengan tahun

2008, tahun 2009 skor CGPI PT Adhi Karya (Persero) Tbk mengalami penurunan

menjadi 81,54. Peningkatan skor CGPI kembali terjadi pada PT Adhi Karya di

tahun 2010 menjadi 82,23. Penurunan paling tinggi skor CGPI PT Adhi Karya

(Persero) Tbk terjadi di tahun 2011 menjadi 77,28 persen.

Informasi Corporate Governance Perception Index (CGPI) dianggap

penting bagi investor sebagai bahan evaluasi sejauh mana kualitas good corporate

governance diterapkan di perusahaan. Berdasarkan pendapat dari Cahyani

Nuswandari (2009:71-72), hampir 75% investor di pasar menganggap

keterbukaan dan informasi mengenai penerapan good corporate governance sama

pentingnya dengan informasi keuangan yang dipublikasikan oleh suatu

corporate governance lebih penting dari pada informasi keuangan. Dalam

Cahyani Nuswandari (2009:72) juga disebutkan bahwa, pelaksanaan corporate

governance yang baik dan sesuai dengan peraturan yang berlaku akan membuat

investor merespon secara positif terhadap kinerja perusahaan dan meningkatkan

nilai pasar perusahaan. Pendapat ini juga didukung oleh majalah SWA dan IICG

dalam Evi Gantyowati dan Yayuk Sulistiyani (2008:162) yang menyatakan

berencana menjadikan skor CGPI ini sebagai indikator (benchmark) yang akan

selalu menjadi pegangan investor.

Oleh karena informasi corporate governance perception index (CGPI)

dianggap penting bagi investor, maka hal itu menandakan bahwa setiap

pergerakan skor CGPI akan menimbulkan reaksi pada pergerakan harga saham.

Seperti halnya yang terjadi pada skor CGPI PT Adhi Karya (Persero) Tbk di tahun

2011 yang mengalami penurunan bersamaan dengan penurunan harga sahamnya

di tahun yang sama.

Pengaruh positif antara informasi penerapan good corporate governance

(dengan alat ukur skor CGPI) dan harga saham didukung beberapa teori

diantaranya Luhukay (2002) dalam Cahaya Nuswandari (2009:71) menyatakan

bahwa, survei yang dilakukan oleh enam emerging market menunjukkan kaitan

yang erat antara penerapan corporate governance dengan harga saham

perusahaan-perusahaan publik. Suranta dan Midiastuti (2005) dalam Nur Sayidah

(2007:6) juga menguji pengaruh dari interaksi mekanisme corporate governance

dan earning (sebagai proksi kualitas laporan keuangan) terhadap return saham.

corporate governance dapat mempengaruhi kualitas laporan keuangan sehingga

berdampak pada peningkatan kepercayaan investor yang tercermin dalam harga

saham/return saham.

Selain itu, menurut Hussein A. Hasan Al- Tamimi (2012:16) menyatakan

bahwa, ada hubungan yang positif signifikan antara praktek Corporate

Governance dengan ketertarikan pemegang saham. Shil, N.C (2008:23) juga

menyatakan bahwa lebih dari 60% investor memperhatikan praktek corporate

governance di perusahaan sebagai kunci dalam pengambilan keputusan investasi.

Berdasarkan teori tersebut dapat diketahui bahwa, informasi penerapan good

corporate governance adalah penting sebagai bahan pertimbangan investor dalam

mengambil keputusan berinvestasi. Semakin baik penerapan good corporate

governance maka permintaan investasi saham akan semakin meningkat.

Peningkatan permintaan saham ini yang terlihat dari naiknya harga saham.

Berdasarkan latar belakang masalah di atas, maka perlu bagi penulis untuk

melakukan penelitian dengan judul “Pengaruh Informasi Penerapan Good

Corporate Governance terhadap Kenaikan Harga Saham pada PT Adhi Karya

(Persero) Tbk Periode 2007-2011.”

1.2Identifikasi Masalah

Informasi, baik informasi keuangan maupun non keuangan merupakan

bahan pertimbangan bagi investor sebelum akhirnya melakukan keputusan

investasi. Pada saham, informasi keuangan dan non keuangan itu akan

sahamnya. Ketika permintaan tinggi maka harga saham akan cenderung

meningkat, sedangkan ketika permintaan turun maka harga saham akan cenderung

menurun. Informasi yang dianggap penting dan mampu mengubah kepercayaan

investor diantaranya adalah informasi yang berkaitan dengan penerapan good

corporate governance.

Berdasarkan latar belakang dan identifikasi masalah, maka yang menjadi

tema sentral masalah dalam penelitian ini diuraikan sebagai berikut:

Kinerja PT Adhi Karya (Persero) Tbk di pasar modal tahun 2011 mengalami penurunan yang tercermin dari turunnya harga saham sebesar 36,56 persen. Penurunan ini terjadi bersamaan dengan adanya informasi penurunan skor Corporate Governance Perception Index (CGPI) di tahun yang sama. Penurunan harga saham dipengaruhi oleh berbagai informasi yang masuk pada investor baik informasi internal maupun eksternal perusahaan. Informasi penerapan good corporate governance yang terwakili oleh corporate governance perception index (CGPI) merupakan informasi internal perusahaan terkait penerapan transparansi, akuntabilitas, responcibility, independence dan fairness. Informasi CGPI merupakan informasi penting yang dapat mengubah kepercayaan yang kemudian akan mengubah permintaan dan penawaran investor yang terlihat dari pergerakan harga sahamnya.

1.3Rumusan Masalah

1. Bagaimana Informasi Penerapan Good Corporate Governance (GCG)

pada PT Adhi Karya (Persero) Tbk tahun 2007-2011

2. Bagaimana Harga Saham pada PT Adhi Karya (Persero) Tbk tahun

2007-2011

3. Bagaimana pengaruh Informasi Penerapan Good Corporate Governance

(GCG) terhadap Kenaikan Harga Saham pada PT Adhi Karya (Persero)

1.4Tujuan Penelitian

Tujuan dalam penelitian ini diantaranya adalah untuk mengetahui:

1. Gambaran Informasi Penerapan Good Corporate Governance (GCG) pada

PT Adhi Karya (Persero) Tbk tahun 2007-2011

2. Gambaran Harga Saham pada PT Adhi Karya (Persero) Tbk tahun

2007-2011

3. Gambaran pengaruh Informasi Penerapan Good Corporate Governance

(GCG) terhadap Kenaikan Harga Saham pada PT Adhi Karya (Persero)

Tbk tahun 2007-2011

1.5Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis

dan praktik sebagai berikut:

1. Kegunaan Teoritis:

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada penulis

sebagai sarana untuk melatih diri dalam ranah penelitian dan belajar

mengaplikasikan ilmu yang telah dicapai di bangku kuliah dan menambah

khasanah ilmu pengetahuan khususnya di bidang investasi pada saham dan

penerapan Good Corporate Governance, yang diharapkan bisa bermanfaat

2. Kegunaan Praktis:

Hasil penelitian ini diharapkan bisa dijadikan dasar pengambilan kebijakan

finansial guna meningkatkan nilai perusahaan dan juga sebagai acuan dalam