FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 473

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT

REPORT LAG PADA PERUSAHAAN YANG LISTED DI

BURSA EFEK INDONESIA

PRIMSA BANGUN

Universitas Kristen Krida Wacana Jakarta

SUBAGYO

Universitas Kristen Krida Wacana Jakarta

MALEM UKUR TARIGAN

Universitas Tarumanagara Jakarta

ABSTRACT

The financial statements shall have four qualitative characteristics of relevance, reliable, comparability, and consistency of financial statements for information useful to the users. Process to provide accounting information to the public to give the value of information from financial statements will be determined by the audit report lag.The purpose of this study were to: analyze the influence of company size, industry type, firm size and exchange of partially and simultaneously auditors on audit report lag. Sampling method used was purposive sampling with non financial institutions and financial institutions for 2007 to 2009The results showed: 1) The variable size of the company do not affect the audit report lag significantly. 2) Variables influencing industrial type of audit report lag significantly, 3) Variable size public accountant (KAP) affect the audit report lag significantly, 4) change of auditor variable does not affect the audit report lag significantly. 5) There is a simultaneous influence of factors of company size, industry type, firm size and auditor turnover affect the audit report lag

Key words: Audit report lag, company size, industry type, size CPA firm, the change of auditors

PENDAHULUAN

Latar Belakang Penelitian

Laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pemakainya. Keempat karakteristik tersebut yaitu

relevance, reliable

,comparabilily

, danconsistency

. Untuk mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalahtimeliness

(ketepatan waktu). Apabila laporan keuangan tidak disajikan tepat waktu maka laporan tersebut menjadi kehilangan nilai informasinya, karena tidak tersedia saat pengguna membutuhkannya untuk pengambilan keputusan. Hal ini sesuai dengan PSAK No. 1 paragraf 43, yaitu bahwa jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Ahmad & Kamarudin (2003) juga mengatakan bahwa semakin pendek waktu antara tanggal akhir periode laporan keuangan dengan tanggal publikasi laporan keuangan, semakin banyak benefit yang diperoleh dari laporan tahunan yang telah diaudit.474

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Modal dan Lembaga Keuangan (BAPEPAM dan LK) melalui Lampiran Keputusan Ketua BAPEPAM Nomor Kep-36/PM/2003 mewajibkan setiap emiten dan perusahaan public yang terdaftar di Bursa Efek untuk menyampaikan laporan keuangan tahunan kepada BAPEPAM dan LK dan mengumumkan laporan keuangan tersebut kepada public yang memuat opini audit dari akuntan atas laporan keuangan selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tehunan.

Apabila perusahaan terlambat menyampaikan laporan keuangan, sesuai dengan ketentuan waktu penyampaian yang ada, akan dikenakan sanksi administrasi sesuai dengan ketentuan yang ditetapkan dalam undang-undang. Contohnya, pada tanggal 7 Oktober 2005 Bapepam menjatuhkan denda masing-masing 150 juta rupiah kepada empat perusahaan tercatat (emiten) yang terlambat menyerahkan laporan keuangan. Empat perusahaan yang mendapatkan sanksi tersebut adalah sebagai berikut: (1) PT Great River International Tbk., (2) PT Polysindo Eka Perkasa Tbk., (3) PT Texmaco Jaya Tbk., dan (4) PT Kasogi International Tbk. Jadi selain untuk pengambilan keputusan, ketepatan waktu laporan keuangan juga diperlukan untuk memenuhi persyaratan yang ditetapkan Bapepam bagi perusahaan

go public

.Berdasarkan peraturan tersebut, dapat disimpulkan bahwa salah satu faktor yang mempengaruhi ketepatan waktu suatu perusahaan publik dalam mengumumkan laporan keuangan kepada publik adalah lamanya jangka waktu penyelesaian audit atas laporan keuangan akuntan karena laporan keuangan harus memperoleh opini audit terlebih dahulu sebelum dapat dipublikasikan. Pentingnya jangka waktu penyelesaian audit pelaporan keuangan juga diakui oleh investor dan manager, jangka waktu penyelesaian laporan keuangan perusahaan perusahaan dapat berpengaruh pada nilai laporan keuangan tersebut. Artinya informasi laba dari laporan keuangan yang dipublikasikan akan menyebabkan kenaikan atau penururan harga saham. Penelitian Chamber dan Penman menunjukkan bahwa pengumuman laba yang terlambat menyebabkan abnormal return sedangkan pengumuman laba yang lebih cepat dapat menyebabkan hal yang sebaliknya.

Rumusan Masalah

Berdasarkan permasalahan penelitian yang telah teridentifikasi, maka perumusan masalah adalah apakah terdapat pengaruh ukuran perusahaan, jenis industri, ukuran kantor akuntan publik dan pertukaran auditor terhadap

audit report lag

?Maksud dan Tujuan Penelitian

1.

Maksud Penelitian

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 475

2.

Tujuan PenelitianTujuan penelitian ini adalah untuk menganalisis pengaruh ukuran perusahaan, jenis industri, ukuran kantor akuntan publik, pertukaran auditor terhadap

audit report lag

.Kegunaan Penelitian

Manfaat penelitian untuk meningkatkan efisiensi dan efetivitas proses audit dengan mengendalikan factor-faktor dominan yang menyebabkan terjadinya audit report lag. Memberikan informasi kepada auditor agar mampu merencanakan pekerjaan lapangan dengan sebaik-baiknya sehingga

audit report lag

dapat ditekan seminimal mungkin dalam usaha untuk memperbaiki ketepatan pelaporan keuangan ataupun mempercepat publikasi laporan auditan. Diharapkan kepada manajer untuk lebih menekanaudit report lag

karena ketepatan waktu dalam menyajikan laporan keuangan perusahaan publik cenderung lebih ketat diawasi oleh para investor dan institusi lain.KAJIAN PUSTAKA

Audit Report Lag

Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Apabila penyelesaian penyajian laporan keuangan terlambat atau tidak diperoleh saat dibutuhkan, maka relevansi dan manfaat laporan keuangan untuk pengambilan keputusan akan berkurang (Mamduh, 2003 : 35). Dalam penelitiannya, Made Gede mengukur penyelesaian penyajian laporan keuangan dengan menggunakan rentang waktu atau keterlambatan atas penyelesaian penyajian laporan keuangan (Made Gede, 2004). Keterlambatan penyelesaian dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan (SAK, 2002 : SAK kerangka dasar par 43). Dapat dikatakan bahwa perusahaan dalam membuat laporan keuangan mempertimbangkan trade off antara relevansi dan keandalan (reliabilitas) dari laporan keuangan tersebut (Kieso, 2002 : 51). Owusu

–

Ansah, dalam penelitian oleh Made Gede, mengungkapkan bahwa penyelesaian penyajian laporan keuangan juga dapat dipengaruhi faktor–

faktor spesifik perusahaan (Made Gede, 2004). Berdasarkan keputusan Bapepam No. 80 / PM / 1996 tentang kewajiban penyampaian laporan keuangan berkala, perusahaan publik diwajibkan untuk menyampaikan laporan keuangan yang telah diaudit selambat–

lambatnya seratus dua puluh hari atau empat bulan setelah tanggal neraca. Sedangkan menurut Dyer dan McHugh, dalam penelitian Bandi dan Tri Hananto (2002), ada tiga criteria k eterlambatan, yaitu : (1)Keterlambatan audit (Auditors’ Report Lag) yaitu

interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani. (2)Keterlambatan Pelaporan (Reporting Lag) yaitu interval jumlah hari antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan oleh BEJ. (3) Keterlambatan total (Total Lag) yaitu interval jumlah hari antara tanggal period pelaporan keuangan sampai tanggal laporan dipublikasikan oleh bursa.476

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012memperhatikan isi informasi dan relevansi infomasi, dan factor-faktor yang mempengaruhi

timing of earnings announcement

berkaitan denganaudit report lag

(Givoly dan Palmon; 1982).Di Indonesia, semua perusahaan yang terdaftar di pasar modal diwajibkan untuk menyampaikan laporan keuangan tahunan yang disertai dengan laporan akuntan dengan pendapat yang lazim kepada Badan Pengawas Pasar Modal selambat

–

lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Hal ini tercantum di Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-17/PM/2002 tanggal 14 Agustus 2002. Berarti, batas waktu penyampaian laporan keuangan tahunan perusahaan adalah 90 atau 91 hari setelah tanggal berakhirnya tahun buku. Pelaksanaan audit oleh auditor telah diatur oleh Standar Profesional Akuntan Publik (SPAP) dari Ikatan Akuntansi Indonesia (IAI, 2001) khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan. Pemenuhan standar audit oleh auditor dapat berdampak lamanya penyelesaian laporan audit, tetapi juga berdampak penigkatan kualitas hasil auditnya. Pelaksanaan audit yang semakin sesuai dengan standar membutuhkan waktu semakin lama. Sebaliknya, semakin tidak sesuai dengan standar pekerjaan audit semakin pendek waktu yang diperlukan. Kondisi ini dapat menimbulkan suatu dilema bagi auditor. Lamanya waktu penyelesaian audit ini dapat mempengaruhi ketepatan waktu informasi tersebut dipublikasikan.Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor.

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 477 segmen bisnis, sikap manajemen, jenis industri dan akhir tahun fiskal yang telah diinvestigasi signifikan pada

Client Cycle Times

danFirm Cycle Time

dalam cara yang berbeda.Halim (2000) berpendapat bahwa

“

audit delay

adalah lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga ditanda-tanganinya laporan audit (tanggal opini)”

. Salah satu alasan adanya keterlambatan publikasi laporan keuangan oleh perusahaan yanggo publik

adalah laporan keungan tersebut harus diaudit sebelum dapat dipublikasi (Hossain dan Tayrol, 1998). Jadi dalam sebagian besar kasus ketepatan waktu sebenarnya berhubungan denganaudit delay

.Ada interval waktu antara akhir periode pelaporan dan tanggal laporan auditor.

Audit

delay

secara umum didefinisikan dalam berbagai penelitian sebagai lamanya waktu dari tanggal laporan keuangan tahunan perusahaan sampai dengan tanggal laporan auditor, seperti dalam penelitian Ashton, Willingham, dan Elliott (1987), Hossain dan Tayrol (1998), Subekti dan Widiyanti (2004), Ettredge, Chan, dan Sun (2005), serta Imelda dan Heri (2007).Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat.

Ansah (2000) juga menjelaskan bahwa perusahaan berskala besar memiliki sumber daya dan staf akuntan yang lebih banyak dan memiliki sistem informasi akuntansi yang lebih canggih daripada perusahaan dengan skala kecil. Selain itu, kecenderungan yang terjadi adalah semakin besar ukuran satuan usaha maka struktur pengendalian internalnya juga semakin baik sehingga akan mengurangi kesalahan dalam penyajian laporan keuangan

Menurut keputusan BAPEPAM No.9 tahun 1995, definisi perusahaan menengah/kecil adalah badan hukum yang didirikan di Indonesia yang: (1) Memiliki jumlah kekayaan tidak lebih dari Rp 20 milyar. (2) Bukan merupakan afiliasi atau dikenakan oleh suatu perusahaan yang bukan perusahaan menengah/kecil. (3) Bukan merupakan reksa dana.

Adapun usaha menengah/besar adalah kegiatan ekonomi yang melampui kriteria kekayaan bersih atau hasil penjualan tahunan bukan usaha kecil. Usaha menengah/besar meliputi usaha nasional (milik Negara atau swasta) dan usaha asing yang melakukan kegiatan di Indonesia.

478

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Ukuran Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik (Jurnal Akuntansi dan Keuangan Vol. 10, No. 1, Mei 2008:3).

Pada umumnya perusahaan memilih menggunakan jasa auditor independen dari Kantor Akuntan Publik (KAP) untuk meningkatkan kredibilitas dari laporan keuangan tersebut. Perusahaan yang tidak menggunakan jasa auditor independen kemungkinan besar akan memiliki laporan keuangan dengan tingkat kredibilitas yang sangat kecil. KAP dengan reputasi baik biasanya memiliki tenaga spesialis yang khusus menangani kewajiban perusahaan publik menyampaikan laporan keuangan sesuai dengan regulasi Badan Pegawas Pasar Modal sehingga KAP

Big Four

biasanya lebih tepat waktu dalam pelaporan keuangan dibandingkan dengan KAPnon Big Four

. Hal ini sesuai dengan penelitian Christina Dwi Astuti (2007) yang menyatakan bahwa Kantor Akuntan Publik berpengaruh terhadap ketepatan waktu, akan tetapi menurut penelitian Ambar Wijayanti (2008) kualitas kantor audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.Ada empat KAP terbesar di Amerika Serikat yang merupakan kantor Akuntan Publik

Internasional yang biasanya disebut dengan “

the Big Four”

. Masing–

masing KAP tersebut memiliki kantor di kota–

kota besar di Amerika Serikat dan di negara–

negara lain yang biasa disebutpartners

termasuk di Indonesia. Yang termasuk dalamthe Big Four

adalah:The Big Four

Afiliansi di Indonesia

Ernst & YoungPrice Waterhousecoopers KPMG

Delloitte & Touche Tohmatsu

Purwantono, Sarwoko & Sandjaja Drs.Haryanto Sahari & Rekan Siddharta Siddharta & Harsono Osman Ramli & Rekan

Untuk mempertahankan reputasinya, ada kecenderungan dimana KAP yang termasuk dalam

the Big Four

ingin menyelesaikan audit secepat mungkin. Oleh sebab itu, agar dapat menyelesaikan audit dalam waktu yang lebih singkat, biasanya sumber daya manusia didalam KAPthe Big Four

lebih banyak dan lebih terampil dibandingkan dengan yang bukanthe Big

Four.

Menurut Arens, Elder, dan Beasley (2007: 16), Kantor Akuntan Publik (KAP) bertanggung jawab untuk mengaudit laporan keuangan historis yang dipublikasi oleh seluruh perusahaan yang

go public

, sebagian besar dari perusahaan yang tergolong besar, dan banyak pula dari perusahaan kecil serta organisasi nirlaba. Arens, Elder, dan Beasley (2007: 24) menyatakan ada empat kategori KAP, yaitu:1.

Big Four international firms

; Empat KAP terbesar di Amerika Serikat dikenal dengan istilahFAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 479 2.

National firms;

Tiga KAP di Amerika Serikat disebut dengannational firms

karena memiliki kantor yang berlokasi di kota-kota besar.National firms

termasuk besar tetapi lebih kecil bila dibandingkan dengan KAPBig Four

. KAP-KAP ini menawarkan jasa yang sama dengan KAPBig Four

dan bersaing secara langsung pula dengan KAPBig Four

dalam mendapatkan klien. Masing-masing darinational firms

berafiliasi dengan KAP di negara lain, oleh karena itu ketiga KAP tersebut mempunyai kapasitas internasional.3.

Regional and large local firms;

KAP ini berjumlah kurang dari 200, dan masing-masing mempunyai lebih dari 50 orang staf professional. Beberapa dariregional and large local firms

hanya mempunyai satu kantor dan melayani klien terutama yang berada dalam wilayah yang sama. Sedangkan KAP lainnya ada yang mempunyai kantor di suatu negara bagian atau daerah, dan melayani jumlah klien yang lebih banyak.4.

Small local firm;

Lebih dari 95% dari total jumlah KAP mempunyai staf professional kurang dari 25 orang dalam satu kantor. KAP-KAP tersebut memberikan jasa audit dan jasa-jasa lainnya yang berhubungan, terutama untuk bisnis-bisnis menengah ke bawah dan perusahaan-perusahaan nirlaba, walaupun ada beberapa dari KAP kategori ini yang memiliki satu atau dua kliengo public

. Banyak pula darismall local firms

yang tidak memberikan jasa audit, tetapi lebih mengutamakan untuk memberikan jasa akuntansi dan perpajakan bagi klien-kliennya.Pergantian Auditor

Perusahaan tentunya menginginkan auditor memberikan opini Wajar Tanpa Pengecualian atas laporan keuangannya. Jenis opini diluar itu biasanya kurang diinginkan oleh manajemen klien dan tidak begitu bermanfaat bagi pengguna laporan keuangan (Willingham dan Charmichael 1997). Manajemen perusahaan berusaha menghindari opini Wajar Dengan Pengecualian karena bisa mempengaruhi harga pasar saham perusahaan dan kompensasi yang diperoleh manajer (Chow dan Rice, 1982).

Seperti halnya perusahaan, auditor juga menginginkan agar dapat mengekspresikan

Unqualified Opinion

atas laporan keuangan (Willingham and Charmichael 1997). Dengan banyaknya KAP yang ada, persaingan antar KAP akan semakin ketat. Keinginan KAP agar tetap dapat eksis dalam persaingan, berpeluang untuk menghalangi obyektifitas KAP yang selanjutnya akan mempengaruhi pula independensinya dalam melaksanakan tugas auditnya.Meskipun perilaku “

opportunistic

” oleh auditor pada awal penugasannya pada perusahaan

yang melakukanauditor switch

ternyata tidak terbukti dilakukan (Houghton et. al. 1996)Pertumbuhan usaha yang cepat, terjadinya perubahan manajemen mungkin tidak

diikuti oleh “

expertise

” au

ditor. Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat.Jika hal ini tidak bisa dipenuhi kemungkinan besar perusahaan akan mengganti auditor yang ada saat ini (Joher et al. 2000).

480

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Pada umumnya perusahaan yang berkembang menjadi besar lebih memilih untuk mengganti auditor nya dengan auditor yang punya nama. Rasionalisasi dari tindakan mengganti KAP dengan memilih KAP yang lebih punya nama disebabkan karena perusahaan yang bertumbuh menjadi semakin besar akan mendapat keuntungan dengan menggunakan auditor yang memiliki reputasi yang baik dan hal itu umumnya dimiliki oleh KAP yang tergolong besar (Joher et.al. 2000). Perpindahan ke KAP yang lebih prestisius menghasilkan reaksi pasar yang positif, sementara perpindahan ke KAP yang kurang prestis memberikan reaksi pasar yang negatif (Dupuch and Simunic, 1982).

Jenis Industri

Ahmad dan Kamarudin (2003) dan Almosa dan Alabbas (2007) mengemukakan argumen bahwa perusahaan dalam industri keuangan cenderung memiliki sedikit atau tidak sama sekali

inventory

. Proporsiinventory

yang relatif lebih rendah dibandingkan jenis aset lainnya menyebabkanaudit lag

pada perusahaan dalam industri keuangan lebih singkat. Hal ini karena auditor dapat mengabaikan atau menghabiskan lebih sedikit waktu untuk melaksanakan audit terhadapinventory

dimanamaterial errors

seringkali ditemukan.Penelitian yang dilakukan oleh Ashton, Willingham, dan Elliott (1987) melalui

univariate analysis

menghasilkan kesimpulan bahwaaudit lag

cenderung lebih lama pada perusahaan yang berada dalam industri keuangan. Hasil penelitian Al-Ajmi (2008) menunjukkan bahwaaudit lag

cenderung lebih pendek pada perusahaan dalam industri perbankan. Selain itu, penelitian yang dilakukan oleh Carslaw dan Kaplan (1991), Ahmad dan Kamarudin (2003), dan Almosa dan Alabbas (2007) juga menghasilkan kesimpulan bahwa lamanyaaudit lag

cenderung lebih pendek pada perusahaan yang berada dalam industri keuangan.Blomber et al (1993) dalam Welmert et al (2000) mengemukakan bahwa sistem akuntansi Bank secara umum lebih tersentralisasi dan terotomatisasi dan Bank sedikit persediaan atau aset tetap. Lain halnya dengan perusahaan non finansial yang lebih memungkinkan mempunyai bagian-bagian transaksi dan juga tinkat materialitas persediaan dan aset tetap. Menurut Aston et al (1987) menilai bahwa aset non-finansial lebih memungkinkan ketepatan waktu untuk pekerjaan audit daripada aset finansial

Penelitian Terdahulu

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 481 penelitian oleh Bandi dan Tri Hananto (2002) menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan positif dengan keterlambatan penyelesaian penyajian laporan keuangan. Penelitian ini mengacu pada hasil penelitian oleh Rachmaf Saleh dan Made Gede.

KAP dengan reputasi baik biasanya memiliki tenaga spesialis yang khusus menangani kewajiban perusahaan publik menyampaikan laporan keuangan sesuai dengan regulasi Badan Pegawas Pasar Modal sehingga KAP

Big Four

biasanya lebih tepat waktu dalam pelaporan keuangan dibandingkan dengan KAPnon Big Four

. Hal ini sesuai dengan penelitian Christina Dwi Astuti (2007) yang menyatakan bahwa Kantor Akuntan Publik berpengaruh terhadap ketepatan waktu, akan tetapi menurut penelitian Ambar Wijayanti (2008) kualitas kantor audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.Menurut Hossain dan Taylor (1998), kantor akuntan publik yang besar (kantor akuntan publik internasional) mempunyai insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat daripada kantor akuntan publik lainnya. Waktu penyelesaian audit yang lebih cepat juga merupakan cara kantor akuntan publik besar untuk mempertahankan reputasi mereka. Jika tidak, mereka akan kehilangan klien untuk tahun berikutnya. Kantor akuntan publik yang lebih besar dan terkenal mempunyai sumber daya manusia yang lebih banyak daripada kantor akuntan publik yang kecil sehingga dengan demikian dapat menyelesaikan pekerjaan audit lebih cepat.

Penelitian Astuti (2007) berhasil membuktikan bahwa kantor akuntan publik

the Big

Four

dapat menyelesaikan pekerjaan auditnya dengan lebih cepat. Kantor akuntan publik yang disebut sebagaiThe Big Four

tersebut antara lainKPMG, Ernst & Young,

PricewaterhouseCoopers

danDeloitte & Touche

Dyer dan Mc Hugh (1985), Carslaw dan Kaplan (1991) dan Owusu-Ansah (2000) dalam penelitian mereka menemukan bahwa ukuran perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu penyampaian laporan keuangan. Ukuran (proksi) yang mereka gunakan untuk variabel ukuran perusahaan ini adalah dengan total aset. Bukti empiris yang ada menunjukkan bahwa perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Mereka berargumen bahwa perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

Ansah (2000) juga menjelaskan bahwa perusahaan berskala besar memiliki sumber daya dan staf akuntan yang lebih banyak dan memiliki sistem informasi akuntansi yang lebih canggih daripada perusahaan dengan skala kecil. Selain itu, kecenderungan yang terjadi adalah semakin besar ukuran satuan usaha maka struktur pengendalian internalnya juga semakin baik sehingga akan mengurangi kesalahan dalam penyajian laporan keuangan. Hal ini akan memudahkan pekerjaan auditor karena lingkup pengujian semakin sempit sehingga akan memperpendek

audit delay

(Carslaw dan Kaplan, 1991).482

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012pekerjaannya lebih awal dan menyelesaikan audit tepat waktu bila dibanding perusahaan kecil (Ahmad dan Kamarudin, 2003).

Menurut Hossain dan Tayrol (1998), karena akuntan publik yang besar (kantor akuntan publik internasional) mempunyai insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya lebih tepat dibandingkan kantor akuntan publik lainnya. Waktu penyelesaian audit yang lebih cepat juga merupakan cara kantor akuntan publik besar untuk mempertahankan reputasi mereka. Jika tidak, mereka akan kehilangan kliennya untuk tahun yang akan datang. Kantor akuntan publik yang lebih besar dan terkenal mempunyai sumber daya manusia yang lebih banyak daripada kantor akuntan publik yang lebih kecil sehingga dapat menyelesaikan pekerjaan audit lebih cepat. Namun, penelitian mereka tidak menemukan adanya hubungan yang signifikan antara hubungan reputasi kantor akuntan publik dengan

audit delay

. Tetapi Penelitian Oktorina dan Suharli (2005) menemukan bahwa faktor ukuran KAP mempengaruhiaudit delay

secara signifikan. Demikian juga dengan penelitian Ahmad dan Kamarudin (2003), Subekti dan Widiyanti (2004), serta Imelda dan Heri (2007) berhasil membuktikan bahwa kantor akuntan publikthe Big Four

dapat menyelesaikan pekerjaan audit dengan lebih cepat.Perusahaan dalam menyampaikan suatu laporan atau informasi akan kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu, perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik. Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan KAP besar yang berlaku universal yang dikenal dengan

Big Four

Worldwide Accounting Firm

(Big 4).Menurut Loeb (1981) kantor akuntan besar disebutkan memiliki akuntan yang berprilaku lebih etikal daripada akuntan di kantor akuntan kecil. Dengan demikian, kantor akuntan besar lebih memiliki reputasi baik dalam opini publik. Sedangkan DeAngelo (1981) menyimpulkan bahwa KAP yang lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor akuntan kecil. Maka dapat disimpulkan bahwa perusahaan yang memakai jasa KAP besar cenderung tepat waktu dalam menyampaikan laporan keuangannya

Penelitian Ettredge, Chan, dan Sun (2005) menggunakan atribut kantor akuntan publik yang belum digunakan pada penelitian sebelumnya, yaitu adanya pergantian auditor pada tahun berjalan. Dari hasil penelitian dibuktikan bahwa adanya pergantian auditor dapat memperpanjang

audit delay

. Hal ini disebabkan karena ketika perusahaan mengganti auditornya, auditor yang baru biasanya akan membutuhkan waktu untuk memahami bisnis kliennya dan berkomunikasi dengan auditor sebelumnya. Penugasan pertama maupun penugasan ulang merupakan salah satu pertimbangan dalam menilai risiko bawaan.FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 483 Ahmad dan Kamarudin (2003) dan Almosa dan Alabbas (2007) mengemukakan argumen bahwa perusahaan dalam industri keuangan cenderung memiliki sedikit atau tidak sama sekali

inventory

. Proporsiinventory

yang relatif lebih rendah dibandingkan jenis aset lainnya menyebabkanaudit lag

pada perusahaan dalam industri keuangan lebih singkat. Hal ini karena auditor dapat mengabaikan atau menghabiskan lebih sedikit waktu untuk melaksanakan audit terhadapinventory

dimanamaterial errors

seringkali ditemukan.Penelitian yang dilakukan oleh Ashton, Willingham, dan Elliott (1987) melalui

univariate analysis

menghasilkan kesimpulan bahwaaudit lag

cenderung lebih lama pada perusahaan yang berada dalam industri keuangan. Hasil penelitian Al-Ajmi (2008) menunjukkan bahwaaudit lag

cenderung lebih pendek pada perusahaan dalam industri perbankan. Selain itu, penelitian yang dilakukan oleh Carslaw dan Kaplan (1991), Ahmad dan Kamarudin (2003), dan Almosa dan Alabbas (2007) juga menghasilkan kesimpulan bahwa lamanyaaudit lag

cenderung lebih pendek pada perusahaan yang berada dalam industri keuangan. Berdasarkan hal tersebut di atas maka bagan kerangka pemikiran yang dibangun pada penelitian ini adalah :Keterangan : Pengaruh secara parsial. Pengaruh secara bersama-sama.

PENGEMBANGAN HIPOTESIS

Berdasarkan model bagan kerangka pemikiran di atas, maka hipotesis yang dapat ditarik dalam penelitian ini adalah sebagai berikut :

1. Terdapat pengaruh ukuran perusahaan terhadap audit report lag H01

: β

1= 0 (koefisien regresi β

1 non signifikan)Ha1

: β

1≠ 0 (koefisien regresi β

1 signifikan)2. Terdapat pengaruh jenis industri terhadap audit report lag H02

: β

2 = 0(koefisien regresi β

2 non signifikan)Ha2

: β

2≠ 0 (koefisien regresi β

2 signifikan)3. Terdapat pengaruh ukuran kantor akuntan terhadap audit report lag H03

: β

3= 0 (koefisien regresi β

3 non signifikan)Ha3

: β

3≠ 0 (koefisien regresi β

3 signifikan)4. Terdapat pengaruh pertukaran auditor terhadap audit report lag

Ukuran

perusahaan

Audit Report Lag

484

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 H04: β

4= 0 (koefisien regresi β

4 non signifikan)Ha4

: β

4≠ 0 (koefisien regresi β

4 signifikan)5. Terdapat pengaruh ukuran perusahan, jenis industri, ukuran kantor akuntan dan pertukaran auditor terhadap audit report lag

H01,020,3,0,4

: β

1,β

2,β

3,β

4= 0 (koefisien regresi β

1,β

2,β

3,β

4 non signifikan) Ha1,a2,a3,a4: β

1,β

2,β

3,β

4≠ 0 (koefisien regresi β

1,β

2,β

3,β

4 signifikan)METODOLOGI PENELITIAN

Objek Penelitian

Objek penelitian : Audit Report Lag, Ukuran Perusahaan, Jenis Industri, Ukuran Kantor Akuntan Publik dan Pertukaran Auditor.

Metode Penelitian

Ghauri dan Gronhaug (2002: 47) mencatat bahwa metode yang digunakan, berhubungan dengan masalah dan hipotesis yang dikembangkan dalam penelitian. Sehubungan dengan metode yang digunakan, terdapat beberapa aspek penting yang perlu diungkapkan dengan jelas, yang oleh Sekaran (2003: 117-118) disebut sebagai rincian studi (

details of study

). Aspek dimaksud meliputi: 1) Sifat studi, 2) Jenis penyelidikan, 3) Tingkat intervensi peneliti, 4) Situasi studi, 5) Unit analisis, dan 6) Horison waktu.Aspek pertama adalah sifat studi (

nature of study

), yaitu tahap peningkatan pengetahuan yang diperoleh berkaitan dengan masalah yang diteliti. Dilihat dari aspek sifat studi, maka penelitian ini bersifat uji hipotesis (hypothesis testing

), karena menentukan independensi dari variabel yang diteliti, yaitu: ukuran perusahaan, pergantian audit, ukuran kantor akuntan public dan audit report lagAspek ke dua adalah jenis penyelidikan (

type of investigation

), yaitu membuktikan keterkaitan di antara variabel yang diteliti, apakah bersifat kausal, korelasional atau perbedaan kelompok dan sebagainya. Dalam hal ini, jenis penyelidikan dari penelitian ini adalah kausal, karena membuktikan hubungan sebab-akibat dari kelima variabel yang diteliti. Yaitu membuktikan faktor-fakltor yang berpengaruh terhadap audit report lag.Aspek berikutnya adalah aspek tingkat intervensi peneliti (

extent of the researcher

interference

), yaitu apakah peristiwa yang dipelajari dibiarkan sebagaimana adanya ataukah dilakukan manipulasi oleh peneliti. Berdasarkan aspek tingkat intervensi peneliti, maka penelitian ini dilakukan dalam lingkungan alami organisasi dengan intervensi minimum dari peneliti dalam arus kerja yang normal. Dalam hal ini, peneliti hanya menyusun kerangka teoritis, mengumpulkan data relevan, dan menganalisis data untuk menghasilkan temuan berkaitan dengan variabel yang diteliti.FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 485

longitudinal,

karena data berdasarkan runtutan waktuPenelitian ini dilakukan untuk mengetahui apakah faktor

–

faktor tertentu mempengaruhiaudit delay

. Faktor–

faktor yang diperkirakan akan mempengaruhiaudit delay

dalam penelitian ini yaitu ukuran perusahaan, ukuran kantor akuntan publik, dan pergantian auditor, dan jenis industri.. Penelitian akan dilakukan terhadap industry manufacture dan lembaga keuangan di Bursa Efek Indonesia yang memiliki karakteristik–

karakteristik tertentu untuk dijadikan objek penelitian. Alasan digunakan perusahaan yang terdaftar di Bursa Efek Indonesia, karena perusahaan yang terdaftar di Bursa Efek Indonesia diharuskan menyampaikan laporan keuangannya yang sudah diaudit, selain itu data mudah didapat karena sudah dipublikasikan kepada masyarakat umum.Operasionalisasi Variabel

Variabel

Definisi

Indikator

Skala

pengukuran

Rujukan

Audit Report Lag Lamanya waktu penyelesaian audit yang diukur dari tanggal tutup buku hingga terbit laporan auditJumlah hari antara tanggal antara

berakhirnya periode laporan keuangan

dengan tanggalnya laporan audit oleh Kantor Akuntan Publik

Rasio Ashton,

Willingham, dan Elliott (1987), Hossain dan Tayrol (1998), Subekti dan Widiyanti (2004), Ettredge, Chan, dan Sun (2005), serta Imelda dan Heri (2007)

Ukuran perusahaan

Total aktiva yang dimilki oleh

perusahaan

baik yang

berupa aktiva lancar maupun aktiva tetap

Logaritma natural Total Aktiva yang dimilki

perusahaan

Rasio Carshlaw dan

Kaplan 1991, Ponte, Rodriguez, dan Domiguest, 2005, Almosa & Alabbas, 2007

Ukuran KAP

Ukuran KAP yang

mengaudit suatu perusahaan, apakah

termasuk KAP

the Big Four

atau KAPnon

Big Four

Ukuran KAP Nominal

(

dummy

variable

)kode 1

apabila

big

four

dan 0 apabila tidakbig four

Taylor 1998,

486

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 Pergantianauditor

Adanya pergantian auditor antara tahun berjalan dengan tahun sebelumnya Pergantian Auditor Nominal (dummy variabel) Perusahaan yang diaudit oleh KAP yang berbeda dengan tahun sebelumnya diberi kode 1 dan lainnya diberi kode 0

Imelda dan Heri

(2007)

Ettredge,

Chan,

dan Sun (2005)

Jenis Industri

Jenis industri keuangan atau bukan lembaga keuangan

Jenis industri Nominal (dummy variable)

kode 1

apabila industi keuangan, dan 0 apabila bukan

lembaga keuangan

Ahmad&Kamarudin (2003), Almosa dan Alabbas (2007), Al

Ajmi (2008),

Carslaw dan Kaplan (1991)

Metode Pengumpulan Data

Populasi penelitian adalah seluruh industri non keuangan dan lembaga keuangan, karena dapat diharapkan dapat menganalisis audit report lag. Metode penentuan sampel yang digunakan adalah

Purposive Sampling

dimana dari anggota populasi dipilih menurut kriteria yang telah ditentukan. Kriteria yang ditentukan adalah seluruh perusahaan lembaga keuangan dan industri non keuangan yang laporan keuangannya memiliki opini audit dan tahun berakhirnya laporan keuangan setiap tanggal 31 Desember tiap tahunnyaMetode Pengolahan dan Analisis Data

Sebelum dilakukan pengujian hipotesis terlebih dahulu akan dilakukan uji aumsi klasik. Uji asumsi klasik meliputi uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas.

Uji Asumsi Klasik

1.Uji Normalitas

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 487 normalitas terpenuhi bila sampel yang dipakai berjumlah diatas 30 dan mempunyai data yang menyebar di sekitar garis diagonal serta mengikuti arah garis diagonal.

Selain itu, uji normalitas juga dilakukan dengan menggunakan uji Kolmogorov

–

Smirnov (K–

S) satu sampel dan P-PPlot

. Dasar pengambilan keputusannya adalah jika nilai signifikan lebih besar dari 0,05 maka variabel terdistribusi secara normal. Sedangkan jika nilai signifikan kurang dari 0,05 maka variabel tidak terdistribusi secara normal.Interpretasi yang dapat dilakukan terhadap gambar normal P-P

Plot

di dasarkan pada garis lurus yang melintang dari pojok kiri bawah ke kanan atas sehingga membentuk arah diagonal yang dapat disebut sebagai garis acuan normalitas. Data yang diwakili dengan titik–

titik akan tersebar di sekitar garis acuan normalitas apabila distribusi datanya memang normal.2.Uji Autokorelasi

Autokorelasi sering dikenal dengan nama korelasi serial, dan sering ditemukan pada data serial waktu (time series). Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, berarti ada masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk dapat mendeteksi adanya autokorelasi dapat dilihat dari nilai Durbin

–

Watson (d), dimana jika angka d berada di antara -2 sampai +2, berarti dalam regresi tidak terdapat autokorelasi.3.Uji Multikolinieritas

Multikolinieritas dapat di deteksi pada model regresi apabila pada variabel terdapat pasangan variabel bebas yang saling berkorelasi kuat satu sama lain. Jika pada model regresi ditemukan adanya korelasi antar variabel independen, berarti terdapat masalah multikolinieritas. Model regresi yang baik adalah regresi yang tidak terdapat multikolinieritas. Metode yang digunakan untuk mendeteksi adanya multikolinieritas dalam penelitian ini adalah dengan menggunakan VIF (

variance inflation factor

). Model regresi bebas dari multikolinieritas bila mempunyai nilai VIF di bawah 10.4.Uji Heteroskedastisitas

Heteroskedastisitas adalah varians residual yang tidak konstan pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan kepengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, disebut homoskedastisitas. Dan jika varians berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah regresi yang tidak terjadi heteroskedastisitas.

Pengujian adanya heteroskedastisitas dapat dilihat dari grafik scatter plot, dengan melihat ada tidaknya pola tertentu pada grafik. Dasar pengambilan keputusannya adalah :

Bila titik-titik membentuk suatu pola tertentu yang teratur (seperti bergelombang, melebar,kemudian menyempit) maka model regresi telah terjadi heteroskedastisitas.

488

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Pengujian hipotesis untuk meneliti faktor

–

faktor apa yang dapat mempengaruhiaudit

report lag

dilakukan dengan analisis regresi linear berganda (multiple linear regression

analysis

).AUDIT REPORT LAG =

β

0+ β

1AST

+ β

2IND

+ β

3AUD

+ β

4 SWITCH + eKeterangan :

β

0 = Konstanta / intersepAST = Ukuran perusahaan

SWITCH

= Pergantian AuditorAUD

= Ukuran KAPIND = Jenis Industri

e = error

Nilai R (koefisien korelasi ganda) menjelaskan hubungan variabel dependen terhadap variabel independen. Nilai R2 (koefisien determinasi ganda) dihitung untuk menentukan tingkat pengaruh variabel

–

variabel independen terhadap variabel dependen. Uji signifikansi F dipakai untuk menguji apakah secara keseluruhan variabel–

variabel tersebut dapat dipakai dalam regresi atau dengan kata lain terdapat hubungan linieritas. Pengujian nilai t dipakai untuk menentukan tingkat signifikansi setiap variabel independen terhadap variabel dependen. Semua uji statistik tersebut dilaksanakan pada tingkat signifikansi 5 %.Sedangkan ekspektasi dari variable independent terhadap audit report lag sebagai variable dependent, adalah sebagai berikut :

Regressor

Variable Penjelas Penjelasan

Hubungan Yang

Diharapkan

AST Total Asset Total Aktiva Perusahaan Negatif

IND Klasifikasi Industri Industri keuangan menunjukkan angka 1, sementara industry yang lain 0

Negatif

AUD KAP Tipe kantor akuntan diwakili

oleh dummy variabel,

Perusahaan yang diaudit oleh Big Four menunjukkan angka 1, sementara kantor akuntan yang lainnya menunjukkan angka 0

Negatif

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 489 oleh dummy variabel,

Perusahan yang

menggunakan pergantian auditor menunjukkan angka 1, sementara yang tidak melakukan pergantian atuditor menunjukkan angka 0

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan metode purposive sampling dengan alasan kecukupan data, dan sampel yang digunakan sebagai penelitian ini adalah 128 perusahaan selama tahun 2008 sampai tahun 2010 yang terdaftar di Bursa Efek Indonesia yang terdari perusahaan industry keuangan dan non keuangan

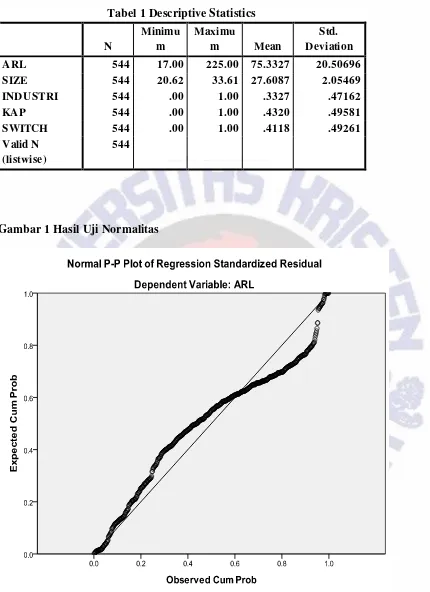

Insert Tabel 1

Berdasarkan table 1 selama 3 tahun diketahui bahwa rata-rata audit lag dari seluruh sampel adalah 75.33 hari, dan standar deviasi adalah 20.50 hari, dengan perincian 93% masih dalam batas wajar (90 hari) sedangkan sisanya terlamat, hal ini menunjukkan bahwa rata-rata lamanya audit lag pada perusahaan-perusahaan tersebut masih berada dalam batas penyampaian laporan keuangan sesuai dengan ketentuan Bapepam.

Sedangkan rata-rata industry adalah 0.332 dengan standar deviasi 0.471, hal ini menunjukkan bahwa 33,27% adalah industry keuangan sedangkan sisanya adalah industry non keuangan

Variabel KAP menunjukkan bahwa rata-rata sebesar 0.432 dengan standar deviasi sebesar 0.495, hal ini menunjukkan bahwa 43.20% perusahaan tersebut diaudit oleh KAP yang berafiliasi dengan KAP Big Four sedangkan sisanya diaudit oleh KAP yang berafiliasi dengan non big Four

Variabel SWITCH menunjukkan bahwa rata-rata sebesar 0.411 dengan standar deviasi 0.492, hal ini menunjukkan bahwa 41,1% perusahaan terebut melakukan pergantian audit

Uji asumsi klasik harus dilakukan sebelum melakukan pengujian hipotesis. Hal ini dilakukan untuk menentukan apakah regresi yang dipakai sah atau tidak. Uji asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolinieritas dan uji heteroskedastisitas.

Uji Asumsi

1.

Uji Normalitas

Dalam uji normalitas data yang digunakan harus terdistribusi secara normal. Untuk memenuhi asumsi normalitas, sampel yang dipakai harus mempunyai data yang menyebar disekitar garis diagonal serta mengikuti arah garis diagonal.

490

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012sekitar garis adalah keadaan data yang kita uji. Jika kebanyakan titik-titik berada sangat dekat dengan garis atau bahkan menempel pada garis, maka dapat disimpulkan jika data penelitian mengikuti distribusi normal.

Insert Gambar 1 Hasil Uji Normalitas

2.

Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk dapat mengetahui ada atau tidaknya gejala autokorelasi dapat dilihat dari nilai

Durbin Watson

(d), dimana jika angka d berada di antara -2 sampai +2, berarti dalam model regresi tidak terdapat autokorelasi.Hasil pengujian autokorelasi pada menunjukkan bahwa nilai Durbin-Watson (d) adalah sebesar 1.709 berada di antara -2 dan +2, maka disimpulkan bahwa model regresi tidak mengandung masalah autokorelasi. Hasil uji autokorelasi.

Insert Tabel 2

3.

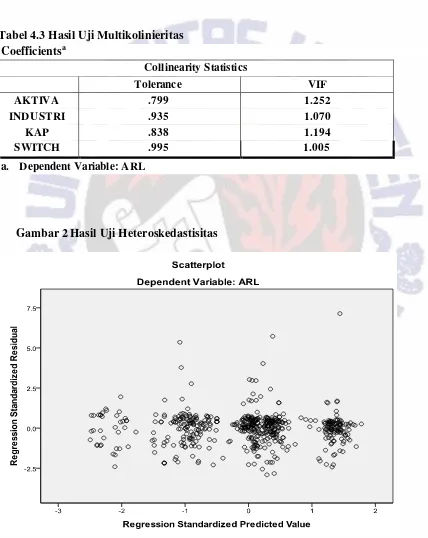

Uji Multikolinieritas

Uji Multikolinieritas dilakukan untuk menemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, berarti ada masalah multikolinieritas. Untuk dapat mendeteksi adanya multikolinieritas dapat dilihat dari nilai VIF (

Variance Inflation Factor

). Model regresi bebas dari multikolinieritas bila mempunyai nilai VIF dibawah 10.Dari hasil pengujian multikolinieritas pada tabel 4.3 dapat dilihat bahwa nilai VIF semua variabel yang diuji berada dibawah 10. Hal ini menunjukkan bahwa model regresi bebas dari multikolinieritas.

Insert Tabel 3

4.

Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain berbeda, disebut heteroskedastisitas.

Uji heteroskedastisitas dilakukan dengan menggunakan grafik Scatter plot. Berdasarkan gambar IV.2 dibawah ini, maka dapat dikatakan bahwa model regresi tidak terjadi Heteroskedastisitas. Karena dalam gambar terlihat titik-titk menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas.

Insert Gambar 2

Faktor-Faktor yang berpengaruh terhadap Audit Report Lag

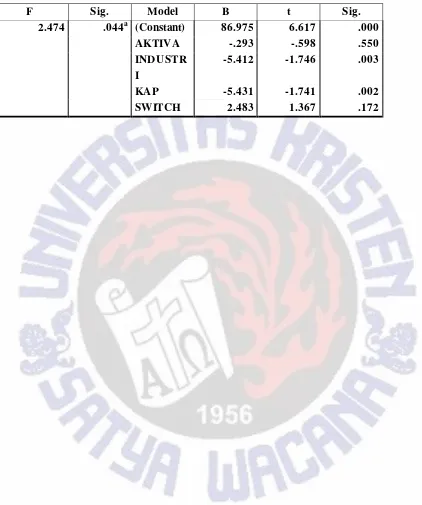

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 491 Secara simultan menunjukkan bahwa sig F sebesar 0.044 lebih kecil dari si

gα 0.05; hal

ini menunjukkan bahwa terdapat pengaruh secara simultan dengan tingkat kepercayaan 95%, sehingga secara simultan factor ukuran perusahaan, jenis industry, ukuran KAP dan pergantian auditor berpengaruh terhadap audit report lag1. Ukuran Perusahaan

Ukuran perusahaan memiliki konstanta negatif dengan sig t lebih besar dari sigα5%,

hal ini menunjukkan ukuran perusahaan tidak berpengaruh secara parsial terhadap audit report lag dan dengan konstanta aktiva yang negative menunjukkan bahwa dengan meningkatnya ukuran perusahaan justru menurunkan audit report lag

Hasil penelitian bertentangan dengan Ashton et al (1987), Almosa dan Alabbas (2007) dan Dyer & McHugh (1975) yang menyatakan bahwa perusahaan yang lebih besar cenderung memiliki sumber daya untuk membayar sumber audit fee lebih tinggi terhadap auditor, perusahan besar cenderung diawasi lebih ketat oleh public, perusahaan besar lebih melakukan kendali terhadap auditor sehingga dari beberapa alasan tersebut justru menyelesaikan proses audit lebih cepat

Hasil penelitian ini dapat disebabkan karena ukuran perusahaan tidak menjamin ketepatan waktu melaporkan keuangan. Setiap perusahaan yang

go public

diwajibkan oleh Badan Pengawas Pasar Modal (BAPEPAM) untuk menyampaikan laporan keuangan tahunan yang sudah diaudit oleh akuntan publik selambat–

lambatnya pada akhir bulan ketiga setelah tanggal berakhirnya tahun buku.Jadi, auditor lebih berperan besar dalam penyampaian laporan keuangan yang tepat waktu. Namun, setiap auditor akan bersikap profesional dan memenuhi standar

auditing

yang telah diterapkan oleh Ikatan Akuntan Indonesia dalam melaksanakan pekerjaan auditnya tanpa melihat besarnya perusahaan yang diaudit. Selain itu, perusahaan kecil yang terdaftar di Bursa Efek Indonesia setidaknya sudah memiliki pengendalian intern yang cukup memadai sehingga memudahkan auditor menyelesaikan pekerjaannya seperti halnya dalam perusahaan besar.Konstanta yang bernilai negatif menunjukkan bahwa perusahaan besar cenderung memiliki system control internal yang lebih solid yang dapat mengurangi kecenderungan terjadinya error dalam laporan keuangan sehingga auditor mengandalkan system control internal lebih ekstensif dan melaksanakan lebih banyak erja interim, Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Givoli & Palmon (1982)Carslaw dan Kaplan (1991), Ponte et al (2005) dan Al-Ajmi (2008) bahwa ukuran perusahan akan memiliki pengaruh negative terhadap lamanya audit repot lag,

2. Jenis Industri

Hasil penelitian menunjukkan bahwa jenis industry memiliki sig t yang kurang dari

sigα 5% dan konstanta negatif, sehingga menolak H0 yang artinya secara parsial jenis

industry berpengaruh terhadap audit report lag dan semakin tinggi .

492

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012dengan hasil penelitian yang telah dilakukan oleh Ashton, Willingham, dan Elliott (1987), Carslaw dan Kaplan (1991), Ahmad dan Kamarudin (2003), dan Almosa dan Alabbas (2007) yang menemukan pengaruh negatif antara perusahaan yang termasuk dalam industri keuangan terhadap lamanya

audit lag

Hasil penelitian ini menunjukkan bahwa mendukung pendapat Ahmad dan Kamarudin (2003) dan Almosa dan Alabbas (2007) mengemukakan argumen bahwa perusahaan dalam industri keuangan cenderung memiliki sedikit atau tidak sama sekali

inventory

. Proporsiinventory

yang relatif lebih rendah dibandingkan jenis aset lainnya menyebabkanaudit lag

pada perusahaan dalam industri keuangan lebih singkat. Hal ini karena auditor dapat mengabaikan atau menghabiskan lebih sedikit waktu untuk melaksanakan audit terhadapinventory

dimanamaterial errors

seringkali ditemukan.Penelitian yang dilakukan oleh Ashton, Willingham, dan Elliott (1987) melalui

univariate analysis

menghasilkan kesimpulan bahwaaudit lag

cenderung lebih lama pada perusahaan yang berada dalam industri keuangan. Hasil penelitian Al-Ajmi (2008) menunjukkan bahwaaudit lag

cenderung lebih pendek pada perusahaan dalam industri perbankan. Selain itu, penelitian yang dilakukan oleh Carslaw dan Kaplan (1991), Ahmad dan Kamarudin (2003), dan Almosa dan Alabbas (2007) juga menghasilkan kesimpulan bahwa lamanyaaudit lag

cenderung lebih pendek pada perusahaan yang berada dalam industri keuangan.3. Ukuran KAP

Hasil uji statistik menunjukkan bahwa sig t untuk Ukuaran KAP kurang dari sig α 5%

dengan konstanta yang negatif, hal ini menunjukkan bahwa meningkatnya perusahaan yang diaudit oleh BIG Four akan menurunkan audit repot lag

Penelitian ini mendukung Ahmad dan Kamarudin (2003), dan Ratnawaty dan Sugiharto (2005) yang menemukan pengaruh negatif antara ukuran KAP terhadap lamanya

audit lag dan

Perusahaan yang diaudit oleh KAP yang berukuran besar (diproksikan dengan KAP yang berasosiasi dengan KAPBig Four)

cenderung menghasilkanaudit lag

yang pendek dibandingkan dengan perusahaan yang diaudit oleh KAP yang lebih kecil. Hasil penelitian ini konsisten dengan hasil penelitian yang telah dilakukan oleh Hasil penelitian ini sejalan dengan Hosaain dan Taylor (1998), Ponte et al 2005, Kamarudin (2003)FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 493 cenderung lebih efisien dalam pelaksanaan audit karena mereka dapat memanfaatkan teknologi audit secara superior (Ponte, Rodriguez, dan Dominguez, 2005).

4. Pergantian Auditor

Hasil penelitian menunjukkan bahwa untuk pergantian auditor sig t lebih besar dari

sigα5% dan positif. Hal ini menunjukkan bahwa untuk pergantian auditor menerima HO,

bahwa tidak terdapat pengaruh secara signifikan dari pergantian auditor terhadap audit report lag

Pergantian auditor tidak mempengaruhi

audit report lag

secara signifikan. Hasil penelitian ini dapat disebabkan karena pergantian auditor dalam suatu perusahaan dapat dilakukan jauh sebelum tanggal berakhirnya tahun buku sehingga tidak akan mengganggu proses audit. Auditor dapat melakukan perencanaan awal dalam audit dengan baik dan dapat menjadwalkan pekerjaan mereka sehingga mereka dapat menyelesaikan audit dengan tepat waktu.Dari penelitian ini dapat disimpulkan bahwa pergantian auditor tidak menyebabkan

audit report lag

yang lebih panjang. hasil penelitian ini mendukung penelitian yang dilakukan oleh Imelda dan Heri (2007).Berdasarkan pendapat Joher et.al. 2000, .Pada umumnya perusahaan yang berkembang menjadi besar lebih memilih untuk mengganti auditor nya dengan auditor yang punya nama. Rasionalisasi dari tindakan mengganti KAP dengan memilih KAP yang lebih punya nama disebabkan karena perusahaan yang bertumbuh menjadi semakin besar akan mendapat keuntungan dengan menggunakan auditor yang memiliki reputasi yang baik dan hal itu umumnya dimiliki oleh KAP yang tergolong besar, tetapi dalam penelitian ini tidak terbukti karena setaiap auditor lebih berperan besar dalam penyampaian laporan keuangan yang tepat waktu dan akan bersikap profesional dan memenuhi standar

auditing

yang telah diterapkan oleh Ikatan Akuntan Indonesia dalam melaksanakan pekerjaan auditnyaSIMPULAN, KETERBATASAN DAN IMPLIKASI

Penelitian ini mencoba melihat faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan ke publik pada perusahaan yang terdaftar di Bursa Efek Indonesia. Dari analisis dan pembahasan yang telah dilakukan atas hasil penelitian maka dapat diambil kesimpulan sebagai berikut ;

494

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012pekerjaannya sama halnya dalam perusahaan besar. Jadi, makin besar suatu perusahaan belum tentu memperpendek

audit report lag.

3. Variabel jenis industri mempengaruhi

audit report lag

secara sIginifikan, hal ini disebabkan perusahaan yang berada dalam industri keuangan cenderung menghasilkanaudit lag

yang pendek dibandingkan dengan perusahaan yang berada dalam industri nonkeuangan, dan Proporsiinventory

yang relatif lebih rendah dibandingkan jenis aset lainnya menyebabkanaudit lag

pada perusahaan dalam industri keuangan lebih singkat.4. Variabel ukuran kantor akuntan publik (KAP) mempengaruhi

audit report lag

secara signifikan, karena Perusahaan yang diaudit oleh KAP yang berukuran besar (diproksikan dengan KAP yang berasosiasi dengan KAPBig Four)

cenderung menghasilkanaudit lag

yang pendek dibandingkan dengan perusahaan yang diaudit oleh KAP yang lebih kecil; dan bahwa KAP yang besar (berafiliasi dengan KAP internasional) memiliki insentif yang lebih kuat dan memiliki sumber daya manusia yang lebih banyak untuk menyelesaikan kerja audit lebih cepat untuk mempertahankan reputasi mereka5. Variabel pergantian auditor tidak mempengaruhi

audit report lag

secara signifikan. Pergantian auditor tidak memperpanjangaudit report lag

, karena pergantian auditor dalam suatu perusahaan dapat dilakukan jauh sebelum tanggal berakhirnya tahun buku sehingga tidak akan mengganggu proses audit. Auditor dapat melakukan perencanaan awal dalam audit dengan baik dan dapat menjadwalkan pekerjaan mereka sehingga mereka dapat menyelesaikan audit dengan tepat waktu.6. Terdapat pengaruh secara simultan factor ukuran perusahaan, jenis industry, ukuran KAP dan pergantian auditor berpengaruh terhadap audit report lag .

Penelitian ini memiliki beberapa keterbatasan, yang apabila dapat diatasi pada penelitian selanjutnya akan dapat memperbaiki hasil penelitian. Beberapa keterbatasan dari penelitian ini adalah :

1. Jumlah sampel yang diteliti masih sangat sedikit, jika dibandingkan dengan populasi yang terdapat di Bursa Efek Indonesia.

2. Dalam penelitian ini terdapat beberapa data yang tidak lengkap atau tidak tersedia sehingga akhirnya memperkecil sampel penelitian.

3. Penelitian ini hanya mempertimbangkan menggunakan beberapa faktor yang mempengaruhi penyelesaian penyajian laporan keuangan. Variabel

–

variabel ini hanya dapat menjelaskan sedikit mengenai penyelesian penyajian laporan keuangan. Mungkin masih banyak faktor-faktor lain yang dapat mempengaruhi penyelesaian penyajian laporan keuangan ke publik selain faktor-faktor yang digunakan dalam penelitian ini.Implikasi dari penelitian ini :

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 495

2.

Akuntan publik seharusnya dalam upaya meningkatkan efisiensi dan efektivitas proses audit dengan mengendalikan faktor-faktor dominan yang menyebabkan terjadinyaAudit report lag.

3. Jumlah variabel mungkin dapat ditambah lebih banyak, misalnya

denganmenambahkan variabel jenis

opini audit, solvabilitas ,likuiditas

apakah mempengaruhiaudit report lag

.DAFTAR PUSTAKA

Bandi dan Santoso Tri Hananto. 2002.” Ketepatan Waktu Atas Laporan Keuangan

Perusahaan Indonesia”. Jurnal Bisnis dan Akuntansi. Vol.4 No. 2 ( Agustus ) : pp

155

–

164Ahmad, Raja Adzrin Raja and Kamarudin, Khairul Anuar (2003).

Audit delay and

the timeliness of corporate reporting: Malayasian evidence

.

Diaksesdarihttp://www.hicbusiness.org/biz2003proceedings/Khairul%20Kamarudin% 202.pdf.

Astuti,Christina Dewi(2007). Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Laporan Keuangan. Jurnal Informasi, Perpajakan, Akuntansi &Keuangan Publik, 2 (Januari).(1).

Arens,et al (2007). Auditing &Assurance Service : an Integreted Approach,New Jersey : Pearson Education,Inc.

Abdullah, Shamsul-Nahar.

2006. “

Board Composition, Audit Committee and TimelinessCorporate Financial Reports in Malaysia”.

Corporate Ownership & Control

. Volume4, Issue 2, Winter: pp. 33-45.

Dyer IV, James C. and McHugh, Arthur J. (1985).

The Timeliness of the Australian annual

report.

Journal of Accounting Research

(Autumn

) 204-219.DeAngelo, L.E. 1981. “Auditor Size and Audit Quality”.

Journal of Accounting Research

. December.Ettredge, Michael, Chan Li, and Lili Sun. (2005).

Internal control quality and audit delay in

the

SOX

era.

Diakses dari http://papers.ssrn.com/sol3/papers.cfm? Abstract_id=794669.Givoly, D., and D. Palmon, 1984. “Timeliness

of Annual Earning Announcement, some496

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Hossain, Monirul Alam and Tayrol, Peter J. (1998).

An examination of audit delay: evidence

from

Pakistan.

Diakses dari http://www3.bus.osaka-cu.ap.jp/apira98/ archives/pdfs/64/pdf.Ikatan Akuntan Indonesia (2004).

Standar Akuntansi Keuangan.

Jakarta: Salemba Empat.Imelda, Elsa dan Heri. (2007).

Analisis faktor-faktor yang mempengaruhi audit delay: studi

empiris pada perusahaan manufaktur di BEJ.

Jurnal Akuntansi,

(2) 134-143Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-09/PM/1995 tentang

Definisi

perusahaan menengah/kecil.

Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-17/PM/2002 tentang

Kewajiban

Penyamapian Laporan Keuangan Berkala.

Kieso, D. E., Weygandt, J. J., and Warfield, T. D. 2001.

Intermediate Accounting

(Terjemahan). Tenth Edition. New York: John Willey & Sons, Inc.Oktorina, Megawati dan Michell Suharli. (2005).

Studi empiris terhadap faktor-faktor

penentu kepatuhan ketepatan waktu pelaporan keuangan.

Jurnal Ekonomi dan

Bisnis,

(2) 119-132.Owusu-

Ansah, Stephen. 2000. “Timeliness of Corporate Financial Reporting in Emerging

Capital Market: Empirical Evidence from The Zimbabwe Stock Exchange”.

Journal

Accounting and Business Research

. Vol.30. No.3. pp.241-254.Petronila, Thio Anastasia dan Mukhlasin. (2003).

Pengaruh profitabilitas perusahaan

terhadap ketepatan waktu pelaporan laporan keuangan dengan opini audit sebagai

moderating variabel.

Jurnal Ekonomi dan Bisnis,

(3) 17-26.Rachmaf Saleh. 2004.” Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan

Manufaktur di Bursa Efek Jakarta “.Simposium Nasional Akuntansi

VII.( Desember ) : pp 897

–

910Subekti, Imam dan Widiyanti, Novi Wulandari. (2004).

Faktor-faktor yang berpengaruh

terhadap audit delay di Indonesia.

SNA 7, Ikatan Akuntan Indonesia,

991-1002.Suharli, M., DAN Rachpriliani, A. 2006. “Studi Empiris Faktor yang Berpengaruh terhadap

Ketepatan Waktu Pelaporan Keuangan”.

Jurnal Bisnis dan Akuntansi.

Vol.8 No.1FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 497

Syafrudin, M. 2004. “Pengaruh Ketidaktepatwaktuan Penyampaian Laporan Keuangan pada

Earning Response Coefficient

: Stufi di Bursa Efek Jakarta”.

Simposium Nasional

Akuntansi VII Ikatan Akuntan Indonesia

. Hal: 754-776.Wirakusuma. 2004.” Faktor –

Faktor yang Mempengaruhi Rentang Waktu498

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012Tabel 1 Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation

ARL 544 17.00 225.00 75.3327 20.50696

SIZE 544 20.62 33.61 27.6087 2.05469

INDUSTRI 544 .00 1.00 .3327 .47162

KAP 544 .00 1.00 .4320 .49581

SWITCH 544 .00 1.00 .4118 .49261

Valid N (listwise)

544

FAKTOR-FAKTOR YANG MEMPENGARUHI...(Primsa Bangun, Subagyo, Malem Ukur Tarigan) 499

Tabel 2 Hasil Uji Autokorelasi

Tabel 4.3 Hasil Uji Multikolinieritas

Coefficients

aCollinearity Statistics

Tolerance VIF

AKTIVA .799 1.252

INDUSTRI .935 1.070

KAP .838 1.194

SWITCH .995 1.005

a. Dependent Variable: ARL

500

| Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 Tabel 4 Hasil Uji Regresi Parsial dan SimultanF Sig. Model B t Sig.

2.474 .044a (Constant) 86.975 6.617 .000

AKTIVA -.293 -.598 .550

INDUSTR I

-5.412 -1.746 .003

KAP -5.431 -1.741 .002