1 | Consultative Paper: Pengungkapan Pilar 3

BAB I

PENDAHULUAN

1. Dokumen “International Convergence of Capital Measurement and Capital Standards:

A Revised Framework” atau yang lebih dikenal dengan Kerangka Basel II yang

diterbitkan oleh BCBS (Basel Committee on Banking Supervision) pada Juni 2004 serta edisi revisi pada Juni 2006, berisikan 3 (tiga) Pilar yang saling melengkapi dalam rangka perhitungan modal sesuai dengan profil risiko bank serta memberikan insentif terhadap bank-bank yang mempunyai manajemen risiko yang lebih baik. Adapun tiga Pilar tersebut adalah sebagai berikut :

a. Pilar 1 – Persyaratan Modal Minimum (Minimum Capital Requirements) yaitu persyaratan modal minimum yang harus dipenuhi oleh bank dengan memperhitungkan risiko kredit, risiko pasar dan risiko operasional

b. Pilar 2 – Proses Review Pengawas (Supervisory Review Process) yaitu proses review yang dilakukan oleh pengawas untuk memastikan bahwa modal bank dan proses perhitungan modal yang digunakan sudah memadai untuk menggambarkan profil risiko bank secara utuh; dan

c. Pilar 3 – Disiplin Pasar (Market Discipline) yaitu terkait dengan disiplin pasar melalui transparansi dan pengungkapan (disclosure) yang memungkinkan para pelaku pasar untuk melakukan penilaian terhadap profil risiko dan kecukupan modal bank

2. Pilar 3 bertujuan untuk menciptakan transparansi kondisi keuangan bank sebagai salah satu aspek penting dalam rangka memperkuat perbankan. Sebagaimana diketahui bahwa ketiga pilar dalam Basel II saling mempengaruhi satu sama lain, dan Pilar 3 merupakan pendukung terhadap pemenuhan persyaratan modal minimum dan pelaksanaan proses review dalam rangka pengawasan (supervisory review process). 3. Peningkatan disiplin pasar dilakukan dengan merumuskan persyaratan dan kriteria

transparansi dalam rangka meminimalisasi kesenjangan informasi untuk dapat memberikan penilaian yang wajar dan obyektif terhadap bank-bank. Secara prinsip, pengungkapan informasi oleh bank harus konsisten dengan pendekatan yang digunakan dalam Pilar 1 dan Pilar 2 untuk mengukur berbagai risiko yang dihadapi dan dampaknya terhadap kebutuhan modal bank. Kerangka pengungkapan harus konsisten dan mudah dipahami serta dapat diperbandingkan agar pihak-pihak yang berkepentingan dapat mengevaluasi informasi penting dari bank.

4. Bagi bank, pengungkapan informasi merupakan sarana efektif untuk menginformasikan kepada pasar mengenai eksposur risiko yang ada pada bank. Pengungkapan Pilar 3 akan menjadi sarana untuk menunjukkan keunggulan dalam mengelola risiko, hal ini dapat berdampak positif terhadap hasil kinerja bank, sehingga dapat meningkatkan daya kompetisi bank dalam industri.

2 | Consultative Paper: Pengungkapan Pilar 3 5. Bagi pengguna informasi, pengungkapan Pilar 3 akan memberikan akses yang sama untuk menilai dan mengevaluasi kinerja dan kondisi keuangan bank serta risiko yang dihadapi. Sehingga pengguna informasi dapat melakukan perbandingan antar bank untuk menilai bank yang berkinerja baik dan yang kinerjanya kurang baik. Evaluasi tersebut dapat dimanfaatkan untuk pengambilan keputusan oleh pengguna informasi. Bagi pengawas, pengungkapan Pilar 3 akan menjadi sumber informasi yang bermanfaat dalam melakukan tugas-tugas pengawasan.

6. Disadari bahwa pemenuhan terhadap tujuan penerapan Pilar 3 secara komprehensif akan memerlukan waktu yang cukup lama. Oleh karena itu penerapan yang memadai memerlukan komitmen yang kuat dari dewan komisaris dan direksi bank. Untuk memfasilitasi rencana implementasi Pilar 3, Bank Indonesia menerbitkan Consultative

Paper (CP) ini guna memberikan arah dan gambaran rencana penerapan dan

selanjutnya untuk memperoleh tanggapan dari seluruh stakeholders.

7. CP ini memuat berbagai kriteria dan persyaratan pengungkapan (Disclosure Pilar 3) yang wajib dipenuhi bank dalam mempublikasikan hal-hal yang berkaitan dengan kerangka Basel 2 khususnya mengenai permodalan, profil risiko dan proses manajemen risiko. Tanggapan publik atas CP ini akan menjadi masukan bagi Bank Indonesia untuk melakukan penyesuaian atas ketentuan mengenai Transparansi Kondisi Keuangan Bank yang berlaku saat ini.

8. CP Pengungkapan Pilar 3 ini merupakan fase kedua dari fase pertama berdasarkan Kerangka Basel II yang diterbitkan tahun 2004. Substansi CP Pengungkapan Pilar 3 ini akan terus disesuaikan dengan perkembangan penerapan Basel 2. Adapun sistematika penulisan CP ini adalah sebagai berikut : Bab I Pendahuluan, Bab II Ketentuan Transparansi Kondisi Keuangan Bank, Bab III Persyaratan Umum, dan Bab IV Persyaratan Khusus serta Lampiran.

3 | Consultative Paper: Pengungkapan Pilar 3

BAB II

KETENTUAN TRANSPARANSI KONDISI KEUANGAN BANK

9. Dalam rangka menciptakan disiplin pasar dari peserta pasar, bank didorong untuk meningkatkan transparansi kondisi keuangan dan kinerja bank melalui publikasi laporan kepada masyarakat. Peraturan mengenai transparansi kondisi keuangan bank telah diterbitkan oleh Bank Indonesia sejak tahun 2001 yaitu dengan diterbitkannya Peraturan Bank Indonesia No. 3/22/PBI/2001 tanggal 13 Desember 2001 tentang Transparansi Kondisi Keuangan Bank serta ketentuan turunannya yaitu: SE Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 tentang Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum Serta Laporan tertentu Yang Disampaikan Kepada Bank Indonesia; SE Bank Indonesia No. 3/31/DPNP tanggal 14 Desember 2001 tentang Laporan Tahunan Bank Umum dan Laporan Tahunan tertentu Yang Disampaikan Kepada Bank Indonesia; SE Bank Indonesia No.3/32/DPNP tanggal 14 Desember 2001 tentang Hubungan Antar Bank, Akuntan Publik dan Bank Indonesia.10. Bagi Bank yang sudah terdaftar di Bursa Efek Indonesia (BEI), harus pula memenuhi ketentuan transparansi kondisi keuangan yang dikeluarkan oleh otoritas pasar modal (BAPEPAM) dan ketentuan yang dikeluarkan Bursa Efek Indonesia.

11. Dari sisi standar akuntansi, Dewan Standar Akuntansi Keuangan telah mengeluarkan standar pengungkapan yaitu: PSAK 50 (2006), Instrumen Keuangan : Penyajian dan Pengungkapan, yang merupakan adopsi dari International Accounting Standar (IAS) 32 serta Exposure Draft (ED) PSAK 60 (Revisi 2009), Instrumen Keuangan : Pengungkapan, yang merupakan adopsi dari International Financial Reporting

Standars (IFRS) 7.

12. Meskipun dalam beberapa hal ada persamaan persyaratan pengungkapan yang diwajibkan oleh regulasi otoritas lain dan standar akuntansi misalnya persyaratan pengungkapan risiko kredit, risiko pasar dan risiko likuiditas, bank diharapkan menyadari perbedaan pengungkapan berdasarkan kedua standar tersebut. Bank wajib untuk melakukan pengungkapan sebagaimana yang diatur dalam standar akuntansi maupun kerangka Basel II.

13. Pengungkapan Pilar 3 dan standar akuntansi yang memungkinkan untuk disinergikan hanyalah pengungkapan kualitatif seperti kebijakan dan prosedur manajemen risiko, proses pengendalian intern, dll. Sinergi pengungkapan kuantitatif akan cukup sulit dilakukan mengingat perbedaan dasar pengukuran dan pengakuan berdasarkan kedua standar tersebut.

14. Menyadari terdapatnya perbedaan pengungkapan yang dipersyaratkan oleh standar akuntansi dan Basel II yang tidak dapat disinergikan terutama pengungkapan kuantitatif, maka Bank Indonesia berpendapat pengaturan pengungkapan Pilar 3 perlu diatur tersendiri dan dipisahkan baik format maupun media pelaporan dari pengungkapan yang disyaratkan oleh standar akuntansi.

4 | Consultative Paper: Pengungkapan Pilar 3

BAB III

PERSYARATAN UMUM

A. Kewenangan Pengawas

15. Pengawas memiliki wewenang untuk meminta bank mengungkapkan tambahan informasi dan/atau informasi diluar ketentuan dan peraturan yang berlaku.

B. Kebijakan dan Prosedur

16. Bank harus mendefinisikan dengan jelas kebijakan dan prosedur pengungkapan Pilar 3 secara tertulis, disetujui oleh dewan direksi dan sekurang-kurangnya mencakup:

a. Pendekatan yang digunakan untuk menentukan hal-hal yang diungkapkan dalam pengungkapan Pilar 3 termasuk di dalamnya definisi relevan, kewajaran, signifikansi dan materialitas yang dijadikan acuan untuk melakukan pengungkapan;

b. Pengendalian internal dalam proses penyusunan pengungkapan, termasuk proses verifikasi/evaluasi terhadap akurasi informasi yang dipublikasikan; dan

c. Frekuensi publikasi laporan. C. Media Pengungkapan

17. Bank harus mempublikasikan pengungkapan Pilar 3 yang bersifat kuantitatif dan kualitatif melalui media publikasi baik cetak nasional, laporan tahunan, maupun media elektronik atau website eksternal bank

18. Media publikasi lain, selain yang disebutkan pada paragraf 17, mengacu pada ketentuan transparansi kondisi keuangan Bank.

19. Pengungkapan informasi sedapat mungkin disajikan dalam satu lokasi yang sama, jika tidak terdapat dalam satu lokasi, maka bank harus memberikan informasi mengenai dimana informasi tersebut dapat diperoleh/diakses oleh pengguna.

20. Bank harus mempublikasikan pengungkapan Pilar 3 secara triwulanan, pada website eskternal bank dan media cetak nasional yang berperedaran luas, serta harus menyampaikan compact disc (CD) yang berisi pengungkapan Pilar 3 secara triwulanan kepada Bank Indonesia.

21. Bank harus mempublikasikan pengungkapan Pilar 3 secara semesteran pada website eksternal bank, media cetak nasional yang berperedaran luas, serta harus menyampaikan kepada Bank Indonesia pengungkapan Pilar 3 secara semesteran dalam media CD.

22. Bank harus mempublikasikan pengungkapan Pilar 3 secara tahunan pada website eksternal bank, laporan tahunan dan harus menyampaikan CD yang berisi pengungkapan Pilar 3 kepada Bank Indonesia.

23. Untuk meningkatkan transparansi kepada publik, bank wajib memiliki website eksternal.

5 | Consultative Paper: Pengungkapan Pilar 3 24. Dalam mempublikasikan pengungkapan Pilar 3 melalui website dan media cetak, bank perlu memperhatikan berbagai aspek untuk menjamin tidak terjadi misleading terhadap informasi penting yang akan mempengaruhi pemahaman publik terhadap kondisi bank. 25. Apabila laporan keuangan yang dipublikasikan disusun oleh perusahaan induk di luar

negeri, maka laporan keuangan yang terkait dengan operasional bank di Indonesia harus mencantumkan alamat website yang memuat laporan keuangan perusahaan induk secara konsolidasi.

26. Bank wajib menginformasikan referensi tempat data keuangan dan informasi lain dicantumkan apabila terdapat pengungkapan yang lebih detail sebagaimana yang disyaratkan oleh Pengungkapan Pilar 3.

D. Ruang Lingkup Penerapan

27. Pengungkapan Pilar 3 wajib diimplementasikan oleh seluruh bank yang melakukan kegiatan usaha secara konvensional yaitu Bank Umum dan Kantor Cabang Bank Asing. Cakupan ini dimaksudkan agar pelaku pasar memiliki akses informasi yang setara terhadap seluruh bank di Indonesia.

28. Pengungkapan Pilar 3 diterapkan pada level konsolidasi. Kerangka konsolidasi yang dimaksud pada ketentuan ini mengacu pada definisi kerangka konsolidasi sesuai dengan ketentuan Bank Indonesia. Bagi bank yang tidak menerapkan kerangka konsolidasi wajib untuk mengaplikasikan Pengungkapan Pilar 3 secara individu. E. Perbedaan Material antara Prinsip Akuntansi dengan Prinsip Pilar 3

29. Kerangka pengungkapan Pilar 3 ditegaskan tidak bertentangan dengan standar akuntansi. Jika terdapat persyaratan dalam ketentuan Pilar 3 yang secara substansi menyerupai dengan yang dipersyaratkan dalam standar akuntansi ataupun terdapat pengungkapan yang disyaratkan bagi entitas yang telah mencatatkan sahamnya di bursa berdasarkan ketentuan otoritas pasar modal, maka bank dapat menggunakan pengungkapan tersebut untuk pemenuhan persyaratan Pengungkapan Pilar 3. Dalam hal ini, Bank harus menjelaskan perbedaan material antara Pengungkapan Pilar 3 dengan pengungkapan lainnya.

F. Validasi dan Verifikasi

30. Bank Indonesia tidak mensyaratkan Pengungkapan Pilar 3 wajib diaudit oleh auditor eksternal namun apabila Bank Indonesia menilai bahwa informasi yang diungkapkan oleh Bank tidak akurat, tidak lengkap dan misleading, Bank Indonesia dapat meminta bank untuk melakukan audit independen dari eksternal audit terhadap Pengungkapan Pilar 3 atas beban bank.

31. Bank harus melakukan review secara internal terhadap data dan informasi yang tercantum di dalam Pengungkapan Pilar 3. Yang dimaksud dengan review adalah proses validasi dan verifikasi yang dilakukan oleh pegawai/unit kerja bank yang kompeten dan independen.

6 | Consultative Paper: Pengungkapan Pilar 3 32. Validasi dan verifikasi bertujuan untuk memastikan konsistensi informasi yang diungkapkan dengan publikasi lain yang dihasilkan oleh bank, misalnya kewajiban pengungkapan berdasarkan standar akuntansi atau kewajiban pengungkapan berdasarkan standar lainnya. Validasi dan verifikasi juga dimaksudkan untuk memastikan bahwa ketidakkonsistenan informasi adalah dikarenakan perbedaan dasar pengukuran atau penyajian sebagaimana yang diatur dalam standar-standar tersebut. 33. Manajemen bank bertanggungjawab terhadap keakuratan dan kelengkapan

Pengungkapan Pilar 3 serta menjamin bahwa informasi yang disajikan tersebut tidak menyesatkan.

34. Untuk memastikan akuntabilitas Pengungkapan Pilar 3 yang dibuat oleh Bank, pengesahan terhadap pengungkapan pilar 3 harus dilakukan oleh pihak manajemen senior (Chief Executive Officer) Bank.

G. Konsistensi

35. Pengungkapan Pilar 3 harus konsisten dengan bagaimana senior manajemen dan dewan direksi mengelola risiko bank. Pengungkapan Pilar 3 juga harus konsisten dengan informasi lain yang diterbitkan atau disampaikan kepada Bank Indonesia maupun yang disampaikan kepada otoritas lain dan telah direview oleh auditor eksternal.

H. Materialitas

36. Bank harus menentukan informasi-informasi yang bersifat material dalam rangka pengungkapan Pilar 3. Oleh karena itu, Bank wajib memiliki pedoman tentang kebijakan untuk mempublikasikan informasi yang dipandang material (materiality

concept).

37. Suatu Informasi dikatakan material apabila terdapat ketiadaan atau kesalahan pencatatan informasi tersebut, dapat mengubah atau mempengaruhi penilaian atau keputusan yang diambil oleh pengguna informasi tersebut. Namun demikian, definisi mengenai informasi yang bersifat material yang digunakan dalam pengungkapan Pilar 3 mengacu pada standar akuntansi yang berlaku.

I. Informasi Eksklusif (Proprietary) dan Rahasia (Confidential)

38. Dalam rangka menjaga keseimbangan antara pentingnya pengungkapan yang bermanfaat/berarti dengan perlindungan terhadap informasi yang eksklusif dan rahasia, bank dapat untuk tidak mengungkapkan informasi yang dipandang rahasia dan eksklusif. Namun demikian, bank tetap wajib untuk mengungkapkan informasi terkait secara umum disertai dengan fakta dan alasan mengapa informasi tersebut tidak dapat diungkapkan.

39. Informasi eksklusif adalah informasi yang apabila diketahui oleh pesaing akan mengakibatkan penurunan nilai pada investasi bank dan dapat melemahkan daya saing bank. Contoh informasi yang bersifat eksklusif adalah informasi tentang suatu produk atau sistem yang apabila diketahui oleh kompetitor akan menyebabkan investasi bank pada produk/sistem tersebut menjadi kurang berharga dan melemahkan daya saing.

7 | Consultative Paper: Pengungkapan Pilar 3 40. Informasi yang bersifat rahasia adalah sesuai dengan definisi sebagaimana dijelaskan di dalam Undang-Undang No. 7 Tahun 1992 tentang Perbankan sebagaimana diubah pada Undang-Undang No. 10 Tahun 1998.

41. Bank harus mendapat persetujuan dari pengawas mengenai informasi-informasi yang dipandang rahasia dan eksklusif untuk dapat dikecualikan dari informasi yang diungkapkan kepada publik.

J. Cakupan Pengungkapan

42. Bank wajib mempublikasikan Pengungkapan Pilar 3, sekurang-kurangnya meliputi : a. Permodalan, yang mencakup struktur permodalan dan kecukupan modal sesuai

dengan ketentuan persyaratan modal minimum

b. Proses manajemen risiko dan penilaian profil risiko, yang meliputi :

1) Risiko Kredit, termasuk mitigasi risiko kredit, transaksi rekening administratif dan tagihan counterparty credit risk serta transaksi sekuritisasi 2) Risiko Pasar

3) Risiko Operasional 4) Risiko Ekuitas

5) Risiko Suku Bunga Pada Banking Book (IRRBB) c. Pengungkapan lain yang akan diatur oleh Bank Indonesia.

43. Cakupan informasi harus diterapkan oleh bank, baik yang menggunakan pendekatan sederhana maupun yang menggunakan pendekatan yang lebih kompleks. Cakupan informasi transparansi yang lebih luas dan detail diberlakukan bagi bank yang menggunakan pendekatan yang lebih kompleks agar pihak-pihak yang berkepentingan dapat mengukur akurasi dan efektivitas dari pendekatan yang digunakan.

44. Persyaratan pengungkapan Pilar 3 ini akan menjadi bagian dari ketentuan mengenai Transparansi Kondisi Keuangan Bank, oleh karena itu persyaratan pengungkapan lain yang diatur oleh ketentuan Bank Indonesia selain yang diatur dalam persyaratan ini tetap wajib untuk dipenuhi oleh bank.

45. Dengan diberlakukan persyaratan pengungkapan Pilar 3 ini maka sistematika isi laporan tahunan bank sekurang-kurangnya menjadi sebagai berikut :

a. Informasi Umum

b. Management Discussion & Analysis

c. Pengungkapan Pilar 3

d. Laporan Keuangan

46. Selain persyaratan pengungkapan yang diatur dalam ketentuan Bank Indonesia, bank juga wajib untuk memenuhi persyaratan pengungkapan yang tercantum di dalam standar akuntansi dan ketentuan Bapepam-LK khususnya informasi yang dimuat dalam Laporan Tahunan.

8 | Consultative Paper: Pengungkapan Pilar 3 K. Perbandingan Informasi

47. Untuk tujuan perbandingan, bank wajib menyajikan perbandingan pengungkapan kuantitatif dengan laporan periode sebelumnya serta menjelaskan hal-hal yang berbeda secara material dan atau signifikan.

48. Bank wajib memberikan penjelasan bila terdapat perbedaan informasi yang disebabkan perbedaan dasar konsolidasi untuk kepentingan akuntansi dan regulasi.

49. Pengecualian untuk tidak membandingkan pengungkapan Pilar 3 apabila : a. Pengungkapan Pilar 3 adalah untuk yang pertama kali dilakukan.

b. Bank mengadopsi model yang berbeda (tergantung pada persetujuan yang diberikan oleh Bank Indonesia) untuk menghitung besarnya modal untuk mengcover risiko kredit, risiko pasar, risiko operasional dari laporan periode sebelumnya.

L. Kepatuhan

50. Bank wajib memenuhi seluruh persyaratan pengungkapan Pilar 3 serta permintaan pengungkapan lain yang diminta oleh pengawas.

51. Kepatuhan bank untuk melakukan pengungkapan berdasarkan ketentuan Bank Indonesia akan menjadi salah satu objek dalam melakukan pemeriksaan oleh pengawas. M. Sanksi

52. Bank harus mempublikasikan pengungkapan Pilar 3 sesuai dengan ketentuan tentang Transparansi Kondisi Keuangan Bank yang telah ditetapkan oleh Bank Indonesia. 53. Dalam hal isi pengungkapan Pilar 3 secara material tidak sesuai dengan keadaan yang

sebenarnya maka bank dikenakan sanksi sebagaimana diatur dalam ketentuan yang berlaku.

N. Frekuensi Pengungkapan

54. Bank harus mengungkapkan semua informasi sebagaimana dipersyaratkan dalam CP ini setiap tahun dan semesteran, kecuali persyaratan pengungkapan pada paragraf 58 dan 59 dan semua pengungkapan kualitatif yang hanya dipublikasikan setiap tahun apabila tidak ada perubahan yang material signifikan pada periode interim.

55. Untuk publikasi triwulan hanya mengungkapkan informasi kuantitatif tentang permodalan sebagaimana tercantum pada tabel 2 dan tabel 3. Ilustrasi pengungkapan informasi kuantitatif permodalan ini dapat dilihat pada lampiran 1. Pengungkapan ini nantinya akan menjadi bagian dari laporan publikasi triwulan sebagaimana tercantum pada ketentuan yang berlaku.

9 | Consultative Paper: Pengungkapan Pilar 3

BAB IV

PERSYARATAN KHUSUS

A. Ruang Lingkup Penerapan

56. Persyaratan pengungkapan dalam CP ini harus diterapkan secara individual atau secara konsolidasi untuk bank-bank yang memiliki dan atau melakukan pengendalian terhadap Perusahaan Anak.

Tabel 1

Ruang Lingkup Penerapan

Jenis Pengungkapan Item Persyaratan Pengungkapan Pengungkapan Kualitatif 1 Nama entitas tertinggi dalam grup usaha yang

mengaplikasikan Kerangka Basel II

2 Penjelasan secara garis besar mengenai perbedaan konsolidasi untuk tujuan akuntasi dan regulasi (penerapan Basel II) temasuk deskripsi singkat mengenai entitas dalam grup usaha yang i)

dikonsolidasikan secara penuh; ii) dikonsolidasikan secara pro-rata; iii) diperlakukan sebagai pengurang dari modal; iv) merupakan sumber kelebihan/surplus modal yang diakui; dan v) tidak dikonsolidasikan dan tidak diperlakukan sebagai pengurang modal (misal ketika investasi dikenakan bobot risiko).

3 Setiap pembatasan atau larangan/hambatan utama lainnya dalam hal perpindahan/transfer dana atau modal berdasarkan ketentuan (regulatory capital) dalam grup usaha.

Pengungkapan Kuantitatif 4 Total kekurangan modal dari seluruh perusahaan anak yang tidak diperhitungkan/ tidak termasuk dalam konsolidasi, yang dikurangkan/dikeluarkan dari perhitungan modal serta nama dari perusahaan anak tersebut.

10 | Consultative Paper: Pengungkapan Pilar 3 B. Permodalan

57. Bank harus mengungkapkan data dan informasi mengenai permodalan. Bagi bank yang memiliki dan/atau melakukan pengendalian terhadap perusahaan anak, kewajiban pengungkapan berlaku bagi Bank secara individual dan Bank secara konsolidasi dengan Perusahaan Anak.

Tabel 2 Kecukupan Modal

Jenis Pengungkapan Item Persyaratan Pengungkapan

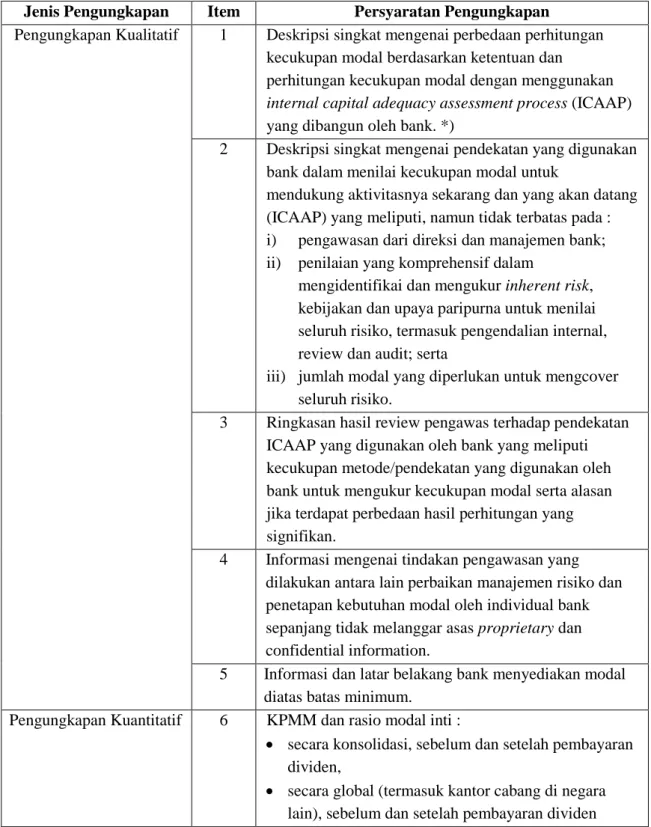

Pengungkapan Kualitatif 1 Deskripsi singkat mengenai perbedaan perhitungan kecukupan modal berdasarkan ketentuan dan

perhitungan kecukupan modal dengan menggunakan internal capital adequacy assessment process (ICAAP) yang dibangun oleh bank. *)

2 Deskripsi singkat mengenai pendekatan yang digunakan bank dalam menilai kecukupan modal untuk

mendukung aktivitasnya sekarang dan yang akan datang (ICAAP) yang meliputi, namun tidak terbatas pada : i) pengawasan dari direksi dan manajemen bank; ii) penilaian yang komprehensif dalam

mengidentifikai dan mengukur inherent risk, kebijakan dan upaya paripurna untuk menilai seluruh risiko, termasuk pengendalian internal, review dan audit; serta

iii) jumlah modal yang diperlukan untuk mengcover seluruh risiko.

3 Ringkasan hasil review pengawas terhadap pendekatan ICAAP yang digunakan oleh bank yang meliputi kecukupan metode/pendekatan yang digunakan oleh bank untuk mengukur kecukupan modal serta alasan jika terdapat perbedaan hasil perhitungan yang signifikan.

4 Informasi mengenai tindakan pengawasan yang dilakukan antara lain perbaikan manajemen risiko dan penetapan kebutuhan modal oleh individual bank sepanjang tidak melanggar asas proprietary dan confidential information.

5 Informasi dan latar belakang bank menyediakan modal diatas batas minimum.

Pengungkapan Kuantitatif 6 KPMM dan rasio modal inti :

secara konsolidasi, sebelum dan setelah pembayaran dividen,

secara global (termasuk kantor cabang di negara lain), sebelum dan setelah pembayaran dividen

11 | Consultative Paper: Pengungkapan Pilar 3 Masing-masing perusahaan anak sebelum dan setelah

pembayaran dividen Ilustrasi pada lampiran 1

7 Jumlah ATMR dan jumlah modal untuk mengcover risiko kredit dirinci sebagai berikut:

Tagihan bruto berdasarkan kategori portfolio, tagihan bersih setelah mitigasi risiko dan netting, sesuai dengan ketentuan Risiko Kredit Pendekatan Standar.

Ilustrasi pada lampiran 1

8 Jumlah ATMR dan jumlah modal untuk mengcover risiko pasar dirinci sebagai berikut:

Jumlah eksposur pada Trading Book dan ATMR Risiko Pasar dari Metode Standar atau Metode Internal, yang mana diantara dua metode tersebut yang diterapkan bank.

Ilustrasi pada lampiran 1

9 Jumlah ATMR dan jumlah modal untuk mengcover risiko operasional sesuai dengan salah satu pendekatan yang digunakan oleh bank:

Pendekatan Indikator Dasar Pendekatan Standar Ilustrasi pada lampiran 1

*) Pengungkapan yang berkaitan dengan ICAAP mengacu pada ketentuan yang berlaku.

Tabel 3 Struktur Permodalan

Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 Deskripsi singkat mengenai instrumen modal yang diterbitkan oleh bank antara lain meliputi namun tidak terbatas pada: karakteristik, jangka waktu instrumen, data mengenai investor/kreditur, fitur opsi beli, fitur step-up, tingkat imbal hasil, hasil peringkat (apabila diterbitkan melalui pasar modal), dan lain-lain.

Pengungkapan Kuantitatif 2 a. Jumlah Modal Inti dengan rincian sebagai berikut : Modal disetor

Cadangan tambahan modal Modal inovatif

b. Komponen dan jumlah modal pelengkap c. Pengurang modal bank

12 | Consultative Paper: Pengungkapan Pilar 3 C. Manajemen Risiko

58. Untuk setiap jenis risiko (kredit, pasar, operasional, IRRBB, ekuitas), bank harus menjelaskan tujuan dan kebijakan manajemen risiko yang meliputi :

a. Strategi dan proses

b. Struktur dan organisasi dari fungsi manajemen risiko yang relevan c. Cakupan pelaporan risiko serta sistem pengukuran

d. Kebijakan untuk lindung nilai dan atau mitigasi risiko dan strategi dan proses untuk pemantauan kelangsungan efektivitas dari lindung nilai/mitigasi

59. Bank harus mengungkapkan mengenai risk strategy yaitu strategi yang dijalankan untuk memastikan kecukupan modal sesuai dengan bagaimana bank menyikapi risiko yang diambil dan manajemen risiko. Hal ini dicerminkan oleh kebijakan bank mengenai risiko, risk appetite, struktur risiko (saat ini dan masa datang) dan struktur manajemen risiko bank.

D. Pengungkapan Risiko kredit

1) Persyaratan Pengungkapan Umum Risiko Kredit Tabel 4

Pengungkapan Umum Risiko Kredit

Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 a. Definisi tagihan yang telah jatuh tempo dan tagihan yang mengalami penurunan nilai/ impairment (untuk tujuan akuntansi)

b. Deskripsi dari pendekatan yang digunakan untuk cadangan khusus dan umum. Bagi bank yang sudah menggunakan pendekatan lebih maju diminta untuk memberikan deskripsi mengenai metode yang digunakan.

c. Kebijakan dan tujuan manajemen risiko kredit, yang meliputi namun tidak terbatas pada :

1) Struktur organisasi fungsi manajemen risiko 2) Cakupan pelaporan risiko

3) Sistem pengukuran

4) Kebijakan mitigasi risiko, serta strategi dan prosedur yang digunakan untuk memantau keefektifan mitigasi, yang meliputi namun tidak terbatas pada :

a) Instrumen yang digunakan, strategi dan objective

b) Pencatatan akuntansi

13 | Consultative Paper: Pengungkapan Pilar 3 Pengungkapan Kuantitatif 2 a. Total tagihan bruto yaitu sebelum memperhitungkan

instrumen mitigasi risiko kredit namun setelah memperhitungkan cadangan kerugian penurunan nilai yang dirinci berdasarkan:

1) Kategori portofolio 2) Lokasi geografis 3) Counterparty signifikan. 4) Industri

5) Sisa jangka waktu kontrak

b. Bank wajib mengungkapkan 25 terbesar debitur berkolektibilitas macet, dengan mencantumkan nama debitur dan atau group, jumlah fasilitas dan jumlah baki debet.

c. Informasi berikut ini diungkapkan secara terperinci berdasarkan geografis dan sektor ekonomi:

1) Tagihan yang mengalami penurunan nilai (impaired loans) dan tagihan yang telah jatuh tempo (past due loans)

2) Jumlah cadangan kerugian penurunan nilai (CKPN) baik yang dihitung secara individual maupun kolektif.

3) Cadangan penyisihan umum (untuk masing-masing area)

4) Cadangan penyisihan khusus (untuk masing-masing area)

5) Jumlah tagihan yang dihapusbuku

d. Rekonsiliasi nilai CKPN yang dirinci secara terpisah untuk individual dan kolektif yang meliputi :

1) Saldo awal CKPN 2) Jumlah hapus tagih 3) Tambahan CKPN

4) Kredit macet yang tertagih

5) Penyesuaian lain-lain, misal perubahan nilai tukar, akuisisi, penjualan anak perusahaan, dll (termasuk perpindahan antar CKPN)

6) Saldo akhir CKPN

e. Penghapusan biaya dan perbaikan/ pemulihan yang telah dicatat secara langsung ke laporan laba rugi harus diungkapkan secara terpisah

60. Jika posisi akhir periode merepresentasi posisi risiko bank selama periode tersebut, maka eksposur rata-rata bruto tidak perlu untuk diungkapkan.

61. Jika jumlah rata-rata diungkapkan sesuai standar akuntansi atau persyaratan lain yang menetapkan metode perhitungan untuk digunakan, maka metode tersebut harus (dapat) digunakan. Jika tidak, eksposur rata-rata harus dihitung menggunakan interval

14 | Consultative Paper: Pengungkapan Pilar 3 frekuensi yang paling sering dihasilkan dari sistem entitas untuk manajemen, peraturan atau alasan lain, sepanjang rata-rata yang dihasilkan mewakili operasional bank. Dasar yang digunakan untuk menghitung rata-rata harus dinyatakan apabila tidak dilakukan secara harian.

62. Perincian berdasarkan tipe utama dari eksposur kredit, dapat merupakan perincian yang diaplikasikan berdasarkan standar akuntasi, dan dapat berupa misalnya, i) pinjaman, komitmen dan eksposur neraca non-derivatif off balance sheet lainnya, ii) efek utang, iii) OTC derivatif.

63. Area/wilayah geografi dapat terdiri dari negara tertentu, kelompok negara atau daerah dalam negara. Bank dapat memilih mendefinisikan wilayah geografis berdasarkan portofolio bank yang dikelola dengan memperhatikan lokasi geografis. Kriteria yang digunakan untuk mengalokasikan pinjaman berdasarkan wilayah geografis harus ditentukan.

64. Bank dapat menggunakan pengelompokan maturitas/jatuh tempo yang sama dengan yang digunakan pada akuntansi (berdasarkan standar akuntasi)

65. Bank didorong untuk menyajikan analisis pinjaman yang telah jatuh tempo. 2) Persyaratan Pengungkapan Khusus Risiko Kredit Metode Standar

Tabel 5

Pengungkapan Risiko Kredit Metode Standar

Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 a. Bagi bank yang menggunakan pendekatan standar wajib mengungkapkan :

1) Nama lembaga pemeringkat yang digunakan yaitu lembaga pemeringkat yang diakui oleh Bank Indonesia dan bersifat solicited, serta alasan bila terjadi penggantian sebelum waktu yang diharuskan (berakhirnya jangka waktu);

2) Jenis/tipe eksposur yang menggunakan peringkat dari masing-masing lembaga pemeringkat; 3) Deskripsi proses yang digunakan untuk

mentransfer peringkat yang diterbitkan oleh lembaga pemeringkat ke aset (comparable assets) dalam banking book;

4) Penyelarasan skala/peringkat dari masing-masing lembaga pemeringkat yang digunakan dengan risk buckets;

5) Penjelasan mengenai peringkat yang digunakan yaitu peringkat domestik atau peringkat global, peringkat instrumen atau peringkat debitur, peringkat jangka pendek atau peringkat jangka panjang.

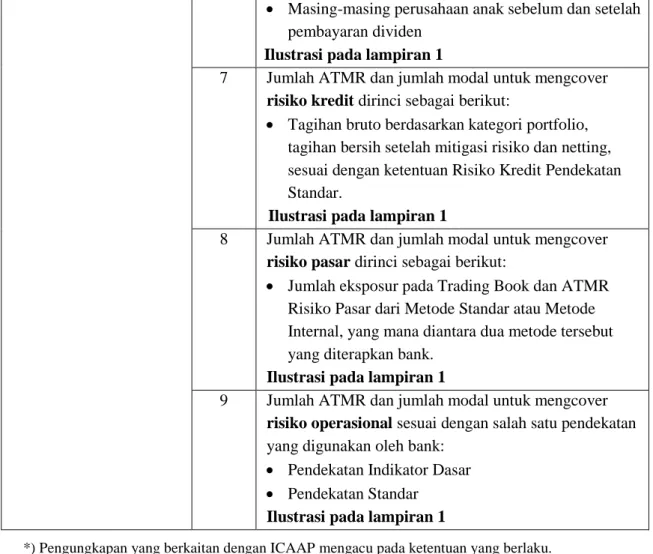

15 | Consultative Paper: Pengungkapan Pilar 3 Pengungkapan Kuantatif 2 a. Mengacu pada SE ATMR Risiko Kredit Dengan

Menggunakan Pendekatan Standar, bank wajib mengungkapkan :

1) Pengungkapan berdasarkan bobot risiko (termasuk eksposur yang dikurangkan) :

Semua jumlah tagihan yang diperingkat dan tidak diperingkat setelah mitigasi risiko Eksposur kredit berdasarkan

Pembiayaan/Investasi yang dikelompokkan berdasarkan kriteria pengawas.

Ilustrasi pada lampiran 2

2) Pengungkapan tagihan yang berperingkat dan tidak berperingkat sesuai dengan peringkat yang diterbitkan oleh Lembaga Pemeringkat.

Ilustrasi pada lampiran 3a, 3b dan 3c

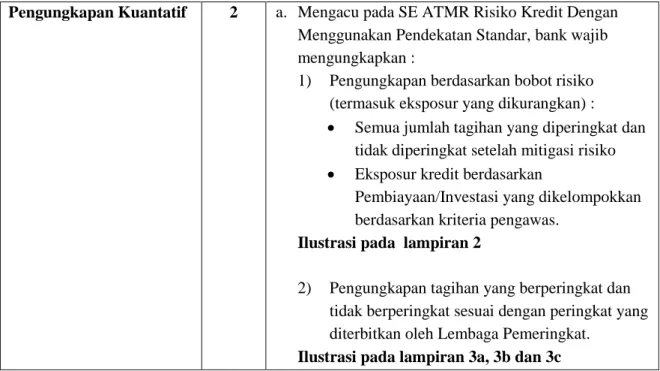

3) Persyaratan Pengungkapan Mitigasi Risiko Kredit Metode Standar Tabel 6 :

Pengungkapan Mitigasi Risiko Kredit (MRK)-Metode Standar Jenis Pengungkapan Item Persyaratan Pengungkapan Pengungkapan Kualitatif 1 Selain merujuk pada paragraf 58 dan 59 tentang

Pengungkapan Manajemen Risiko Kredit secara umum, bank juga diminta untuk mengungkapkan mengenai ; a. Kebijakan, prosedur serta indikasi penggunaan

netting pada on dan off balance sheet; b. Kebijakan dan proses untuk penilaian dan

manajemen agunan;

c. Jenis dan deskripsi dari tipe utama agunan yang diminta oleh bank;

d. Jenis utama garantor/credit derivative counterparty serta kelayakannya/ reputasinya; dan

e. Informasi terkait konsentrasi risiko (kredit dan pasar) pada mitigasi yang digunakan

Pengungkapan Kuantitatif

2 Untuk setiap portofolio yang diungkapkan secara terpisah berdasarkan pendekatan standar, bank wajib mengungkapkan total tagihan masing-masing portofolio/tagihan setelah aplikasi netting on dan off balance sheet (apabila dapat diterapkan) dan hair cut (apabila dapat diterapkan), yang dicover dengan: 1) Agunan keuangan yang memenuhi syarat dan

16 | Consultative Paper: Pengungkapan Pilar 3 2) Agunan lain yang memenuhi syarat setelah

haircuts, yang diperbolehkan dalam perhitungan kerangka perhitungan ATMR.

Ilustrasi pada lampiran 4

4) Persyaratan Pengungkapan Transaksi Rekening Administratif dan Risiko Kredit Counterparty (Counterparty Credit Risk/CCR)

Tabel 7 :

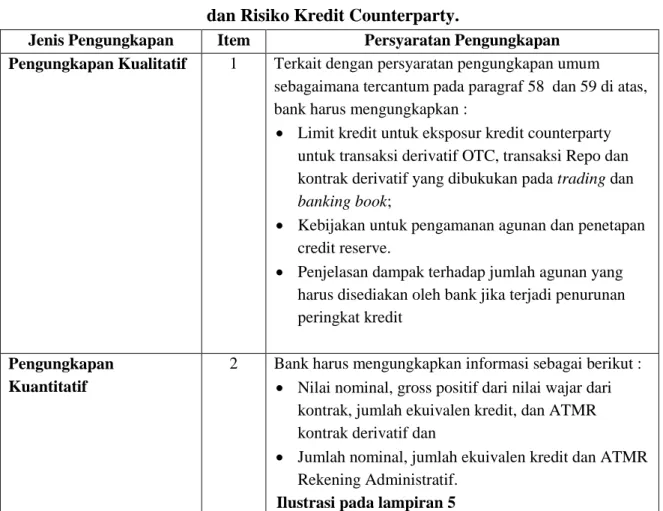

Pengungkapan atas Transaksi Rekening Administratif dan Risiko Kredit Counterparty.

Jenis Pengungkapan Item Persyaratan Pengungkapan Pengungkapan Kualitatif 1 Terkait dengan persyaratan pengungkapan umum

sebagaimana tercantum pada paragraf 58 dan 59 di atas, bank harus mengungkapkan :

Limit kredit untuk eksposur kredit counterparty untuk transaksi derivatif OTC, transaksi Repo dan kontrak derivatif yang dibukukan pada trading dan banking book;

Kebijakan untuk pengamanan agunan dan penetapan credit reserve.

Penjelasan dampak terhadap jumlah agunan yang harus disediakan oleh bank jika terjadi penurunan peringkat kredit

Pengungkapan Kuantitatif

2 Bank harus mengungkapkan informasi sebagai berikut : Nilai nominal, gross positif dari nilai wajar dari

kontrak, jumlah ekuivalen kredit, dan ATMR kontrak derivatif dan

Jumlah nominal, jumlah ekuivalen kredit dan ATMR Rekening Administratif.

Ilustrasi pada lampiran 5

5) Persyaratan Pengungkapan Sekuritisasi

66. Bank yang melakukan transaksi sekuritisasi, harus melakukan pengungkapan kualitatif dan kuantitatif sebagaimana tercantum pada tabel sebagai berikut :

17 | Consultative Paper: Pengungkapan Pilar 3 Tabel 8 :

Sekuritisasi : Pengungkapan berdasarkan pendekatan standar Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 Disamping pengungkapan kualitatif pada paragraf 58 dan 59, bank juga diminta untuk mengungkapkan :

tujuan bank berkaitan dengan aktivitas sekuritisasi, termasuk sejauh mana aktivitas ini mengalihkan risiko kredit dari aset yang disekuritisasi kepada entitas lain;

terhadap risiko lain yang melekat pada aset yang disekuritisasi (mis. risiko likuiditas)

fungsi yang dijalankan bank dalam aktivitas sekuritisasi aset dan penjelasan mengenai keterlibatan bank dalam setiap fungsi; dan penjelasan mengenai proses untuk memantau

perubahan risiko kredit dan risiko pasar karena aktivitas sekuritisasi (misalnya bagaimana perilaku underlying asset berdampak terhadap eksposur sekuritisasi); dan

deskripsi mengenai kebijakan bank mengenai mitigasi risiko kredit yang digunakan untuk memitigasi risiko yang tidak dialihkan bank dalam eksposur sekuritisasi.

2 Rincian dari :

penerbit dalam aktivitas sekuritisasi aset, termasuk apakah bank mempunyai eksposur di penerbit tersebut baik pada neraca maupun item rekening administratif.

Pihak terafiliasi : (i) dimana bank bertindak sebagai pengelola atau penasehat (ii) yang bertindak sebagai investor baik pada eksposur sekuritisasi yang atau dari penerbit yang menerbitkan EBA.

3 Ringkasan dari kebijakan akuntansi untuk aktivitas sekuritisasi aset, termasuk :

apakah transaksi diperlakukan sebagai penjualan atau pembiayaan

pengakuan keuntungan dari hasil penjualan metode dan asumsi utama untuk valuasi terhadap

kepemilikan yang ditahan (retained position) atau posisi yang dibeli (purchased position), termasuk perubahan metode dan asumsi utama yang signifikan dibandingkan periode pelaporan terakhir serta

18 | Consultative Paper: Pengungkapan Pilar 3 dampak dari perubahan tersebut; dan

bagaimana valuasi eksposur yang akan disekuritisasi dan apakah pencatatan dilakukan pada banking book atau trading book.

kebijakan untuk mengakui kewajiban pada neraca jika bank memberikan dukungan keuangan pada aktivitas sekuritisasi aset.

4 Nama lembaga pemeringkat (ECAI) yang digunakan untuk transaksi sekuritisasi dan jenis eksposur

sekuritisasi yang menggunakan jasa lembaga tersebut. 5 Penjelasan atas perubahan signifikan atas informasi

kuantitatif (misal; jumlah aset yang disekuritisasi, perpindahan aset antara banking book dan trading book) sejak periode sebelumnya.

Pengungkapan Kuantitatif (posisi trading dan banking book)

6 Total eksposur yang disekuritisasi oleh bank dan dirinci berdasarkan jenis eksposur dan dipisahkan berdasarkan sekuritisasi yang dilakukan oleh pihak ketiga dimana bank bertindak sebagai pendukung aktivitas sekuritisasi. 7 Untuk eksposur yang disekuritisasi oleh bank dan

mengacu pada kerangka sekuritisasi dan apakah ada beban modal berdasarkan pilar 1:

nilai aset bermasalah/telah jatuh tempo yang disekuritisasi, dan;

kerugian yang diakui oleh bank pd periode berjalan dirinci berdasarkan jenis eksposur

8 Ringkasan aktivitas sekuritisasi pada tahun berjalan termasuk jumlah eksposur yang disekuritisasi (jenis eksposur) dan pengakuan keuntungan atau kerugian penjualan berdasarkan jenis aset.

9 Jumlah agregat eksposur sekuritisasi dari item neraca dan item rekening administratif yang tetap dimiliki atau dibeli, dirinci berdasarkan ; jenis eksposur, bobot risiko dan eksposur yang menjadi faktor pengurang modal. 10 Untuk sekuritisasi yang memiliki fitur pembelian

kembali, harus diungkapkan hal-hal berikut: total eksposur yang dibeli kembali berdasarkan

kepentingan penerbit dan investor

total beban modal terhadap kepemilikan terhadap pembalian kembali yang dilakukan bank untuk fasilitas yang telah maupun belum ditarik; dan total beban modal yang disediakan untuk pembelian

kembali yang dilakukan investor baik untuk fasilitas yang telah maupun belum ditarik; dan

dirinci berdasarkan jenis eksposur Ilustrasi pada lampiran 6, 7 dan 8

19 | Consultative Paper: Pengungkapan Pilar 3 E. Persyaratan Pengungkapan Risiko Pasar

67. Berdasarkan Peraturan Bank Indonesia No. 9/13/PBI/2007 tentang Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar, bank yang memenuhi kriteria tertentu diwajibkan untuk menghitung beban modal risiko pasar. Untuk perhitungan risiko pasar dalam KPMM, bank diperkenankan menggunakan Pendekatan Standar maupun Model Internal.

68. Bank yang terkena eksposur risiko pasar harus melakukan pengungkapan sesuai dengan pendekatan yang digunakan untuk perhitungan bobot risiko pasar. Pengungkapan dapat bersifat kualitatif maupun kuantitatif.

1) Pendekatan Standar

69. Baik untuk bank yang menggunakan pendekatan standar maupun model internal, pengungkapan yang diperlukan meliputi:

Tabel 9

Pengungkapan Risiko Pasar Pendekatan Standar Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 Persyaratan umum pengungkapan kualitatif (paragraf 58 dan 59) untuk risiko pasar termasuk portfolio yang tercakup dalam metode standar.

Pengungkapan kuantitatif

2 Kebutuhan modal untuk mengcover : Risiko suku bunga

Risiko nilai tukar Risiko ekuitas Risiko komoditi Ilustrasi pada lampiran 1

2) Pendekatan Model Internal

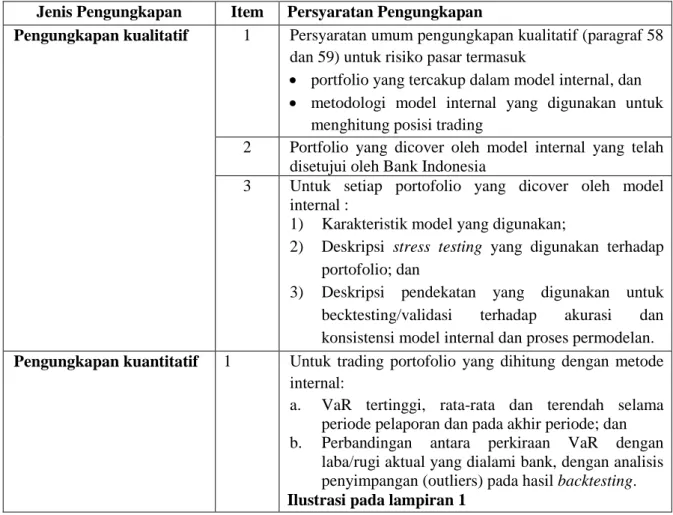

70. Untuk bank yang menggunakan pendekatan model internal dalam perhitungan bobot risiko pasar, pengungkapan meliputi:

20 | Consultative Paper: Pengungkapan Pilar 3 Tabel 10

Pengungkapan Risiko Pasar Pendekatan Model Internal Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan kualitatif 1 Persyaratan umum pengungkapan kualitatif (paragraf 58 dan 59) untuk risiko pasar termasuk

portfolio yang tercakup dalam model internal, dan metodologi model internal yang digunakan untuk

menghitung posisi trading

2 Portfolio yang dicover oleh model internal yang telah disetujui oleh Bank Indonesia

3 Untuk setiap portofolio yang dicover oleh model internal :

1) Karakteristik model yang digunakan;

2) Deskripsi stress testing yang digunakan terhadap portofolio; dan

3) Deskripsi pendekatan yang digunakan untuk becktesting/validasi terhadap akurasi dan konsistensi model internal dan proses permodelan. Pengungkapan kuantitatif 1 Untuk trading portofolio yang dihitung dengan metode

internal:

a. VaR tertinggi, rata-rata dan terendah selama periode pelaporan dan pada akhir periode; dan b. Perbandingan antara perkiraan VaR dengan

laba/rugi aktual yang dialami bank, dengan analisis penyimpangan (outliers) pada hasil backtesting. Ilustrasi pada lampiran 1

F. Persyaratan Pengungkapan Risiko Operasional

71. Pengungkapan risiko operasional dibagi menjadi dua yaitu aspek kualitatif dan aspek kuantitatif berdasarkan pendekatan yang digunakan oleh bank.

Tabel 11

Pengungkapan Risiko Operasional

Jenis Pengungkapan Item Persyaratan Pengungkapan

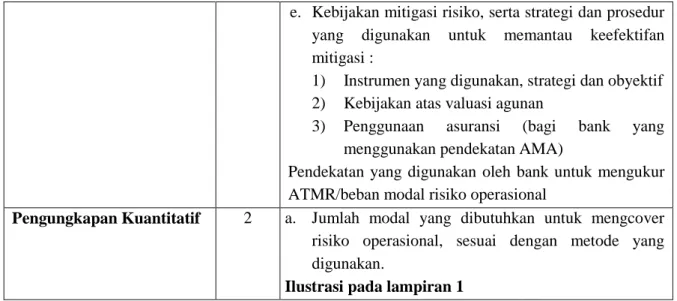

Pengungkapan Kualitatif 1 a. Ringkasan obyektif dan kebijakan manajemen risiko operasional bank, sebagaimana yagn dipersyaratkan dalam ketentuan Bank Indonesia mengenai manajemen risiko serta ketentuan SE Ekstern mengenai Risiko Operasional untuk masing-masing pendekatan yang digunakan.

b. Struktur organisasi fungsi manajemen risiko c. Cakupan pelaporan risiko

21 | Consultative Paper: Pengungkapan Pilar 3 e. Kebijakan mitigasi risiko, serta strategi dan prosedur

yang digunakan untuk memantau keefektifan mitigasi :

1) Instrumen yang digunakan, strategi dan obyektif 2) Kebijakan atas valuasi agunan

3) Penggunaan asuransi (bagi bank yang menggunakan pendekatan AMA)

Pendekatan yang digunakan oleh bank untuk mengukur ATMR/beban modal risiko operasional

Pengungkapan Kuantitatif 2 a. Jumlah modal yang dibutuhkan untuk mengcover risiko operasional, sesuai dengan metode yang digunakan.

Ilustrasi pada lampiran 1

G. Persyaratan Pengungkapan Risiko Ekuitas pada posisi Banking Book

72. Pengungkapan risiko ekuitas pada posisi banking book dibagi menjadi dua yaitu ; aspek kualitatif dan aspek kuantitatif dengan rincian sebagai berikut :

Tabel 12

Pengungkapan Risiko Ekuitas pada posisi Banking Book Jenis Pengungkapan Item Persyaratan Pengungkapan

Pengungkapan Kualitatif 1 Persyaratan pengungkapan kualitatif umum (paragraf 58 dan 59), termasuk pengungkapan mengenai:

1) Perbedaan antara ekuitas yang dimiliki untuk mendapatkan capital gain dan yang dimiliki untuk tujuan lain termasuk alasan strategis dan

pengembangannya

2) Pembahasan/penjelasan mengenai kebijakan penting yang mencakup valuasi dan akuntansi terhadap ekuitas yang dicatat pada banking book, termasuk teknik akuntansi dan metodologi valuasi yang digunakan, asumsi kunci dan praktek yang mempengaruhi valuasi serta perubahan yang signifikan pada praktek tersebut.

Pengungkapan Kuantitatif 2 Nilai investasi yang dicatat dalam neraca dan nilai wajar dari investasi tersebut. Untuk sekuritas yang nilainya dikuotasi wajib pula mengungkapkan perbandingan nilai saham yang dikuotasi (publicly quoted) jika nilai saham berbeda secara signifikan dengan nilai wajar

3 Jenis dan sifat investasi, termasuk jumlah yang dapat diklasifikasikan sbb :

a) Diperdagangkan secara umum b) Dimiliki secara pribadi

22 | Consultative Paper: Pengungkapan Pilar 3 4 Nilai kumulatif dari realisasi keuntungan/ kerugian

yang timbul dari penjualan dan likuidasi pada periode pelaporan

5 Keuntungan atau kerugian

Total keuntungan dan kerugian yang belum direalisasikan yang diakui sebagai comprehensive income.

6 Suatu analisis investasi ekuitas dengan

mengelompokkan ATMR dan ekuitas yang sama, konsisten dengan praktek manajemen risiko.

H. Persyaratan Pengungkapan Risiko Suku Bunga Pada Banking Book (IRRBB) 73. Pengungkapan risiko suku bunga pada banking book (IRRBB) dibagi menjadi dua yaitu

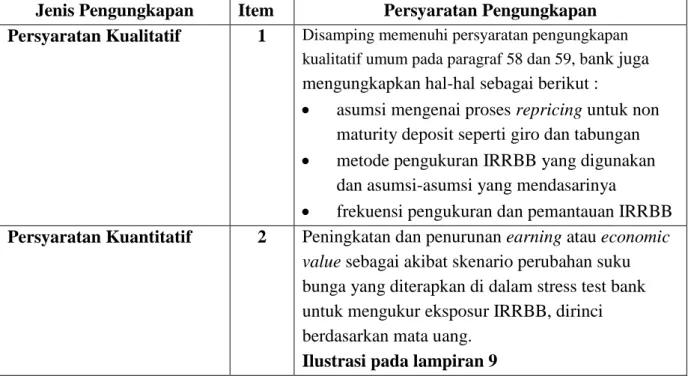

aspek kualitatif dan aspek kuantitatif, dengan rincian sebagai berikut : Tabel 13

Pengungkapan Risiko Suku Bunga pada banking Book (IRRBB) Jenis Pengungkapan Item Persyaratan Pengungkapan Persyaratan Kualitatif 1 Disamping memenuhi persyaratan pengungkapan

kualitatif umum pada paragraf 58 dan 59, bank juga mengungkapkan hal-hal sebagai berikut :

asumsi mengenai proses repricing untuk non maturity deposit seperti giro dan tabungan

metode pengukuran IRRBB yang digunakan dan asumsi-asumsi yang mendasarinya

frekuensi pengukuran dan pemantauan IRRBB Persyaratan Kuantitatif 2 Peningkatan dan penurunan earning atau economic

value sebagai akibat skenario perubahan suku

bunga yang diterapkan di dalam stress test bank untuk mengukur eksposur IRRBB, dirinci berdasarkan mata uang.