BAB V

HASIL DAN PEMBAHASAN 5.1 Karakteristik dan Sosial Ekonomi Keluarga

Karakteristik dan sosial ekonomi keluarga yang ditanyakan pada survey ini meliputi status perkawinan, pekerjaan, status pendidikan dan distribusi usia. Sedangkan untuk identitas responden dari awal survey sudah ditentukan yaitu Ibu Rumah Tangga.

5.5.1. Umur Responden

Dari hasil survey didapat umur responden termuda 21 tahun , dan yang tertua 63 tahun. Umur responden terbanyak adalah 25–38 tahun yaitu berjumlah 61,9 persen (26 orang) dan jumlah yang paling sedikit adalah di bawah umur 25 tahun yaitu 2.4 persen (satu orang) untuk lebih jelasnya dapat dilihat pada Tabel 4.

Tabel 4. Umur Responden

No Umur Jumlah %

1 < 25 1 2

2 25 – 38 26 62

3 >38 15 36

Total 42 100

Berdasarkan tabel di atas bila dilihat usia produktif dari responden pada survey ini sebesar 62 persen lebih respondennya merupakan usia produktif. Umur responden berpengaruh pada tinggi rendahnya kontak masyarakat terhadap pelayanan kesehatan. Semakin tinggi atau semakin tua umur seseorang, maka

angka kesakitan semakin tinggi sehingga kontak terhadap pelayanan kesehatan semakin tinggi pula. Hal ini berimplikasi pada tinggi rendahnya premi asuransi yang harus dibayarkankan. Berdasarkan penelitian, 62 persen penduduk Kota Sukabumi merupakan usia produktif. Ini berimplikasi pada besaran premi asuransi yang dibayarkan adalah menengah atau tidak terlalu tinggi.

5.5.2. Status Perkawinan

Pada Tabel berikut (Tabel 5) dijelaskan mengenai status perkawinan dari responden.

Tabel 5. Status Perkawinan Responden

No Status Perkawinan Jumlah %

1 Kawin 36 85,7

2 Belum Kawin 0 0

3 Janda 6 14,3

Total 42 100

Berdasarkan pada tabel di atas dapat dilihat bahwa sebesar 85,7 persen responden dalam survey ini berstatus kawin, dan sebesar 14,4 persen berstatus Janda. Sementara responden yang belum pernah kawin dalam survey ini tidak ditemukan. Status perkawinan seseorang menentukan pola penyakit yang diderita. Masyarakat yang memiliki belum kawin memiliki pola penyakit yang berbeda dengan yang berstatus kawin. Resiko untuk hamil, melahirkan, seksiologi akan dialami oleh masyarakat yang memiliki status kawin. Hal ini menyebabkan perbedaan frekuensi kontak terhadap pelayanan kesehatan, perbedaan tindakaan yang diperlukan, dan tentu saja ini berimplikasi juga pada perbedaan pembayaran premi.

Pendidikan merupakan komponen yang menggambarkan kualitas manusia. Tingginya pendidikan yang disandang menggambarkan tingginya tingkat pengetahuan yang dimiliki, dan tentu saja gaya hidup dan kualitas kehidupannya lebih baik dari pada masyarakat yang tidak berpendidikan. Hal ini berimplikasi pada tingkat penyediaan sarana pelayanan kesehatan yang harus disediakan. Masyarakat dengan pendidikan tinggi biasanya memiliki tingkat pemilihan sarana pelayanan kesehatan dan tingkat kepuasan terhadap pelayanan yang berbeda (lebih tinggi) dengan masyarakat yang kurang memiliki pendidikan. Berikut dalam Tabel 6 adalah tingkat pendidikan responden.

Tabel 6. Pendidikan Responden

No Jenis Pendidikan Jumlah %

1 Tidak/Belum Sekolah 0 0 2 Tidak tamat SD 3 7,1 3 Tamat SD 17 40,5 4 Tamat SLTP 8 19 5 Tamat SLTA 14 33,4 6 Tamat Akademi 0 0

7 Tamat Perguruan Tinggi 0 0

Total 42 100

Melihat dari tabel di atas , responden dalam survey ini paling banyak adalah mereka yang pernah menamatkan pendidikan pada tingkat SD yakni 40.5 persen, kemudian tertinggi ke dua adalah tamatan SLTA sebesar 33.4 persen. Sisanya adalah tamatan SLTP 19 persen dan dan tidak tamat SD 7.1 persen. Dalam survey ini tidak ditemukan responden yang tidak/belum sekolah. Hal

tersebut memperlihatkan bahwa sarana pelayanan yang harus disediakan untuk kepuasan masyarakat yang maksimal tidaklah terlalu rumit.

5.5.4. Pekerjaaan Responden

Responden yang diwawancarai seluruhnya adalah ibu rumah tangga, dimana aktivitas pekerjaan dapat dilihat dari Tabel 7.

Tabel 7. Jenis Pekerjaan Responden

No Pekerjaan Jumlah %

1 Tidak bekerja 25 59.5

2 Pegawai Negeri Sipil/TNI 1 2.4

3 Karyawan swasta 0 -

4 Petani/berkebun milik sendiri 0 -

5 Nelayan 0 - 6 Wiraswasta/dagang 13 31 7 Buruh/supir/tukang 1 2.4 8 Pensiunan 1 2.4 9 Lain-lain 1 2.4 Total 42 100

Berdasarkan tabel di atas dapat dilihat bahwa sebesar 59.5 persen responden tidak bekerja dan 31 persen sebagai wiraswasta/dagang, sisanya pensiunan, buruh, PNS (Pegawai Negeri Sipil) dan lain-lain (guru ngaji) masing- masing sebesar 2.4 persen. Dari hasil wawancara didapatkan bahwa lokasi kerja mereka sebesar 18 persen berada di Kota Sukabumi dan sisanya di luar Kota Sukabumi. Jenis pekerjaan responden memiliki implikasi yang sama dengan tingkat pendidikan masyarakat, yakni berimplikasi pada perbedaan terhadap pemilihan sarana pelayanan kesehatan yang diinginkan. Hal itu berarti semakin

tinggi jenis pekerjaan yang dimiliki, maka tingkat kepuasan terhadap pelayanan sarana pelayanan kesehatan akan semakin tinggi, masyarakat dengan status pekerjaan tersebut lebih memilih sarana pelayanan yang lebih baik. Oleh sebab itu, penyelenggara asuransi perlu memperhatikan sarana seperti apa yang perlu disediakan untuk tingkat kepuasan yang lebih tinggi, meskipun harus menyesuaikan premi yang dikenakan.

5.5.5. Kepemilikan Rumah.

Dari hasil wawancara dengan responden didapatkan bahwa tempat tinggal responden (status kepemilikan rumah) yang didiami seperti terlihat dalam Tabel 8. Tabel 8. Status Kepemilikan Rumah

No Status Kepemilikan Rumah Jumlah %

1 Rumah sendiri 23 54.8

2 Rumah Keluarga/Orang tua 4 9.5

3 Sewa/Kontrak 15 35.7

Jumlah 42 100

Melihat Tabel 8 di atas, kepemilikan rumah responden sebesar 54.8 persen merupakan rumah milik sendiri, 35.7 persen responden sewa rumah dan sebesar 9.5 persen tinggal di rumah keluarga/orang tua. Berdasarkan pada hasil penelitian tersebut sebagian besar responden yang diambil memiliki rumah sendiri hal ini berimplikasi terhadap kontak masyarakat terhadap pelayanan kesehatan. Masyarakat yang memiliki rumah sendiri memiliki resiko berobat yang tidak terlalu tinggi. Hal tersebut berarti bahwa tingkat kontak terhadap pelayanan kesehatan juga berkurang. Hal tersebut akhirnya mempengaruhi besaran premi yang dibebankan.

5.2. Pola Pembiayaan Masyarakat yang Tidak Memiliki Asuransi Kesehatan Pola pembiayaan masyarakat merupakan suatu hal penting dalam penelitian pelayanan kesehatan masyarakat. Pola pembiayaan masyarakat menggambarkan perilaku masyarakat dalam melakukan kontak terhadap pelayanan kesehatan. Pola pembiayaan masyarakat meliputi bagaimana frekuensi atau intensitas masyarakat dalam melakukan kontak terhadap pelayanan kesehatan yang digambarkan dengan pengalaman sakit/periksa, cara pembayaran yang dilakukan terhadap pelayanan kesehatan tersebut, pengalaman, harapan pelayanan di puskesmas dan kemauan masyarakat untuk membayar pelayanan kesehatan, serta kemampuan masyarakat untuk membayar pelayanan kesehatan.

5.2.1. Pengalaman Sakit/Periksa Bulan Lalu

Pengalaman sakit sebulan yang lalu ini mencerminkan kondisi yang masih diingat oleh responden tentang status kesehatan dan bagaimana kontak dengan pelayanan kesehatan. Berdasarkan Tabel 9 terdapat sebanyak 71.4 persen responden, keluarganya pernah mengeluh sakit, 28,6 persen responden tidak mempunyai keluhan sakit. Keluhan sakit yang dialami oleh responden pada umumnya panas, batuk pilek, diare, sakit gangguan pencernaan dan hipertensi selengkapnya dapat dilihat dalam Tabel 9.

Tabel 9. Pengalaman Sakit Responden/Keluarga Responden Sebulan Lalu

No Pengalaman Sakit Jumlah %

1 Ada keluhan 30 71.4

2 Tidak ada keluhan 12 28.6

Bila melihat data kota Sukabumi secara keseluruhan (Laporan akhir survey ATP/WTP Kota Sukabumi, 2006) menunjukkan bahwa lima penyakit yang sering dikeluhkan berturut turut adalah Infeksi Saluran Pernafasan Atas / ISPA (30, persen), Panas (19 persen), gangguan pencernaan (tujuh persen), hipertensi (4,8 persen), diare (tiga persen), typus (2,8 persen), sakit gigi (dua persen) , TBC (1.3 persen), kecelakaan (1.3 persen) dan sesak napas (0.8 persen).

Perbedaan variasi pola penyakit antara hasil penelitian dengan hasil survey ATP/WTP yang mencerminkan data keseluruhan Kota Sukabumi, ini berdampak pada besaran biaya yang dikeluarkan untuk menangani penyakit-penyakit tersebut. Beberapa istilah yang disebut penyakit-penyakit katastropik atau penyakit-penyakit yang memerlukan pembiayaan besar, hal tersebut belum diperhitungkan secara jelas terhadap kontribusi penambahan premi. Terdapat beberapa pengecualian yang digunakan dalam perhitungan premi terkait dengan perbedaan variasi pola penyakit yaitu penyertaan atau tanpa penyakit katastropik dalam cakupan pelayanan yang dapat diklaim berdasarkan premi yang dibayarkan.

Secara nasional berdasarkan kaidah asuransi yang berlaku penyakit katastropik seperti gagal ginjal melalui penanganan cuci darah (heamodialisa) yang terus menerus dibuat suatu perhitungan tersendiri yang lebih fair sehingga dapat menguntungkan semua pihak, baik asuradur, peserta maupun pemberi pelayan kesehatan.

Penentuan premi berdasarkan pola variasi penyakit juga ditentukan oleh hal-hal lain yang menyangkut provider/pemberi pelayanan kesehatan (PPK). Kejelasan standar operating prosedur (SOP) menjamin bahwa akan sangat

minimnya terjadi kecurangan asuransi (fraud) dan penggunaan fasilitas yang berlebihan (over utilization). Kendali berikutnya adalah melalui kejelasan clinical

pathway yang harus dijalankan oleh semua stakeholder pemberi pelayanan

kesehatan.

Bila melihat dari responden/keluarga responden yang mengeluh sakit berdasarkan hasil wawancara didapatkan lama sakit yang diderita responden rata– rata delapan hari. Ini mencerminkan kualitas layanan kesehatan yang didapatan. Semakin lama masa sakit yang diderita semakin kurangnya profesionalitas pemberi pelayan kesehatan dalam memberikan pelayanan. Faktor lain yang dapat diidentifikasi menyebabkan masa lama sakit adalah perilaku klien apakah telah mematuhi protokol pengobatan atau masih melakukan hal – hal lain di luar protokol pengobatan.

Biaya yang dikeluarkan untuk mengobati penyakit dalam jangka waktu satu bulan sebelum penelitian, minimal Rp. 1,400-‘ dan maksimal Rp. 2,000,000,- (Lampiran 1), sebagian besar responden menanggung biaya pengobatan lebih kecil dari Rp 12,500,-. Dari hasil wawancara tentang pola pencarian pengobatan diketahui paling banyak responden menggunakan pelayanan di Puskesmas sebesar 92.9 persen (rawat jalan) dan sisanya 4.8 persen berobat rawat inap di Rumah Sakit Pemerintah Daerah.

Tabel 10. Biaya Pengobatan Sakit Responden

No. Biaya Pengobatan Jumlah %

1 < 12500 24 57

2 12500 – 100000 8 19

Dari pengumpulan data diketahui bahwa cara pembayaran yang dilakukan oleh responden bervariasi seperti yang terlihat dalam Tabel 11.

Tabel 11. Cara Bayar Responden

No Cara bayar Jumlah responden %

1 Tunai 40 95.2

2 Lainnya 2 4.8

Total 42 100

Terkait dengan besaran kredit, semakin tinggi lama sakit semakin membesarkan premi yang hitung, dan hal ini akan berdampak semakin tingginya pembiayaan kesehatan yang dikeluarkan. Pembayaran dengan menggunakan uang cash sebesar 95.2 persen, dan lainnya 4.8 persen. Hal ini menunjukan bahwa perlindungan asuransi kesehatan terhadap masyarakat Kota Sukabumi perlu menjadi perhatian pemerintah Kota Sukabumi. Seperti diamanatkan Undang – undang tentang Sistem Jaminan Sosial Nasional (SJSN) bahwa harus terwujudnya cakupan universal, dimana seluruh masyarakat terjangkau oleh asuransi. Data di atas menunjukan bahwa masih besarnya proporsi pembayaran dengan uang cash (83.3 persen). Hal ini tentunya sangat memberatkan bagi masyarakat dalam aksesibilitas terhadap pelayanan kesehatan. Cakupan universal asuransi kesehatan seperti yang di cita–citakan oleh pemerintah dapat mulai dilaksanakan melalui pengelompokan asuransi secara bertahap.

Berdasarkan hasil wawancara dengan pengambil keputusan dari Pemerintah Kota Sukabumi, dikatakan bahwa kemudahan masyarakat Kota Sukabumi menggunakan pelayanan kesehatan tanpa terbebani dengan cara pembayaran secara langsung (cash) merupakan salah satu aspek penting dalam

perlindungan kesehatan masyarakat, disamping aspek ketersediaan dan keterjangkauan nya. Hal tersebut dapat dicerminkan dengan jaminan kesehatan dari badan asuransi kesehatan terhadap pelayanan kesehatan. Disamping itu, pengambil keputusan dari Pemerintah Kota Sukabumi juga mengemukakan bahwa dalam RPJPD 25 tahun kedepan masyarakat Kota Sukabumi harus sudah terkaper oleh Asuransi Kesehatan.

Dari hasil wawancara tersebut diperoleh gambaran yang jelas tentang pelaksanaan cakupan menyeluruh asuransi kesehatan. Akan tetapi untuk itu diperlukan upaya-upaya akselerasi agar pelaksanaan cakupan menyeluruh asuransi kesehatan dapat diwujudkan hanya dalam rentang waktu yang tidak relatif lama. Diperlukan komitmen dari seluruh pihak yang berkepentingan dalam mewujudkan hal tersebut mulai dari kebijakan politis, kebijakan anggaran dan keuangan serta kebijakan pada sector pelayanan kesehatan itu sendiri. Pengalaman negara-negara tetangga dalam mewujudkan cakupan menyeluruh asuransi kesehatan dilakukan dengan mengcover asuransi berkelompok, kelompok petani, kelompok nelayan dan kelompok sector formal lainnya, dimana premi dikumpulkan oleh perwakilan kelompok tersebut.

5.2.2. Pengalaman, Harapan Pelayanan di Puskesmas dan Kemauan Masyarakat Untuk Membayar Pelayanan Kesehatan (WTP)

Dari hasil survey seperti disebutkan di atas 92.5 persen responden memilih Puskesmas dalam hal pengobatan penyakitnya bila sakit, khususnya untuk rawat jalan dibanding ke Rumah Sakit. Sehingga harapan responden terhadap pelayanan di Puskesmas dari jawaban yang disampaikan adalah adanya peningkatan keramahan petugas, keterampilan petugas dalam memberi

pengobatan, kelengkapan alat yang disediakan, kebersihan fasilitas kesehatan, keterjangkauan tempat fasilitas kesehatan, obat-obatan yang bagus, jam buka Puskesmas sampai sore . Dengan pelayanan seperti tersebut responden bersedia membayar retribusi Puskesmas minimal Rp. 2000,- dan maksimal Rp. 50,000,- Selengkapnya dapat dilihat pada Lampiran 2. Bila dirata-ratakan kesediaan membayar responden terhadap tarif di puskesmas dengan pelayanan yang sesuai harapannya adalah Rp. 12,500,-

Penentuan rawat jalan tingkat pertama dapat juga ditetapkan berdasarkan kesepakatan antara peserta dengan asuradur. Beberapa hal yang menjadi pertimbangan adalah jarak antara pemberi pelayanan kesehatan dengan peserta. Prakondisi yang terjadi secara umum saat ini adalah aksesibilitas geografis. Pada beberapa daerah terjadi prakondisi yang cukup memprihatinkan dimana tidak terjadi pemanfaatan pemberi pelayanan kesehatan dikarenakan ongkos kendaraan untuk menuju pemberi pelayanan kesehatan yang sangat jauh. Seperti hal tersebut ini bahwa tarif puskesmas hanya Rp.2,000,- (dua ribu rupiah) sedangkan ongkos ojek sebesar Rp. 20,000,- (dua puluh ribu rupiah). Prakondisi tersebut yang salah satunya menyebabkan belum optimalnya pelaksanaan Jaminan Kesehatan Daerah (JAMKESDA) beberapa waktu lalu.

5.2.3. Kemampuan Masyarakat Untuk Membayar Pelayanan Kesehatan Kemampuan membayar biaya pelayanan kesehatan bisa dilihat dari beberapa dasar. Berdasarkan pengeluaran untuk bukan makanan (non food) atau

ATP 1; Pengeluaran bukan makanan dikurangi pengeluaran untuk pesta dan

Tembakau, sirih dan rokok serta bahan tahan lama atau ATP 3 ; serta jumlah 5% pengeluaran bukan makanan atau ATP 4.

a) Pengeluaran Rata-rata Rumah Tangga

Pengeluaran untuk makanan selama sebulan rata-rata Rp. 671,433,- dimana porsi pengeluaran terbesar adalah pengeluaran makanan jadi sebesar Rp. 178,248,-, disusul kedua terbesar adalah pengeluaran padi-padian sebesar Rp. 107,140,- . Pada Tabel 12 di bawah dapat dilihat dengan jelas jenis makanan dan jumlah uang yang dikeluarkan.

Tabel 12. Rata – rata Pengeluaran Rumah Tangga Untuk Makanan Selama Satu Bulan

No Jenis Kebutuhan Jumlah (Rp) %

1 Padi-padian 107,140 16.0

2 Umbi-umbian 3,717 0.6

3 Minyak Sayur/ goreng 32,374 15.4

4 Ikan, telur 103,486 15.4 5 Daging 40,869 6.1 6 Susu 51,721 7.7 7 Sayur mayur 48,714 7.3 8 Buah-buahan 32,143 4.8 9 Makanan Jadi 178,248 26.5 10 Bahan Minuman 42,402 6.3 11 Makan di luar 25,857 3.9 12 Lainnya 4,762 0.7 Total 671,433

b) Pengeluaran Untuk Kebutuhan Bukan Makanan

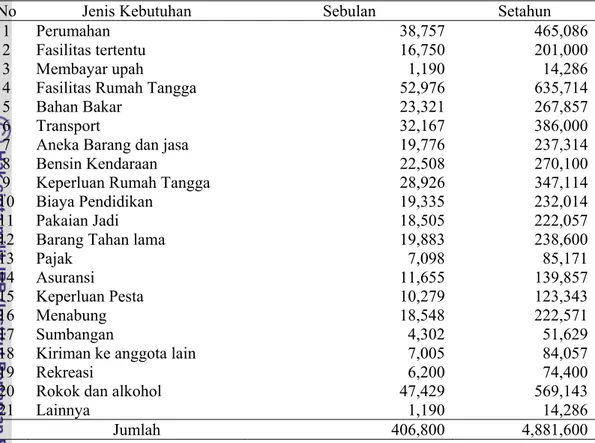

Berdasarkan hasil survey diperoleh data pengeluaran rumah tangga untuk kebutuhan bukan makan selama sebulan yang lalu dengan nilai Rp. 406,800,- dan setahun yang lalu dengan nilai Rp. 4,881,600,- seperti terlihat dalam Tabel 13.

Tabel. 13. Pengeluaran Rumah Tangga Untuk Bukan Makanan Sebulan dan Setahun Yang Lalu

No Jenis Kebutuhan Sebulan Setahun

1 Perumahan 38,757 465,086

2 Fasilitas tertentu 16,750 201,000

3 Membayar upah 1,190 14,286

4 Fasilitas Rumah Tangga 52,976 635,714

5 Bahan Bakar 23,321 267,857

6 Transport 32,167 386,000

7 Aneka Barang dan jasa 19,776 237,314

8 Bensin Kendaraan 22,508 270,100

9 Keperluan Rumah Tangga 28,926 347,114 10 Biaya Pendidikan 19,335 232,014

11 Pakaian Jadi 18,505 222,057

12 Barang Tahan lama 19,883 238,600

13 Pajak 7,098 85,171

14 Asuransi 11,655 139,857

15 Keperluan Pesta 10,279 123,343

16 Menabung 18,548 222,571

17 Sumbangan 4,302 51,629

18 Kiriman ke anggota lain 7,005 84,057

19 Rekreasi 6,200 74,400

20 Rokok dan alkohol 47,429 569,143

21 Lainnya 1,190 14,286

Jumlah 406,800 4,881,600

c) Rata-rata Pengeluaran Rumah Tangga Sebulan

Pengeluaran rata-rata Rumah Tangga dalam sebulan yang diperoleh dari penjumlahan rata-rata pengeluaran untuk makanan sebulan (diperoleh dari jumlah pengeluaran makanan seminggu dikali tiga puluh dibagai tujuh) dengan rata–rata pengeluaran untuk bukan makanan sebulan. Pengeluaran untuk makanan bagi masyarakat Kota Sukabumi adalah sebesar 62.3 persen, sedangkan pengeluaran untuk kebutuhan bukan makanan yakni 37.7 persen, dan rata-rata pengeluaran rumah tangga sebulan adalah sebesar Rp. 1,078,235,- , untuk lebih jelasnya dapat dilihat dalam Tabel 14.

Tabel 14. Rata-rata Pengeluaran Rumah Tangga Responden Berdasarkan Pengeluaran Makanan dan Bukan Makanan Selama Sebulan

No Jenis Pengeluaran Jumlah (Rp) %

1 Pengeluaran Makanan 671,435 62.3

2 Pengeluaran bukan

Makanan 406,800 37.7

Total 1,078,235 100

Untuk mengetahui kemampuan masyarakat dalam membayar pelayanan kesehatan, pada penelitian ini, peneliti memilih ATP 4 yaitu lima persen pengeluaran bukan makanan, dimana untuk mengukur tingkat kemampuan masyarakat di Kota Sukabumi dalam hal belanja kesehatannya berpedoman pada ketentuan WHO bahwa porsi untuk kesehatan adalah sebesar lima persen dari pengeluaran masyarakat per bulan yang dibelanjakan untuk kebutuhan bukan makanan.

Untuk ATP 4 dideskripsikan dalam Gambar 5 dimana pengeluaran tertinggi terdapat pada titik satu yang menyatakan bahwa hanya satu responden yang memiliki kemampuan membayar dengan nilai Rp. 61.215,-, sedangkan sebanyak 80 persen dari total responden yang diambil menyatakan mampu membayar pelayanan kesehatan sebesar Rp. 16.000, - dan 100 persen responden menyatakan mampu untuk membayar sejumlah pengeluaran terendah yakni Rp. 4.015. Berdasarkan Gambar 5 tersebut juga dapat terlihat bahwa tingkat kemampuan bayar masyarakat terhadap pelayanan kesehatan tinggi. Hal ini terlihat dari hasil wawancara terhadap responden yang menyatakan bahwa 80 persen responden memiliki kemampuan bayar terhadap pelayanan kesehatan sebesar Rp 16.000. Hal tersebut melebihi tingkat pelayanan kesehatan yang diterapkan yaitu sebesar Rp 10.000 untuk pembayaran rawat jalan di Rumah

Sakit. Disamping itu, 20 persen yang lain memiliki kemampuan membayar terhadap pelayanan kesehatan sebesar Rp 4.015.

Kemampuan membayar (ATP)

Jumlah Responden Gambar 5. Deskripsi ATP 4 Berdasarkan Lima Persen Pengeluaran Bukan

Makanan

Hal itu berarti bahwa sekitar 80 persen masyarakat Kota Sukabumi memiliki kemampuan untuk membayar pelayanan kesehatan yang tinggi dan hanya 20 persen masyarakat Kota Sukabumi membutuhkan bantuan pemerintah untuk pengadaan pelayanan kesehatan.

5.3. Penentuan Premi Asuransi

Dalam penentuan premi asuransi kesehatan untuk penduduk Kota Sukabumi penulis mengacu kepada pedoman penetapan premi asuransi yang dikeluarkan oleh Departemen Kesehatan. Besaran premi didapat dengan cara menghitung jumlah dari biaya-biaya per kapita pelayanan kesehatan per responden. Biaya per kapita tersebut diperoleh dengan mengalikan rasio penggunaan dengan biaya rata-rata per unit pelayanan masing-masing. Hal ini dilakukan karena data kontak rate dari penduduk kota Sukabumi ke pelayanan kesehatan baik ke Pemerintah maupun swasta tidak dapat dihitung, karena data

yang ada pada pelayanan kesehatan hanya menggambarkan kunjungan penduduk ke pelayanan kesehatan, bukan kontak rate . Tingkat penggunaan (utilisasi) yang digunakan untuk menghitung besaran premi pada kajian ini mengacu pada data pemanfaatan rumah tangga untuk pelayanan kesehatan dari hasil SUSENAS 1998, dengan satuan biaya yang telah disesuaikan dengan tingkat pembiayaan kesehatan Kota Sukabumi. Pendekatan ini sesuai dengan pendekatan penghitungan biaya kapita jaminan pelayanan kesehatan masyarakat dengan prinsip community rating (Tim Pengajar Manajemen Keuangan Rumah Sakit, 1999). Berdasarkan pedoman yang ada tentang utilisasi tersebut maka perhitungan besaran premi secara lebih rinci dapat dilihat pada Tabel 15.

Tabel 15 Penghitungan Premi Universal Coverage dengan Community Rating Kota Sukabumi Tahun 2007

No Jenis Pelayanan Tingkat Penggunaan (utilisasi)

Satuan Biaya (rp) Biaya Perkapita (rp) 1 Rawat Jalan Tingkat I

- Dokter Umum - Dokter Gigi - Obat 12.2 1.06 16.26 13,000 42,000 1,586 445 2 Rawat Jalan Tingkat II

- Dokter Spesialis - Obat - Penunjang Diagnosis 1.89 1.89 0.458 25,000 20,000 15,000 473 378 69 3 Rawat Inap 0.554 500,000 2,770 4 Operasi - Besar - Sedang - Kecil 0.0304 0.0504 0.0277 600,000 450,000 300,000 182 227 83 5 Layanan Gawat Darurat 0.0307 200,000 61

6 Persalinan 0.0797 60,000 48

7 Pencegahan / penyuluhan 0.2 25,000 50

TOTAL (besaran premi) 6,372

Berdasarkan informasi dari Tabel 15 terlihat bahwa dengan menggunakan asumsi standar tingkat penggunaan (utilisasi) secara nasional, maka diketahui bahwa jumlah premi untuk cakupan layanan seperti tersebut di atas adalah

minimal Rp 6.372,- (enam ribu tiga ratus tujuh puluh dua rupiah). Hal ini masih dapat dibuat beberapa skenario tertentu sehingga didapatkan besar premi yang paling rasional. Beberapa skenario yang dapat dikembangkan adalah pendekatan single global budgeting dan penentuan tarif yang diproyeksikan untuk lima tahun ke depan. Akan tetapi hal ini tidak dilakukan pada penelitian ini.

Dalam upaya mewujudkan cakupan menyeluruh asuransi kesehatan di Kota Sukabumi dapat ditempuh melalui asuransi kelompok yang diwajibkan oleh pemerintah daerah baik melalui perangkat hukum Perda (Peraturan Daerah) maupun Keputusan Walikota. Asuransi wajib membawa implikasi ekonomis, baik yang bersifat merugikan maupun yang bersifat menguntungkan. Metoda

community rating dapat disimulasikan sehingga premi masing-masing dapat

bervariasi setelah diterapkan penyesuaian, misalnya penyesuaian premi menurut ukuran keluarga yang tercakup asuransi.

Dalam tahap berikutnya beberapa skenario penentuan premi dan penunjukkan Bapel (Badan Pelaksana) asuransi serta metoda collecting preminya dapat diterapkan. Setelah diketahui besaran anggaran yang menjadi kebutuhan kesehatan, dapat diwujudkan melalui peristilahan public service obligation yang merupakan tanggung jawab pemerintah dalam menjamin masyarakat terhadap kepastian mendapatkan pelayanan kesehatan. Besaran sharing premi dapat ditetapkan dengan sharing antara pemerintah pusat, pemerintah provinsi maupun pemerintah daerah dan juga sharing premi masyarakat itu sendiri. Akan tetapi karena keterbatasan data yang dapat diperoleh maka pendekatan-pendekatan dan simulasi scenario tersebut juga tidak dilakukan dalam penelitian ini.