ANALISIS PENGAKUAN DAN PENGUKURAN DALAM PERNYATAAN STANDAR AKUNTANSI KEUANGAN 105 UNTUK PEMILIK DANA

PEMBIAYAAN MUDHARABAH PADA KJKS BMT BEN BAROKAH ROWOSARI Umi Reza Main

Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang

umi.rizarpl@gmail.com ABSTRACT

Accounting for Mudarabah has been set up in the Statement of Financial Accounting Standards No. 105. This research is conducted on KJKS BMT Ben Barokah Rowosari with examining the recognition and measurement. This research aims to analyze the compatibility on KJKS BMT Ben Barokah, whether it is in accordance with the SFAS No. 105 about accounting Mudarabah which includes: recognition and measurement on the mudarabah financing. The type of research used is a qualitative descriptive research without the help of the data processing with the purpose to describe the state of the object about the problems faced by the subject being examined. From the results of the analysis and data processing, known that accounting for mudarabah on KJKS BMT Ben Barokah Rowosari is in accordance with the Statement of Financial Accounting Standards No. 105 consisting of: recognition and measurement. Cooperative has already prepared in accordance with the SFAS 105.

Key Words : Recognition and Measurement, SFAS No. 105, Mudarabah ABSTRAK

Perlakuan akuntansi mudarabah telah diatur dalam Pernyataan Standar Akuntansi Keuangan Nomor 105. Penelitian ini dilakukan di KJKS BMT Ben Barokah Rowosari dengan meneliti pengakuan dan pengukuran. Penelitian ini bertujuan untuk mengetahui kesesuaian KJKS BMT Ben Barokah, apakah sudah sesuai dengan PSAK No. 105 tentang Akuntansi Mudarabah yang mencakup : pengakuan dan pengukuran pada pembiayaan mudarabah. Jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif tanpa bantuan alat pengolah data dengan tujuan untuk menggambarkan keadaan obyek tentang permasalahan yang dihadapi oleh subyek yang diteliti. Dari hasil analisis dan pengolahan data, diketahuhi bahwa perlakuan akuntansi mudarabah pada KJKS BMT Ben Barokah Rowosari telah sesuai dengan Pernyataan Standar Akuntansi Keuangan Nomor 105 yang terdiri dari: pengakuan dan pengukuran. Koperasi sudah menyusun sesuai dengan PSAK 105.

PENDAHULUAN

Bank syariah kini menjadi pilihan yang cerdas bagi para pengelola modal dalam investasi yang akan dijalankan, ini menandakan bahwa lembaga keuangan sangat memperdulikan prinsip–prinsip syariah dalam ber-muamalah. Tidak hanya lembaga keuangan saja namun lembaga bukan bank ikut serta dalam mengembangkan perekonomian di Indonesia, salah satunya adalah Koperasi Jasa Keuangan Syariah (KJKS) atau Baitul Maal wa Tamwil (BMT).

Lahirnya BMT (Baitul Maal Wa Tamwil) menunjang sistem perekonomian di masyarakat sekitar khususnya daerah yang dekat di sekitarnya. Selain sebagai lembaga keuangan islam, BMT memberikan arahan kepada masyarakat tentang pemahaman agama yang masih tergolong rendah pengetahuan. Supaya bmt perperan sebagai lembaga ekonomi dan sosial agama yang benar-benar nyata hasilnya. (Sumiyanto, 2008).

BMT sendiri sangat berperan penting dalam menjembatani modal kerja bagi masyarakat yang berada di sekitar daerah koperasi. Tujuannya agar dapat memantau (memonitoring) usaha yang dijalankan oleh nasabah (pengelola dana). Sehingga BMT mengetahui secara riil usaha yang dijalankan nasabah tersebut.

Pernyataan Standar Akuntansi Keuangan dikeluarkan oleh Ikatan Akuntan Indonesia, di Indonesia sendiri ada 4 standar yaitu: IFRS, SAK ETAP, Standar Akuntansi Syariah, dan Pemerintah. Dilihat dari keempat standar tersebut bahwa IAI sangat peduli dengan perkembangan akuntansi di Indonesia apalagi jika mempengaruhi dunnia usaha dan profesi akuntan. Salah satunya standar akuntansi syariah tentang akuntansi mudharabah yaitu PSAK Nomor 105 yang sudah disempurnakan oleh IAI (2007) pada tahun efektif 1 januari 2008 Pernyataan ini bertujuan untuk mengatur pengakuan dan pengukuran, penyajian, pengungkapan transaksi mudharabah.

Istilah KJKS atau BMT memiliki dua peran dalam operasionalnya yaitu: Baitul Maal (sebagai penyalur dana seperti : ZIS atau Zakat, infaq dan Sodaqah kemudian dibagika kepada orang-orang yang membutuhkan) dan Baitul Tamwil (sebagai penghimpun dana seperti: pembiayaan yang akan memunculkan profit untuk suatu usaha yang produktif).

Dengan demikian standar akuntasi syariah KJKS atau BMT mengacu pada PSAK Nomor 101 tentang penyusunan laporan keuangan syariah. Sehingga dalam penelitian ini berfokus pada PSAK No. 105 tentang akuntansi mudharabah pada produk pembiayaan mudharabah di KJKS BMT Ben Barokah Rowosari. Berdasarkan latar belakang dan batasan, rumusan masalah sebagai berikut yaitu “Apakah perlakuan akuntansi terhadap pembiayaan mudharabah di KJKS BMT Ben Barokah Rowosari sudah sesuai dengan PSAK No. 105?”

Penelitian Terdahulu

Menurut Marpaung dan Siti (2012), dengan judul “Analisis Perlakuan Akuntansi Pendanaan Mudharabah Dalam Kaitannya dengan PSAK 105 Pada PT Bank Jabar Banten Syariah” hasil penelitian Perlakuan akuntansi yang diterapkan oleh PT Bank Jabar Banten Syariah cabang Bogor secara umum dapat dikatakan telah dilakukan sesuai dengan aturan dan ketentuan yang berlaku, yaitu PSAK No. 105. Kesesuaian dengan PSAK No. 105 tersebut, ditinjau dari akuntansi pengelola dana yang tercermin pada paragraph 25, 11, 28, 29, dan 36. Serta penyajian dan pengungkapan pada laporan keuangan telah dilaporkan secara wajar sesuai dengan laporan audit.

Menurut penelitian Mawarid (2014), yang berjudul “Analisis Penerapan Standar Akuntansi keuangan (SAK) nomor 105 Tentang Pembiayaan Mudharabah Pada Laporan Keuangan Koperasi Jasa keuangan Syariah Kalbar madani Pontianak”, hasil dari penelitian KJKS Kalbar Madani Pontianak telah melaksanakan kebijakan tentang penyaluran pembiayaan mudharabah sesuai dengan SAK 105, namun untuk penyusunan laporan keuangan secara keseluruhan masih memiliki kekurangan. Hal ini karena di dalam laporan keuangannya hanya neraca dan laporan laba rugi yang telah sesuai dengan pedoman penyusunan laporan keuangan KJKS.

Menurut penelitian Turrosifa dan Akhmad (2013), mengenai “Penerapan PSAK No. 105 Dalam Transaksi Pembiayaan Mudharabah Pada Bank Syariah Bukopin Cabang Sidoarjo”, hasil penelitian Bank Syariah Bukopin Cabang Sidoarjo telah mampu menerapkan PSAK No.105 pada produk pembiayaan mudharabah dengan benar mulai dari pengakuan pembiayaan mudharabah yaitu pada saat pembayaran kas, pengukuran diukur dalam bentuk kas yang diberikan bank, penyajian disajikan dalam laporan keuangan pada komponen neraca disebelah aktiva sebesar tagihan bank kepada nasabah dan pengungkapan mudharabah diungkapkan pada catatan atas laporan keuangan, timbulnya biaya-biaya yang diakibatkan adanya pencairan, pada saat pengembalian pembiayaan oleh nasabah dan pada saat perolehan pendapatan bagi hasil, semua itu telah sesuai dengan PSAK No.105 tentang Akuntansi Mudharabah.

Suripto (2012) penelitiannya tentang “Analisis Perlakuan Akuntansi Simpanan Berjangka Mudharabah Berdasarkan PSAK No. 105 Pada KJKS/BMT Di Kabupaten Pemalang”, hasil penelitian ada beberapa perlakuan akuntansi terhadap simpanan berjangka mudharabah di ketiga KJKS/BMT di Pemalang tersebut yang belum sesuai dengan PSAK No. 105, sehingga terdapat perlakuan akuntansi yang masih perlu dikoreksi.

Warno dan Sri (2014) dalam penelitiannya tentang “Konsistensi Penerapan SAK Syariah Pada Koperasi Syariah”, menjelaskan bahwa Koperasi yang dalam aktivitasnya menggunakan prinsip syariah maka laporan keuangan menggunakan SAK Syariah. Akuntansi untuk KJKS dan UJKS Koperasi juga berpedoman pada Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah.

Berdasarkan uraian diatas ada dua kesamaan yaitu kesesuai hasil penelitian dalam perlakuan akuntansi mudharabah, selain itu dari judul sama-sama membahas tentang pembiayaan mudharabah.

Kerangka Konseptual

Maksud dan tujuan penelitian ini adalah pengakuan dan pengukuran di KJKS/BMT akan di analisis dengan membandingkan PSAK No. 105 kemudian akan ditemukan hasil dari analisis tersebut berupa rekomendasi pengakuan dan pengukuran. Sehingga peneliti bisa menarik kesimpulan dan saran dari analisis tersebut. Berikut adalah kerangka pemikiran:

Gambar 1 Kerangka Konseptual METODOLOGI PENELITIAN

Jenis data yang digunakan peneliti sebagai bahan analisis adalah data sekunder. Data tersebut dikumpulkan dengan dokumenter. Data primer digunakan untuk mengumpulkan data-data mengenai kebijakan manajemen dengan melakukan wawancara kepada manajer di KJKS yang menjadi objek peneliti.

Metode analisis yang digunakan peneliti adalah deskriptif kualitatif. Penelitian kualitatif merupakan penelitian yang bermaksud untuk memahami fenomena alami mengenai subyek penelitian secara holistik serta gambaran dalam bentuk kata-kata dan bahasa, dalam suatu konteks alami dengan memanfaatkan metode ilmiah (Moleong, 2006).

PSAK No. 105 KJKS BMT Ben Barokah ANALISIS Pengakuan dan Pengukuran Kesimpulan dan Saran

Deskriptif kualitatif merupakan metode analisis yang menggambarkan fenomena dan populasi dari subjek yang diteliti berupa : perorangan, sekelompok, industry, atau perspektif yang lain. Tujuan studi ini untuk menjelaskan aspek-aspek yang sesuai dengan fenomena yang diamati. Penelitian ini membantu peneliti untuk menjelaskan karakteristik subyek yang diamati, memberikan kajian dari berbagai aspek fenomena dan memberikan ide masalah dalam pengujian atau penelitian selanjutnya (Indriantoro, 2002).

Dalam penelitian ini peneliti mencoba memberikan gambaran secara sistematis, faktual, dan akurat mengenai perlakuan akuntansi mudharabah PSAK No. 105 dalam kaitannya pembiayaan mudharabah di KJKS BMT Ben Barokah Rowosari. Dalam penelitian yang dilakukan ini tidak berlaku luas hanya daerah atau wilayah yang di teliti saja. Objek yang diteliti adalah pengakuan dan pengukuran PSAK No. 105 dalam transaksi mudharabah pada KJKS BMT Ben Barokah Rowosari khususnya pembiayaan mudharabah dalam menghimpun dananya.

Berikut adalah metode pengumpulan data yang dilakukan peeneliti untuk di analisis dan menarik kesimpulan dari data yang di dapat dari objek sebagai berikut:

1. Metode observasi (pengamatan) dalam metode ini peneliti melakukan pengamatan secara langsung dengan objek yang bersangkutan yaitu: KJKS BMT Ben Barokah Rowosari yang meliputi: lokasi lembaga, produk-produk pembiayaan yang ditawarkan , khususnya pembiayaan mudharabah pada KJKS BMT Ben Barokah Rowosari

2. Wawancara yaitu metode yang dilakukan berupa tanya jawab secara langsung sesuai dengan masalah yang akan dipecahkan atau dibahas dalam penelitian kepada pihak yang bersangkutan (Gamsel, 2011). Dengan memberikan pertanyaan kepada objek peneliti mencatat berbagai jawaban dan mendapatkan data – data yang dibutuhkan dalam penelitian ini. Sehingga peneliti dengan mudah menganalisis data yang diberikan objek..

3. Dokumentasi adalah teknik pengumpulan data yang dibutuhkan peneliti. Data yang diperoleh dari KJKS ini adalah profil perusahaan, struktur organisasi, jurnal akuntansi pembiayaan mudharabah, laporan keuangan.

HASIL DAN PEMBAHASAN Pengakuan dan Pengukuran

Peneliti melakukan penelitian tentang akuntansi untuk pemilik dana karena hanya membahas pembiayaan mudharabah, adapun kesesuai munurut PSAK no. 105 sebagai berikut:

Akuntansi untuk pemilik dana PSAK No. 105 Paragraf 12-24

(Paragraf 12) Dana mudharabah yang disalurkan oleh pemilik dana diakui sebagai investasi mudharabah pada saat pembayaran kas atau penyerahan aset nonkas kepada pengelola dana.

Menurut penjelasan dari KJKS hasil dari wawancara, pada saat penyerahan pembiayaan diakui sebagai pembiayaan mudharabah.

(Paragraf 13) Pengukuran investasi mudharabah adalah sebagai berikut:

a. investasi mudharabah dalam bentuk kas diukur sebesar jumlah yang diberikan pada saat pembayaran;

penjelasannya: pengukuran pembiayaan mudharabah di KJKS dalam bentuk “kas/tunai” diukur sebesar jumlah yang dibayarkan.

(Paragraf 16) Usaha mudharabah dianggap mulai berjalan sejak dana atau modal usaha mudharabah diterima oleh pengelola dana.

Penjelasan: jadi, maksudnya pada saat nasabah menerima uang tunai sebagai pembiayaan, sudah dianggap bahwa usahanya sudah dimulai.

(Paragraf 18) Kelalaian atas kesalahan pengelola dana, antara lain,ditunjukkan oleh: a. Persyaratan yang ditentukan di dalam akad tidak dipenuhi.

b. Tidak terdapat kondisi di luar kemampuan (force majeur) yang lazim dan/atau yang telah ditentukan dalam akad;atau

c. Hasil keputusan dari institusi yang berwenang.

Penjelasan: akad perjanjian yang harus ditaati oleh nasabah karena sudah tercantum didalam perjanjian akad pembiayaan al-mudharabah.

(Paragraf 19) Jika akad mudharabah berakhir sebelum atau saat akad jatuh tempo dan belum dibayar oleh pengelola dana, maka investasi mudharabah diakui sebagai piutang. Penjelasan: pengakuan nasabah yang belum lunas atau nunggak dan belum bayar oleh nasabah, diakui sebagai piutang mudharabah jatuh tempoh.

(Paragraf 20) Jika investasi mudharabah melebihi satu periode pelaporan, penghasilan usaha diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati.

Penjelasan: pengakuan bagi hasil di KJKS sebesar 40:60

(Paragraf 21) Kerugian yang terjadi dalam suatu periode sebelum akad mudharabah berakhir diakui sebagai kerugian dan dibentuk penyisihan kerugian investasi. Pada saat akad mudharabah berakhir, selisih antara: · investasi mudharabah setelah dikurangi penyisihan kerugian investasi; dan · pengembalian investasi mudharabah; diakui sebagai keuntungan atau kerugian.

Penjelasan: pengakuan kerugian sebelum akad pembiayaan berakhir dan bukan kelalaian nasabah diakui “kerugian” dan dibentuk penyisihan kerugian pembiayaan, kemudian mengurangi pembiayaan mudharabah.

(Paragraf 22) Pengakuan penghasilan usaha mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil atas realisasi penghasilan usaha dari pengelola dana. Tidak diperkenankan mengakui pendapatan dari proyeksi hasil usaha.

Penjelasan: pengakuan penghasilan usaha mudharabah bisa di perhitungkan dari laporan laba/rugi dari nasabah.

(Paragraf 23) Kerugian akibat kelalaian atau kesalahan pengelola dana dibebankan pada pengelola dana dan tidak mengurangi investasi mudharabah.

Penjelasan: kerugian yang diakibatkan kesalahan nasabah yang tidak sesuai dengan akad perjanjian maka tidak mengurangi pembiayaan mudharabah.

(Paragraf 24) Bagian hasil usaha yang belum dibayar oleh pengelola dana diakui sebagai piutang dari pengelola dana.

Penjelasan: pengakuan keuntungan yang belum dibayarkan ke koperasi diakui sebagai piutang pendapatan bagi hasil mudharabah.

Dari data interview yang di dapat, dapat dianalisis perlakuan pembiayaan mudharabah di KJKS BMT Ben Barokah sebagai berikut :

1. KJKS BMT Ben Barokah sebagai pemilik dana (shahibul maal) yang menyediakan seluruh dana dan nasabah sebagai pengelola dana (mudharib) dalam usahanya.

2. Jangka waktu pembiayaan, pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan KJKS dan nasabah.

3. KJKS ikut serta dalam pengelolaan usaha nasabah yang berkaitan dengan tempat usaha, tata cara usaha, dan obyek investasinya (investasi yang terikat).

4. Pembiayaan yang diberikan dalam bentuk tunai “kas”.

5. Untuk pembagian keuntungan dari nasabah (mudharib) dinyatakan dalam bentuk nisbah yang sudah disepakati antara KJKS dengan nasabah.

6. KJKS menanggung seluruh risiko kerugian usaha yang dibiayai kecuali jika nasabah melakukan kecurangan, lalai, atau menyalahi perjanjian yang mengakibatkan kerugian usaha.

7. Nisbah bagi hasil yang ditetapkan oleh KJKS dalam pembiayaan mudharabah adalah 40% : 60% (KJKS : Nasabah)

8. Pembagian keuntungan dilakukan dengan menggunakan metode bagi laba (profit sharing)

9. kerugian usaha, pemilik modal dapat menyertakan persyaratan kepada pengelola dalam menjalankan usahanya dan harus disepakati secara bersama.

10. KJKS memberikan jaminan kepada nasabah berupa: BPKB dan Sertifikat.

Dari jurnal diatas dapat di analisis Perlakuan akuntansi pengakuan dan pengukuran di KJKS BMT Ben Barokah sebagai berikut :

1 Pembiayaan mudharabah dalam bentuk kas diakui pada saat pembayaran sebesar jumlah uang yang diberikan KJKS kepada pengelola dana.

2 Pembiayaan mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran.

3 Biaya yang terjadi akibat akad mudharabah diakui sebagai bagian pembiayaan mudharabah setelah disepakati bersama.

4 Penyisihan penghapusan pembiayaan mudharabah dibentuk pada saat nasabah menerima pembiayaan dari KJKS untuk mengantisipasi angsuran tunggakan (macet)

dalam pembayaran.

5 Pengakuan keuntungan/laba pembiayaan mudharabah diakui pada periode terjadinya hak bagi hasil

6 Pengakuan kerugian pembiayaan mudharabah diakui pada saat terjadinya kerugian tersebut dan mengurangi saldo pembiayaan mudharabah.

7 Kerugian yang timbul akibat kelalaian atau kesalahan mudharib diakui sebagai piutang mudharabah jatuh tempo.

Pengakuan di KJKS pada laporan posisi keuangan (neraca) pada akun pembiayaan mudharabah apabila ada penyisihan penghapusan aset produktif maka pembiayaan mudharabah dikurangi dengan penyisihan penghapusan aset produktif lihat tabel 4.1 . Pengakuan di laporan laba/rugi atau pada KJKS laporan perhitungan hasil usaha dengan nama akun pendapatan bagi hasil mudharabah apabila terjadi keuntungan dari pengelola dana (nasabah).

Pengukuran yang dilakukan oleh KJKS adalah dengan melihat laporan posisi keuangan (neraca) dan laporan laba/rugi. Pengukuran pada laporan posisi keuangan (neraca) dilihat dari akun pembiayaan mudharabah yang sudah diakui pada periode tertentu, sehingga untuk pengukuran memberikan nilai dari akun pembiayaan mudharabah yang sudah diakui didalam transaksi.

Berikut adalah ilustrasi transaksi pembiayaan mudharabah:

Pada tanggal 1 januari 2014, KJKS BMT Ben Barokah Rowosari mencairkan pembiayaan sebesar Rp 10.000.000 untuk pembiayaan mudharabah, maka jurnalnya: Db. Pembiayaan Mudharabah 10.000.000

Kr. Rekening Nasabah 10.000.000

Berikut adalah realisasi laba bersih UD. Pak Untung No Bulan Jumlah laba bersih (RP)

1 Februari 1.000.000

3 April 500.000

UD. Pak Untung sepakat melakukan pembayaran modal pembiayaan mudharabah secara di angsur atau bertahap sebanya 3x dalam 6 bulan.

1. Bulan februari akan dikembalikan modal mudharabah sebesar Rp 2.500.000 2. Bulan April akan dikembalikan modal mudharabah sebesar Rp 2.500.000 3. Bulan juni akan dikembalikan modal mudharabah sebesar Rp 5.000.000 Maka berikut penjabarannya:

Pembayaran Modal Saldo pembiayaan mudharabah Nisbah Bank Nasabah

Bulan Januari 0 10.000.000 40 60

Bulan Februari 2.500.000 7.500.000 30 70

Bulan April 2.500.000 5.000.000 20 80

Jurnalnya sebagai berikut:

Db. Rekening nasabah 2.500.000

Kr. Pembiayaan Mudharabah 2.500.000

Pada saat pembayaran angsuran modal kerja Db. Rekening nasabah 300.000*

Kr. Pendapatan Bagi Hasil 300.000

*laba bersih bulan februari x nisbah = 1.000.000 x 30% = 300.000 Pengakuan pendapatan bagi hasil.

Jurnal diatas adalah pembayaran angsuran modal kerja pada bulan februari dan pembagian hasil pada tanggal 1 februari.

Db. Rekening nasabah 2.500.000

Kr. Pembiayaan Mudharabah 2.500.000

Pada saat pembayaran angsuran modal kerja Db. Rekening nasabah 100.000*

Kr. Pendapatan Bagi Hasil 100.000

*laba bersih bulan april x nisbah = 500.000 x 20% = 100.000 Pengakuan pendapatan bagi hasil.

Jurnal diatas adalah pembayaran angsuran modal kerja pada bulan april dan pembagian hasil pada tanggal 1 april.

Db. Rekening nasabah 5.000.000

Kr. Pembiayaan Mudharabah 5.000.000

Pada saat pembayaran sisa modal kerja

Pada saat pelunasan sisa modal kerja tidak diakui sebagai pendapatan bagi hasil karena saldo pembiayaan mudharabah sudah “0” atau “lunas”.

Dari jurnal-jurnal diatas dapat dibuat jurnal eliminasi untuk pembiayaan mudharabah sebagai berikut:

Db. Rekening Nasabah 10.000.000

Kr. Pembiayaan Mudharabah 10.000.000

Jadi pemilik dana (KJKS) di akhir pembiayaan menerima sebesar Rp 10.400.000 (Rp 10.000.000 + Rp 300.000 + Rp 100.000).

Masih mengasumsi ilustrasi pada UD. Pak Untung jika mengakui rugi dari realisasi rugi UD. Pak Untung pada bulan februari maka perhitungan untuk mengakui rugi adalah sebagai berikut:

Jurnal pada saat pembentukan cadangan

Dr. Beban penyisihan kerugian aktiva produktif 1.000.000

Penghapusanbukuan:

Db. Penyisihan kerugian aktiva produktif 1.000.000

Kr. Pembiayaan mudharabah 1.000.000

Sehingga dapat disimpulkan bahwa kerugian pada UD. Pak Untung sebesar Rp 1.000.000 akan mengurangi saldo pembiayaan mudharabah. Pada awal pembiayaan sebesar Rp 10.000.000 setelah usahanya berjalan ternyata mengalami kerugian maka saldo pembiayaan sebesar Rp 9.000.000 (Rp 10.000.000 – Rp 1.000.000). Pengakuan laba/keuntungan diakui pada saat hak bagi hasil sesuai dengan nisbah yang disepakati diawal perjanjian sedangkan untuk kerugian diakui pada saat terjadinya kerugian kemudian mengurangi secara langsung saldo pembiayaan mudharabah.

Tabel kesesuaian

Secara singkat, hasil analisis dirangkum dalam tabel 2 yang menyajikan perlakuan akuntansi terhadap transaksi pembiayaan mudharabah yang dijalankan di KJKS BMT Ben Barokah Rowosari dan kesesuaian dengan PSAK No. 105 tentang Akuntansi Mudharabah. Berikut adalah tabel kesesuaian dari hasil analisis:

Tabel 2

PERBANDINGAN PERLAKUAN AKUNTANSI KJKS BMT BEN BAROKAH DENGAN PSAK NOMOR 105

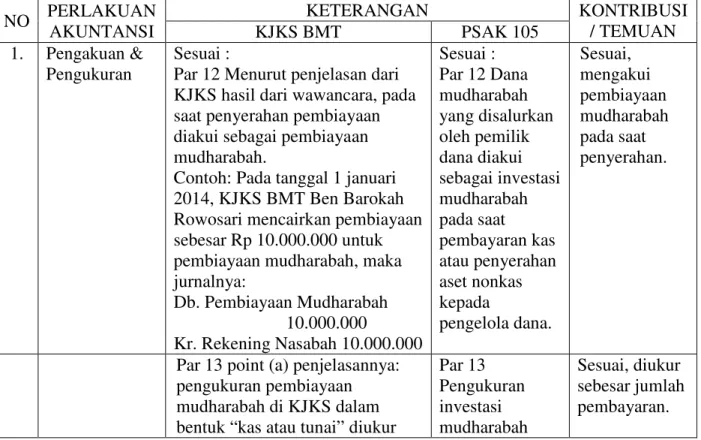

NO PERLAKUAN AKUNTANSI KETERANGAN KONTRIBUSI / TEMUAN KJKS BMT PSAK 105 1. Pengakuan & Pengukuran Sesuai :

Par 12 Menurut penjelasan dari KJKS hasil dari wawancara, pada saat penyerahan pembiayaan diakui sebagai pembiayaan mudharabah.

Contoh: Pada tanggal 1 januari 2014, KJKS BMT Ben Barokah Rowosari mencairkan pembiayaan sebesar Rp 10.000.000 untuk pembiayaan mudharabah, maka jurnalnya: Db. Pembiayaan Mudharabah 10.000.000 Kr. Rekening Nasabah 10.000.000 Sesuai : Par 12 Dana mudharabah yang disalurkan oleh pemilik dana diakui sebagai investasi mudharabah pada saat pembayaran kas atau penyerahan aset nonkas kepada pengelola dana. Sesuai, mengakui pembiayaan mudharabah pada saat penyerahan.

Par 13 point (a) penjelasannya: pengukuran pembiayaan mudharabah di KJKS dalam bentuk “kas atau tunai” diukur

Par 13 Pengukuran investasi mudharabah Sesuai, diukur sebesar jumlah pembayaran.

sebesar jumlah yang dibayarkan. Contoh: pada transaksi diatas akun pembiayaan mudharabah senilai Rp 10.000.000. adalah sebagai berikut: a. investasi mudharabah dalam bentuk kas diukur sebesar jumlah yang diberikan pada saat pembayaran; Par 16 Penjelasan: jadi,

maksudnya pada saat nasabah menerima uang tunai sebagai pembiayaan, sudah dianggap bahwa usahanya sudah dimulai. Contoh: sudah mengisi form perjanjian pembiayaan al-mudharabah, menyerahkan persyaratan dokumen setelah disetujui bagian accounting memberikan informasi bahwa akad sudah terlaksana, dan bagian teller melakukan pencairan uang kepada nasabah. Kemudian nasabah menerima uang dari KJKS.

Par 16 Usaha mudharabah dianggap mulai berjalan sejak dana atau modal usaha mudharabah diterima oleh pengelola dana. Sesuai, pada intinya nasabah(penge lola dana) sudah menerima dana (uang)

Par 18 Penjelasan: akad perjanjian yang harus ditaati oleh nasabah karena sudah tercantum didalam perjanjian akad pembiayaan al-mudharabah.

Contoh: nasabah mengisi form Perjanjian Pembiayaan

Al-Mudharabah pada pasal 7 tentang Cedera Janji:

a. Anggota/calon anggota tidak melaksanakan kewajiban pembayaran/pelunasan tepat pada waktu yang diperjanjikan sesuai dengan tanggal jatuh tempo.

b. Anggota/calon anggota tidak menggangsur pokok Par 18 Kelalaian atas kesalahan pengelola dana, antara lain,ditunjukkan oleh: a. Persyaratan yang ditentukan di dalam akad tidak dipenuhi. b. Tidak terdapat kondisi di luar Sesuai, pada intinya sama dengan akad perjanjian.

pembiayaan dan margin selama 3(tiga) bulan berturut-turut sebagaimana ditetapkan dalam perjanjian pembiayaan. c. Dokumen atau keterangan

yang diserahkan/diberikan anggota/calon anggota kepada KJKS BMT Ben Barokah sebagaimana yang disebutkan dalam pasal 7 akad ini palsu, tidak sah atau tidak benar. d. Anggota/calon anggota tidak

memenuhi dan atau melanggar sebagian dan atau seluruh syarat dan ketentuan yang tercantum dalam akad ini.

kemampuan (force majeur) yang lazim dan/atau yang telah ditentukan dalam akad;atau c. Hasil keputusan dari institusi yang berwenang.

Par 19 Penjelasan: pengakuan nasabah yang belum lunas atau nunggak dan belum bayar oleh nasabah, diakui sebagai piutang mudharabah jatuh tempoh. Contoh: Pada tanggal 1 januari 2014, KJKS BMT Ben Barokah Rowosari mencairkan pembiayaan sebesar Rp 10.000.000 untuk pembiayaan mudharabah. UD. Pak Untung sepakat melakukan pembayaran modal pembiayaan mudharabah secara di angsur atau bertahap sebanyak 3x dalam 6 bulan.

1. Bulan Februari akan dikembalikan modal mudharabah sebesar Rp 2.500.000

2. Bulan April akan dikembalikan modal mudharabah sebesar Rp 2.500.000

3. Bulan Juni akan dikembalikan modal mudharabah sebesar Rp 5.000.000

Namun, pada bulan februari UD. Pak Untung belum membayar

Par 19 Jika akad mudharabah berakhir sebelum atau saat akad jatuh tempo dan belum dibayar oleh pengelola dana, maka investasi mudharabah diakui sebagai piutang. Sesuai, sama-sama diakui sebagai piutang.

angsuran pokok, maka jurnal KJKS pada Februari sbb: Db. Pembiayaan Mudharabah jth. Tempoh 2.500.000 Kr. Pembiayaan Mudharabah 2.500.000 Par 20 Penjelasan: pengakuan bagi hasil di KJKS sebesar 40:60 Contoh: UD. Pak Untung

melaporkan keuntungannya sebesar Rp 1.000.000 kepada KJKS maka perhitungnya: KJKS (40%) = 40% x 1.000.000 = Rp 400.000 Db. Rekening nasabah 400.000 Kr. Pendapatan bagi hasil

mudharabah 400.000 Par 20 Jika investasi mudharabah melebihi satu periode pelaporan, penghasilan usaha diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati. Sesuai, hak bagi hasil dibagi sesuai dengan kesepakatan.

Par 21 Penjelasan: pengakuan kerugian sebelum akad

pembiayaan berakhir dan bukan kelalaian nasabah diakui

“kerugian” dan dibentuk

penyisihan kerugian pembiayaan, kemudian mengurangi

pembiayaan mudharabah. Contoh: UD. Pak Untung

melaporkan kerugian sebesar Rp 1.000.000 kepada KJKS maka,

a. Apakah nasabah sudah

menjalankan usahanya sesuai akad yang sudah disepakati pada pasal 7 tentang cedera janji. Jika sudah menjalankan maka kerugian tersebut ditanggung KJKS dan mengurangi pembiayaan mudharabah. Jika hal tersebut dilanggar maka KJKS tidak menanggung kerugian dan tidak mengurangi pembiayaan mudharabah. b. Maka jurnalnya: Par 21 Kerugian yang terjadi dalam suatu periode sebelum akad mudharabah berakhir diakui sebagai kerugian dan dibentuk penyisihan kerugian investasi. Pada saat akad mudharabah berakhir, selisih antara: · investasi mudharabah setelah dikurangi penyisihan kerugian investasi; dan · pengembalian Sesuai, sama-sama mengurangi pembiayaan mudharabah jika bukan kelalaian atau kesalah dari nasabah (pengelola)

Db. Kerugian Pembiayaan Mudharabah 1.000.000 Kr. Pembiayaan Mudharabah 1.000.000 investasi mudharabah; diakui sebagai keuntungan atau kerugian.

Par 22 Penjelasan: pengakuan penghasilan usaha mudharabah bisa di perhitungkan dari laporan laba/rugi dari nasabah.

Contoh: UD. Pak Untung melaporkan keuntungan tanggal 15 februari sebesar Rp 1.000.000 kepada KJKS maka perhitungannya: KJKS (40%) = 40% x 1.000.000 = Rp 400.000 Par 22 Pengakuan penghasilan usaha mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil atas realisasi penghasilan usaha dari pengelola dana. Tidak diperkenankan mengakui pendapatan dari proyeksi hasil usaha. Sesuai, perhitungan dari bagi hasil dilihat dari laporan laba/rugi nasabah

Par 23 Penjelasan: kerugian yang diakibatkan kesalahan nasabah yang tidak sesuai dengan akad perjanjian maka tidak mengurangi pembiayaan mudharabah.

Contoh: UD. Pak Untung

melaporkan kerugian sebesar Rp 1.000.000 kepada KJKS, setelah ditelusuri nasabah tersebut melanggar akad yang sudah disepakati pada pasal 7 tentang cedera janji, maka jurnalnya:

Db. Piutang Pembiayaan mudharabah 1.000.000 Kr. Pembiayaan mudharabah 1.000.000 Par 23 Kerugian akibat kelalaian atau kesalahan pengelola dana dibebankan pada pengelola dana dan tidak mengurangi investasi mudharabah. Sesuai, tidak mengurangi pembiayaan mudharabah karena terjadi kelalaian atau kesalahan dari nasabah (pengelola)

Par 24 Penjelasan: pengakuan keuntungan yang belum dibayarkan ke koperasi diakui

Par 24 Bagian hasil usaha yang belum dibayar

Sesuai, sama-sama

sebagai piutang pendapatan bagi hasil mudharabah.

Contoh: UD. Pak Untung belum melaporkan keuntungannya pada tanggal 15 februari sebesar Rp 1.000.000, namun UD. Pak Untung melaporkan keuntungan pada tanggal 5 maret kepada KJKS maka perhitungnya:

KJKS (40%) = 40% x 1.000.000 = Rp 400.000

15 Februari:

Db. Piutang pendapatan bagi hasil Mudharabah 400.000

Kr. Pendapatan bagi hasil mudharabah 400.000 5 Maret:

Db. Rekening nasabah 400.000 Kr. Piutang Pendapatan bagi

hasil mudharabah 400.000 oleh pengelola dana diakui sebagai piutang dari pengelola dana. keuntungan yang belum dibayarkan sebagai piutang. PENUTUP Kesimpulan

Berdasarkan tabel kesesuaian data dan informasi yang diperoleh dan kemudian penulis deskripsikan dan analisis, dan berdasarkan metode – metode yang penulis jadikan acuan maka penullis dapat menyampaikan kesimpulan sebagai berikut:

1. Perlakuan akuntansi mudharabah pada KJKS BMT Ben Barokah Rowosari sudah sesuai dengan format pernyataan standar akuntansi keuangan (PSAK) Nomor 105 koperasi menyususn laporan keuangan berbasis KJKS ada beberapa yang berbeda yaitu: laporan perhitungan bagi hasil, laporan promosi ekonomi, dan laporan sumber dan penggunaan Qordhul Hasan. Sedangkan menurut PSAK No. 105 mengenai laporan keuangan yang dibuat KJKS sama, namun hanya berbeda istilah “laporan laba/rugi” di KJKS menggunakan istilah “laporan perhitungan bagi hasil” dan istilah “laporan sumber dan penggunaan dana kebajikan” istilah di KJKS “laporan sumber dan pengunaan Qordhul Hasan” . Walaupun berbeda KJKS BMT Ben Barokah Rowosari sesuai dengan PSAK Nomor 105.

2. Secara garis besar tujuan perlakuan akuntansi mudharabah pada KJKS BMT Ben Barokah telah tercapai meskipun koperasi menyusun berdasarkan perkoperasian tentang Koperasi Jasa Keuangan Syariah belum sepenuhnya mengikuti PSAK No. 105

Saran

Berikut saran dari peneliti sebagai berikut:

1. Pengakuan dan pengukuran pada KJKS sudah mengikuti PSAK Nomor 105 tentang akuntansi mudharabah sehingga memudahkan para pemakai laporan keuangan.

2. Ada beberapa perlakuan akuntansi yang dikurangi dari PSAK 105 yaitu pengakuan dan pengukuran pada pembiayaan nonkas. Ada penambahan pengakuan dan pengukuran pada KJKS yaitu memberikan beban kepada nasabah yang diakui sebagai pendapatan jasa administrasi pada pembiayaan mudharabah.

3. Perlakuan akuntansi mudharabah KJKS dengan PSAK Nomor 105 sudah sesuai, hanya saja istilah dalam jurnal berbeda namun hal tersebut tidak mempengaruhi dalam pelaporan keuangan.

4. Peneliti kesulitan pada saat menganalisis pengungkapan di KJKS karena peneliti hanya diberikan laporan keuangan tanpa nilai atau nominal pada setiap akun laporan keuangan, sehingga peneliti mengalami kesulitan dalam mengelompokan debit dan kredit.

DAFTAR PUSTAKA

Gamsel, B. (2011, Juli 7). Serba Serbi Penelitian. Retrieved 11 25, 2015, from ce A litle of sien: http://boy-gamsel-sevenfold.blogspot.co.id/2011/07/serbaserbi-penelitian.html Indriantoro, N., & Supomo, B. (2002). Metodologi Penelitian bisnis untuk Akuntansi &

manajemen. Yogyakarta: BPFE Yogyakaarta.

Marpaung, A. M., & Rosita, S. I. (2012). Analisis Perlakukan Akuntansi Pendanaan Mudharabah Dalam Kaitannya Dengan PSAK 105 Pada PT Bank Jabar Banten Syariah. Jurnal Ilmiah Ranggagading, Vol. 12 No. 2 , 110-118.

Mawarid, H. (2014). Analisis Penerapan Standar Akuntansi Keuangan (SAK) Nomor 105 Tentang Pembiayaan Mudharabah Pada Laporan Keuangan Koperasi Jasa

Keuangan Syariah. Jurnal Audit dan Akuntansi Fakultas Ekonomi Universitas Tanjungpura .

Moleong, L. (2006). Metode Penelitian Kualitatif. Jakarta: Remaja Rosdakarya.

Sumiyanto, A. (2008). BMT Menuju Koperasi Modern. Yogyakarta: PT ISES Consulting Indonesia.

Suripto. (2012). Analisis Perlakuan Akuntansi Simpanan Berjangka Mudharabah Berdasarkan PSAK NO. 105 Pada KJKS/BMT di Kabupaten Pemalang. Jurnal Dinamika Ekonomi & Bisnis , 17-32.

Turrosifa, K., & Akhmad, R. (2013). Penerapan PSAK NO. 105 Dalam Transaksi Pembiayaan Mudharabah Pada Bank Syariah Bukopin Cabang Sidoarjo. Jurnal Ilmu & Riset Akuntansi Vol. 2 No. 8 , 1-17.

Veithzal, R., & Arviyan, A. (2010). Islamic Banking. Jakarta: Bumi Aksara.

Warno, S. W. (2014). Konsistensi Penetapan SAK Syariah. Jurnal STIE Semarang, VOL 6, NO 2