Resistensi Pengguna Terhadap Implementasi Sistem Informasi Akuntansi Berbasis Akrual Pada Pemerintah Daerah

Teks penuh

Gambar

Garis besar

Dokumen terkait

Momentum perubahan ini seiring dengan diberlakukannya Peraturan Menteri Dalam Negeri Repulik Indonesia Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan

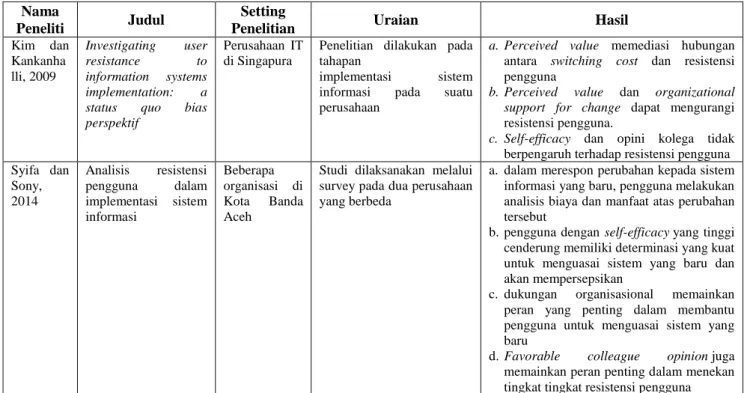

Hasil penelitian menunjukkan bahwa (1) penilaian kesempatan berpengaruh positif dan signifikan terhadap perilaku adaptasi berfokus masalah, maupun perilaku adaptasi

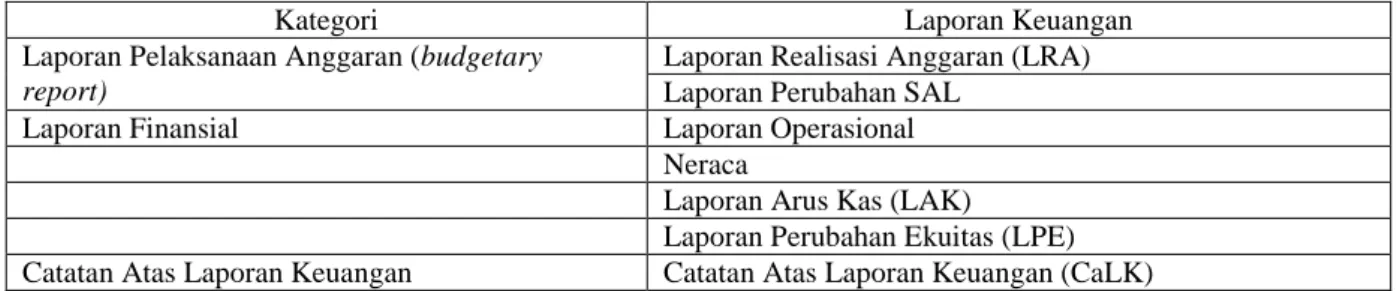

Setelah ditetapkan dengan Peraturan Pemerintah, SAP Berbasis Akrual dipublikasikan dan didistribusikan kepada masyarakat. SAP Berbasis Akrual diterapkan dalam lingkup

Penelitian ini bertujuan untuk mengevaluasi penerapan akuntansi berbasis akrual pada ketiga pemerintah daerah yang sudah menerapkan, yaitu pemerintah kota Semarang,

Pengaruh Kualitas Sumber Daya Manusia, Sistem Informasi Dan Komitmen Organisasi Terhadap Kesuksesan Implementasi Standar Akuntansi Pemerintah Berbasis Akrual (Studi

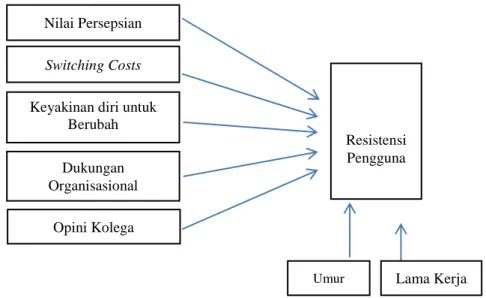

Hasil dari penelitian ini menunjukkan bahwa dari lima variabel independen, terdapat tiga variabel yang memiliki nilai yang signifikan untuk mempengaruhi resistensi

Penelitian ini akan menguji pengaruh implementasi Akuntansi berbasis akrual pada SAP terhadap akuntabilitas Keuangan Daerah Wilayah Sumatera, dimana variabel independen

Batasan penelitian dalam penelitian ini yaitu penerapan Standar Akuntansi Pemerintah SAP yang tertuang dalam Pernyataan Standar Akuntansi Pemerintah PSAP berdasarkan Peraturan