commit to user

i

PENGARUH KINERJA LINGKUNGAN DAN PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA EKONOMI

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)

SKRIPSI

Diajukan untuk Melengkapi Tugas – tugas dan Memenuhi Syarat – syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

Oleh

SEPTIAN JATI KUSUMANINGHAYU NIM. F1310081

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2013

commit to user

ii i

1. Dra. Y. Anni Aryani, M. Prof Acc., Ph.D., Ak ( ... ) NIP. 19650918 199203 2 002

2. Sri Suranta, SE., M.Si., Ak ( ... ) NIP. 19720305 199702 1 001

3. Christiyaningsih Budiwati, SE., M.Si., Ak Pembimbing ( ... ) NIP. 19751103 200012 2 001

commit to user

commit to user

commit to user

v

MOTTO

Pemikiran – pemikiran besar hanya berarti bagi pikiran bijaksana, tetapi tindakan – tindakan besar berarti bagi seluruh manusia

(Emily P. Bissell)

Masa depan adalah milik mereka yang percaya pada keindahan mimpi – mimpi mereka dan berusaha untuk mewujudkannya

commit to user

vi

PERSEMBAHAN

Penulis persembahkan kepada:

Almarhumah Ibuku..

Ayahku..

Kakak dan Adikku tersayang.

Seluruh keluarga & sahabat.

commit to user

vii

KATA PENGANTAR Bismillahirrahmanirrahim

Assalamu’alaikum Wr.Wb

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bimbingan, pengarahan, dan dukungan dari berbagai pihak yang dengan ketulusan memberikan bantuan kepada penulis. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santosa Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Sri Suranto, SE., M.Si., Ak., selaku Sekretaris Program Swadana Transfer Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Christiyaningsih Budiwati, SE., M.Si., Ak., selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam menyusun skripsi ini.

commit to user

viii

5. Ibu Siti Aisyah, SE., M.Si., yang telah meluangkan waktu dan bersedia memberikan banyak pencerahan dalam penulisan skripsi ini.

6. Seluruh Dosen Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta atas segala ilmu yang telah diberikan.

7. Pak Timin, Pak Rudy dan Mbak Emi Pojok BEI atas segala bantuannya. 8. Almarhumah Bunda dan Mbah Hayu Uti tersayang yang telah menjadi

inspirasi dan memberikan semangat dalam hidupku.

9. Bapak, Mas Bayu dan Satria tersayang yang tiada hentinya memberikan do’a, bantuan, dukungan dan semangat serta kasih sayang setiap waktu.

10. Mbah Hayu Kung, nenek – nenek termanisku, tante – tante centilku dan paman – pamanku yang telah memberikan do’a, bantuan dan semangat. 11. Nduuuttku, semangat yang telah diberikan, perhatian hingga kini dan

bantuannya “InsyaAllah bisa melewati ini semua”.

12. Semua keluarga besarku yang selalu memberikan semangat dan dukungan. 13. Teman – teman seperjuanganku Chachu, Mey – mey, Brian, Risna, Jandru,

Sunu, Sesar, Surya, Annisa, Eka, Yolaaa, Imaass, Jojooo.. Ayoooo semangaatttttt...!!!!!!!!!?????

14. Sucaiiiyyy sayangku, terimakasih untuk bantuannya yaa...

15. Koplak’s bersaudara (Simbah, Risna, Maya, Jojo, Bibeh, Midut, Yupi, Lisna, Mbak Tutik, Lia, Idha, Windy), terima kasih do’a dan dukungan kalian semua.

16. Teman-teman Akuntansi Non-Reguler angkatan 2010, terimakasih untuk kebersamaaan dan keceriaan selama ini.

commit to user

ix

17. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan dukungannya dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi yang disusun ini masih jauh dari sempurna karena keterbatasan pengetahuan dan kurangnya pengalaman, maka penulis sangat mengharapkan kritik dan saran dari pembaca yang bersifat membangun untuk kesempurnaan skripsi ini. Namun demikian, penulis tetap berharap semoga skripsi ini dapat memberikan manfaat bagi kita semua dan dapat menjadi jembatan untuk penelitian selanjutnya.

Amin

Wassalamu’alaikum Wr.Wb.

Surakarta, Januari 2013

commit to user x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i ABSTRACT ... iiHALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI A. Tinjauan Pustaka ... 8

1. Teori Legitimasi ... 8

commit to user xi 3. Kinerja Lingkungan ... 12 4. Pengungkapan Lingkungan ... 20 5. Kinerja Ekonomi ... 23 B. Penelitian Terdahulu ... 24 C. Kerangka Pemikiran ... 29 D. Perumusan Hipotesis ... 29

BAB III METODELOGI PENELITIAN A. Desain Penelitian ... 32

B. Populasi, Sampel dan Teknik Pengambilan Sampel ... 32

C. Data dan Metode Pengumpulan Data ... 33

D. Definisi Operasional dan Pengukuran Variabel ... 34

1. Kinerja Lingkungan ... 35

2. Pengungkapan Lingkungan ... 35

3. Kinerja Ekonomi ... 36

4. Variabel Kontrol ... 36

E. Teknik Analisis Data ... 37

1. Analisis Statistik Deskriptif ... 37

2. Uji Asumsi Klasik ... 37

3. Uji Hipotesis ... 40

BAB III HASIL DAN PEMBAHASAN A. Deskripsi Obyek Penelitian ... 43

B. Hasil dan Analisis Data ... 44

1. Statistik Deskriptif ... 44

commit to user

xii

3. Uji Hipotesis ... 54 C. Pembahasan ... 57 BAB III KESIMPULAN DAN SARAN

A. Kesimpulan ... 60 B. Keterbatasan ... 60 C. Saran ... 61 DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

TABEL Halaman

II.1 Kriteria Peringkat PROPER ... 14

II.1 Kriteria Peringkat PROPER (Lanjutan ) ... 15

II.2 Indikator Peringkat Emas ... 15

II.2 Indikator Peringkat Emas (Lanjutan) ... 16

II.3 Indikator Peringkat Hijau ... 16

II.3 Indikator Peringkat Hijau (Lanjutan) ... 17

II.4 Indikator Peringkat Biru ... 17

II.5 Indikator Peringkat Biru (Lanjutan) ... 18

II.5 Indikator Peringkat Merah ... 18

II.5 Indikator Peringkat Merah (Lanjutan) ... 19

II.6 Indikator Peringkat Hitam ... 19

II.7 Item – Item Pengungkapan Lingkungan ... 21

II.7 Item – Item Pengungkapan Lingkungan (Lanjutan) ... 22

IV.1 Uji Statistik Deskriptif Data Penelitian ... 44

IV.2 Uji Kolmogorov – Smirnov (Sebelum Transformasi) ... 47

IV.3 Uji Kolmogorov – Smirnov (Setelah Transformasi) ... 49

IV.4 Uji Multikolinearitas ... 52

IV.5 Uji Autokorelasi ... 53

IV.6 Uji Koefisien Determinasi (R2) ... 54

IV.7 Uji Regresi Simultan (Uji F) ... 55

commit to user

xiv

DAFTAR GAMBAR

GAMBAR Halaman

II.1 Kerangka Pemikiran ... 29

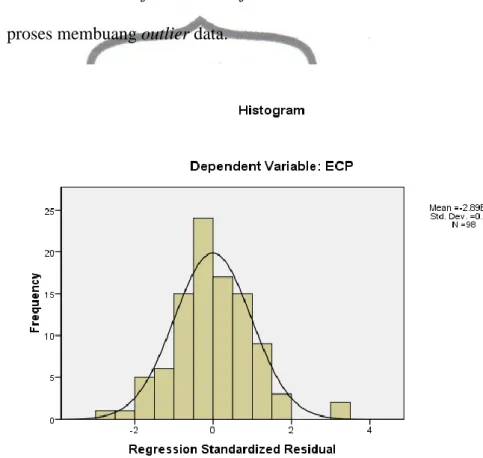

IV.1 Uji Normalitas: Grafik Histogram (Sebelum Transformasi) ... 46

IV.2 Uji Normalitas: Grafik Normal P – Plot (Sebelum Transformasi) ... 46

IV.3 Uji Normalitas: Grafik Histogram (Setelah Transformasi) ... 48

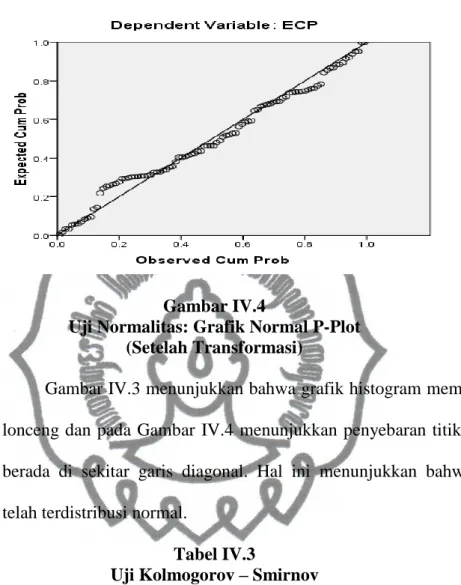

IV.4 Uji Normalitas: Grafik Normal P – Plot (Setelah Transformasi) ... 49

IV.5 Uji Heteroskedastisitas (Sebelum Transformasi) ... 50

commit to user

xv

DAFTAR LAMPIRAN

1. Surat Pernyataan Skripsi 2. Daftar Perusahaan Sampel 3. Hasil Output SPSS 17.0

commit to user

ii ABSTRAKSI

PENGARUH KINERJA LINGKUNGAN DAN PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA EKONOMI

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)

SEPTIAN JATI KUSUMANINGHAYU F1310081

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja lingkungan dan pengungkapan lingkungan terhadap kinerja ekonomi. Penelitian ini juga menggunakan variabel kontrol yaitu ukuran perusahaan. Dengan menggunakan metode purposive sampling, sampel yang digunakan dalam penelitian ini adalah 34 perusahaan yang terdaftar di program PROPER tahun 2009 – 2011 dan sekaligus terdaftar di Bursa Efek Indonesia tahun 2009 – 2011. Penelitian ini menggunakan alat analisis data regresi berganda (multiple regression) dengan bantuan software SPSS versi 17.0. Hasil penelitian ini menunjukkan bukti empiris bahwa variabel kinerja lingkungan berpengaruh terhadap kinerja ekonomi. Akan tetapi pengungkapan lingkungan tidak berpengaruh terhadap kinerja ekonomi.

Kata Kunci: kinerja lingkungan, pengungkapan lingkungan, kinerja ekonomi, PROPER, Bursa Efek Indonesia.

commit to user

iii

ABSTRACT

THE AFFECT OF ENVIRONMENTAL PERFORMANCE AND ENVIRONMENTAL DISCLOSURE TO ECONOMIC PERFORMANCE (An Empirical Study on The Listed Companies of Indonesian Stock Exchange

Period 2009 – 2011)

SEPTIAN JATI KUSUMANINGHAYU F1310081

The purpose of this research is to examine an impact of environmental performance and environmental disclosure to economic performance. This research also applies size as control variabel. By means of purposive sampling method, the number of samples used in this research are 34 companies listed in PROPER program 2009 – 2011 and also listed in Indonesian Stock Exchange 2009 – 2011. The research uses a multiple regression analysis with the help of software for statistical 17.0 version of SPSS. The result shows empirical proof that environmental performance affects economic performance. However, environmental disclosure does not affect economic performance.

Keywords: environmental performance, environmental disclosure, economic performance, PROPER, Indonesian Stock Exchange.

commit to user BAB I PENDAHULUAN

A. Latar Belakang

Maraknya isu lingkungan sudah menjadi perhatian masyarakat dunia secara luas. Indonesia mengalami permasalahan pengelolaan lingkungan seperti halnya negara – negara lain. Hal ini dapat dilihat dari munculnya industri di Indonesia yang banyak melakukan eksplorasi terhadap lingkungan hidup. Eksplorasi lingkungan hidup akan merusak lingkungan hidup dan memperparah dampak dari pemanasan global. Ketika perusahaan mengkonsumsi energi yang besar untuk kegiatan operasionalnya, terutama dari penggunaan bahan bakar dan minyak, sampah dan polusi yang merupakan output dari perusahaan dan konsumsi bahan baku yang terus menerus akan memberikan dampak yang buruk terhadap lingkungan. Selain itu dampak lingkungan dari industri di Indonesia dapat dilihat secara nyata yaitu terjadinya banjir lumpur di Sidoharjo Jawa Timur yang sampai sekarang belum ditangani secara baik (Hidayat, 2009). Hal ini merupakan bukti rendahnya perhatian perusahaan terhadap dampak lingkungan dari aktivitas industrinya.

Secara umum, tujuan dari perusahaan adalah untuk memaksimalkan laba, namun bersamaan dengan itu perusahaan terkadang melanggar prinsip – prinsip maksimalisasi laba itu sendiri. Implikasi terhadap pelanggaran tersebut diantaranya terbengkalainya pengelolaan lingkungan dan rendahnya tingkat kinerja lingkungan serta rendahnya minat perusahaan terhadap pelestarian lingkungan.

commit to user

Penyebab timbulnya permasalahan pencemaran lingkungan di Indonesia perlu dikaji secara mendalam agar dapat dilakukan tindakan pencegahan dan perbaikan yang tepat. Berbagai isu tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) mengemuka kembali karena tuntutan masyarakat, di mana transparansi informasi yang diungkapkan tidak hanya informasi keuangan saja tetapi perusahaan juga diharapkan mengungkapkan informasi mengenai dampak sosial dan lingkungan hidup yang diakibatkan aktivitas perusahaan.

Adanya Undang –undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup menjadi bukti bahwa pemerintah peduli terhadap pengelolaan lingkungan. Pemerintah melalui Kementerian Lingkungan Hidup bahkan telah membentuk program yang disebut dengan PROPER (Perangkat Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup) sebagai bentuk penataan lingkungan hidup perusahaan – perusahaan di Indonesia. Hal ini dilakukan dalam hal menilai kinerja lingkungan perusahaan dan memacu agar perusahaan semakin baik dalam usaha peduli terhadap lingkungan.

Akuntansi merupakan alat pertanggungjawaban yang memiliki fungsi sebagai pengendali terhadap aktivitas setiap unit usaha. Di dalam bidang akuntansi, akuntan menjadi pihak yang berperan penting karena adanya akses bagi mereka untuk masuk ke dalam informasi keuangan sebuah perusahaan. Penilaian serta perhitungan yang dilakukan oleh akuntan akan mempermudah manajer dalam pengambilan keputusan terkait kebijakan pengelolaan serta pelestarian lingkungan.

commit to user

Menurut Gray dalam Lindrianasari (2007) menjelaskan bahwa pengungkapan lingkungan merupakan bagian penting dari suatu laporan keuangan perusahaan. Persoalannya adalah pelaporan lingkungan dalam

annual report di negara Indonesia yang masih bersifat voluntary. Perusahaan

yang melakukan pelaporan ini memiliki beberapa alasan seperti menjaga reputasi perusahaan agar semakin banyak investor tertarik atau agar perusahaan tetap survive di lingkungan masyarakat sehingga tidak mengalami penolakan.

Beberapa hasil penelitian empiris sebelumnya yang berkaitan dengan topik ini antara lain Al-Tuwaijri, Christensen dan Hughes (2004) menemukan adanya hubungan positif signifikan antara environmental performance dan

environmental disclosure terhadap economic performance. Suratno, Darsono

dan Mutmainah (2007) menguji pengaruh environmental performance terhadap environmental disclosure dan pengaruh environmental performance terhadap economic performance pada perusahaan manufaktur yang hasilnya adalah signifikan. Almilia dan Wijayanto (2007) menguji pengaruh

environmental performance dan environmental disclosure terhadap economic performance pada perusahaan pertambangan dan HPH/HPHTI yang hasilnya

adalah tidak terdapat pengaruh signifikan. Nuraini (2009) menunjukkan bahwa environmental performance tidak berpengaruh terhadap economic

performance dan environmental disclosure tidak berpengaruh secara

signifikan terhadap economic performance.

Hasil penelitian – penelitian sebelumnya menunjukkan hasil yang berbeda – beda. Oleh karena itu, penelitian ini dilakukan untuk menguji

commit to user

kembali penelitian sebelumnya untuk menunjukkan hasil yang konsisten atau tidak.

Perbedaan penelitian ini dengan penelitian sebelumnya yang dilakukan oleh Almilia dan Wijayanto (2007) adalah sampel yang digunakan dalam penelitian ini meliputi perusahaan di sektor manufaktur, agroindustri, pertambangan, energi dan migas yang terdaftar di Bursa Efek Indonesia dan mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER). Alasan pemilihan sampel terbatas pada sektor perusahaan tersebut karena sampai sekarang hanya sektor industri tersebut yang mengikuti program PROPER yang dilakukan oleh Kementerian Lingkungan Hidup. Selain itu, adanya penggunaan variabel kontrol yaitu ukuran perusahaan.

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk meneliti lebih lanjut dengan judul ‖ PENGARUH KINERJA LINGKUNGAN

DAN PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA

EKONOMI (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)‖.

B. Perumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah kinerja lingkungan memiliki pengaruh positif terhadap kinerja ekonomi pada perusahaan yang terdaftar di BEI?

2. Apakah pengungkapan lingkungan memiliki pengaruh positif terhadap kinerja ekonomi pada perusahaan yang terdaftar di BEI?

commit to user C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris mengenai pengaruh kinerja lingkungan terhadap kinerja ekonomi pada perusahaan yang terdaftar di BEI.

2. Untuk memberikan bukti empiris mengenai pengaruh pengungkapan lingkungan terhadap kinerja ekonomi pada perusahaan yang terdaftar di BEI.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi: 1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan dalam memahami pengaruh kinerja lingkungan dan pengungkapan lingkungan terhadap kinerja ekonomi serta dapat memberikan kontribusi terhadap literatur penelitian selanjutnya.

2. Bagi Penulis

Penelitian ini merupakan sarana untuk menerapkan teori yang diperoleh selama perkuliahan.

3. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai sebuah referensi bagi pihak manajemen perusahaan yang terdapat di Indonesia mengenai seberapa besar pengaruh yang ditimbulkan dari hasil kinerja perusahaan

commit to user

sehubungan dengan aktivitas tanggung jawab sosial yang telah dilakukan selama ini.

4. Bagi Investor

Hasil penelitian ini diharapkan dapat bermanfaat bagi para investor sebagai pertimbangan dalam memperkirakan risiko manajemen jangka panjang dalam pertimbangan keputusan menginvestasikan modalnya pada perusahaan – perusahaan di Indonesia, karena investor dapat melihat tanggung jawab sosial.

5. Bagi Pengambil Kebijakan

Diharapkan dengan penelitian ini dapat memberikan masukan tentang kebijakan atau pengaturan mengenai pengungkapan tanggung jawab sosial di dalam laporan keuangan perusahaan.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut: BAB I Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Landasan Teori

Bab ini menjelaskan landasan teori dan konsep teoritis yang terkait dengan topik penelitian dan dipergunakan sebagai dasar pemikiran dalam mengembangkan hipotesis yang diajukan dalam penelitian.

commit to user BAB III Metodologi Penelitian

Bab ini berisi tentang desain penelitian, populasi, sampel, dan teknik pengambilan data, jenis dan sumber data, pengukuran variabel, serta metode analisis data.

BAB IV Hasil dan Pembahasan

Bab ini memaparkan mengenai hasil analisis pengujian hipotesis dan pembahasannya.

BAB V Kesimpulan dan Saran

Bab ini berisi kesimpulan berdasarkan hasil analisis data, keterbatasan dalam penelitian, dan saran bagi peneliti selanjutnya.

commit to user BAB II

LANDASAN TEORI

A. Tinjauan Pustaka 1. Teori Legitimasi

Legitimasi adalah penghakiman sosial kelayakan, penerimaan dan keinginan (Rokhmi, 2007). Legitimasi dapat didefinisikan sebagai sebuah kondisi atau sebuah status dan merupakan hasil akhir dari sebuah proses legitimasi. Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat (Handayani, 2010).

Pentingnya legitimasi sosial datang dari asumsi teoritis bahwa perusahaan tumbuh dan berkembang dalam lingkungan sosial yang kinerja dan tujuan operasionalnya dipengaruhi oleh lingkungan. Hal ini akan mendorong, memicu dan memberikan gambaran pada perusahaan untuk bertanggungjawab terhadap apa yang telah dikerjakan dalam kegiatan operasionalnya. Perusahaan diharapkan selalu memperhatikan dan memperdulikan keadaan sosial sekitarnya, karena dengan kepedulian tersebut perusahaan akan terus berlanjut dan keberadaannya akan diterima oleh masyarakat. Dengan demikian, masyarakat juga akan tahu seberapa besar andil perusahaan terhadap lingkungan.

Praktik – praktik tanggung jawab sosial dan pengungkapan sosial yang dilakukan perusahaan dapat dipandang sebagai suatu usaha untuk memenuhi harapan – harapan masyarakat terhadap perusahaan. Perusahaan yang selalu berusaha untuk menyelaraskan diri dengan norma

commit to user

– norma yang ada di dalam masyarakat dan mengantisipasi terjadinya

legitimacy gap maka perusahaan tersebut dapat terus dianggap sah dalam

masyarakat dan dapat terus bertahan hidup (Rokhmi, 2007).

Tilling dalam Rokhmi (2007) menyebutkan adanya dua level dari teori legitimasi. Teori legitimasi makro atau legitimasi institusional, menjelaskan tentang struktur organisasi secara keseluruhan mendapat penerimaan dari masyarakat luas. Teori legitimasi yang kedua adalah pada level organisasional (kadang disebut teori legitimasi strategis), yang menyatakan legitimasi organisasi sebagai sebuah proses organisasi mencari legitimasi dari kelompok-kelompok dalam masyarakat . Dalam teori legitimasi organisasional, Tilling dalam Rokhmi (2007) menyebutkan bahwa perusahaan berada dalam satu di antara empat fase terkait legitimasinya. Empat fase tersebut adalah:

a. Membangun Legitimasi

Fase ini merepresentasikan tahap awal pengembangan legitimasi oleh perusahaan dan cenderung rawan terkena isu, terutama dalam aspek financial, namun perusahaan harus waspada terhadap ―standar yang terbentuk secara sosial dan kualitas kinerja yang diharapkan sesuai atandar professional‖.

b. Menjaga legitimasi

Fase ini dimana sebagian besar perusahaan beroperasi. Menjaga legitimasi tidak semudah penampakannya. Legitimasi adalah konstruk dinamis. ―pengharapan masyarakat tidak statis, sering kali berubah

commit to user

sejalan waktu dan membuat perusahaan harus responsif terhadap lingkungan tempat beroperasi‖.

c. Memperluas Legitimasi

Fase ini adalah fase ketika perusahaan memasuki pasar baru atau ada perubahan di pasar yang ada sekarang.

d. Mempertahankan Legitimasi

Legitimasi dapat terancam karena adanya insiden dan karenanya perlu untuk dipertahankan. Hal ini terjadi pada perusahaan-perusahaaan yang bergerak di bidang tambang.

2. Corporate Social Responsibility (CSR)

Menurut Sembiring (2005) Corporate Social Responsibility atau tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Corporate Social Responsibility atau tanggung jawab sosial perusahaan merupakan sebuah komitmen perusahaan untuk memajukan komunitas melalui praktek bisnis dan memberikan kontribusi dari sumber daya perusahaan itu sendiri yang dilakukan melalui penilaian yang baik (Kotler dan Lee, 2005). Dari pengertian beberapa sumber maka Corporate Social Responsibility berhubungan erat dengan pembangunan berkelanjutan, dimana suatu perusahaan dalam melaksanakan aktivitasnya tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga harus berdasarkan

commit to user

konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang.

Menurut World Business Council for Sustainable Development dalam Kementerian Lingkungan Hidup tentang pedoman Corporate

Social Responsibility (2011) menyatakan bahwa Corporate Social Responsibility merupakan suatu komitmen berkelanjutan oleh dunia

usaha untuk bertindak etis dan memberikan kontribusi kepada pengembang ekonomi dari komunitas setempat ataupun masyarakat luas, bersamaan dengan peningkatan taraf hidup pekerjanya beserta seluruh keluarganya.

Menurut Bank Dunia dalam Ayuni (2011) mendefinisikan

Corporate Social Responsibility sebagai komitmen bisnis untuk

berkontribusi pada pengembangan ekonomi yang berkelanjutan, untuk bekerja bersama karyawan, keluaraga mereka, masyarakat lokal dan masyarakat keseluruhan untuk meningkatkan kualitas hidup mereka menjadi lebih baik. Definisi lebih luas dari Corporate Social

Responsibility oleh Bank Dunia, termasuk prinsip– prinsip berikut ini:

a. Corporate Social Responsibility sifatnya sukarela.

b. Corporate Social Responsibility melebihi peraturan – peraturan yang ada.

c. Corporate Social Responsibility adalah mengenai persoalan sosial dan lingkungan di dalam praktek utama bisnis, seperti pengelolaan lingkungan, standar buruh, hubungan dengan konsumen yang adil dan lainnya.

commit to user

d. Corporate Social Responsibility bukanlah sebuah sumbangan.

Menurut Hackston dan Milne (1996) menyatakan bahwa Corporate

Social Responsibility merupakan proses pengkomunikasian dampak

sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan.

Menurut Cahyonowati dalam Handayani (2010) menyatakan bahwa tanggung jawab sosial perusahaan dibagi dalam tiga level area, yaitu:

a. Basic Responsibility merupakan tanggung jawab yang muncul karena keberadaan perusahaan tersebut, misalnya kewajiban membayar pajak, mematuhi hukum, memenuhi standar pekerjaan dan memuaskan pemegang saham.

b. Organisational Responsibility merupakan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti: pekerjaan, konsumen, pemegang saham dan masyarakat sekitar.

c. Social Responsibility menjelaskan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

3. Kinerja Lingkungan

Kinerja lingkungan menurut Suratno, darsono dan mutmainah (2007) adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Kinerja lingkungan diukur dari prestasi perusahaan

commit to user

mengikuti program PROPER yang merupakan salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi. Pelaksanaan PROPER bertujuan untuk:

a. Meningkatkan penataan perusahaan terhadap pengelolaan lingkungan.

b. Meningkatkan komitmen para stakeholder dalam upaya pelestarian lingkungan.

c. Meningkatkan kinerja pengelolaan lingkungan secara berkelanjutan. d. Meningkatkan kesadaran para pelaku usaha untuk menaati peraturan

perundang – undangan di bidang lingkungan hidup.

e. Mendorong penerapan prinsip Reduce, Reuse, Recycle dan Recovery (4R) dalam pengelolaan limbah.

Secara umum pemilihan peserta PROPER mengacu kepada kriteria sebagai berikut:

a. Perusahaan yang mempunyai dampak penting terhadap lingkungan. b. Perusahaan yang mempunyai dampak pencemaran dan kerusakan

lingkungan yang besar.

c. Perusahaan publik yang terdaftar di pasar modal dalam dan luar negeri.

d. Perusahaan yang berorientasi ekspor.

Berdasarkan Peraturan Menteri Negara Lingkungan Hidup No.18 Tahun 2010 tentang Pogram Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup, untuk sistem peringkat kinerja

commit to user

PROPER mencakup pemeringkatam perusahaan dalam lima warna, yaitu:

a. Emas : Sangat sangat baik skor = 5 b. Hijau : Sangat baik skor = 4

c. Biru : Baik skor = 3

d. Merah: Buruk skor = 2

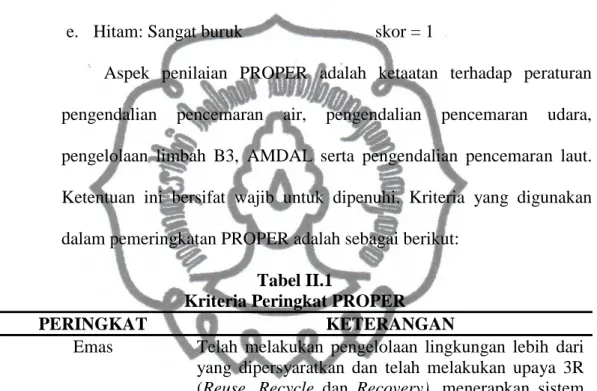

e. Hitam: Sangat buruk skor = 1

Aspek penilaian PROPER adalah ketaatan terhadap peraturan pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan limbah B3, AMDAL serta pengendalian pencemaran laut. Ketentuan ini bersifat wajib untuk dipenuhi. Kriteria yang digunakan dalam pemeringkatan PROPER adalah sebagai berikut:

Tabel II.1

Kriteria Peringkat PROPER

PERINGKAT KETERANGAN

Emas Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dan telah melakukan upaya 3R (Reuse, Recycle dan Recovery), menerapkan sistem pengelolaan lingkungan yang berkesinambungan, serta melakukan upaya – upaya yang berguna bagi kepentingan masyarakat pada jangka panjang.

Hijau Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telah mempunyai sistem pengelolaan lingkungan, upaya 3R (Reuse, recycle dan recovery).

Biru Telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan atau peraturan yang berlaku.

Merah Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dengan peraturan perundang – undangan

commit to user Tabel II.1

Kriteria Peringkat PROPER (Lanjutan)

PERINGKAT KETERANGAN

Hitam Belum melakukan upaya lingkungan berarti, secara sengaja tidak melakukan upaya pengelolaan sebagaimana yang dipersyaratkan, serta berpotensi mencemari lingkungan

Sumber : Kementrian Lingkungan Hidup

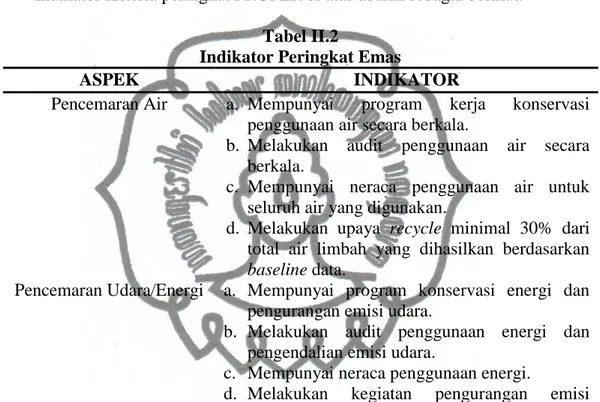

Indikator kriteria peringkat PROPER di atas adalah sebagai berikut: Tabel II.2

Indikator Peringkat Emas

ASPEK INDIKATOR

Pencemaran Air a. Mempunyai program kerja konservasi penggunaan air secara berkala.

b. Melakukan audit penggunaan air secara berkala.

c. Mempunyai neraca penggunaan air untuk seluruh air yang digunakan.

d. Melakukan upaya recycle minimal 30% dari total air limbah yang dihasilkan berdasarkan

baseline data.

Pencemaran Udara/Energi a. Mempunyai program konservasi energi dan pengurangan emisi udara.

b. Melakukan audit penggunaan energi dan pengendalian emisi udara.

c. Mempunyai neraca penggunaan energi.

d. Melakukan kegiatan pengurangan emisi fugitive minimal 20% dari baseline data. e. Melakukan kegiatan pengurangan penggunaan

BPO.

f. Melakukan kegiatan pengurangan GRK sebesar 5% dari baseline data.

g. Melakukan efisiensi energi minimal 5% dari

baseline data.

Limbah B3 a. Mempunyai program 3R (Reuse, recycle,

recovery) untuk pengolahan limbah B3.

b. Melakukan upaya 3R minimal 30% dari total limbah yang berpotensi untuk dilakukan 3R berdasarkan baseline data.

Padat non B3 a. Mempunyai program 3R pengelolaan limbah non B3.

b. Melakukan upaya 3R minimal 30% dari total limbah padat non B3 yang berpotensi untuk dilakukan 3R berdasarkan baseline data.

commit to user Tabel II.2

Indikator Peringkat Emas (Lanjutan)

ASPEK INDIKATOR

Sistem Manajemen Lingkungan

a. Melakukan audit lingkungan secara keseluruhan berskala.

b. Memperoleh sertifikasi Sistem Manajemen Lingkungan dari lembaga akreditasi lebih dari satu kali.

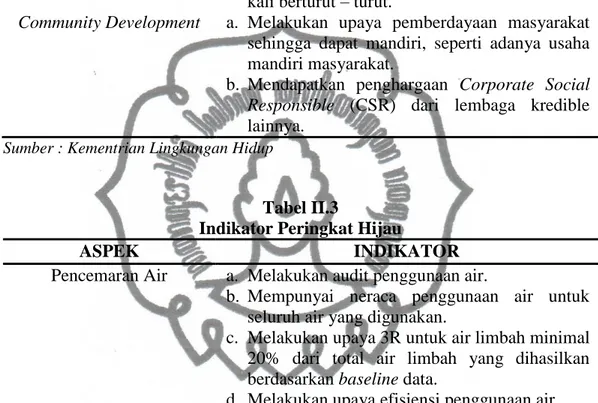

c. Telah mendapatkan peringkat hijau selama dua kali berturut – turut.

Community Development a. Melakukan upaya pemberdayaan masyarakat

sehingga dapat mandiri, seperti adanya usaha mandiri masyarakat.

b. Mendapatkan penghargaan Corporate Social

Responsible (CSR) dari lembaga kredible

lainnya.

Sumber : Kementrian Lingkungan Hidup

Tabel II.3

Indikator Peringkat Hijau

ASPEK INDIKATOR

Pencemaran Air a. Melakukan audit penggunaan air.

b. Mempunyai neraca penggunaan air untuk seluruh air yang digunakan.

c. Melakukan upaya 3R untuk air limbah minimal 20% dari total air limbah yang dihasilkan berdasarkan baseline data.

d. Melakukan upaya efisiensi penggunaan air. Pencemaran Udara/Energi a. Mempunyai program konservasi energi dan

pengurangan energi emisi udara.

b. Melakukan audit penggunaan energi dan pengendalian emisi udara.

c. Mempunyai neraca penggunaan energi.

d. Melakukan kegiatan pengurangan emisi fugitive minimal 20% dari baseline data. e. Melakukan kegiatan pengurangan penggunaan

BPO (Bahan Perusak Ozon)

f. Melakukan kegiatan pengurangan GRK sebesar minimal 2%.

Limbah B3 a. Mempunyai program 3R (Reuse, recycle,

recovery) minimal 20% dari total limbah B3

yang dihasilkan oleh perusahaan dan berpotensi untuk dilakukan 3R selama periode penilaian.

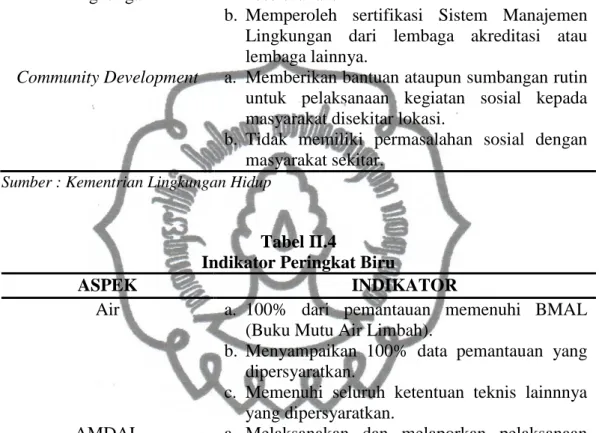

commit to user Tabel II.3

Indikator Peringkat Hijau (Lanjutan)

ASPEK INDIKATOR

Padat non B3 a. Melakukan upaya 3R total minimal 20% dari total limbah B3 yang dihasilkan oleh perusahaan dan berpotensi untuk dilakukan 3R. Sistem Manajemen

Lingkungan

a. Melakukan audit lingkungan secara keseluruhan.

b. Memperoleh sertifikasi Sistem Manajemen Lingkungan dari lembaga akreditasi atau lembaga lainnya.

Community Development a. Memberikan bantuan ataupun sumbangan rutin

untuk pelaksanaan kegiatan sosial kepada masyarakat disekitar lokasi.

b. Tidak memiliki permasalahan sosial dengan masyarakat sekitar.

Sumber : Kementrian Lingkungan Hidup

Tabel II.4

Indikator Peringkat Biru

ASPEK INDIKATOR

Air a. 100% dari pemantauan memenuhi BMAL (Buku Mutu Air Limbah).

b. Menyampaikan 100% data pemantauan yang dipersyaratkan.

c. Memenuhi seluruh ketentuan teknis lainnnya yang dipersyaratkan.

AMDAL a. Melaksanakan dan melaporkan pelaksanaan RKL/RPL atau UKL/UPL sesuai dengan ketentuan dan persyaratan AMDAL.

Udara a. Bagi sumber emisi yang berjumlah ≤ 5 cerobong, semua cerobong harus dilakukan pemantauan.

b. Bagi emisi yang berjumlah > 5 cerobong, dapat dilakukan pemantauan minimal 80% dari total cerobong.

c. Bagi yang memiliki baku mutu emisi spesifik semua paramater dipantau, sedangkan yang tidak memiliki baku mutu emisi spesifik dipilih 3 parameter yang dominan.

d. Menyampaikan 100% data pemantauan yang dipersyaratkan.

e. 100% data pemantauan memenuhi BMEU yang dipersyaratkan.

f. Memenuhi seluruh ketentuan teknis lainnya yang dipersyaratkan.

commit to user Tabel II.4

Indikator Peringkat Biru (Lanjutan)

ASPEK INDIKATOR

Limbah B3 a. Memenuhi ≥ 90% ketentuan pengelolaan limbah B3 yang wajib dilakukan sesuai dengan ijin dimiliki oleh perusahaan.

b. Kinerja PLB3 ≥ 90% dari total limbah B3 yang dihasilkan yang tercatat dalam neraca limbah B3.

c. Telah menyelesaikan upaya clean-up open

dumping dan open burning dan atau upaya

lanjut yang telah disetujui oleh KLH. d. Melakukan upaya 3R.

Sumber : Kementrian Lingkungan Hidup

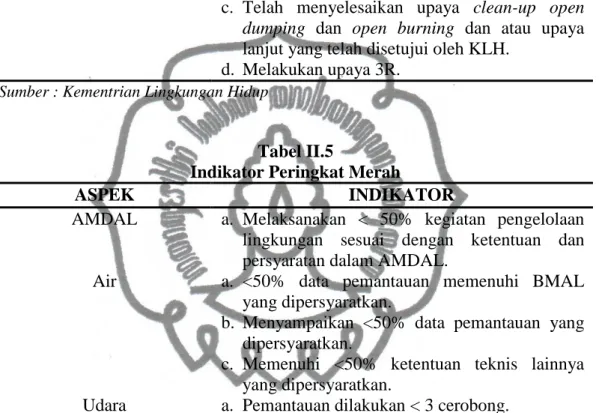

Tabel II.5

Indikator Peringkat Merah

ASPEK INDIKATOR

AMDAL a. Melaksanakan < 50% kegiatan pengelolaan lingkungan sesuai dengan ketentuan dan persyaratan dalam AMDAL.

Air a. <50% data pemantauan memenuhi BMAL yang dipersyaratkan.

b. Menyampaikan <50% data pemantauan yang dipersyaratkan.

c. Memenuhi <50% ketentuan teknis lainnya yang dipersyaratkan.

Udara a. Pemantauan dilakukan < 3 cerobong.

b. Bagi sumber emisi yang berjumlah > 5 cerobong dilakukan pemantauan minimal 30% dari jumlah total cerobong.

c. Memantau 50% parameter dari baku mutu emisi spesifik dipantau < 2 parameter yang dominan.

d. Menyampaikan < 50% data pemantauan yang dipersyaratkan.

e. <50% data pemantauan memenuhi BMEU yang dipersyaratkan.

f. Memenuhi <50% ketentuan teknis lainnya yang dipersyaratkan.

commit to user Tabel II.5

Lanjutan

Indikator Peringkat Merah

ASPEK INDIKATOR

Limbah B3 a. Memenuhi <40% ketentuan pengelolaan limbah B3 yang wajib dilakukan sesuai dengan ijin yang dimiliki oleh perusahaan.

b. Kinerja PLB3 <40% dari total limbah B3 yang dihasilkan tercatat dalam neraca LB3.

c. Sudah menghentikan open dumping dan open

burning.

d. Tidak memiliki ijin pengelolaan limbah B3 dan atau menyerahkan limbah B3 ke pihak ketiga yang tidak memiliki ijin.

e. Telah melakukan usaha pengelolaan limbah B3 ke pihak ketiga yang tidak memiliki ijin.

Sumber : Kementrian Lingkungan Hidup

Tabel II.6

Indikator Peringkat Hitam

ASPEK INDIKATOR

AMDAL a. Tidak memiliki AMDAL yang telah disetujui oleh komisi AMDAL.

Air a. Air limbah yang dibuang ke lingkungan. >500% BMAL dari 80% data yang wajib disampaikan sesuai dengan yang dipersyaratkan.

b. Tidak melakukan pemantauan air limbah sama sekali.

c. Melakukan by pass untuk pembuangan air limbah dengan sengaja.

d. Melakukan by pass lebih dari satu kali.

Udara a. Tidak melakukan pemantauan emisi cerobong sama sekali.

b. 50% data pemantauan yang wajib disampaikan melebihi 500% BMEU.

Limbah B3 a. Melakukan kegiatan open dumpling dan atau

open burning limbah B3 dengan sengaja secara

langsung ke lingkungan dan tidak melakukan upaya sama sekali.

commit to user 4. Pengungkapan Lingkungan

Pengungkapan lingkungan adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan (Suratno dkk, 2007). Menurut Suhardjanto dan Miranti (2009) pengungkapan lingkungan merupakan wujud pertanggungjawaban sosial perusahaan melalui pengungkapan lingkungan hidup pada laporan tahunan dimana masyarakat dapat memantau aktivitas yang dilakukan oleh perusahaan dalam memenuhi tanggungjawab sosialnya. Surat keputusan BAPEPAM-LK No. Kep-38/PM/1996, menyebutkan bahwa pengungkapan informasi dalam laporan tahunan dapat dikelompokkan menjadi dua, yaitu mandatory disclosure (pengungkapan wajib) adalah informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu negara dan voluntary disclosure (pengungkapan sukarela) adalah pengungkapan yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.

Sampai saat ini, walaupun telah dikeluarkan undang – undang tentang kewajiban perusahaan melakukan kegiatan tanggung jawab sosial dan lingkungan, namun dalam hal pengungkapan informasi mengenai aktivitas teersebut masih merupakan sesuatu yang bersifat sukarela. Perusahaan bebas memilih untuk mengungkapkannya atau tidak, tergantung dari kebijakan perusahaan itu sendiri (Ayuni, 2011)

Pengungkapan lingkungan diukur dengan menggunakan checklist yang berisi item – item pengungkapan lingkungan pada Global Reporting

commit to user Tabel II.7

Item – Item Pengungkapan Lingkungan

ASPEK INDIKATOR

Materials

EN1 EN2

Materials used by weight or volume.

Percentage of materials used that are recycled input materials.

Energy EN3 EN4 EN5 EN6 EN7

Direct energy consumption by primary energy source.

Indirect energy consumption by primary source.

Energy saved due to conservation and efficiency improvements.

Initiatives to provide energy-efficient or renewable energy based products and

services, and reductions in energy

requirements as a result of these initiatives.

Initiatives to reduce indirect energy

consumption and reductions achieved.

Water

EN8 EN9

EN10

Total water withdrawal by source.

Water sources significantly affected by withdrawal of water.

Percentage and total volume of water recycled and reused.

Biodivercity EN11 EN12 EN13 EN14 EN15

Location and size of land owned, leased, managed in, or adjacent to, protected areas and areas of high biodiversity value outside protected areas.

Description of significant impacts of

activities, products, and services on

biodiversity in protected areas and areas of high biodiversity value outside protected areas.

Habitats protected or restored.

Strategies, current actions, and future plans for managing impacts on biodiversity.

Number of IUCN Red List species and national conservation list species with habitats in areas affected by operations, by level of extinction risk.

commit to user Tabel II.7

Item – Item Pengungkapan Lingkungan (Lanjutan)

ASPEK INDIKATOR

Emissions,Efluents and waste

EN16 EN17 EN18 EN19 EN20 EN21 EN22 EN23 EN24 EN25

Total direct and indirect greenhouse gas emissions by weight.

Other relevant indirect greenhouse gas emissions by weight.

Initiatives to reduce greenhouse gas

emissions and reductions achieved.

Emissions of ozone-depleting substances by weight.

NOx, SOx, and other significant air emissions by type and weight.

Total water discharge by quality and destination.

Total weight of waste by type and disposal method.

Total number and volume of significant spills. Weight of transported, imported, exported, or treated waste deemed hazardous under the terms of the Basel Convention Annex I, II, III, and VIII, and percentage of transported waste shipped internationally.

Identity, size, protected status, and

biodiversity value of water bodies and related habitats significantly affected by the reporting organization’s discharges of water and runoff.

Products and Service

EN26

EN27

Initiatives to mitigate environmental impacts of products and services, and extent of impact mitigation.

Percentage of products sold and their packaging materials that are reclaimed by category.

Compliance

EN28 Monetary value of significant fines and total number of monetary sanctions for non-compliance with environmental laws and regulations.

commit to user Tabel II.7

Item – Item Pengungkapan Lingkungan (Lanjutan)

ASPEK INDIKATOR

Transport

EN29 Significant environmental impacts of

transporting products and other goods and materials used for the organization’s operations, and transporting members of the workforce.

Overall

EN30 Total environmental protection expenditures

and investments by type.

Sumber : Global Reporting Initative

5. Kinerja Ekonomi

Kinerja ekonomi menurut Suratno, dkk. (2007) adalah kinerja perusahaan secara relatif dalam suatu industri sejenis yang ditandai dengan return tahunan industri yang bersangkutan. Menurut Global

Reporting Initiative (GRI) terdapat dua pendekatan yang dapat digunakan

untuk menentukan indikator kinerja ekonomi, yaitu dengan sifat dasar dari dampak ekonomi (seperti laba, investasi dan produktivitas pekerja), atau dengan kelompok stakeholder utama yang terkena dampak dari proses organisasi, produk dan jasa. Lima kelompok stakeholder utama telah diidentifikasikan yaitu customers, supliers, employees, providers of

capital dan the public sector.

Menurut Belkaoui dan Karpik dalam Handayani (2010) menyatakan bahwa ada dua variabel kunci yang digunakan sebagai ukuran yang menghubungkan antara reputasi tanggungjawab sosial perusahaan dengan kinerja ekonominya, yaitu tingkat kemampuan menciptakan pendapatan melalui penjualan dan tingkat kemampuan menciptakan laba.

commit to user B. Penelitian Terdahulu

Berikut beberapa penelitian terdahulu yang pernah dilakukan oleh para peneliti yang berhubungan dengan kinerja lingkungan, pengungkapan lingkungan dan kinerja ekonomi yaitu Al-Tuwaijri, Christensen dan Hughes (2004) meneliti hubungan antara environmental disclosure, environmental

performance dan economic performance. Hasil pengujian hipotesis pertama

bahwa environmental performance berpengaruh terhadap economic

performance diterima karena hasil pengujian menunjukkan environmental performance berpengaruh positif terhadap economic performance. Hasil

pengujian hipotesis kedua bahwa environmental disclosure berpengaruh terhadap economic performance diterima karena hasil pengujian menunjukkan environmental performance berpengaruh positif terhadap

environmental disclosure. Hasil pengujian hipotesis ketiga bahwa environmental disclosure berpengaruh terhadap economic performance

diterima karena hasil penelitian menunjukkan environmental disclosure berpengaruh terhadap economic performance.

Sarumpaet (2005) meneliti hubungan environmental performance dan

financial performance pada 87 perusahaan yang terdaftar dalam PROPER

dan ISO 14001. Variabel independen penelitian ini environmental

performance diproksikan dengan PROPER, variabel dependennya financial performance diproksikan dengan ROA, penelitian ini juga menggunakan

variabel kontrol yaitu total sales, industry sector, stock exchange listing,

ISO14001 certification. Hasil pengujian bahwa terdapat hubungan signifikan

commit to user

karena hasil penelitian menunjukkan tidak terdapat hubungan yang signifikan antara environmental performance dengan financial performance.

Clarkson, Richardson dan Vasvari (2006) meneliti hubungan

environmental performance dan environmental disclosure, dengan sampel

perusahaan di sektor industri pulp dan kertas, kimia, minyak dan gas bumi, logam dan pertambangan di Amerika. Environmental performance diproksikan dengan US Environmental Protection (EPA) dan environmental

disclosure Global Reporting Initative (GRI)diproksikan dengan checklist item

– item pengungkapan lingkungan pada Global Reporting Initative (GRI). Hasil pengujian hipotesis bahwa environmental performance berpengaruh positif terhadap level discretionary disclosure diterima karena hasil penelitian menunjukkan hubungan positif signifikan antara environmental performance dengan level discretionary disclosure.

Almilia dan Wijayanto (2007) meneliti pengaruh environmental

performance dan environmental disclosure terhadap economic performance,

dengan sampel perusahaan pertambangan dan industri perkayuan (HPH/HPHTI) yang tercatat di Bursa Efek Indonesia periode 2002 – 2005. Variabel dependen dalam penelitian ini adalah economic performance, variabel independennya environmental performance dan environmental

disclosure, penelitian ini juga menggunakan variabel kontrol yaitu unexpected earnings, pre-disclosure environment, growth opportunities, profit margin, environmental concern dan public visibility. Hasil pengujian

hipotesis pertama bahwa environmental performance perusahaan pemegang HPH (industri perkayuan) dan pertambangan akan berpengaruh signifikan

commit to user

terhadap economic performance ditolak karena hasil penelitian menunjukkan bahwa environmental performance tidak berpengaruh secara signifikan terhadap economic performance, sedangkan hasil pengujian hipotesis kedua bahwa environmental disclosure perusahaan pemegang HPH (industri perkayuan) dan pertambangan akan berpengaruh signifikan terhadap

economic performance juga ditolak karena hasil penelitian menunjukkan

bahwa environmental disclosure tidak berpengaruh secara signifikan terhadap

economic performance.

Suratno, Darsono dan Mutmainah (2007) meneliti mengenai pengaruh

environmental performance terhadap environmental disclosure dan economic performance dengan sampel perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta periode 2001 – 2004. Variabel dependen dalam penelitian ini adalah pengungkapan lingkungan dan kinerja ekonomi, sedangkan variabel independennya adalah pengungkapan lingkungan. Penelitian ini juga menggunakan variabel kontrol yaitu unexpected earnings, pre – disclosure,

growth opportunities, profit margin, environmental exposure, environmental concern, public visibility dan firm size. Hasil pengujian hipotesis pertama

bahwa environmental performance berpengaruh signifikan terhadap

environmental disclosure diterima karena hasil penelitian menunjukkan

terdapat hubungan yang signifikan antara environmental performance dan

environmental disclosure, sedangkan hasil pengujian hipotesis kedua bahwa environmental performance berpengaruh secara signifikan terhadap economic performance diterima karena hasil penelitian menunjukkan terdapat hubungan

commit to user

yang signifikan antara environmental performance dan environmental

disclosure.

Lindrianasari (2007) meneliti hubungan antara kinerja lingkungan dan pengungkapan lingkungan dengan kinerja ekonomi perusahaan di Indonesia. Variabel dependen penelitian ini adalah kinerja lingkungan yang diproksikan dengan ISO 14001 yaitu sertifikasi sistem managemen lingkungan yang diperoleh perusahaan yang listing di BEJ, nilai 1 bila perusahaan memiliki ISO 14001 dan 0 bagi yang belom memperoleh. Selain kinerja lingkungan, variabel dependen dalam penelitian ini adalah kualitas pengungkapan lingkungan yang diproksikan dengan skor 1 – 5. Hasil pengujian hipotesis pertama bahwa terdapat hubungan positif signifikan antara kinerja lingkungan dengan kualitas pengungkapan lingkungan diterima karena hasil penelitian menunjukkan hubungan positif signifikan antara kinerja lingkungan dengan kualitas pengungkapan lingkungan. Hasil pengujian hipotesis kedua bahwa terdapat hubungan positif signifikan antara kinerja ekonomi dengan kinerja lingkungan ditolak karena hasil penelitian menunjukkan tidak terdapat hubungan positif signifikan antara kinerja ekonomi dengan kinerja lingkungan. Hasil pengujian hipotesis ketiga bahwa terdapat hubungan positif signifikan antara kinerja ekonomi dengan kualitas pengungkapan lingkungan ditolak karena hasil penelitian menunjukkan tidak terdapat hubungan positif signifikan antara kinerja ekonomi dengan kualitas pengungkapan lingkungan.

Nur’aini (2009) meneliti pengaruh environmental performance dan

environmental disclosure terhadap economic performance dengan sampel

commit to user

Variabel dependen penelitian ini adalah economic performance. Variabel independennya yaitu environmental performance diproksikan dengan PROPER dan environmental disclosure diproksikan dengan checklist item – item dalam GRI. Penelitian ini juga menggunakan variabel kontrol yaitu

profit margin, environmental concern, firm size, dan ownership. Hasil

pengujian hipotesis menunjukkan antara environmental performance dan

environmental disclosure tidak berpengaruh terhadap economic performance.

Handayani (2010) meneliti pengaruh environmental performance terhadap environmental disclosure dan economic performance serta

environmental disclosure terhadap economic performance. Pada perusahaan

manufaktur. Variabel dependen dalam penelitian ini environmental disclosure

dan economic performance, sedangkan variabel independennya

environmental performance dan environmental disclosure. Hasil pengujian

hipotesis menunjukkan environmental performance tidak berpengaruh terhadap environmental disclosure, begitu juga dengan environmental

commit to user C. Kerangka Pemikiran + + Gambar II.1 Kerangka Pemikiran D. Perumusan Hipotesis

1. Pengaruh Kinerja Lingkungan terhadap Kinerja Ekonomi

Perusahaan diharapkan tidak hanya mementingkan kepentingan manajemen dan pemilik modal (investor dan kreditor), tetapi juga karyawan konsumen serta masyarakat. Perusahaan mempunyai tanggung jawab terhadap pihak – pihak di luar manajemen dan pemilik modal. Akan tetapi perusahaan kadang kala melalaikannya dengan alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan hidup perusahaan. Namun dengan adanya kontribusi perusahaan terhadap lingkungan pada dasarnya akan mampu menarik para stakeholder maupun masyarakat pengguna laporan keuangan. Semakin besar kontribusi perusahaan terhadap lingkungan semakin baik pula image perusahaan di mata pengguna laporan keuangan.

Sarumpaet (2005) menguji hubungan antara environmental

performance dan financial performance pada perusahaan – perusahaan di

Kinerja Lingkungan Pengungkapan Lingkungan Kinerja Ekonomi

commit to user

Indonesia. Environmental performance yang diteliti diukur dengan menggunakan rating kinerja lingkungan perusahaan atau PROPER. Penelitian tersebut membuktikan tidak ada hubungan yang signifikan antara environmental performance dengan financial performance perusahaan. Suratno, dkk. (2007) menguji hubungan antara environmental

performance dengan economic performance, serta environmental performance dengan environmental disclosure. Pengujian tersebut

memperoleh hasil bahwa terdapat hubungan positif signifikan antara

environmental performance dengan economic performance, serta environmental performance dengan environmental disclosure.

Menurut Almilia dan Wijayanto (2007) mengungkapkan bahwa peningkatan kinerja lingkungan perusahaan menunjukkan kinerja ekonomi yang semakin baik. Kinerja lingkungan yang diproksi dengan rating kinerja PROPER dalam lima kode warna yang terbaik sampai terburuk yaitu emas, hijau, biru, merah dan hitam mempunyai pengaruh yang kuat terhadap kinerja ekonomi. Perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon secara positif. Pasar akan merespon secara positif melalui fluktuasi harga saham perusahaan yang semakin naik dari periode ke periode dan sebaliknya perusahaan yang memiliki rating buruk maka akan direspon negatif dengan fluktuasi harga saham perusahaan di pasar akan menurun dari periode ke periode.

Hubungan antara kinerja lingkungan dan kinerja ekonomi dapat dihipotesiskan sebagai berikut:

commit to user

2. Pengaruh Pengungkapan Lingkungan terhadap Kinerja Ekonomi Almilia dan Wijayanto (2007) menguji pengaruh antara

environmental performance dan environmental disclosure terhadap economic performance pada perusahaan pertambangan dan kehutanan

(HPH/HPHTI). Hasil pengujian tersebut mengemukakan bahwa

environmental performance dan environmental disclosure tidak

berpengaruh positif signifikan terhadap economic performance.

Menurut Almilia dan Wijayanto pengungkapan informasi sosial dilakukan oleh perusahaan bukan hanya sekedar bentuk tanggung jawab perusahaan terhadap lingkungan sekitar, tetapi hal tersebut dilakukan perusahaan untuk membangun image perusahaan sehingga mendapat perhatian dari pengguna laporan keuangan perusahaan. Semakin besar kontribusi perusahaan terhadap lingkungan semakin baik pula image perusahaan di mata pengguna laporan keuangan.

Pengungkapan informasi yang berkaitan dengan lingkungan akan membuat laporan keuangan menjadi lebih handal dan akan menjadi good

news bagi perusahaan sehingga pengguna laporan akan lebih tertarik

terhadap perusahaan dan perusahaan akan direspon positif oleh pasar dengan fluktuasi harga saham dan meningkatnya return saham perusahaan. Hubungan antara pengungkapan lingkungan dan kinerja ekonomi dapat dihipotesiskan sebagai berikut:

H2 : Pengungkapan lingkungan berpengaruh positif terhadap kinerja

commit to user BAB III

METODELOGI PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan studi empiris yang bertujuan untuk memperoleh bukti terkait ada/tidaknya pengaruh kinerja lingkungan dan pengungkapan lingkungan terhadap kinerja ekonomi. Penelitian ini bersifat

cross sectional, karena penelitian ini hanya mengambil sampel waktu dan

kejadian pada suatu saat tertentu yaitu pada tahun 2009 – 2011.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan industri manufaktur, agroindustri, pertambangan, energi dan migas yang tercatat di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan tahun 2011. Penggunaan perusahaan yang tercatat di BEI sebagai populasi karena perusahaan tersebut mempunyai kewajiban untuk menyampaikan laporan tahunan kepada pihak luar perusahaan, sehingga memungkinkan data laporan tahunan tersebut diperoleh dalam penelitian ini.

Sampel dalam penelitian ini adalah perusahaan industri manufaktur, agroindustri, pertambangan, energi dan migas yang go-public dan terdaftar di Bursa Efek Indonesia (BEI) yang mengikuti Program Penilaiaan Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) pada tahun 2009 – 2011. Penentuan sampel dalam penelitian ini menggunakan

purposive sampling, yang berarti sampel ditarik sejumlah tertentu dari

populasi dengan menggunakan pertimbangan tertentu. Dalam hal ini sampel

commit to user

yang diambil harus memenuhi karakteristik yang disyaratkan. Secara umum, karakteristik tersebut adalah sebagai berikut:

1. Industri sampel adalah industri manufaktur, agroindustri, pertambangan, energi dan migas yang go-public dan terdaftar di Bursa Efek Indonesia (BEI) serta menerbitkan laporan tahunan (annual report) pada tahun 2008–2010.

2. Perusahaan yang dipilih sebagai sampel adalah industri manufaktur, agroindustri, pertambangan, energi dan migas yang telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut – turut pada tahun 2009– 2011.

C. Data dan Metode Pengumpulan Data

Secara umum data penelitian dikelompokkan menjadi dua, yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari responden. Data sekunder adalah data yang diperoleh secara tidak langsung dari responden (Sekaran, 2006). Data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan tahunan (yang diterbitkan perusahaan go-public) perusahaan manufaktur, agroindustri, pertambangan, energi dan migas pada tahun 2008, 2009, 2010 yang diperoleh dari Indonesian Stock Exchange melalui website www.idx.co.id dan dari situs masing – masing perusahaan sampel.

Alasan penulis menggunakan laporan tahunan tahun 2008, 2009 dan 2010 untuk sampel perusahaan tahun 2009, 2010 dan 2011 karena menurut

commit to user

keputusan BAPEPAM-LK, Kep-38/PM/1996 yang kemudian diperbaharui menjadi Kep-134/BL/2006 laporan tahunan diterbitkan setelah tahun buku berakhir dan selambat - lambatnya empat bulan setelah tahun buku berakhir. Berdasarkan hal tersebut, untuk mengetahui pengaruh pengungkapan lingkungan terhadap kinerja ekonomi pada tahun bersangkutan dibutuhkan laporan tahunan tahun sebelumnya.

Sumber data lain yang digunakan adalah data mengenai peringkat PROPER pada tahun 2009, 2010, 2011 yang diperoleh dari situs Kementerian Lingkungan Hidup yaitu www.menlh.go.id. Selain itu, penelitian ini menggunakan data mengenai harga saham, dividen dan return industri yang diperoleh dari laporan IDX Statistics.

Metode pengumpulan data yang akan digunakan untuk dianalisis dalam penelitian ini adalah metode dokumenter, karena data yang dikumpulkan adalah data sekunder dalam bentuk laporan tahunan perusahaan yang dijadikan subjek penelitian.

D. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan empat variabel penelitian. Satu variabel, yaitu kinerja ekonomi, menjadi variabel dependen. Dua variabel, yaitu kinerja lingkungan dan pengungkapan lingkungan sebagai variabel independen. Satu variabel menjadi variabel kontrol yaitu ukuran perusahaan (size). Variabel – variabel tersebut selanjutnya akan diuji secara sistematis. Adapun definisi dan pengukuran masing – masing variabel akan dijelaskan sebagai berikut:

commit to user 1. Kinerja Lingkungan

Kinerja lingkungan menurut Suratno, dkk. (2007) adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Kinerja lingkungan perusahaan diukur dari prestasi mengikuti program PROPER yang merupakan salah satu upaya yang dilakukan oleh kementerian Lingkungan Hidup untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrument informasi. Kinerja lingkungan diproksikan dengan rating kinerja PROPER dalam lima kode warna dari mulai yang terbaik sampai industri dengan kinerja lingkungan terburuk yaitu:

a. Emas : Sangat sangat baik skor = 5 b. Hijau : Sangat baik skor = 4

c. Biru : Baik skor = 3

d. Merah : Buruk skor = 2

e. Hitam : Sangat buruk skor = 1 2. Pengungkapan Lingkungan

Pengungkapan lingkungan adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan (Suratno, dkk., 2007). Pengungkapan lingkungan diukur dengan menggunakan checklist yang berisi item – item pengungkapan lingkungan pada Global Reporting Initative (GRI). Rumus perhitungan pengungkapan lingkungan adalah sebagai berikut:

Jumlah yang dilaporkan pada tahun ke – n x 100% Jumlah yang seharusnya dilaporkan

commit to user 3. Kinerja Ekonomi

Menurut Al Tuwaijri, et al. (2004) kinerja ekonomi dinyatakan dalam skala hitung:

(P1 – P0) + Div - MeRI

P0

Keterangan:

P1 = harga saham akhir tahun

P0 = harga saham awal tahun

Div = pembagian dividen

MeRI = median return industri

4. Variabel Kontrol

Variabel kontrol yang ditetapkan dalam penelitian ini adalah ukuran perusahaan (size). Ukuran perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan. Ukuran perusahaan adalah suatu skala yang dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain berdasarkan total aset, penjualan, modal atau nilai pasar sahamnya. Mengacu pada penelitian sebelumnya yaitu Suratno, dkk. (2007), penelitian ini menggunakan proxy nilai pasar saham untuk mengukur ukuran perusahaan. Nilai pasar saham yang besar pada suatu perusahaan menggambarkan potensi pertumbuhan perusahaan yang bagus sehingga menjadi incaran para investor untuk investasi jangka panjang (Ang, 1997). Nilai pasar saham digunakan karena memperlihatkan semakin besar nilai pasar saham perusahaan semakin besar pula perusahaan tersebut, dan sebaliknya.

commit to user

Peneliti akan menggunakan ukuran perusahaan sebagai variabel kontrol dalam pengujian hipotesis pertama (H1) dan hipotesis kedua (H2).

E. Teknik Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum dari variabel-variabel yang diteliti (Ghozali, 2006).

2. Uji Asumsi Klasik

Berdasarkan perumusan masalah yang dibahas sebelumnya, maka untuk mencapai tujuan penelitian, analisa data dilakukan melalui model regresi linier berganda. Hal ini dilakukan untuk membuktikan apakah ada hubungan antara variabel independen terhadap variabel dependen. Untuk memperoleh model regresi yang memberikan hasil Best Linear Unbiased

Estimator (BLUE), model tersebut perlu diuji asumsi klasik dengan

metode Ordinary Least Square (OLS) atau pangkat kuadrat terkecil biasa. Model regresi dikatakan BLUE apabila tidak terdapat autokorelasi, multikolinearitas, heteroskedastisitas, dan normalitas. Berikut ini penjelasan mengenai uji asumsi klasik yang akan dilakukan.

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006). Uji normalitas dilakukan dengan