1 Kode/Nama Rumpun Ilmu : 561/Ekonomi Pembangunan

PENELITIAN INTERNAL

MENANGGULANGI PEMBIAYAAN BERMASALAH TERHADAP

PEMBIAYAAN MURABAHAH KONSUMTIF DI BANK BNI SYARIAH

KANTOR CABANG JAKARTA BARAT

M.A.S SRIDJOKO DARODJATUN, ST, M.Si (NIDN : 0322057003)

STIE MUHAMMADIYAH JAKARTA

Desember 2020

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah merupakan lembaga keuangan yang berfungsi memperlancar

mekanisme ekonomi disektor riil melalui melalui aktivitas investasi atau

jual-beli, serta memberikan pelayanan jasa simpanan perbankan bagi para nasabah.

Mekanisme kerja bank syariah sebagai berikut. Bank syariah melakukan

kegiatan pengumpulan dana dari nasabah melalui deposito/investasi maupun

titipan giro dan tabungan. Dana yang terkumpul kemudian diinvestasikan pada

dunia usaha melalui investasi sendiri (non bagi hasil/trade financing) dan

investasi dengan pihak lain (bagi hasil/investment financing). Ketika ada hasil

(keuntungan), maka bagian keuntungan untuk bank dibagi kembali antara bank

dan nasabah pendanaan (Ascarya,2015:30). Dalam hal ini peranan bank

sangatlah penting bagi masyarakat sekitar dalam hal membantu perekonomian

Dalam perkembangan perbankan syariah di Indonesia sudah menjadi tolak

ukur keberhasilan eksistensi ekonomi syariah. Menurut hasil penelitian Abdul

Rasyid dalam (https://business-law.binus.ac.id yang diaskes pada 28 Oktober

pukul 18:00 WIB) ditinjau dari data statistik perbankan syaraiah yang

dikeluarkan oleh Otoritas Jasa Keuangan (OJK) terdapat 13 Bank Umum

Syariah (BUS), 21 Unit Usaha Syariah (UUS) dan 168 BPRS dengan total

keseluruhan asset yang dimiliki BUS dan UUS sebesar Rp.423.944 Miliar.

Sedangkan jumlah perusahaan asuransi syariah berjumlah 13, perusahaan

asuransi UUS sebanyak 50, lembaga pembiayaan syariah berjumlah 7 dan UUS

sebanyak 40, Dana Pensiun Syariah berjumlah 1, Lembaga Keuangan Khusus

Syariah berjumlah 4, dan Lembaga Keuangan Mikro Syariah berjumlah 42.

Namun dari segi aset bank syariah tumbuh 12,5% (yoy) menjadi Rp. 477 triliun

dibandingkan 2017 sebesar Rp. 424 triliun. Pertumbuhan rata-rata aset bank

syariah secara umum lebih tinggi daripada bank konvensional, yaitu sebesar

18,81% pada 2012-2018 (Databooks,https://databoks.katadata.co.id yang

3

Perbankan syariah memiliki kesamaan fungsi dengan perbankan

konvensional dalam hal mengumpulkan dana masyarakat dan menyalurkannya

kepada masyarakat dalam bentuk pemberian fasilitas pembiayaan, akan tetapi

perbankan syariah sendiri memiliki perbedaan-perbedaan dengan perbankan

konvensional Perbedaan yang paling mendasar adalah bank syariah

menerapkan sistem bebas bunga (free interest) atau memakai system bagi hasil

(profitsharing), jual beli dan sewa, Sedangkan bank konvensional menerapkan

sistem bunga.

Produk pembiayaan di bank syariah, salah satunya pembiayaan yang

menyalurkan dana adalah pembiayaan murabahah. Pembiayaan murabahah

merupakan suatu akad jual beli atas barang tertentu, yang dimana si penjual

menyatakan jumlah harga pembelian barang kepada si pembeli lalu menjual

kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan

sesuai jumlah tertentu (Ismail,2016:138). Termasuk produk di BNI Syariah

Kantor Cabang kebon jeruk menawarkan kepada para calon nasabah 2 poduk

pembiayaan yaitu: (1) pembiayaan murabahah konsumtif, yaitu pembiayaan

yang diberikan dalam hal memenuhi kebutuhan rumah tangga yang bersifat

konsumtif, contohnya: pembelian kendaraan, rumah, alat elektronik dan

lain-lainya, (2) pembiayaan murabahah produktif, yaitu pembiayaan yang diberikan

dalam hal memenuhi kebutuhan produksi dalam hal meningkatkan usaha

Pembiayaan murabahah konsumtif sendiri sangat banyak yang minati di

Bank BNI syariah Kantor Cabang Kebon Jeruk. Karena akad murabahah di

pandang lebih mudah dan sesuai pengunaanya jika dibandingkan dengan akad

lainnya. Di lihat sebagai mana dalam tabel berikut:

Tabel 1.1

Tabel pembiayaan murabahah Konsumtif di BNI Syariah KC Kebon Jeruk

Tahun Nasabah Pembiayaan

2017 994 Rp. 219. Milyar

2018 1042 Rp. 248. Milyar

2019 1023 Rp. 278. Milyar

Sumber: PT Bank BNI Syariah

Dari tabel 1.1 dapat dijelaskan bahwa penyaluran pembiayaan

murabahah konsumtif yang ada di Bank BNI Syariah KC Kebon Jeruk

kepada nasabah selalu terjadi peningkatan yang signifikan dari tahun 2017,

sampai dengan 2019 (C. Bayu, asisten collection. 2019, Nov 10).

Sebelum nasabah melakukan akad murabahah konsumtif tersebut, pihak

bank syariah melakukan alinisis pembiayaan, dalam hal menganalisis

memberikan pembiayaan terhadap calon nasabah, bank menerapkan dengan

prinsip 5C, yaitu: karakter (character), kemampuan (capacity), modal

(capital), agunan (collateral), prospek usaha (condition of economic) dan 7P

yaitu: keperibadian (personality), klasifikasi tertentu (party), tujuan

(perpose), menilai usaha nasabah di masa yang akan datang (prospect),

sumber penghasilan (payment), kemampuan nasabah dalam mencari laba

5

(Kasmir,2014:95). Bank menerapkan analisis ini bertujuan agar tidak salah

dalam memberikan dana pembiayaan kepada calon nasabah, agar dana yang

diberikan bisa kembali lagi dengan sesuai kesepakatan jangka waktu yang

sudah ditetapkan kepada calon nasabah tersebut. Selain itu, tujuan dalam

menganalisis tersebut ialah mengurangi terjadinya risiko yang mempengaruhi

dalam non performing finance di bank tersebut, karena meski sudah

menerapkan analisis 5C dan 7P tetap saja pasti ada saja hal-hal yang tak

terduka yang tidak diinginkan, maka dari itu pihak bank harus meningkatkan

dan mengevaluasi lagi kualitas pengamanan supaya bisa meminimalisir

terjadinya pembiayaan macet atau bermasalah.

Dalam menindaki risiko pembiayaan murabahah konsumtif, maka

sebagai pihak bank sudah seharusnya mempunyai kriteria dan penggolongan

terhadap kualitas kredit yang mereka salurkan. Termasuk di Bank BNI

Syariah Kantor Cabang Kebon Jeruk mempunyai catatan lengkap terkait

pembayaran angsuran dari nasabah. Di bawah ini adalah penggolongan

kualitas pembiayaan yang dibuat oleh Bank BNI Syariah Kantor Cabang

Kebon Jeruk: Tabel 1.2 Penggolongan Kolektibilitas Lama Tunggakan/DPD (Hari) Kolektibilitas Keterangan 0 1 Lancar

1-30 2 Dalam perhatian khusus

91-180 3 Kurang lancer

270 5 Macet

Berdasarkan tabel 1.2 penggolongan pembiayaan murabahah konsumtif diatas

tersebut untuk mempermudah dalam proses selektif dan menanganan terhadap

berbagai jenis risiko permasalahan yang dimana suatau saat bakal adanya mucul

dalam sebuah akad pembiayaan yang telah dilakukan, karena risiko yang timbul

bisa berdampak kepada portofolio usaha bank dan menjadi salah satu indikator

penilaian kesehatan bank yang di lakukan oleh Bank Indonesia (BI) dan otoritas

jasa keuangan (OJK) (C. Bayu Aji, personal communication.2019, Nov 21). Tetapi

penggolongan kredit ini juga memiliki manfaat bagi debitur, di mana mereka akan

memiliki pengertian dan penjelasan yang cukup mengenai kualitas kredit yang

mereka lakukan, sehingga membuat mereka berpikir untuk melakukan

kewajiban/pembayaran cicilannya dengan baik. Hal ini sangat penting untuk

dijelaskan kepada debitur, terutama mengenai konsekuensi yang akan mereka

dapatkan jika ternyata mereka mengalami kemacetan pembayaran terhadap kredit

yang mereka ajukan. Dalam kasus di mana debitur tidak melakukan pembayaran

kredit tepat waktu, maka hal tersebut akan sangat merugikan debitur di hari yang

akan datang, terutama jika mereka ingin mengajukan pinjaman kembali. Hal

tersebut dilakukan supaya menjadi pertimbangan khusus bagi pihak bank selaku

kreditur, karena semua informasi debitur mengenai riwayat kredit sebelumnya akan

tercatat pada Sistem Informasi Debitur (SID) Bank Indonesia yang bisa diakses oleh

7

kredit. (Siti Khadijah dalam, www.cermati.com yang diakses pada 13 November

pukul 21.08)

Dalam hal menanggulangi pembiayaan bermasalah BNI Syariah Kantor

Cabang Kebon Jeruk menggunakan jasa collection. Yang mempunyai peran dalam

menangulangi dalam restrukrisasi pembiayaan nasabah yang bermasalah dan

memberikan solusi terkait permasalahan pembiayaan yang macet. Hal itu

dilaksanakan supaya pembayaran yang tadinya macet sehingga menjadi lancar

kembali.

Jika dilihat secara umum, kasus terjadinya pembiayan murabahah bermasalah

tidak secara langsung, tetapi akan melalui tahapan-tahapan terlebih dahulu. Begitu

juga yang dialami di Bank BNI syariah Kantor Cabang Kebon Jeruk, tahap-tahapan

yang dilakukan oleh pihak Bank BNI syariah Kantor Cabang Kebon Jeruk ialah

memberika surat yang berisi teguran, apabila nasabah masih saja sulit dalam

melakukan pembayaraanya, maka pihak Bank BNI syariah KC Kebon Jeruk akan

memberikan surat yang berisi panggilan, maka dengan adanya suatu persetujuan

dari pihak nasabah bisa dilakukan solusi restrukturisasi pembiayaan.

Karna sudah dijelaskan dalam peraturan BI Nomer: 13/9/PBI/2011 bahwa

restrukturisasi pembiayaan adalah solusi yang dilakukan bank dalam rangka

membantu nasabah agar dapat mentelesaikan kewajibanya, antara lain melalui

penjadwalan kembali, persyaratan kembali dan penataan kembali. (Rachmadi

Usman, 2012:219)

Maka berdasarkan uraian di atas, saya sebagai penulis tertarik ingin melakukan

Kantor Cabang Kebon Jeruk dalam menangulangi permbiayaan murabahah konsumtif, yang kemudian akan ditulis dengan judul “Menangulangi pembiayaan

bermasalah terhadap pembiayaan murabahah Konsumtif di Bank BNI Syariah Kantor Cabang Kebon Jeruk”.

A. Identifikasi Masalah

Berdasarkan uraian diatas latar belakang tersebut, maka identifikasi masalah

dalam penelitian ini ialah:

1) Pertumbuhan perbankan syariah di Indonesia yang semakin maju

2) Produk pembiayaan di bank Syariah bermacsm-macam, produk

pembiayaan murabahah yang banyak disukai oleh masyarakat.

3) Pembiayaan murabahah yang dominan terjadinya masalah risiko dalam

hal pembiayaan di BNI syariah Kantor Cabang Kebon Jeruk.

4) Dalam hal antisipasi pembiayaan bermasalah, pihak bank BNI syariah

Kantor Cabang Kebon Jeruk menggunakan jasa di bidang collection.

5) Untuk mengantisipasi pembiayaan bermasalah maka dibutuhkan adanya

strategi yang matang.

B. Pembatasan Masalah

Mengingat luasnya topik pembicaraan dalam hal pembiayaan bermasalah

di dunia lembaga keuangan, maka pembahasan ini hanya memfokuskan pada

strategi Collection Dalam Menangulangi pembiayaan bermasalah terhadap

pembiayaan murabahah Konsumtif di Bank BNI Syariah Kantor Cabang

9

C. Perumusan Masalah

Berdasarkan atas uraian pada sub Bab sebelumnya, maka rumusan

masalah dalam penilitian ini adalah:

1. Apa saja faktor-faktor yang mempengaruhi penyebab permasalahan pada

pembiayaan Murabahah konsumtif di BNI Syariah Kantor Cabang

Kebon Jeruk?

2. Bagaimana strategi collection dalam mengatasi pembiayaan murabahah

konsumtif bermasalah di BNI Syariah Kantor Cabang Kebon Jeruk?

D. Tujuan dan Manfaat

1. Tujuan penelitian ini ialah:

a) Untuk menganalisis faktor-faktor apa saja yang mempengaruhi

terjadinya pembiayaan murabahah konsumtif bermasalah di BNI

syariah Kantor Cabang Kebon Jeruk.

b) Untuk menganalisis strategi collection dalam menanggulangi

pembiayaan murabahah konsumtif bermasalah di BNI Syariah

Kantor Cabang Kebon Jeruk?

2. Manfaat penilitian ini ialah:

a) Bagi Penulis

Penulis dapat lebih dalam lagi ilmu pengetahuanya dalam hal

memahami strategi collection dalam menangulangi pembiayaan

bermasalah.

Diharapkan dari hasil penilitian ini bisa dijadikan sebagai masukan

bagi Bank BNI syariah KC Kebon Jeruk dalam menyelesaikan

pembiayaan yang bermasalah, agar bisa lebih berhati-hati dalam

menyalurkan dana kepada nasabah.

c) Bagi Akademik

Bisa digunakan sebagai bahan referensi, gambaran dan sumber ilmu

pengetahuan yang bermanfaat.

E. Kajian Terdahulu yang Relavan

Tabel 1.3 Penelitian terdahulu

Nama judul/tahun Isi skripsi Perbedaan Persamaan

Penggunanan Debt

collector dalam

penyelesaian Kredit Macet Pada Bank Standard Chartered Shinta Dwiningtyas (2015)

Isi skripsi ini mengenai Penggunanan Debt collector dalam penyelesaian Kredit Macet 1. Strategi Collection dalam menanggulangi pembiayaan murabahah bermasalah. 2.objek dan tempat penelitian. 1. membahas debt collector. 2. membahas faktor-faktor terjadinya pembiayaan bermasalah. Strategi Penanganan Pembiayaan Murabahah Bermasalah di BMT Ta’awun Cipulir Chalida Azka Amalia (2015)

Isi skripsi ini mengenai Strategi Penanganan Pembiayaan Murabahah Bermasalah 1. Objek dan tempat penelitian. 2. Strategi Collection dalam menanggulangi pembiayaan murabahah bermasalah. 1. Membahas tentang pembiayaan murabahah bermasalah. 2. membahas faktor-faktor terjadinya pembiayaan bermasalah Analisi penyelesaian pembiayaan Musyarakah Mutanaqisah

Isi skripsi ini mengenai Analisis penyelesaian 1. Objek dan tempat penelitian 1. Membahas tentang

11

Bermasalah (Studi Pada Bank Muamalat KC Rawamangun ) Nurul Azizah (2015) pembiayaan Musyarakah Mutanaqisah Bermasalah 2. Pembiayaan yang dibahas Musyarakah 3. Strategi Collection dalam menanggulangi pembiayaan pembiayaan bermasalah 2. membahas faktor-faktor terjadinya pembiayaan bermasalah Analisi Penyelesaian Pembiayaan Murabahah Bermasalah (Studi Kasus BMT Husyanah) Ahmad Yani (2014)

Isi skripsi ini membahas tentang Analisi Penyelesaian Pembiayaab Murabahah Bermasalah 1. Objek dan tempat penelitian 2. Strategi Collection dalam menanggulangi pembiayaan 1. membahas faktor-faktor terjadinya pembiayaan bermasalah G. Sistematika Penulisan

Agar lebih mempermudah pemahaman sistematis dan terarah dalam

pembahasan ini, maka penulis menyusun skripsi ini membaginya menjadi

lima bab. yang dimana pada setiap bab yang terdiri dari sub-sub bab sebagai

perincianya. Akan dipaparkan secara singkat garis besar pembahasan

penulisan laporan sebagai berikut:

BAB I : Pendahuluan

Membahas tentang uraian: Latar Belakang Masalah,

Identifikasi Masalah, Perumusan Masalah, Perumusan

Masalah dan Tujuan Masalah.

BAB II : Landasan Teori

Membahas tentang uraian: Teori yang Berkaitan dengan

BAB III : Metodologi Penelitian

Membahas tentang uraian: Ruang lingkup, metode

penentuan sample, metode pengumpulan data, metode

analisis data.

BAB IV : Hasil Penelitian Dan Pembahasan Yaitu:

Gambaran Umum, Analisis faktor-faktor penyebab

terjadinya pembiayaan bermasalah pada pembiayaan

murabahah konsumtif di BNI Syariah Kantor Cabang

Jakarta Barat, Anailisis Strategi collection.

14

BAB II

KAJIAN TEORI

A. Pembiayaan Bermasalah

1. Pengertian pembiayaan bermasalah.

Pembiayaan menurut Adiwarman karim (2013:113) merupakan

salah satu kegiatan pokok bank memberikan fasilitas yaitu pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak defisit unit.

Pembiayaan bermasalah adalah pembiayaan yang dikategorikan

apabila pembiayaan tersebut tidak lancar. Hal tersebut dapat diukur

dengan kolektibilitas, yaitu: Lancar, dalam perhatian khusus, kurang lancar pembiayaan yang diragukan macet. “Tiga kelompok pembiayaan

terakhir dikategorikan pembiayaan bermasalah atau non performing

finance. Kondisi pembiayaan yang ada penyimpangan atau term of landing yang disepakati dalam pembayaran kembali dalam pembiayaan

itu sehingga terjadi kelambatan. Diperlu berikan tindakan yudiris atau

diduga ada kemungkinan potensial loss (Veithal Rivai,2008:33).

Berdasarkan pengertian diatas bisa disimpulkan bahwa pembiayaan

bermasalah ialah pembiayaan yang berkategorikan dalam golongan

kurang lancar, diragukan dan macet.

Sebelum suatu fasilitas pembiayaan diberikan, maka bank harus

merasa yakin bahwa pembiayaan yang diberikan benar-benar akan

kembali. Keyakinan tersebut diperoleh dari hasil penilaian pembiayaan

sebelum pembiayaan tersebut di salurkan. penilaian pembiayaan oleh

bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui penilaian yang benar”

dan amat sunguh-sungguh (Nurul Ichsan Hasan, 2014:134)

Atas dasar penilaian aspek-aspek tersebut kualitas pembiayaan

ditetapkan menjadi 5 golongan yaitu: (Fatturhman Djamil,2012:69)

a. Lancar

Apabila nasabah membayar angsurannya tepat waktu, tidak ada

tunggakan, sesuai dengan persyaratan pada waktu akad

perjanjian yang telah disepakati.

b. Dalam perhatian khusus

Apabila nasabah pembayaran angsurannya ada tunggakan

angsuran pokok dan atau margin sampai dengan 90 (Sembilan

puluh) hari.

c. Kurang lancar

Apabila nasabah terdapat tunggakan pembayaran anggsuran

pokok dan atau margin yang telah melewati 90 (Sembilan

puluh) sampai dengan 180 (seratus delapan puluh) hari.

16

Apabila nasabah terdapat tunggakan pembayaran angsuran

pokok dan atau margin 180 (seratus delapan puluh) hari samapi

dengan 270 (dua ratus tujuh puluh) hari.

e. Macet

Apabila nasabah terdapat tunggakan pembayaran angsuran

pokok dan atau margin yang telah disepakati 270 (dua ratus

tujuh puluh) hari

3. Faktor-faktor penyebab terjadinya pembiayaan bermasalah.

Dalam penjelasan pasal 8 Undang-undang No.7 1992 UU

Nomor 10 Tahun 1998 menjelaskan tentang perbankan serta dalam

pasal 37 UU No.21 Tahun 2008 menjelaskan tentang perbankan syariah

antara lain dinyatakan bahwa kredit atau pembiayaan berdasarkan

prinsip-prinsip syariah yang disalurkan oleh bank ke nasabah

mengandung risiko, sehingga saat pelaksanaanya perbankan syariah

harus memberikan asas-asas perkreditan atau pembiayaan berdasarkan

dengan prinsip-prinsip syariah yang benar (Fatturahman,2012:72).

Menurut Sutan Remy Sjahdeini, kredit bermasalah

disebabkan oleh nasabah yang tidak bisa memenuhi dalam kewajibanya

kepada bank karena faktor-faktor intern nasabah, faktor-faktor intern

bank, dan atau karena faktor-faktor ekstern bank dan nasabah

(Wangsawidjaja,2012:92). Factor intern adalah faktor yang ada di

dalam perusahaan sendiri. Timbulnya kesulitan-kesulitan keuangan

beberapa hal, seperti lemahnya pengawasan biaya dan pengeluaran dan

kebijakan piutang yang kurang tepat, penempatan yang berlebihan pada

aktiva tetap permodalan yang tidak cukup (Zainul Arifin,2012:259)

faktor eksternal adalah faktor-faktor yang berada diluar kekuasaan

manajemen perusahaan, seperti bencana alam atau keadaan darurat

diluar kemampuan manusia, usaha nasabah yang memburuk, nasabah

tidak memiliki niat baik untuk memiliki niat baik untuk melaksanakan

tanggung jawabnya, dan sebagainya (Iswi Hariyani, 2010:38).

Dalam menentukan tindakan yang perlu diambil dalam

menghadapi pembiayaan bermasalah bank syariah terlebih dahulu

melakukan analisis sebab-sebab terjadinya pembiayaan tersebut

bermasalah. Apabila pembiayaan bermasalah tersebut diakbitkan oleh

faktor eksternal seperti bencana alam, pihak bank tidak perlu lagi

melakukan analisis lebih lanjut lagi. Yang perlu dilakukan oleh pihak

bank adalah bagaimna bank dapat membantu nasabah agar segera

mendapatkan penggantian dari perusahaan asuransi. Yang perlu

dianalisis ialah faktor internalnya, yaitu pembiayaan bermasalah yang

karena terjadi akibat manajerial. Apabila pihak bank sudah melakukan

pengawasan secara teliti dari bulan ke bulan, dari tahun ke tahun lalu

timbul pembiayaan yang bermasalah, sedikit banyak terkait pula

dengan kelemahan pengawasan itu sendiri. Kecuali apabila aktivitas

pengawasanya tersebut telah dilakukan secara baik, masih juga terjadi

18

pembiayaan bermasalah tersebut secaralebih mendalam kembali.

mungkin kesulitan itu sengaja disengaja dari manajemen perusahaanya,

yang berarti pengusaha tersebut telah melakukan sesuatu hal yang tidak

jujur. Misalnya, dengan disengaja pengusaha mengalihkan penggunaan

dana yang tersedia untuk keperluan kegiatan usaha lain diluar proyek

akad pembiayaan yang sudah disepakati sesuai perjanjian bersama

(Zainul Arifin,2012:259)

B. Pembiayaan murabahah konsumtif

1. Pengertian pembiayaan murabahah

“murabahah adalah akad yag dipergunakan dalam perjanjian jual

beli barang dengan menyatakan harga pokok barang dan keuntungan

atau margin yang telah di sepakati oleh si penjual dan pembeli

(Darsono,2017:73). Dalam pengertian teknis perbankan syariah

murabahah ialah suatu akad jual beli barang sebesar harga pokok

barang ditambah dengan margin keuntungan yang telah disepakati.

Berdasarkan akad jual beli tersebut bank membeli barang yang dipesan

oleh dan menjualnya kepada nasabah.harga jual bank ialah harga yang

beli supplier ditambah keuntungan yang disepakati. Namun bank juga

harus jujur memberitahu harga pokok barang kepada nasabah berikut

biaya yang diperlukan (Ismail.2011:138)

Berdasarkan Fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia No. 04/DSN-MUI/IV/2000 tentang murabahah, pada bagian

a. Bank dan nasabah harus melakukan kad Murabahah yang bebas

riba.

b. Barang yang diperjualbelikan tidak di haramkan oleh syariah

islam.

c. Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dan pembelian ini harus sah dan bebas riba.

e. Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

f. Bank kemudian menjual barang tersebut kepada nasabah

(pemesanan) dengan harga jual senilai harga beli plus

keuntunganya. Dalam kaitan ini bank harus memberitahu secara

jujur harga pokok barang kepada nasabah berikut biaya yang

diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut

pada jangka waktu tertentu yang telah disepakati.

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakaan

akad tersebut, pihak bank mengadakan perjanjian khusus

dengan nasabah.

i. Jika bank hendak mewakilkan kepada nasabah untuk membeli

20

dilakukan setelah barang, secara prinsip, menjadi milik

bank.(Sjahdeini, 2014: 195)

2. Landasan hukum pembiayaan murabahah

Menurut Mujahidin (2016: 54-55) dalam Al-qur’an dan Hadis Nabi

tidak pernah secara langsung membicarakan mengenai murabahah,

tetapi yang dibicarakan secara langsung adalah jual-beli, laba, rugi dan

perdagangan. Berikut ini adalah landasan syariahnya yaitu:

نع ةراجت نوكت ن ا ّلاا لط ابل اب مكنيب مكلاومااولك أت لا اونم ا ني ذل ا اهّي ا اي

ب ناك لله ا ّنا مكسفنااولتقت لاو مكنّم ض ارت

:ءاشناا( امّيحر مك

29

)

“Wahai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan

janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha

penyayang kepadamu . (QS Al-Nisa’[4]:29)

Al-hadis:

• Hadis riwayat Ahmad Bin Hambal:

“Pendapatan yang paling afdal adalah hasil karya tangan seseorang

dan jual beliyang mabrur”

“ Dari Suhaib ar-Rumi r.a., bahwa Rasullah Saw. bersabda: “ Tiga

hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh,

muqradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual.“ (H.R. Ibnu Majah)

3. Rukun dan syarat murabahah ialah:

Rukun murabahah sebagai berikut:

a. Penjual (Ba’i)

b. Pembeli (Musytari)

c. Objek Jual Beli (Mabi’i)

d. Harga (Tsaman)

e. Ijab Kabul. (Mardani, 2014: 190)

Syarat murabahah sebagai berikut:

a. Penjual memberitahu harga pokok kembali.

b. Kontrak harus sah sesuai dengan rukun yang ditetapkan.

c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat

atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

(Akhmad Mujahidin, 2016:56)

22

Murabahah, sebagaimana yang digunakan dalam perbankan

syariah, prinsipnya didasarkan pada dua elemen pokok yaitu: harga beli

serta biaya yang terkait, dan kesepakatan atas mark up (laba). Bank

syariah mengadopsi murabahah untuk memberikan pembiayaan jangka

pendek kepada para nasabah guna pembelian barang meskipun si

nasabah tidak memiliki uang untuk membayar. Ciri dasar kontrak

murabahah sebagai jual bei dengan pembayaran tunda adalah sebagai

berikut: (i) si pembeli harus memiliki pengetahuan tentang biaya-biaya

terkait dan tentang harga asli barang, dan batas laba (mark up) harus

ditetapkan dalam bentuk persentase dari total harga plus

biaya-biayanya; (ii) apa yang dijual adalah barang atau komoditas dan dibayar

dengan uang; (iii) apa yang diperjualbelikan harus ada dan dimiliki oleh

setiap penjual dan si penjual harus mampu menyerahkan barang itu

kepada si pembeli; (iv) pembayarannya ditangguhkan. Murabahah

seperti yang dipahami di sini, digunakan dalam setiap yang dipahami di

sini, digunakan dalam setiap pembiayaan dimana ada barang yang bisa

diidentifikasi untuk dijual.

Teknis perbankan dalam penerapan transaksi murabahah, yaitu:

a. Bank bertidak sebagai penjual sementara nasabah sebagai pembeli.

Harga jual adalah harga beli bank dari produsen (pabrik/toko)

ditambah keuntungan (mark–up). Kedua pihak harus jual dan

b. Harga jual dicantumkan dalm akad jual-beli dan jika telah

disepakati tidak dapat berubah selama berlaku akad. Dalam

perbaikan, murabahah lazimnya dilakukan dengan cara

pembayaran cicilan.

c. Dalam transaksi ini, bila sudah ada barang diserahkan segera

kepada nasabah, sedangkan pembayaranya dilakukan secara

tangguh. ( Akhmad Mujahidin, 2016:57-58)

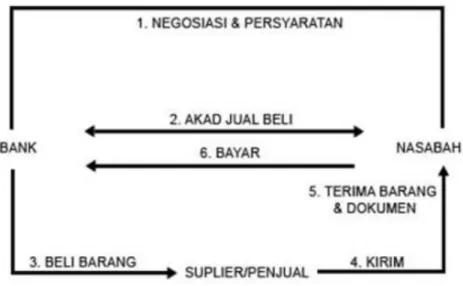

Secara umum penerapan transaksi murabahah pada bank syariah

dapat digambarkan dalam bentukan skema sebagai berikut:

Gambar 2.1

Skema Murabahah

Keterangan gambar skema 2.1 adalah sebagai berikut:

1. Pembuatan akad jual-beli barang anatara bank dan nasabah

24

2. Pembuatan akad jual-beli yang diikuti pelaksanaan

pembayaran harga bank

3. Penjualan dan penyerahan hak kepemilikan barang oleh

pemasok kepada bank.

4. Penjualan barang + mark up dan penyerahan hak kepemiikan

oleh bank kepada nasabah

5. Pengiriman barang secara fisik oleh pemasok kepada nasabah.

6. Pelunasan harga barang oleh nasabah kepada bank secara

cicilan atau secara sekaligus pada akhir waktu pelunasan (Sutan

Remy Sjahdeini, 2014:194).

C. Strategi collection

1. Pengertian strategi collection

kata “strategi” adalah bahasa turunan yang berasal dari bahasa

Yunani “Strategos” , yang berasal dari kata Stratos yang berarti militer dan

AG yang artinya memimpin . strategi dalam konteks awalnya ini diartikan

sebagai generalship atau sesuatu yang di kerjakan oleh para jendral dalam

membuat rencana untuk menaklukan musuh dan memenangkan perang

( Eddy, 2016:11)

Menurut Stephanie K Marrus seperti yang dikutip Sukristono

strategi didefinisikan sebagai suatu proses penentuan rencana para

pemimpin puncak yang berfokus kepada tujuan jangka panjang organisasi

disertai suatu penyusunan suatu cara atau upaya bagaimana suatu tujuan

Menurut Eris Suwadi dalam blogspot.com yang diakses 9 Januari

2020 pukul 21.00 collection adalah pengelolaan piutang atau Account

Reciveble itu sendiri sebenarnya adalah asset perubahan yang ada dan

tersebar di pihak lain (debitur), oleh karena itu harus dikelola dengan baik.

2. Peran dari collection

Peran sebagai colletion ialah sebagai berikut:

a. Membuat nasabah pembiayaan yang bermasalah menjadi

normal/lancar kembali dengan usaha, collection yang efektif

b. Melakukan follow up dengan segera, baik melalui telpon ,

surat, maupun kunjungan.

c. Membina hubungan dengan baik dengan account

(nasabah/customer) yang melakukan pembiayaan.

3. Tujuan collection

Menurut Unknown dalam, http://makalahwsn.blogspot.com, yang

diakses 9 Januari pukul 21.01. Tujuan collection adalah sebagai berikut:

a. Mengusahakan agar pembayaran dari konsumen sesuait

tanggal jatuh tempo atau waktu yang telah ditetapkan.

b. Mengoptimalkan laba, segala sesuatu yang merupakan hak

perusahaan berupa uang yang wajib diterima lebih cepat

(sesuai jadwal) agar dana tersebut dapat dipergunakan lebih

26

c. Meminialkan kerugian atas angsurang nasabah yang

tertunggak , sebab kecepatan pembayaran collection dapat

menurunkan bahkan meniadakan potensi piutang macet.

d. Menjaga kestabilan dan kesehatan keuangan perusahaan

(cash flow).

e. Melaksanakan hak perusahaan berkaitan yang telah

disepakati dalam perjanjian, seperti penarikan, pengenaan

denda, penalty, dll.

setelah uraian teori-teori diatas, maka peneliti menjabarkan

penelitian ini ke dalam suatu kerangka berpikir yang menggambarkan

variable penelitian dan proses penelitian ini secara garis besar. Adapun

kerangka berpikir tersebut adalah sebagai berikut:

Gambar 2.2 Kerangka Berfikir Pembiayaan bermasalah

Faktor penyebab

Eksternal Internal

Strategi collection dalam menangani pembiayan murabahah konsumtif

37

BAB III

METODOLOGI PENELITIAN

A. Ruang lingkup penelitian1. Objek Penelitian

Penelitian ini dilakukan di PT Bank BNI Syariah Kantor Cabang

Jakarta Barat yang beralamat: Jl. Raya Arteri Kelapa Dua No. 40, Kebon

Jeruk , Jakart Barat. Untuk mengetahui jawaban atas masalah yang akan

diteliti oleh peneliti.

2. Variabel Penelitian

Yang dijadikan variabel dalam penelitian ini adalah pembiayaan

murabahah dan bagian collection. Dalam penulisan ini penulis

melakukan wawancara kepada Bayu Chrisna Aji selaku asisten

collection dan ditambah dengan kajian-kajian pustaka untuk bisa

memperkuat hasil analisa dari variabel penelitian ini.

3. Jenis Penelitian

Dalam penelitian ini penulis hanya memfokuskan kepada metode

kualitatif deskriptif. Metode deskriptif adalah sejumlah data-data yang di

kumpulkan lebih mengambil bentuk kata-kata atau gambar dari pada

angka-angka (Emzar,11:3) Cara pendekatan penelitian deskriftif dengan

menggunakan survey atau langsung terjun ke lokasi tersebut.

38

B. Metode Pengumpulan Data

Dalam penelitian ini, metode yang digunakan penulis dalam

pengumpulan data yaitu:

1. Observasi (pengamatan)

Peneliti untuk mengetahui sesuatu yang sedang terjadi atau yang

sedang dilakukan merasa perlu untuk melihat, mengamati,

mendengarkan sendiri. Hal ini dilakukan dengan menggunakan teknik

pengumpulan data observasi. Hal ini dapat dicapai dengan cara peneliti

menjadi bagian dan diterima menjadi bagian dalam kehidupan manusia

yang diteliti. Caranya adalah peneliti hidup ditengah-tengah kelompok

manusia tersebut, melakukan hal-hal yang mereka lakukan dengan cara

mereka. Apabila para peneliti selama jangka waktu tertentu tinggal dalam

kelompok yang dia teliti dan melkukan hal-hal yang mereka lakukan,

maka itu disebut observasi terlibat. Akan tetapi apabila peneliti masuk

keluar kelompok itu, disebut observasi setelah terlibat (Afrizal, 2014:21).

2. Wawancara

Wawancara adalah suatu proses cara mendapatkan keterangan untuk

tujuan penelitian dengan cara Tanya jawab sambil bertatap muka antara

si penanya atau pewawancara dengan si penjawab atau responden (Fandi

Rosi Sarwo Edi,2016:3). Dalam penelitian ini peniliti peneliti melakukan

wawancara kepada asisten collection di PT Bank BNI Syariah Kebon

Jeruk.

Disebut penelitian kepustakaan karena penulis mencari sumber

referensi data-data yang dibutuhkan dalam menyelesaikan penelitian

tersebut berasal dari perpustakaan yang berupa media cetak seperti

buku-buku, skripsi terdahulu, Koran, majalah, jurnal, ensiklopedia dan

sumber-sumber lainya yang berkaitan dengan pembiayaan murabahah.

C. Metode pengolahan Data

Penulis mengelola penelitian ini dengan metode penelitian kualitatif,

Metode kualitatif adalah metode penelitian yang berdasarkan pada filsafat

postpositivisme, digunakan untuk meneliti pada kondisi obyek yang

alamiah (sebagai lawanya adalah aksprimen ) dimana peneliti adalah kuci,

teknik pengumpulan data dilakukan secara secara tergulasi , analisis data

bersifat induktif atau kualitatif dan hasilpenelitian kualitatif lebih

menekankan makna dari pada generalisasi (Sugiyono,2016:9).

D. Metode analisis data

Analisi data dalam penelitian kualitatif dilakukan pada saat

pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam

periode tertentu (Sugiyono,2016:246). Sedangkan menurut Bognan

menyatakan bahwa analisis data merupakan proses mencari dan meyusun

seecara sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan bahan-bahan lain, sehingga dapat mudah difahami, dan

temuanya dapat dapat diinformasikan kepada orang lain (Sugiyono,

2017:332) Proses analisa data ini bisa dilakukan secara bersamaan saat

40

semua terkumpul. Guna bisa memperoleh suatu data yang jelas dalam

menyajikan, memberikan dan menyipulkan data. Maka penulis dalam

penelitian ini menggunakan metode analisa deskriptif kualitatif.

Langkah-langkah dalam analisis data yang dilakukan adalah peneliti

akan mendeskripsikan berupa data dan informasi yang berdasarkan

fakta-fakta yang diperoleh di lapangan mengenai strategi collection dalam

menangulangi pembiayaan Murabahah konsumtif Bermasalah pada PT

1

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum1. Bank BNI Syariah Kebon Jeruk

Bencana krisis moneter di tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu: adil, transparan

dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan

yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998,

pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI

dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang

dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor

Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet

yang tersebar di seluruh wilayah Indonesia.Di dalam pelaksanaan operasional

perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek

syariah.Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH.Ma’ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS

sehingga telah memenuhi aturan syariah.

Corpoorate Plan UUS BNI tahun 2000 menetapkan bahwa status UUS

hanya bersifat temporer dan oleh karena itu akan dilakukan spin off pada 2009.

2

Syariah sebagai Bank Umum Syariah (BUS) berdasarkan Surat Keputusan

Gubernur Bank Indonesia No.12/41/KEP.GBI/2010 tanggal 21 Mei 2010.

Terwujudnya pendirian ini juga didukung oleh faktor eksternal berupa aspek

regulasi yang kondusif yaitu dengan diterbitkannya UU No.21 tahun 2008 tentang

Perbankan Syariah.Selain itu, komitmen Pemerintah terhadap pengembangan

perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk

perbankan syariah juga semakin meningkat.

Pada 26 Mei 2015, seiring dengan pertumbuhan kinerja yang semakin baik

BNI Syariah menerbitkan Sukuk Mudharabah Bank BNI Syariah I Tahun 2015

sebesar Rp.500 miliar dengan tenor tiga tahun. Nisbah bagi hasil yang ditawarkan

adalah sebesar 15,35% dengan indikasi suku bunga padanan (equivalent rate)

sebesar 9,25% per tahun. Sukuk ini telah mendapat peringkat idAA+(sy) dari

Pefindo.

a. Profil Bank BNI Syariah

Nama : PT Bank BNI Syariah Kantor Cabang Jakarta Barat

Alamat : Jl. Raya Arteri Kelapa Dua No. 40, Kebon Jeruk, Jakarta

Barat

Telp : 021- 22123271

Situs Web :www.bnisyariah.co.id

Tanggal berdiri : 28 Desember 2010

b. Visi dan Misi Bank BNI Syariah 1) Visi BNI Syariah

“Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja”

2) Misi BNI Syariah

• Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

• Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

• Memberikan nilai investasi yang optimal bagi investor.

• Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah. • Menjadi acuan tata kelola perusahaan yang amanah.

4

3) Struktur Organisasi BNI Syariah KC Kebon Jeruk Gambar 4.1

Struktur Organisasi Bank BNI Syariah Kantor Cabang Kebun Jeruk

4) Produk BNI Griya iB Hasanah

a) Murabahah Konsumtif

BNI Griya iB Hasanah adalah fasilitas pembiayaan konsumtif yang

diberikan kepada anggota masyarakat untuk membeli, membangun,

merenovasi rumah (termasuk ruko, rusun, rukan, apartemen dan

sejenisnya), dan membeli tanah kavling serta rumah indent, yang besarnya

disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar

kembali masing-masing calon nasabah.

Untuk mengajukan pembiayaan BNI Griya iB Hasanah di bank BNI

Syariah Jakarta Barat maka nasabah harus memenuhi syarat dan ketentuan

Branch Manager Operasional Manager SNM Teller Back Office Customer Service Funding Konsumtif Produktif Driver Office Boy

pembiayaan BNI Griya iB Hasanah yang berlaku oleh pihak bank BNI

Syariah Jakarta Barat.

a. Persyarataan BNI Griya iB Hasanah

1. Pemohon minimal berusia 21 tahun, dan lunas pada saat usia pensiun

2. Karyawan/professional/pengusaha (wiraswasta)

3. Mempunyai penghasilan tetap dan mampu mengangsur

4. Memenuhi persyaratan berdasarkan penilaian bank

b. Keunggulan BNI Griya iB Hasanah

1. Rasa tentram dan tenang karena dengan pembiayaan syraiah

terhindar dari transaksi yang ribawi

2. Angsuran tetap sampai dengan lunas

3. Proses persetujuan pembiayaan mudah dan relative cepat

4. Uang muka ringan

5. Jangka waktu pembiayaan sampai dengan 15 tahun atau 20 tahun

(untuk nasabah fixed income)

6. Pembayaran angsuran melalui debet rekening secara otomatis

7. Harga bersaing

8. Bebas biaya provisi dan appraisal

9. Bebas biaya administrasi (khusus akad murabahah)

6

c. Dokumen yang dilengkapi

1. Fotokopi KTP pemohon dan suami/istri

2. Pas photo 4x6 pemohon dan suami/istri

3. Fotokopi surat WNI, surat keterangan ganti nama bagi WNI

keturunan

4. Foto kopi NPWP (pembiayaan diatas Rp50 juta)

5. Foto kopi rekening Koran/tabungan 3 bulan terakhir

6. Asli slip gaji terakhir

7. Asli surat keterangan masa kerja dan jabatan terakhir di

perusahaan/instasi

8. Neraca dan laba rugi/informasi keuangan 2 tahun terakhir

9. Akte perusahaan,SUP dan TDP

10. Fotokopi surat ijin praktek profesi

11. Dokumen kepimilikan jaminan

12. Denah lokasi rumah tinggal

B. Analisis faktor-faktor penyebab terjadinya pembiayaan bermasalah pada pembiayaan murabahah konsumtif di BNI Syariah Kantor Cabang Jakarta Barat.

Pada kenyataanya apa yang telah disalurkan oleh pihak bank dalam

hal memberikan pembiayaan murabahah konsumtif semua itu tidak sesuai

ekspetasi yang keinginananya semua berjalan dengan lancar, sebagian ada

yang kurang lancar dan sebgaian juga ada yang mengalami kemacetan

yang di mana pihak ketiga (nasabah) sudah tidak bisa menyanggupi untuk

melunasi kepada pihak bank sebagian maupun keselurahannya dengan apa

yang telah ditetapkan di awal akad, yang di mana terjadinya suatu kemacetan

dalam hal pembiayaan pasti dilatar belakangi oleh adanya beberapa faktor.

Pengertian pembiayaan dimana di Bank di BNI Syariah Kantor

Cabang Jakarta Barat penyebab terjadinya pembiayaan bermasalah pada

pembiayaan murabahah konsumtif karena adanya faktor internal dan faktor

eksternal.

Bapak Syarifuddin mengatakan, Adanya faktor-faktor penyebab

terjadinya faktor-faktor penyebab terjadinya pembiayaan bermasalah pada

pembiayaan murabahah konsumtif di BNI Syariah Kantor Cabang Jakarta

Barat:

1. Faktor internal

Dari hasil wawancara kepada pada pihak collection, adanya

beberapa faktor masalah internal yang menyebabkan nasabah terjadi

keterlambatan membayar dari apa yang telah di tentukan di awal akad,

diantaranya :

a. Gaji di potong

Permasalahan ini datang biasanaya dari kendala di dalam

perusahaan/kerjaan nasabah tersebut.

b. PHK karyawan

Nasabah yang sudah lepas dari pekerjaan/perusahaan tersebut

8

c. Uang tunjungan tidak cair

Uang yang biasanya sebulan atau setahun sekali dapat dari perusahaan

terjadi tersendat atau tidak turun.

d. Gaya hidup tinggi (hedonisme)

Adanya pengeluaran yang tidak terlalu dibutuhkan sehingga menjadi

berlebihan dalam pengeluaran penghasilan.

2. Faktor eksternal

Dari hasil wawancara kepada pada pihak collection, adanya

beberapa faktor masalah internal yang menyebabkan nasabah terjadi

keterlambatan membayar dari apa yang telah ditentukan di awal,

diantaranya:

a. Kredit baru (pembiayaan baru)

b. Top up dengan gaji minimal

c. Gaji menurun (NFI)

Berikut data nasabah yang mengalami pembiayaan bermasalah di Bank BNI

Syariah Kebon Jeruk:

Data Nasabah yang mengalami Pembiayaan Bermasalah di Bank BNI Syariah Kantor Cabang Kebon Jeruk

No Nama Jenis pembiayaan Alasan

1 AH Kendaraan Adanya permasalahan dalam biaya

rumah sakit karena sebagian gajinya dibagi untuk mengobati anaknya yang dirawat di rumah sakit.

2 BG Rumah Di karenakan setelah si nasabah

keluar dari pekerjaanya di kantor, sebulan kedepannya dia belom lagi mendapatkan perkerjaan..

4 LM Rumah Adanya masalah pendapatan gaji

yang harusnya sebulan 5jt menjadi 3jt akibat adanya wabah penyakit

COVID-19, yang menjadikan

pendapatanya tidak stabil lagi.

C. Anailisis Strategi collection dalam penanganan pembiayaan bermasalah pada pembiayaan murabahah konsumtif di BNI Syariah Kantor Cabang Jakarta Barat.

10

Dari hasil wawancara kepada bagian collection pembiayaan murabahah

konsumtif dapat digolongkan kolektibiltas menjadi 5 diantaranya ialah:

Gambar 4.1

Golongan kolektibilitas

1. Golongan 1 ialah golongan nasabah yang selalu membayar tepat waktu

(lancar) sesuai apa yang telah di sepakati di akad.

2. Golongan 2 ialah golongan nasabah dapat perhatian khusus, yang

dimakasud perhatian khusus bahwasanya nasabah tersebut mengalami

keterlambatan dalam pembayaran angsuran atau ketetapan yang telah

disepakati selama 1-30 hari.

3. Golongan 3 ialah golongan nasabah kurang lancar dalam melunasi

tunggakan selama 91-180 hari.

4. Golongan 4 ialah golongan nasabah yang diragukan bahwasanya nasabah

mengalami keterlamabatan dalam hal melunasi angsuran pembayaran

selama 181-270 hari.

5. Golongan 5 ialah golongan nasabah yang mengalami kemcetan dalam hal

pembayaran angsuran selama lewat dari 270 hari. (wawancara pribadi,

10-09-2020

Menurut Ahmad Syariffudin, yang dimakasud dalam pembiayaan

bermasalahdi BNI Syariah kantor cabang kebon jeruk adalah nasabah yang Kol 1 0 hari Kol 2 1-90 hari Kol 5 270 hari Kol 4 181 -270 hari Kol 3 91-180 hari

tidak bisa membayar angsuran tepat waktu yang telah ditetapkan di awal.

Dengan demikian jika dilihat dari golongan kolektibilitas pembiayaan

murabahah konsumtif bahwasanya golongan kolektibilitas 2-5 sudah

mengalami permasalahan dalam melunasi angsuran, maka dari itu pihak

bank bergerak untuk melakukan upaya penyelesaian masalah angsuran bisa

kembali lancar kembali. Dalam hal mengatasi permasalahan pembiayaan

bermasalah ini bank BNI Syariah menggunakan jasa collection.

Adanya bagian collection di bank BNI Syariah kegiatanya bukan

hanya sekedar mendatangi lalu meminta angsuran tunggakan yang belom

dilunasi oleh nasabah, melainkan tugasnya ialah menyelamatkan nasabah

yang mengalami keterhambatan dalam pembayaran anggsuran menjadi

lancar kembali dengan mendatangi lalu menasehati dan memberi solusi atas

permasalahan tersebut. Selain itu juga adanya bagian collection sangat

berdampak positif bagi bank BNI Syariah Kantor Cabang Jakarta Barat.

tersendiri dalam hal menjaga kualitas angka untuk pembiayaan konsumtif

agar menjadikan bank itu sehat. Adapun adanya monitoring nasabah

pembiayaan agar dilakukan sesuai dengan alur collection sebagai berikut:

Keterangan: Tunggakan 1 – 30 hari Tunggakan 31-60 hari Tunggakan 61-90

12

A. Tunggakan 1-30 ( action )

1. Surat teguran

2. Visit 1 minggu sekali

3. Call 1 minggu sekali

B. Tunggakan 31-60

1. Surat teguran 2

2. Surat panggilan

3. Dokumentasi : surat peryataan dan berita acara

C. tunggakan 61-90

1. Pengecekan dokumen LOHT

2. Pemasangan plakat tanah dan bangunan ini adalah jaminan bank

BNI Syariah

3. Persiapan pemindahan pengelolaan nasabah ke divisi RRD

Dari action plan cabang collection tersebut, dalam hal kegiataanya

collection juga melakukan adanya beberapa strategi untuk melakukan

penanganan pembiayaan yang macet pada pembiayaan konsumtif. Dalam

mengatasi pembiayaan bermasalah pada pembiayaan murabahah konsumtif

di bank BNI Syariah Kantor Cabang Jakarta Barat dilakukan dengan cara

via telepon, mendatangi kediaman nasabah, memberi surat teguran, strategi

3R dan melakukan lelang. Sebagaimana hasil wawancara ketua bagian

collection KC Bank BNI Syariah Kantor Cabang Jakarta Barat dalam

“pastinya dari pihak collection langsung melalui via telepon lalu

mendatangi ke rumah nasabah tersebut. Setelah itu kita berbincang

menanyakan permasalahan apa yang menyebabkan dia tidak bisa membayar

tepat waktu, dari sekian banyak alesan kita langsung memberi solusi

untuknya lalu to the point kita menanyakan bisa melanjutkan pembayaran

ini atau tidak, jika nasabah masih bisa membayar tapi tidak bisa tepat waktu

kita memberikan keringanan dengan mengunakan strategi 3R. Tetapi jika

nasabah tidak bisa membayar kedepanya lagi kita memasang plat/pamphlet

lalu jalan terakhir yaitu lelang. (C. Bayu, asisten collection. 2020, Sep,12).

Dari wawancara tersebut adanya penjelasan tentang strategi

collection dalam menangulangi pembiayaan murabahah konsumtif di BNI

Syariah Kantor Cabang Jakarta Barat ialah sebagai berikut:

a. Via telepon dan mengujungi rumah

Tahap pertama yang dilakukan menghubungi via telepon dengan

bahasa yang beretika mengigatkan bahwasanya sudah jatuh tempo

b. Pengeluaran surat teguran

Bertujuan untuk menginformasikan kepada nasabah terkait apakah

pembiayaan akan diteruskan atau diambil alih (sita) oleh pihak bank

c. Strategi R3 (rekstrurisasi)

Rekturisasi bertujuan untuk memperbaiki keuangan nasabah yang

14

Apabila nasabah memberikan sebab akibatnya terjadi belum bisa

membayar angsuran secara tepat waktu kepada Bank BNI Syariah

Kantor Cabang Kebon Jeruk, maka dari itu pihak Bank BNI Syariah

Kantor Cabang Kebon Jeruk akan mengasih tahu solusi kepada nasabah

dengan beberapa cara yaitu:

A. Penjadwalan ulang (Rescehuduling)

Yang dimaksud penjadwalan ulang yaitu kita pihak collection

merubah ulang dalam hal: (1) jangka waktu pembiayaan, (2) jumlah

anggsuran pembiayaan dan (3) jadwal pembiayaan sehingga nasabah ada

keringanan dalam meneruskan angsuran, tetapi bukan bagian collection

yang melakukan itu semua melainkan tugas bagian account officer.

B. Persyaratan kembali (Reconditioning)

Persyaratan kembali ialah suatu upaya merombak kembali sebagian

atau seluruh kesepakatan yang pernah disepakati di awal, sehingga nasabah

dapat melakukan pembayaran angsuran dengan lancar.

C. Penataan kembali (Restructuring)

Penatan kembali ialah suatu upaya mengubah struktur fasilitas

pembiayaan, sehingga bisa meyelamatkan nasabah dalam pembiayaan

bermasalah.

D. Lelang

Strategi lelang ini di lakukan apabila pihak nasabah sudah memasuki

zona kurang lancar dalam pembayaran angsuran. Namun sebelum

melakukan lelang pihak bank memberikan Surat Peringatan (SP) apabila

surat peringatan sudah mencapai 3 kali, lalu sebulan kemudian pihak bank

bisa memproses masalah lelang. Strategi ini upaya menyelamatkan aset dari

bank BNI Syariah Kantor Cabang Kebun Jeruk. Apabila nasabah tersebut

sudah tidak sanggup untuk melunasi angsuran kebijakan lain yang diambil

ialah melelang kembali anggunan atau rumah dengan sesuai harga yang

sudah dijanjikan oleh nasabah dengan batas waktu 1-2 bulan. Apabila dari

1-2 bulan pihak nasabah belum bisa melelang rumah atau anggunan sendiri

terpakasa pihak bank BNI Syariah Kantor Cabang Kebun Jeruk akan

mengambil alih dengan melelang rumah atau agunan tersebut kepada

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

Di Bank BNI syariah Kantor Cabang Kebun Jeruk menyimpan data

terkait kolektibilitas nasabah kol II di ahir tahun persetiap tahunya dari

tahun 2017 sampai 2019, sebagai berikut:

Table 4.2 kolektibilitas II di bank BNI Syariah Kebun Jeruk Kantor

Cabang Jakarta Barat

16

2017 278.396,107,536 7.422.807.476 2.95%

2018 248.471.809,007 5.689.324.286 4.36%

2019 278.396.107.536 13.194.044.828 4.74%

Berdasarkan data di table 4.2 kolektibilitas II nasabah yang

bermasalah pada pembiayaan muranahah konsumtif di bank BNI Kantor

Cabang Kebun Jeruk di tahun 2017-2018 mengalami kenaikan yang cukup

siginifikan, pada tahun berikutnya dari 2018-2019 mengalami hal yang

serupa menaiknya angka nasabah yang bermasalah

Berdasarkan data di table 4.2 pembiayaan yang bermasalah pada

pembiayaan muranahah konsumtif di bank BNI Kantor Cabang Kebun

Jeruk, dapat disimpulkan bahwa strategi yang di lakukan oleh bagian

collection masih kurang efektif dalam menangani pembiayaan bermasalah

pada pembiayaan murabahah konsumtif. Hal ini bisa dilihat dari table 4.2,

62

BAB V

KESIMPULAN DAN SARAN

A. KesimpulanDari hasil penelitian penulis mengenai penanganan pembiayaan

bermasalah pada pembiayaan murabahah konsumtif di BNI Syariah Kantor

Cabang Jakarta Barat. dapat diambil kesimpulanya diantaranya sebagai

berikut:

1. Faktor-faktor yang mempengaruhi penyebab terjadinya pembiayaan

bermasalah pada pembiayaan murabahah konsumtif di Bank BNI

Syariah Kantor Cabang Kebon Jeruk adalah adanya faktor eksternal dan

internal

2. Strategi collection dalam menangulangi pembiayaan murabahah

konsumtif bermaslah di Bank BNI Syariah Kantor Cabang Kebon Jeruk

anatara lain dengan munggunakan via telepon, Surat Peringatan (SP),

strategi 3R dan lelang.

B. Saran

Adapun saran-saran yang penulis ajukan, hanyalah sebagai masukan

63

1. Bagian collection harus lebih tegas lagi dalam hal mengigatkan nasabah yang mengalami

maslah untuk melunasi anggsuran.

2. Bank BNI Syariah Kantor Cabang Kebun Jeruk harus meningkatkan efiktifitas prinsip

kehati-hatian sebelum mempersetujui calon nasabah yang ingin mengajukan pembiayaan

dengan melakukan perhatian khusus.

3. Pihak collection harus menambahkan lagi beberapa plan action untuk menangulangi

pembiayaan bermasalah, apalagi di saat keadaan yang seperti ini yang memungkinkan

Afrizal. (2014). Metode Penelitian Kualitatif. Jakarta: PT Raja Grafindo Persada. Arifin, Z. (2012). Dasar-dasar manajemen bank syariah. Jakarta: Pustaka Alvabet. Ascarya. (2015). Akad dan Produk Bank Syariah. Jakarta: PT RajaGrafindo Persada.

Djamil, F. (2012). penyelesaian pembiayaan bermasalah di bank syariah. Jakarta: Sinar Grafika. Dwi, H. (2019, 9 20). Aset Bank Syariah dan Bank Konvensional. Retrieved Oktober 29, 2019, from Databoks: “https://databoks.katadata.co.id/datapublish/2019/09/20/berapa-aset-perbankan-syariah-dan-konvensional

Edi, F. R. (2016). Teori wawancara psikodianostik. Yogyakarta: PT Leutika Nouvalitera. Emzar. (2011). Metode Penelitian kualitatif . Jakarta: Jakarta: Rajawali Pers.

Hariyani, I. (2010). Rekstrukrisasi dan Penghapusan Kredit Macet. Jakarta: Elex Media Komputindo.

Ichsan, N. (2014). Pengantar Perbankan. Jakarta: Referensi.

Kasmir. (2014). Manajemen Perbankan Cetakan ke-12. Jakarta: Rajawali Pers.

Khadijah, S. (2016, September 23). Kartu Kredit. Retrieved November 13, 2019, from Cermati.com: https://www.cermati.com/artikel/penggolongan-kualitas-kredit-dan-cara-menghindari-kredit-macet

Mujahidin, A. (2016). Hukum Perbankan Syariah. Jakarta: PT RajaGrafindo Persada.

Rasyid, A. (2018, Juli 3). Binus University. Retrieved Oktober 28, 2019, from perkembangan lembaga perbankan dan keuangan syariah di Indonesia: Abdul Rasyid, “ perkembangan lembaga perbankan dan keuanghttps://businesslaw.binus.ac.id/2018/07/03/perkembangan-lembaga-perbankan-dan-keuangan-syariah-di-indonesia/

Remy, S. (2014). Perbankan Syariah. Jakarta: Prenada Media.

Siswadi, E. (2011, Oktober 19). Blog.spot. Retrieved Januari 9, 2019, from Collection: http://eri-siswadi.blogspot.com/2011/10/collection.html?m=1

Sugiyono. (2016). Memahami Penelitian Kualitatif. Bandung: CV. Alfabeta.

65

Unknown. (2017, Agustus 25). Manajemen Collection. Retrieved Januari 9 , 2019, from Makalahwsn: http://makalahwsn.blogspot.com/2017/08/manjemen-collection.html?m=1 Usman, R. (2012). Aspek hukum perbankan syariah di Indonesia. Jakarta: Sinar Grafika.

Wangsawidjaja. (2012). Pembiayaan Bank Syariah. Jakarta: PT Gramedia Pustaka. Yunus, E. (2016). Manajemen Strategis. Yogyakarta: CV. Andi Offset.