PERENCANAAN PAJAK PERUSAHAAN PUBLIK DI INDONESIA

Oleh : Atik Djajanti

Annathasia Puji Erasashanti Ch. Endah Winarti Erna Wahyuningsih

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

P E R B A N A S JAKARTA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Perencanaan Pajak perusahaan publik di Indonesia dilihat dari sisi internal & eksternalnya. Sisi internal yang diteliti meliputi Profitabilitas, Likuiditas, Leverage, dan Ukuran perusahaan. Adapun faktor eksternalnya adalah Kurs. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode Purposive sampling dan teknik analisis yang digunakan adalah Regresi linier berganda. Total sampel dalam penelitian sebanyak 24 perusahaan. Hasil penelitian menunjukkan bahwa Profitabilitas (return on assset) berpengaruh negatif terhadap Perencanaan Pajak, sementara Pertumbuhan Penjualan berpegaruh positif terhadap Perencanaan Pajak. Variabel lainnya seperti Likuiditas, Leverage, Ukuran perusahaan dan Kurs tidak berpengaruh terhadap Perencanaan Pajak.

Kata kunci: Perencanaan Pajak, Profitabilitas, Pertumbuhan Penjualan, Likuiditas, Leverage, Ukuran Perusahaan, dan Kurs.

ii KATA PENGANTAR

Puji dan syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas berkat dan rahmatnya kami dapat melaksanakan penelitian ini dengan judul “Faktor Internal dan Eksternal Perencanaan Pajak Perusahaan Publik di Indonesia” Kegiatan penelitian ini mendapat banyak bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini ijinkan kami untuk mengucapkan terima kasih dan penghargaan yang tulus kepada:

1. Bapak Prof. Dr. Ir. Hermanto Siregar selaku Rektor IKPIA Perbanas Jakarta, Bapak Dr. Harya Damar Widiputra, M.Kom., Pj. Direktur P3M dan Layanan Profesional dan sekaligus Warek Bidang Akademik dan Teknologi Informasi, Ibu Dr. Hedwigis Esti Riwayati, ME., Dekan Fakultas Ekonomi dan Bisnis. Terima kasih yang sebesar-besarnya telah membantu, mendukung dan membuka kesempatan seluas-luasnya untuk melakukan penelitian ini.

2. Rekan-rekan dosen yang telah memberikan sumbangan pemikiran sehingga dapat memperkaya dan mempertajam penelitian ini.

3. Seluruh civitas akademika IKPIA Perbanas Jakarta yang tidak dapat kami sebutkan satu persatu yang telah membantu pelaksanaan penelitian ini.

Akhirnya, kami menyadari sepenuhnya bahwa penelitian ini jauh dari sempurna. Untuk itu terbuka sumbang sarannya untuk perbaikan.

Jakarta, 17 Februari 2021

Penulis

Atik Djajanti

Annathasia Puji Erasashanti Ch. Endah Winarti

iii DAFTAR ISI

KATA PENGANTAR. ii

DAFTAR ISI iii

DAFTAR TABEL viii

BAB I PENDAHULUAN 1

1.1 Latar Belakang Masalah 1

1.2 Pertanyaan Penelitian 4

1.3 Tujuan Penelitian 4

1.4 Urgensi Penelitian 5

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN, DAN PERUMUSAN HIPOTESIS

2.1 Agency Theory 6

2.2 Teori Perpajakan 7

2.3 Kerangka Konseptual penelitian 8

2.4 Pengembangan Hipotesis 12

BAB III METODE PENELITIAN 13

3.1 Jenis Penelitian 13

3.2 Populasi dan Sampel 13

3.3 Analisis Data 13

3.4 Uji Hipotesis 14

BAB IV HASIL ANALISIS DAN PEMBAHASAN 15

4.1 Deskripsi Objek Penelitian 15

4.1.1 Deskripsi Objek 15

4.1.2 Sampel Penelitian 16

4.1.3 Perusahaan Manufaktor Sektor Industri Barang Konsumsi 16

4.2 Analisis Data 17

4.2.1 Uji Asumsi Klasik 19

4.2.1.1 Uji Normalitas 20

4.2.1.2 Uji Multikolinearitas 20

4.2.1.3 Uji Heteroskedastisitas 21

4.2.1.4 Uji Autokorelasi 22

4.2 Pengujian Hipotesis 23

4.2.1 Persamaan Regresi Liner Berganda 23

4.2.2 Uji Signifikansi Parsial (Uji-t) 25

4.2.3 Uji Signifikansi Simultan (Uji F) 27

iv

4.3 Intepretasi 29

4.3.1 Pengaruh Profitabilitas (Return on Asset) Terhadap Perencanaan

Pajak 29

4.3.2 Pengaruh Pertumbuhan Penjualan Terhadap Perencanaan Pajak 30 4.3.3 Pengaruh Leverage (Debt to Asset Ratio) Terhadap Perencanaan

Pajak 31

4.3.4 Pengaruh Likuiditas Terhadap Perencanaan Pajak 31 4.3.5 Pengaruh Ukuran Perusahaan Terhadap Perencanaan Pajak 32

4.3.6 Pengaruh Kurs Terhadap Perencanaan Pajak 33

BAB V KESIMPULAN, KETERBATASAN DAN REKOMENDASI 34

5.1 Kesimpulan 34

5.2 Keterbatasan 35

5.3 Rekomendasi 35

v DAFTAR TABEL

Tabel 1 Pertumbuhan Ekonomi Global dan Negara-negara Berkembang 1

Tabel 2 Revisi Postur APBN tahun 2020 2

Tabel 3 Jenis Usaha dan Jumlah Perusahaan Sektor Industri Barang

Konsumsi 15

Tabel 4 Penyeleksian Sampel Penelitian 16

Tabel 5 Daftar Perusahaan Manufaktur Sektor Industri Barang Konsumsi 17

Tabel 6 Statistik Deskriptif 18

Tabel 7 Hasil Uji Normalitas 20

Tabel 8 Hasil Uji Multikolinearitas 21

Tabel 9 Hasil Uji Autokorelasi 22

Tabel 10 Hasil Persamaan Regresi Linear Berganda 24

Tabel 11 Hasil Pengujian Uji-t 28

Tabel 12 Hasil Pengujian Uji F 43

Tabel 13 Hasil Uji Koefisien Determinasi (R²) 45

vi DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran 19

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Situasi pandemi Covid 19 telah meruntuhkan kegiatan ekonomi negara, tidak hanya di Indonesia tetapi juga di segala penjuru dunia. Berdasarkan proyeksi Pertumbuhan ekonomi update June 2020 yang dikeluarkan oleh IMF menunjukkan bahwa ekonomi global untuk tahun 2020 turun pada angka -4,9 meskipun tahun 2021 diperkirakan bisa naik kembali menjadi 5.4 asalkan pandemi Covid 19 ini bisa teratasi. Demikian juga pada Pertumbuhan ekonomi pada negara-negara berkembang menunjukkan hal yang senada.

Tabel 1

Pertumbungan Ekonomi Global Dan Negara-negara Berkembang Tahun Global

Economy

Emerging Markets & development Economies

2019 2.9 3.7

2020 -4.9 -3

2021 5.4 5.9

Sumber IMF.org : World Economic Outlook Projection update June 2020

Hal ini tentunya membuat pelaku bisnis mencari berbagai cara untuk survive menjalankan kegiatan usahanya. Perusahaan melakukan efisiensi di berbagai bidang termasuk melakukan efisiensi di bidang perpajakan. Perusahaan telah mendapatkan penundaan pembayaran pajak dari pemerintah dan hal ini sebenarnya merupakan respon pemerintah yang tampak dari revisi postur APBN. Penerimaan pajak diturunkan sebesar 58.1 trilyun.

2 Tabel 2

Revisi Postur APBN Tahun 2020 (Rp.Trilyun) Tahun Perpres No.54/2020 Perpres No.72/2020 Turun Pendapatan negara 1,760.9 1,699.9 (61.0) Penerimaan Pajak 1,462.6 1,404.5 (58.1) Sumber: Kementerian keuangan RI

Perencanaan pajak merupakan aktivitas perpajakan yang dilakukan perusahaan untuk mengefisienkan pembayaran pajak. Perusaahan tidak melakukan pelanggaran peraturan perpajakan tetapi pajak dibayarkan diusahakan lebih efisien (Mardiasmo, 2009). Dengan demikian, Perencanaan pajak dianggap berhasil bila pajak yang dibayarkan lebih kecil dari yang seharusnya (Suandy, 2011). Peneliti mengelompokkan faktor-faktor yang mempengaruhi Perencanaan pajak sebagai faktor internal dan eksternal. Faktor internal dimaksukan sebagai faktor yang dapat dipengaruhi oleh manajamen dalam melakukan Perencanaan pajak. Profitabilitas, Pertumbuhan Penjualan, Leverage, Likuiditas, dan Ukuran Perusahaan berpengaruh terhadap Perencanaan Pajak. Sedangkan faktor eksternalnya adalah Kurs.

Profitabilitas yang diukur berdasarkan ROA berpengaruh positif terhadap Tax Avoidance (Praditasari & Setiawan, 2017; Dewinta & Setiawan, 2016; Andhari & Sukartha, 2017), dan Lestari & Solikhah, 2019). Namun, ada juga hasil penelitian yang menunjukkan sebaliknya. ROA berpengaruh negatif terhadap Penghindaran pajak (Puspita & Febrianti, 2017; Putri & Gunawan, 2017; Hidayat, 2018; Wijaya & Febrianti, 2017; Darmadi, 2013; Melinda, 2012; Sadewo & Hartiyah, 2017; dan Subagiastra, 2017). Sedangkan menurut Imelia (2015), ROA tidak berpengaruh terhadap Penghindaran Pajak. Manajemen pajak sebenarnya merupakan istilah yang sama yang dipakai untuk menunjukkan Perencanaan pajak karena pengukurannya umumnya menggunakan Cash Efektivitas Tax Ratio (CETR).

Leverage yang umumnya diukur berdasarkan DER atau DAR berpengaruh pada Manajemen pajak (Lestari & Solikhah, 2019; Praditasari & Setiawan, 2017; Imelia, 2015; dan Andhari & Sukartha, 2017). Namun banyak juga hasil penelitian

3 yang menunjukkan sebaliknya. Leverage tidak berpengaruh terhadap Manajemen pajak (Wijaya & Febrianti, 2017; Ardiansyah & Hartiyah, 2014; Darmadi, 2013; Sadewo & Hartiyah, 2017; Alviyani, 2016, dan Hidayat, 2018).

Faktor internal lain yang jarang dilakukan oleh peneliti terdahulu adalah Pertumbuhan Penjualan dan Likuiditas. Peneliti menemukan hasil penelitian Hidayat (2018) dan Puspita & Febrianti (2017) yang menunjukkan bahwa Pertumbuhan Penjualan dapat memengaruhi Penghindaran pajak. Sedangkan Likuiditas, menurut Adisamartha & Noviari (2015), berpengaruh positif terhadap Agresivitas pajak. Semakin likuid seharusnya pajak yang dibayar juga semakin lancar tetapi manajemen mempunyai maksud lain, yaitu menggunakan dana yang ada untuk keperluan lain, dalam arti pembayaran pajak dinginkan untuk ditunda atau dikurangi. Namun menurut Putri & Gunawan (2017) Likuiditas tidak berpengaruh terhadap Agresivitas pajak.

Ukuran perusahaan juga diestimasi dapat memengaruhi Perencanaan pajak. Perusahaan dengan skala yang lebih besar tentunya memiliki keleluasaan dalam mendapatkan penghasilan dari kinerja asetnya yang besar. Ukuran perusahaan berpengaruh positif terhadap Tax Avoidance (Puspita & Febrianti, 2017; Dewinta & Setiawan, 2016; dan Swingly & Sukartha (2015). Oleh karenanya perusahaan diestimasi akan melakukan perencanaan pajak demi penghematan dalam pembayaran pajak terlebih perusahaan besar umumnya memiliki sumber daya manusia yang bisa merealisasikan praktek perencanaan pajak (Putri & Gunawan, 2017 dan Praditasari & Setiawan, 2017).

Selain faktor-faktor internal seperti yang telah disebutkan diatas, penelitian ini juga menyoroti faktor eksternal perusahaan yang diestimasi dapat memengaruhi perencanaan pajak, yaitu Kurs. Peneliti belum menemukan penelitiaan terdahulu yang membahas pengaruh Kurs pada Perencanaan Pajak. Kurs diestimasi berperan untuk keputusan atas eksekusi transaksi perusahaan yang berkaitan dengan valuta asing dan ujung-ujungnya tentu untuk efisiensi mempengaruhi pembayaran pajak. Menurut penelitian Fitri, Zakaria, & Arfah (2020) Kurs berpengaruh terhadap penerimaan

4 pajak sedangkan menurut Mispiyanti & Kristanti (2018), Kurs tidak memengaruhi penerimaan pajak.

Penelitian ini bermaksud memberikan bukti empiris kaitan antara faktor internal dan eksternal perusahaan dalam memengaruhi perencanaan pajak. Hasil penelitian terdahulu belum konsisten maka Peneliti berkeinginan untuk meneliti kembali pengaruh factor-faktor tersebut yang memengaruhi perencanaan pajak. Yang membedakan dengan penelitian sebelumnya adalah peneliti mengelompokan variable-variabel yang memengaruhi perencanaan pajak sebagai internal dan eksternal perusahaan. Faktor internal dilihat dari sisi Profitabilitas, Pertumbuhan Penjualan, Leverage, Likuiditas, dan Ukuran perusahaan dan faktor eksternalnya dari Kurs.

1.2 Pertanyaan Penelitian

1. Apakah Profitabilitas berpengaruh terhadap Perencanaan Pajak?

2. Apakah Pertumbuhan Penjualan berpengaruh terhadap Perencanaan Pajak? 3. Apakah Likuiditas berpengaruh terhadap Perencanaan Pajak?

4. Apakah Leverage berpengaruh terhadap Perencanaan Pajak?

5. Apakah Ukuran perusahaan berpengaruh terhadap Perencanaan Pajak? 6. Apakah Kurs berpengaruh terhadap Perencanaan Pajak?

1.3 Tujuan Penelitian

1. Menjelaskan dan menganalisis pengaruh Profitabilitas terhadap Perencanaan Pajak.

2. Menjelaskan dan menganalisis pengaruh Pertumbuhan Penjualan terhadap Perencanaan Pajak.

3. Menjelaskan dan menganalisis pengaruh Likuiditas terhadap Perencanaan Pajak. 4. Menjelaskan dan menganalisis pengaruh Leverage terhadap Perencanaan Pajak. 5. Menjelaskan dan menganalisis pengaruh Ukuran Perusahaan terhadap

Perencanaan Pajak.

5 1.4 Urgensi Penelitian

1. Kontribusi Teoretis

Penelitian ini mengusulkan pengembangan model Perencanaan pajak perusahaan publik di Indonesia berdasarkan teori agensi. Menurut teori ini, pemegang saham akan memberikan penghargaan atas kinerja manajemen yang terus meningkat. Oleh karena itu, salah satu upaya manajemen adalah melakukan efisiensi pembayaran pajak yang tentunya diharapkan tidak melanggar ketentuan perpajakan yang berlaku.

Penelitian ini juga bermaksud memberi bukti empiris teori-teori perpajakan. Menurut teori ini, pemerintah membutuhkan dana untuk pembiayaan penyelenggaraan pemerintahan. Hal ini merupakan salah satu fungsi pengenaan pajak, yaitu fungsi budgetair (pendanaan). Fungsi yang lain adalah fungsi regulair (mengatur) (Priantara, 2012: 3)

2. Kontribusi Praktis

Penelitian ini untuk mengingatkan manajemen dan para pemegang saham akan pentingnya Perencanaan pajak. Tentunya efisiensi pembayaran pajak diharapkan tidak melanggar ketentuan yang berlaku. Sebagai warga negara yang baik sudah selayaknya patuh dalam pembayaran pajak dengan memahami hak dan kewajiban perpajakannya. Variabel-variabel internal dan eksternal Perencanaan pajak ini dapat menjadi pertimbangan bagi manajemen.

2. Kontribusi Kebijakan

Bagi Fiskus, penelitian ini diharapkan berguna sebagai masukan untuk pembuatan kebijakan pengenaan pajak. Fiskus dapat mengetahui seluk beluk Perencanaan pajak yang dilakukan oleh perusahaan publik sehingga peran Fiskus tidak dapat dipermainkan oleh para Wajib Pajak

6 BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN, DAN PERUMUSAN HIPOTESIS

2.1. Agency Theory

Hubungan keagenan muncul karena ada dua pihak dengan kepentingan yang berbeda (Jensen & Meckling, 1976). Pihak eksekutif menjalankan tugas dan wewenangnya mewakili pemilik. Direksi sebagai pihak eksekutif umumnya mempunyai wewenang penuh untuk menjalankan kegiatan perusahaan. Secara rutin Direksi akan memberikan laporan-laporan kegiatan usahanya sebagai bentuk kepercayaan yang diterima dari para pemilik. Pemegang saham akan memberikan bonus atas kinerja yang dilakukan oleh para manajer perusahaan tersebut (Fama, 1980).

Orientasi para manajer tentunya pada peningkatan laba sesuai keinginan para pemegang saham demi bonus yang akan diterima. Pemegang saham menginginkan laba yang terus meningkat dari tahun ke tahun. Harapannya return yang didapat juga akan terus meningkat. Salah satu cara manajemen untuk meningkatkan laba adalah dengan mengefisienkan pembayaran pajak.

Efisiensi pengenaan pajak dapat dianalisis melalui tingkat Profitabilitas, Pertumbuhan penjualan, Leverage, dan Likuiditas perusahaan. Semakin tinggi laba dan Pertumbuhan penjualan maka pajak yang dibayarkan juga semakin besar. Hal ini mendorong manajemen untuk semakin berupaya mengurangi pembayaran pajak dari yang seharusnya. Untuk itu manajemen melakukan perencanan pajak, tentu dengan harapan tidak melanggar ketentuan perpajakan yang berlaku. Manajemen juga dapat melakukan efisiensi pembayaran pajak dengan memperbesar Leverage perusahaan. Implikasi berhutang adalah membayar beban bunga. Beban bunga dapat dikurangkan pada laba sehingga pada akhirnya memperkecil pembayaran pajak. Adapun kaitan Likuiditas perusahaan terhadap perencaaan pajak adalah adanya keinginan manajemen untuk menunda atau mengurangi pembayaran pajak demi kebutuhan lain yang lebih diprioritaskan yang dapat memberikan citra yang lebih baik.

7 Perencanaan Pajak Faktor Internal: Profitabilitas Pertumbuhan penjualan Leverage Likuiditas Ukuran perusahaan Faktor External: Kurs 2.2 Teori Perpajakan

Pajak merupakan iuran kepada negara yang bersifat memaksa (wajib) tanpa menerima timbal balik secara langsung (UU RI Nomor 28 Tahun 2007 tentang KUP). Menurut (Nurmantu, 2003) unsur-unsur pengenaan pajak adalah pemungutannya dilakukan berdasarkan undang-undang, sehingga tidak sewenang-wenang. Pemerintah memerlukan dana untuk membiayai penyelenggaraan pemerintahan. Fungsi pajak adalah fungsi budgetair (pendanaan) dan fungsi regulair (mengatur) (Priantara, 2012; Resmi, 2014). Fungsi budgetair merupakan fungsi utama pajak terkait dengan penerimaan untuk kas negara dalam rangka membiayai pembelajaan negara. Sedangkan fungsi regulair merupakan fungsi tambahan yang terkait dengan pengaturan yang dilakukan pemerintah, misalnya pajak yang tinggi dikenakan terhadap barang mewah dengan harapan mengurangi keinginan konsumtif warga negaranya. Pajak ekspor dikenakan 0% untuk tujuan merangsang ekspor, dan sebagainya. Teori yang mendukung pemungutan pajak menurut (Priantara, 2012) adalah teori asuransi , teori kepentingan, teori gaya pikul, teori kewajiban mutlak atau teori bakti, dan teori gaya beli.

2.3 Kerangka Konseptual penelitian

Berikut kerangka konseptual penelitian:

Gambar 1

8 2.4 Pengembangan Hipotesis

Faktor Internal dan Perencanaan Pajak

Manajemen selalu berupaya menampilkan kinerjanya yang terus meningkat dari tahun ke tahun. Berdasarkan teori agensi, timbal balik dari kinerja yang baik adalah pemberian penghargaan atau bonus dari para pemilik maka beban pajakpun turut diefisienkan. Faktor internal yang dapat memengaruhi Perencanaan pajak adalah Profitabilitas, Pertumbuhan Penjualan, dan Leverage, Likuiditas, dan Ukuran Perusahaan.

Profitabilitas dan Perencanaan Pajak

Profitabilitas merupakan informasi yang paling diminati oleh pihak-pihak ekstern. Investor, kreditur, bahkan Fiskus juga memantau Profitabilitas perusahaan ini. Laba perusahaan terkait langsung dengan pengenaan pajak. Profitabilitas yang diukur berdasarkan ROA umumnya berpengaruh terhadap manajemen pajak (Wijaya & Febrianti, 2017; Sadewo & Hartiyah, 2017; Subagiastra, Arizona, & Mahaputra, 2016; dan Hidayat, 2018). Manajemen Pajak dan Penghindaran Pajak merupakan istilah yang sama yang dipakai untuk menunjukkan Perencanaan pajak karena pengUkurannya umumnya menggunakan Efektivitas Tax Ratio (ETR). Return On Asset (ROA) mengukur keuntungan bersih yang didapat dari penggunaan aktiva. Semakin tinggi nilai ROA, berarti semakin tinggi pula nilai dari laba bersih perusahaan sehingga pajak yang harus dibayar perusahaan juga semakin tinggi. Namun, umumnya perusahaan berusaha mencari cela agar pajak yang dibayarkan dapat menjadi lebih efisien. Pembayaran pajak ini tentunya tidak melanggar peraturan pajak yang berlaku. Dengan demikian, ROA diestimasi berpengaruh negatif terhadap Perencanaan pajak (Wijaya & Febrianti, 2017; Sadewo & Hartiyah, 2017 dan Hidayat, 2018). Sedangkan hasil penelitian Praditasari & Setiawan (2017) dan Subagiastra, Arizona, & Mahaputra (2016) menunjukkan sebaliknya, ROA berpengaruh positif terhadap ETR.

9 Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan dalam penelitian ini sebagai berikut:

H1: Profitabilitas berpengaruh negatif terhadap Perencanaan Pajak.

Pertumbuhan Penjualan dan Perencanaan Pajak

Pertumbuhan penjualan merupakan salah satu faktor penting untuk menilai kinerja perusahaan. Semakin tinggi Pertumbuhan penjualan semakin besar pula laba yang akan diperoleh perusahaan. Penjualan yang semakin tumbuh menunjukkan bahwa perusahaan dapat terus menjalankan usahanya secara berkelanjutan. Laba semakin meningkat menunjukkan perusahaan mempunyai kesempatan untuk terus mengembangkan usahanya melalui peningkatan operasionalnya. Dengan demikian, perusahaan perlu memperhatikan bahwa tingginya laba berdampak pada pembebanan pajak yang semakin tinggi. Oleh karena itu diestimasi perusahaan akan berusaha mencari cela agar pajak yang dibayarkan dapat menjadi lebih efisien. Pembayaran pajak ini tentunya tidak melanggar peraturan pajak yang berlaku. Pertumbuhan penjualan berpengaruh negatif terhadap Perencanaan pajak. Menurut Hidayat (2018), Pertumbuhan Penjualan berpengaruh negative terhadap Manajemen Pajak. Semakin tinggi Pertumbuhan penjualan, perusahaan berusaha melakukan Perencanaan pajak dengan mencoba melakukan penghematan beban pembayaran pajak (Puspita & Febrianti, 2017). Sedangkan menurut Swingly & Sukartha (2015), Pertumbuhan Penjualan tidak berpengaruh terhadap Tax avoidance.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan dalam penelitian ini sebagai berikut:

H2: Pertumbuhan penjualan berpengaruh negatif terhadap Perencanaan Pajak

Leverage dan Perencanaan Pajak

Perusahaan memanfaatkan hutang untuk bisa meminimalkan beban pajaknya. Dengan demikian perusahaan sengaja memperbesar beban bunga dari penggunaan hutang untuk membiayai kegiatan usahanya. Laba berkurang karena adanya beban bunga sehingga pajak yang dibayarkan menjadi lebih efisien. Leverage umumnya

10 diukur berdasarkan Debt to Equity Ratio (DER) atau Debt to Asset Ratio (DAR). Menurut Swingly & Sukartha (2015) dan Prakosa (2014), Leverage memengaruhi manajemen pajak. Penggunaan istilah manajemen pajak mencerminkan hal yang sama dengan istilah perencaanan pajak karena parameter yang digunakan sama yakni Effektif Tax Rate (ETR). Pada hasil penelitian Imelia (2015), Andhari & Sukartha (2017), dan Swingly & Sukartha (2015) menunjukkan bahwa Leverage berpengaruh negatif terhadap Tax avoidance. Berbeda pada hasil penelitian Praditasari & Setiawan (2017) dan Lestari & Solikhah (2019) yang menunjukan pengaruh positif. Leverage berpengaruh positif terhadap Tax avoidance. Sedangkan pada penelitian Ardyansyah dan Zulaikha (2014) menyimpukan Leverage tidak memengaruhi agresivitas pajak Penelitian terdahulu yang menyimpulkan Leverage tidak memengaruhi Perencanaan pajak dilakukan oleh Wijaya & Febrianti (2017), Ardyansah & Zulaikha (2014), Sadewo & Hartiyah (2017), Alviyani (2016), dan Hidayat (2018).

Berdasarkan penjelasan tersebut diatas, hipotesis yang diajukan dalam penelitian adalah sebagai berikut:

H3: Leverage berpengaruh negatif terhadap Perencanaan Pajak

Likuiditas dan Perencanaan Pajak

Perusahaan yang memiliki nilai Likuiditas tinggi menunjukkan bahwa perusahaan tersebut dianggap dalam kondisi yang sehat dan memiliki kemampuan untuk dapat memenuhi kewajiban atau hutang jangka pendek. Semakin likuid seharusnya pajak yang dibayar juga semakin lancar tetapi manajemen mempunyai maksud lain, yaitu ingin menggunakan dana tersebut untuk keperluan lain sehingga pembayaran pajak dikurangi atau ditunda. Perusahaan mempunyai prioritas lain untuk mengoptimalkan Likuiditasnya untuk kegiatan operasional yang lebih berdampak pada perolehan pendapatan. Menurut Adisamartha & Noviari (2015), Likuiditas berpengaruh positif terhadap agresivitas pajak sedangkan menurut Putri & Gunawan (2017) menyimpulkan sebaliknya, Likuiditas tidak berpengaruh terhadap agresivitas.

11 Berdasarkan penjelasan tersebut diatas, hipotesis yang diajukan dalam penelitian adalah sebagai berikut:

H4: Likuiditas berpengaruh negatif terhadap Perencanaan Pajak

Ukuran Perusahaan dan Perencanaan Pajak

Ukuran perusahaan merupakan suatu skala yang dapat digunakan untuk mengklasifikasikan besar kecilnya suatu perusahaan. Parameter Ukuran perusahaan dapat dilihat dari total aset yang dimiliki oleh perusahaan. Menurut Puspita & Febrianti (2017), Dewinta & Setiawan (2016), dan Swingly & Sukartha (2015), Ukuran perusahaan berpengaruh positif terhadap Tax Avoidance. Perusahaan besar cenderung memiliki laba yang lebih tinggi dibandingkan dengan perusahaan kecil. Laba yang tinggi diperoleh dari pemanfaat aset yang lebih besar yang dimiliki perusahaan besar. Beban pajak yang ditanggung perusahaan tentunya menjadi lebih tinggi. Dengan demikian Perusahaan akan melakukan perencaaan pajak untuk menekan tingginya beban pajak. Selain itu perusahaan besar dianggap memiliki sumber daya manusia yang lebih mumpuni sehingga praktik Perencanaan pajak akan dilakukan demi kepentingan perusahaan. Hasil penelitian Putri & Gunawan (2017), dan Praditasari & Setiawan (2017) menyimpulkan Ukuran perusahaan berpengaruh negatif terhadap Tax Avoidance.

Berdasarkan penjelasan diatas, maka hipotesis yang diajukan dalam penelitian ini sebagai berikut:

H5: Ukuran perusahaan berpengaruh negatif terhadap Perencanaan Pajak

Faktor eksternal dan Perencanaan Pajak

Selain faktor-faktor internal seperti yang telah disebutkan diatas, penelitian ini juga menyoroti faktor eksternal yang diestimasi dapat memengaruhi Perencanaan pajak, yaitu Kurs. Peneliti belum menemukan penelitian terdahulu yang membahas mengenai pengaruh Kurs pada Perencanaan Pajak. Kurs diestimasi berperan dalam keputusan untuk eksekusi transaksi perusahaan karena berkaitan dengan valuta asing dan ujung-ujungnya tentu untuk efisiensi pembayaran pajak. Perusahaan akan

12 menunda atau menyegerakan transaksi yang berkaitan dengan valuta asing demi selish Kurs tersebut. Sejalan dengan pemikiran untuk merumuskan hipotesis dilakukan dengan melihat hasil penelitian ini Fitri, Zakaria, & Arfah (2020) yang menyatakan bahwa Kurs memengaruhi penerimaan pajak. Sedangkan menurut Mispiyanti & Kristanti (2018), Kurs tidak berpengaruh terhadap penerimaan pajak.

Berdasarkan penjelasan diatas, maka hipotesis yang diajukan dalam penelitian ini sebagai berikut:

13 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian archival, yaitu penelitian dengan telaah dokumen yang diambil dari website www.idx.go.id dengan tujuan untuk menjelaskan hubungan antar variable dan membuktikan hipotesis.

3.2 Populasi dan sampel

Populasi penelitian ini adalah perusahaan yang terdaftar Bursa Efek Indonesia (Indonesia Stock Exchange) dengan periode pelaporan tahun 2015 – 2020. Sample penelitian diperoleh dengan metode purposive sampling.

3.3 Analisis Data 1. Analisis Deskritif

Analisis deskriptif menjelaskan variable-variabel penelitian. Dalam analisis ini dilakukan penyajian nilai maksimum, minimum, dan nilai rata -rata data kuantitatif dari variabel yang diteliti

2. Uji kualitas Data

Kualitas data dengan uji asumsi klasik BLUE (Best Linier Unbias Estimation) yang terdiri dari uji multikolinieritas dan uji Heterokedastisitas.

3. Analisis regresi dengan program SPSS

Metode analisis data dilakukan dengan model regresi data panel, yang menggabungkan data time series dan cross section, dengan bantuan software Eviews Versi 10.

14 Berikut persamaan model penelitian:

TP = β0 + β1 ROA + β2 ∆Sales + β3 LEV + β4 LIQ + β5 Size + β6 KURS + ɛ

Keterangan:

TP = Tax Planning (Perencanaan Pajak) ROA = Return on Assets (Profitabilitas) ∆Sales = Delta Sales (Pertumbuhan Penjualan) LEV = Leverage

LIQ = Likuiditas

Size = Ukuran Perusahaan KURS = Kurs mata uang asing ($)

3.4. Uji Hipotesis

Uji hipotesis dengan menentukan level signifikansi atau nilai kritis α sebesar 5% dan power 80%. Hipotesis alternatif diterima bila nilai signifikansi hipotesis two tailed sebesar >1,96 dan sebaliknya hipotesis ditolak bila nilai signifikansi hipotesis < 1,96. Untuk mengetahui arah pengaruh setiap variable independen terhadap variable dependennya dapat dilihat dari nilai koefisiennya.

15 BAB IV

HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian

4.1.1 Deskripsi Objek

Data yang dikumpulkan oleh peneliti berupa data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode 2015 samapai dengan 2018. Pengolahan data pada penelitian ini menggunakan SPSS 2026. Langkah utama yang dilakukan dalam penelitian ini adalah melakukan penentuan dan pengambilan sampel dengan purposive sampling atau penentuan sampel dengan kriteria tertentu pada perusahaan manufaktur di Bursa Efek Indonesia periode 2015 sampai dengan 2018. Perusahaan yang menjadi sampel adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia yang terbagi ke dalam 5 jenis usaha yang secara keseluruhan berjumlah 51 perusahaan. Dapat dijelaskan bahwa terdapat jenis usaha dan jumlah dari sektor industri barang konsumsi yang ada, yaitu dalam jenis makanan dan minuman, rokok, farmasi, kosmetik dan barang keperluan rumah tangga serta peralatan rumah tangga. Jenis usaha tersebut secara keseluruhan berjumlah 51 perusahaan, seperti pada tabel di bawah ini:

Tabel 3

Jenis Usaha dan Jumlah Perusahaan Sektor Industri Barang Konsumsi

No Jenis Usaha Jumlah Perusahaan

1 Makanan dan Minuman 25

2 Rokok 5

3 Farmasi 10

4 Kosmetik &Barang Keperluan Rumah Tangga 7

5 Peralatan Rumah Tangga 4

16 4.1.2 Sampel Penelitian

Berdasarkan keterangan tabel 3 jumlah perusahaan yang dijabarkan berdasarkan jenis usaha dan jumlah perusahaan. Maka telah ditetapkan dengan menggunakan metode purposive sampling, pada kriteria jumalah perusahaan manufaktur sektor industri barang konsumsi di BEI dengan jumlah 51 perusahaan, jumlah perusahaan yang memiliki laporan tahunan tidak lengkap dengan jumlah 12 perusahaan, jumlah perusahaan yang mengalami kerugian selama tahun periode dengan jumlah 7 perusahaan, jumlah perusahaan yang tidak menerbitkan laporan tahunan pada tahun periode dengan jumlah 8 perusahaan, dan dengan melalui kriteria tersebut jumlah perusahaan yang digunakan menjadi 24 perusahaan, kemudian ditotal keseluruhan sampel yang dipakai sebesar 24 dikali dengan tahun periode yang dipakai selama 4 tahun dan menghasilkan jumlah perusahaan sebesar 96 perusahaan. Berdasarkan dari penjelasan terebut, sampel ini dapat dijabarkan dalam bentuk tabel:

Tabel 4

Penyeleksian Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah Perusahaan Manufaktur Sektor Industri Barang Konsumsi di

BEI 51

Jumlah Perusahaan yang Memiliki Laporan Tahunan Tidak Lengkap 12 Jumlah Perusahaan yang Mengalami Kerugian Selama Tahun

Periode 7

Jumlah Perusahaan yang Tidak Menerbitkan Laporan Tahunan Pada

Tahun Periode 8

Jumlah Perusahaan yang Digunakan 24

Total Keseluruhan Sampel Selama 5 Tahun (24 Perusahaan x 4

Tahun) 96

4.1.3 Perusahaan Manufaktur Sektor Industri Barang Konsumsi

Berdasarkan keterangan pada tabel 4 terdapat 51 perusahaan manufaktur sektor industri barang konsumsi yang telah dilakukan seleksi menjadi 24 perusahaan. Dalam hal ini maka dijabarkan daftar nama perusahaan-perusahaan terkait beserta kode perusahaan dalam tabel dibawah ini:

17 Tabel 5

Daftar Perusahaan Manufaktur Sektor Industri Barang Konsumsi

No. Nama Perusahaan Kode

1. Akasha Wira International Tbk ADES

2. Darya Varia Laboratoria Tbk DVLA

3. Indofood Sukses Makmur Tbk INDF

4. Gudang Garam Tbk GGRM

5. Kalbe Farma Tbk KLBF

6. Kimia Farma Tbk KAEF

7. Multi Bintang Indonesia Tbk MLBI

8. Mayora Indah Tbk MYOR

9. Sekar Laut Tbk SKLT

10. Indofood CBP Sukses Makmur Tbk ICBP

11. Nippon Indosari Corpindo Tbk ROTI

12. HM Sampoerna Tbk HMSP

13. Merck Tbk MERK

14. Mandom Indonesia Tbk TCID

15. Industri Jamu Dan Farmasi Sido Muncul Tbk SIDO

16. Tempo Scan Pasific Tbk TSPC

17. Ultrajaya Milk Industry and Trading Company Tbk ULTJ

18. Unilever Indonesia Tbk UNVR

19. Chitose Internasional Tbk CINT

20. Sekar Bumi Tbk SKBM

21. Delta Djakarta Tbk DLTA

22. Wismilak Inti Makmur Tbk WIIM

23. Pyridam Farma Tbk PYFA

24. Phapros Tbk PEHA

4.2 Analisi Data

Analisis data dalam penelitian ini menggunakan analisis Regresi bergamda dengan bantun alat statistic SPSS versi 26. Sebelum dilakukan analisis data dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Terakhir, dilakukan uji kelayakan model regresi berganda yang terdiri dari uji koefisien determinasi, uji F, dan uji t. Penjelasan mengenai data masing-masing variabel penelitian akan disajikan dalam statistik deskriptif.

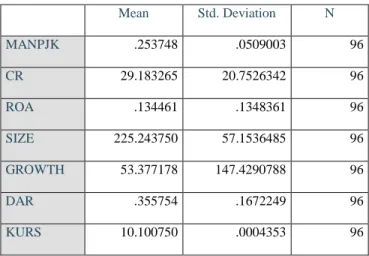

18 Statistik Deskriptif Variabel

Statistik deskriptif variabel penelitian ini menunjukkan nilai mean dan standart deviation atau simpangan baku dari variabel yang digunakan yaitu Profitabilitas (return on asset), Pertumbuhan penjualan (sales growth), Likuiditas (current ratio), Leverage (debt to asset ratio), Ukuran perusahaan (size), dan Kurs serta Perencanaan pajak (effective tax rate) selama 4 tahun dari 2015 sampai 2018.

Tabel 6 Statistik Deskriptif

Sumber: Olah Data SPSS 20.

Dari data tabel statistik deskriptif 6 dapat menguraikan penjelasan sebagai berikut:

1. Jumlah responden (n) adalah 96 dimana peneliti mengambil sampel dari 24 perusahaan selama periode 4 tahun dari tahun 2015 samapi dengan 2018. 2. Variabel Perencanaan pajak (effective tax ratio) memiliki nilai rata-rata

(mean) sebesar 0.253748 dan standar deviasi (standart deviation) sebesar 0.0509003.

3. Variabel Likuiditas (current ratio) memiliki nilai rata-rata (mean) sebesar 29.183265 dan standar deviasi (standart deviation) sebesar 20.1348361.

Mean Std. Deviation N MANPJK .253748 .0509003 96 CR 29.183265 20.7526342 96 ROA .134461 .1348361 96 SIZE 225.243750 57.1536485 96 GROWTH 53.377178 147.4290788 96 DAR .355754 .1672249 96 KURS 10.100750 .0004353 96

19 4. Variabel Profitabilitas (return on asset) Leverage (debt to asset ratio) memiliki nilai rata-rata (mean) sebesar 0.134461 dan standar deviasi (standart deviation) sebesar 0.1348361.

5. Variable Ukuran perusahaan (size) memiliki nilai rata-rata (mean) sebesar 225.243750 dan standar deviasi (standart deviation) sebesar 57.1536485. 6. Variable Pertumbuhan penjualan (sales growth) memiliki nilai rata-rata

(mean) sebesar 53.377178 dan standar deviasi (standart deviation) sebesar 147.4290788.

7. Variabel Leverage (debt to asset ratio) memiliki nilai rata-rata (mean) sebesar 0.355754 dan standar deviasi (standart deviation) sebesar 0.1672249.

8. Variabel Kurs memiliki nilai rata-rata (mean) sebesar 10.100750 dan standar deviasi (standart deviation) sebesar 0.004353.

4.2.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary last square (OLS). Uji asumsi klasik yang akan digunakan pada penelitian ini ada beberapa uji diantaranya adalah uji normalitas, uji multikolinieritas, uji autokolerasi, dan uji heteroskedastisitas.

4.2.1.1 Uji Normalitas

Uji normalitas dilakukan untuk menilai apakah residual terdistribusi normal atau tidak, model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Maka uji normalitas bukan dilakukan pada masing-masing variabel tetapi pada nilai residualnya. Adapun untuk menguji hal tersebut penelitian ini menggunakan metode uji Kolmogrov Smirnov dengan kriteria apabila nilai Asymp. Sig (2-tailed) > 0.05, maka data terdistribusi normal dan nilai Asymp. Sig (2-tailed) < 0.05, maka data terdistribusi tidak normal.

20 Tabel 7

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Sumber: Olah Data SPSS 26.

Berdasarkan hasil output tabel 4.2.2.1 dapat diketahui bahwa nilai signifikan adalah sebesar 0.82 yaitu lebih besar dari 0.05, sehingga dapat disimpulkan bahwa data yang diuji berdistribusi normal. Nilai signifikan 0.82 yang berarti telah berdistribusi normal karena 0.82 > 0.05.

4.2.1.2 Uji Multikolinearitas

Uji multikoliniearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikoliniearitas yaitu adanya hubungan linier atau variabel independen dalam model regresi. Prasyarat yang harus dipenuhi dalam model regresi adalah tidak adanya multikoliniearitas. Pada uji multikolinearitas ini

21 diuji dengan melihat nilai Inflation Factor (VIF) yang artinya nilai dari setiap variabel independen harus lebih kecil dari pada 10 atau dengan arti batas Tolerance Value (TV) adalah 0,1 dan batas Inflation Factor (VIF) adalah 10.

Apabila:

a. TV < 0.1 atau VIF > 10, maka terjadi multikolinearitas. b. TV > 0.1 atau VIF < 10, maka tidak terjadi multikolinearitas.

Tabel 8

Hasil Uji Multikolinearitas

Sumber: Olah Data SPSS 26.

Berdasarkan pada tabel 4.2.2.2 menunjukkan bahwa semua variabel yang digunakan dalam penelitian ini memiliki tolerance yang lebih dari 0.1 dan nilai VIF kurang dari 10. Dari tabel 4.2.2.2 dapat disimpulkan bahwa tidak terjadi multikolinearitas.

4.2.1.3 Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada semua modal regresi. Dan tujuan dari pengujian heteroskedastisitas adalah untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada regresi linear, dimana dalam model regresi harus memenuhi syarat setidaknya gejala heteroskedastisitas. Uji ini dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel (ZPRED) dengan nilai residual (SREID).

22 Dalam pengujian ini penulis menggunakan uji dengan melihat grafik scatterplot. Berikut adalah pengujian dengan menggunakan uji heteroskedastisitas:

Gambar 2

Hasil Uji Heteroskedastisitas

Sumber: Olah Data SPSS 26.

Berdasarkan hasil olahan data gambar 4.2.2.3 dengan menggunakan scatterplot terlihat bahwa sebaran data tidak membentuk pola yang jelas, dimana titik-titik data tampak terlihat menyebar keatas dan dibawah angka 0 pada sumbu Y. Oleh karena itu, mengindikasikan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

4.2.1.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Pada pengujian ini penulis menggunakan metode pengujian uji Durbin-Waston (uji DW). Dasar pengambilan keputusan uji autokorelasi dengan menggunakan uji Durbin-Waston menurut Idris (2006):

23 2. Jika nilai DW diantara -2 dan 2 maka tidak terjadi autokorelasi.

3. Jika nilai DW lebih besar dari 2 maka ada autokorelasi negatif.

Berikut ini adalah tabel hasil uji autokorelasi menggunakan metode Durbin-Waston sebagai berikut:

Tabel 9 Hasil Uji Autokorelasi

Sumber: Olah Data SPSS 26.

Jika dilihat dari hasil Durbin-Waston nilainya adalah 1.522. Maka jika nilai ini disimpulkan hasil sebesar 1.522 dibawah dari -2 yang berarti terjadi autokorelasi positif.

4.2.2 Pengujian Hipotesis

4.2.2.1 Persamaan Regresi Linear Berganda

Untuk mengetahui pengaruh antara variabel independen dengn variabel dependen, maka diperlukan menyusun persamaan regresi linear berganda. Regresi linear berganda dilakukan untuk mengetahui pengaruh dari variabel independen yang terdiri dari Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs terhadap Perencanaan pajak. Dari hasil analisis regresi ini dapat menghasilkan koefisien regresi yang menunjukan hubungan sebab akibat antara variabel independen dengan variabel dependen. Berikut ini adalah hasil pengujian regresi linear berganda:

24 Tabel 10

Hasil Persamaan Regresi Linear Berganda

Sumber: Olah data SPSS 26.

Dari data tabel 4.2.3.1 dapat dilihat hasil dari persamaan regresi linier berganda dengan persamaan sebagai berikut:

ETR = 32.060 + 6.435 CR – 0.152 ROA + 0.000 SIZE+0.000 GROWTH+0.11 DAR -3.144 KURS + Ɛ

Interpretasi model:

1. Konstanta sebesar 32.060 menunjukkan bahwa jika variabel Likuiditas, Profitabilitas, Ukuran perusahaan, Pertumbuhan penjualan, Leverage, dan Kurs bernilai 0 atau tidak naik ataupun turun atau bernilai konstan (tetap) maka nilai Perencanaan pajak adalah 0.171 satuan.

2. Variabel Likuiditas memiliki koefisien sebesar 6.435 menunjukkan bahwa jika variabel Likuiditas naik 1 satuan maka akan meningkatkan ETR sebesar 6.435 satuan, dengan catatan variabel lain dianggap konstan.

3. Variabel Profitabilitas memiliki koefisien sebesar -0.152 menunjukkan bahwa jika variabel proporsi Profitabilitas turun 1 satuan maka akan menurunkan ETR sebesar -0.152 satuan, dengan catatan variabel lain dianggap konstan.

25 4. Variabel Ukuran perusahaan memiliki koefisien sebesar 0.000 menunjukkan bahwa jika variabel Ukuran perusahaan naik 1 satuan maka akan meningkatkan ETR sebesar 0.000 satuan, dengan catatan variabel lain dianggap konstan.

5. Variabel Pertumbuhan penjualan memiliki koefisien sebesar 0.000 menunjukkan bahwa jika variabel Pertumbuhan penjualan naik 1 satuan maka akan meningkatkan ETR sebesar 0.132 satuan, dengan catatan variabel lain dianggap konstan.

6. Variabel Leverage memiliki koefisien sebesar 0.11 menunjukkan bahwa jika variabel Leverage naik 1 satuan maka akan meningkatkan ETR sebesar 0.11 satuan, dengan catatan variabel lain dianggap konstan.

7. Variabel Kurs memiliki koefisien sebesar -3.144 menunjukkan bahwa jika variabel Kurs naik 1 satuan maka akan menurunkan ETR sebesar -3.44 satuan, dengan catatan variabel lain dianggap konstan.

4.2.2.2 Uji Signifikansi Parsial (Uji-t)

Uji signifikansi parsial (Uji-t) bertujuan untuk mengetahui pengaruh variabel independen yang terdiri dari Likuiditas, Profitabilitas, Leverage, dan CSR secara parsial atau bersama-sama terhadap agresivitas pajak.

Tabel 11 Hasil Pengujian Uji-t

26 Sumber: Olah Data SPSS 26.

Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika t dihitung > tabel atau nilai sig < 0.05 maka variabel independen berpengaruh.

2. Jika t dihitung < tabel atau nilai sig > 0.05 maka variabel independen tidak berpengaruh.

Tabel distribusi t dicari pada a = 0.5:2= 0.025 karena pengujian ini menggunakan dua sisi dengan derajat kebebasan (df) n-k-1 atau 96-4-1= 91 sehingga diperoleh angka dari tabel t sebesar 1.9864. Adapun hasil dari pengolahan data uji t dengan menggunakan spss sebagai berikut:

1. Menguji Signifikansi Variabel Likuiditas (Current Ratio)

Dari data tabel diatas diketahui bahwa nilai t hitung 0.292 < t tabel 1.979 dengan nilai signifikan 0.869 > 0.05 sehingga dapat disimpulkan bahwa tidak terdapat pengaruh secara signifikan antara Likuiditas terhadap Perencanaan pajak.

2. Menguji Signifikansi Variabel Profitabilitas (Return On Asset)

Dari data tabel diatas diketahui bahwa nilai t hitung -4.071 < t tabel -1.979 dengan nilai signifikan 0.000 < 0.05 sehingga dapat disimpulkan bahwa terdapat pengaruh secara signifikan negatif antara Profitabilitas terhadap Perencanaan pajak.

3. Menguji Signifikansi Variabel Ukuran Perusahaan (Size)

Dari data tabel diatas diketahui bahwa nilai t hitung -1.956 > t tabel -1.979 dengan nilai signifikan 0.054 > 0.05 sehingga dapat disimpulkan bahwa tidak terdapat pengaruh secara signifikan antara Ukuran perusahaan terhadap Perencanaan pajak.

4. Menguji Signifikansi Variabel Pertumbuhan Penjualan (Sales Growth)

Dari data tabel diatas diketahui bahwa nilai t hitung 3.505 > t tabel 1.979 dengan nilai signifikan 0.001 < 0.05 sehingga dapat disimpulkan bahwa

27 terdapat pengaruh secara signifikan positif antara Pertumbuhan penjualan terhadap Perencanaan pajak.

5. Menguji Signifikansi Variabel Leverage (Debt to Asset Ratio)

Dari data tabel diatas diketahui bahwa nilai t hitung 0.228 < t tabel 1.979 dengan nilai signifikan 0.820 > 0.05 sehingga dapat disimpulkan bahwa tidak terdapat pengaruh secara signifikan antara Leverage terhadap Perencanaan pajak..

6. Menguji Signifikansi Variabel Kurs

Dari data tabel diatas diketahui bahwa nilai t hitung -0.289 < t tabel 1.979 dengan nilai signifikan 0.0773 < 0.05 sehingga dapat disimpulkan bahwa tidak terdapat pengaruh secara signifikan antara Kurs terhadap Perencanaan pajak.

4.2.2.3 Uji Signifkansi Simultan (Uji F)

Uji signifikansi simultan (Uji F) digunakan untuk menguji pengaruh variabel independen yang terdiri dari Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs secara simultan atau serentak. Dimana derajat yang digunakan untuk mengetahui berpengaruh atau tidak adalah jika dengan nilai signifikan 0.05 apabila lebih kecil maka hipotesis alternative diterima yang menyatakan bahwa variabel berpengaruh signifikan terhadap variabel terkait secara bersama. Jika nilai signifikansi 0.05 apabila lebih besar maka hipotesis alternative ditolak yang menyatakan bahwa variabel tidak berpengaruh signifikan terhadap variabel terkait secara bersama.

Hipotesis yang digunakan dalam uji simultan adalah:

1. Jika nilai F hitung > F tabel maka terdapat pengaruh yang signifikan antara Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs terhadap Perencanaan pajak.

2. Jika nilai F hitung < F tabel maka tidak terdapat pengaruh yang signifikan antara Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs terhadap Perencanaan pajak.

28 Dasar pengambilan keputusan menggunakan tingkat signifikansi (a) = 0.05 dan hasil F tabel menunjukkan nilai 2.25 dengan rumus F tabel adalah (k ; n-k) jumlah variabel independen 6 dan (n-k) 96-4=95.

Keterangan: n = jumlah sampel atau observasi k = jumlah variabel independen

Tabel 4.2.3.3 Hasil Pengujian Uji F

ANOVAa

Sumber: Olah Data SPSS 26.

Dari data olahan tabel 4.2.3.3 diketahui bahwa nilai F hitung adalah sebesar 4.717 yang berarti nilai tersebut lebih besar dari derajat yang digunakan yaitu F tabel 2.29 dengan nilai sig 0.000 < 0.05 artinya dapat ditarik kesimpulan bahwa dari hasil uji F secara simultan antara Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs mempunyai pengaruh secara simultan terhadap Perencanaan pajak.

4.2.2.4 Uji Koefisien Determinasi (R²)

Koefesien determinasi sering diartikan sebagai seberapa besar kemampuan semua variabel bebas dalam menjelaskan varians dan variabel terkaitnya. Secara sederhana koefeisien determinasi dihitung dengan mengkuadratkan koefesien korelasi (R), biasanya untuk menilai hasil ini menggunakan Adjusted R Square, interpretasinya sama dengan R Square akan tetapi nilai dari Adjusted R Square dapat naik atau turun dengan adanya penambahan variabel baru tergantung dari korelasi antara variabel bebas, dan apabila nilai Adjusted R Square negatif maka nilai tersebut

29 dianggap nol, atau variabel bebas sama sekali tidak mampu menjelaskan varians dari variabel terkaitnya.

Berikut adalah hasil pengolahan data menggunakan model koefesien determinasi untuk mencari nilai Adjusted R Square:

Tabel 4.2.3.4

Hasil Uji Koefisien Determinasi (R²)

Sumber: Olah Data SPSS 26.

Dari pengolahan data diatas dapat dilihat bahwa nilai R² atau R square adalah sebesar 0.241 nilai tersebut dapat dikatakan bahwa Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs mampu menjelaskan 19% terhadap variansi variabel dependen (Perencanaan pajak) dan sisanya 81% dapat dijelaskan dengan variabel lain yang tidak dimasukkan di dalam penelitian.

4.3 Interprestasi

Analisis regresi linear berganda bertujuan untuk mengetahui ada atau tidaknya pengaruh dari variabel independen yang terdiri dari Likuiditas, Profitabilitas, Leverage, dan CSR terhadap variabel dependen yaitu agresivitas pajak. Berdasarkan hasil uji-t pada koefisien regresi maka hipotesis penelitian dapat dibuktikan. Penelitian ini mengajukan empat hipotesis, dimana dua dari empat hipotesis yang diajukan diterima pada uji-t koefisien regresi. Adapun intepretasi dari koefisien regresi dari masing-masing variabel bebas adalah sebagai berikut:

30 4.3.1 Pengaruh Profitabilitas (Return On Asset) Terhadap Perencanaan Pajak

Hasil penelitian menunjukkan bahwa nilai t hitung -4.071 dengan nilai signifikan 0.000 < 0.05. Semakin tinggi nilai ROA maka pajak yang dibayarkan semakin rendah yang ditunjukkan oleh nilai ETR yang semakin rendah. Dengan demikian hipotesis (H1) ini diterima. Profitabilitas (Return On Asset) berpengaruh negative terhadap Perencanaan Pajak. Laba perusahaan yang semakin meningkat dari tahun ke tahun akan menyebabkan pajak yang dibayarkan juga akan terus meningkat. Oleh karenanya, perusahaan akan mencari cela untuk melakukan Perencanaan pajak yang dapat mengefisienkan pengenaan pajak. Penelitian ini mendukung hasil penelitian Wijaya & Febrianti (2017), Sadewo & Hartiyah (2017), Hidayat (2018), Puspita & Febrianti (2017) dan Putri & Gunawan (2017) yang menyimpulkan bahwa semakin profit maka perusahan berusaha mencari cela untuk menghindari pembayaran pajak dengan melakukan perencaaan pajak seefisien mungkin. Berbeda dengan hasil penelitian Praditasari & Setiawan (2017), Subagiastra, Arizona, & Mahaputra (2016), Lestari & Solikhah (2019), dan (Andhari & Sukartha (2017) ROA berpengaruh positif penghindaran pajak.

4.3.2 Pengaruh Pertumbuhan Penjualan terhadap Perencanaan Pajak

Hasil penelitian menunjukkan bahwa nilai t hitung 3.505 dengan nilai signifikan 0.001 < 0.05. Pertumbuhan penjualan yang semakin meningkat maka pajak yang dibayarkan juga semakin tinggi yang ditunjukkan oleh nilai ETR semakin besar. Pertumbuhan penjualan berpengaruh positif terhadap Perencanaan Pajak. Dengan demikian hipotesis (H2) ini ditolak. Hal ini menunjukkan bahwa Pertumbuhan penjualan yang meningkat dari tahun ke tahun menyebabkan perusahaan tidak mempunyai kesempatan untuk melakukan penghematan pajak. Pajak yang dibayarkan perusahaan akan terus naik sejalan dengan kenaikan pertumbuhna penjualan. Hal ini sejalan dengan logika pengenaan pajak. Pertumbuhan penjualan ujung-ujungnya tentu akan meningkatkan laba perusahaan. Dengan demikian pajak yang dibayarkan juga semakin besar. Penelitian ini mendukung hasil penelitian Dewinta & Setiawan (2016). Pertumbuhan penjualan berpengaruh positif terhadap Tax avoidance namun

31 berbeda dengan hasil penelitian Puspita & Febrianti (2017) dan Hidayat (2018) yang menyimpulkan bahwa semakin tinggi Pertumbuhan penjualan maka perusahan akan mencari cela untuk menghindari pembayaran pajak. Sedangkan pada hasil penelitian Swingly & Sukartha (2015) menunjukkan Pertumbuhan penjualan tidak berpengaruh terhadap Tax avoidance.

4.3.2 Pengaruh Leverage (Debt to Asset Ratio) terhadap Perencaaan pajak Hasil penelitian menunjukkan bahwa nilai t hitung 0.228 dengan nilai signifikan 0.820 ˃ 0.05. Leverage tidak berpengaruh terhadap perencaaan pajak. Dengan demikian hipotesis (H3) ini ditolak. Awalnya dengan melihat nilai Leverage, perusahaan diduga mengefisienkan pembayaran pajaknya. Perusahaan sengaja memperbesar beban bunga akibat dari penggunaan hutang. Beban bunga tentunya dapat mengurangi beban pajak. Laba berkurang karena adanya beban bunga. Namun pada penelitian ini menunjukkan sebaliknya. Perencaan pajak tidak terbukti berkaitan dengan Leverage.

Penggunaan hutang untuk kegiatan perusahaan tentunya telah melalui pertimbangan yang masak mengingat beban bunga yang harus dipikul. Keuntungan penggunaan hutang untuk kegiatan perusahaan melebihi keinginan untuk sekedar efisiensi pembayaran pajak. Dengan demikian Leverage tidak memengaruhi Perencaaan Pajak. Penelitian ini sejalan dengan Wijaya & Febrianti (2017), Ardyansah & Zulaikha (2014), Sadewo & Hartiyah (2017), Alviyani (2016), Hidayat (2018), Puspita & Febrianti (2017), Putri & Gunawan (2017), dan Dewinta & Setiawan (2016). Ardyansyah & Zulaikha (2014) melihat Perencanaan pajak sebagai tindakan agresivitas pajak. Leverage tidak berpengaruh terhadap agresivitas pajak. Sedangkan menurut Suyanto dan Supramono (2012) sebaliknya Leverage berpengaruh positif terhadap agresivitas pajak. Demikian juga dengan hasil penelitian Lestari & Solikhah (2019) dan Praditasari & Setiawan (2017), Leverage berpengaruh positif terhadap Tax avoidance. Adapun hasil penelitian Imelia (2015), Andhari & Sukartha (2017), dan Swingly & Sukartha (2015) menunjukkan bahwa Leverage berpengaruh negative terhadap Tax manajemen.

32 Pengaruh Likuiditas terhadap Perencanaan Pajak

Hasil penelitian menunjukkan bahwa nilai t hitung 0.165 dengan nilai signifikan 0.869 ˃ 0.05. Likuiditas tidak berpengaruh terhadap Perencanaan pajak. Dengan demikian hipotesis (H4) ini ditolak. Likuiditas perusahaan diperlukan untuk menjalankan day to day operasional perusahan. Awalnya peneliti menduga perusahaan akan menggunakan kasnya untuk kegiatan perusahaan sehingga pada akhirnya kegiatan usahanya meningkat. Konsekuensinya perolehan pendapatan dan laba juga semakin besar. Oleh karenanya, Pajak yang dibayarkan seharusnya juga semakin besar. Namun demikian, manajemen mempunyai maksud lain, yaitu ingin menggunakan dana tersebut untuk keperluan lain sehingga pembayaran pajak dikurangi atau ditunda. Likuiditas berpengaruh negative terhadap Perencanaan pajak. Namun penelitian ini membuktikan sebaliknya, Likuiditas tidak berpengaruh terhadap Perencanaan pajak. Penelitian ini sejalan dengan Penelitian Putri & Gunawan (2017) yang menyimpulkan bahwa Likuiditas tidak berpengaruh terhadap agresivitas pajak sedangkan menurut Adisamartha & Noviari (2015), Likuiditas berpengaruh positif terhadap agresivitas pajak.

Pengaruh Ukuran Perusahaan terhadap Perencanaan Pajak

Hasil penelitian ini menunjukkan bahwa nilai t hitung -1.956 dengan nilai signifikan 0.054 ˃ 0.05. Ukuran perusahaan tidak berpengaruh terhadap Perencanaan pajak. Dengan demikian hipotesis (H5) ini ditolak. Awalnya diduga perusahaan besar akan cenderung melakukan Perencanaan pajak karena perolehan laba yang lebih tinggi dibandingkan dengan perusahaan kecil. Laba yang tinggi diperoleh dari pemanfaat aset yang besar yang dimiliki perusahaan yang lebin besar. Dengan demikian perusahaan akan melakukan perencaaan pajak untuk menekan tingginya beban pajak. Namun hasil penelitian ini menunjukan sebaliknya perusahaan besar lebih sistematis dan transparan dalam mengelola transaksinya. Kenyataannya perusahaan besar lebih patuh dalam pembayaran pajaknya. Perusahaan lebih mengutamakan nama baik atau reputasi yang disandangnya. Membayar pajak bagi perusahaan besar merupakan kewajiban untuk membantu pemerintah dalam

33 membiayai pembangunan. Penelitian ini sejalan dengan Lestari & Solikhah (2019), Wijaya & Febrianti (2017), dan Imelia (2015). Ukuran perusahaan tidak berpengaruh terhadap Manajemen pajak. Berbeda dengan hasil penelitian Puspita & Febrianti (2017), Dewinta & Setiawan (2016), dan Swingly & Sukartha (2015), Ukuran perusahaan berpengaruh positif terhadap Tax Avoidance. Sedangkan hasil penelitian Putri & Gunawan (2017) dan Praditasari & Setiawan (2017), Ukuran perusahaan berpengaruh negatif terhadap Tax Avoidance.

Pengaruh Kurs terhadap Perencanaan Pajak

Hasil penelitian menunjukkan bahwa nilai t hitung -0, 289 dengan nilai signifikan 0.773 ˃ 0.05. Kurs tidak berpengaruh terhadap Perencanaan pajak. Dengan demikian hipotesis (H6) ini ditolak. Meskipun, Kurs diestimasi berperan dalam keputusan untuk eksekusi transaksi perusahaan ternyata Kurs tidak berpengaruh terhadap Perencanaan pajak. Perusahaan lebih memilih untuk menaati kewajiban untuk mengeksekusi suatu transaksi dari pada untuk menunda atau menyegerakan transaksi demi efisiensi pembayaraan pajak. Peneliti belum menemukan hasil penelitian yang menyoroti Kurs dengan Perencanaan pajak. Namun pemikiran yang sejalan dengan hasil penelitian ini dilakukan oleh Mispiyanti & Kristanti (2018), Kurs tidak berpengaruh terhadap penerimaan pajak. Hasil berbeda dilakukan oleh Fitri, Zakaria, & Arfah (2020) yang menyatakan bahwa Kurs memengaruhi penerimaan pajak.

34 BAB V

KESIMPULAN, KETERBATASAN, DAN REKOMENDASI 5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs terhadap Perencanaan pajak. Analisis dilakukan terhadap perusahaan manufaktur pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dalam kurun waktu tahun 2015 hingga 2018 dengan jumlah data sampel sebanyak 96 sampel. Berdasarkan hasil analisis data, pengujian statistik, dan pembahasan data yang yang telah dijelaskan pada bab sebelumnya, maka dapat disimpulkan hal-hal sebagai berikut:

1. Profitabilitas (return on asset) memiliki pengaruh signifikan negatif terhadap Perencanaan pajak.

2. Pertumbuhan penjualan (sales growth) memiliki pengaruh signifikan positif terhadap Perencanaan pajak.

3. Likuiditas (current ratio) tidak memiliki pengaruh signifikan terhadap Perencanaan pajak.

4. Leverage (debt to asset ratio) tidak memiliki pengaruh signifikan terhadap Perencanaan pajak.

5. Ukuran perusahaan tidak memiliki pengaruh signifikan terhadap Perencanaan pajak.

35 5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan dan perlu diperhatikan oleh peneliti dimasa yang akan datang, yaitu:

1. Penelitian ini hanya terbatas pada jumlah data sebanyak 96 sampel dan terbatas pada laporan keuangan tahunan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2015 hingga 2019, sehingga kurang akuratnya hasil penelitian jika ditujukan pada populasi yang lebih luas.

2. PengUkuran penghindaran pajak hanya menggunakan data yang tersedia pada laporan keuangan. PengUkuran Perencanaan pajak yang lebih akurat dapat dilihat pada laporan SPT Badan Tahunan. Akan tetapi, sulit untuk mendapatkan SPT Tahunan perusahaan karena bersifat rahasia.

3. Penelitian ini hanya terbatas pada variabel Profitabilitas, Pertumbuhan penjualan, Likuiditas, Leverage, Ukuran perusahaan, dan Kurs. Jika dilihat masih banyaknya faktor lain yang juga dapat mempengaruhi penghindaran pajak, misalnya kompensasi eksekutif, CSR, komisaris independen dan masih banyak variabel lainnya yang bisa digunakan.

4. Penelitian ini tidak melakukan analisis terhadap perusahaan yang memiliki laba negatif yang mungkin saja melakukan Perencanaan pajak.

5.3 Rekomendasi

Penelitian selanjutnya bisa menggunakan data yang lebih banyak dan varibel yang lebih banyak pula.

36 DAFTAR PUSTAKA

Aditama, F. and Purwaningsih, A. (2014). Pengaruh Perencanaan Pajak terhadap Manajemen Laba pada Perusahaan Non Manufaktur yang Terdaftar di Bursa Efek Indonesia. Modus, 26(1), 33–50.

Alviyani, K. (2016). Pengaruh Corporate Governance, Karakter Eksekutif, Ukuran Perusahaan, Dan Leverage Terhadap Penghindaran Pajak (Tax Avoidance). Jurnal

Fakultas Ekonomi Universitas Riau (JOM FEKON), 3(1), 2540–2554.

https://media.neliti.com/media/publications/124720-ID-pengaruh-corporate-governance-karakter-e.pdf

Ardyansah, D. and Zulaikha. (2014). Pengaruh Size, Leverage, Profitability, Capital Intensity Ratio Dan Komisaris Independen Terhadap Effective Tax Rate (ETR). Diponegoro Journal Of Accounting, 3(2), 1–9. http://ejournal-s1-undip.ac.id/index.php/accounting Darmadi, I. N. H. (2013). Analisis Faktor Yang Mempengaruhi Manajemen Pajak Dengan

Indikator Tarif Pajak Efektif (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2011-2012). In Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang (Vol. 2, Issue 4).

Fama, E. F. (1980). Agency Problems and the Theory of the Firm. Journal of Political Economy, 88(2), 288–307.

Hidayat, W. W. (2018). Pengaruh Profitabilitas, Leverage Dan Pertumbuhan Penjualan Terhadap Penghindaran Pajak: Studi Kasus Perusahaan Manufaktur Di Indonesia. Jurnal Riset Manajemen Dan Bisnis (JRMB), 3(1), 19–26. https://doi.org/P-ISSN 2527-7502 E-ISSN 2581-2165

Imelia, S. (2015). Analisis Faktor yang Mempengaruhi Manajemen Pajak dengan Indikator Tarif Pajak Efektif (ETR) pada Perudsahaan LQ45 yang Terdafatar dalam Bursa Efek Indonesia tahun 2010-2012. Jom FEKON, 2(1).

Jensen, M. C., & Meckling, W. H. (1976). Theory of the Firm : Managerial Behavior , Agency Costs and Ownership Structure Theory of the Firm : Managerial Behavior , Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305– 360. https://dx.doi.org/10.1016/0304-405X(76)90026-X

Larastomo, J., Perdana, H. D., Triatmoko, H., and Sudaryono, E. A. (2016). Pengaruh Tata Kelola Perusahaan dan Penghindaran Pajak Terhadap Manajemen Laba Pada Perusahaan Manufaktur di Indonesia. Esensi: Jurnal Bisnis Dan Manajemen, 6(1), 63– 74. https://doi.org/10.15408/ess.v6i1.3121

Mardiasmo. (2009). Perpajakan (9 revisi). Andi.

Negara, A. A. G. R. P and Suputra, I. D. G. D. (2017). Pengaruh Perencanaan Pajak Dan Beban Pajak Tangguhan Terhadap Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana, 20(3), 2045–2072.

Nurmantu, S. (2003). Pengantar Perpajakan. Yayasan Obor Indonesia.

Prakosa, K. B. (2014). Pengaruh Profitabilitas, Kepemilikan Keluarga dan Corporate Governance Terhadap Penghindaran Pajak Di Indonesia. SNA 17 Mataram, Lombok Universitas Mataram 24-27 Sept 2014, 1–27.

Priantara, D. (2012). Perpajakan Indonesia. Mitra Wacana Media.

Resmi., S. (2014). Perpajakan, Teori dan Kasus (4th ed.). Salemba Empat.

Sadewo, G. N. and Hartiyah, S. (2017). Pengaruh Kompensasi Manajemen, Reputasi Auditor, Profitabilitas dan Leverage terhadap Manajemen Pajak pada Perusahaan Perbankan Konvensional yang Terdatara di BEI Periode 2011 Sampai 2015. Fakultas Ekonomi Akuntansi Universitas Sains Al Qur’an, 12(1), 1–7. https://doi.org/ISSN: 1907-426X

37 Suandy, E. (2011). Hukum Pajak (5th ed.). Salemba Empat.

Subagiastra, K., Arizona, I. P. E., Mahaputra, I. N. K. A. (2016). Pengaruh Profitabilitas, Kepemilikan Keluarga,Dan Good Corporate Governance Terhadap Penghidaran Pajak. Jurnal Ilmiah Akuntansi, 1(2), 167–193.

Swingly, C. and Sukartha, I. M. (2015). Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage, dan Sales Growth pada Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana, 1, 47–62. https://doi.org/ISSN-2302-8556

Undang-undang Republik Indonesia Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, (2007).

Wardani, D. K. and Santi, D. K. (2018). Pengaruh Tax Planning, Ukuran Perusahaan, Corporate Social Responsibility (CSR) Terhadap Manajemen Laba. Jurnal Akuntansi, 6(1), 11–24. https://doi.org/10.24964/ja.v6i1.536

Wijaya, S. and Febrianti, M. (2017). Pengaruh Size, Leverage, Profitability, Inventory Intensity, dan Corporate Governance terhadap Manajemen Pajak. Jurnal Bisnis Dan Akuntansi, 19(4), 274–280. https://doi.org/ISSN-1410-9875

Zulkarnaen, N. (2015). Pengaruh Good Corporate Governance Terhadap Manajemen Pajak (Studi Empiris Pada Perusahaan Non-Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Esensi Jurnal Bisnis Dan Manajemen, 5(1). https://doi.org/10.15408/ess.v5i1.2335.

Lestari, J. and Solikhah, B. (2019). The Effect of CSR, Tunneling Incentive, Fiscal Loss Compensation, Debt Policy, Profitability, Firm Size to Tax Avoidance. Accounting Analysis Journal, 8(1), 31–37. https://doi.org/10.15294/aaj.v8i1.23103

Praditasari, N. K. A. and Setiawan, P. E. (2017). Pengaruh Good Corporate Governance, Ukuran Perusahaan, Leverage Dan Profitabilitas Pada Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana, 19(2), 1229–1258.

PUSPITA, D. and FEBRIANTI, M. (2017). Faktor-faktor yang Memengaruhi Penghindaran Pajak pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis Dan Akuntansi, 19(1), 38–46. https://doi.org/10.34208/jba.v19i1.63

Putri, A. n. and Gunawan. (2017). Pengaruh Size , Profitability , dan Liquidity terhadap Effective Tax Rates ( ETR ) Bank Devisa Periode 2010 – 2014. Jurnal Keuangan Dan Perbankan, 14(1), 18–28. https://doi.org/ISSN: 1829-9865 (print) dan 2579-485X (online)

Dewinta, I. A. R. and Setiawan, P. E. (2016). Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Leverage, Dan Pertumbuhan Penjualan Terhadap Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana, 14(3), 1584–1615.

Adisamartha, I. B. P. F. and Noviari, N. (2015). Pengaruh Likuiditas, Leverage, Intensitas Persediaan Dan Intensitas Aset Tetap Pada Tingkat Agresivitas Wajib Pajak Badan. E-Jurnal Akuntansi Universitas Udayana, 13(3), 973–1000.

Fitri, N., Zakaria, J., and Arfah, A. (2020). Pengaruh Nilai Tukar Rupiah , Suku Bunga dan Tingkat Inflasi Terhadap Penerimaan Pajak di Kota Makassar. Paradoks: Jurnal Ilmu Ekonomi, 3(1), 157.

https://www.jurnal.fe.umi.ac.id/index.php/PARADOKS/article/view/459/328

Mispiyanti, M. and Kristanti, I. N. (2018). Analisis Pengaruh PDRB, Inflasi, Nilai Kurs, dan Tenaga Kerja terhadap Penerimaan Pajak pada Kabupaten Cilacap, Banyumas, Purbalingga, Kebumen, dan Purworejo. Jurnal Ilmiah Akuntansi Dan Keuangan, 7(1), 23–37.