PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS, LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL MODERATING (Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2017-2019) SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh: INDIRA ADHANI NIM: 11160820000082

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis Tanggal 13 Bulan Oktober Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Indira Adhani 2. NIM : 11160820000082 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Free cash flow, Laverage, Profitabilitas, Likuiditas dan Ukuran Perusahaan terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderating

Setelah mencermati dan memerhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Jakarta, 13 Oktober 2020

1. Yusro Rahma, SE., M.Si (___________________)

NIP : 198005062008012016 Penguji I

2. Ismawati Haribowo, SE.,M.Si (___________________)

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini kamis tanggal 22 April Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Indira Adhani 2. NIM : 11160820000082 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Free cash flow, Laverage, Profitabilitas, Likuiditas dan Ukuran Perusahaan terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderating

Setelah mencermati dan memerhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 April 2021

1. Fitri Damayanti, SE., M.Si (___________________)

NIP : 198107312006042003 Ketua

2. Hepi Prayudiawan, S.E., M.M.,Ak, CA (___________________) NIP : 197205162009011006 Penguji Ahli

3. Ismawati Haribowo, SE.,M.Si (___________________)

v

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Indira Adhani

2. Tempat Tanggal Lahir: Jakarta, 31 Maret 1998

3. Alamat : Pamulang Elok Blok O.2 No.3 RT/RW 003/014, Pondok Petir, Bojongsari, Depok 16516.

4. Telepon : 081311242000

5. Email : Indiraadhani25@gmail.com

B. PENDIDIKAN

PENDIDIKAN FORMAL

1. S1 (2016–2020) : UIN Syarif Hidayatullah Jakarta 2. SMA (2013–2016) : SMA Muhammadiyah 25 Pamulang 3. SMP (2010–2013) : SMP Muhammadiyah 22 Pamulang 4. SD (2004–2010) : SD Negeri Jakarta 14

C. LATAR BELAKANG KELUARGA 1. Nama Ayah : Ujang Krisna 2. Nama Ibu : Saodah

vi ABSTRACT

THE EFFECTS OF FREE CASH FLOW, LEVERAGE, PROFITAILITY, LIQUIDITY AND FIRM SIZE OF DIVIDEN POLICY WITH CORPORATE

SOCIAL RESPONSIBILITY AS MODERATION VARIABLES

(Empirical Study on LQ 45 Companies Listed on Indonesian Stock Exchange in Period 2017-2019)

By Indira Adhani

The purpose of this research is to find the effects of free cash flow, leverage, profitability, liquidity and firm size of dividend policy with corporate social responsibility as moderation variabels. This study used a secondary data as sample from all the LQ 45 companies listed on Indonesian Stock Exchange during the period 2017-2019. Sampling was done using the purposive sampling method. This research was using samples as many 54 annual report. The data analysis method used by the reseacher are Multiple Linier Regression and Moderate Regression with the help of a data analysis tool called SPSS 25.0.

This research showed leverage, profitability, and firm size significantly affect the dividend policy. While free cash flow and liquidity have no effect on dividend policy. Corporate social responsibility as moderation strengthens the influence of firm size on dividend policy, while corporate social responsibility as moderation does not strengthen the effect of free cash flow, leverage, profitability and liquidity on dividend policy.

Keywords: Dividend Policy, Free cash flow, Leverage, Profitability, Liquidity and Firm size, and Corporate social responsibility

vii ABSTRAK

PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS, LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL MODERATING (Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2017-2019) Oleh

Indira Adhani

Penelitian ini bertujuan untuk menguji pengaruh Free cash flow, Leverage, Profitabilitas, Likuiditas dan Ukuran Perusahaan terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai variable moderating. Penelitian ini menggunakan data sekunder dengan sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia selama periode 2017-2019. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Penelitian ini menggunakan sampel sebanyak 54 laporan tahunan perusahaan. Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda dan regresi moderat dengan menggunakan alat analisis data SPSS 25.0.

Hasil penelitian ini menunujukkan bahwa Leverage, Profitabilitas dan Ukuran perusahaan berpengaruh terhadap Kebijakan dividen sedangkan Free Cash flow dan Likuiditas tidak berpengaruh terhadap Kebijakan dividen. Corporate social responsibility sebagai moderasi memperkuat pengaruh Ukuran perusahaan terhadap Kebijakan Dividen sedangkan Corporate social responsibility sebagai moderasi tidak memperkuat pengaruh Free cash flow, Leverage, Profitabilitas dan likuiditas terhadap Kebijakan dividen

Kata Kunci: Kebijakan Dividen, Free Cash Flow, Leverage, Profitabilitas, Likuiditas, Ukuran Perusahaan dan Corporate Social Responsibility

viii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Assalamualaikum Warahmatullahi Wabarakatuhu.

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS, LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL MODERATING ” dengan lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan kita nabi Muhammad SAW teladan bagi insan di muka bumi.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat guna mencapai kelulusan. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah atas segala kekuatan dan kemudahan yang diberikan Allah SWT sehingga skripsi ini dapat diselesaikan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesarbesarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku yang telah menjadi penyemangat motivasi terbesar dan terbaik dalam hidup dan yang telah memberikan dukungan tiada henti baik berupa doa maupun kasih sayang yang berlimpah kepada penulis.

2. Keluarga besar Yuhana yang senantiasa memberikan dukungan berupa doa dan selalu mendengarkan segala bentuk keluh kesah ku dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Amilin, S.E., M.Si., Ak., CA., QIA., BKP selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

ix

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, SE, M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Ismawati Haribowo, S.E., M.Si. selaku Dosen Pembimbing skripsi yang telah sabar dalam membimbing dan meluangkan waktunya untuk selalu memberikan saran dan referensi dalam menyelesaikan skripsi ini

7. Teman - temanku yang tak pernah lelah mendengarkan segala keluh kesah penulis dan selalu menyemangati serta memberikan motivasi agar penulis mampu menyelesaikan skripsi ini: Hegar Arief Ocktavianto dan Nur Afiati. Terimakasih atas segala bentuk dukungan yang telah diberikan kepada penulis.

8. Seluruh teman Akuntansi 2016 terutama Akuntansi C yang telah bersama-sama mengalami dan menjalani suka duka selama menjalani perkuliahan sampai semester akhir ini

9. Serta seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang bersifat membangun dari perbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuhu

Jakarta, 26 Februari 2021

Indira Adhani

x

DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 9 C. Tujuan Penelitian ... 99 D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Keagenan (Agency Theory) ... 12

2. Teori Sinyal (Signalling Theory) ... 13

1. Pecking Order Theory ... 13

2. Kebijakan Dividen ... 14

3. Free Cash Flow ... 16

4. Leverage ... 17

5. Profitabilitas ... 18

xi

7. Ukuran Perusahaan ... 19

8. Corporate Social Responsibility ... 20

B. Hasil Penelitian Terdahulu ... 21

C. Perumusan Hipotesis ... 26

1. Free Cash flow terhadap kebijakan Dividen ... 26

2. Leverge terhadap Kebijakan Dividen ... 27

3. Profitabilitas terhadap Kebijakan Dividen ... 28

4. Likuiditas terhadap Kebijakan Dividen ... 29

5. Ukuran Perusahaan terhadap Kebijakan Dividen ... 29

6. Corporate Social Responsibility sebagai variable moderasi pengaruh Free Cash Flow terhadap Kebijaka Dividen ... 30

7. Corporate Social Responsibility sebagai variable moderasi pengaruh Leverage terhadap Kebijaka Dividen ... 31

8. Corporate Social Responsibility sebagai variable moderasi pengaruh Profitabilitas terhadap Kebijaka Dividen ... 32

9. Corporate Social Responsibility sebagai variable moderasi pengaruh Likuiditas terhadap Kebijaka Dividen ... 32

10.. Corporate Social Responsibility sebagai variable moderasi pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen ... 33

D. Kerangka Pemikiran ... 34

BAB III METODOLOGI PENELITIAN ... 35

A. Ruang Lingkup Penelitian ... 35

B. Metode Penentuan Sampel ... 35

C. Metode Pengumpulan Data ... 36

xii

E. Operasional Variabel Penelitian ... 46

1..Kebijakan dividen ... 46

2..Free cash Flow ... 46

3..Leverage ... 47

4..Profitabilitas ... 47

5..Likuiditas ... 48

6..Ukuran Perusahaan ... 48

7..Corporate Social Responsibility ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A. Sekilas Gambaran Umum Objek Penelitian ... 51

B. Hasil Uji Analisis Data Penelitian ... 53

1. Uji Statistik Deskriptif ... 53

2. Uji Asumsi Klasik ... 56

3. Uji Hipotesis ... 62

C. Pembahasan ... 68

1. Pengaruh Free Cash Flow terhadap Kebijakan Dividen ... 68

2. Pengaruh Leverage terhadap Kebijakan Dividen ... 70

3. Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 71

4. Pengaruh Likuiditas terhadap Kebijakan Dividen ... 72

5. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen ... 73

6. Pengaruh Free Cash Flow terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderasi ... 74

7. Pengaruh Leverage terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderasi ... 75

8. Pengaruh Profitabilitas terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderasi ... 75

9. Pengaruh Likuiditas terhadap Kebijakan Dividen dengan Corporate Social Responsibility sebagai Variabel Moderasi ... 76 10. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen dengan

xiii

Corporate Social Responsibility sebagai Variabel Moderasi ... 77

BAB V KESIMPULAN DAN SARAN ... 78

A. Kesimpulan ... 78

B. Implikasi Penelitian ... 80

C. Saran ... 80

DAFTAR PUSTAKA ... 81

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 1.1 Dividend Payout Ratio Perusahaan LQ 45 ... 4

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Operasional Variabel Penelitian ... 50

Tabel 4.1 Tahapan Seleksi Sampel Penelitian dengan Kriteria ... 51

Tabel 4.2 Hasil Uji Deskriptif ... 54

Tabel 4.3 Hasil Uji Normalitas dengan Histogram ... 56

Tabel 4.4 Hasil Uji Normalitas dengan Grafik Normal Plot ... 57

Tabel 4.5 Hasil Uji One-Sample Kolmogorov-Smirnov ... 58

Tabel 4.6 Hasil Uji Multikolinearitas ... 59

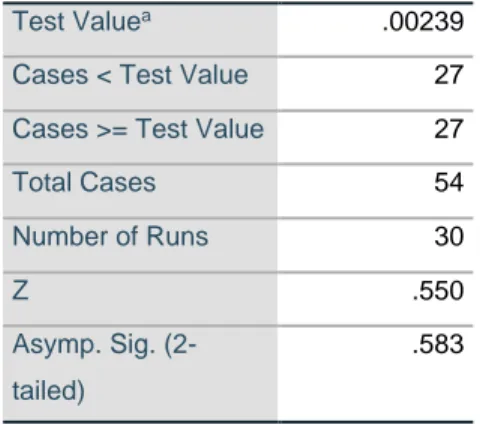

Tabel 4.7 Hasil Uji Autokorelasi Runs Test ... 60

Tabel 4.8 Hasil Uji Heterokedatisitas ... 61

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 62

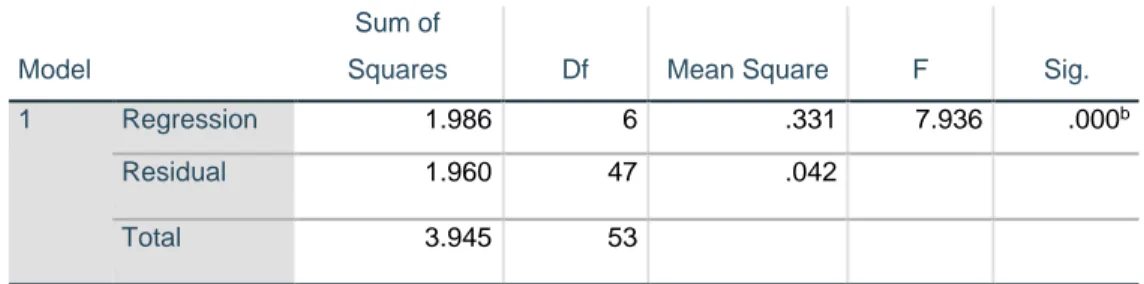

Tabel 4.10 Hasil Uji F ... 63

Tabel 4.11 Hasil Uji t ... 64

xv DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 36

1 BAB I PENDAHULUAN

A. Latar Belakang

Era globalisasi yang semakin pesat mendorong adanya peluang bisnis yang cukup menjanjikan. Hal ini mendorong semakin banyak perusahaan masuk ke pasar modal untuk mengambil peluang bisnis yang ada. Pasar modal merupakan salah satu sarana yang tepat untuk memperoleh dana usaha. Biasanya para investor akan tertarik menanamkan modal mereka ke perusahaan sehingga nantinya para investor akan mendapatkan return atau timbal balik dari dana yang diinvestasikannya (Trisna & Gayatri, 2019).

Dalam berinvestasi saham, pemegang saham sebagai investor mengharapkan imbal hasil dari perusahaan dalam bentuk dividen dan capital gain. Pilihan atas dividen dan capital gain bergantung pada kebutuhan dann tujuan investor. investor mempunyai tujuan utama untuk meningkatkan kesejahteraan dengan mengharapkan return atau keuntungan yang diperoleh dari investasi yang dilakukan. Return atau keuntungan yang akan diperoleh investor adalah dalam bentuk dividen maupun capital gain. Kebijakan dividen merupakan salah satu keputusan penting dalam kaitannya dengan usaha untuk memaksimumkan perusahaan yang berakibat pada pergerakan harga saham (Lapian, 2018) Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Dividen merupakan bagian laba bersih perusahaan yang dibagikan kepada para pemegang saham sedangkan capital gain merupakan selisih positif antara harga perolehan saham dengan harga pasar saham. Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham. Investor yang lebih memilih dividen

2

berharap tingkat pembagian dan pertumbuhan dividen tersebut disesuaikan dengan keuntungan yang diperoleh perusah.

Dividen merupakan distribusi yang bisa berbentuk kas, aktiva lain, surat, atau bukti lain yang menyatakan utang perusahaan, dan saham kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik. Dividen akan dibagikan atau tidak, bagaimana sifat dan jumlah dividen merupakan masalah yang ditentukan oleh dewan direksi (Lestari & Sulistyawati, 2017). Kebijakan dividen dalam perusahaan akan terlihat pada dividen payout rationya, yaitu perhitungan persentase laba yang akan dibagikan dalam bentuk tunai. maka, besar kecilnya dividen payout ratio akan mempengaruhi keputusan investasi untuk para pemegang saham dan sisi lain juga akan berpengaruh terhadap kondisi perusahaan.

Jensen dan Meckling (1976), menyatakan bahwa penyerahan tanggung jawab pengelolaan perusahan kepada manajer akan menimbulkan perbedaan kepentingan antara manajer dan pemegang saham. Manajer cenderung mengambil keputusan untuk menginvestasikan kembali keuntungan yang diperolehnya dengan tujuan agar perusahaan mengalami pertumbuhan tinggi. Kepentingan ini seringkali tidak sejalan dengan keinginan pemegang saham yang menginginkan keuntungan dibagi dalam bentuk dividen. Hal ini dikarenakan, semakin tinggi dividen yang dibagikan, maka semakin sedikit laba yang ditahan, akibatnya menghambat tingkat pertumbuhan perusahaan. Perbedaan kepentingan antara manajer dan pemegang saham sangat mungkin terjadi karena para pengambil keputusan tidak perlu menanggung risiko sebagai akibat adanya kesalahan dalam pengambilan keputusan bisnis. Begitu pula jika manajer tidak dapat meningkatkan nilai perusahaan, maka risiko sepenuhnya ditanggung oleh para pemilik. Oleh karena itu, pihak manajemen cenderung membuat keputusan yang tidak optimal, sehingga akan mengakibatkan masalah keanggenan atau agency conflict. Agency conflict

3

adalah masalah yang muncul ketika terjadi perbedaan kepentingan antara pemegang saham dengan manajer (Kurniawansyah, 2018). Para pemegang saham hanya tertarik pada hasil keuangan atau pertumbuhan investasi pada perusahaan sedangkan manajer menginginkan insentif yang sebesar-besarnya atas kinerjanya. Guna memperkecil konflik keagenan tersebut perusahaan harus mengeluarkan biaya-biaya yang kemudian disebut dengan agency cost.

Trisna & Gayatri (2019) menjelaskan bahwa untuk mencapai kesejahteraan perusahaan maupun para pemegang saham, diperlukan kebijakan-kebijakan yang dapat menyelaraskan kepentingan perusahaan maupun pemegang saham. Kebijakan dividen menjadi salah satu kebijakan krusial yang harus dipertimbangkan secara tepat karena melibatkan kepentingan dari banyak pihak yang terkait.

Fenomena yang terjadi adalah perusahaan yang terdaftar di Bursa Efek Indonesia tidak semua perusahaan membagikan dividen kepada para pemegang sahamnya (Prasetya, A. H, 2019), Setiap emiten yang tercatat sebagai perusahaan publik harus menunaikan kewajiban untuk membagikan dividen setiap tahunnya, terlebih jika perusahaan masih mencatatkan keuntungan. Namun, hingga saat ini pihak otoritas PT Bursa Efek Indonesia (BEI) mencatatkan sejumlah emiten yang memutuskan untuk tidak melakukan kewajibannya tersebut. Alasannya, emiten masih memerlukan dana untuk melakukan pengembangan usaha ataupun pelunasan utang.

Perusahaan LQ45 adalah perusahaan yang paling likuid di Bursa Efek Indonesia. Perusahaan dengan kategori indeks LQ45 adalah perusahaan yang mempunyai nilai kapitalisasi dan likuiditasnya paling besar. LQ 45 dapat menjadi daya banding investor dalam mengukur kebijakan dividen yang dilakukan perusahaan (Ginting, 2018). selain itu juga LQ 45 memiliki kinerja keuangan yang baik dan juga mempertimbangkan kapitalisasi pasar. Kedudukan perusahaan yang berada di dalam LQ 45 tidak bersifat tetap, setiap tiga bulan sekali dilakukan review pergerakan ranking saham-saham

4

yang akan dimasukan kedalam perhitungan Indeks LQ 45 dan setiap enam bulan sekali ada penetapan kembali saham yang memenuhi kriteria serta mengeliminasi saham yang tidak memenuhi kriteria yang telah ditetapkan.

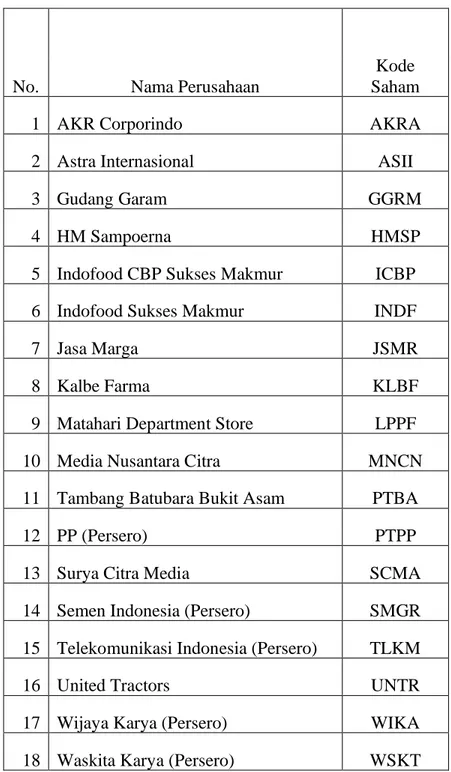

Penelitian ini menggunakan perusahaan LQ 45 sebagai objek penelitian. Perusahaan yang pernah berada di indeks saham LQ 45 yang listing di Bursa Efek Indonesia selama tahun 2017-2019 berjumlah 61 perusahaan, namun yang membagikan dividen tunai berturut-turut selama periode tersebut berjumlah 18 perusahaan. Berikut ini adalah perusahaan LQ 45 di Bursa Efek Indonesia yang berturut-turut membagikan dividen dari tahun 2017-2019.

Tabel 1.1

Dividend Payout Ratio perusahaan LQ 45 Tahun 2017-2019

Sumber: Output SPSS yang diolah

Berdasarkan tabel 1.1 menunjukkan bahwa pembayaran dividen pada perusahaan LQ 45 di Bursa Efek Indonesia dari tahun 2017 sampai 2019 cenderung mengalami perubahan setiap tahunnya. Seperti yang dialami Jasa Marga yang mengalami penurunan yang cukup signifikan setiap tahunnya,

2017 2018 2019 1 AKRA AKR Corporindo 66,66 58,54 61.45 2 ASII Astra Internasional 39,70 45,10 39,92 3 GGRM Gudang Garam 64,51 64,20 45,98 4 HMSP HM Sampoerna 98,44 101,03 101,53 5 ICBP Indofood CBP Sukses Makmur 49,77 49,74 49.77 6 INDF Indofood Sukses Makmur 49,92 49,79 49,73 7 JSMR Jasa Marga 22,13 15,02 5,00 8 KLBF Kalbe Farma 48,75 50,00 37,73 9 LPPF Matahari Department Store 70,00 88.61 0,40 10 MNCN Media Nusantara Citra 14,71 14,02 9,61 11 PTBA Tambang Batubara Bukit Asam 16,40 77,9 92,74 12 PTPP PP (Persero) 20,03 20,02 22,56 13 SCMA Surya Citra Media 82,40 50,00 34,72 14 SMGR Semen Indonesia (Persero) 39,95 40,07 10,07 15 TLKM Telekomunikasi Indonesia (Persero) 76,21 90,01 81,94 16 UNTR United Tractors 44,99 39,93 39,94 17 WIKA Wijaya Karya (Persero) 20,01 20,00 19,10 18 WSKT Waskita Karya (Persero) 19,10 24,10 5,00

Dividen Payout Ratio (%) no Kode Emiten Nama Perusahaan

5

pada tahun 2017 Jasa Marga membagikan dividend payout ratio sebesar 22,13%, tahun 2018 15,02% dan tahun 2019 sebesar 5,00%. Bahkan masih ditemukan beberapa perusahaan yang terdatar di LQ 45 tahun 2017 sampai 2019 yang tidak membagikan dividen, hal ini diindikasikan karena perusahaan ingin meningkatkan kemampuan pembentukan dana internalnya. Mereka tidak membagikan dividen untuk mengurangi ketergantungan perusahaan terhadap dana eksternal sekaligus memperkecil risiko perusahaan.

Hanya industri tertentu yang dapat membayar dividennya secara konsisten, walaupun dividen yang dibayarkan kepada pemegang saham mengalami perubahan setiap tahunnya (fluktuasi), padahal pihak investor lebih senang memperoleh kembalian investasi berupa dividen yang stabil. besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor yang mana faktor-faktor yang dipertimbangkan oleh manajemen dan keputusan investor yang didasarkan pada kinerja keuangan maka penelitian ini mengidentifikasi variabel-variabel yang diduga berpengaruh terhadap rasio pembayaran dividen.

Free cash flow merupakan gambaran perusahaan dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi, setelah dikurangi dengan biaya operasional dan pengeluaran lainnya (Trisna & Gayatri, 2019). Perusahaan dengan tingkat aliran kas yang tinggi seharusnya membayar dividen yang tinggi pula. Free cash flow inilah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer. Aliran kas bebas yang tinggi bisa menjadi indikator kinerja perusahaan yang cukup baik dibanding dengan perusahaan lainnya. Perusahaan dengan aliran kas bebas yang tinggi diperkirakan akan lebih mampu bertahan dalam lingkungan yang buruk. Hal ini menunjukan bahwa free cash flow mampu memengaruhi tingkat kebijakan dividen yang dilakukan oleh perusahaan untuk pemegang saham.

6

Leverage yaitu mengukur antara dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengetahui seberapa jauh aktiva perusahaan dibiayai oleh hutang. Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividend yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividend. Adanya leverage tertentu dalam perusahaan berdampak pada kebijakan dividen suatu perusahaan. (Trisna & Gayatri, 2019) Leverage mempengaruhi tingkat pengembalian investasi berupa pendapatan dividen. Perusahaan yang leverage operasinya tinggi akan memberikan dividen yang rendah. Penggunaan utang yang tinggi akan menyebabkan penurunan dividen karena sebagian besar keuntungan dialokasikan untuk pelunasan utang atau kewajibannya. Hall ini menunjukan bahwa leverage mampu mempengaruhi kebijakan dividen dalam pembagian dividen.

Menurut (Arjana & Suputra, 2017) profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dan dividen akan dibagi apabila perusahaan tersebut memperoleh laba. Profitabilitas sangat diperlukan untuk perusahaan apabila ingin membayar dividen. Laba setelah pajak yang diperoleh perusahaan sebagian dibagikan dalam bentuk dividen dan sebagian lain ditahan diperusahaan dalam bentuk laba ditahan. Jika laba yang diperoleh kecil, maka dividen yang dibagikan juga kecil, sedangkan jika laba yang diperoleh besar maka dividen yang akan diterima perusahaan juga besar.

Likuiditas adalah kemampuan suatu perusahaan untuk segera melunasi utangnya yang harus dibayar dengan menggunakan harta lancarnya. Tingkat likuiditas suatu perusahaan akan ditunjukkan dan digambarkan yaituseperti angka rasio cepat, lancar, dan kas. Semakin tinggi tingkat likuiditas suatu perusahaan maka dengan demikian kinerjanya perusahaan tersebut dianggap semakin baik dan bagus. Perusahaan dengan tingkat likuiditas yang tinggi biasanya memiliki kesempatan lebih baik dan lebih besar untuk mendapatkan

7

berbagai dukungan dari banyak pihak, misalnya lembaga keuangan, kreditur, maupun pemasok (Malini Yussiadinda, 2019).

Ukuran perusahaan menggambarkan skala besar kecilnya perusahaan yang ditentukan berdasarkan beberapa aspek, diantaranya total penjualan, total aktiva dan rata-rata penjualan perusahaan. Perusahaan yang berukuran besar akan memiliki akses yang lebih mudah menuju pasar modal. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari pada perusahaan kecil (Akmal, Zainudin, & Yulianti 2016).

Salah satu informasi yang dipublikasikan dan bersumber dari intern perusahaan adalah tentang pengungkapan tanggung jawab sosial perusahaan (Corporate Social Responsibility) di dalam laporan tahunan perusahaan sebagai bentuk komitmen bisnis perusahaan untuk memberi kontribusi positif terhadap lingkungan, sosial dan masyarakat (Arjana & Suputra, 2017). Berdasarkan teori legitimasi ada “kontrak social” yang menjadi dasar hubungan perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan sumber ekonomi untuk melakukan operasinya. Perusahaan menganggap legitimasi ini sangat penting dilakukan karena legitimasi dari masyarakat kepada perusahaan menjadi faktor yang penting dan strategis bagi perkembangan perusahaan ke depan. Pengungkapan CSR menjadi penting bagi perusahaan yang ada di Indonesia karena telah diatur melaui Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas (pasal 74 ayat 1) mewajibkan perusahaan yang usahanya yang berkaitan dengan sumber daya alam wajib untuk menjalankan tanggung jawab sosial dan lingkungan, serta Undang-undang No.32 tahun 2009 tentang Perlindungan dan Pengelolaan

8

Lingkungan Hidup yang menyatakan bahwa setiap individu yang melakukan kegiatan usaha memiliki kewajiban untuk memberikan informasi yang terkait dengan perlindungan dan pengelolaan lingkungan hidup secara benar, akurat, terbuka dan tepat waktu serta menjaga keberlanjutan fungsi lingkungan hidup. Para investor sebelum melakukan investasi tentunya mulai berfikir tentang bagaimana perusahaan tidak hanya melaporkan laba yang dihasilkan, tetapi juga penting bagi perusahaan untuk mengungkapkan informasi sosial yang meliputi dampak yang ditimbulkan oleh perusahaan terhadap lingkungan alam dan sosial yang akan berdampak terhadap kepercayaan masyarakat terhadap perusahaan.

Penelitian ini bertujuan melakukan kajian empiris terhadap faktor-faktor yang mempengaruhi kebijakan dividen perusahaan, khususnya perusahaan yang terdaftar di BEI. Beberapa penelitian yang menguji tentang faktor-faktor yang mempengaruhi kebijakan dividen telah dilakukan dan hasilnyapun berbeda-beda, Seperti Ardyatama (2018) dalam penelitiannya menguji pengaruh profitabilitas, ukuran perusahaan, leverage, dan arus kas bebas terhadap kebijakan dividen selama tahun 2014-2016, Arjana & Suputra (2017) menguji Pengaruh profitabilitas, Leverage, Ukuran Perusahaan, dan Corporate Social Responsibility pada kebijakan dividen dan Prasetya, A. H. (2019) meneliti tentang pengaruh free cash flow, leverage, protitabilitas, likuiditas dan ukuran perusahaan terhadap kebijakan dividen pada Tahun (2015-2017). Hal tersebut yang mendorong dilakukannnya penelitian lanjutan, yang menguji faktor yang mempengaruhi kebijakan dividen. Berdasarkan latar belakang dan permasalahan diatas maka judul yang dalam penelitian ini adalah “ Pengaruh Free Cash Flow, Leverage, Protitabilitas, Likuiditas dan Ukuran perusahaan terhadap Kebijakan Dividen Dengan Corporate Social Responsibility Sebagai Variabel Moderating (Studi Empiris pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Tahun 2017 – 2019) ”.

9

B. Pembatasan dan Perumusan Masalah

Berdasarkan latar belakang yang sudah dijelaskan di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Free cash flow berpengaruh Positif terhadap kebijakan dividen? 2. Apakah Leverage berpengaruh Negatif terhadap kebijakan dividen? 3. Apakah Profitabilitas berpengaruh Positif terhadap kebijakan dividen? 4. Apakah Likuiditas berpengaruh Positif terhadap kebijakan dividen?

5. Apakah Ukuran Perusahan berpengaruh Positif terhadap kebijakan dividen? 6. Apakah Corporate Social Responsibility dapat memoderasi pengaruh Free

cash flow terhadap kebijakan dividen?

7. Apakah Corporate Social Responsibility dapat memoderasi pengaruh Leverage terhadap kebijakan dividen?

8. Apakah Corporate Social Responsibility dapat memoderasi pengaruh Profitabilitas terhadap kebijakan dividen?

9. Apakah Corporate Social Responsibility dapat memoderasi pengaruh Likuiditas terhadap kebijakan dividen?

10. Apakah Corporate Social Responsibility dapat memoderasi pengaruh Ukuran perusahaan terhadap kebijakan dividen?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian sebagai berikut:

1. Untuk menguji secara empiris pengaruh Free cash flow terhadap kebijakan dividen.

2. Untuk menguji secara empiris pengaruh Leverage terhadap kebijakan dividen.

3. Untuk menguji secara empiris pengaruh Profitabiilitas terhadap kebijakan dividen.

10

4. Untuk menguji secara empiris pengaruh Likuiditas terhadap kebijakan dividen.

5. Untuk menguji secara empiris pengaruh Ukuran Perusahaan terhadap kebijakan dividen.

6. Untuk menguji secara empiris pengaruh Corporate Social Responsibility memoderasi Free cash flow terhadap kebijakan dividen.

7. Untuk menguji secara empiris pengaruh Corporate Social Responsibility memoderasi Leverage terhadap kebijakan dividen.

8. Untuk menguji secara empiris pengaruh Corporate Social Responsibility memoderasi Profitabilitas terhadap kebijakan dividen.

9. Untuk menguji secara empiris pengaruh Corporate Social Responsibility memoderasi Likuiditas terhadap kebijakan dividen.

10. Untuk menguji secara empiris pengaruh Corporate Social Responsibility memoderasi Ukuran perusahaan terhadap kebijakan dividen.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi tambahan yang dapat digunakan di masa depan, untuk berbagai pihak antara lain sebagai berikut

1. Kontribusi Praktis

a) Bagi perusahaan, penelitian ini bermanfaat sebagai rujukan dalam pengambilan keputusan khusunya berkaitan dengan kebijakan dividen. b) Bagi investor, sebagai bahan pertimbangan dalam memprediksi daan

mengambil keputusan investasi agar dividen yang akan diterima sesuai yang diharapkan.

c) Bagi masyarakat, penelitian ini diharapkan dapat digunakan sebagai sarana penyebaran informasi mengenai faktor apa saja yang dapat digunakan untuk memprediksi keputusan kebijakan dividen serta menambah wawasan akuntansi khususnya subtopik keuangan.

11 2. Kontribusi Teoritis

a) Bagi kalangan akademis atau mahasiswa, penelitian ini diharapkan dapat memberikan masukan dan kontribusi bagi perkembangan teori di Indonesia khususnya mengenai faktor apa saja yang dapat mempengaruhi keputusan kebijakan dividen di Perusahaan Emiten yang terdaftar di Bursa Efek Indonesia.

b) Bagi peneliti selanjutnya, sebagai informasi dan dapat dijadikan referensi tambahan untuk menambah ilmu pengetahuan serta dalam bidang ilmu ekonomi khususnya manajemen keuangan mengenai kebijakan dividen.

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan yang dikemukakan oleh Jensen & Meckling (1976) merupakan hubungan keagenan sebagai suatu kontrak yang mana satu atau lebih principal (pemilik saham) menggunakan agen (manajemen) untuk menjalankan aktifitas perusahaan. Hubungan yang terjadi diantara dua pihak yaitu pihak principal (pemegang saham) dengan pihak agen (manajer) yang bekerja sama dengan visi dan tujuan yang berbeda. Konflik yang terjadi antara pihak principal dan agen akan memicu terjadinya biaya-biaya yang seharusnya tidak perlu terjadi dalam operasi perusahaan bila dikelola oleh pemiliknya sendiri yaitu biaya keagenan (Kurniawansyah, 2018). Manajemen perusahaan cenderung akan membuat keputusan yang menguntungkan dirinya sendiri. Disisi lain, pemegang saham tidak memiliki kemampuan untuk mengawasi manajer setiap harinya untuk memastikan bahwa manajemen bekerja tidak hanya untuk kepentingannya sendiri melainkan juga untuk kepentingan pemegang saham selaku investor.

Konflik keagenan terjadi dalam perusahaan pada hubungan antara pemegang saham dan manajemen. Pemegang saham menginginkan laba dibagi dalam bentuk dividen sedangkan manajer menginginkan laba ditahan untuk pertumbuhan perusahaan dimasa yang akan datang. jika perusahaan lebih memilih untuk membagikan labanya untuk dividen dibandingkan untuk keberlangsungan perusahaan maka itu akan berdampak mengurangi laba ditahan dan akan mempengaruhi terhadap sumber dana. Biaya keagenan ini dapat dikurangi dengan meningkatkan pengawasan oleh pemegang saham

13

institusional dan meningkatkan kepemilikan saham oleh manajemen yang akan membuat biaya agensi turun karena tumbuhnya rasa memiliki perusahaan sehingga kepentingan antara manajemen dengan pemegang saham lainnya sama (A.P. Pratiwi, 2018).

2. Teori Sinyal (Signalling Theory)

Teori sinyal (Brigham & Houston, 2011) adalah sebuah aktivitas atau tindakan perusahaan guna memberikan petunjuk kepada investor terhadap prospek perusahaan. Sinyal atau isyarat tersebut dijadikan sebagai petunjuk untuk investor mengenai keadaan perusahaan sebelum melakukan investasi. Sinyal tersebut dapat berupa informasi atau laporan mengenai kinerja manajemen yang telah dilakukan guna merealisasikan keinginan pemegang saham. Kondisi perusahaan baik saat mengalami keuntungan maupun kerugian dapat dijadikan berita atau sinyal positif dan negatif bagi investor atau pemegang saham (Ratih & Damayanthi, 2016). Informasi mengenai kondisi perusahaan seperti laporan keuangan dan laporan kegiatan adalah sesuatu kegiatan yang penting sebelum perusahaan menawarkan sahamnya di pasar. Di dalam informasi tersebut dapat menjadi sinyal bagi calon investor mengenai kebijakan dividen di suatu perusahaan (Yuliawan & Wirasedana, 2016). Peningkatan pembayaran dividen merupakan salah satu sinyal kepada investor, meskipun dividen dikenakan pajak yang lebih tinggi dibandingkan dengan capital gain, investor mau membayar pajak yang tinggi atas dividen untuk menukarnya dengan sinyal positif dari dividen sehubungan dengan nilai dari saham.

3. Pecking Order Theory

Pecking Order Theory adalah teori yang membahas bagaimana hierarki penggunaan dana keuangan pada perusahaan. Hierarki tersebut

14

diurutkan berdasarkan tingkat keamanan dari penggunaan dana tersebut dan dampaknya terhadap perusahaan (Gitman & Zutter, 2015).

Pada dasarnya setiap perusahaan dalam menjalankan kegiatan operasional menggunakan dana yang tidak sedikit. Perusahaan harus mengoptimalkan struktur modal agar proporsi yang terdiri dari internal financing perusahaan yang didapat dari retained earnings, debt financing, dan external equity financing.

Hierarki yang pertama dalam hal pendanaan yaitu internal financing yang berasal dari retained earnings. Perusahaan harus mengutamakan dana internal terlebih dahulu dalam melakukan segala aktivitas kegiatan operasional perusahaan selama dana internal masih mampu untuk mendanai operasional. Apabila dana intenal sudah tidak mampu dalam mendanai aktivitas perusahaannya maka menggunakan debt financing, yaitu dengan melakukan pinjaman kepada para kreditur. Jika dana internal dan debt financing sudah tidak mampu mendanai, maka pilihan terakhir menggunakan external equity financing yaitu dengan menerbitkan saham untuk memperoleh pendanaan (Gitman & Zutter, 2015).

4. Kebijakan Dividen

a. Pengertian Kebijakan Dividen

Kebijakan dividen adalah kebijakan untuk menentukan berapa besar keuntungan yang harus dibayarkan dalam bentuk dividen kepada pemegang saham dan berapa banyak yang harus disimpan dalam bentuk laba ditahan untuk diinvestasikan lagi oleh perusahaan. Kebijakan dividen merupakan kebijakan penentuan jumlah porsi keuntungan yang diperoleh perusahaan, yang akan dibagikan kepada pemegang saham (Arjana & Suputra, 2017).

Menurut (Fadli, 2017), kebijakan dividen penting karena 2 (dua) alasan, yaitu (1) pembayaran dividen mungkin akan mempengaruhi harga saham, (2) pendapatan yang ditahan (retained earning) biasanya merupakan

15

sumber tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan. Kedua alasan tersebut merupakan dua kepentingan yang bertolak belakang. Untuk itu agar kedua kepentingan tersebut dapat terpenuhi, manajemen perusahaan arus memutuskan kebijakan dividen dengan hati-hati dan teliti.

Kebijakan dividen sangat penting bagi perusahaan karena pembayaran dividen dimungkinkan akan berpengaruh pada nilai perusahaan dan laba ditahan yang biasanya merupakan sumber dana internal yang terbesar bagi perusahaan. Kebijakan dividen adalah bagian yang tidak dapat terpisahkan dalam keputusan pendanaan perusahaan. Aspek utama yang penting dari kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan penambahan saldo laba perusahaan. apabila perusahaan memilih membagikan laba sebagai dividen maka tingkat pertumbuhan akan kurang sehingga berdampak negatif pada kinerja keuangan perusahaan. Disisi lain, apabila perusahaan tidak membagikan dividen maka pasar akan memberikan sinyal negatif terhadap prospek perusahaan. peningkatan dividen memberikan sinyal perubahan yang menguntungkan dan penurunan dividen merupakam pandangan pesimis prospek perusahaan dimasa yang akan datang (Afrian et al., 2017).

b. Teori Kebijakan Dividen

Beberapa teori dapat digunakan sebagai landasan dalam membuat kebijakan yang tepat bagi perusahaan. (Brigham & Housto, 2011) menyebutkan beberapa teori kebijakan dividen yaitu:

1) Dividend Irrelevant Theory

Teori ini ditemukan oleh Merton Miller dan Franco Modigliani. Nilai perusahaan biasanya ditentukan oleh laba bersih setelah pajak dan kelas risiko perusahaan. sehingga teori ini beranggapan bahwa kebijakan dividen tidak berpengaruh terhadap harga saham (nilai perusahaan) maupun terhadap biaya modalnya.

16 2) Bird-in-The Hand Theory

Teori yang di kemukakan oleh Myron Gordon dan John lintner, berdasarkan teori ini sesungguhnya investor jauh lebih menyukai pendapatan yang berasal dari dividen dibandingkan dengan pendapatan yang diharapkan dari keuntungan modal karena komponen hasil dividen risikonya lebih kecil dari komponen keuntungan modal (capital gain). Hal tersebut dikarenakan dividen merupakan faktor yang dapat dikendalikan oleh perusahaan sedangkan capital gain merupakan faktor yang dikendalikan oleh pasar melalui mekanisme penentuan harga saham.

3) Teori Dividen Residual

Menurut teori dividen residual, perusahaan menetapkan kebijakan dviden setelah semua investasi yang menguntungkan habis dibiayai. Dengan kata lain, dividen yang dibayarkan merupakan sisa atau yang disebut residual setelah semua investasi yang menguntungkan habis untuk dibiayai. Kebijakan dividen residual jika dilakukan akan menyebabkan fluktuasi pembayaran dividen yang sangat tinggi. Untuk perusahaan yang memiliki penghasilan yang stabil, pendekatan residual bisa dilakukan dengan mudah, karena perusahaan mampu memperkirakan pendapatan dan investasi dimasa yang akan datang. Untuk perusahaan yang pendapatannya tidak stabil, pendekatan tersebut menjadi lebih sulit dilakukan, karena tidak mudah memperkirakan periode baik dan buruk

5. Free Cash Flow

Arus Kas Bebas (Free Cash Flow) adalah sisa perhitungan arus kas yang dihasilkan oleh suatu perusahaan di akhir suatu periode keuangan (kuartalan atau tahunan) setelah membayar gaji, biaya produksi, cicilan hutang berikut bunganya, tagihan, pajak, dan juga belanja modal untuk pengembangan usaha. Sisa uang inilah yang disebut Arus Kas Bebas (Hapsari, 2019).

17

Semakin besar free cash flow yang tersedia dala suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran utang dan dividen. Jadi semakin tinggi free cash flow semakin tinggi juga dividen yang dibayarkan perusahaan, karena perusahaan memiliki ketersediaan kas yang cukup. Aliran kas positif perusahaan akan mencerminkan tingkat kinerja operasional perusahaan yang baik. Dari sudut peluang investasi, pemanfaatan sumber dana untuk keperluan investasi dapat memberikan dampak yang lebih baik dari pada sumber dana eksternal karena hal ini akan mengurangi beban bunga yang dibayarkan (Flow et al., 2018).

6. Leverage

leverage merupakan rasio yang menunjukkan besarnya utang yang dimiliki perusahaan untuk pembiayaan dan dapat mengukur besarnya suatu aktiva yang dibiayai oleh utang, pengurangan biaya sekaligus sumber pendanaan adalah dana yang berasal dari luar perusahaan yang sifatnya sementara. Dari uraian diatas bahwa leverage merupakan suatu keputusan yang diambil oleh pihak manajemen perusahaan untuk dijadikan modal dalam rangka mendanai perusahaan (Putri & Putra, 2017).

Penggunaan utang ditujukan untuk membantu dalam pencapaian laba yang diharapkan perusahaan. Namun laba bersih yang diperoleh tersebut tidak serta merta diikuti dengan kemampuan perusahaan dalam membayar dividen, sebab kewajiban membayar utang lebih diutamakan dari pada membayar dividen (Widjaya & Darmawan, 2018). Leverage mempengaruhi tingkat pengembalian investasi berupa pendapatan dividen. Perusahaan yang leverage operasinya tinggi akan memberikan dividen yang rendah. Penggunaan utang yang tinggi akan menyebabkan penurunan dividen karena sebagian besar

18

keuntungan dialokasikan untuk pelunasan utang. Peningkatan penggunaan utang menurunkan tingkat konflik antara manajer dengan pemilik sehingga pemilik tidak terlalu menuntut pembayaran dividen yang tinggi (Trisna & Gayatri, 2019).

7. Profitabilitas

Profitabilitas adalah indikator yang digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan investasi ataupun penjualan. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan (Sari & Suryantini, 2019). Profitabilitas bagi perusahaan merupakan kemampuan penggunaan modal kerja tertentu untuk menghasilkan laba tertentu sehingga perusahaan tidak mengalami kesulitan dalam mengembalikan utangutangnya baik utang jangka pendek maupun utang jangka panjang serta pembayaran dividen bagi para investor yang menanamkan modalnya pada perusahaan tersebut (Harun & Jeandry, 2018).

Semakin tinggi laba yang diperoleh perusahaan maka semakin besar tingkat pembayaran dividen yang dibagikan kepada pemegang saham. Hal ini menunjukkan bahwa perusahaan hanya akan meningkatkan pembayaran dividen apabila laba yang diperoleh perusahaan tinggi. Dengan kata lain semakin besar keuntungan yang didapat perusahaan semakin besar kemampuan perusahaan membayar dividen kepada para investor (Arjana & Suputra, 2017).

8. Likuiditas

Kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek disebut dengan likuiditas yang merupakan faktor lain yang ikut berpengaruh terhadap manajemen laba. Likuiditas perusahaan ditunjukkan

19

oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas, yang meliputi kas, piutang, persediaan dan surat berharga. Dari rasio likuiditas ini banyak pandangan kedalam yang bisa didapatkan mengenai kompetensi keuangan dan kemampuan perusahaan untuk tetap survive jika terjadi masalah (Winingsih, 2017). Oleh karena itu perusahaan yang memiliki likuiditas baik maka kemungkinan pembayaran dividennya lebih baik. Likuiditas dari suatu perusahaan merupakan faktor yang harus dan yang penting dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan dan dibagikan kepada para pemegang saham. semakin kuatnya posisi likuiditas suatu perusahaan maka akan makin besar kemampuannya untuk membayar dividen (Ginting, 2018).

9. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total aktiva, dan ratarata total penjualan. Perusahaan yang besar mendapat perhatian lebih dari pihak eksternal seperti investor, kreditor maupun pemerintah (Winingsih, 2017). Oleh karena itu, dibandingkan perusahaan kecil, perusahaan yang berukuran besar lebih berhati-hati dalam melaporkan kondisi keuangannya, sedangkan perusahaan yang berukuran lebih kecil cenderung melakukan manajemen laba dengan melaporkan laba yang lebih besar untuk menunjukkan kinerja keuangan yang memuaskan. Menurut (Ardyatama, 2018) semakin besar semakin besar total aset perusahaan, maka akan semakin besar pula ukuran perusahaan itu. Hal ini menandakan perusahaan tersebut telah mapan, akan lebih mempermudah perusahaan tersebut memiliki akses dan jaringan luas pada pasar modal dibandingkan perusahaan yang memiliki ukuran perusahaan tidak besar.

Perusahaan yang besar relatif memiliki kemudahan akses pendanaan baik melalui utang ataupun pasar modal. Suatu perusahaan besar dan mapan

20

akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal karena kemudahan akses ke pasar modal mempengaruhi fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari pada perusahaan (Arjana & Suputra, 2017).

10...Corporate Social Responsibility

Corporate social responsbility adalah komitmen perusahaan atau dunia bisnis untuk berkontriibusi dalam pengenbangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sisial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan. Corporate social responsibility adalah tentang nilai dan standar yang dilakukan berkaitan dengan komitmen dunia usaha untuk bertindak secara etis, beroprasi secara legal dan berkontribusi untuk peningkatan kualitas hidup karyawan dan keluarganya, komunitas lokal dan masyarakat secara lebih luas. Corporate Social Responsibility biasanya juga dipahami sebagai cara sebuah perusahaan dalam mencapai keseimbangan atau integrasi dari ekonomi, enviroment atau lingkungan dan persoalan-persoalan sosial dan dalam waktu yang sama bisa memenuhi harapan dari shareholders maupun stakeholders (Raningsih & Artini, 2018).

21 B. Penelitian Terdahulu

Adapun hasil sebelumnya dari penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat dalam table 2.1

No Peneliti Judul Penelitian Perbedaan Persamaan Hasil

1. Andre Hand Prastya

(2019)

Pengaruh free cash flow, leverage, profitabilitas,

likuiditas, dan ukuran perushaan terhadap

kebijakan dividen

Menggunakan Variabel Moderating

Menggunakan Variabel free cash flow, leverage, profitabilitas, likuiditas, dan ukuran

perusahaan

Hasil Penelitian menunjukkan variabel leverage, profitabilitas dan ukuran perusahaan

berpengaruh signifikan terhadap kebijakan dividen. Sementara itu free cash flow dan likuiditas tidak berpengaruh terhadap kebijakan dividen.

2. Trisna & Gayatri

(2019)

Ukuran Perusahaan Memoderasi Pengaruh Free

Cash Flow dan Leverage terhadap Kebijakan Dividen

Menggunakan profitabilitas, Ukuran perusahaan, Likuiditas dan CSR sebagai variable moderating Menggunakan Variabel free cash flow dan leverage

Hasil penelitian menunjukkan bahwa free cash flow berpengaruh terhadap kebijakan dividen dan ukuran perusahaan mampu memperkuat pengaruh free cash flow terhadap kebijakan dividen. Leverage berpengaruh terhadap kebijakan dividen dan ukuran perusahaan mampu memperkuat pengaruh leverage terhadap kebijakan dividen

22

No Peneliti Judul Penelitian Perbedaan Persamaan Hasil

3. Mitta (2019)

Effect of Corporate Social Responsibility (CSR), Leverage, and Profitability

on Corporate Value

Menggunakan free cash flow, lukiditas dan ukuran

perusahaan

Menggunakan Leverage dan profitabilitas

Berdasarkan hasil penelitian ini: (1).CorporateSocialResponsibility (CSR) tidak berpengaruh dan tidak signifikan pada Nilai Perusahaan, (2) Leverage memiliki pengaruh negatif yang signifikan terhadap Nilai

Perusahaan, (3) Profitabilitas memiliki pengaruh positif yang signifikan terhadap Nilai Perusahaan, dan (4) Corporate Social Responsibility (CSR), Leverage, dan Profitabilitas secara simultan memiliki

pengaruh positif yang signifikan terhadap Nilai Perusahaan. 4. Raningsih

& Sri (2018)

Pengaruh Profitabilitas terhadap Nilai Perusahaan

dengan Corporate social responsibility sebagai

variable Moderasi

Menggunakan free cash flow, likuiditas, Ukuran perusahaan dan leverage Menggunakan variable profitabilitas dan corporate social responsibility sebagai variable moderating

Hasil penelitian profitabilitas berpengaruh positif terhadap nilai perusahaan. CSR memperlemah pengaruh profitabilitas terhadap nilai perusahaan, sedangkan CSR Lingkungan tidak mampu

memoderasi pengaruh profitabilitas terhadap nilai perusahaan

5. Issa (2018)

The Determinants Of Dividend Policy: Evidences

From Malaysia Firms

Menggunakan

variabel leverage dan likuiditas

Menggunakan variabel free cash flow,

Hasil penelitian menunjukan bahwa variabel Profitabilitas, market to book value, market

23

No Peneliti Judul Penelitian Perbedaan Persamaan Hasil

profitabilitas, ukuran perusahaan

capitalization, business risk, ukuran perusahaan berpengaruh terhadap kebijakan dividen. Sedangkan free cash flow dan growth opportunities tidak berpengaruh terhadap kebijakan dividen.

6. Ahmed

Imran Hunjra (2018)

Mediating role of dividend policy among itsdeterminants and organizational financial

performance

Menggunakan free cash flow, leverage, profitabilitas,

likuiditad dan ukuran perusahan Menggunakan Corporate social responsibility Ketidakpastian, CSR, dan kepentingan pemangku

kepentingan memiliki dampak signifikan terhadap kinerja

keuangan. Dan ditemukan mediasi parsial antara ketidakpastian dan kinerja keuangan sedangkan kebijakan dividen sepenuhnya memediasi CSR, kepentingan pemangku kepentingan, dan kinerja keuangan.

7. Dan han & Xuemei

(2018)

Free Cash Flow, Corporate Social Responsibility and

Enterprise Value: An Empirical Analysis Based on Listed High-tech Enterprises

Menggunakan profitabilitas, leverage, likuiditas dan ukuran perusahaan Menggunakan free cash flow

Hasil penelitian menunjukkan bahwa ada korelasi positif antara arus kas bebas dan nilai

perusahaan dari perusahaan teknologi tinggi yang terdaftar; komitmen perusahaan teknologi tinggi yang terdaftar terhadap tanggung jawab sosial akan mengurangi nilai perusahaan.

24

No Peneliti Judul Penelitian Perbedaan Persamaan Hasil

8. Yana

Qonita (2018)

Pengaruh Likuiditas dan Profitabilitas terhadap nilai

perusahaan dengan Corporate Social Responsibility (CSR) sebagai

variable Pemoderasi

Menggunakan free cash flow, leverage, ukuran perusahan Menggunakan likuditas, profitabilitas dan CSR sebagai moderating Hasil penelitian menunjukkan bahwa profitabilitas dan Likuiditas berpengaruh signifikan dan positif nilai perusahaan. serta Corporate Social Responsibility mampu memperkuat pengaruh profitabilitas dan likuiditas terhadap nilai perusahaan. 9. Arjana &

Suputra (2017)

Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan dan Corporate Sosial Responsibility Pada

Kebijakan Dividen

Menggunakan variable cash flow dan likuiditas Menggunakan variabel profitabilitas, leverage, ukuran Perusahaan

Hasil analisis menunjukan profitabilitas berpengaruh pada kebijakan dividen Leverage tidak berpengaruh pada kebijakan dividen. Ukuran perusahaan berpengaruh pada kebijakan dividen, dan corporate social responsibility berpengaruh pada kebijakan dividen.

10. Bambang Irawan (2016)

Pengaruh Leverage Level, Firm Size, Profitabilitas dan Deviden terhadap Corporate Social Responsibility (CSR)

Menggunakan free cash flow dan likuiditas

Menggunakan leverage, firm size, dan profitabilitas

Hasil penelitian menunjukan Uji T menunjukan leverage, profitabilitas and deviden secara parsial berpengaruh terhadap corporate social responsibility, sedangkan firm size secara parsial berpengaruh tidak

signifikan terhadap corporate social responsibility. Uji F

25

No Peneliti Judul Penelitian Perbedaan Persamaan Hasil

menunjukan variabel leverage, firm size, profitabilitas dan deviden secara simultan

berpengaruh signifikan terhadap corporate social responsibility 11. Rostamlu,

Pirayesh, & Hasani (2016)

The Effect of Free Cash Flow-based Agency Costs on Dividends in Companies Listed on the Tehran Stock Exchange (TSE)

Menggunakan variabel likuiditas

Menggunakn variabel free cash flow, leverage, profitabilitas dan ukuran

perusahaan

Hasil penelitian menunjukan bahwa variabel Free cash flow dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan dividen. Sedangkan variabel leverage, profitabilitas dan ukuran perusahaan

berpengaruh terhadap kebijakan dividen

26 C. Pengembangan Hipotesis

1. Free Cash Flow terhadap Kebijakan Dividen

Free cash flow merupakan gambaran perusahaan dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi, setelah dikurangi dengan biaya operasional dan pengeluaran lainnya. Pembayaran dividen khususnya dividen tunai sangat tergantung pada posisi kas yang tersedia (Utama & Gayatri, 2018). Semakin bertambah besarnya free cash flow yang ada dalam sebuah perusahaa disinyalir perusahaan tersebut memiliki sejumlah kas yang tersedia untuk dibayarkan dalam bentuk dividen kepada para pemegang saham.

Peningkatan free cash flow akan memberikan sinyal pada peningkatan dividen yang akan dibagikan pada para pemegang saham (Kafata & Hartono, 2018). Perusahaan yang memiliki free cash flow memiliki kemungkinan besar untuk membagikan dividen. Pada saat suatu perusahaan memiliki aliran free cash flow, perusahaan dianggap mempunyai fleksibilitas keuangan yang memuaskan. Sehingga perusahaan yang memiliki free cash flow mempunyai kemungkinan besar membagikan dividen, hal ini bertujuan untuk mengurangi masalah keagenan yang mungkin terjadi karena penggunaan free cash flow. Penelitian lain yang dilakukan oleh (Purnama Sari & Budiasih, 2016) menyatakan bahwa free cash flow berpengaruh terhadap kebijakan dividen. Sedangkan penelitian yang dilakukan oleh (Ardyatma, 2018) serta (Utama & Gayatri, 2018) memberikan hasil yang berlawanan yakni free cash flow tidak berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

27 2. Leverage terhadap Kebijakan Dividen

Leverage merupakan suatu keputusan yang diambil oleh pihak manajemen perusahaan untuk dijadikan modal dalam rangka mendanai perusahaan. Menurut (Trisna & Gayatri, 2019) adanya leverage dalam perusahaan berdampak pada kebijakan dividen suatu perusahaan. perusahaan yang memiliki rasio utang yang besar cenderung mebagikan dividen dengan proporsi yang lebih kecil. Hal ini disebakan karena laba yang diperoleh digunakan untuk melunasi kewajiban. Utang jangka panjang biasanya disertai oleh sebuah perjanjian utang untuk meindungi kepentingan kreditur. Kreditur biasanya membatasi pembayaran dividen, pembelian saham beredar, dan penambahan utang yang untung menjamin pembayaran pokok utang dan bunga pada saat jatuh tempo.

Perusahaan yang memiliki tingkat hutang tinggi maka agency cost of debt harus dikurangi melalui pengurangan utang. Mengurangi utang dapat dilakukan dengan membiayai investasi yang bersumber dari dana internal sehingga akan menurunkan alokasi dividen kepada para pemegang saham (Arjana & Suputra, 2017). Leverage berpengaruh terhadap kebijakan dividen. semakin besar utang yang dimiliki perusahan maka semakin kecil dividen yang akan dibagikan kepada investor. Penelitian lain yang dilakukan oleh Trisna & Gayatri (2019) serta Sari & Wiksuana (2018) menyatakan bahwa leverage berpengaruh signifikan terhadap kebijakan dividen. Namun penelitan yang dilakukan oleh Lestari & Sulistyawati (2017) memberikan hasil yang berbeda, bahwa leverage tidak berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

28

3. Profitabilitas terhadap Kebijakan Dividen

Profitabilitas adalah alat untuk mengukur seberapa besar efektivitas manajemen perusahaan dalam mengelola aset dan modal yang dimiliki perusahaan untuk menghasilkan laba bagi perusahaan. Semakin besar profitabilitas mensinyalir bahwa kinerja perusahaan semakin meningkat karena tingkat kembalian investasi (return) yang semakin besar, dengan demikian meningkatnya profitabilitas juga akan meningkatkan pendapatan dividen terutama dividen kas.

Menurut (Arjana & Suputra, 2017) profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan modal yang akan diperbandingkan satu dengan lainnya. Semakin tinggi tingkat laba maka semakin besar tingkat pembayaran dividen yang dibagikan kepada pemegang saham. Hal ini sesuai dengan signaling theory yang menjelaskan bahwa pihak manajemen akan membayarkan dividen untuk memberi sinyal mengenai keberhasilan perusahaan membukukan profit. Penelitian yang dilakukan oleh Sari & Wiksuana (2018), Lestari & sulistiyawati (2017) serta Andre Hand Prastya (2019) menyatakan bahwa profitabilitas berpengaruh terhadap kebijakan dividen. Namun hasil penelitian yang dilakukan oleh Sari & Budiasih (2016) menyatakan bahwa profitabilitas tidak berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H3: Profiitabilitas berpengaruh Positif terhadap Kebijakan Dividen

4. Likuiditas terhadap Kebijakan Dividen

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya menggunakan seluruh aset lancar yang dimiliki sebelum jatuh tempo. Likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk

29

menetapkan besarnya deviden yang akan dibayarkan kepada para pemegang saham (Lestari & Sulistyawati, 2017).

Bagi perusahaan, dividen adalah arus kas keluar dan hal tersebut mempengaruhi posisi dari kas perusahaan. Semakin likuid sebuah perusahaan, kemungkinan pembayaran dividen yang dilakukan perusahaan tersebut akan semakin besar (Harun & Jeandry, 2018)

Penelitian yang dilakukan oleh Hasana et al., (2017) menunjukkan hubungan yang signifikan terhadap kebijakan dividen. Dividen yang dibagikan kepada para pemegang saham dibayar dengan menggunakan kas yang dimiliki perusahaan. Semakin tinggi current ratio menunjukan semakin besar kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Tingginya current ratio menunjukkan kepercayaan pemegang saham terhadap perusahaan untuk membayar dividen. Penelitian lain yang dilakukan oleh Apriliani & Natalylova (2017) dan Sari dan Suryantini (2019) menyatakan bahwa likuiditas berpengaruh terhadap kebijakan dividen. Namun penelitian yang dilakukan oleh lestari & sulistiyawati (2017) serta menyatakan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H4: Likuiditas berpengaruh Positif terhadap Kebijakan Dividen

5. Ukuran Perusahaan terhadap Kebijakan Dividen

Ukuran perusahaan adalah gambaran perusahaan yang menunjukkan keberhasilan perusahaan yang dapat tercermin dari total aset yang dimiliki perusahaan. Perusahaan besar akan memberikan pembayaran dividen yang tinggi, karena perusahaan besar tentu lebih stabil dalam menghasilkan laba, serta lebih mampu memanfaatkan sumber daya yang dimilikinya daripada perusahaan kecil. Perusahaan kecil akan memberikan pembayaran dividen

30

yang lebih rendah karena laba yang dihasilkan dialokasikan pada laba ditahan untuk menambah aset perusahaan.

Sebuah perusahaan yang besar dan mapan akan memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil lebih sulit untuk mengaksesnya. Kemudahan akses ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan. semakin besar ukuran perusahaan maka omset yang dihasilkan juga semakin tinggi dan menyebabkan laba yang dihasilkan tinggi. Jika laba yang dihasilkan tinggi maka dividen yang akan dibagikan juga semakin tinggi. Hal ini diperkuat dengan hasil penelitian Arjana dan Suputra (2017) yang menyatakan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen serta Apriliani & Natalylova (2017) mmenyatakan bahwa ukuran perushaan berpengaruh terhadap kebijakan dividen. Namun penelitian yang dilakukan oleh Harun & Jeandry (2018) menyatakan bahwa ukuran perusahan tidak berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H5: Ukuran perusahaan berpengaruh Positif terhadap Kebijakan Dividen.

6. Corporate Social Responsibility sebagai variable moderasi pengaruh Free Cash Flow terhadap Kebijakan Dividen.

Arus kas yang dimiliki suatu perusahaan merupakan salah satu sumber dana internal bagi perusahaan tersebut. Hal ini dikarenakan arus kas positif yang dihasilkan oleh perusahaan tersebut dapat digunakan sebagai modal untuk membiayai kegiatan perusahaan. Perusahaan dapat menggunakan arus kasnya untuk melakukan tanggung jawab sosial. Semakin tinggi arus kas positif yang dihasilkan, maka semakin tinggi tanggung jawab sosial yang dapat dilakukan oleh perusahaan (Mahendra & Wirawati, 2018). Tingginya penggungkapan tanggung jawab sosial mencerminkan perusahaan tidak hanya