1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Sektor industri perbankan memainkan peran penting dalam perekonomian setiap negara. Peranan bank sebagai lembaga intermediasi menjadi katalis pertumbuhan ekonomi. Dengan kata lain, sejauh mana bank memberikan kredit kepada masyarakat untuk kegiatan produktif mempercepat laju pertumbuhan ekonomi suau negara dan keberlanjutan jangka panjangnya.

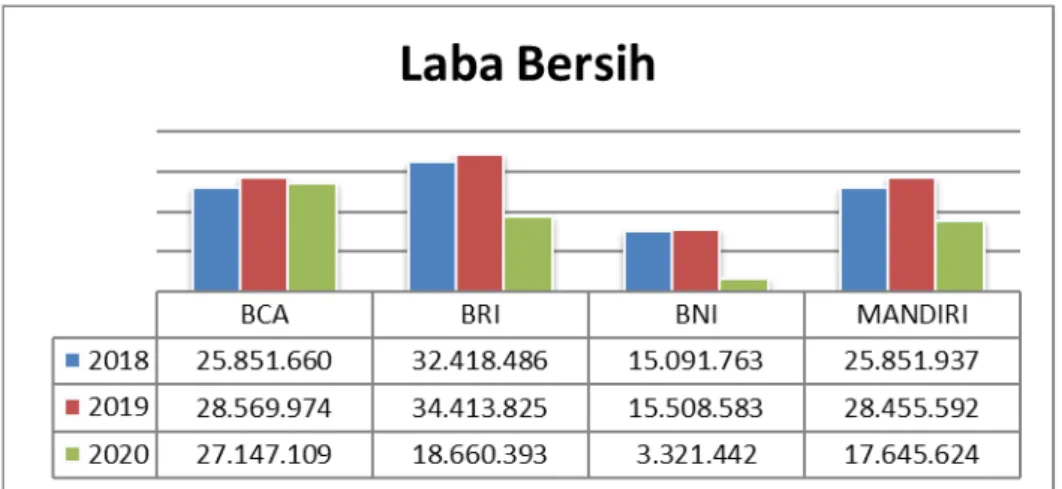

Indonesia adalah salah satu dari beberapa negara yang berhasil selamat melewati krisis keuangan global pada tahun 1997/98. Perekonomian Indonesia mengalami pemulihan yang cepat menjadi bukti kesiapan yang lebih baik setelah krisis keuangan besar-besaran di Asia 1997/98. Dua decade setelah krisis 1997/98, saat ini pandemi COV-19 membuat guncangan luar biasa pada industri perbankan. Sisi supply dan demand yang tidak stabil maraknya PHK (Pemutusan Hubungan Pekerjaan, penghentian aktivitas bisnis, turunnya pendapatan yang membuat konsumsi jadi menurun, sehingga profitabilitas perbankan akan tergerus. Mengelaborasi empat bank besar di Indonesia penurunan laba bersih yang tergerus dibandingkan periode yang lalu.

Tabel 1. 1 Laba Bersih

sumber : Data Laporan Keuangan Bank,2020

Terlihat pada tabel 1.1 dari tahun sebelum pandemic bank mengalami pertumbuhan profit dari tahun ketahun namun pada tahun 2020 laba bersih bank sangat tergerus. Hal ini membuat risiko bank menjadi tak terelakkan seperti risiko kredit dan risiko likuiditas serta kompetisi dengan digitalisasi teknologi, kompetisi suku bunga untuk menyalurkan dana dan kompetisi mendapatkan dana ikut menyumbang dampak dari penurunan laba yang diperoleh bank.

Sebagai hasil dari tekanan yang luar biasa saat pandemi perlu pentingnya peningkatan kinerja di sektor perbankan. Artinya, hal tersebut memaksa bank untuk beroperasi dengan “praktik terbaik” (Fiordelisi et al., 2011). Peningkatan kinerja perusahaan tercermin dari kemampuan perusahaan untuk menghasilkan laba (profitability). ROA (Return On Asset) merupakan kemampuan bank untuk menghasilkan laba dari aset. Semakin tinggi ROA maka semakin besar pula kontribusi aset dalam mencetak laba bagi perusahaan. Faktor-faktor pendorong profitabilitas perlu dikaji mendalam agar bank lebih defense terhadap guncangan di masa mendatang.

Kompetisi menjadi salah satu faktor yang mempengaruhi profitabilitas. Dalam arah hubungan kompetisi terdapat dua sudut pandang yang menjadi perdebatan. Pertama, Paradigma SCP (Structure-Conduct-Performance) yaitu hubungan linier dimana strukturmempengaruhi perilaku kemudian perilakumempengaruhi kinerja (Munawar, 2017). sedangkan kedua, pemahaman paradigma “Efficiency Hypothesis” yang beranggapan bahwa efisiensi akan meningkatkan pangsa pasar yang akan berimbas pada peningkatan konsentrasi pasar, hal ini disebabkan oleh perilaku efisien perusahaan untuk meningkatkan keuntungan.

Bank dikatakan lebih efisien jika dapat menghasilkan tingkat output tertentu dengan menggunakan sumber daya yang minimal (Miah & Uddin, 2017). Bank yang efisien diharapkan akan mendapat keuntungan yang optimal, dana yang lebih banyak, serta kualitas pelayanan yang lebih baik kepada masyarakat (Rabbaniyah & Afandi, 2019). Profitabilitas yang sesuai harapan, mengharuskan bank-bank

mampu mengelola aset yang dimiliki seefisien mungkin. Bank yang memiliki efisiensi yang tinggi dikatakan bahwa bank tersebut sudah mampu mengelola input yang dimiliki agar menghasilkan output maksimal. Semakin besar biaya operasional bank, maka akan mengurangi laba bank tersebut, sehingga dapat dikatakan bahwa efisiensi memiliki korelasi yang negatif terhadap profitabilitas.

Bank mengalami banyak risk taking ketidakpastian dalam menjalankan intermediasi terutama dalam penyaluran kredit kepada nasabah. Dalam hal ini diperlukan manajemen risiko bank untuk menganalisa dan mengendalikan risiko dalam kegiatan usahanya agar sesuai dengan tujuan perusahaan. NPL merupakan proksi dari kredit macet. Apabila kredit macet ini terjadi maka perputaran kas bank akan terhambat, sehingga akan dapat membuat bank tidak bisa menyalurkan kreditnya kepada nasabah. Selain itu, adanya kredit macet juga akan menyebabkan kemampuan likuiditas dan profitabilitas bank menurun. Risiko kredit tersebut muncul akibat dari pemberian kredit yang tidak sehat oleh pihak bank kepada nasabahnya. Masalah seperti ketidaklancaran nasabah dalam membayar pokok pinjaman dan bunga kredit muncul di tengah waktu kontrak pembayaran, hal tersebut akan berdampak pada penurunan kinerja bank. Selain itu risiko kredit macet ini juga berpengaruh pada kepercayaan masyarakat sebagai penyimpan dana dan kesehatan bank sehingga menimbulkan risiko Likuiditas karena bank tidak mampu mengembalikan uang nasabahnya. Risiko likuiditas tercermin dari LDR (Loan Deposit Ratio) yaitu kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia (Yuniari & Badjra, 2019). LDR sering dikaitkan dengan kesehatan keuangan bank dalam menjalankan usahanya.

Profitabilitas juga dipengaruhi oleh faktor ukuran perusahaan (size) adalah ukuran bank dari logaritma total aset. Besar suatu perusahaan berdasarkan total aktiva, karena perusahaan yang dewasa lebih relatif stabil serta mampu menghasilkan laba yang bersaing dalam menghadapi risiko serta mengelola investasi lebih mantap sehingga perusahaan cenderung stabil dan kinerja meningkat. Stabilitas bank menjadi sangat penting dikarena dari faktor

kompetisi/persaingan bank. (Boyd & O, 2005) menyatakan bahwa persaingan yang lebih sedikit memungkinkan bank untuk menikmati kekuatan pasar yang lebih besar untuk menetapkan suku bunga yang lebih tinggi bagi peminjam yang meningkatkan risiko gagal bayar peminjam, dan bahwa risiko gagal bayar pada akhirnya dialihkan ke bank, sehingga meningkatkan bahaya moral dan masalah seleksi merugikan mereka.

Penelitian-penelitian terdahulu yang telah dilakukan sebelumnya (Petria et al., 2015; Widiasari & Pangestuti, 2015) penelitiannya menyatakan bahwa Hasil positif pengaruh persaingan terhadap bank profitabilitas. (Natalia, 2015; Yuniari & Badjra, 2019) menyatakan efisiensi operasi berpengaruh signifikan terhadap kinerja keuangan bank. Berbeda dengan (Putri et al., 2020) tingkat Operating Income Expenses (BOPO) tidak berpengaruh terhadap profitabilitas, hal tersebut dikarenakan tinggi rendahnya nilai operating income expenses mengurangi tingkat profitabilitas. Penelitian (Fang et al., 2019) dan (Widiasari & Pangestuti, 2015) Menyatakan bahwa rasio NPL mempunyaiii hubungan negatif dengan profitabilitas (ROA). Penelitian oleh (Yuniari & Badjra, 2019) menunjukkan bahwa likuiditas memiliki pengaruh positif terhadap profitabilitas berbeda dengan penelitian oleh (Tan, 2016) likuiditas berpengaruh negatif terhadap profitabilitas (ROA) karena tingkat eksposur pinjaman kredit yang tinggi (likuiditas yang rendah). Penelitian (Yuniari & Badjra, 2019) juga menyatakan ukuran bank berpengaruh positif signifikan terhadap profitabilitas berbeda dengan (Fang et al., 2019) ukuran bank secara signifikan dan negatif berhubungan dengan profitabilitas bank. Ukuran profitabilitas bank dapat dijelaskan oleh fakta bahwa bank-bank besar sulit untuk dikelola. Dari beberapa pemaparan penelitian yang telah dilakukan diatas ditemukan gap hasil penelitian yang perlu dibuktikan kembali.

Berdasarkan latar belakang di atas, penelitian ini menganalisis pengaruh antara Profitabilitas, kompetisi, efisiensi, risiko kredit, likuiditas dan ukuran perusahaan. Periode penelitian dari tahun 2015-2020 dikarenakan telah banyak bank-bank besar yang menguasai 75% industri perbankan di Indonesia, sehingga

menjadi sangat kompetitif antar bank. Dengan adanya pembaruan digitalisasi agar menjadikan bank lebih efisien dalam memaksimalkan labanya. Untuk itu, judul yang diambil untuk penelitian ini adalah “ANALISIS PENGARUH KOMPETISI, EFISIENSI, RISIKO KREDIT, LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS” (Studi Kasus Pada Bank Umum Konvensional di Indonesia Periode 2015-2020).

1.2 Rumusan Masalah

Penelitian ini dilakukan berdasarkan pada research gap dan fenomena yang telah dijelaskan pada latar belakang penelitian. Dengan demikian, maka akan memunculkan berbagai permasalahan yang perlu diuji kembali.

Kinerja perusahaan tercermin dari kemampuan perusahaan untuk menghasilkan laba (profitability). Laba di pengaruhi oleh beberapa faktor internal maupun eksternal perusahaan. Seperti efisiensi, risiko kredit, likuiditas, ukuran bank dan kompetisi. Menurut (Muazaroh et al., 2012) Efisiensi dalam arti ekonomi merupakan suatu kemampuan organisasi untuk menggunakan input seminimal mungkin agar dapat memperoleh output yang maksimal atau sebaliknya memaksimalkan output dengan menggunakan input seminimal mungkin. Efisiensi menjadi hal yang sangat penting bagi perbankan mengingat semakin tingginya persaingan. (Boyd & O, 2005) menyatakan bahwa persaingan yang lebih sedikit memungkinkan bank untuk menikmati kekuatan pasar yang lebih besar untuk menetapkan suku bunga yang lebih tinggi bagi peminjam yang meningkatkan risiko gagal bayar peminjam, dan bahwa risiko gagal bayar pada akhirnya dialihkan ke bank, sehingga meningkatkan bahaya moral dan masalah seleksi merugikan mereka.

Bank dalam fungsi intermediasi mengalami banyak tantangan seperti risiko ketidakpastian dalam menjalankan intermediasi terutama dalam penyaluran kredit kepada nasabah. Dalam hal ini diperlukan manajemen risiko bank untuk menganalisa dan mengendalikan risiko dalam kegiatan usahanya agar sesuai dengan tujuan perusahaan. NPL merupakan proksi dari kredit macet. Kredit macet

ini terjadi maka perputaran kas bank akan terhambat, sehingga akan dapat membuat bank tidak bisa menyalurkan kreditnya kepada nasabah. Selain itu, adanya kredit macet juga akan menyebabkan kemampuan likuiditas dan profitabilitas bank menurun. Ukuran perusahaan juga berperan dalam menentukan profitabilitas bank. Bank yang besar lebih dewasa dan mapan dalam menghadapi risiko.

Dari pemaparan diatas maka permasalahan yang muncul tersebut maka dapat dibuat rumusan masalah dan pertanyaan untuk penelitian ini, beberapa pertanyaan dalam penelitian ini yaitu sebagai sebagai berikut:

1. Bagaimana pengaruh kompetisi terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020 ?

2. Bagaimana pengaruh efisiensi terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020 ?

3. Bagaimana pengaruh risiko kredit terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020 ?

4. Bagaimana pengaruh likuiditas terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020?

5. Bagaimana pengaruh ukuran perusahaan terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020?

Model penelitian ini merupakan replikasi dari penelitian (Putri et al., 2020) yang berjudul “Tingkat Kompetisi Dan Profitabilitas Perbankan Di Indonesia” namun, objek serta periode dari penelitian ini berbeda yakni Bank Umum Konvensional di Indonesia yang telah terdaftar di Bursa Efek Indonesia periode 2015-2020.

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah peneltian ini, maka tujuan yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh kompetisi terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020.

2. Untuk menganalisis pengaruh efisiensi terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020.

3. Untuk menganalisis pengaruh risiko kredit terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020.

4. Untuk menganalisis pengaruh likuiditas terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020.

5. Untuk menganalisis pengaruh ukuran perusahaan terhadap profitabilitas pada bank umum konvensional di Indonesia periode 2015-2020.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak yaitu sebagai berikut:

1. Bagi perbankan, penelitian ini diharapkan dapat digunakan sebagai referensi dalam pertimbangan pengambilan keputusan penetapan kebijakan di masa yang akan datang oleh bank serta dalam rangka untuk meningkatkan kinerja dan efisiensi perbankan.

2. Bagi masyarakat, penelitian ini digunakan untuk mengetahui tingkat efisiensi perbankan, risiko yang dihadapi perbankan, dan kompetisi perbankan, sehingga masyarakat akan lebih berhati-hati dalam memilih perbankan yang sehat, efisien dan aman.

3. Bagi pemerintah, khususnya Bank Indonesia, penelitian mengenai pengaruh efisiensi, risiko, kompetisi dan profitabilitas perbankan dapat digunakan untuk menganalisis kinerja perbankan dan dapat digunakan untuk menetapkan kebijakan serta strategi pengawasan yang tepat bagi bank-bank di Indonesia.

4. Bagi peneliti, penelitian ini diharapkan dapat digunakan untuk menambah literatur mengenai pengaruh timbal balik risiko, kompetisi dan efisiensi perbankan serta sebagai sumber referensi untuk penelitian di masa yang akan datang.

1.5 Sistematika Penulisan

Penelitian dilakukan dalam rangka penyusunan skripsi dimana sistematika penulisan laporan penelitian adalah sebagai berikut:

Bab I merupakan pendahuluan, bab yang membahas mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II merupakan landasan teori bab yang memuat tentang kajian pustaka yang membahas mengenai landasan teori profitabilitas, efisiensi, risiko kredit, likuiditas dan kompetisi, penelitian terdahulu yang relevan, hipotesis dan model penelitian.

Bab III merupakan metode penelitian, bab yang mencakup pokok-pokok bahasan Jenis dan Desain Penelitian, Defenisi Operasional dan pengukuran variabel, Populasi dan Metode Pengambilan Sampel, Jenis, Sumber, dan Metode Pengumpulan Data, dan Metode Analisis

Bab IV merupakan hasil penelitian dan pembahasan, bab yang mencakup pokok-pokok bahasan dari hasil penelitian yang terdiri dari deskripsi data, serta hasil analisis dari uji hipotesis.

Bab V merupakan penutup, bab yang memuat kesimpulan dan saran dari hasil penelitian yang dilakukan dan telah dibahas pada bab sebelumnya.