1

PERSEPSI MENGENAI ETIKA ATAS PENGGELAPAN PAJAK

(TAX EVASION)

(Studi Pada Mahasiswa Program S1 Akuntansi yang Ada di Yogyakarta)

Eni Dwi Susliyanti STIE SBI Yogyakarta

Email: [email protected]

Abstract

This study aims to analyze the influence of justice, taxation systems and discrimination to tax evasion. It is also determine whether there is different perceptions of accounting students in undergraduate degree based on religious focus and not. Respondents in this research is 91 students program an undergraduate degree of the university that based on religious focus and not. Data collection method used a questionnaire and data analyzed use SPSS.

The analysis shows that justice have a negative influence on perceptions on ethics over tax evasion, taxation systems have a negative influence on perceptions on ethics over tax evasion, discrimination have had a positive impact on perceptions on ethics over tax evasion. Based on the calculation on the independent sample t-test it can be seen that t count of perceptions on tax evasion (tax evasion with equal variance assumed -8.436 and significance of 0.000). It concluded there are differences perception between accounting students based on religious denomination and not based on religious denomination.

Keywords: Justice , taxation systems , discrimination, tax evasion

PENDAHULUAN

Salah satu elemen penting kekayaan daerah yang menjadi andalan dari PAD yaitu pemasukan dari sector pajak. Sayangnya belum semua wajib pajak mempunyai kesadaran untuk membayar pajak. Tidak sedikit wajib pajak yang berusaha untuk membayar pajak tetapi dengan jumlah yang lebih sedikit dari yang seharusnya dibayar. Kasus Gayus merupakan salah satu contoh mengenai penggelapan pajak. Penggelapan pajak terjadi karena kurang baiknya pengelolaan pajak. Selain itu juga besarnya target penerimaan Negara menjadi pemicu banyaknya manipulasi dalam pembayaran pajak.

Penelitian Mughal (2012) di kota di Pakistan untuk mengetahui alasan wajib pajak menghindari atau menggelapkan pajak. Menurut Mughal ada 10 alasan orang melakukan penghindaran pajak (tax evasion), antara lain tidak adanya moralitas pajak, tariff pajak yang

2

tinggi, buta penghitungan pajak, kurangnya penegak hukum, kurangnya insentif pajak, sistem pajak yang kurang adil dan efisien, tidak adanya sosialisasi, kurangnya hubungan antara wajib pajak dan pemerintah, kemiskinan dan proliferasi.

McGee, et.al., (2008) meneliti penggelapan pajak (tax evasion) melalui persepsi dari dua budaya yang berbeda, yaitu pada mahasiswa bisnis di Hongkong dan Amerika Serikat. Keduanya baik mahasiswa di Hongkong dan Amerika Serikat menentang pandangan bahwa penggelapan pajak (tax evasion) adalah etis/dibenarkan. Terkadang penggelapan pajak dianggap etis tergantung pada keadaan. Beberapa alasan yang paling sering diberikan untuk membenarkan penggelapan pajak (tax evasion) adalah atas dasar moral yaitu ketidakmampuan masyarakat untuk membayar pajak, adanya korupsi oleh pemerintah, tarif pajak yang tinggi atau tidak mendapatkan banyak imbalan atas pembayaran pajak. Penelitian juga menunjukkan bahwa mahasiswa di Amerika Serikat lebih menentang penggelapan pajak (tax evasion) dibandingkang mahasiswa dari Hong Kong.

Penelitian ini menguji bagaimana pengaruh keadilan, sistem perpajakan dan diskriminasi terhadap etika atas penggelapan pajak. dan menguji apakah terdapat perbedaan persepsi mahasiswa akuntansi program S1 berbasis agama dan yang tidak berbasis agama mengenai etika atas penggelapan pajak.

LANDASAN TEORI

Pengertian Perpajakan

Menurut UU No. 28 Tahun 2007 dijelaskan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besar kemakmuran rakyat.

Soemitro (1988) menjelaskan pajak adalah bentuk peralihan kekayaan dari rakyat kepada kas Negara sebagai sumber utama dalam membiayai pengeluaran umum yang rutin dan sisanya akan disimpan sebagai simpanan public. Dengan kata lain pajak merupakan kontribusi wajib kepada Negara yang bersifat memaksa, digunakan untuk keperluan Negara, bagi kesejahteraan rakyat, dengan tidak mendapat imbalan secara langsung.

3

Djayaningrat dalam Resmi (2009), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan umum.

Pengertian Etika

Secara etimologi kata etika berasal dari bahasa Yunani yaitu “ethos” yang berarti watak kesusilaan atau adat kebiasaan (custom). Etika biasanya berkaitan erat dengan moral yang merupakan istilah dari bahasa lain, yaitu “mos” yang dalam bentuk melakukan perbuatan baik dan menghindari hal-hal tindakan yang buruk. Menurut Bartens (2000) etika adalah nilai-nilai dan norma-norma moral yang menjadi pegangan bagi seseorang atau suatu sekelompok dalam mengatur tingkah lakunya.

Keraf dan Imam (1991) mengungkapkan etika berkaitan dengan nilai-nilai, tata cara hidup baik, aturan hidup yang baik, dan segala kebaikan yang dianut dan diwariskan dari satu individu lain atau satu generasi ke generasi lain. Dari definisi di atas dapat disimpulkan bahwa etika merupakan nilai atau norma moral yang mengatur perilaku manusia untuk membedakan sesuatu yang baik dan yang buruk. Etika berkaitan erat dengan kebiasaan hidup yang baik.

Etika pajak merupakan tindakan untuk mematuhi peraturan perpajakan atau undang-undang perpajakan yang dibuat oleh pemerintah, dalam hal ini wajib pajak harus rutin dalam membayar pajak karena dengan membayar pajak maka pembangunan akan terlaksana dengan baik (Izza dan Hamzah, 2009). Etika pajak juga merupakan peraturan dimana orang atau kelompok orang yang mejalani kehidupan dalam lingkup perpajakan, bagaimana mereka melaksanakan kewajiban perpajakannya, apakah sudah benar, salah, baik atau buruk (Suminarsasi dan Supriyadi, 2011). Berdasarkan pengertian etika di atas dapat disimpulkan bahwa etika pajak merupakan tindakan dalam lingkup perpajakan untuk melaksanakan kewajiban perpajakannya dengan baik dan benar.

4

Penggelapan Pajak (Tax Evasion)

Mardiasmo (2011), penggelapan pajak (tax evasion) adalah usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara yang tidak legal atau melanggar undang-undang. Dalam hal ini wajib pajak mengabaikan ketentuan formal perpajakan yang menjadi kewajibannya, memalsukan dokumen atau mengisi data dengan tidak lengkap dan tidak benar. Penggelapan pajak adalah tindak pidana karena merupakan manipulasi subjek dan objek pajak untuk memperoleh penghematan pajak dengan melanggar hukum, dan penggelapan pajak boleh dikatakan merupakan suatu hal yang melekat pada setiap sistem pajak yang berlaku di hampir setiap daerah (Duadji, 2008).

Siahaan (2010), penggelapan pajak adalah usaha yang digunakan oleh wajib pajak untuk mengelak dari kewajiban pajak yang sesungguhnya dan merupakan perbuatan yang melanggar undang-undang pajak, sehingga membawa berbagai macam akibat, meliputi berbagai bidang kehidupan masyarakat, antara lain bidang keuangan, ekonomi dan psikologi.

Penelitian yang dilakukan McGee (2006), terdapat beberapa alasan orang melakukan penggelapan pajak, antara lain sistem pemerintahan yang buruk, sistem pajak yang tidak adil, uang pajak tidak digunakan dengan baik, tariff pajak yang terlalu tinggi tidak sebanding dengan manfaatnya, dan adanya kesempatan untuk melakukan karena sistem hukum yang lemah.

Sistem Perpajakan

Menurut Mardiasmo (2011), sistem pemungutan pajak dibagi menjadi tiga yaitu:

1. Official Assessment System

Suatu sistem pemungutan yang memberikan kewenangan kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Wajib Pajak bersifat pasif. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang. Jadi yang berwenang menentukan pajak terutang adalah Wajib Pajak sendiri. Wajib pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

5 3. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Wewenang untuk menentukan besarnya pajak terutang ada pada pihak ketiga.

Diskriminasi

Berdasarkan Undang-Undang Nomor 39 Tahun 1999 tentang Hak Asasi Manusia pasal 1 ayat (3) menyatakan bahwa diskriminasi adalah setiap pembatasan, pelecehan, atau pengucilan yang langsungataupun tidak langsung didasarkan perbedaan manusia atas dasar agama, suku, ras, etnik, kelompok, golongan, status social, status ekonomi, jenis kelamin, bahasa, dan keyakinan politik, yang berakibat pengangguran, penyimpangan atau penghapusan pengakuan, pelaksanaan atau penggunaan hak asasi manusia dan kebebasan dasar dalam kehidupan, baik individual maupun kolektif dalam bidang politik, ekonomi, hukum, social, budaya dan aspek kehidupan yang lain.

Menurut Persatuan Bangsa-Bangsa (PBB) deskriminasi mencakup perilaku apa saja, yang berdasarkan perbedaan yang dibuat berdasarkan alamiah atau pengkatagorian masyarakat, yang tidak ada hubungannya dengan kemampuan individu atau jasanya.

Etika Penggelapan Pajak Perspektif Agama

Nur Ika Alfi dan Ardi Hamzah (2009) meneliti mengenai Etika Penggelapan Pajak Perspektif Agama Islam dan Kristen. Hasil penelitian menunjukkan menurut pandangan orang Islam penggelapan pajak itu tidak beretika dari segi peraturan yang sudah di buat oleh pemerintah, karena peraturan yang dibuat pemerintah tentang pajak sekarang sudah mendekati sempurna. Sedangkan menurut penganut Agama Kristen penggelapan pajak itu kadang-kadang beretika karena wajib pajak mengetahui arti pajak dan pentingnya pajak tetapi kenyataanya masih banyak aparat melakukan korupsi sehingga masyarakat tidak mau untuk membayar pajak. Namun Islam juga mengatakan bahwa penggelapan pajak itu beretika di lihat dari kondisi sekarang, yaitu pembangunan masih banyak yang belum terealisasi padahal wajib pajak sudah membayar pajaknya, sehingga wajib pajak menganggap pembayaran pajak adalah sebuah pencurian. Umat Kristen juga mengatakan bahwa penggelapan pajak itu beretika dilihat dari

6

kondisi Indonesia saat ini yaitu banyaknya aparat pajak melakukan korupsi dari hasil uang pajak, sehingga membuat WP tidak mau membayar pajak.

Kerangka Konseptual Penelitian

Model yang digunakan dalam penelitian ini dijelaskan dalam bagan berikut ini.

Mahasiswa Akuntansi Basis Agama dan Umum

Perumusan Hipotesis

1. Hipotesis Keadilan Berpengaruh Negatif terhadap Persepsi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion)

Keadilan dalam perpajakan sangat penting karena menyangkut hak masyarakat. Pemerintah dapat dikatakan adil dalam memperlakukan masyarakatnya apabila uang pajak yang dibayarkan oleh masyarakat digunakan sebagaimana mestinya, yaitu untuk pengeluaran umum Negara, tidak untuk kepentingan pribadi pemerintah (Nickerson et al, 2009).

Beberapa penelitian sebelumnya yang dilakukan Nickerson et al., (2009), McGee et al., (2007) menunjukkan bahwa keadilan berpengaruh negative dan signifikanterhadap persepsi mengenai etika atas penggelapan pajak. Berdasarkan hasil penelitian yang sudah diuraikan tersebut maka peneliti merumuskan hipotesis sebagai berikut:

H1: Keadilan berpengaruh negative terhadap persepsi mengenai etika atas penggelapan pajak.

2. Hipotesis Sistem Perpajakan Berpengaruh Negatif Terhadap Persepsi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion)

Sistem perpajakan dapat dikatan baik apabila prosedur perpajakan terkait penghitungan, pembayaran dan pelaporan dapat dilakukan dengan mudah. Selain itu fiskus harus berperan aktif dalam mengawasi dan melaksanakan tugasnya dengan

Keadilan

Persepsi mengenai Etika Atas Penggelapan Pajak Sistem Perpajakan

7

integritas yang tinggi. Sebaliknya sistem perpajakan dikatakan tidak baik apabila didalam pelaksanaannya fiskus melakukan kecurangan, seperti korupsi yang sangat merugikan masyarakat. Kecurangan yang terjadi dalam sistem ini akan menimbulkan rasa tidak percaya masyarakat terhadap pemerintah (Nickerson et al., 2009).

Beberapa penelitian sebelumnya menunjukkan bahwa sistem perpajakan berpengaruh secara negative dan signifikan terhadap persepsi menngenai penggelapan pajak. Penelitian tersebut diantaranya dilakukan oleh Nickerson et al (2009), McGee et al., (2007), Suminarsasi dan Supriyadi (2011). Berdasarkan hasil-hasil penelitian yang sudah diuraikan, peneliti menguraikan hipotesis:

H2: Sistem perpajakan berpengaruh negative terhadap persepsi mengenai etika atas penggelapan pajak

3. Hipotesis Diskriminasi Berpengaruh Positif Terhadap Persepsi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion).

Pemerintah dikatakan melakukan diskriminasi apabila kebijakan yang diterapkan hanya menguntungkan pihak tertentu saja, dan di sisi lain ada pihak-pihak yang dirugikan. Adanya diskriminasi yang dilakukan oleh pemerintah akan mendorong sikap masyarakat untuk tidak setuju dengan kebijakan yang berlaku (Nickerson et al., 2009).

Beberapa penelitian sebelumnya menunjukkan bahwa diskriminasi berpengaruh positif dan signifikan terhadap persepsi mengenai etika atas penggelapan pajak. Semakin banyak bentuk diskriminasi dalam suatu Negara, maka masyarakatnya memiliki persepsi bahwa penggelapan pajak etis dilakukan. Penelitian terdahulu mengenai hal ini dilakukan oleh Nickerson et al (2009), McGee et al., (2007), Suminarsasi dan Supriyadi (2011). Berdasarkan hasil penelitian yang telah diuraikan tersebut, peneliti merumuskan hipotesis sebagai berikut:

H3: Diskriminasi berpengaruh positif terhadap persepsi mengenai etika atas penggelapan pajak (tax evasion).

4. Hipotesis Terdapat Perbedaan Persepsi Antara Mahasiswa Akuntansi Program S1 Berbasis Agama dan Tidak Berbasis Agama

8

McGee et al., (2008) melakukan penelitian mengenai persepsi etis penggelapan pajak (tax evasion) pada mahasiswa bisnis di Hong Kong dan Amerika Serikat. Hasilnya terdapat perbedaan yang signifikan antara mahasiswa di Hong Kong dan di Amerika Serikat. Mahasiswa di Amerika Serikat menganggap penggelapan pajak (tax evasion) adalah tidak etis sekalipun pemerintah tidak menggunakan dana pajak dengan baik. Berbeda dengan mahasiswa di Hong Kong mereka cenderung membenarkan penggelapan pajak (tax evasion) jika apa yang dilakukan pemerintah tidak sesuai dengan yang diharapkan.

Penelitian Nur Ika Alfi dan Ardi Hamzah (2009) menyatakan menurut Islam penggelapan pajak itu tidak beretika dari segi peraturan yang sudah di buat oleh pemerintah, karena peraturan yang dibuat pemerintah tentang pajak sekarang sudah mendekati sempurna. Selain itu menurut Islam dan Kristen penggelapan pajak itu beretika di lihat dari kondisi sekarang, yaitu pembangunan masih banyak yang belum terealisasi padahal wajib pajak sudah membayar pajaknya, sehingga wajib pajak menganggap pembayaran pajak adalah sebuah pencurian.

Berdasarkan uraian di atas maka peneliti merumuskan hipotesis sebagai berikut: H4:Terdapat perbedaan persepsi mahasiswa akuntansi yang berbasis agama dan yang tidak berbasis agama.

METODE PENELITIAN

Sampel dan Teknik Pengambilan Sampel

Sampel adalah sebagian populasi yang merepresentasikan keseluruhan populasi (Sekaran, 1992). Tujuan penggunaan sampel adalah agar mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian. Penelitian ini menggunakan analisis Statistical

Product and Service Solutions (SPSS) dan melakukan uji beda. Target sampel adalah

mahasiswa akuntansi yang berasal dari perguruan tinggi agama dan perguruan tinggi umum (bukan berbasis agama) yang ada di Yogyakarta sejumlah 100 orang yang berasal dari STIE SBI Yogyakarta, Universitas Islam Negeri (UIN) Yogyakarta, dan Universitas Islam Indonesia (UII). Teknik pengambilan sampel dalam penelitian ini adalah convenience sampling, yakni sampel yang menjadi anggota populasi yang mudah diakses (Sekaran, 1992).

9

Definisi dan Pengukuran Variabel Keadilan

Prinsip keadilan pajak menurut Siahaan (2010) yaitu didasarkan pada prinsip manfaat, keadilan dalam membayar dan keadilan horizontal dan vertical. Penelitian ini menggunakan variable yang dikembangkan oleh Suminarsasi (2011) dan Nickerson et al., (2009) menggunakan skala likert. Setiap responden diminta untuk menjawab enam item pertanyaan yang berkaitan dengan poin penilaian yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

Sistem perpajakan

Indonesia menganut system (self assessment) dimana wajib pajak diberi kepercayaan untuk menghitung, membayar dan melaporkan sendiri besarnya pajak terutang. Variabel dalam penelitian ini menggunakan instrument yang dikembangkan oleh Suminarsasi (2011) dan Nickerson, et al (2009) dengan menggunakan skala likert. Setiap responden diminta untuk menjawab lima item pertanyaan yang berkaitan dengan poin penilaian yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

Diskriminasi

Danandjaja (2003) mendefinisikan diskriminasi sebagai perlakuan yang tidak seimbang terhadap perorangan, atau kelompok, berdasarkan sesuatu, biasanya bersifat kategorikal, atau atribut-atribut khas, seperti berdasarkan ras, kesukubangsaan, agama atau keanggotaan kelas-kelas social. Variabel dalam penelitian ini menggunakan instrument yang yang dikembangkan oleh Suminarsasi (2011) dan Nickerson, et al (2009) dengan menggunakan skala likert. Setiap responden diminta untuk menjawab lima item pertanyaan yang berkaitan dengan poin penilaian yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

Etika atas penggelapan pajak (tax evasion)

Mardiasmo (2009) mendefinisikan penggelapan pajak (tax evasion) adalah usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara melanggar undang-undang. Dikarenakan melanggar undang-undang sehingga penggelapan pajak dilakukan dengan menggunakan cara yang tidak illegal. Wajib pajak mengabaikan ketentuan formal perpajakan yang menjadi kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak lengkap dan tidak benar. Variabel dalam penelitian ini menggunakan instrument yang yang dikembangkan

10

oleh Suminarsasi (2011) dan Nickerson, et al (2009) dengan menggunakan skala likert. Variabel diukur berdasarkan aspek keadilan, system perpajakan, dan diskriminasi yang berisi delapan pertanyaan yang berkaitan dengan poin penilaian yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

HASIL PENELITIAN DAN PEMBAHASAN Demografi Responden

Responden dalam penelitian ini adalah mahasiswa program Strata Satu (S1) jurusan Akuntansi dari perguruan tinggi yang berbasis agama dan perguruan tinggi umum (bukan berbasis agama) yang berada di Yogyakarta yang berjumlah 91 mahasiswa.

Karakteristik responden dalam penelitian ini meliputi jenis kelamin, umur, nilai, IPK dan konsentrasi.Responden lebih didominasi oleh laki-laki sebanyak 50 orang atau 54,9 %, dengan usia 23 tahun sebanyak 24 orang atau 26,4%, IPK sangat memuaskan 3.01-3.50 sebanyak 50 orang atau 54,9 %, nilai mata kuliah perpajakan A dan B sengan jumlah yang sama sebanyak 39 orang atau 42,9%, dengan konsentrasi keuangan dan perpajakan sebanyak 42 dan 29 orang atau 46,2% dan 31,9

Hasil dan Pembahasan Statistik Deskriptif

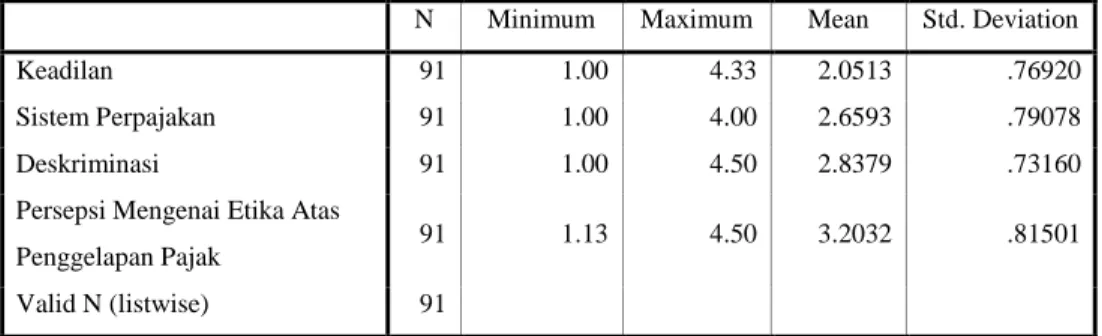

Pengukuran statistik deskriptif variabel dilakukan untuk memberikan gambaran umum mengenai kisaran teoritis, kisaran aktual, rata-rata (mean) dan standar deviasi dari masing-masing variabel yaitu keadilan, sistem perpajakan, diskriminasi dan etika atas penggelapan pajak disajikan sebagai berikut:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Keadilan 91 1.00 4.33 2.0513 .76920

Sistem Perpajakan 91 1.00 4.00 2.6593 .79078

Deskriminasi 91 1.00 4.50 2.8379 .73160

Persepsi Mengenai Etika Atas

Penggelapan Pajak 91 1.13 4.50 3.2032 .81501

11

Berdasarkan tabel di atas dapat dideskripsikan bahwa jumlah responden (N) ada 91. Dari 91 responden ini variabel independen keadilan memiliki nilai minimum 1,00, nilai maksimum 4,33, nilai mean 2,0513, dengan standar deviasi 0,76920. Sistem perpajakan memiliki nilai minimum 1,00, nilai maksimum 4,00, nilai mean 2,6593, dengan standar deviasi 0,79078. Diskriminasi memiliki nilai minimum 1,00, nilai maksimum 4,50, nilai mean 2,8379 dengan standar deviasi 0,73160. Sedangkan untuk variabel dependen (persepsi mengenai etika atas penggelapan pajak) nilai minimum 1,13, nilai maksimum 4,50, nilai mean 3,2032 dengan standar deviasi 0,81501.

Hasil Uji Validitas

Berdasarkan hasil uji dengan Person Correlation dimana r table 0,268 pada tingkat signifikansi 1% menunjukkan semua r hitung lebih besar dari t table. Ini menunjukkan semua butir pernyataaan penelitian valid.

Hasil Uji Reliabilitas

Uji reliabilitas hanya dapat dilakukan setelah suatu instrumen telah dipastikan validitasnya. Pengujian reliabilitas dalam penelitian ini untuk menunjukan tingkat reliabilitas konsistensi internal teknik yang digunakan adalah dengan mengukur koefisien Cronbach’s Alpha dengan bantuan program SPSS 17. Nilai alpha bervariasi dari 0 – 1, suatu pertanyaan dapat dikategorikan reliabel jika nilai alpha lebih besar dari 0,70 dalam (Ghozali, 2011:48).

Hasil Uji Asumsi Klasik Hasil Uji Normalitas Data

Berdasarkan hasil uji normalitas menggunakan Kolmorogov-Smirnov Test diperoleh hasil bahwa semua variable berdistribusi normal. Pada variable keadilan, system perpajakan, diskriminasi dan etika atas penggelapan pajak dengan nilai signifikansi lebih besar dari 0,05 sehingga semua variable berdistribusi normal.

12

Hasil Uji Multikolinieritas

Pengujian multikolonieritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya problem multikol, maka dapat dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen. Jika nilai VIF di bawah 10, maka tidak terdapat masalah multikolinearitas. Berdasarkan hasil pengujian terlihat bahwa tidak terjadi multikolinearitas antar variable.

Hasil Uji Hipotesis Hasil Uji t (Parsial)

Uji statistik t berguna untuk menguji pengaruh dari masing-masing variabel independen secara parsial terhadap variabel dependen. Untuk mengetahui ada tidaknya pengaruh masing - masing variable independen secara parsial terhadap variabel dependen dapat dilihat pada tingkat signifikansi 0,05. Hasil uji statistik t dapat dilihat pada tabel 4.12, jika nilai probability t < 0,05 maka Ha diterima, sedangkan jika nilai probability t > 0,05 maka Ha ditolak. (Ghozali, 2011: 101).

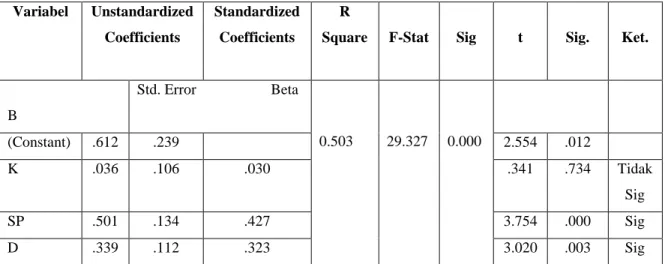

Tabel 4.2 Hasil Uji Hipotesis

Variabel Unstandardized

Coefficients

Standardized Coefficients

R

Square F-Stat Sig t Sig. Ket.

B Std. Error Beta 0.503 29.327 0.000 (Constant) .612 .239 2.554 .012 K .036 .106 .030 .341 .734 Tidak Sig SP .501 .134 .427 3.754 .000 Sig D .339 .112 .323 3.020 .003 Sig

13

Berdasarkan hasil pengujian dari tabel 4.2 dapat disimpulkan sebagai berikut:

Hasil Uji Hipotesis 1: Keadilan berpengaruh negative terhadap persepsi mengenai etika atas penggelapan pajak

Hasil uji hipotesis 1 yang ditunjukkan pada tabel 4.12, menunjukkan bahwa variabel keadilan mempunyai tingkat signifikasi sebesar 0,734 dan nilai t sebesar 0.341. Ini berarti H1 ditolak. Hal ini menunjukkan bahwa semakin tinggi keadilan dalam suatu Negara tidak mempengaruhi persepsi mahasiswa dalam memandang penggelapan pajak. Hasil penelitian ini konsisten dengan penelitian yang dilakukan Suminarsih dan Supriyadi (2011) menunjukkan bahwa keadilan tidak berpengaruh negative dengan persepsi mengenai etika atas penggelapan pajak.

Hipotesis 2: Sistem Perpajakan Berpengaruh Negatif Terhadap Persepsi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis 2 menunjukkan nilai signifikansi 0,000 dan nilai t sebesar 3, 753 artinya sistem perpajakan berpengaruh negative terhadap persepsi mengenai etika atas penggelapan pajak. Sehingga disimpulkan bahwa hipotesis kedua diterima. Hasil penelitian sejalan dengan penelitian sebelumnya dimana sistem perpajakan yang baik akan memberi kemudahan kepada masyarakat dalam memenuhi kewajiban perpajakan, terlebih lagi jika didukung oleh sumber daya manusia atau aparat pajak yang baik. Kondisi ini akan memberi kepercayaan yang tinggi terhadap masyarakat dan mahasiswa sebagai subjek pajak. Salah satu informasi yang terus dilakukan untuk memberikan kemudahan pelayanan pajak adalah sistem pajak online (Sukarelawati, 2015).

Hipotesis 3: Diskriminasi Berpengaruh Positif Terhadap Persepsi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion).

Hasil pengujian hipotesis menunjukkan nilai signifikansi 0,003 dan nilai t sebesar 3, 020 artinya deskriminasi berpengaruh positif terhadap persepsi mengenai etika atas penggelapan pajak. Sehingga disimpulkan bahwa hipotesis kedua diterima. Hasil konsisten dengan penelitian sebelumnya yaitu diskriminasi berpengaruh positif dan signifikan terhadap persepsi mengenai etika atas penggelapan pajak. Semakin banyak bentuk diskriminasi dalam suatu Negara, maka masyarakatnya memiliki persepsi bahwa penggelapan pajak etis dilakukan. Penelitian terdahulu mengenai hal ini dilakukan oleh Nickerson et al (2009), McGee et al., (2007), Suminarsasi dan Supriyadi (2011).

14

Hipotesis 4: Terdapat Perbedaan Persepsi Antara Mahasiswa Akuntansi Program S1 Berbasis Agama dan Tidak Berbasis Agama

Pengujian hipotesis 4 menggunakan uji paramatriks, yaitu Independent Sampel T-test dengan menggunakan SPSS. Berdasarkan hasil akumulasi rata-rata (mean) menunjukkan bahwa mahasiswa basis agama (mean 2.0698) lebih menganggap jika penggelapan pajak itu tidak etis dibandingkan dengan mahasiswa bukan basis agama (mean 3.2954), meskipun perbedaannya tidak signifikan.

Tabel 4.4

Independent Samples Test

Levene's Test for

EoV t-test for Equality of Means

F Sig. t df Sig. (2-tailed)

Mean Differen ce Std. Error Differenc e 95% Confidence IoD Lo wer Upper PP Equal variances assumed 2.686 .105 -8.436 89 .000 -1.22557 .14528 -1.51424 -.93690 EV not assumed -8.288 78.105 .000 -1.22557 .14787 -1.51994 -.93119

Berdasarkan table di atas terlihat bahwa t hitung untuk persepsi mengenai penggelapan pajak (tax evasion) dengan Equal Variance Assumed -8.436 dan signifikansi 0.000. Karena signifikansi lebih kecil dari 0.05 (0.000 > 0.05) maka Ha1 diterima atau terdapat perbedaan antara persepsi mahasiswa akuntansi berbasis agama dan mahasiswa akuntansi yang bukan berbasis agama.

Penelitian Nur Ika Alfi dan Ardi Hamzah (2009) menyatakan menurut Islam penggelapan pajak itu tidak beretika dari segi peraturan yang sudah di buat oleh pemerintah, karena peraturan yang dibuat pemerintah tentang pajak sekarang sudah mendekati sempurna. Selain itu menurut Islam dan Kristen penggelapan pajak itu beretika di lihat dari kondisi sekarang, yaitu

15

pembangunan masih banyak yang belum terealisasi padahal wajib pajak sudah membayar pajaknya, sehingga wajib pajak menganggap pembayaran pajak adalah sebuah pencurian. Berdasarkan hal tersebut ditarik kesimpulan bahwa dari sisi agama penggelapan pajak bisa dinyatakan etis maupun tidak etis tergantung persepsi responden mengenai tax evasion jika hal ini diterapkan dalam kondisi dan waktu sekarang ini.

SIMPULAN DAN SARAN

Dari hasil pengujian yang dilakukan dapat diambil kesimpulan bahwa keadilan berpengaruh negatif terhadap persepsi mengenai etika atas penggelapan pajak, sistem perpajakan berpengaruh negatif terhadap persepsi mengenai etika atas penggelapan pajak, diskriminasi berpengaruh positif terhadap persepsi mengenai etika atas penggelapan pajak dan terdapat perbedaan antara persepsi mahasiswa akuntansi berbasis agama dan mahasiswa akuntansi yang bukan berbasis agama yang terlihat dari nilai Equal Variance Assumed -8.436 dan signifikansi 0.000.

Berdasarkan hasil analisis dan pembahasan hasil penelitian maka penulis memberikan beberapa saran untuk pengembangan penelitian selanjutnya yaitu dengan menambah instrument lain yang mempengaruhi penggelapan pajak, mengembangkan responden seperti masyarakat atau karyawan KPP dan jika responden mahasiswa tetapi yang sudah mempunyai NPWP.

DAFTAR PUSTAKA

Ayu, Dyah dan Rini Hastuti, 2009. “Persepsi WP: Dampak Pertentangan Diametral Pada Tax

Evasion WP Dalam Aspek Kemungkinan Terdeteksinya Kecurangan, Keadilan, Ketepatan Pengalokasian, Teknologi Sistem Perpajakan, dan kecenderungan personal (studi WP orang pribadi”), Kajian Akuntansi.

Danandjaja, James, 2003. “Diskriminasi Terhadap Minoritas Masih Merupakan Masalah Aktual

di Indonesia Sehingga Perlu Ditanggulangi segera”.

Ghozali, Imam, “Aplikasi Analisis Multivariate dengan Program SPSS”, Badan Penerbit Universitas Diponegoro, Semarang, 2011.

Mardiasmo. 2009. “Perpajakan Edisi Revisi 2009”, Yogyakarta, Penerbit Andi.

McGee, Robert W. 2006.”Three Views on the Ethics of Tax Evasion”, Journal of Business

16

McGee, R.W., Simon dan Annie. 2008. “A Comparative Study on Perceived Ethics of Tax

Evasion: Hong Kong Vs The United States”, Journal of Business Ethics, 2008,

pp.147-158.

Mughal, Muhammad Muazzam & Muhammad Akram, “Reason of Tax Avoidance and Tax

evasion: Reflection from Pakistan”, Journal of Economic and Behavioral Studies,

Volumen 4, 2012.

Nickerson, Inge. 2009, “Pleshko and McGee. Presenting the Dimensionality of An Ethics Scale

Pertaining to Tax Evasion”. Journal of Legal, Ethical and Regulatory Issues, Volume 12,

Number 1.

Nurika Alfi dan Ardi Hamzah, 2009, “Etika Penggelapan Pajak Perspektif Agama, Skripsi. Resmi, Siti. 2009. “Perpajakan Teori dan Kasus”, Jakarta, Salemba Empat.

Sekaran, Uma.1992.Research Methods for Business. John Willey & Sons: New York. Siahaan, Marihot P. 2010. “Hukum Pajak Elementer”. Yogyakarta, Penerbit Graha Ilmu. Siahaan, Marihot P. 2010. “Hukum Pajak Material”. Yogyakarta, Penerbit Graha Ilmu.

Soemitro, Rochmat. 1992. “Dasar-Dasar Hukum Pajak dan Pajak Pendapatan 1994”. Bandung, Eresco.

Suminarsasi, Wahyu dan Supriyadi. 2011. “Pengaruh Keadilan. Sistem Perpajakan dan

Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Penggelapan Pajak.”

Yogyakarta, Penerbit Andi

Tjahyono, Achmad dan M, Fakhri Husein. 2005. “Perpajakan”, Edisi 3, UPP AMP YKPN. Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.