III. METODOLOGI

3.1. Kerangka Pemikiran

Pembangunan Kabupaten Lampung Barat sebagai bagian integral dari

pembangunan nasional dilaksanakan berdasarkan prinsip otonomi daerah dan

pengaturan sumberdaya nasional. Hal ini berarti memberikan kesempatan bagi

peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan

masyarakat menuju masyarakat madani yang bebas korupsi, kolusi, dan

nepotisme. Penyelenggaraan pemerintahan daerah sebagai subsistem

pemerintahan negara dimaksudkan untuk meningkatkan daya guna dan hasil guna

penyelenggaran pemerintahan dan pelayanan masyarakat. Sebagai daerah otonom,

daerah mempunyai kewenangan dan tanggung jawab menyelenggarakan

kepentingan masyarakat berdasarkan prinsip-prinsip keterbukaan, partisipasi

masyarakat, dan pertanggungjawaban kepada masyarakat.

Untuk mendukung penyelenggaraan otonomi daerah diperlukan

kewenangan yang luas, nyata, dan bertanggungjawab di daerah secara

proporsional yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan

sumberdaya nasional yang berkeadilan, serta perimbangan keuangan Pemerintah

Pusat dan Daerah. Sumber pembiayaan Pemerintah Pusat dan Daerah

dilaksanakan atas dasar desentralisasi, dekonsentrasi, dan tugas pembantuan.

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari pendapatan

asli daerah, dana perimbangan, pinjaman daerah, dan lain-lain penerimaan yang

sah. Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang

digali dari dalam wilayah yang bersangkutan dan terdiri dari hasil pajak daerah,

hasil restribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain pendapatan asli daerah yang sah.

Ciri utama suatu daerah mampu melaksanakan otonomi adalah (1) kemampuan dan kewenangan daerah untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan; (2) meminimalkan ketergantungan kepada bantuan pusat sehingga menjadikan PAD menjadi

sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. Menurut Kaho (1997) salah satu kriteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self-supporting dalam bidang keuangan. Hal ini menunjukkan bahwa keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Melalui otonomi daerah diharapkan daerah akan lebih mandiri dalam menentukan seluruh kegiatannya dan diharapkan pemerintah pusat tidak terlalu aktif.

Kedua ciri tersebut akan mempengaruhi pola hubungan antara pemerintah

pusat dan daerah. Secara konseptual, pola hubungan keuangan antara pemerintah

pusat dan daerah harus sesuai dengan kemampuan daerah dalam membiayai

pelaksanaan pemerintahan. Oleh karena itu untuk melihat kemampuan daerah

dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja

keuangan daerah. Kinerja keuangan daerah adalah merupakan derajat kemandirian

keuangan daerah yaitu seberapa jauh penerimaan, bagi hasil pajak dan

sumberdaya alam yang berasal dari daerah dalam memenuhi kebutuhan daerah

melalui berbagai program dan kegiatan yang dilakukan oleh perangkat daerah.

Secara umum semakin tinggi derajat kemandirian suatu daerah

menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya

sendiri tanpa bantuan dari pemerintah pusat. Apabila dipadukan dengan derajat

desentralisasi fiskal yang digunakan untuk melihat kontribusi pendapatan asli

daerah terhadap pendapatan daerah secara keseluruhan, maka akan terlihat kinerja

keuangan daerah secara utuh. Sehingga kinerja keuangan daerah yang positif

dapat dicirikan oleh semakin tingginya kontribusi pendapatan asli daerah dan

kemampuan daerah untuk membiayai kebutuhannya sendiri. Dalam hal ini,

kinerja keuangan positif dapat diartikan sebagai kemandirian keuangan daerah

dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah

pada daerah tersebut. Kinerja keuangan yang positif menjadi suatu hal yang

diharapkan karena dengan begitu pemerintah daerah dapat melakukan belanja

yang disesuaikan dengan tujuan pembiayaan dan prioritas otonomi daerah, hingga

pada akhirnya dapat mendorong meningkatnya PDRB. Keterkaitan antara PAD

dan PDRB adalah dengan semakin meningkatnya PDRB maka akan dapat

mendorong meningkatkan PAD tahun-tahun selanjutnya.

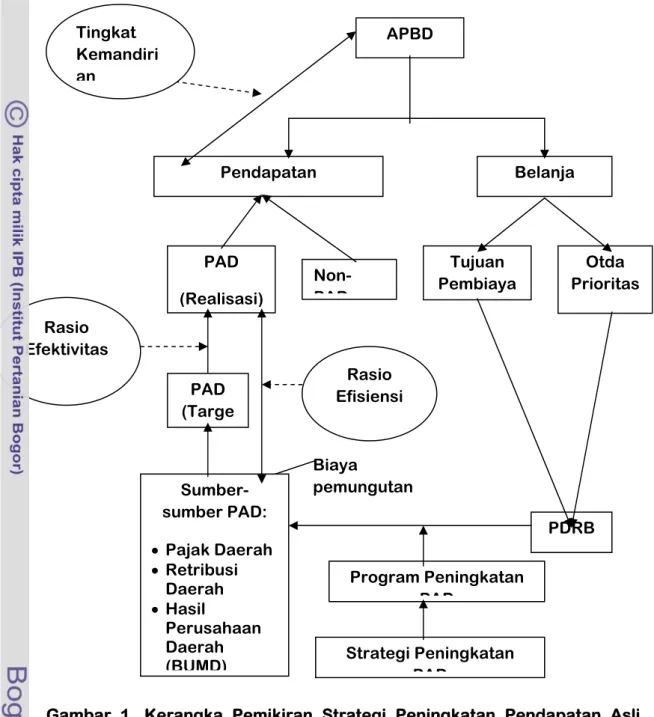

Pemerintah daerah sebagai pihak yang diberikan tugas menjalankan pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan laporan pertanggungjawaban keuangan daerah sebagai dasar penilaian kinerja keuangannya. Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melakukan analisis rasio. Selain tingkat kemandirian, maka rasio yang digunakan dalam kajian ini adalah rasio efektivitas dan rasio efisiensi. Rasio efektivitas keuangan daerah otonom menunjukkan kemampuan pemerintahan daerah dalam merealisasikan pendapatan asli daerah (PAD) yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi daerah Sedangkan rasio efesiensi merupakan rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Ketiga rasio tersebut dinilai penting untuk menilai kinerja pemerintah daerah yang terkait dengan data keuangan yang berasal dari APBD.

Setelah mengetahui kinerja keuangan pemerintah daerah maka hal yang perlu dilakukan selanjutnya adalah dengan perancangan strategi. Perancangan strategi tersebut dianalisis menggunakan matode Analytical Hierarchy Process (AHP). Dari hasil AHP dapat diperoleh suatu strategi yang dianggap dapat paling diprioritaskan oleh pemerintah daerah uintuk meingkatkan PAD. Namun hasil dari metode AHP bukan sebuah hal yang mutlak, peneliti tetap dapat menentukan strategi yang paling tepat untuk meningkatkan PAD Kabupaten Lampung Barat dengan mengidentifikasi data sekunder tentang sumber-sumber PAD maupun PDRB kabupaten ini dari tahun ke tahun. Dengan beragam metode tersebut diharapkan strategi tersebut dapat meningkatkan PAD Kabupaten Lampung Barat secara efektif. Kerangka pemikiran yang telah diuraikan di atas dapat ditunjukkan pada Gambar 1.

Gambar 1. Kerangka Pemikiran Strategi Peningkatan Pendapatan Asli Daerah Kabupaten Lampung Barat

Keterangan:

: Berkontribusi pada

: Rasio keuangan

: Hal yang diperbandingkan Sumber-sumber PAD: • Pajak Daerah • Retribusi Daerah • Hasil Perusahaan Daerah (BUMD) Pendapatan APBD Belanja Non-PAD PAD (Realisasi) PDRB Strategi Peningkatan PAD Program Peningkatan PAD Tujuan Pembiaya Otda Prioritas Tingkat Kemandiri PAD (Targe Tingkat Kemandiri an Rasio Efektivitas Rasio Efisiensi Biaya pemungutan

3.2. Metode Penelitian

3.2.1. Metode Penetapan Responden

Metode penetapan responden yang digunakan dalam kajian ini untuk

analisis AHP dilakukan secara sengaja terhadap stakeholder-stakeholder yang

dapat mewakili dan mengerti tentang strategi peningkatan PAD. Dari beberapa

pihak yang terkait dengan pihak-pihak yang berkepentingan dengan rasio keungan

pada APBD peneliti mengambil 4 stakeholder yang kemudian dijadikan

responden pada kajian ini. Keempat responden dalam kajian ini adalah Kepala

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (PPKAD), Kepala

Badan Perencanaan Pembangunan Daerah (Bappeda), Sekretaris Daerah, serta

Wakil Ketua DPRD. Aspek yang dikaji meliputi Anggaran Pendapatan dan

Belanja Daerah (APBD) yang difokuskan pada Anggaran Pendapatan.

3.2.2. Lokasi dan Waktu Kajian

Lokasi pelaksanaan kajian ini di Kabupaten Lampung Barat, Propinsi

Lampung. Pengambilan data dilaksanakan selama dua bulan mulai dari bulan

Oktober hingga November 2008. Pemilihan lokasi kajian ditempat ini didasarkan

pada pertama posisi strategis Kabupaten Lampung Barat yang dianggap

memenuhi semua kriteria permasalahan penelitian yang sedang dicari jawabannya

melalui pendekatan riset lapangan. Kedua rata-rata Pendapatan Asli Daerah

Kabupaten Lampung Barat terhadap APBD relatif kecil yaitu sebesar 2,41 persen.

3.2.3. Metode Pengambilan Data

Metode pengambilan data digunakan teknik wawancara yang dibagi menjadi dua (2), yaitu langsung dan tidak langsung. Wawancara secara langsung dilakukan terhadap Sekretaris Daerah dan Wakil Ketua DPRD. Sedangkan wawancara tidak secara langsung melalui telepon yaitu pada Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (PKAD) serta Kepala Badan Perencanaan Daerah (Bappeda). Analisis data sekunder yang digunakan antara lain data PDRB, jumlah penduduk, dan APBD Kabupaten Lampung Barat yang diterbitkan oleh

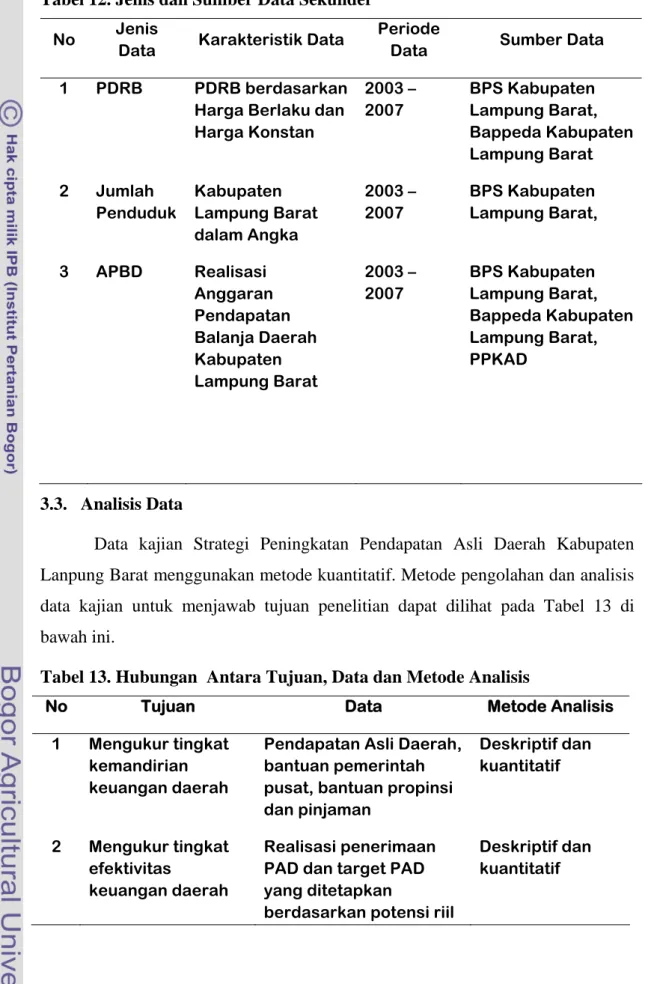

BPS Kabupaten Lampung Barat. Jenis data sekunder yang dibutuhkan dalam kajian ini, sebagaimana disajikan dalam Tabel 12.

Tabel 12. Jenis dan Sumber Data Sekunder

No JenisData Karakteristik Data

Periode

Data Sumber Data

1 PDRB PDRB berdasarkan

Harga Berlaku dan Harga Konstan 2003 – 2007 BPS Kabupaten Lampung Barat, Bappeda Kabupaten Lampung Barat 2 Jumlah Penduduk Kabupaten Lampung Barat dalam Angka 2003 – 2007 BPS Kabupaten Lampung Barat, 3 APBD Realisasi Anggaran Pendapatan Balanja Daerah Kabupaten Lampung Barat 2003 – 2007 BPS Kabupaten Lampung Barat, Bappeda Kabupaten Lampung Barat, PPKAD

3.3. Analisis Data

Data kajian Strategi Peningkatan Pendapatan Asli Daerah Kabupaten

Lanpung Barat menggunakan metode kuantitatif. Metode pengolahan dan analisis

data kajian untuk menjawab tujuan penelitian dapat dilihat pada Tabel 13 di

bawah ini.

Tabel 13. Hubungan Antara Tujuan, Data dan Metode Analisis

No Tujuan Data Metode Analisis

1 Mengukur tingkat kemandirian

keuangan daerah

Pendapatan Asli Daerah, bantuan pemerintah pusat, bantuan propinsi dan pinjaman Deskriptif dan kuantitatif 2 Mengukur tingkat efektivitas keuangan daerah Realisasi penerimaan PAD dan target PAD yang ditetapkan

berdasarkan potensi riil

Deskriptif dan kuantitatif

daerah. 3 Mengukur tingkat

efisiensi keuangan daerah

Biaya yang dikeluarkan untuk memungut PAD, realisasi penerimaan PAD Deskriptif dan kuantitatif 4 5 Strategi meningkatan Pendapatan Asli Daerah (PAD) Mengidentifikasi potensi unggulan Hasil dari FGD

Literatur yang terkait (PAD, PDRB)

Analisis AHP

Deskriptif dan kuantitatif

3.3.1. Tingkat Kemandirian Keuangan Daerah

Tngkat kemandirian dapat dikukur dengan membandingkan besarnya realisasi PAD dengan total pendapatan daerah. Rumus untuk menghitung tingkat kemandirian ditunjukkan dengan rumus sebagai berikut: % 100 x

∑

∑

= PD PAD TK Keterangan : TK = Tingkat Kemandirian ΣPAD = Penerimaan Asli Daerah ΣPD = Total Penerimaan DaerahSemakin tinggi rasio ini berarti tingkat ketergantungan daerah terhadap bantuan pihak luar (terutama pemerintah pusat dan propinsi) semakin rendah, demikian pula sebaliknya. Tahap-tahap perhitungan Tingkat Kemadirian sebagai berikut:

1. Membuat tabel perkembangan APBD tahun Anggaran 2003 sampai dengan tahun Anggaran 2007

2. Mengidentifikasi PAD dan total Penerimaan untuk masing-masing tahun Anggaran

3. Membandingkan antara PAD dengan Total Penerimaan (APBD)

4. Menarik kesimpulan dari hasil perbandingan tersebut

3.3.2. Tingkat Efektivitas

Efektivitas keuangan daerah otonom menunjukkan kemampuan pemerintahan daerah dalam merealisasikan pendapatan asli daerah (PAD) yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi daerah. Perhitungan efektivitas dapat ditunjukkan dengan rumus sebagai berikut:

%

100

.

x

TPPAD

PAD

Efe

T

=

∑

Keterangan :T.Efe = Tingkat Efektivitas

Σ PAD = Realisasi penerimaan PAD

TPPAD = Target penerimaan PAD berdasarkan potensi daerah

Semakin tinggi nilai efektivitas menggambarkan kemampuan daerah. Semakin baik. Tahap-tahap penghitungan rasio efektivitas adalah:

1. Membuat tabel target dan realisasi penerimaan PAD tahun anggaran 2002 sampai dengan tahun anggaran 2006.

2. Mengidentifikasi target penerimaan PAD dan realisasi penerimaan PAD untuk masing-masing tahun anggaran.

3. Membandingkan antara realisasi dan target yang ditetapkan untuk masing-masing tahun anggaran.

4. Untuk menentukan tingkat efektivitas penerimaan PAD digunakan kriteria sebagai berikut:

a. Apabila kontribusi keluaran yang dihasilkan (realisasi PAD) semakin besar terhadap nilai pencapaian sasaran tersebut (target PAD) maka dapat dikatakan pemungutan PAD semakin efektif

b. Apabila kontribusi keluaran yang dihasilkan (realisasi PAD) semakin kecil terhadap nilai pencapaian sasaran tersebut (target PAD) maka dapat dikatakan pemungutan PAD kurang efektif. Menurut Halim (2002) apabila rasio efektivitas mencapai 1 (100 persen) berarti daerah tersebut mampu menjalankan tugasnya dengan efektif.

3.3.3. Tingkat Efisiensi

Efesiensi merupakan rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Rumus yang dapat digunakan untuk mengukur tingkat efisiensi adalah sebagai berikut:

∑

∑

= PAD BPPAD Efi T. Keterangan :T. Efi = Tingkat efisiensi ΣBPPAD = Biaya pungut PAD

ΣPAD = Realisasi Penerimaan PAD

Semakin kecil rasio efisien berarti kinerja pemerintah semakin baik.Tahap-tahap penghitungan Rasio Efisiensi adalah:

1. Membuat tabel biaya dan realisasi penerimaan pajak dan retribusi daerah tahun anggaran 2003 sampai dengan tahun anggaran 2007

2. Menghitung biaya yang dikeluarkan untuk pemungutan PAD dan realisasi penerimaan PAD yang ditetapkan untuk masing-masing tahun anggaran

3. Membandingkan antara biaya pemungutan PAD dan realisasi penerimaan PAD yang ditetapkan untuk masing-masing tahun anggaran.

4. Menentukan Tingkat Efisiensi dimana kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (100 persen).

3.3.4. Perancangan Progam dengan Metode AHP

Perancangan program dengan metode AHP dilakukan setelah melalui tiga (3) tahap Focus Group Discussion (FGD), wawancara, dan analisis data sekunder. Ketiga tahap FGD tersebut yaitu:

a. Focus Group Discussion Tahap 1

FGD tahap 1 responden yang terdiri dari unsur Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (PPKAD), Kepala Badan Perencanaan Pembangunan Daerah (Bappeda), Sekretaris Daerah, serta Wakil Ketua DPRD diminta untuk memberikan pandangannya tentang strategi dan kriteria yang dinilai akan dapat meningkatkan PAD Kabupaten Lampung Barat. Hasil yang diperoleh dari FGD tahap 1 adalah berupa 5 strategi dan 5 kriteria tersebut dan

kemudian menjadi dasar bagi peneliti untuk menyusun kuesioner. Kuesioner yang dibuat adalah untuk melihat bobot prioritas yang diberikan oleh setiap responden terhadap setiap strategi yang akan menjadi program berdasarkan kriteria-kriteria dengan metode Analytical Hierarchy Process (AHP) dan dapat dilihat pada Lampiran 1. Jawaban dari responden dihimpun untuk kemudian dimasukkan sebagai strategi untuk menentukan prioritas program peningkatan PAD yang akan disusun dalam kajian.

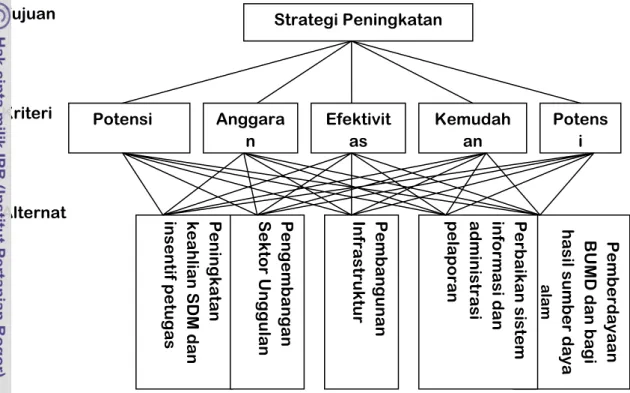

Lima strategi yang dinilai penting oleh responden dari hasil FGD tahap 1 yaitu: 1) Peningkatan keahlian SDM dan insentif petugas, 2) Pengembangan sektor unggulan, 3) Pembangunan infrastruktur, 4) Perbaikan sistem informasi dan administrasi pelaporan, dan 5) Pemberdayaan BUMD dan bagi hasil sumberdaya alam. Alasan dari pemilihan 5 strategi yang dinilai dapat meningkatkan PAD Kabupaten Lampung Barat yaitu:

1) Peningkatan keahlian SDM dan insentif petugas

Strategi ini sangat penting untuk dilakukan karena SDM dari petugas merupakan penetu efektif atau tidaknya suatu program. Meski programnya bagus namun jika SDM petugas pelaksananya tidak memadai maka program tersebut dapat menjadi tidak efektif dalam mencapai tujuannya. Peningkatan keahlian SDM terkait dengan penambahan keahlian agar mereka memiliki kompetensi yang memadai sehingga dapat menghasilkan admisnistrasi pelaporan yang lebih baik. Penyempurnaan sistem insentif untuk mendorong kinerja petugas pungut.

2) Pengembangan sektor unggulan

Kabupaten Lampung Barat memiliki kondisi alam yang subur sehingga memungkan banyak potensi yang dapat dikembangkan menjadi sektor unggulan. Strategi ini dilakukan untuk menggali sumber-sumber daya lokal yang belum tergali agar dapat dikembangkan secara ekstensifikasi maupun intenfikasi sehingga penerimaan daerah dapat ditingkatkan. Penggalian sumberdaya lokal dapat diperoleh dari telaahan data kontribusi setiap sektor

3) Pembangunan infrastruktur

Strategi ini dimaksudkan untuk merangsang tumbuhnya sektor-sektor basis maupun non-basis perekonomian. Pembangunan infrastruktur biasanya memang membutuhkan banyak dana anggaran namun bisa menjadi strategi yang tepat jika memang dibutuhkan masyarakat dalam mengembangkan perekonomiannya sehingga dapat memacu peningkatan PAD Kabupaten Lampung Barat.

4) Perbaikan sistem informasi dan administrasi pelaporan

Strategi ini melibatkan berbagai pihak baik perangkat tekonologi, sistem administrasi dan petugas. Sistem informasi dan administrasi pelaporan penting untuk mendukung transparansi penerimaan PAD agar sesuai dengan kondisi di lapangan. Dengan sistem informasi yang baik dan tertib administrasi pelaporan pengawasan pada penerimaan daerah dapat terkendali dan menghindari adanya kebocoran-kebocoran.

5) Pemberdayaan BUMD dan bagi hasil sumberdaya alam

Sejalan dengan strategi pemerintah pusat yang memprioritaskan agar Badan Usaha Milik Negara (BUMN) seperti Pertamina dan Telkom untuk lebih banyak memberikan keuntungan, maka begitu juga dengan pemerintah daerah. Pemerintah daerah pun dapat melakukan orientasi pada strategi untuk lebih memberdayakan Badan Usaha Milik Daerah (BUMD) sehingga dapat meningkatkan penerimaan daerah dari laba perusahaan daerah dan lain-lain pendapatan yang sah. Pemerintah dapat menyertakan modalnya di BUMD yang berpotensi, seperti Bank Pembangunan Daerah maupun kelembagaan daerah lainnya. Sejalan dengan pemberdayaan BUMD maka pemerintah pun dapat memperoleh lebih banyak lagi pendapatan dari bagi hasil pengambilan dan pengolahan sumberdaya alam. Jadi strategi pemberdayaan BUMD dan bagi hasil sumberdaya alam dapat menjadi strategi yang perlu

dipertimbangkan dalam upaya meningkatkan PAD Kabupaten Lampung Barat.

Ke lima (5) strategi tersebut akan diniliai bobot prioritasnya berdasarkan oleh responden berdasarkan kriteria. Lima kriteria yang dinilai penting oleh responden dari hasil FGD untuk meningkatkan PAD Kabupaten Lampung Barat yaitu: 1) efektivitas, 2) potensi Sumber Daya Manusia (SDM), 3) anggaran biaya, 4) potensi pengembangan, dan 5) kemudahan. Kriteria yang dipilih ini memberikan penekanan pada suatu hal yang berbeda dengan kriteria lainnya. Jika suatu kriteria tertentu diprioritaskan, maka kriteria yang lain menjadi kurang diprioritaskan atau bobot prioritasnya berada setelah kriteria yang bobotnya berada di atasnya. Jadi hal ini akan memungkinkan bahwa suatu strategi berdasarkan suatu kriteria tertentu akan dinilai perlu diprioritaskan, namun berdasarkan kriteria lain strategi tersebut kurang perlu diprioritaskan. Penjelasan dari tiap-tiap kriteria tersebut yaitu:

1) Kriteria efektivitas

Kriteria ini diperlukan untuk menilai setiap strategi dalam perancangan program untuk meningkatkan PAD. Hal ini sejalan dengan dibutuhkannya rasio efektivitas dalam menilai kinerja keuangan pemerintah. Sehingga kriteria ini menekankan pada seberapa efektifnya strategi tersebut dalam mencapai target yang sudah ditetapkan. Semakin efektif suatu strategi maka strategi tersebut semakin diprioritaskan.

2) Kriteria potensi Sumber Daya Manusia (SDM)

Kriteria ini diperlukan dalam menilai setiap strategi karena sumberdaya manusia (SDM) yang ada pada petugas pungut merupakan modal bagi efektif atau tidaknya pelaksanaan suatu program. Kriteria ini menekankan pada kualitas maupun kuantitas SDM. Kualitas berkaitan dengan kemampuan baik dari latar belakang pendidikan dan keahlian, sedangkan kuantitas berkaitan dengan ketersediaan SDM dilihat dari segi jumlah untuk melaksanakan strategi tersebut. Semakin tersedianya dan berpotensi SDM berarti strategi semakin diprioritaskan untuk dilaksanakan.

3) Kriteria anggaran biaya

Kriteria anggaran biaya menekankan pada ketersediaan dana anggaran dan besar kecilnya pembiayaan yang diperlukan untuk pelaksanaan strategi peningkatan PAD. Hal ini sejalan dengan rasio efisiensi dalam penilaian kinerja keuangan pemerintah, khususnya terkait dengan pengeluaran. Jika pelaksanaan suatu strategi memerlukan dana anggaran yang tidak terlalu besar namun dapat memberikan hasil yang besar, maka strategi akan semakin diprioritaskan

4) Kriteria potensi pengembangan

Peneliti merasa ada begitu banyak strategi yang dapat dipilih untuk dapat meningkatkan PAD Kabupaten Lampung Barat. Namun yang ditekankan dari kriteria ini adalah ada atau tidaknya kemungkinan potensi yang dapat dikembangkan dan dilaksanakan. Semakin besar peluang dan potensinya strategi tersebut semakin diprioritaskan pelaksanaannya.

5) Kriteria kemudahan

Strategi yang hendak dipilih memiliki bobot mudah atau tidaknya untuk dilaksanakan. Suatu strategi mungkin akan dipilih karena hasilnya efektif untuk meningkatkan PAD, namun jika tidak mudah untuk dilaksanakan, maka nilai dari kriteria kemudahan untuk strategi tersebut menjadi rendah. Jadi jika suatu strategi semakin mudah untuk dilaksanakan baik secara sistem maupun administrasi berarti strategi semakin diprioritaskan.

Setelah ditetapkannya strategi dan kriteria untuk mencapai tujuan, maka hirarki yang tepat untuk menggambarkannya disajikan pada Gambar 2 untuk kemudian dianalisis dengan menggunakan metode AHP.

Pada tahap selanjutnya peneliti kembali melakukan diskusi melalui telepon dengan responden ekspert memberitahukan strategi-strategi hasil analisis AHP yang kemungkinan akan menjadi rancangan program untuk meningkatkan PAD Kabupaten Lampung Barat. Responden pun dapat memberikan sikap setuju atau tidaknya tentang analisis hasil AHP tersebut.

b. Focus Group Discussion Tahap 2

Tahap 2 dari FGD ini merupakan media yang digunakan peneliti dan responden untuk bersama-sama merumuskan strategi dan program untuk meningkatkan PAD Kabupaten Lampung Barat.

Gambar 2. Hirarki Pemilihan Strategi Peningkatan PAD di Kabupaten Lampung Barat Strategi Peningkatan Potensi Anggara n Efektivit as Kemudah an Potens i Peningkatan keahlian S D M dan insentif pet u gas Pembangu nan Infrastrukt u r Tujuan Kriteri Alternat Pemberdayaan BUM D dan bagi

hasil sumber daya

alam Perbaikan sistem informasi dan administrasi pelaporan Pengembangan Sektor Unggulan