Penelitian / Research.

PENERAPAN METODE ABC

DALAM PENGENDALIAN PERSEDIAAN

PADA DIVISI GMS DI GIANT BOTANI SQUARE BOGOR

(Studi Kasus Di departement Electronik)

ASNA MANULANG 1, MUHAMAD ROMI RAMDAN 2

Program Studi Diploma III Akuntansi, STIE Binaniaga, Bogor, Indonesia Diterima: 26 Agustus 2016; Disetujui: 19 November 2016; Dipublikasikan: 31 Desember 201.

Keperluan mengutip tulisan ilmiah ini: Asna Manullang dan Muhamad Romi Ramdan. Penerapan Metode

ABC dalam Pengendalian Persediaan pada Divisi GMS di Giant Botani Square Bogor. (Studi Kasus di Departement Elektronik), Jurnal Ilmiah BINANIAGA, Vol. 12, No. 02, Desember 2016, Halaman: 61 - 72.

Abstraksi. Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

untuk mengetahui pengelolaan dan pengendalian persediaan barang pada Divisi GMS Giant Botani Square Bogor, untuk mengetahui cara mengimplementasikan persediaan barang dengan metode ABC Divisi GMS. Pada Divisi GMS produk yang masuk kedalam Kategori A sebanyak 232 item dari total 890 item yang tersedia, mempunyai kontribusi sales ke departemen sebesar 42.54 % dan 20.32 % kontribusi sales ke divisi GMS. Untuk kategori B, contoh barang (POLYTRON LED 20INCH PLD20D900) memiliki volume tahunan hanya 7 unit untuk satu tahun, memiliki harga per unit cukup tinggi yaitu sebesar Rp.1.326.520, (POLYTRON WASHING MACHINE PWM 7556) memiliki volume penjualan 21 unit harga Rp.1.275.800, (SONY HOME THEATER DAV-TZ140) memiliki volume penjualan 13 unit harga Rp.1.259. 091, Pada produk yang masuk kategori B. jumlah pemesanan yang dilakukan sekitar 1 kali dalam satu minggu, hal ini dilakukan untuk memastikan ketersediaan barang yang cukup ditoko, reorder barang sangat diperlukan dikarenakan pada saat stock barang ditoko sudah kurang maka perlu dilakukakn pemesanan kembali, perhitungan waktu kedatangan perlu dilakukan pada saat melakukan pemesanan sampai dengan penerimaan barang, hal ini bertujuan agar waktu yang diperlukan tidak terlalu lama yang berakibat kekosongan barang di toko.

Kata Kunci : Pengendalian Persediaan, Metode ABC.

PENDAHULUAN A. Latar Belakang Masalah

Pertumbuhan penduduk dari tahun ke tahun bertambah dan kemajuan ekonomi dewasa ini memicu semakin banyaknya perusahaan-perusahaan baik perusahaan dibidang retail, ataupun perusahaan non retail. Hal tersebut menyebabkan meningkatnya persaingan diantara perusahaan-perusahaan tersebut untuk memperebutkan konsumen sehingga mengakibatkan meningkatnya pula tuntutan konsumen terhadap kualitas dan

kuantitas dari suatu produk. Pemenuhan kebutuhan konsumen ditunjang oleh faktor ketersediaan produk digudang dan diarea toko. Sedangkan ketersediaan produk dipengaruhi oleh ketepatan pemesanan barang kembali dan sistem pengendalian barang. Sehingga dalam hal ini persediaan memiliki peranan penting untuk memberikan pelayanan yang terbaik kepada pelanggan/konsumen.

Permasalahan persediaan kerap kali dihadapi oleh para pengambil keputusan khususnya dalam bidang persediaan, baik dalam produksi barang maupun

jasa. Pada dasarnya perusahaan yang melakukan proses produksi haruslah melakukan pengendalian persediaan untuk menciptakan suatu ketepatan dalam merencanakan besarnya produksi yang akan dilempar ke pasaran nantinya. Jika jumlah barang yang diproduksi terlalu sedikit dibandingkan jumlah permintaan dari konsumen, maka akan mengakibatkan hilangnya kepercayaan dari konsumen terhadap perusahaan sehingga dampaknya bagi perusahaan yaitu kehilangan kesempatan memperoleh laba dan kemungkinan akan mengeluarkan biaya yang jauh lebih besar untuk memenuhi jumlah permintaan tersebut. Namun sebaliknya, jika jumlah permitaan dari konsumen lebih kecil dari jumlah barang yang diproduksi, justru perusahaan tersebut akan mengalami kerugiaan yang disebabkan dari pertambahan biaya penyimpanan.

Pengendalian persediaan merupakan fungsi manajerial yang sangat penting, karena persediaan barang dagang diperusahaan merupakan komponen investasi terbesar dalam pos aktiva lancar. Bila perusahaan menanamkan terlalu banyak dananya dalam persediaan, menyebabkan biaya penyimpanan yang berlebihan, dan mungkin mempunyai “opportunity cost” (dana dapat ditanamkan dalam investasi yang mengguntungkan). Demikian pula, bila perusahaan tidak mempunyai persediaan yang mencukupi, dapat mengakibatkan kekurangan produk.

Istilah persediaan (inventory) adalah suatu istilah umum yang menunjukan segala sesuatu atau sumber daya persediaan, juga merupakan sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Permintaan akan sumber daya. Meliputi persedian bahan mentah, barang dalam proses,barang jadi atau produk akhir, bahan-bahan pembantu atau pelengkap, dan komponen-komponen lain yang

menjadi bagian keluaran produk perusahaan. Jenis persediaan ini sering disebut dengan istilah persediaan keluaran produk (produk output), dimana hampir semua orang mengidentifikasikan secara cepat sebagai persediaan. Banyak organisasi juga menyimpan jenis-jenis persediaan lain, seperti uang, ruangan phisik (bangunan pabrik), peralatan, dan tenaga kerja, untuk memenuhi permintaan akan produk dan jasa. Sumber daya ini sering dapat kendalikan lebih efektif melalui penggunaan berbagai sistem dan model manajemen persediaan.

Pengendalian persediaan sangatlah penting dalam sebuah perusahaan retail untuk mengembangkan usahanya karena akan berpengaruh pada efisiensi biaya, kelancaran produksi dan keuntungan usaha itu sendiri. Adanya persediaan diharapkan dapat memperlancar jalannya proses jual beli di perusahaan Giant Botani Square.

Giant Botani Square merupakan perusahaan yang bergerak dibidang retail/barang jadi seperti makanan, minuman, electronic, tekstile, dan kebutuhan pokok lainnya.

Dimana selama ini terkadang kenyataan dilapangan menunjukan perusahaan memiliki persediaan yang tidak sesuai melebihi kebutuhan dari ketetapan yang telah menjadi kebijakan perusahaan, akibatnya digudang terjadi penumpukan barang dan hal ini menyulitkan bagian gudang untuk melakukan penataan dalam penyimpanan, karena area gudang yang terbatas. Sedangkan untuk stock yang itemnya fast moving ketersediaan stocknya kurang dari kebutuhan penjualan dari item tersebut. Giant Botani Square terkadang mengalami kesulitan atau mempunyai beberapa hambatan dalam pengendalian barang, saat ini sistem yang digunakan untuk pengendalian barang menggunakan sistem Min-Max secara global terhadap semua jenis barang.

Dimana dalam metode ini kuantitas minimum dan maksimum untuk setiap barang sudah ditentukan. Tingkatan minimum merupakan marjin pengaman yang diperlukan untuk mencegah terjadinya kekurangan jumlah produk, dan tingkatan minimum ini sekaligus merupakan titik untuk melakukan pemesanan kembali, dimana kuantitas suatu barang yang dipesan adalah sebesar kebutuhan untuk menjadikan persediaan pada tingkat maksimum. Dalam pelaksanaanya pada metode Min-Max ini didasarkan pada observasi fisik atau melalui pencatatan dalam system akuntansi.

Dalam penempatan barang, penulis juga melihat masih kurang standar untuk item yang membutuhkan penyimpanan khusus seperti: barang-barang electronic, barang tekstile dimana penyimpanan stock barang tersebut disimpan di bawah wagon area display.

Mengacu kepada latar belakang tersebut, maka penulis berkeinginan untuk membahas dan membuat karya tulis dalam bentuk skripsi tentang masalah penerapan metode ABC dan pengendalian persediaan barang, apakah dengan menerapkan metode ABC ini pengendalian persediaan barang di Giant Botani Square akan optimal. Karena persediaan barang merupakan salah satu factor yang menentukan keberhasilan pelayanan kepada konsumen.

Selama ini Giant Botani Square Bogor belum menggunakan metode ABC untuk pengendalian persediaan barang, metode ABC adalah metode yang didasarkan pada sebuah konsep yang dikenal dengan nama hukum pareto dari nama seorang ekonom asal Italia, Vilfredo Pareto. Hukum pareto menyatakan bahwa sebuah group selalu memiliki persentase terkecil ( 20% ) yang bernilai atau memilik dampak terbesar ( 80% ), pada dasarnya metode ABC yaitu metode untuk menggolongkan barang berdasarkan peringkat nilai

dari nilai tertinggi sampai dengan nilai terendah, dan kemudian dibagi menjadi kelas- kelas besar terprioritas, biasanya kelas dinamai A, B, C, dan seterusnya secara berurutan sesuai dari nilai tertinggi ke nilai yang paling rendah. Berdasarkan uraian diatas maka penulis ingin mengetahui bagaimana kebijakan pengendalian persediaan perusahaan, tanpa menggunakan metode ABC dengan jika perusahaan menggunakan metode ABC.

Maka dengan ini saya sangat tertarik untuk mempelajari atau menganalisis tentang hal tersebut dan saya coba tuangkan dalam bentuk penelitian dengan judul: ”Penerapan Metode ABC dalam Pengendalian Persediaan pada Divisi GMS di Giant Botani Square Bogor” (Studi Kasus di Departement Elektronik).

B. Rumusan Masalah

Dari masalah tersebut, penulis mencoba merumusukan Rumusan Masalah dalam penelitiana ini yaitu:

1. Bagaimana pengelolaan pengendalian persediaan barang pada Divisi GMS Giant Botani Square Bogor?

2. Bagaimana penerapan metode ABC dalam pengendalian persediaan barang di Divisi GMS Giant Botani Square Bogor?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka dapat disimpulkan bahwa tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengelolaan dan pengendalian persediaan barang pada Divisi GMS Giant Botani Square Bogor.

2. Untuk mengetahui cara mengimplementasikan

persediaan barang dengan metode ABC Divisi GMS.

D. Manfaat Penelitian

1. Bagi perusahaan, dapat djadikan sebagai masukan dan pertimbangan dalam menggunakan sistem pengendalian,pengawasan barang.

2. Bagi penulis, mengetahui

pemahaman dalam

menganalisis tentang persediaan barang di Giant Botani Square divisi GMS.

TINJAUAN PUSTAKA A. Definisi Persediaan

Persediaan merupakan suatu kegiatan yang sangat penting di dalam suatu perusahaan, baik itu perusahaan yang bergerak di bidang retail maupun perusahaan industri dan jasa, perusahaan tersebut pasti memiliki manajemen persediaan, tanpa adanya persediaan maka para pemilik perusahaan akan menghadapi resiko-resiko yang cukup komplek mengenai kelangsungan hidup perusahaan. Begitu pentingnya persediaan sehingga banyak para ahli ekonomi mengemukakan definisi-definisi dari persediaan, diantaranya :

Menurut Sofjan Assauri ( 2004, 169 ) mengemukakan bahwa persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan yang dimaksud untuk dijual dalan satu periode usaha yang normal atau persediaan barang baku yang menunggu penggunanya dalam suatu proses produksi.

Menurut Freddy Rangkuty (2004,40) mendefinisikan persedia-an merupakpersedia-an suatu aktiva ypersedia-ang meliputi barang-barang milik perusahaan yang dimaksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam proses pengerjaan atau proses produksi ataupun persediaan bahan baku

yang menunggu penggunanya dalam suatu proses produksi.

Menurut Zulfikarijan (2005,7) mengemukakan bahwa

persediaan adalah stock bahan baku yang digunakan untuk menfasilitasi produksi atau untuk memuaskan permintaan konsumen

Pada dasarnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan yang harus diperhatikan secara terus menerus demi tercapainya tujuan perusahaan.

B. Fungsi Persediaan.

Menurut Fredy Rangkuti ( 2007,57 ) Persediaan memiliki beberapa fungsi penting yang menambah fleksibilitas dari operasi perusahaan, adapun fungsi- fungsi tersebut yaitu ;

1. Fungsi Decoupling, untuk membantu perusahaan agar bisa memenuhi permintaan langsung tanpa tergantung pada supplier.

2. Fungsi economic lot sizing, persediaan ini memerlukan penghematan- penghemetan ( potongan pembeliaan, biaya pengangkutan per unit lebih murah dan sebagainya ) karena perusahaan melakukan pembelian dalam kuantitas yang lebih besar, dibandingkan dengan biaya- biaya yang timbul karena besarnya persediaan ( biaya sewa gudang, investasi, resiko, dan lain-lain ).

3. Fungsi antisipasi, untuk mengantisipasi dan mengadakan permintaan musiman ( seasonal inventories ), menghadapi ketidakpastian jangka waktu pengiriman dan untuk menyediakan persediaan pengamanan ( safety stock ). C. Metode Pengendalian Persediaan.

Analisis ABC didasarkan pada sebuah konsep yang dikenal dengan nama hukum pareto ( ley de pareto ) dari nama seorang ekonom asal Italia, Vilfredo Pareto ( 1848-1923 ). Hukum Pareto menyatakan bahwa sebuah grup selalu memiliki

persentasi terkecil ( 20% ) yang bernilai atau memiliki dampak terbesar ( 80% ). Pada tahun 1940 , Ford Dickie dari General Elektrik mengembangkan konsep Pareto ini untuk menciptakan Konsep ABC dalam Klasifikasi barang persediaan.

Berdasarkan Hukum Pareto, analisa ABC dapat menggolongkan barang berdasarkan peringkat nilai dari nilai tertinggi hingga terendah, dan kemudian dibagi menjadi kelas- kelas besar terprioritas, biasanya kelas dinamai, A, B, C, dan seterusnya secara berurutan dari peringkat nilai tertinggi hingga terendah, oleh karena itu analisis ini dinamai ‘Analisa ABC “ umumnya kelas A memiliki jumlah jenis barang yang sedikit, namun memiliki nilai yang sangat tinggi.

Berikut ini adalah definisi- definisi Metode ABC menurut beberapa para ahli, diantaranya ;

Menurut Manahan

Tampubolon ( 2004,58 ) mendefinisiskan Metode ABC adalah metode Costing yang mendasarkan pada aktifitas yang didesain untuk memberikan informasi biaya kepada manajer untuk pembuatan keputusan stratejik dan keputusan lain yang mempengaruhi kapasitas dan biaya tetap.

Menurut Hani Handoko ( 2000,365 ) mendefinisikan metode ABC adalah metode membebankan biaya aktifitas- aktifitas berdasarkan besarnya pemakaian sumber daya dan membebankan biaya pada objek biaya, seperti produk atau pelanggan, berdasarkan besarnya pemakaian aktifitas, serta untuk mengukur biaya dan kinerja dari aktifitas yang terkait dengan proses dan objek biaya.

Menurut Hendri Tanjung ( 2006,45 ) mendefinisikan bahwa metode ABC adalah merupakan suatu sistem informasi yang menyediakan informasi lengkap tentang aktifitas untuk memungkinkan personil perusahaan melakukakan pengelolaan terhadap aktifitas. Adapun manfaat bila suatu

perusahaan menerapkan metode ABC Menurut Hendri Tanjung ( 2006,50 ) sebagai berikut :

1. Menyediakan informasi berlimpah tentang aktifitas yang digunkan oleh perusahaan untuk menghasilkan produk atau jasa bagi customer.

2. Menyediakan fasilitas untuk menyusun dengan cepat anggaran berbasis aktifitas. 3. Menyediakan informasi biaya

untuk memantau implementasi rencana pengurangan biaya. 4. Menyediakan secara akurat dan

multidimensi cost produk dan jasa yang dihasilkan oleh perusahaan.

Sedangkan untuk kelebihan dan kelemahan dalam menerapkan metode ABC dalam pengendalian persediaan barang menurut Hendri Tanjung ( 2006,51 ) sebagai berikut:

D. Kelebihan dari metode ABC. 1. Dapat mengatasi diversitas,

volume dan produk sehingga laporan biaya produknya lebih akurat.

2. Mengidentifikasi biaya overhead dengan kegiatan yang menimbulkan biaya tersebut. 3. Dapat mengurangi biaya

perusahaan dengan

mengidentifikasi aktifitas yang tidak bernilai tambah.

4. Memberikan kemudahan kepada manajemen dalam melakukan pengambilan keputusan.

E. Kelemahan dari metode ABC 1. Mengharuskan Manajer

melakukan perubahan radikal dalam cara berfikir mereka mengenai biaya yang pada awalnya sulit bagi manajer memahami metode ABC. 2. Tidak menunjukan biaya yang

akan dihindari dengan menghentikan memproduksi lebih sedikit.

3. Memerlukan upaya

pengumpulan data yang diperlukan guna keperluan persyaratan laporan keuangan.

4. Implementasi metode ABC belum dikenal dengan baik, sehingga presentasi penolakan menggunakan metode ini tinggi.

Sedang Menurut Eddy Herjanto dalam bukunya yang berjudul “Manajemen Produksi Dan Operasi” ( 1999,223 ) untuk menerapkan metode ABC dalam Pengendalian persediaan maka ada beberapa langkah yang harus dilakukakan diantaranya yaitu, 1. Hitung volume tahunan rupiah

dengan cara mengalikan volume tahunan dengan harga per unit.

2. Susun urutan item persediaan berdasarkan volume tahunan rupiah dari yang terbesar nilainya ke yang terkecil.

3. Jumlahkan Volume tahunan rupiah secara kumulatif

4. Hitung nilai persentase kumulatifnya

5. Klasifikasikan ke dalam kelas A, B, C secara berturut- turut masing- masing sebesar lebih kurang 70%, 20%, dan 10% dari atas.

Menurut sumayang ( 2003 : 217 ) metode inventori ABC atau analisis aturan 80-20, adalah metode pengelolaan inventori dengan cara mengelompokan inventori berdasarkan nilai pengunaan. Metode inventori menjelaskan bahwa jumlah item yang sedikit tetapi dengan nilai penggunaan yang besar akan memegang peranan didalam inventori. Dengan mengawasi item kelas A sebanyak 20% dengan penggunaan sebesar 80% maka sudah dapat dikelola secara keseluruhan, sedangkan pada nilai kelas C sebanyak 50% dengan nilai penggunaan sebesar 5% pengawasan tidak perlu terlalu ketat.

Menurut Sutarman ( 2003,145 ) pembagian nilai dari masing-masing kelas A, B. dan C, ditentukan sebagai berikut :

1. Kelas A, merupakan barang-barang dalam jumlah unit sekitar 15%- 20% dari total seluruh barang, tetapi

merepresentasikan 75%- 80% dari total nilai uang.

2. Kelas B, merupakan barang-barang dalam jumlah unit berkisar 20% - 25% dari total seluruh barang, tetapi merepresentasikan 10%- 15% dari total nilai uang.

3. Kelas C, merupakan barang-barang dalam jumlah unit berkisar 60%- 65% dari total seluruh barang, tetapi merepresentasikan 5%- 10% dari total nilai uang.

Besaran masing-masing kelas di atas akan membentuk suatu kurva dibawah ini.

Sumber Kusnadi (2009,10)

Pada dasarnya persediaan merupakan hal sangat penting dalam suatu organisasi perusahaan, para pemilik perusahaan harus lebih memperhatikan dalam hal persediaan, karena persediaan merupakan salah satu indikator yang utama dalam pencapaian tujuan perusahaan.

Ada banyak metode yang telah dikembangan dalam hal pengendalian persediaan salah satunya yaitu metode ABC. Metode ABC diperkenalkan oleh HF Dickie pada tahun 1950-an, klasifikasi ABC merupakan aplikasi persediaan yang tujuannya untuk memfokuskan pengendalian persediaan kepada item ( jenis ) persediaan yang bernilai tinggi (critical ) dari pada yang bernilai rendah. Klasifikasi ABC membagi persediaan dalam 3

kelas berdasarkan nilai persediaan, dengan mengetahui kelas-kelas itu, dapat diketahui item-item persediaan tertentu yang harus mendapat perhatian lebih intensif atau serius disbanding dengan item yang lain.

Suatu item tertentu dikatakan lebih penting dari item yang lain, karena item itu memiliki nilai investasi yang lebih tinggi konsekuensinya, item itu mendapat perhatiaan yang lebih besar dibanding dengan item yang lain yang memiliki nilai investasi lebih rendah, namun tidak berarti item yang memiliki investasi rendah tidak perlu diperhatikan, hanya saja

pengendalianya atau

pengawasannya tidak seketat yang memiliki nilai investasi tinggi.

Kriteria masing- masing kelas dalam klasifikasi ABC, sebagai berikut :

1. Kelas A - persediaan yang memiliki nilai volume tahunan rupiah yang tinggi. Kelas itu mewakili sekitar 70% dari total nilai persediaan, meskipun jumlahnya hanya sedikit, bisa 20% dari seluruh item. Persediaan yang termasuk dalam kelas ini memerlukan perhatian yang tinggi dalam pengadaanya, karena berdampak pada biaya yang tinggi, dan pemeriksaannya dilakukan secara intensif. 2. Kelas B - persediaan yang

memiliki nilai volume tahunan rupiah yang menengah. Kelompok ini mewakili 20% dari nilai persediaan tahunan dan sekitar 30% dari jumlah item. Disini diperlukan teknik pengendaliaan yang moderat. 3. Kelas C- persediaan yang

memiliki nilai volume tahunan rupiah yang rendah, yang hanya mewakili sekitar 10% dari nilai persediaan, tetapi terdiri dari sekitar 50% dari jumlah item persediaan. Disini diperlukan teknik pengendalian yang sederhana, pemeriksaan hanya dilakukan sesekali.

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian yang penulis lakukan adalah penelitian deskriptif, metode deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan fenomena- fenomena yang ada, baik berupa fenomena alamiah maupun fenomena buatan manusia, fenomena itu bisa berbentuk aktifitas, karakteristik, perubahan, hubungan, kesamaan, perbedaan antara fenomena yang satu dengan fenomena yang lainnya (Sukmadinata, 2006:72).

B. Objek Penelitian

Objek pada penelitian ini adalah untuk mengetahui penerapan Metode ABC dalam pengendalian persediaan barang pada Divisi GMS Giant Botani Square Bogor.

C. Lokasi Penelitian

Pada penelitian ini penulis melakukan penelitian di Giant Botani Square Bogor yang berlokasi di JL.Raya Pajajaran No.71, Bogor. D. Jenis dan Sumber Data

Penelitian.

Jenis data yang penulis gunakan dalam penelitian ini adalah kuantitatif, karena dalam pengolahan hasil survey yang berhubungan dengan angka-angka dan perhitungan dengan menggunakan rumus.

Sedangkan untuk sumber data penelitian, penulis menggunakan sumber data sekunder. Data sekunder berasal dari literatur- literatur yang berhubungan dengan variabel yang penulis teliti.

E. Metode Pengumpulan Data. Proses pengumpulan data yang diperlukan dalam penelitian ini melalui 2 cara, yaitu :

1. Studi kepustakaan

Studi kepustakaan digunakan untuk mengumpulkan data sekunder dari perusahaan,

landasan teori dan informasi yang berkaitan dengan penelitian ini dengan cara dokumentasi. Studi dilakukan antara lain dengan mengumpulkan data yang bersumber dari internet, text book, bahan kuliah, dan hasil penelitian lainnya yang ada hubungannya dengan objek penelitian. Hal ini dilakukan guna menambah pengetahuan mengenai masalah yang sedang dibahas.

2. Studi lapangan.

Dalam penelitian ini penulis mengumpulkan data yang diperlukan dengan melakukan pengamatan langsung pada perusahaan yang bersangkutan, F. Prosedur Analisis Data

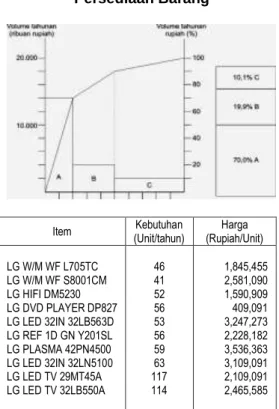

Secara umum, klasifikasi ABC dari persediaan dapat digambarkan sebagai berikut. Misalnya, suatu perusahaan menggunakan 10 item produk. Kebutuhan persediaan selama satu tahun dan harga beli per unit digambarkan sebagai berikut.

Tabel Persediaan Barang

Item (Unit/tahun) Kebutuhan (Rupiah/Unit) Harga

LG W/M WF L705TC LG W/M WF S8001CM LG HIFI DM5230 LG DVD PLAYER DP827 LG LED 32IN 32LB563D LG REF 1D GN Y201SL LG PLASMA 42PN4500 LG LED 32IN 32LN5100 LG LED TV 29MT45A LG LED TV 32LB550A 46 41 52 56 53 56 59 63 117 114 1,845,455 2,581,090 1,590,909 409,091 3,247,273 2,228,182 3,536,363 3,109,091 2,109,091 2,465,585

Untuk mengetahui penerapan metode ABC dalam pengendalian persediaan, maka penulis menggunakan analisis data sebagai berikut :

1. Hitung volume tahunan rupiah dengan cara mengalikan volume tahunan dengan harga per unit.

2. Susun urutan item persediaan berdasarkan volume tahunan rupiah dari yang terbesar nilainya ke yang terkecil.

3. Jumlahkan Volume tahunan rupiah secara kumulatif

4. Hitung nilai persentase kumulatifnya

5. Klasifikasikan ke dalam kelas A, B, C secara berturut- turut masing- masing sebesar lebih kurang 70%, 20%, dan 10% dari atas.

Berdasarkan perhitungan itu, dapat diketahui bahwa:

1. Kelas A memiliki nilai volume tahunan rupiah sebesar 70,0% dari total persediaan, yang terdiri dari 5 item (20%) persediaan.

2. Kelas B memiliki nilai volume tahunan rupiah sebesar 19,9% dari total persediaan, yang terdiri dari 3 item (30%) persediaan.

3. Kelas C memiliki nilai volume tahunan rupiah sebesar 10,1% dari total persediaan, yang terdiri dari 5 item (50%) persediaan.

Apabila digambarkan dalam bentuk grafik, dapat dilihat lebih jelas lagi bagaimana besarnya proporsi kelas A dibandingkan dengan kelas B dan C. Dengan demikian dapat dimengerti mengapa kelas A mendapat perhatian lebih intensif dibandingkan dengan kelas yang lain.

HASIL DAN PEMBAHASAN A. Metode Persediaan Min- Max

Pada saat ini perusahaan Giant Botani Square Bogor, masih menggunakan metode persediaan Min- Max, dimana pada persediaan ini kuantitas maksimum dan minimum untuk setiap jenis barang sudah ditentukan. Tingkatan minimum merupakan marjin pengaman yang diperlukan untuk mencegah terjadinya kekurangan barang, dan tingkat minimum ini sekaligus merupakan titik untuk melakukan pemesanan kembali, dimana kuantitas barang yang dipesan adalah sebesar kebutuhan untuk menjadikan persediaan pada tingkat yang maksimum.

Pelaksanaan metode Min- Max ini didasarkan pada observasi fisik atau melalui pencatatan dalam sistem akuntansi, jadi pada intinya Metode persediaan Min- Max adalah suatu metode pengendalian persediaan barang dagang yang didasarkan atas asumsi bahwa persediaan barang berada pada dua tingkat, yaitu pada tingkat maksimum dan pada tingkat minimum, jika tingkat maksimum dan tingkat minimum sudah ditetapkan, maka pada saat persediaan menuju tingkat minimum pemesanan barang, maka harus dilakukan penempatan persediaan pada tingkat maksimum.

B. Metode ABC

Giant Botani Square merupakan salah satu perusahaan ritel terbesar di Indonesia, ada berbagai jenis produk yang ditawarkan di perusahaan tersebut, salah satu produk yang sering kita temui adalah jenis produk elektronik yang biasa kita gunakan sehari- hari. Departemen elektronik adalah salah satu dari departemen dari divisi GMS yang berada di Giant Botani Square yang menjual berbagai jenis produk elektronik yang sering digunakan sehari- hari oleh konsumen. Salah satu upaya perusahaan dalam mengoptimalkan penjualan dan pelayanannya yaitu

dengan cara menerapkan manajemen persediaan.

Manajemen persediaan itu sendiri sangatlah penting karena merupakan salah satu faktor penting yang harus diperhatikan demi tercapainya tujuan dari suatu perusahaan, baik itu perusahaan manufaktur maupun perusahaan yang bergerak di bidang ritel, Saat ini Giant Botani square khususnya pada Divisi GMS menyediakan 890 Item produk elektronik berbagai jenis barang, merk maupun dalam hal ukuran, adapun dari 890 item tersebut dapat kita bedakan berdasarkan jenis ukuran, dan pada divisi GMS dari 890 item tersebut telah dibagi oleh penulis menjadi kategori A, B dan C, dimana produk yang masuk kategori A, contoh (SAMSUNG REFRI SIDE BY SIDE RSAISTSL) memiliki volume tahunan hanya 8 unit untuk satu tahun akan tetapi memiliki harga per unit paling tinggi yaitu sebesar Rp.11.744,536. ( LG LED TV47LB561T ). Memiliki volume penjualan 7 unit harga Rp.9.454.545. ( LG LED 42 INCH 42UB820T ) memiliki volume penjualan 10 unit harga Rp. 7.772.727. Pada produk yang masuk kategori A. pengendalian ketat, penyimpanan secara baik yaitu laporan-laporan penerimaan dan pengunaan barang berdasarkan pada perhitungan kebutuhan, jumlah pemesanan yang dilakukan sekitar 3-4 kali dalam waktu satu minggu, hal ini dilakukan untuk memastikan ketersediaan barang ditoko, menghindari terjadinya keterlambatan supplier dalam melakukan penggiriman barang. Waktu yang tepat dalam melakukan reorder barang sangat diperlukan dikarenakan pada saat stock barang ditoko sudah kurang maka perlu dilakukakn pemesanan kembali, perhitungan waktu perlu dilakukan pada saat melakukan pemesanan sampai dengan penerimaan barang, hal ini bertujuan agar waktu yang diperlukan tidak terlalu lama yang berakibat kekosongan barang ditoko. Adapun dalam hal

pengawasan baik pengawasan dalam pencatatan perlu diperhatikan karena sangat sering terjadi kesalahan antara barang yang datang dengan barang yang dipesan atau kesalahan input oleh team accounting, untuk proses penyimpanan perlu diperhatikan jenis barangnya karena kesalahan penyimpanan bukan hanya berdampak kerusakan pada produk melainkan kehilangan barang, hal ini bisa terjadi diakibatkan penyimpanan barang yang salah. Di gudang harus dilakukan pengawasan secara ketat, mencatat kedatangan barang, mencatat jenis barang, memisahakan barang sesuai dengan jenisnya dikarenakan pada poduk-produk elektronik ini jumlah rupiah per unit relatif sangat tinggi.

Pada Divisi GMS produk yang masuk kedalam Kategori A sebanyak 232 item dari total 890 item yang tersedia, mempunyai kontribusi sales ke departemen sebesar 42.54 % dan 20.32 % kontribusi sales ke divisi GMS.

Untuk kategori B, contoh barang ( POLYTRON LED 20INCH PLD20D900 ) memiliki volume tahunan hanya 7 unit untuk satu tahun, memiliki harga per unit cukup tinggi yaitu sebesar Rp.1.326.520, ( POLYTRON WASHING MACHINE PWM 7556 ) memiliki volume penjualan 21 unit harga Rp.1.275.800, ( SONY HOME THEATER DAV-TZ140 ) memiliki volume penjualan 13 unit harga Rp.1.259. 091, Pada produk yang masuk kategori B. jumlah pemesanan yang dilakukan sekitar 1 kali dalam satu minggu, hal ini dilakukan untuk memastikan ketersediaan barang yang cukup ditoko, reorder barang sangat diperlukan dikarenakan pada saat stock barang ditoko sudah kurang maka perlu dilakukakn pemesanan kembali, perhitungan waktu kedatangan perlu dilakukan pada saat melakukan pemesanan sampai dengan penerimaan barang, hal ini bertujuan agar waktu yang diperlukan tidak terlalu lama yang

berakibat kekosongan barang ditoko.

Adapun dalam hal pengawasan baik pengawasan dalam pencatatan perlu diperhatikan karena sangat sering terjadi kesalahan antara barang yang datang dengan barang yang dipesan atau kesalahan input oleh team accounting, untuk proses penyimpanan perlu diperhatikan jenis barangnya karena kesalahan penyimpanan bukan hanya berdampak kerusakan pada produk melainkan kehilangan barang bisa terjadi diakibatkan penyimpanan barang yang salah. Mencatat kedatangan barang, mencatat jenis barang, memisahakan barang sesuai dengan jenisnya dikarenakan pada poduk-produk elektronik ini jumlah rupiah per unit relatif cukup tinggi. Pada Divisi GMS produk yang masuk kedalam Kategori B sebanyak 279 item dari total 890 item yang tersedia, mempunyai kontribusi sales ke departemen sebesar 12.22 % dan 5.84 % kontribusi sales ke divisi GMS.

Untuk kategori C, contoh barang ( TORI OVEN TOASTER TOV-900 ) memiliki volume tahunan 16 unit untuk satu tahun, memiliki harga per unit sebesar Rp.186.364, ( PHILIPS SHAVER TIGER PQ205 ) memiliki volume penjualan 37 unit harga Rp.182.800, ( MASPION DESK FAN 101N F-250 ) memiliki volume penjualan 3 unit harga Rp. 170.462. Pada produk yang masuk kategori C, pengendalian longgar, bila supply mencapai titik pemesanan kembali maka pemesanan dilakukan, pemesanan yang dilakukan sekitar 1 kali dalam satu bulan, hal ini dilakukan karena perputaran barang sangat lambat, pengecekan sedikit dilakukan dengan membandingkan terhadap kebutuhan. Monitoring tidak perlu atau sedikit dilakukan pengawasan dilakukan beberapa kali dalam 1 bulan. Pada Divisi GMS produk yang masuk kedalam Kategori C sebanyak 376 item dari total 890 item yang tersedia, mempunyai kontribusi sales ke departemen

sebesar 5.95 % dan 2.84 % kontribusi sales ke divisi GMS.

DAFTAR PUSTAKA

Agus,Ahyari. Manajemen Produksi, Yogyakarya : Fakultas Ekonomi Universitas Gajah Mada, 2002. Assauri, Sofyan. Manajemen Produksi

Dan Operasi. Edisi Revisi, Jakarta : Fakultas Ekonomi Universitas Indonesia, 2004. Handoko, T Hani. Manajemen Produksi

dan Operasi, Yogyakarta : BPFE Unoversitas Gajah Mada,2004.

Handoko, T. Hani. Dasar- Dasar Manajemen Produksi dan Operasi, Yogyakarta : BPFE Universitas Gajah Mada, 2000. Hendri Tanjung. Manajemen Operasi.

Jakarta : Grasindo, 2006. Herjanto, Eddy. Manajemen Produksi

Dan Operasi. Edisi Kedua. Jakarta : Grasindo, 1999. Hardianto, et. al. Pengendalian

Persediaan. Edisi 1. Bandung. Nusa Baru, 2005.

Rangkuty, Freddy. Manajemen Persediaan, Jakarta, Rajawali Pers.2007.

Rangkuti, Freddy. Manajemen Persediaan Aplikasi. Jakarta. Penerbit : Raja Grafindo, 2004. Sukmadinata. Metode Penelitian.

Bandung. Penerbit : Remaja Rosdakarya, 2006.

Suyadi, Prawirosentono, Manajemen Operasi, Jakarta. Penerbit : PT Bumi Aksara, 2001.

Tampubolon, Manahan P. Manajemen Operasional, Jakarta. Penerbit : Ghalia Indonesia 2004.

Zulfikarijan, Fien. Manajemen Persediaan. Malang. Penerbit : Universitas Mercu Buana, 2005. Jurnal:

Sutarman, Perencanaan Persediaan Bahan Baku Dengan Model Backorder. Infomatek, 2003 Internet:

http://Eriskusnadi.Wordpress.com

Diakses pada Tanggal 10Agustus 2015.

http://Scholar.Google.co.id Diakses pada Tanggal 17 Januari 2016.