JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

82

ANALISIS PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE, KEPEMILIKAN DAN UKURAN BANK TERHADAP

KINERJA PERBANKAN (STUDI EMPIRIS PADA BANK YANG TERDAFTAR DI BEI TAHUN 2013 S/D 2015)

Nirmayana, Ria Nelly Sari dan Novita Indrawati

Program Studi Magister Akuntansi Pasca Sarjana Universitas Riau Fakultas Ekonomi dan Bisnis Universitas Riau

ABSTRAK

The purpose of this study is to analyze the influence of Good Corporate Governance Implementation, Ownership, and Size on Performance of Bank listed on Indonesian Stock Exchange for period 2013 - 2015. Bank performance measured by Return On Assets (ROA) and Net Interest Margin (NIM). The population of this study are banks which listed in Indonesian Stock Exchange 2013 – 2015. The sample obtained based on purposive sampling method. Based on the criteria, 35 banks are chosen as samples in this study. The data were analyzed by using multiple regressions assisted with SPSS Version 19. The result of this study showed that good corporate governance implementation have no influence on ROA and NIM. Then, Ownership have influence on ROA but have no influence on NIM. In the other hand, Size of bank have influence on ROA and NIM.

Kata Kunci : Good Corporate Governance Implementation, Ownership, Size, and Bank Performance.

PENDAHULUAN

Kinerja perusahaan menunjukan gambaran pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, visi organisasi. Kinerja perusahaan harus dapat dipertahankan dan ditingkatkan secara terus menerus untuk menarik investor dan menjaga hubungan baik dengan para pemangku kepentingan (stakeholders). Angka pertumbuhan laba bank tahun 2014 dibandingkan dengan tahun 2013 menunjukkan bahwa dari 10 bank terbesar, yang mengalami kenaikan laba hanya 4 bank saja, yaitu Bank Mandiri, BRI, BNI dan BCA. Sementara bank-bank lain seperti Bank Danamon, CIMB Niaga, BII, Panin, Bank Permata, dan BTN labanya turun.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

83

Sementara itu dilihat dari pencapaian laba tahun 2015 kinerja keuangan bank umum secara nasional menurun dibandingkan tahun sebelumnya sebesar 6.7% atau sebesar Rp.7.585 M. Hal yang sama juga dapat kita lihat dari tingkat ROA perbankan tahun 2014 s/d 2015 yang menunjukkan penurunan, dari 2,85% tahun 2014 menjadi 2,32% di tahun 2015 atau mengalami penurunan sebesar 0,53% (www.idx.co.id).

Meskipun indikator keuangan perbankan rata-rata mengalami penurunan, akan tetapi tidak begitu halnya dengan Net Interest Margin (NIM) perbankan. Data dari laporan tahunan tahun 2014 memperlihatkan bahwa dari 4 bank yang mampu meningkatkan laba tahun 2014, sekitar ± 83 % atau sebesar Rp.203.151 Trilyun dari total pendapatan Rp.245.925 Trilyun berasal dari pedapatan bunga. Sedangkan pada tahun 2015 secara nasional NIM bank umum mengalami peningkatan ± 10%, yakni sebesar 4,23% tahun 2014 menjadi 5,39% tahun 2015.

Implementasi Good Corporate Governance di perbankan sesuai dengan peraturan perbankan Nomor: 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum di Indonesia. Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan kegiatan usahanya bank harus menganut prinsip keterbukaan (transparency), memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang konsisten dengan corporate values, sasaran usaha dan strategi bank sebagai pencerminan akuntabilitas bank (accountability), berpegang pada prudential banking practices dan menjamin dilaksanakannya ketentuan yang berlaku sebagai wujud tanggung-jawab bank (resposibility), objektif dan bebas dari tekanan pihak manapun dalam pengambilan keputusan (indenpendency), serta senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness), (KNKCG, 2004).

Implementasi GCG pada perbankan merupakan hal yang sangat penting. Menurut Riandi dan Hasan Sakti (2011) prinsip-prinsip dasar dari GCG pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja keuangan pada suatu perusahaan. Pelaksanaan corporate governance yang baik bisa mengurangi agency problem dan konflik kepentingan serta peningkatan efisiensi corporate governance. Penelitian yang dilakukan oleh Gompers et al. (2003), Tjondro dan R. Wilopo (2011) menemukan hasil bahwa terdapat hubungan positif antara indeks corporate governance dengan kinerja perusahaan jangka panjang, dengan ini dapat disimpulkan bahwa GCG dapat meningkatkan kinerja perusahaan dalam jangka panjang.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

84

Beberapa bukti empiris menunjukkan bahwa implementasi Good Corporate Governance (GCG) dapat memperbaiki kinerja perusahaan, antara lain penelitian yang dilakukan oleh Ashbaugh, et al. (2004), Firth, et al. (2002), Gompers, et al. (2003) dan Brown and Caylor (2004), perusahaan-perusahaan yang melaksanakan Good Corporate Governance (GCG) mengalami peningkatan kinerja perusahaan yang signifikan. Sementara itu hasil sebaliknya ditemukan oleh Aprillia, 2013 dan Niawati, (2011), yang menemukan bahwa tidak terdapat pengaruh yang signifikan antara corporate governance terhadap kinerja perusahaan. Selain corporate governance, struktur kepemilikan juga dinilai bisa menjadi salah satu faktor yang menentukan kinerja perusahaan.

Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham. Struktur kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja suatu perusahaan. Hubungan antara struktur kepemilikan terhadap kinerja dijelaskan dalam sebuah penelitian yang dilakukan oleh Cornett, et al. (2005). Penelitian tersebut membagi sektor perbankan menjadi dua struktur kepemilikan yaitu swasta dan pemerintah. Hasil penelitian ini mengatakan bahwa dalam kondisi normal, sektor perbankan yang dikuasai oleh swasta memiliki kinerja yang lebih baik dibandingkan dengan bank pemerintah. Tetapi, saat krisis keuangan di Asia terjadi, bank pemerintah ini justru bisa bertahan menghadapi krisis dan kinerjanya pun lebih baik dibandingkan bank milik swasta.

Penelitian yang dilakukan oleh Uddin dan Suzuki (2011) mengenai kepemilikan swasta, mengemukakan bahwa kepemilikan swasta berpengaruh secara negatif terhadap tingkat risiko perbankan. Hal ini menunjukkan bahwa bank swasta yang ada di Banglades memiliki NPL yang rendah, sehingga menunjukkan kinerja perbankan yang baik. Hasil ini juga sejalan dengan penelitian yang dilakukan oleh Henry (2008) dan Micco dkk (2004) bahwa kepemilikan swasta berpengaruh secara negatif terhadap tingkat risiko perbankan. Akan tetapi, penelitian yang dilakukan oleh Hadad dkk (2003) menunjukkan hasil yang berbeda. Hasil penelitian tersebut menunjukkan bahwa kepemilikan swasta tidak berpengaruh sama sekali terhadap kinerja perbankan. Selain Good Corporate Governance (GCG) dan kepemilikan, ukuran bank juga dapat mempengaruhi kinerja suatu bank. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

85

Besar kecilnya perusahaan dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang dihadapinya (Mirawati, 2014). Penelitian yang dilakukan oleh McNulty et al. (2001) pada bank-bank di Florida menunjukan hasil bahwa ukuran bank berpengaruh negatif terhadap kinerja bank dilihat dari NPL-nya. Prasanjaya (2013) dan Fachrudin (2011) juga melakukan penelitian dengan hasil bahwa tidak terdapat pengaruh antara ukuran bank terhadap kinerja.

Penelitian ini merupakan pengembangan penelitian yang dilakukan oleh Niawati (2011) yang meneliti tentang pengaruh penerapan Good Corporate Governance (GCG), kepemilikan dan ukuran bank terhadap kinerja bank. Pada penelitian sebelumnya indikator kinerja diukur ROE dan NPL. Perbedaaan penelitian ini dengan penelitian sebelumnya adalah variable kinerja diukur berdasarkan nilai ROA dan NIM, penilaian Good Corporate Governance (GCG) menggunakan hasil self assesment implementasi GCG yang dilakukan oleh bank dan sampel penelitian yang digunakan adalah bank umum yang terdaftar di BEI tahun 2013 s/d 2015. Penelitian ini dilakukan untuk memperoleh bukti secara empiris dan menganalisis mengenai pengaruh implementasi good corporate governance, struktur kepemilikan, dan ukuran bank terhadap kinerja perusahaan kategori perbankan yang terdaftar di BEI pada tahun 2013 s/d 2015.

Teori agensi menurut Jensen dan Meckling (1976) berkaitan dengan hubungan kontraktual antara agent (manajemen) dan principal (pemegang saham) dimana pemegang saham mendelegasikan tanggung jawab kepada manajer untuk menjalankan bisnis mereka. Pada teori agensi, baik principal maupun agent diasumsikan sebagai orang-orang ekonomi yang rasional dan semata-mata termotivasi oleh kepentingan pribadinya masing-masing (Andarini dan Januarti, 2012).

Teori ini berpendapat bahwa ketika kedua bela pihak diharapkan untuk memaksimalkan kinerja mereka, terdapat alasan kuat untuk percaya bahwa manajemen mungkin terlibat dalam perilaku oportunistik (mengambil kesempatan) dengan mengorbankan kepentingan para pemegang saham. Jensen dan Meckeling (1976) menggambarkan kondisi ini sebagai hubungan agensi dimana ketidakmampuan pemegang saham untuk melihat langsung tindakan manajemen, yang dapat mengarah kepada moral hazard, sehingga meningkatkan biaya keagenan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

86

Menurut IAI (2007) kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya. Sedangkan menurut Mulyadi (2007:2), pengertian kinerja keuangan ialah penentuan secara periodik efektifitas operasional suatu organisasi dan karyawannya berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya. Performance atau kinerja merupakan hasil atau keluaran dari suatu proses (Nurlaila, 2010:71).. Dari sejumlah pengertian kinerja keuangan di atas, dapat diambil kesimpulan sederhana bahwa kinerja keuangan merupakan pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi kesehatan keuangan perusahaan dengan indikator kecukupan modal, likuiditas dan profitabilitas. Pengertian kinerja keuangan suatu perusahaan menunjukkan kaitan yang cukup erat dengan penilaian mengenai sehat atau tidak sehatnya suatu perusahaan. Sehingga jika kinerjanya baik, maka baik pula tingkat kesehatan perusahaan tersebut.

Bank Indonesia telah mengeluarkan peraturan tentang pengukuran kinerja dengan menggunakan metode (Risk-Based Bank Rating) yang dapat menilai tingkat kesehatan perbankan. Untuk mengatur tentang penilaian tingkat kesehatan bank tersebut maka dikeluarkan PBI No. 13/1/PBI/2011 dan SE BI No. 13/24/DPNP Tentang Penilaian Kesehatan Bank yang berlaku per Januari 2012. Faktor-faktor indikator yang menjadi penilaian terdiri dari profil risiko (risk profile), Good Corporate Governance (GCG), rentabilitas (earnings) dan permodalan (capital). Penilaian terhadap faktor rentabilitas sebagaimana dimaksud dalam Pasal 3 huruf d meliputi penilaian terhadap komponen-komponen sebagai berikut: pencapaian Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), dan tingkat efisiensi Bank.

Penelitian ini mencoba meneliti kinerja perusahaan dengan pendekatan rentabilitas menggunakan rasio ROA dan NIM. Rasio ROA dapat mengukur apakah penggunaan aset dalam bank-bank tersebut dilakukan dengan efisien Munawair (2001) dan Rasio NIM dapat melihat seberapa baik manajemen memanfaatkan aktiva produktif untuk menghasilkan pendapatan bunga.

1) Retrun On Assets (ROA)

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan (Bambang R, 1997). ROA = (laba rugi tahun berjalan / total aktiva) disetahunkan. Reurn On Assest (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukan total aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

87

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan keuntungan. Rumus ROA Menurut Susan Irawati (2006:59) adalah :

ROA = EBIT/(Tottal Asset) x 100%

Ket : EBIT (Earning Before Interest and Tax) = Laba sebelum bunga dan pajak.

2) Net Interest Margin (NIM)

Pengertian Net Interest Margin (NIM) menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktifnya. Menurut Selamet Riyadi (2006:21) adalah Net Interest Margin (NIM) merupakan perbandingan antara presentase hasil bunga terhadap total asset atau terhadap total earning assets. Dengan demikian dapat disimpulkan bahwa pengertian Net Interest Margin (NIM) pada dasarnya adalah merupakan sebuah rasio keuangan yang merupakan hasil dari perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman. Kegunaan Net interest Margin (NIM) antara lain adalah untuk menilai kemampuan manajemen sebuah bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rumus Perhitungan Net Interest Margin (NIM) menurut Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut : Net Interest Margin (NIM) : Pendapatan Bunga Bersih x 100%

Aktiva Produktif

Definisi Good Corporate Governance (GCG) sebagai sebuah konsep ternyata tidak memiliki definisi tunggal. Komite Cadburry, misalnya, pada tahun 1992 – melalui apa yang dikenal dengan sebutan Cadburry Report – mengeluarkan definisi tersendiri tentang GCG. Menurut Komite Cadburry, GCG adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggung jawabannya kepada para shareholders khususnya, dan stakeholders pada umumnya. Menurut IICG (2008), Konsep corporate governance dapat didefinisikan sebagai serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders).

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

88

FCGI (2002), mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Daniri (2005: 9-12) mengungkapkan bahwa terdapat beberapa prinsip dasar yang harus di perhatikan dalam corporate governance, yaitu transparency (keterbukaan informasi), accountability (akuntabilitas), responsibility (pertanggungjawaban, independency (kemandirian), dan fairness (kesetaraan dan kewajaran). Dari penjelasan di atas dapat disimpulkan bahwa Good Corporate Governance merupakan :

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, direksi, pemegang saham dan para stakeholder lainnya.

2. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

Corporate Governance merupakan suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan kepentingan stakeholders lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku. Menurut Riandi dan Hasan Sakti (2005), faktor-faktor yang mempengaruhi kinerja keuangan antara lain Good Corporate Governance (GCG). Karena prinsip-prinsip dasar dari GCG pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja keuangan pada suatu perusahaan. Good Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, Dewan Direksi, para pemegang saham, dan stakeholders lainnya.

Struktur kepemilikan dipercaya menjadi faktor yang mempengaruhi kinerja perusahaan. Dari struktur kepemilikan bisa memberikan gambaran tentang orang-orang di balik pengambilan keputusan perusahaan (Demsetz dan Villalonga, 2001). Selanjutnya bank-bank milik pemerintah tentunya dianggap memiliki kelebihan dari bank swasta karena bank tersebut mendapatkan dukungan langsung dari pemerintah. Tapi hal ini juga berarti bahwa pengambilan kebijakan bank pemerintah, akan mendapatkan campur tangan dari pemerintah.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

89

Menurut Kumara dan Yasushi (2011), ada teori yang mengatakan bahwa bank-bank milik pemerintah akan menunjukkan hasil kinerja yang lebih buruk jika dibandingkan dengan bank-bank swasta. Hal ini disebabkan karena adanya campur tangan kepentingan politik dalam pengambilan keputusannya. sehingga bank swasta memiliki kelebihan jika dibandingkan dengan bank pemerintah dalam hal pengambilan kebijakan. Perbedaan seperti itu tentunya akan berimbas pada perbedaan tingkat hasil kinerja perbankan.

Ukuran perusahaan merupakan suatu indikator yang dapat menunjukan kondisi atau karakteristik suatu organisasi atau perusahaan dimana terdapat beberapa parameter yang digunakan untuk menentukan ukuran besar atau kecilnya perusahaan (Astriani, 2014). Ukuran perusahaan dapat menggunakan tolak ukur aset (Ghozali,2006). Menurut Luneborg dan Nielsen (2003) ukuran bank bisa menjadi kunci untuk mencapai keuntungan bagi bank tersebut dalam hal skala ekonomis dan cakupan dari bank tersebut. Keuntungan skala ekonomis biasanya didapatkan dari teknologi dimana kombinasi dari biaya yang meningkat untuk perkembangan teknologi dan kepuasan pelanggan harus bisa meningkatkan keunggulan daya saing di bank-bank besar. Selanjutnya, adanya pembatasan penggunaan modal sebesar 30% dari jumlah modal perbankan akan memberikan dampak terhadap kemampuan perbankan untuk menghasilkan labanya (UU RI Nomor:10 Tahun 1998). Semakin besar modal yang dimiliki perbankan akan semakin besar peluang untuk memberikan kredit kepada masyarakat yang tentunya akan mempengaruhi pendapatan khususnya pendapatan bunga yang merupakan bisnis utama perbankan.

Good Corporate Governance merupakan salah satu faktor yang mempengaruhi kinerja keuangan perusahaan (Riandi dan Hasan Sakti, 2005). Hal ini dikarenakan penerapan prinsip – prinsip dasar dari GCG dapat meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, Dewan Direksi, para pemegang saham, dan stakeholders lainnya. Sehingga dengan penerapan good corporate governance diharapkan dapat memberikan kemajuan terhadap kinerja keuangan pada suatu perusahaan. Dengan demikian, semakin baik corporate governance yang dimiliki suatu perusahaan maka diharapkan semakin baik pula kinerja dari suatu perusahaan tersebut. Berdasar penjelasan diatas, maka hipotesis penelitian yang diajukan adalah :

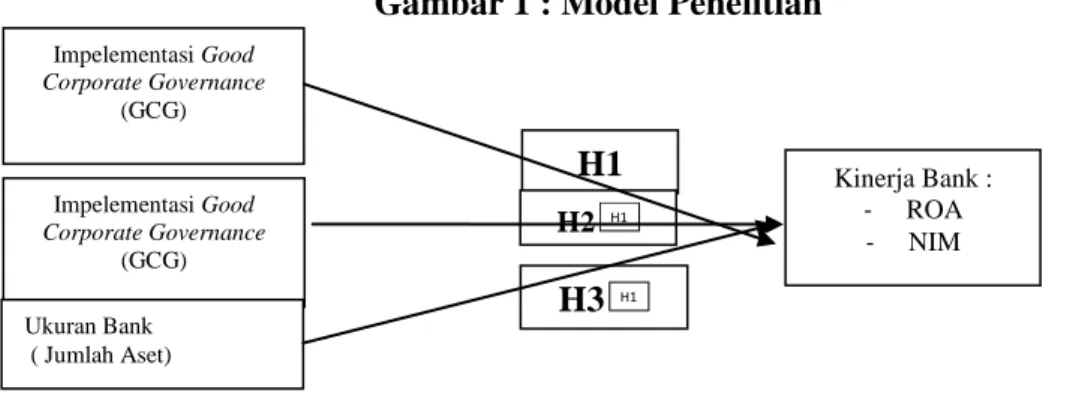

H1 : Implementasi Good Corporate Governance berpengaruh terhadap kinerja perbankan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018 90 Impelementasi Good Corporate Governance (GCG) Impelementasi Good Corporate Governance (GCG) Ukuran Bank ( Jumlah Aset)

Struktur kepemilikan dapat memberikan gambaran tentang orang-orang di balik pengambilan keputusan perusahaan (Demsetz dan Villalonga, 2001). Keberadaan kepemilikan asing dipercaya dapat meningkatkan kinerja suatu perusahaan. Hal ini dikarenakan pihak asing memiliki keunggulan keunggulan (sumber daya saing) yang tidak dipunyai oleh perusahaan domestik antara lain: skala dan cakupan ekonomi, keahlian pemasaran dan manajerial, teknologi dan inovasi, kekuatan keuangan, serta persaingan dalam negeri. Selanjutnya, menurut Kumara dan Yasushi (2011), ada teori yang mengatakan bahwa bank-bank milik pemerintah akan menunjukkan hasil kinerja yang lebih buruk jika dibandingkan dengan bank-bank swasta. Hal ini disebabkan karena adanya campur tangan kepentingan politik dalam pengambilan keputusannya. sehingga bank swasta memiliki kelebihan jika dibandingkan dengan bank pemerintah dalam hal pengambilan kebijakan. Perbedaan seperti itu tentunya akan berimbas pada perbedaan tingkat hasil kinerja perbankan. Berdasarkan penjelasan tersebut, maka hipotesis penelitian yang diajukan adalah:

H2 : Kepemilikan berpengaruh terhadap kinerja perbankan.

Menurut Luneborg dan Nielsen (2003) ukuran bank bisa menjadi kunci untuk mencapai keuntungan bagi bank tersebut dalam hal skala ekonomis dan cakupan dari bank tersebut. Keuntungan skala ekonomis biasanya didapatkan dari teknologi dimana perkembangan teknologi dapat meningkatkan kepuasan pelanggan sehingga dapat meningkatkan keunggulan daya saing di bank-bank besar. Selanjutnya, semakin besar modal yang dimiliki perbankan akan semakin besar peluang untuk memberikan kredit kepada masyarakat yang tentunya akan mempengaruhi pendapatan khususnya pendapatan bunga yang merupakan bisnis utama perbankan. Berdasarkan penjelasan diatas, maka hipotesis penelitian yang diajukan adalah :

H3 : Ukuran bank berpengaruh terhadap kinerja perbankan.

Gambar 1 : Model Penelitian

Kinerja Bank : - ROA - NIM H1 H2 H1 H3 H1

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

91 METODE PENELITIAN

Populasi dari penelitian ini adalah perusahaan jasa sektor keuangan, sub sektor bank yang terdaftar (listing) di Bursa Efek Indonesia dari tahun tahun 2013 s/d 2015. Sampel yang digunakan dalam penelitian ini sebanyak 105 perusahaan. Teknik pengambilan sampel menggunakan metode purposive sampling, yakni teknik penentuan sampel dengan kriteria tertentu. Adapun kriteria penentuan sampel dalam penelitian ini sebagai berikut :

1) Perusahaan-perusahaan sektor keuangan sub sektor bank tersebut terdaftar di Bursa Efek Indonesia pada tahun 2013 s/d 2015.

2) Perusahaan-perusahaan sektor keuangan sub sektor bank tersebut tidak didelisting pada tahun pada periode penelitian.

Jenis data dalam penelitian ini yaitu data sekunder yang dikumpulkan dari laporan tahunan perusahaan jasa sektor keuangan, sub sektor bank yang terdaftar (listing) di Bursa Efek Indonesia dari tahun tahun 2013 s/d 2015. Data diperoleh dari situs www.idx.co.id dan www.bi.go.id berupa laporan tahunan sampel perusahaan yang dipublikasikan. Statistik deskriptif memberikan gambaran atau deskripsi suatu yang dilihat dari kriteria nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (Ghozali, 2009:18). Menurut Basuki (2016;57), uji normalitas data berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Untuk menguji apakah sebuah model regresi, variabel dependen, dan variabel independen mempunyai distribusi yang normal atau tidak. Untuk mendeteksi normalitas dapat melihat grafik Normal P-P Plot of Regression Standardized Residual. Deteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Menurut Basuki (2016:61), Multikolinearitas atau Kolinearitas Ganda adalah adanya hubungan linear antara peubah bebas X dalam model regresi ganda. uji ini bertujuan menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Multikolinearitas dapat diketahui dari tolerance value atau nilai Variance Inflation Factor (VIF). Jika tolerance value < 0.10 atau VIF > 10, maka terjadi multikolinearitas. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain (Ghozali, 2011). Cara mendeteksinya adalah : a) Titik-titik yang membentuk pola tertentu dan teratur mengindikasikan telah terjadi heteroskedastisitas, b) Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu y, maka tidak terjadi heteroskedastisitas. Uji autokolerasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkolerasi dengan dirinya sendiri. Maksud kolerasi dengan diri

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

92

sendiri adalah bahwa nilai dari variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode sesudahnya. Untuk mendeteksi gejala autokolerasi kita menggunakan uji Durbin Watson (D-W).

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh suatu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Untuk mengetahuinya, digunakan tingkat signifikansi 0.05. Jika nilai probability t < 0.05 atau thitung > ttabel , maka terdapat pengaruh variabel independen terhadap variabel dependen.

Kinerja perbankan dalam penelitian ini diukur dengan menggunakan indikator yaitu Return On Asset (ROA) dan Net Interest Margin (NIM). Pengukuran kinerja ini mengacu pada PBI No. 13/1/PBI/2011 dan SE BI No. 13/24/DPNP Tentang Penilaian Kesehatan Bank yang berlaku per Januari 2012. Rumus untuk mengukur ROA dan NIM adalah sebagai berikut :

ROA =

NIM =

Pada penelitian ini variabel GCG merupakan hasil skor assesment yang dilakukan oleh masing - masing bank umum yang terdaftar di BEI tahun 2013 - 2015. Penilaian sendiri atas implementasi GCG bagi perbankan berpedoman pada Peraturan Bank Indonesia Nomor 08/14/PBI/2006 tentang perubahan PBI No. 8/4/PBI/2006 tentang Pelaksanaan GCG bagi Bank Umum dan SE No. 15/15/DPNP tanggal 29 April 2013 tentang Pelaksanaan GCG bagi Bank Umum. Penetapan Peringkat implementasi GCG dikategorikan ke dalam 5 (lima) peringkat yaitu: peringkat 1, peringkat 2, peringkat 3, peringkat 4 dan peringkat 5. Urutan peringkat faktor GCG yang lebih kecil mencerminkan penerapan GCG yang lebih baik. Penetapan peringkat faktor GCG dilakukan dengan berpedoman pada matriks peringkat faktor GCG (Rina Lestari,2012., Citra Aprilia,2012 dan Priska Niawati, 2014).

Pada penelitian ini kepemilikan yang dimaksud mengacu kepada klasifikasi bank menurut Berger, dkk yang mana bank di klasifikasikan menjadi 2 yaitu :

Bank State owned atau bank milik negara adalah bank yang lebih dari 50% kepemilikan sahamnya dimiliki oleh negara.Bank Private atau bank swasta adalah bank yang lebih dari 50% kepemilikan sahamnya dimiliki oleh pihak swasta, baik swasta nasional maupun swasta asing.

Dalam penelitian ini variabel yang digunakan memiliki 2 kriteria, maka dalam penelitian ini akan menggunakan 2 variabel dummy. Variabel pertama yaitu

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

93

menggunakan dummy untuk kepemilikan bank pemerintah angka 1 dan 0 jika swasta (lainnya). Penelitian ini menggunakan total aset sebagai proksi dari ukuran perusahaan. Penggunaan total aset dalam penelitian ini didasarkan pada alasan total aset merupakan ukuran yang relatif lebih stabil dibandingkan dengan ukuran lain dalam mengukur ukuran perusahaan (Sudarmadji dan Sularto, 2007).

HASIL DAN PEMBAHASAN

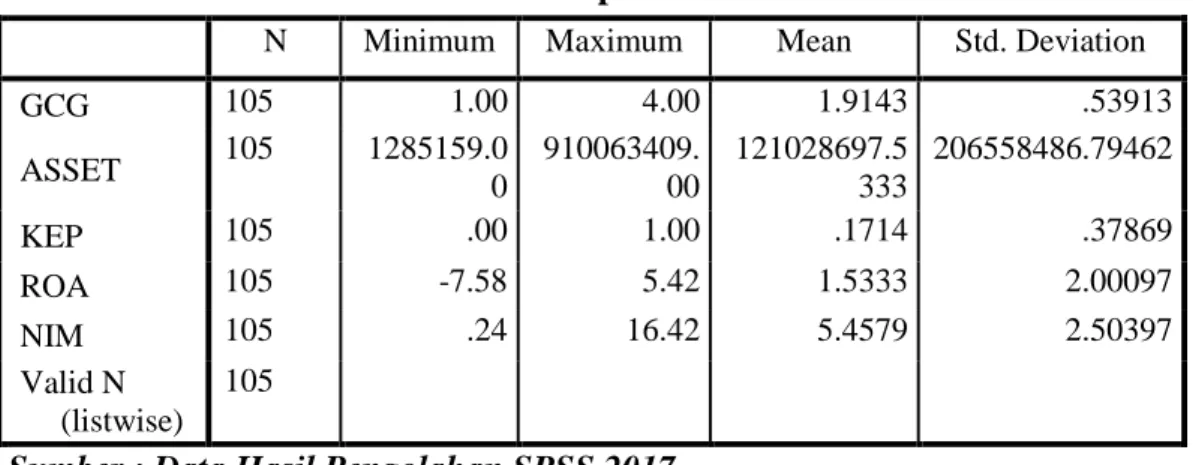

Berdasarkan tabel 1, dapat dilihat bahwa nilai rata-rata (mean) dari variabel GCG adalah 1,9143 dengan nilai standar deviasi sebesar 0,53913. Variabel Asset menghasilkan nilai rata-rata (mean) sebesar 121.028.697,53330 dengan nilai standar deviasi sebesar 206.558.486,79462. Variabel Kepemilikan menghasilkan nilai rata-rata (mean) sebesar 0,1714 dengan nilai standar deviasi sebesar 0,37869. Variabel ROA menghasilkan nilai rata-rata (mean) sebesar 1,5333 dengan nilai standar deviasi sebesar 2,00097. Selanjutnya variabel NIM menghasilkan rata – rata (mean) sebesar 5,4597 dengan nilai standar deviasi sebesar 2,50397.

Tabel I : Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GCG 105 1.00 4.00 1.9143 .53913 ASSET 105 1285159.00 910063409.00 121028697.5333 206558486.79462 KEP 105 .00 1.00 .1714 .37869 ROA 105 -7.58 5.42 1.5333 2.00097 NIM 105 .24 16.42 5.4579 2.50397 Valid N (listwise) 105

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

94

Hasil Uji Normalitas

Gambar 2.a

Hasil Uji Normalitas Variabel ROA

Gambar 2.b

Hasil Uji Normalitas Variabel NIM

Sumber : Data Olahan SPSS, 2017

Dari gambar 2.a Gambar 2.b di atas dapat dilihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal tersebut. Dari grafik tersebut dapat dikatakan bahwa penyebaran data dalam model regresi ini sudah mendekati asumsi normalitas.

Tabel 3.a : Hasil Uji Multikolineraitas Coefficientsa

Variabel

Collinearity Statistics

Tolerance VIF Keterangan

1 GCG .646 1.549 Bebas Multikolinearitas

ASSET .467 2.140 Bebas Multikolinearitas

KEPEMILIKAN .664 1.505 Bebas Multikolinearitas

a.Dependent Variable: ROA Sumber : Data Olahan SPSS,2017

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

95

Tabel 3.b : Hasil Uji Multikolineraitas Coefficientsa

a.Dependent Variable: ROA Sumber : Data Olahan SPSS,2017

Dari tabel 2.a dan tabel 2.b di atas dapat kita lihat bahwa Nilai tolerance > 0,10 dan VIF < 10 sehingga dapat disimpulkan bahwa model regresi bebas dari multikolinearitas.

Hasil Uji Heteroskedastisitas

Gambar 3.a

Hasil Uji Heteroskedastisitas

Gambar 3.b

Hasil Uji Heteroskedastisita

Sumber : Data Olahan SPSS, 2017

Dari gambar 3.a dan gambar 3.b di atas dapat kita lihat bahwa hasil grafik scatterplot tidak membentuk pola tertentu, seperti titi-titik yang ada berbentuk bergelombang, melebar kemudian menyempit. Dengan demikian dapat dinyatakan bahwa model bersifat hokedastis sehingga tidak terjadi pelanggaran atas asumsi heteroskedastisitas.

Variabel

Collinearity Statistics

Tolerance VIF Keterangan

1 GCG .646 1.549 Bebas Multikolinearitas

ASSET .467 2.140 Bebas Multikolinearitas

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

96

Tabel 4.a : Tabel Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .531a .282 .260 .16555 1.769

a. Predictors: (Constant), KEPEMILIKAN, GCG, ASSET b. Dependent Variable: ROA

Tabel 4.b : Tabel Autokorelasi Model Summaryb Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 .373a .139 .112 .39545 2.111

a. Predictors: (Constant), KEPEMILIKAN, GCG, ASSET b. Dependent Variable: NIM

Sumber : Data Olahan SPSS, 2017

Pada tabel 3.a di atas menggambarkan bahwa nilai Durbin Watson untuk regresi 1 (ROA) memiliki nilai DW sebesar 1.769. Hal ini membuktikan bahwa tidak terjadi autokorelasi antar variabel independen dan devenden karena nilai DW masih berkisar antara angka D-W diantara -2 sampai 2 berarti tidak ada autokorelasi. Kemudian pada tabel 3.b di atas menggambarkan bahwa nilai Durbin Watson untuk regresi 2 (NIM) memiliki nilai DW sebesar 2.111. Dari tabel Durbin Watson dengan α = 5% ; n = 99 ; (k – 1) didapatkan nilai dU 1,7575. Dari nilai tersebut diketahui bahwa 4-dU = 4-1,7575 = 2,2425. Dari hasil perhitungan tersebut diketahui bahwa nilai Drubin Watson 2,111 lebih besar dari 1,7575 dan lebih kecil dari 2,2425. Artinya tidak terjadi masalah autokorelasi pada model yang dibangun.

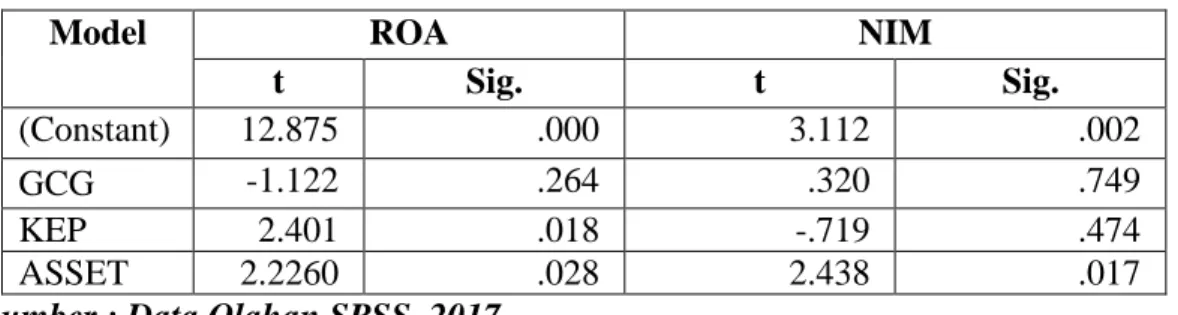

Tabel 5 : Hasil Uji Regresi

Model ROA NIM

t Sig. t Sig.

(Constant) 12.875 .000 3.112 .002

GCG -1.122 .264 .320 .749

KEP 2.401 .018 -.719 .474

ASSET 2.2260 .028 2.438 .017

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

97

Dasar yang digunakan dalam menguji hipotesis adalah nilai yang terdapat pada t hitung dan nilai sig pada tabel hasil regresi. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan jika t statistik < 1.98552 (two taled) signifikan level α 5%, maka H0 diterima dan Ha ditolak. Jika t statistik > 1.98552 (two taled) untuk signifikan level α 5%,maka H0 ditolak dan Ha diterima.

Pengaruh Implementasi Good Corporate Governance Terhadap kinerja (ROA) Bank

Berdasarkan hasil regresi pada tabel 4 di atas dapat dilihat bahwa nilai t statistik sebesar -1.122 < 1.98552 dan signifikan sebesar 0.264 > 0.05. Dari hasil penelitian tersebut dapat disimpulkan bahwa implementasi GCG tidak berpengaruh terhadap kinerja perbankan dilihat dari ROAnya. Dengan demikian hipotesis 1.a dalam penelitian ini ditolak.

Pengaruh Implementasi Good Corporate Governance Terhadap Net Interest Margin (NIM)

Dari tabel 4 di atas dapat juga dilihat bahwa variabel implementasi Good Corporate Governance memiliki nilai t statistik sebesar .320 < 1.98552 dan signifikan sebesar .749 > 0.05. Dari hasil penelitian tersebut, dapat disimpulkan bahwa implementasi Good Corporate Governance ternyata tidak berpengaruh terhadap nilai NIM dari suatu bank. Dengan kata lain, dengan adanya penerapan Good Corporate Governance di perbankan tidak berpengaruh terhadap kemampuan bank untuk menghasilkan pendapatan bunga. Dengan demikian hipotesis 1.b dalam penelitian ini ditolak.

Pengaruh Kepemilikan Bank Terhadap ROA

Berdasarkan hasil regresi pada tabel 4 di atas diperoleh hasil t statistik ROA sebesar 2.401 > 1.98552 dan signifikan .018 < 0.05 . Dari hasil penelitian tersebut dapat disimpulkan bahwa kepemilikan berpengaruh terhadap kinerja perbankan dilihat dari ROA. Dengan demikian hipotesis 2.a dalam penelitian ini diterima.

Pengaruh Kepemilikan Bank Terhadap NIM

Berdasarkan hasil regresi pada tabel 4 di atas diperoleh hasil t statistik NIM sebesar .719 < 1.98552 dan signifikan 0.474 > 0.05 dengan demikian kepemilikan tidak berpengaruh terhadap kinerja perbankan dilihat dari NIM. Dengan demikian hipotesis 2.b dalam penelitian ini ditolak.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

98

Hubungan Ukuran (Size) Bank Terhadap ROA

Dari tabel 4 di atas dapat dilihat bahwa koefisien dari hubungan antara Ukuran dengan ROA memiliki arah yang positif. Nilai T statistik sebesar 2.720 > 1.98552 dan nilai sig .028 < 0.05 dengan demikian asset berpengaruh terhadap ROA. Dengan demikian hipotesis 3.a dalam penelitian ini diterima. Hal ini menggambarkan bahwa pengelolaan bank harus dilakukan secara efisien diharapkan manajemen dapat mengelola asset dengan baik.

Hubungan Ukuran (Size) Bank Terhadap NIM

Hasil penelitian menunjukkan bahwa T Statistk sebesar 2.438 > 1.98552, dengan nilai signifikan sebesar .017 < 0.05 dengan demikian ukuran bank berpengaruh secara signifikan terhadap NIM. Dengan begitu hipotesis 3.b dalam penelitian ini dapat diterima. Hal ini menggambarkan bahwa semakin besar asset yang dimiliki maka kemampuan perbankan untuk menghasilkan pendapatan bunga semakin besar.

KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1) Berdasarkan hasil uji regresi, implementasi good corporate governance tidak berpengaruh terhadap kinerja perbankan, baik dilihat dari nilai ROA nya maupun nilai NIM.

2) Berdasarkan hasil uji regresi, kepemilikan berpengaruh terhadap kinerja perbankan jika dinilai dengan ROA. Namun kepemilikan tidak berpengaruh terhadap kinerja perbankan jika dilihat dari NIM.

3) Berdasarkan hasil uji regresi, ukuran bank berpengaruh terhadap kinerja perbankan, baik dilihat dari ROA maupun nilai NIM.

Saran yang dapat diajukan penulis dalam penelitian ini adalah :

1) Memperluas periode penelitian sehingga diharapkan tingkat generalisasi dari analisis lebih akurat.

2) Bagi penelitian selanjutnya diharapkan dapat menambah variabel-variabel lainnya yang memiliki kemungkinan berpengaruh terhadap kinerja perusahaan.

DAFTAR PUSTAKA

Aprillia, Citra. 2013. Pengaruh Corporate Governance Terhadap Kinerja Perusahaan Yang terdaftar di bursa Efek Indonesia (peringkat 10 Besar CGPI Periode 2007 – 2011), Universitas Semarang.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

99

Ashbaugh,S.H., Collins,D., and Lafond.R. 2006, The effects of corporate governance on firms’credit ratings Journal of Accounting and Economics 42: 203–243

Brown, D. Lawrence and Marcus L. Caylor, 2004. Corporate Governance and Firm Performance. Georgia State University.

Cornett, M.M., et al, 2009. The Impact of State Ownership On Performance Differences In Privately-Owned Versus State-Owned Banks: An International Comparison. J. Finan. Intermediation XXX.

Daniri, Mas Achmad, Good Corporate Governance Konsep Penerapannya Dalam Konteks Indonesia, RAY Indonesia, 2005.

Drobetz, W, Schillhofer, A. and Zimmermann, H, 2003. Corporate Governance and Expected Stock Returns: Evidence from Germany. University of Bassel.

Fachrudin, Khaira Amalia, 2011. Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan, Jurnal Akuntansi dan Keuangan, Vol.13, No.1, Mei 2011: 37-46.

Gompers, P., Ishii, L. and Metrick, A, 2003. Corporate Governance and Equity Prices: Quarterly Journal of Economics, Vol.118: 107-155.

Ghozali, Imam, 2011. “Aplikasi Analisis Multivariate dengan Program SPSS” Semarang : Badan Penerbit Universitas Diponegoro.

Hadad, D. M, 2003. Kajian Mengenai Struktur Kepemilikan Bank di Indonesia.Bank Indonesia, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Komite Cadbury, 1992. The Business Roundtable, Statement On Corporate Governance. Washington DC., 1997

Lestari,Rina, 2012. Hubungan Antara Kualitas Implementasi Good Corporate Governance (GCG) Dengan Kinerja Perusahaan Pada Industri Perbankan, Tesis, Universitas Gdjah Mada.

Micco, Alejandro, dkk, 2004. BankOwnership and Performance. Research Department Working Papers.

Nugrahanti, Widi Yeterina dan Shella Novia, 2012. Pengaruh Struktur Kepemilikan Sebagai Mekanisme Corporate Governance Terhadap Kinerja Perbankan Jurnal Manajemen, Vol.11, No.2.

Prasanjaya A.A. Yogi, I Wayan Ramantha, 2013. Analisa Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan Terhadap profitabilitas Bank Yang Terdaftar di BEI, E-Jurnal Akuntansi Universitas Udayana 4.1 (2013): 230-245

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

100

Riyadi, Selamet, 2006. Banking Assets And Liability Management. Edisi 3. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Susan Irawati., 2006. Manajemen Keuangan, Cetakan Kesatu, Bandung, Pustaka Tjondro David dan R. Wilopo, 2011. Pengaruh Good Corporate Governance

(GCG) terhadap Profitabilitas dan Kinerja Saham Perusahaan Perbankan Yang Tercatat di Bursa Efek, Pascasarjana STIE Perbanas Surabaya Indoneisa, Journal of Business and Banking Volume 1, No. 1, May 2011, pages 1 – 14.

Uddin, S. M. Sohrab, Suzuki, Yasushi, 2011.Financial Reform, Ownership and Performance in Banking Industry:The Case of Bangladesh. International Journal of Business and Management. Vol. 6, No. 7, pp 28-39.

Undang – Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan.