ANALISIS PENGARUH STRUKTUR CORPORATE GOVERNANCE TERHADAP TINGKAT KEPATUHAN PENGUNGKAPAN KONVERGENSI IFRS PADA LAPORAN LABA RUGI KOMPREHENSIF (Studi Empiris pada Perusahaan Jasa yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012)

Teks penuh

Gambar

Dokumen terkait

Dari hasil penelitian terhadap siswa SD Inpres Tiwoho yang berusia 9-12 tahun dapat disimpulkan bahwa terdapat perbedaan bermakna antara promosi kesehatan

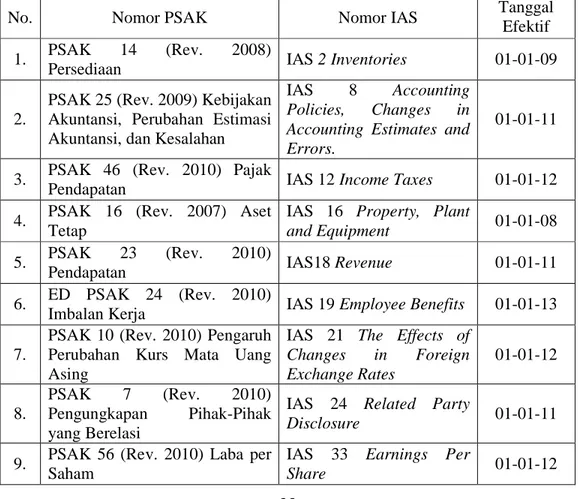

IFRS Pada Laporan Laba Rugi. Melalui observasi diketahui jumlah keseluruhan dfari unit analisis atau populasi sebanyak Sampel penelitian sebanyak 120 unit yang diambil

Perbedaan lama proses pencacahan sampah plastik sebelum modifikasi dengan pembebanan 250gr menghasilkan waktu pencacahan 35 detik, maka didapat kapasitas efektif alat sebesar

1. Didapatkan hasil perhitungan dari perencanaan sistem hidrolik adalah dengan daya motor sebesar 0,56 kW, kapasitas pompa sebesar 18,85 lpm atau 13,76 cc/rev, dan tekanan

Dengan menggunakan komputer, diharapkan dapat menghindari kesalahan â kesalahan dan kesulitan dalam pengolahan data dan pembuatan lapora pendapatan tiap bulannya pada rental

Dalam pembahasan masalah ini yang akan dibahas adalah mengenai cara pembuatan dari mulai menentukan struktur navigasi, membuat peta navigasi, membuat disain antarmuka,

Dalam hal ini konsumen hidroponik Dalam membuat keputusan alternatif yang dipilih adalah strategi yang memiliki nilai STAS (Sum of Total Attractiveness Score) karena nilai

Posisi positivistik modernisme itu menciptakan manusia modern yang bersikap positivistik pula dengan istilah Nasr; berdiri di pinggir lingkaran eksistensi