ANALISIS PENGARUH MANAJEMEN LABA TERHADAP KESEJAHTERAAN PEMEGANG SAHAM PERUSAHAAN TARGET

DAN KINERJA PERUSAHAAN PENGAKUISISI

Studi Empiris Pada Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia Periode Tahun 1998-2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Wellyberdus Edoeward Wicaksono NIM : 092114015

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH MANAJEMEN LABA TERHADAP KESEJAHTERAAN PEMEGANG SAHAM PERUSAHAAN TARGET DAN KINERJA PERUSAHAAN

PENGAKUISISI

Studi Empiris Pada Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia Periode Tahun 1998-2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Wellyberdus Edoeward Wicaksono NIM : 092114015

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO & PERSEMBAHAN

“STAY HUNGRY, STAY FOOLISH AND KEEP CALM’’

(Steve Jobs)

Skripsi Ini Ku Persembahkan untuk:

“Papa, Mama, dan Oma tercinta’’

“Sayangku”

“Sahabat

-

sahabatku”

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Dr. Ir. Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. Y. P. Supardiyono, Akt., M.Si., QIA. Selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

viii

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah membagikan ilmu pengetahuan dan pengalamannya dalam proses perkuliahan.

6. Staf sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

7. Staf Pojok Bursa Efek Indonesia Universtas Sanata Dharma Yogyakarta, Universitas Gadjah Mada, Universitas Atmajaya Yogyakarta, yang membantu dalam proses pencarian data.

8. Papa dan Mama tersayang yang selalu memberikan doa, nasihat, semangat, dorongan, kasih sayang yang tak terhingga dan perhatian yang luar biasa, dan segala sesuatu kebutuhan selama aku kuliah.

9. Kekasihku tercinta Cristina Dian Paradita, terima kasih telah memberikan motivasi, dukungan dan perhatian selama hampir 4 tahun ini,

10. Sahabat dan teman-temanku, teman-teman Akuntansi 2009 terima kasih atas dukungan, doa dan kebersamaan yang boleh kita lalui bersama.

11. Teman-teman bimbingan dan kelas MPT Bu Ninik. Terima kasih atas dukungan, semangat dan kebersamaannya.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRAK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Kombinasi Bisnis ... 10

B. Manajemen Laba ... 14

xi

D. Kinerja Perusahaan Pengakuisisi dan Kinerja Perusahaan Target ... 19

E. Perumusan Hipotesis ... 21

b. Kinerja Keuangan Perusahaan Pengakuisisi ... 29

1). ROA ... 29

2). ROE ... 29

E. Teknik Analisis Data ... 30

1. Pengujian Hipotesis 1 ... 30

a. Melakukan Analisis Deskriptif ... 30

b. Melakukan Statistik Deskriptif ... 30

c. Melakukan Uji Parametrik one sampel t-test ... 30

2. Pengujian Hipotesis 2 ... 30

a. Perhitungan Kesejahteraan Pemegang Saham ... 30

b. Melakukan Analisis Deskriptif ... 30

c. Melakukan Regresi Sederhana ... 31

3. Pengujian Hipotesis 3 ... 32

a. Perhitungan ROA dan ROE ... 32

b. Melakukan Analisis Deskriptif ... 32

xii

BAB IV ANALISIS DAN PEMBAHASAN ... 34

A. Deskripsi Sampel ... 34

B. Analisis Data ... 34

1. Pengujian Hipotesis 1 ... 37

2. Pengujian Hipotesis 2 ... 37

a. Perhitungan Kesejahteraan Pemegang Saham ... 37

b. Statistik Deskriptif ... 37

c. Pengujian Hipotesis ... 38

3. Pengujian Hipotesis 3 ... 39

a. Perhitungan ROA dan ROE ... 39

b. Statistik Deskriptif ... 40

c. Pengujian Hipotesis ... 41

C. Pembahasan ... 43

BAB V PENUTUP ... 47

A. Kesimpulan ... 47

B. Keterbatasan Penelitian ... 48

C. Saran ... 48

DAFTAR PUSTAKA ... 49

xiii

DAFTAR TABEL

Tabel 4.1 Prosedur Pemilihan Sampel Penelitian ... 34

Tabel 4.2 Hasil Statistik Deskriptif ... 35

Tabel 4.3 Discretionary Accrual Sebelum Akuisisi ... 36

Tabel 4.4 Contoh Perhitungan Kesejahteraan Pemegang Saham ... 37

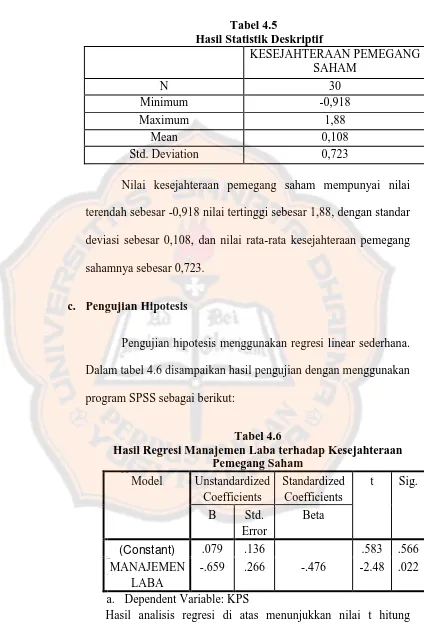

Tabel 4.5 Hasil Statistik Deskriptif ... 38

Tabel 4.6 Hasil Regresi Manajemen Laba Terhadap Kesejahteraan Pemegang Saham 38 Tabel 4.7 Contoh Perhitungan ROA dan ROE ... 39

Tabel 4.8 Hasil Statistik Deskriptif ... 40

Tabel 4.9 Hasil Regresi Manajemen Laba Terhadap ROA ... 41

xiv ABSTRAK

ANALISIS PENGARUH MANAJEMEN LABA TERHADAP

KESEJAHTERAAN PEMEGANG SAHAM PERUSAHAAN TARGET DAN KINERJA PERUSAHAAN PENGAKUISISI

Studi Empiris Pada Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia Periode Tahun 1998-2011

Tujuan Penelitian ini adalah untuk mengetahui adanya manajemen laba yang bersifat income increasing yang dilakukan oleh perusahaan target sebelum peristiwa akuisisi, mengetahui apakah manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang saham perusahaan target, dan mengetahui apakah manajemen laba yang dilakukan oleh perusahaan target berpengaruh negatif terhadap kinerja perusahaan pengakuisisi setelah peristiwa akuisisi.

Jenis penelitian ini adalah studi empiris. Data yang diperoleh menggunakan teknik dokumentasi terhadap perusahaan-perusahaan yang melakukan akuisisi. Teknik pengambilan sampel menggunakan purposive sampling. Teknik analisis data untuk pengujian hipotesis menggunakan one sample t-test, dan menggunakan regresi linear sederhana.

Hasil penelitian menunjukkan adanya manajemen laba yang bersifat income

increasing yang dilakukan oleh perusahaan target sebelum peristiwa akuisisi. Hasil

penelitian ini juga menunjukkan manajemen laba yang dilakukan oleh perusahan target berpengaruh negatif signifikan terhadap kesejahteraan pemegang saham perusahaan target. Hasil untuk ROA, manajemen laba berpengaruh negatif signifikan terhadap nilai ROA perusahaan pengakuisisi setelah peristiwa akuisisi, dan untuk ROE, manajemen laba tidak berpengaruh negatif signifikan terhadap ROE perusahaan pengakuisisi setelah peristiwa akuisisi.

xv ABSTRACT

ANALYSIS THE IMPACT OF EARNING MANAGEMENT TO THE TARGET COMPANIES SHAREHOLDERS VALUE AND COMPANIES

ACQUIRER PERFORMANCE

An Empirical Study On Companies Listed In Indonesia Stock Exchange, 1998-2011 earning management especially income increasing before acquisitions, to determine whether this action had a negative impact to target companies shareholders value, and whether it had a negative impact to acquirer companies performance after acquisitions.

Type of this research is an empirical study. Data obtained by using documentation technique. Sample is taken by purposive sampling technique. Data were analyzed by one sample t test and linier regression.

Result of this research showed that target companies conducted earning management before acquisitions especially, income increasing. This research also showed that this action had a negative impact to target companies shareholders value.

Other result showed that earning management had negative impact to ROA’s acquirer

firms after acquisition, but it didn’t give a negative impact to ROE’s acquirer firms.

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dunia usaha yang semakin berkembang, diiringi dengan kemajuan teknologi, dan komunikasi yang semakin canggih, telah membuat persaingan perusahaan-perusahaan yang bergerak di sektor yang sama maupun berbeda semakin ketat. Kondisi demikian menuntut perusahaan untuk selalu mengembangkan strategi agar perusahaan dapat bertahan atau bahkan menjadi lebih berkembang. Banyak perusahaan yang memakai berbagai strategi untuk menghadapi persaingan demi kelangsungan perusahaannya. Ada beberapa langkah yang dapat ditempuh misalnya dengan meningkatkan kualitas produk yang sesuai keinginan konsumen, perluasan daerah pemasaran, efisiensi biaya, dan melakukan ekspansi usaha.

Kombinasi bisnis dapat dilakukan dengan berbagai cara yang didasarkan pada pertimbangan hukum, perpajakan atau alasan lainnya. Bentuk dari kombinasi bisnis antara lain adalah akuisisi. Akuisisi yaitu proses pengambilalihan perusahaan lain yang selanjutnya dijadikan anak perusahaan atau digabungkan menjadi satu (PSAK No. 22 revisi 2010).

Alasan perusahaan melakukan kombinasi bisnis adalah untuk memperoleh sinergi, strategic opportunities, dan meningkatkan efektifitas (Foster, 1994). Pada umumnya tujuan dilakukannya kombinasi bisnis adalah mendapatkan sinergi atau nilai tambah. Di dalam kombinasi bisnis, keuntungan diperoleh dengan efisiensi yang hasilnya diperoleh dari kombinasi operasi fisik perusahaan pengakuisisi dan perusahaan target. Dengan adanya sinergi dari kombinasi bisnis diharapkan kinerja operasi perusahaan mengalami peningkatan karena adanya efisiensi operasi perusahaan. Sinergi atau nilai tambah tersebut dapat dilihat dari kinerja perusahaan, yaitu berupa turunnya biaya rata-rata per unit karena naiknya skala ekonomis, maupun kinerja keuangan yang berupa kenaikan modal.

rasio keuangan. Adanya perkembangan rasio keuangan yang meliputi rasio

likuiditas, aktivitas, solvabilitas, dan profitabilitas ini menjadi bukti bahwa

terjadi sinergi setelah akuisisi. Tetapi dalam praktiknya setelah dilakukan akuisisi kinerja keuangan perusahaan justru mengalami penurunan, dan juga terjadi transfer kesejahteraan pemegang saham, yaitu lebih banyak pemegang saham perusahaan target yang menikmati kesejahteraan dibandingkan dengan pemegang saham perusahaan pengakuisisi dalam (Roll, 1986; Bradley et al. 1988) seperti dikutip oleh (Sukartha, 2007). Hal ini kemungkinan disebabkan oleh faktor-faktor non ekonomis (Payamta, 2004), dan juga manajemen laba (Sukartha, 2007)

kepada tindakan perataan laba. Bukti adanya perataan laba tersebut mengindikasikan bahwa perusahaan pengakuisisi ingin menunjukkan power perusahaan agar menarik perusahaan target, atau supaya harga saham perusahaan pengakuisisi meningkat sehingga dapat mengurangi pengeluaran untuk membeli perusahaan target.

Penelitian yang dilakukan oleh Aisa (2010) juga menemukan bukti bahwa manajemen laba dilakukan di sekitar merger dan akuisisi yaitu 1 tahun sebelum pengumuman akuisisi, dan 1 tahun sesudah terjadinya akuisisi, tetapi tidak hanya perusahaan pengakuisisi saja yang melakukan manajemen laba, perusahaan target pun juga melakukan manajemen laba. Menurut Sukartha (2007) manajemen perusahaan target melakukan manajemen laba dengan menaikkan jumlah laba yang dilaporkan. Manajemen laba ini dilakukan pada saat terakhir sebelum pengumuman akuisisi dengan cara menaikkan jumlah akrual diskresionernya guna menaikkan jumlah laba di laporan keuangan. Tujuannya adalah untuk meningkatkan harga sahamnya sehingga harga pasar yang digunakan sebagai pedoman negosiasi telah berada pada tingkat ekuilibrium baru yang dinginkan oleh pemegang saham perusahaan target, yang pada akhirnya mampu meningkatkan nilai takeover saat pengumuman merger dan akuisisi.

saham perusahaan pengakuisisi. Hal ini disebabkan oleh perilaku

opportunistic manajemen yang menaikkan jumlah akrual diksresioner

menyebabkan laba yang dilaporkan meningkat. Pada pasar yang efisien peningkatan jumlah laba direaksi positif oleh pasar sehingga meningkatkan jumlah return yang diperoleh oleh para pemegang saham perusahaan target. Franks dan Harris (1989) dalam Sukartha (2007) menemukan bahwa perusahaan target selalu diuntungkan dalam event akuisisi bila dibandingkan dengan pemegang saham perusahaan pengakuisisi

B. Rumusan Masalah

Permasalahan yang ingin diuji dalam penelitian ini adalah :

1. Apakah perusahaan target akuisisi melakukan manajemen laba yaitu dengan cara menaikkan laba (income increasing) 1 tahun sebelum terjadinya akuisisi ?

2. Apakah manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang saham perusahaan target ?

3. Apakah manajemen laba yang dilakukan perusahaan target

berpengaruh negatif terhadap kinerja perusahaan pengakuisisi 1 tahun setelah terjadinya akuisisi ?

C. Batasan Masalah

Dalam skripsi ini, penelitian dibatasi pada :

Perusahaan yang melakukan kombinasi bisnis dalam bentuk akuisisi. D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk memperoleh bukti mengenai ada tidaknya manajemen laba

yaitu dengan cara income increasing yang dilakukan oleh perusahaan target 1 tahun sebelum terjadinya akuisisi.

3. Untuk memperoleh bukti mengenai ada tidaknya pengaruh negatif manajemen laba yang dilakukan perusahaan target terhadap kinerja perusahaan pengakuisisi 1 tahun setelah terjadinya akuisisi.

E. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan diantaranya yaitu :

1. Bagi perusahaan

Perusahaan dapat menggunakan hasil penelitian ini sebagai masukan, dan bahan pertimbangan dalam pengambilan keputusan mengenai kegiatan kombinasi bisnis khususnya akuisisi.

2. Bagi Universitas Sanata Dharma

Bagi Universitas Sanata Dharma, semoga penelitian ini dapat menambah daftar kepustakaan, dan bermanfaat sebagai tambahan refrensi bagi mahasiswa.

3. Bagi penulis

Bagi penulis, penelitian ini diharapkan dapat memberi manfaat dalam penerapan ilmu-ilmu yang didapat di bangku kuliah.

4. Bagi masyarakat

investasi terhadap perusahaaan yang melakukan akuisisi di Indonesia, terutama apabila investor menggunakan informasi laba publikasian perusahaan target sebelum akuisisi.

F. Sistematika Penulisan

Dalam penulisan ini, penulis akan memberikan sistematika sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini diuraikan mengenai teori-teori yang digunakan sebagai dasar penelitian dan pembahasan selanjutnya serta sebagai dasar untuk mengolah data.

BAB III : METODA PENELITIAN

Dalam bab ini diuraikan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, hipotesis penelitian, data yang dicari, teknik pengumpulan data, variabel penelitian dan teknik analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

pengujian dan pembahasan hasil pengujian dengan metoda yang telah ditetapkan.

BAB V : PENUTUP

10 Bab II

Landasan Teori

A. Kombinasi Bisnis

Kombinasi bisnis merupakan salah satu cara restrukturisasi perusahaan untuk mencapai sinergi yang diinginkan. Dalam kombinasi bisnis ini beberapa unit perusahaan yang secara ekonomis berdiri sendiri menyatukan diri menjadi satu kesatuan ekonomis meski secara hukum dapat saja unit-unit tersebut berdiri sendiri. Ikatan Akuntansi Indonesia (IAI) dalam pernyataan Standar Akuntansi Keuangan (PSAK No. 22, 2010) mendefinisikan kombinasi bisnis sebagai suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. Kombinasi bisnis bisa dilakukan dengan beberapa cara, salah satunya adalah dengan akuisisi

Perusahaan tentu mempunyai alasan tersendiri, dan manfaat yang dicapai dari keputusannya melakukan akuisisi. Beberapa alasan perusahaan melakukan akuisisi antara lain (Beams, 2004) :

a. Manfaat biaya (cost advantage)

Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas yang dibutuhkan melalui pengembangan. Hal ini benar, terutama pada periode inflasi.

b. Risiko lebih rendah (lower risk)

Membeli lini produk dan pasar yang telah didirikan biasanya lebih kecil resikonya dibandingkan dengan mengembangkan produk baru dan pasarnya. Kombinasi bisnis kurang beresiko terutama ketika tujuannya adalah diversifikasi.

c. Penundaan operasi pengurangan (fewer operating delays)

Fasilitas-fasilitas pabrik yang diperoleh melalui kombinasi bisnis dapat diharapkan untuk segera beroperasi dan memenuhi peraturan yang berhubungan dengan lingkungan dan peraturan pemerintah yang lainnya.

utama yang memotivasi suatu kombinasi bisnis. Dibandingkan bentuk perluasan usaha yang lain, perusahaan-perusahaan mungkin memilih kombinasi bisnis untuk memperoleh manfaat dari segi pajak (contohnya, tax liss carry forwads), untuk manfaat pajak penghasilan perseorangan dan pajak atas bangunan, dan untuk alasan-alasan pribadi. Ego dari manajemen perusahaan, dan ahli pengambilalihan juga memainkan peranan yang penting pada beberapa kombinasi bisnis.

Gie (1992) dalam penelitiannya mengemukakan manfaat yang ingin dicapai perusahaan antara lain :

a. Komplementaris

Penggabungan dua usaha perusahaan sejenis atau lebih secara horizontal dapat menimbulkan sinergi dalam berbagai bentuk, misalnya : perluasan produk, transfer teknologi, sumber daya manusia yang tangguh, dan sebagainya.

b. Pooling Kekuatan

Perusahaan-perusahaan yang terlampau kecil untuk mempunyai fungsi-fungsi penting untuk perusahaannya, misalnya fungsi research and development, akan lebih efektif jika bergabung dengan perusahaan yang lain yang telah memiliki fungsi tersebut.

c. Mengurangi Persaingan

mengakibatkan adanya pemusatan pengendalian, sehingga dapat mengurangi pesaing.

d. Menyelamatkan Perusahaan dari Kebangkrutan

Bagi perusahaan yang kesulitan likuiditas keputusan akuisisi dengan perusahaan yang kuat akan menyelamatkan perusahaan dari kebangkrutan.

B.Manajemen Laba

Beberapa ahli telah mencoba mengemukakan pendapat mereka mengenai manajemen laba, antara lain :

1. Wild, et al. (2007) mengatakan earnings management sebagai

”a purposeful intervention by management in the earnings

determination process, usually to satisfy selfish objectives.” Apabila diterjemahkan adalah sebagai berikut: “Manajemen laba merupakan

suatu cara bagi manajemen untuk melakukan intervensi dalam penentuan laba perusahaan. Manajemen laba biasa dilakukan untuk

tujuan pribadi manajemen”.

2. Assih dan Gudono (2000), manajemen laba adalah suatu proses yang

dilakukan dengan sengaja dalam batasan Generally Accepted

Accounting Principles (GAAP) untuk mengelola pelaporan laba. Dari

definisi-definisi di atas, maka dapat disimpulkan bahwa manajemen laba adalah penggunaan pertimbangan manajemen dalam pemilihan kebijakan akuntansi perusahaan untuk pelaporan keuangan dalam batasan prinsip akuntansi yang berlaku umum, untuk memaksimalkan kepentingan pribadinya maupun nilai perusahaan.

dilakukan oleh perusahaan target bertujuan untuk menarik minat perusahaan pengakuisisi untuk melakukan akuisisi. Manajemen laba dapat dilakukan dengan berbagai cara. Wild et al. (2007) membaginya menjadi tiga cara, yaitu:

a. Income Increasing

Jika laba masa kini relatif rendah dan diperkirakan laba masa depan tinggi, manajemen akan menggunakan pilihan prosedur akuntansi untuk meningkatkan discretionary accruals masa kini.

b. Income Decreasing

Jika laba masa kini relatif tinggi dan diperkirakan laba masa depan rendah, manajemen akan menggunakan pilihan prosedur akuntansi untuk menurunkan discretionary accruals masa kini.

c. Income smoothing

Income smoothing merupakan bentuk manajemen laba yang

paling sering dilakukan, dan paling populer. Dengan strategi ini, manajer menurunkan atau menaikkan laba yang dilaporkan untuk mengurangi gejolak pelaporan laba sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

sebelum publikasi akuisisi. Manajemen laba yang dilakukan perusahaan yaitu dengan melakukan income increasing yang bertujuan untuk menaikan laba perusahaan, sehingga kinerja perusahaan terlihat baik, sehingga menarik perhatian banyak perusahaan untuk melakukan akuisisi. Hal ini didukung oleh Anilowski et al. (2008) yang menemukan bahwa perusahaan target akuisisi melakukan manajemen laba, dan penelitian Sukartha (2007) yang juga menemukan bahwa perusahaan target akuisisi melakukan manajemen laba dengan cara menaikkan jumlah discretionary

accrual saat publikasi terakhir sebelum akuisisi, manajemen laba

yang dilakukan oleh perusahaan target akuisisi saat publikasi terakhir sebelum akuisisi lebih besar dibandingkan dengan periode sebelumnya.

C. Kesejahteraan Pemegang Saham dan Manajemen Laba

Pendekatan kesejahteraan pemegang saham mengestimasi nilai ekonomi suatu investasi melalui pendiskontoan aliran kas prediksian menurut biaya modalnya. Aliran kas ini menjadi landasan bagi pengembalian pemegang saham yang berupa dividen dan harga saham. Kesejahteraan pemegang saham adalah nilai ekuitas (value of the equity) yang merupakan bagian dari nilai perusahaan (corporate value). Jadi kesejahteraan pemegang saham adalah nilai perusahaan setelah dikurangi utang (Yudianti, 2005).

Pemegang saham memperoleh kesejahteraan antara lain melalui harga saham yang dimilikinya mengalami peningkatan, dan saat pembagian dividen. Pada umumnya pemegang saham, terutama yang bertujuan memegang saham jangka panjang, akan memperoleh kesejahteraan memadai apabila harga saham yang dipegangnya menunjukkan kenaikan. Kenaikan harga saham berarti return pemegang saham juga meningkat. Kenaikan harga saham bisa disebabkan oleh banyak faktor. Salah satu faktor yang dapat menyebabkan kenaikan harga saham adalah kemampuan perusahaan menghasilkan laba.

dihasilkan oleh perusahaan dengan cara income increasing, sehingga kinerja perusahaan terlihat bagus, dan menarik perhatian pihak pengakuisisi. Kinerja perusahaan yang baik, tentu saja akan mempengaruhi kenaikan harga saham perusahaan target, dan harga saham yang mengalami perubahan juga akan mempengaruhi return saham yang akan diterima oleh pemegang saham perusahaan target.

berpengaruh terhadap kesejahteraan pemegang saham perusahaan target. D. Kinerja Perusahaan Pengakuisisi dan Manajemen Laba Perusahaan

Target

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi (Mahsun, 2006). Kinerja menunjukkan efisiensi dan efektivitas serta inovasi dalam pencapaian oleh pihak manajemen dan divisi-divisi yang ada dalam organisasi (IAI, 2002). Kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktivitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar, serta keinginan untuk berprestasi. Dengan melihat kinerja kita bisa mengetahui kondisi perusahaan yang sebenarnya. Kinerja perusahaan pengakuisisi pada penelitian ini diukur dengan menggunakan rasio profitabilitas. Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik. Untuk mengukur rasio ini digunakan beberapa rasio yaitu :

1. Return on Total Assets (ROA)

ROA digunakan untuk mengukur kemampuan perusahaan dalam

2. Return on Common Stockholders Equity (ROE)

ROE digunakan untuk melihat tingkat investasi dengan

menggunakan dana yang dimiliki oleh perusahaan.

Banyak faktor yang dapat mempengaruhi kinerja. Salah satunya yaitu dengan melakukan manajemen laba. Dengan melakukan manajemen laba, manajemen dapat menaikkan atau menurunkan laba sehingga dapat mempengaruhi kinerja perusahaan tersebut. Manajemen laba yang dilakukan dalam penelitian ini adalah manajemen laba yang menaikkan laba, dan dilakukan oleh perusahaan target.

Manajemen laba dalam proses akuisisi hanya bertujuan untuk menarik perhatian perusahaan pengakuisisi, sehingga manajemen laba yang dilakukan oleh perusahaan target akuisisi tidak akan berlangsung lama, karena laporan keuangan perusahaan target setelah proses akuisisi akan dikonsolidasikan dengan perusahaan induk (pengakuisisi). Hal ini dikarenakan perusahaan yang awalnya target akuisisi telah menjadi anak perusahaan sehingga laporan keuangannya harus dikonsolidasi dengan perusahaan induk. Kemungkinan manajemen labayang dilakukan perusahaan target berkurang karena tujuannya untuk melakukan manajemen laba telah tercapai, serta kemungkinan adanya pengawasan langsung dari auditor pihak perusahaan pengakuisisi, sehingga sangat sulit bagi perusahaan target untuk melakukan manajemen laba. Berkurangnya manajemen laba oleh perusahaan target dapat mengakibatkan kinerja perusahaan target mengalami penurunan. Kinerja perusahaan target yang menurun dapat mempengaruhi kinerja perusahaan pengakuisisi.

E. Perumusan Hipotesis

melakukan manajemen laba. Hasil ini juga didukung oleh penelitian Sukartha (2007) yang juga menemukan bahwa perusahaan target juga melakukan manajemen laba (income increasing) sebelum akuisisi, dengan tujuan untuk memperoleh tingkat harga ekuilibrium baru yang lebih tinggi, dan menarik minat perusahaan pengakuisisi. Kinerja perusahaan yang baik juga dapat menarik perhatian perusahaan pengakuisisi.

Berdasarkan hasil-hasil penelitian diatas maka dapat dikemukakan hipotesis bahwa :

H1: Perusahaan target akuisisi melakukan manajemen laba yaitu dengan cara menaikkan laba (income increasing) 1 tahun sebelum terjadinya akuisisi.

Berdasarkan hasil-hasil penelitian di atas maka dapat dikemukakan hipotesis bahwa :

H2: Manajemen laba yang dilakukan oleh perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang saham

perusahaan target.

Berdasarkan hasil-hasil penelitian diatas maka dikemukakan hipotesis bahwa :

26 Bab III

Metoda penelitian

A. Jenis Penelitian

Penelitian yang dilakukan merupakan studi empiris, yaitu dengan melakukan penelitian dengan fakta empiris yang diperoleh berdasarkan teknik dokumentasi terhadap perusahaan-perusahaan yang melakukan akuisisi.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini yaitu data sekunder, yang didapat dari Bursa Efek Indonesia, dan Indonesian Capital Market

Directory (ICMD).

C. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel

Sampel dalam penelitian ini adalah perusahaan yang terdaftar di BEI, dan dengan kriteria yang sudah ditentukan. Teknik yang digunakan untuk pengambilan sampel adalah purposive sampling. Kriteria yang digunakan sebagai sampel adalah :

a. Perusahaan yang melakukan akuisisi pada tahun 1998 hingga

b. Perusahaan pengakuisisi harus memiliki laporan keuangan 1 tahun sesudah akuisisi.

c. Perusahaan target harus memiliki laporan keuangan 1 tahun sebelum akuisisi

D. Variabel Penelitian

Dalam penelitian ini terdapat dua fungsi variabel, yaitu variabel independen, dan variabel dependen. Variabel independen dalam penelitian ini adalah manajemen laba, sedangkan variabel dependen dalam penelitian ini adalah kesejahteraan pemegang saham, dan kinerja keuangan perusahaan pengakuisisi.

1. Variabel Independen

Manajemen laba pada penelitian ini adalah variabel independen yang akan diukur dengan menggunakan metode

Modified Jones Model untuk mengukur nilai descretionary

accruals dengan rumus :

= -

Nilai total accrual (TA) yang diestimasi dengan persamaan sebagai berikut:

Keterangan :

= Total akrual perusahaan i pada periode ke t

= Aliran kas dari aktivitas operasi perusahaan i pada

periode ke t

= Total aktiva perusahaan i pada periode ke t-1

= Perubahan pendapatan perusahaan i pada periode ke t

= Aktiva tetap perusahaan pada periode ke t

e = error

Tahap perhitungan variabel manajemen laba :

a. Perhitungan manajemen laba dilakukan dengan menghitung

masing-masing variabel yang berada di dalam model

modified jones.

b. Setelah itu melakukan regresi linear sederhana untuk

menghitung besarnya nilai non discretionary accrual dan

discretionary accrual. Nilai discretionary accrual dapat

bernilai nol, positif, atau negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba (income smoothing), sedangkan nilai positif menunjukkan adanya manajemen laba dengan pola peningkatan laba (income increasing), dan nilai negatif menunjukkan manajemen laba dengan pola penurunan laba (income

2. Variabel Dependen

a. Kesejahteraan pemegang saham perusahaan target Variabel kesejahteraan pemegang saham akan diukur dengan rumus :

Kinerja keuangan perusahaan pengakuisisi

Variabel kinerja diukur menggunakan rasio profitabilitas dengan cara menghitung rasio profitabilitas 1 tahun sesudah akuisisi bagi perusahaan pengakuisisi. Rasio Profitabilitas diukur dengan menggunakan rasio seperti :

1) Return on total assets (ROA)

Rasio ini diukur dengan menggunakan rumus sebagai berikut :

2) Return on common stocholder’s equity (ROE)

E. Teknik Analisis Data Pengujian Hipotesis

1. H1: Perusahaan target melakukan manajemen laba yaitu dengan cara menaikkan laba (income increasing) 1 tahun sebelum terjadinya akuisisi.

Langkah-langkah yang dilakukan untuk menguji hipotesis 1 adalah : a. Melakukan regresi linear sederhana pada model modified jones

untuk menentukan jumlah manajemen laba yang dilakukan oleh masing-masing perusahaan target.

b. Melakukan analisis deskriptif untuk menentukan sifat

manajemen laba yang dilakukan oleh seluruh perusahaan. c. Melakukan uji statistik parametrik one sample t-test terhadap

manajemen laba yang dilakukan oleh masing-masing perusahaan, untuk menentukan tingkat signifikansi.

2. H2: Manajemen laba yang dilakukan oleh perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang

saham perusahaan target.

a. Melakukan Perhitungan Kesejahteraan Pemegang Saham

Langkah ini bertujuan untuk menghitung nilai kesejahteraan pemegang saham masing-masing perusahaan target.

b. Melakukan analisis deskriptif

penelitian ini analisis deskriptif digunakan untuk mengetahui gambaran mengenai manajemen laba, dan kesejahteraan pemegang saham.

c. Melakukan regresi sederhana

Analisis regresi linier sederhana adalah hubungan secara linear antara manajemen laba (variabel independen) dengan kesejahteraan pemegang saham (variabel dependen). Analisis ini bertujuan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen. Rumus yang akan digunakan yaitu :

Y = + X

Y = Variabel dependen ( kesejahteraan pemegang saham ) X = Variabel independen ( manajemen laba )

Tingkat signifikansi yang ditentukan sebesar 5%

d. Setelah melakukan pengujian hipotesis, kemudian

membandingkan nilai t hitung dengan t tabel.

1) Apabila t hitung > t tabel maka Ho ditolak, yang berarti

bahwa manajemen laba yang dilakukan perusahaan target berpengaruh terhadap kesejahteraan pemegang saham perusahaan target.

tidak berpengaruh terhadap kesejahteraan pemegang saham perusahaan target.

3. H3: Manajemen laba yang dilakukan perusahaan target negatif terhadap kinerja perusahaan pengakuisisi 1 tahun setelah terjadinya akuisisi.

a. Melakukan Perhitungan ROA dan ROE

Langkah ini bertujuan untuk menghitung besarnya nilai ROA, dan ROE masing-masing perusahaan pengakuisisi. b. Melakukan analisis deskriptif

Analisis ini bertujuan untuk memberikan gambaran umum tentang data yang telah diperoleh. Gambaran umum ini menjadi acuan untuk melihat karakteristik data yang diperoleh. Dalam penelitian ini analisis deskriptif digunakan untuk mengetahui gambaran mengenai manajemen laba, dan kinerja perusahaan pengakuisisi.

c. Melakukan regresi sederhana

Analisis regresi linier sederhana adalah hubungan secara linear antara manajemen laba (variabel independen) dengan kinerja perusahaan pengakuisisi (variabel dependen). Analisis ini bertujuan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen . Rumus yang akan digunakan yaitu :

Y = Variabel dependen ( kinerja perusahaan pengakuisisi ) X = Variabel independen ( manajemen laba )

Tingkat signifikansi yang ditentukan sebesar 5%

d. Setelah melakukan pengujian hipotesis, kemudian

membandingkan nilai t hitung dengan t tabel.

1) Apabila t hitung > t tabel maka Ho ditolak, yang berarti bahwa manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kinerja perusahaan pengakuisisi.

34 BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskripsi Sampel

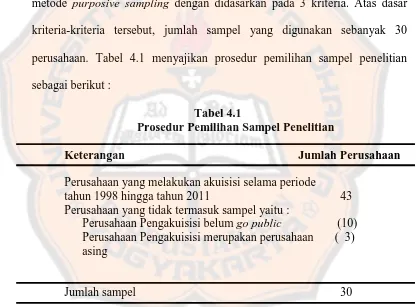

Data yang diperlukan dalam penelitian ini adalah data laporan keuangan tahunan perusahaan yang melakukan akuisisi dan terdaftar di BEI pada tahun 1998-2011. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan didasarkan pada 3 kriteria. Atas dasar kriteria-kriteria tersebut, jumlah sampel yang digunakan sebanyak 30 perusahaan. Tabel 4.1 menyajikan prosedur pemilihan sampel penelitian sebagai berikut :

Tabel 4.1

Prosedur Pemilihan Sampel Penelitian

Keterangan Jumlah Perusahaan

Perusahaan yang melakukan akuisisi selama periode

tahun 1998 hingga tahun 2011 43 Perusahaan yang tidak termasuk sampel yaitu :

Perusahaan Pengakuisisi belum go public (10) Perusahaan Pengakuisisi merupakan perusahaan ( 3) asing

Jumlah sampel 30

B. Analisis Data

variabel independen yaitu manajemen laba, dan variabel dependen yang terdiri dari kesejahteraan pemegang saham, ROA, dan ROE.

1. Hipotesis 1: Perusahaan target melakukan manajemen laba yaitu dengan cara menaikkan laba (income increasing) 1 tahun sebelum terjadinya akuisisi.

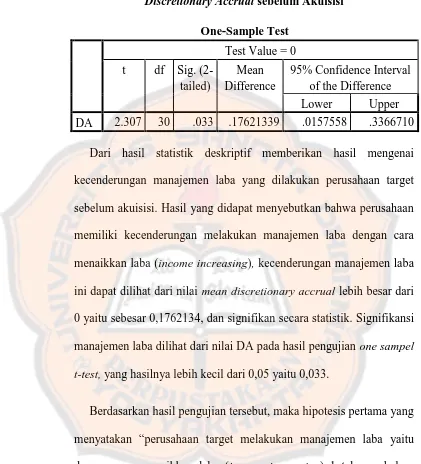

Tabel 4.3

Discretionary Accrual sebelum Akuisisi

One-Sample Test Test Value = 0 t df Sig.

(2-tailed)

Mean Difference

95% Confidence Interval of the Difference Lower Upper DA 2.307 30 .033 .17621339 .0157558 .3366710

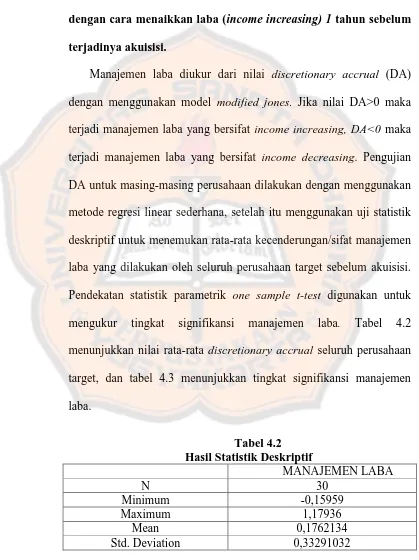

Dari hasil statistik deskriptif memberikan hasil mengenai kecenderungan manajemen laba yang dilakukan perusahaan target sebelum akuisisi. Hasil yang didapat menyebutkan bahwa perusahaan memiliki kecenderungan melakukan manajemen laba dengan cara menaikkan laba (income increasing), kecenderungan manajemen laba ini dapat dilihat dari nilai mean discretionary accrual lebih besar dari 0 yaitu sebesar 0,1762134, dan signifikan secara statistik. Signifikansi manajemen laba dilihat dari nilai DA pada hasil pengujian one sampel

t-test, yang hasilnya lebih kecil dari 0,05 yaitu 0,033.

2. Hipotesis 2 : Manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang saham perusahaan target.

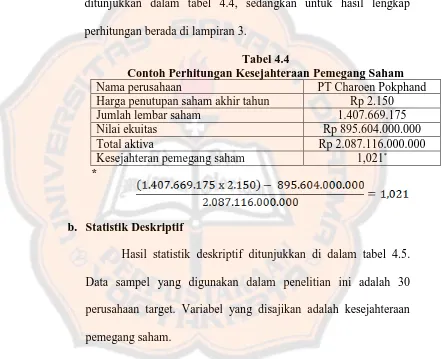

a. Perhitungan Kesejahteraan Pemegang Saham

Contoh perhitungan kesejahteraan pemegang saham ditunjukkan dalam tabel 4.4, sedangkan untuk hasil lengkap perhitungan berada di lampiran 3.

Tabel 4.4

Contoh Perhitungan Kesejahteraan Pemegang Saham

Nama perusahaan PT Charoen Pokphand

Harga penutupan saham akhir tahun Rp 2.150

Jumlah lembar saham 1.407.669.175

Nilai ekuitas Rp 895.604.000.000

Total aktiva Rp 2.087.116.000.000

Kesejahteran pemegang saham 1,021*

*

b. Statistik Deskriptif

Tabel 4.5

Nilai kesejahteraan pemegang saham mempunyai nilai terendah sebesar -0,918 nilai tertinggi sebesar 1,88, dengan standar deviasi sebesar 0,108, dan nilai rata-rata kesejahteraan pemegang sahamnya sebesar 0,723.

c. Pengujian Hipotesis

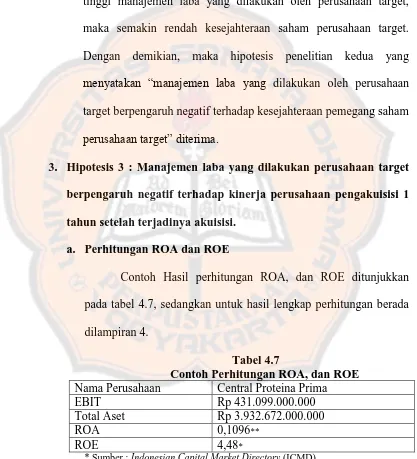

Pengujian hipotesis menggunakan regresi linear sederhana. Dalam tabel 4.6 disampaikan hasil pengujian dengan menggunakan program SPSS sebagai berikut:

Tabel 4.6

Hasil Regresi Manajemen Laba terhadap Kesejahteraan Pemegang Saham

H

h H

Hasil analisis regresi di atas menunjukkan nilai t hitung koefisien manajemen laba sebesar -2,480 dan tingkat signifikansi

Model Unstandardized

sebesar 0,022. Nilai tingkat signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa manajemen laba yang dilakukan perusahaan target berpengaruh negatif signifikan terhadap kesejahteraan pemegang saham perusahaan target. Artinya semakin tinggi manajemen laba yang dilakukan oleh perusahaan target, maka semakin rendah kesejahteraan saham perusahaan target. Dengan demikian, maka hipotesis penelitian kedua yang

menyatakan “manajemen laba yang dilakukan oleh perusahaan

target berpengaruh negatif terhadap kesejahteraan pemegang saham

perusahaan target” diterima.

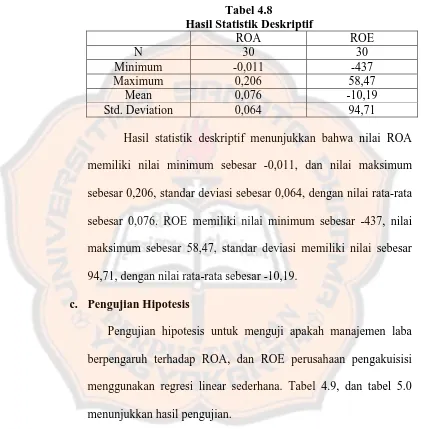

3. Hipotesis 3 : Manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kinerja perusahaan pengakuisisi 1 tahun setelah terjadinya akuisisi.

a. Perhitungan ROA dan ROE

Contoh Hasil perhitungan ROA, dan ROE ditunjukkan pada tabel 4.7, sedangkan untuk hasil lengkap perhitungan berada dilampiran 4.

Tabel 4.7

Contoh Perhitungan ROA, dan ROE Nama Perusahaan Central Proteina Prima

EBIT Rp 431.099.000.000

Total Aset Rp 3.932.672.000.000

ROA 0,1096**

ROE 4,48*

* Sumber : Indonesian Capital Market Directory (ICMD)

b. Statistik Deskriptif

Hasil statistik deskriptif untuk hipotesis 3 ditunjukkan dalam tabel 4.8.

Tabel 4.8

Hasil Statistik Deskriptif

ROA ROE

N 30 30

Minimum -0,011 -437

Maximum 0,206 58,47

Mean 0,076 -10,19

Std. Deviation 0,064 94,71

Hasil statistik deskriptif menunjukkan bahwa nilai ROA memiliki nilai minimum sebesar -0,011, dan nilai maksimum sebesar 0,206, standar deviasi sebesar 0,064, dengan nilai rata-rata sebesar 0,076. ROE memiliki nilai minimum sebesar -437, nilai maksimum sebesar 58,47, standar deviasi memiliki nilai sebesar 94,71, dengan nilai rata-rata sebesar -10,19.

c. Pengujian Hipotesis

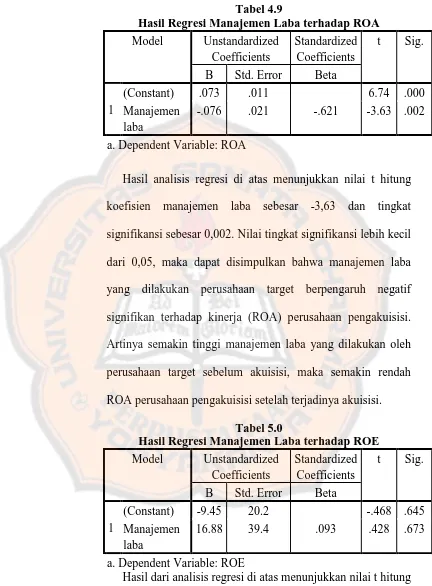

Tabel 4.9

Hasil Regresi Manajemen Laba terhadap ROA Model Unstandardized koefisien manajemen laba sebesar -3,63 dan tingkat signifikansi sebesar 0,002. Nilai tingkat signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa manajemen laba yang dilakukan perusahaan target berpengaruh negatif signifikan terhadap kinerja (ROA) perusahaan pengakuisisi. Artinya semakin tinggi manajemen laba yang dilakukan oleh perusahaan target sebelum akuisisi, maka semakin rendah ROA perusahaan pengakuisisi setelah terjadinya akuisisi.

Tabel 5.0

Hasil Regresi Manajemen Laba terhadap ROE Model Unstandardized

C. Pembahasan

Hasil dari beberapa penelitian terdahulu tentang manajemen laba yang dilakukan oleh perusahaan target, telah membuktikan terjadinya manajemen laba sebelum terjadi akuisisi. Manajemen laba terjadi karena adanya asimetris informasi antara pihak manajemen dan pengguna informasi keuangan. Hasil Penelitian ini menunjukkan bahwa perusahaan target melakukan manajemen laba dengan cara menaikkan laba 1 tahun sebelum terjadi akuisisi. Hasil ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Sukartha (2007), Walton (2007), dan Chen (2011) yang menyatakan bahwa perusahaan target melakukan manajemen laba 1 tahun sebelum terjadinya akuisisi. Manajemen laba ini bertujuan untuk menarik minat perusahaan pengakuisisi. Manajemen laba yang dilakukan perioda t-1 adalah income increasing (menaikkan laba) yang ditunjukkan dengan nilai discretionary accrual yang positif siginifikan.

return kepada pemegang saham perusahaan target, sehingga nilai

kesejahteraan pemegang saham perusahaan target juga akan mengalami penurunan.

Hasil penelitian ini mendukung penelitian Solechan (2009), dan Sutrisno (2006), yang juga menemukan bahwa manajemen laba yang dilakukan perusahaan target berpengaruh negatif signifikan terhadap kesejahteraan pemegang saham perusahaan target, tetapi hasil penelitian ini tidak didukung oleh penelitian Sukartha (2007), dan Ardiati (2005), dimana hasil penelitian mereka menyatakan manajemen laba yang dilakukan perusahaan target berpengaruh positif terhadap kesejahteraan pemegang saham perusahaan target.

menggeser laba periode yang akan datang ke periode sekarang. Apabila manajemen laba dilakukan dengan cara menggeser laba yang akan datang ke periode sekarang, maka laba periode yang akan datang lebih rendah daripada laba periode ini. Penurunan laba perusahaan target setelah terjadinya akuisisi, tentu saja juga mempengaruhi kinerja perusahaan pengakuisisi, karena perusahaan target menjadi anak perusahaan pengakuisisi, sehingga laba perusahaan target, akan mempengaruhi laba konsolidasi perusahaan pengakuisisi. Jumlah nilai aset yang bertambah akibat akuisisi, tetapi laba yang dihasilkan mengalami penurunan, tentu saja mengakibatkan nilai ROA perusahaan mengalami penurunan. Hasil penelitian ini konsisten dengan penelitian sebelumnya oleh Payamta (2004), dan Roswita (2009) yang juga menemukan bahwa kinerja perusahaan pengakuisisi justru mengalami penurunan setelah terjadinya akuisisi.

47

BAB V PENUTUP A. Kesimpulan

Penelitian ini bertujuan untuk mendeteksi manajemen laba perusahaan target sebelum terjadi akuisisi, hasil penelitian ini membuktikan bahwa perusahaan target melakukan manajemen laba 1 tahun sebelum terjadinya akuisisi. Manajemen laba yang dilakukan oleh perusahaan target adalah

income increasing yang ditunjukkan dengan nilai DA > 0. Peneliti juga

B. Keterbatasan Penelitian

1. Data yang digunakan sangat terbatas hanya 30 sampel perusahaan target, dan 30 sampel perusahaan pengakuisisi.

2. Masih jarangnya akuisisi yang terjadi di Indonesia. 3. Sulitnya mencari berita akuisisi yang terjadi di Indonesia. 4. Perusahaan pengakuisisi masih banyak yang belum go public. 5. Tidak memasukkan variabel kontrol

C. Saran

1. Penelitian selanjutnya dapat mempertimbangkan variabel lain untuk menguji kesejahteraan pemegang saham seperti kecerdasan investor. 2. Penelitian selanjutnya dapat menggunakan variabel lain untuk mengukur

kinerja perusahaan pengakuisisi seperti rasio leverage, rasio likuiditas. 3. Penelitian selanjutnya dapat melakukan pengujian manajemen laba (t-2)

Daftar Pustaka

Adnyana Usadha, I Putu dan Gerianta Wirawan Yasa. 2008. “Analisis Manajemen Laba dan Kinerja Perusahaan Pengakuisisi sebelum dan sesudah Merger dan Akuisisi Bursa Efek Indonesia”. Jurnal Fakultas Ekonomi, Universitas

Udayana Denpasar.

Aloysia, Yanti Ardiati. 2005. “Pengaruh Manajemen Laba terhadap Return Saham terhadap Perusahaan yang Diaudit oleh KAP Big 5 dan KAP Non Big”.

Jurnal Fakultas ekonomi, Universitas Udayana Vol. 8 hal 235-249.

Aisa, Lia. 2010 . Analisis Manajemen Laba dan Kinerja Keuangan Sebelum dan Sesudah Merger dan Akuisisi pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek Indonesia tahun 2007-2009. Skripsi S-1, Fakultas Ekonomi Universitas Diponegoro Semarang.

Andromeda, Donny Arlanda. 2008. Analisis Pengaruh Manajemen Laba Terhadap Return Saham pada Perusahaan Manufaktur di BEJ yang Diaudit oleh Kantor Akuntan Publik Berskala Besar dan Kantor Akuntan Publik Berskala Kecil. Thesis S-2, Magister Manajemen, Universitas Diponegoro Semarang. Anilowski et al. 2008.” Target Firm Earnings Management and the Method of

Sale”. Purdue University.

Ardiagarini, Siti. 2011. Analisis Dampak Merger dan Akuisisi Terhadap Kinerja Keuangan Perusahaan Target. Skripsi S-1, Fakultas Ekonomi, Universitas Diponegoro Semarang.

Astuti, Roswita Purwani. 2009. Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Akuisisi. Skripsi S-1, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Beams, Flyod A. 2004. Akuntansi Keuangan Lanjutan ed.revisi (penerjemah Amir Abadi Yusuf). Jakarta : Salemba Empat.

Carina. 2010. Analisis Faktor-Faktor yang Mempengaruhi Manajemen Laba, Studi Empiris Pada Berbagai Industri Perusahaan yang Terdaftar Di BEJ.

Thesis S-2, Magister Manajemen, Universitas Binus Jakarta.

Chen, Shuping et al. 2011.”Income spring-loading when no one is looking ? Earnings Management by Acquisition targets between take over

Defrimarika, Citra. 2009. Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Keuangan Perusahaan. Skripsi S-1, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Foster, George, (1986). Financial statement analysis. New Jersey: Prentice-Hall, Englewood Cliffs.

Hudayanti, Atania. 1997. “Merger dan Akuisisi Berbagai Permasalahan dan Kemungkinan Penyalahgunaannya”. Jurnal Akuntansi dan Audit Indonesia.

Vol 1. No.2.

Ikatan Akuntan Indonesia. 2010. Standar Akuntansi Keuangan ed revisi. Jakarta : Salemba Empat.

Kristiani, Narti, Kwik Kian Gie. Merger dan Akuisisi : Kemungkinan dan Penyalahgunaan dan Efek Sinerginya pada Unit-Unit Group Bisnis, Manajemen dan Usahawan. Jakarta, Lembaga Manajemen Fakultas

Ekonomi Universitas Indonesia, Maret 1992, hal 11-15.

Kusuma, Hadi dan Wigiya Ayu. 2003. ”Manajemen Laba oleh Perusahaan Pengakuisisi sebelum Merger dan akuisisi di Indonesia”. Jurnal Akuntansi dan Auditing (JAAI). Vol.7 No.1.

Payamta, dan Doddy Setiawan. 2004. ”Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”. Jurnal Riset Akuntansi Indonesia (JRAI). Vol 7 No.3.

Solechan, Ahmad. 2009. Pengaruh Manajemen Laba dan Earning Terhadap

Return Saham. Tesis S-2,Program Magister Akuntansi Universitas

Diponegoro Semarang.

Sukartha,I Made. 2007. ”Pengaruh Manajemen Laba, dan Kepemilikan Manjerial pada Kesejahteraan Pemegang Saham Perusahaan Target Akuisisi”. Jurnal Riset Akuntansi Indonesia (JRAI). Vol.10 No.3.

Tuch,Christian. 2007. ”The Impact of Acquisitions on Firm Performance”. International Journal of Management Reviews. Vol.9 Issue 2.

Walton,Sam et al. 2007.” Target Firm Earnings Management and The Method of

Sale”.University of Arkansas

Warfield, Terry D., J.J. Wild, dan K.L. Wild. 1995. “Managerial Ownership, Accounting Choices, and Informativeness of Earnings”. Journal of Accounting and Economics. edisi 20, hal 61-91.

Tahun akuisisi Perusahaan target Perusahaan akuisitor 2002 PT Charoen Pokphand PT Central Proteinaprima 2009 PT Duta Pertiwi PT Bumi Serpong Damai 2008 PT Elnusa PT Benakat Petroleum 2002 PT Inti Indah Karya Plasindo PT Plastpack Prima Industri 2004 PT Inti Kapuas Arowana PT Palm Asia Corpora 2008 PT Petrosea PT Indika Energy 2000 PT Tunas Baru Lampung PT Budi Acid Jaya 2003 PT Tembaga Mulia Semanan PT Sucaco

2008 PT Tri Polyta PT Barito Pacific 2003 PT United Tractor PT Astra International 2009 PT Pelat Timah Nusantara PT Krakatau Steel

2008 PT PP London Sumatera PT Indofood Sukses Makmur 2000 PT Summitplast Interbenua PT Dynaplast

2004 PT Astra Agro Lestari PT Astra International 2002 PT Andhi Chandra Automotive PT Selamat Sempoerna 2000 PT Apexindo Pratama Duta PT Medco energy 2011 PT Cipendawa PT Charoen Pokphand 2010 PT Golden Energy PT Dian Swastatika Sentosa 2008 PT Gozco Plantation PT Barito Pacific

2009 PT Gunawan Dianjaya Steel PT Beton Jaya 2009 PT Matahari Putra Prima PT Multipolar 2006 PT Indo Acidtama PT Sarasa Nugraha 1998 PT Wahana Jaya Perkasa PT Texmaco

2006 PT Bumi Resources tbk PT Energi Mega Persada 2007 PT Polychem Indonesia PT Gajah Tunggal

2010 PT Elnusa PT Sugi Sumapersada

1998 PT Ristia Bintang Mahota Sejati PT Bintang Mitra Semesta Raya 2004 PT Sorini Corporation PT AKR Corporindo

2007 PT Myoh Technology PT Majapahit Securities

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Standardized Residual 30 -.15959 1.17936 .1762134 .33291032

Valid N (listwise) 30

Statistik Deskriptif Kesejahteraan Pemegang Saham

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Kesejahteraan Pemegang Saham

30 -.917556766 1.882459462 .1084737231 .7230510615

Valid N (listwise) 30

Statistik Deskriptif Manajemen ROA dan ROE

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 30 -.0111000 .2064549 .076141432 .0642510136

ROE 30 -437.00000 58.47000 -9.7591667 92.65183050

One-Sample Test

Hasil Regresi Linear Manajemen Laba Terhadap Kesejahteraan Pemegang Saham

Hasil Regresi Manajemen Laba Terhadap ROA Model Unstandardized

Hasil Regresi Manajemen Laba Terhadap ROE Model Unstandardized

Central Proteina Prima 0.10961987 4.48

PT budi acid jaya 0.09300663 -12.7

PT sucaco 0.04120789 1.43

PT Barito Pacific 0.06853444 -8.46

PT astra international 0.12410472 32.79

PT krakatau steel 0.09111745 11.26

PT indofood 0.12391885 20.44

PT dynaplast 0.14624821 13.2

PT astra International 0.13650859 28.43

PT Selamat Sempoerna 0.16104242 13.4

PT Medco energy 0.14776889 11.09

PT charoen Pokphand 0.2800862 0.423

PT Dian swastatika sentosa tbk 0.10065608 4.71

PT Barito Pacific 0.00823905 9.53

PT beton jaya 0.13025138 11.47

PT multipolar 0.00113401 58.47

PT sarasa Nugraha 0.20645489 13.8

PT texmaco -0.0618879 -30.95

PT energi mega persada 0.01311506 3.45

PT gajah tunggal tbk 0.0667182 -37.88

PT Sugi sumapersada -0.0111 -1.34

PT Bintang Mitra Semesta raya 0.00552572 1.2

PT AKR Corporindo tbk 0.09703768 12.24

PT Majapahit Securities Tbk 0.00002197 0.2

xiv ABSTRAK

ANALISIS PENGARUH MANAJEMEN LABA TERHADAP

KESEJAHTERAAN PEMEGANG SAHAM PERUSAHAAN TARGET DAN KINERJA PERUSAHAAN PENGAKUISISI

Studi Empiris Pada Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia Periode Tahun 1998-2011

Tujuan Penelitian ini adalah untuk mengetahui adanya manajemen laba yang bersifat income increasing yang dilakukan oleh perusahaan target sebelum peristiwa akuisisi, mengetahui apakah manajemen laba yang dilakukan perusahaan target berpengaruh negatif terhadap kesejahteraan pemegang saham perusahaan target, dan mengetahui apakah manajemen laba yang dilakukan oleh perusahaan target berpengaruh negatif terhadap kinerja perusahaan pengakuisisi setelah peristiwa akuisisi.

Jenis penelitian ini adalah studi empiris. Data yang diperoleh menggunakan teknik dokumentasi terhadap perusahaan-perusahaan yang melakukan akuisisi. Teknik pengambilan sampel menggunakan purposive sampling. Teknik analisis data untuk pengujian hipotesis menggunakan one sample t-test, dan menggunakan regresi linear sederhana.

Hasil penelitian menunjukkan adanya manajemen laba yang bersifat income

increasing yang dilakukan oleh perusahaan target sebelum peristiwa akuisisi. Hasil

penelitian ini juga menunjukkan manajemen laba yang dilakukan oleh perusahan target berpengaruh negatif signifikan terhadap kesejahteraan pemegang saham perusahaan target. Hasil untuk ROA, manajemen laba berpengaruh negatif signifikan terhadap nilai ROA perusahaan pengakuisisi setelah peristiwa akuisisi, dan untuk ROE, manajemen laba tidak berpengaruh negatif signifikan terhadap ROE perusahaan pengakuisisi setelah peristiwa akuisisi.

xv ABSTRACT

ANALYSIS THE IMPACT OF EARNING MANAGEMENT TO THE TARGET COMPANIES SHAREHOLDERS VALUE AND COMPANIES

ACQUIRER PERFORMANCE

An Empirical Study On Companies Listed In Indonesia Stock Exchange, 1998-2011 earning management especially income increasing before acquisitions, to determine whether this action had a negative impact to target companies shareholders value, and whether it had a negative impact to acquirer companies performance after acquisitions.

Type of this research is an empirical study. Data obtained by using documentation technique. Sample is taken by purposive sampling technique. Data were analyzed by one sample t test and linier regression.

Result of this research showed that target companies conducted earning management before acquisitions especially, income increasing. This research also showed that this action had a negative impact to target companies shareholders value.

Other result showed that earning management had negative impact to ROA’s acquirer

firms after acquisition, but it didn’t give a negative impact to ROE’s acquirer firms.