TINJAUAN FATWA DEWAN SYARIAH NASIONAL MAJELIS ULAMA INDONESIA NO: 08/DSN-MUI/IV/2000 TERHADAP IMPLEMENTASI Tinjauan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 08/Dsn-Mui/Iv/2000 Terhadap Implementasi Akad Musyarakah Pada Bmt Alfa Nusa Kebum

Teks penuh

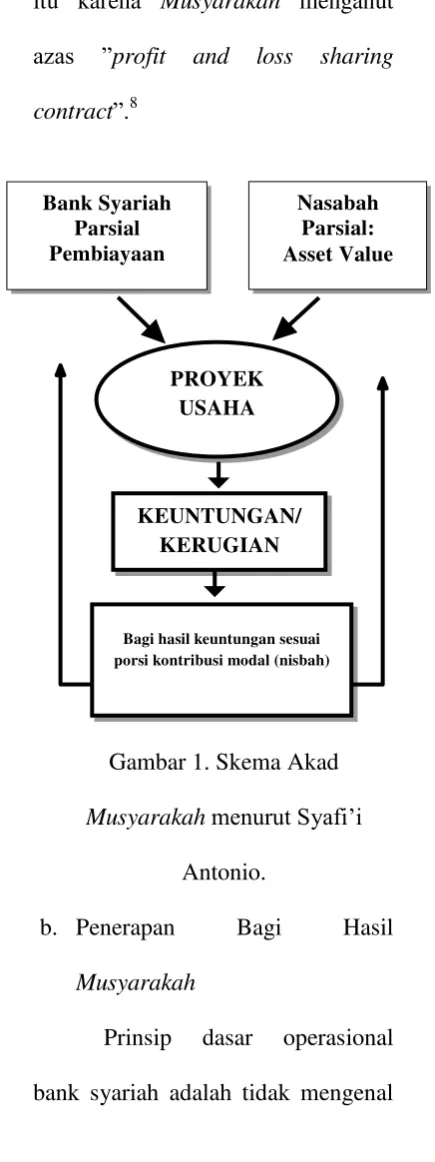

Gambar

Dokumen terkait

bahwa dalam rangka memberikan kemudahan, keamanan, dan kenyamanan bagi nasabah dalam melakukan transaksi dan penarikan tunai, Bank Syariah dipandang perlu menyediakan

Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip,

bahwa ujrah dalam ijarah harus disepakati pada saat akad; akan tetapi, dalam kondisi tertentu terkadang salah satu atau para pihak memandang perlu untuk

bahwa dalam rangka menjalankan usahanya, seseorang sering memerlukan penjaminan dari pihak lain melalui akad kafalah, yaitu jaminan yang diberikan oleh penanggung

Ganti rugi (ta`widh) hanya boleh dikenakan atas pihak yang dengan sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan akad dan

Masalah tersebut antara lain perlu ditelusuri bagaimana pengaruh posisi seseorang sebagai Dewan Pengawas Syariah (DPS) di lembaga keuangan syariah (LKS) sekaligus menjadi

Penelitian ini menjelaskan mengenai corak mazhab pada fatwa Dewan Syari’ah Nasional MUI terkait tentang Musyarakah, Mudharabah dan Murabahah. Tiga hal yang menjadi

92 Tahun 2014 juga menyatakan bahwa dalam akad amanah, yakni akad-akad yang tidak melahirkan kewajiban untuk tidak bertanggungjawab terhadapharta pihak lain ketika harta