ANALISIS BELANJA PUBLIK PROGRAM WAJIB BELAJAR

PENDIDIKAN DASAR 9 TAHUN DAN KINERJA PELAYANAN

PENDIDIKAN DI KABUPATEN BOYOLALI.

NASKAH PUBLIKASI

Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi (S1)

Jurusan Akuntansi Pada Fakultas Ekonomi Universitas Muhammadiyah Surakarta

Oleh:

DESI AMALIANA B 200 080 102

FAKULTAS EKONOMI JURUSAN AKUNTANSI UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS BELANJA PUBLIK PROGRAM WAJIB BELAJAR PENDIDIKAN DASAR 9 TAHUN DAN KINERJA PELAYANAN

PENDIDIKAN DI KABUPATEN BOYOLALI.

Disusun oleh:

DESI AMALIANA B200080102

ABSTRAKSI

Penelitian ini menganalisis anggaran belanja publik program wajib belajar pendidikan dasar 9 tahun dan kinerja pelayanan pendidikan di Kabupaten Boyolali. Anggaran Pendidikan adalah alokasi anggaran pada fungsi pendidikan yang dianggarkan melalui Kementrian Negara/Lembaga, alokasi anggaran pendidikan melalui transfer ke daerah dan alokasi anggaran pendidikan melalui pengeluaran pembiayaan, termasuk gaji pendidik tetapi tidak termasuk anggaran pendidikan kedinasan, untuk membiayai penyelenggaraan pendidikan yang menjadi tanggung jawab pemerintah.

Hasil penelitian menunjukan bahwa hasil analisis tren total anggaran belanja fungsi pendidikan untuk tahun 2012-2016 menunjukan hasil yang selalu meningkat dari tahun ke tahun. Rasio belanja APBD menurut fungsi pendidikan, dari tahun ke tahun menunjukan proporsi yang lebih besar dari fungsi-fungsi lain, hal ini memperlihatkan perhatian pemerintah Kab. Boyolali terhadap pengembangan sektor pendidikan. Rasio belanja modal terhadap belanja operasional menunjukan dukungan belanja operasional untuk memfasilitasi pendidikan. Capaian indikator program wajib belajar pendidikan dasar 9 tahun cenderung menurun dan tidak stabil namun masih diatas 80% atau kategori cukup baik. Analisis korelasi menunjukan koefisien korelasi variabel capaian kinerja dan belanja sebesar 0,289 dengan nilai positif dan signifikan 0,019 pada taraf 0,05. Hasil ini menunjukan bahwa belanja pendidikan berkorelasi positif dengan capaian kinerja.

A. Latar belakang

Penganggaran merupakan suatu aktivitas pemerintah yang penting dan universal. Setiap pemerintahan harus menjalankan fungsi penganggaran dalam melakukan aktivitas dan membelanjakan pendapatan. Anggaran merupakan suatu teknik dalam suatu sistem, sehingga keberhasilannya tergantung pada kerjasama dalam sistem tersebut (Mohamad Mahsun et al, 2006)

Beberapa tahun terakhir ini Pemerintah Indonesia telah menjadikan investasi dalam bidang pendidikan sebagai perioritas utama dan mengalokasikan persentase yang lebih besar dari anggarannya untuk sektor pendidikan. Belanja publik nasional untuk sektor pendidikan meningkat dari 2,8% pada tahun 2001 menjadi 3,1% pada tahun 2006 relatif terhadap pendapatan domestik bruto (PDB). Seiring dengan pelaksanaan otonomi daerah, Jumlah belanja pendidikan di tingkat kab/kota meningkat baik dalam sisi jumlah maupun proporsinya dari Rp 26 Triliun pada tahun 2001 menjadi Rp 52 Triliun pada tahun 2006. Menurut Bank Dunia (2008) belanja publik untuk sektor pendidikan diperkirakan meningkat lagi hingga 3,3% pada tahun 2008 dan 3,6% pada tahun 2011 sesuai dengan data anggaran.

Tujuan Penelitian:

1. Untuk menganalisis besarnya pengeluaran pemerintah Kabupaten

Boyolali dalam menjalankan fungsi pendidikan dibandingkan dengan fungsi-fungsi yang lain

2. Untuk menganalisis besarnya biaya pelayanan pendidikan pemerintah

Kabupaten boyolali untuk tiap siswa program wajib belajar pendidikan dasar 9 tahun

3. Untuk mengetahui apakah terdapat hubungan antara capaian kinerja

pelayanan pendidikan dengan belanja pendidikan program wajib belajar pendidikan dasar 9 tahun di Kabupaten Boyolali ditinjau dari sisi belanja modal terhadap belanja operasional.

B. Landasan Teori

Pengeluaran Pemerintah (Anggaran) untuk Fungsi Pendidikan

Menurut mardiasmo, 2002 anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja dan aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi dimasa yang akan datang. Fungsi Anggaran sektor publik yaitu:

a. Anggaran Sebagai Alat Perencanaan (Planing Tool) b. Anggaran Sebagai Alat Pengendalian (Control Tool) c. Anggaran Sebagai Alat Kebijakan Fiskal (Fiskal Tool) d. Anggaran Sebagai Alat Politik (Politikal Tool)

e. Anggaran Sebagai Alat kordinasi dan Komunikasi (coordination and Communication Tool)

f. Anggaran Sebagai Alat Penilaian Kinerja (Performance Measurement) g. Anggaran Sebagai Alat Motivasi (Motivation Tool)

1. Anggaran Operasional 2. Anggaran Modal/investasi

UU No. 10 Tahun 2010 tentang APBN TA 2011, dinyatakan bahwa Anggaran Pendidikan adalah alokasi anggaran pada fungsi pendidikan yang dianggarkan melalui Kementrian Negara/Lembaga, alokasi anggaran pendidikan melalui transfer ke daerah dan alokasi anggaran pendidikan melalui pengeluaran pembiayaan, termasuk gaji pendidik tetapi tidak termasuk anggaran pendidikan kedinasan, untuk membiayai penyelenggaraan pendidikan yang menjadi tanggung jawab pemerintah (pasal 1 butir 48).

Pelayanan Pendidikan untuk Wajar 9 tahun

Program wajib belajar pendidikan dasar 9 tahun merupakan perwujudan amanat pembukaan UUD 1945 dalam rangka mencerdaskan kehidupan bangsa. serta pasal 31 UUD 1945 yang menyatakan (1) Tiap-tiap warga negara berhak mendapat pengajaran dan (2) Pemerintah mengusahakan dan menyelenggarakan satu sistem pengajaran nasional yang diatur dengan undang-undang. Undang-undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional, menjamin hak atas “pendidikan dasar” bagi warga negara indonesia yang berusia 7-15 tahun. Salah satu upaya untuk meningkatkan taraf pendidikan penduduk Indonesia adalah melalui peningkatan secara nyata persentase penduduk yang dapat menyelesaikan proram Wajib Belajar Pendidikan Dasar 9 tahun.

Program wajib belajar memiliki dasar hukum sebagai berikut: 1. Undang-undang Dasar 1945, pasal 31 ayat 2

2. Undang-undang Republik Indonesia Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional, pasal 6 ayat 1.

3. Peraturan Presiden Republik Indonesia Nomor 7 Tahun 2005 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2004-2009. 4. Instruksi Presiden Republik Indonesia Nomor 1 Tahun 1994 tentang

5. Instruksi Presiden Republik Indonesia Nomor 5 Tahun 2006 tentang Gerakan Nasional Percepatan Penuntasan Wajib Belajar Pendidikan Dasar Sembilan Tahun dan Pemberantasan Buta Aksara

6. Peraturan Menteri Pendidikan Nasional Republik Indonesia Nomor 35 Tahun 2006 tentang Pedoman Pelaksanaan Gerakan Nasional Percepatan Penuntasan Wajib Belajar Pendidikan Dasar Sembilan Tahun dan Pemberantasan Buta Aksara.

Didalam Dasar Hukum tersebut mengatur bahwa:

- Setiap warga negara yang berusia 7-15 tahun wajib mengikuti pendidikan dasar

- Pemerintah dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya, - WAJAR 9 Tahun merupakan tanggung jawab negara yang

diselenggarakan oleh lembaga pendidikan Pemerintah, pemerintah daerah, dan masyarakat (Suyanto.2010)

Kinerja Pelayanan Pendidikan

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi (Mohamad Mahsun et al, 2006)

Hubungan Capaian Kinerja Pendidikan dan Belanja Pendidikan

Menurut Fatah (1998, 136) menyatakan bahwa belanja pendidikan merupakan faktor yang tidak dapat dihindarkan keberadaannya dalam menyediakan komponen-komponen input pendidikan dan menghasilkan luaran capaian kinerja. Karena pendidikan merupakan suatu proses maka belanja pendidikan akan menghasilkan capaian kinerja yang sesuai dengan dokumen perencanaan.

Ha: Terdapat hubungan antara capaian kinerja program wajib belajar pendidikan dasar 9 tahun dengan belanja pendidikan dasar.

C. Metode Penelitian

Penelitian ini menggunakan pendekatan diskriptif kuantitatif, yaitu menjelaskan karakteristik data kuantitatif sesuai dengan tujuan analisis yang akan dilakukan. Penelitian ini menggunakan data sekunder berupa dokumen APBD dan data olahan yang tersedia di Dinas Pendapatan dan Pengelolaan Keuangan serta Aset Daerah (DPPKAD) serta Dinas Pendidikan, Pemuda dan Olah raga (Disdikpora) di Kabupaten Boyolali.

Setelah data dikumpulkan maka selanjutnya data di analisis, metode yang digunakan dalam penelitian ini berasal dari buku pedoman pelaksanaan Analisis Belanja Publik Pendidikan Dasar (ABPPD) yang diterbitkan oleh Basic Education Capacity-Trust Fund (BEC-TF) (WordBank, 2009) dan metode analisis Trend.

D. Hasil Penelitian

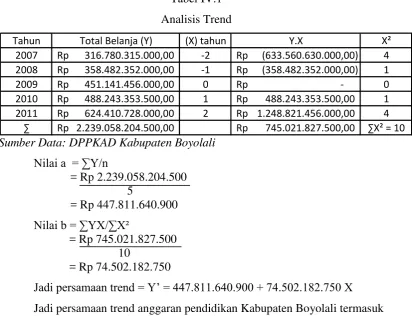

Tabel IV.1 Analisis Trend

Sumber Data: DPPKAD Kabupaten Boyolali Nilai a = ∑Y/n

= Rp 2.239.058.204.500 5

= Rp 447.811.640.900 Nilai b = ∑YX/∑X²

= Rp 745.021.827.500 10

= Rp 74.502.182.750

Jadi persamaan trend = Y’ = 447.811.640.900 + 74.502.182.750 X

Jadi persamaan trend anggaran pendidikan Kabupaten Boyolali termasuk jenis trend positif, sehingga apabila nilai X meningkat, maka nilai Y yaitu total anggaran belanja fungsi pendidikan juga meningkat.

Nilai peramalan total anggaran belanja fungsi pendidikan untuk tahun 2012, 2013, 2014, 2015, dan 2016 yaitu:

Nilai X untuk 2012 adalah 3. Sehingga nilai peramalannya adalah : Y 2012 = 447.811.640.900 + 74.502.182.750 (3)

= Rp 671.318.189.200

Nilai X untuk 2013 adalah 4. Sehingga nilai peramalannya adalah : Y 2013 = 447.811.640.900 + 74.502.182.750 (4)

= Rp 745.820.371.900

Nilai X untuk 2014 adalah 5. Sehingga nilai peramalannya adalah Y 2014 = 447.811.640.900 + 74.502.182.750 (5)

= Rp 820.322.554.700

Nilai X untuk 2015 adalah 6. Sehingga nilai peramalannya adalah : Y 2015 = 447.811.640.900 + 74.502.182.750 (6)

Tahun Total Belanja (Y) (X) tahun Y.X X²

2007 Rp 316.780.315.000,00 -2 Rp (633.560.630.000,00) 4

2008 Rp 358.482.352.000,00 -1 Rp (358.482.352.000,00) 1

2009 Rp 451.141.456.000,00 0 Rp - 0

2010 Rp 488.243.353.500,00 1 Rp 488.243.353.500,00 1

2011 Rp 624.410.728.000,00 2 Rp 1.248.821.456.000,00 4

= Rp 894.824.737.400

Nilai X untuk 2016 adalah 7. Sehingga nilai peramalannya adalah : Y 2016 = 447.811.640.900 + 74.502.182.750 (7)

= Rp 969.326.920.200

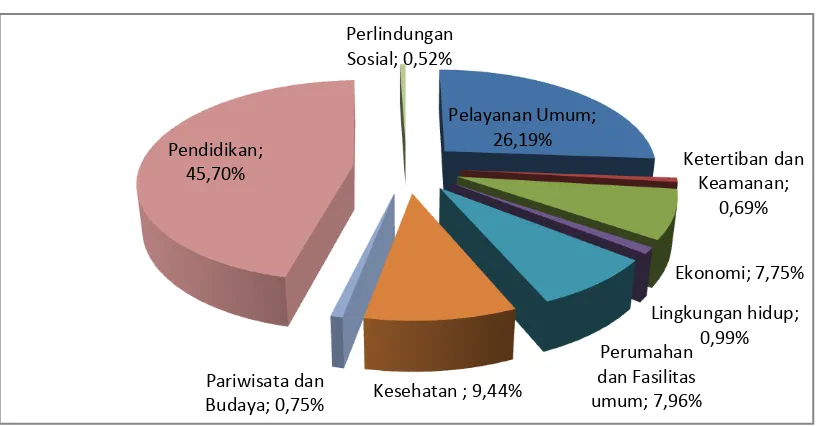

2. Analisis Belanja APBD menurut fungsi digunakan untuk melihat besaran gambaran pengeluaran pemerintah daerah untuk menjalankan fungsi pendidikan dibandingkan dengan fungsi-fungsi yang lain seperti fungsi pelayanan umum, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, fungsi kesehatan, pariwisata, perlindungan sosial. Formula yang digunakan adalah:

Belanja APBD menurut Fungsi...

[image:10.595.115.523.396.609.2]Rasio Belanja APBD Fungsi...= x 100% Total Belanja APBD

Gambar IV.1 Rasio Belanja APBD menurut Fungsi tahun 2007

Sumber data: DPPKAD Kabupaten Boyolali

Berdasarkan gambar IV.1 dapat diketahui bahwa rasio terbesar belanja APBD menurut masing-masing fungsi pada tahun 2007 yaitu terletak pada fungsi pendidikan sebesar 45,70%. Berdasarkan besarnya rasio untuk fungsi pendidikan ini meperlihatkan perhatian pemerintah Kabupaten Boyolali terhadap pengembangan sektor pendidikan.

Pelayanan Umum; 26,19%

Ketertiban dan Keamanan;

0,69%

Ekonomi; 7,75%

Lingkungan hidup; 0,99% Perumahan dan Fasilitas umum; 7,96% Kesehatan ; 9,44%

Pariwisata dan Budaya; 0,75% Pendidikan;

45,70%

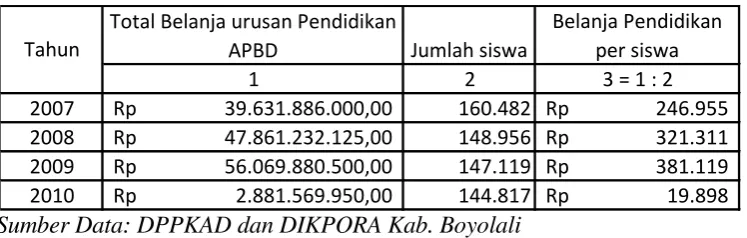

3. Analisis Belanja Pendidikan per Siswa digunakan untuk mengetahui pengeluaran pemerintah di bidang pendidikan bagi tiap usia sekolah untuk siswa wajar 9 tahun.

Analisi ini dihitung dengan formula sebagai berikut: Total Belanja

urusan Pendidikan APBD Belanja pendidikan/siswa =

[image:11.595.151.525.304.423.2]Jumlah Siswa Tabel IV.2

Belanja Pendidikan per Siswa

Sumber Data: DPPKAD dan DIKPORA Kab. Boyolali

Berdasarkan Tabel IV.2 Di atas dapat diketahui bahwa pengeluaran pemerintah untuk belanja pendidikan per siswa untuk program wajib belajar pendidikan dasar 9 tahun selalu mengalami peningkatan dari tahun 2007 sampai 2009 yaitu Rp 246.955 ; Rp 321.311 ; Rp 381.119, peningkatan belanja pendidikan untuk tiap siswa ini dikarenakan anggaran total belanja urusan pendidikan yang meningkat dan jumlah siswa tiap tahun yang berkurang.

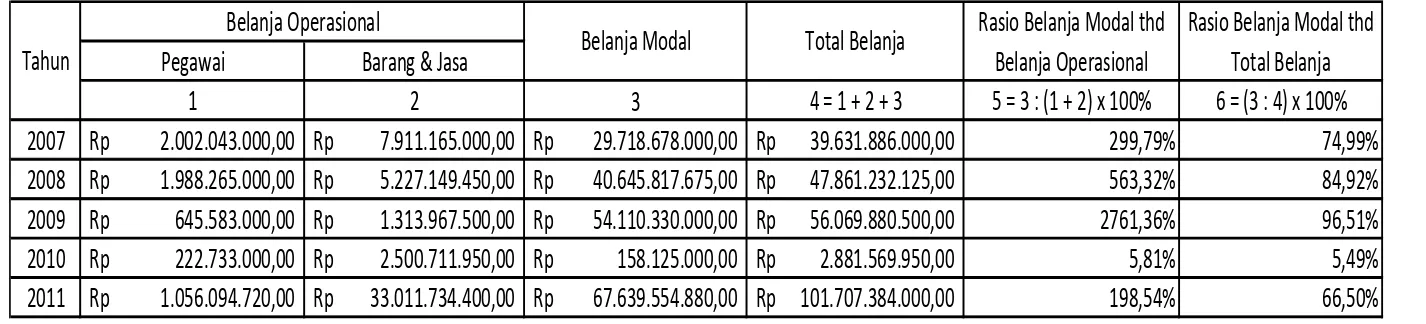

4. Analisis Rasio Belanja Modal terhadap Belanja Operasional digunakan untuk mengetahui besarnya penyusunan anggaran belanja pendidikan untuk fasilitas pendidikan wajar 9 tahun.

Formula yang digunakan adalah:

Belanja Modal APBD Pendidikan

Rasio Belanja Modal thd Belanja Operasional = x 100% Belanja Operasional

APBD Pendidikan

1 2 3 = 1 : 2

2007 Rp 39.631.886.000,00 160.482 Rp 246.955 2008 Rp 47.861.232.125,00 148.956 Rp 321.311 2009 Rp 56.069.880.500,00 147.119 Rp 381.119 2010 Rp 2.881.569.950,00 144.817 Rp 19.898 Tahun

Total Belanja urusan Pendidikan

APBD Jumlah siswa

Tabel IV.4

Belanja untuk Program Wajib Belajar Pendidikan Dasar 9 tahun

Sumber Data: DPPKAD Kab. Boyolali

Pegawai

Barang & Jasa

1

2

3

4 = 1 + 2 + 3

5 = 3 : (1 + 2) x 100%

6 = (3 : 4) x 100%

2007

Rp

2.002.043.000,00

Rp

7.911.165.000,00

Rp

29.718.678.000,00

Rp

39.631.886.000,00

299,79%

74,99%

2008

Rp

1.988.265.000,00

Rp

5.227.149.450,00

Rp

40.645.817.675,00

Rp

47.861.232.125,00

563,32%

84,92%

2009

Rp

645.583.000,00

Rp

1.313.967.500,00

Rp

54.110.330.000,00

Rp

56.069.880.500,00

2761,36%

96,51%

2010

Rp

222.733.000,00

Rp

2.500.711.950,00

Rp

158.125.000,00

Rp

2.881.569.950,00

5,81%

5,49%

2011

Rp

1.056.094.720,00

Rp

33.011.734.400,00

Rp

67.639.554.880,00

Rp

101.707.384.000,00

198,54%

66,50%

Rasio Belanja Modal thd

Total Belanja

Tahun

Belanja Operasional

Rasio Belanja Modal terhadap Total Belanja untuk Program Wajib Belajar Pendidikan Dasar 9 tahun pada tahun 2007 yaitu sebesar 74,99% artinya 74,99% dari total belanja pendidikan yang dimiliki pemerintah daerah digunakan untuk investasi pendidikan program wajib belajar 9 tahun. Rasio Belanja Modal terhadap Belanja Operasional untuk Program Wajib

Belajar Pendidikan Dasar 9 tahun pada tahun 2007 yaitu sebesar 299,79% artinya dukungan belanja operasional untuk fasilitas pendidikan sebesar 299,79%.

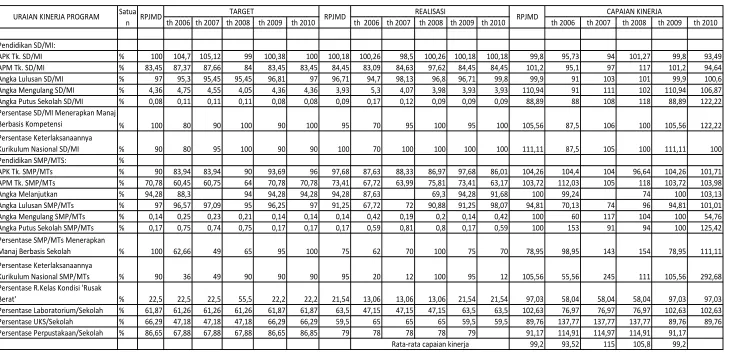

5. Analisis Capaian Kinerjayaitu analisis tahunan instansi pemerintah yang diukur dengan keberhasilan dalam mencapai kinerja selama 5tahun. Formula yang digunakan adalah:

Persentase pencapaian rencana Realisasi Capaian Kinerja

Tabel IV.5

Capaian Kinerja Program Wajib Belajar Pendidikan Dasar 9 tahun

th 2006 th 2007 th 2008 th 2009 th 2010 th 2006 th 2007 th 2008 th 2009 th 2010 th 2006 th 2007 th 2008 th 2009 th 2010 Pendidikan SD/MI:

APK Tk. SD/MI % 100 104,7 105,12 99 100,38 100 100,18 100,26 98,5 100,26 100,18 100,18 99,8 95,73 94 101,27 99,8 93,49

APM Tk. SD/MI % 83,45 87,37 87,66 84 83,45 83,45 84,45 83,09 84,63 97,62 84,45 84,45 101,2 95,1 97 117 101,2 94,64

Angka Lulusan SD/MI % 97 95,3 95,45 95,45 96,81 97 96,71 94,7 98,13 96,8 96,71 99,8 99,9 91 103 101 99,9 100,6

Angka Mengulang SD/MI % 4,36 4,75 4,55 4,05 4,36 4,36 3,93 5,3 4,07 3,98 3,93 3,93 110,94 91 111 102 110,94 106,87

Angka Putus Sekolah SD/MI % 0,08 0,11 0,11 0,11 0,08 0,08 0,09 0,17 0,12 0,09 0,09 0,09 88,89 88 108 118 88,89 122,22

Persentase SD/MI Menerapkan Manaj

Berbasis Kompetensi % 100 80 90 100 90 100 95 70 95 100 95 100 105,56 87,5 106 100 105,56 122,22

Persentase Keterlaksanaannya

Kurikulum Nasional SD/MI % 90 80 95 100 90 90 100 70 100 100 100 100 111,11 87,5 105 100 111,11 100

Pendidikan SMP/MTS: %

APK Tk. SMP/MTs % 90 83,94 83,94 90 93,69 96 97,68 87,63 88,33 86,97 97,68 86,01 104,26 104,4 104 96,64 104,26 101,71

APM Tk. SMP/MTs % 70,78 60,45 60,75 64 70,78 70,78 73,41 67,72 63,99 75,81 73,41 63,17 103,72 112,03 105 118 103,72 103,98

Angka Melanjutkan % 94,28 88,3 94 94,28 94,28 94,28 87,63 69,3 94,28 91,68 100 99,24 74 100 103,13

Angka Lulusan SMP/MTs % 97 96,57 97,09 95 96,25 97 91,25 67,72 72 90,88 91,25 98,07 94,81 70,13 74 96 94,81 101,01

Angka Mengulang SMP/MTs % 0,14 0,25 0,23 0,21 0,14 0,14 0,14 0,42 0,19 0,2 0,14 0,42 100 60 117 104 100 54,76

Angka Putus Sekolah SMP/MTs % 0,17 0,75 0,74 0,75 0,17 0,17 0,17 0,59 0,81 0,8 0,17 0,59 100 153 91 94 100 125,42

Persentase SMP/MTs Menerapkan

Manaj Berbasis Sekolah % 100 62,66 49 65 95 100 75 62 70 100 75 70 78,95 98,95 143 154 78,95 111,11

Persentase Keterlaksanaannya

Kurikulum Nasional SMP/MTs % 90 36 49 90 90 90 95 20 12 100 95 12 105,56 55,56 245 111 105,56 292,68

Persentase R.Kelas Kondisi 'Rusak

Berat' % 22,5 22,5 22,5 55,5 22,2 22,2 21,54 13,06 13,06 13,06 21,54 21,54 97,03 58,04 58,04 58,04 97,03 97,03

Persentase Laboratorium/Sekolah % 61,87 61,26 61,26 61,26 61,87 61,87 63,5 47,15 47,15 47,15 63,5 63,5 102,63 76,97 76,97 76,97 102,63 102,63

Persentase UKS/Sekolah % 66,29 47,18 47,18 47,18 66,29 66,29 59,5 65 65 65 59,5 59,5 89,76 137,77 137,77 137,77 89,76 89,76

Persentase Perpustakaan/Sekolah % 86,65 67,88 67,88 67,88 86,65 86,85 79 78 78 78 79 91,17 114,91 114,97 114,91 91,17

99,2 93,52 115 105,8 99,2

REALISASI

RPJMD CAPAIAN KINERJA

Rata-rata capaian kinerja URAIAN KINERJA PROGRAM Satua

n RPJMD

TARGET

6. Analisis korelasi .

Tabel IV.6 Hasil analisis korelasi

Capkin logbelanja

Capkin Pearson Correlation 1 0.289*

Sig. (2-tailed) 0.019

N 65 65

logbelanja Pearson Correlation 0.289* 1

Sig. (2-tailed) 0.019

N 65 65

*. Signifikan pada tingkat 0,05

Hasil analisis korelasi antara capaian kinerja program wajib belajar pendidikan dasar 9 tahun dengan belanja pendidikan dasar menunjukan koefisien korelasi variabel capaian kinerja dan belanja sebesar 0,289 dengan nilai positif dan signifikan 0,019 pada taraf 0,05. Hasil ini menunjukan bahwa belanja pendidikan berkorelasi positif dengan capaian kinerja

E.Kesimpulandan Saran

1. Besarnya rasio belanja APBD menurut fungsi pendidikan Kabupaten Boyolali selama tahun 2007-2011 selalu lebih besar dari fungsi-fungsi lain, besarnya rasio belanja ini memperlihatkan perhatian pemerintah Kabupaten Boyolali terhadap pengembangan sektor pendidikan. Hal ini diharapkan menjadi potensi peningkatan pelayanan pendidikan di Kabupaten Boyolali.

[image:15.595.115.484.176.337.2]DAFTAR PUSTAKA

Amanda, Rica. 2010. Analisis Efisiensi Teknis Bidang Pendidikan dalam Implementasi Model Kota Layak Anak. Skripsi Universitas Diponegoro Semarang.

Campos, Jose Edgardo, Sanjay Pradhan. 1996. Evaluating Public Expenditure Management System. Published in the Journal of Policy Analysis and Management, Summer 1997.

Fatah, Nanang. 1998. Studi tentang pembiayaan Pendidikan Sekolah Dasar. Bandung: PT Remaja Rosda Karya

Jayadi. 2011. Program Wajib Belajar 9 tahun. http://refdak.wordpress.com

Mahsun, Mohamad, Firma Sulistiyowati, Heribertus Andre Purwanugraha 2006. Akuntansi Sektor Publik, BPFE, Yogyakarta

Mardiasmo. 2002. Akuntansi Sektor Publik, ANDI Yogyakarta.

Nur Indriantoro dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis. Yogyakarta. PT. BPFE

Paslah, Asroni. 2011. Pencapaian program wajib belajar 9 tahun, Program Magister Sains – Sekolah Pascasarjana Manajemen Pendidikan Universitas Lampung. Tesis

Reinikka, Ritva, Nathanael Smith. 2004. Public Expenditure Tracking Surveys in Education. International Institute for Educational Planning. Paris

Republik Indonesia, 2005, Peraturan Pemerintah No. 19 tahun 2005 tentang Standar Nasional Pendidikan, pasal 62.

Republik Indonesia, 2010, Permendiknas No. 15 tahun 2010 tentang Standar Pelayanan Minimal Pendidikan

Republik Indonesia, 1945, Undang-undang Dasar 1945, pasal 31

Republik Indonesia, 2010, Undang-Undang No. 10 tahun 2010 tentang Anggaran dan Pendapatan Belanja Negara Tahun Anggaran 2011, Pasal 1

Republik Indonesia, 2005, Undang-Undang No. 14 tahun 2005 tentang Guru dan Dosen, pasal 13

Roberts, John. 2003. Poverty Reduction Outcomes in Education and Health: Public Expenditure and Aid. Overseas Development Institute. London.

Schiavo, Salvatore, Campo. 1999. Strengthening “Performance” in Public Expenditure Management. Asian Review of Public Administration, vol-XI, No. 2 (July-December 1999)

Soroka, Stuart N., Christopher Wlenzien, McLean. 2005. Public Expenditure in the UK: How Measures Matter. J.R. Statist Soc. A.(2006).

Suharyadi dan Purwanto, 2003. Buku Statistika. Jakarta. PT. Salemba Emban Patria

Supriadi, Dedi. 2006. Satuan Biaya Pendidikan Dasar dan Menengah. Bandung: PT Remaja Rosda Karya

Suyanto, 2010. Kebijakan Pemerintah tenteng Pelaksanaan Hak atas Pendidikan Dasar Di Indonesia. Direktorat Jenderal Manajemen Pendidikan Dasar menengah Kementrian Pendidikan Nasional.

Wakhinuddin S, 2009, Angka Partisipasi dalam Pendidikan,

http://wakhinuddin.wordpress.com