PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN

TERHADAP TINGKAT VARIABILITAS

KEUNTUNGAN SAHAM

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Kesarjanaan Strata Satu (S-1) Pada Fakultas Ekonomi Jurusan Akuntansi

Universitas Muhammadiyah Surakarta

Oleh:

RIKA RATNAWATI B 200 040 071

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ii

Yang bertanda tangan di bawah ini telah membaca skripsi dengan judul: “PENARUH PENGUMUMAN PERUBAHAN DIVIDEN TERHADAP

VARIABILITAS TINGKAT KENTUNGAN SAHAM DI BEJ” Yang ditulis oleh:

RIKA RATNAWATI B 200 040 071

Penandatangan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk diterima.

Surakarta, 2008 Pembimbing

(Dra. Nursiam , Ak)

Mengetahui Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta

iv

MOTTO

“Hanya Engkaulah yang kami sembah, dan hanya kepada Engkaulah kami mohon pertolongan”

(QS. Al Fatihah : 5)

“Sesungguhnya sesudah kesulitan akan datang kemudahan, maka kerjakanlah urusanmu dengan sungguh-sungguh, dan hanya kepada Allah kamu berharap”

(Q.S. Al-Insyirah: 6-8)

Rasulullah saw bersabda: “Semua perkara yang baik yang tiada diawali dengan bacaan Bismillaahir rahmaanir rahiim, maka akan terputus ( sia-sia belaka )”

(HR. Abu Dawud dari Abu Hurairah)

Rasulullah saw bersabda: “Tiada suatu kebahagiaan bagi orang yang keluar rumah untuk menuntut ilmu selain Allah SWT akan memudahkan jalan ke syurga”

(HR. Thabrani dari Aisyah)

“Dari sekian banyak nikmat di dunia, cukuplah Islam sebagai nikmat bagimu. Dari sekian banyak kesibukan, cukuplah ketaatan sebagai kesibukan bagimu. Dari sekian banyak pelajaran, cukuplah

v

Teriring Do’a dan puji syukur aku persembahkan karya sederhana ini untuk : ? Bapak-Ibuku Untuk do’a, restu, dukungan, nasehat, pengorbanan, dan

kasih sayang yang telah kalian berikan tanpa henti pada ananda hingga ananda dapat mencapai semua ini. Terima kasih atas semuanya. Ananda menyayangi kalian.

? Kakak2ku Untuk do’a, dukungan, nasehat dan kasih sayang yang kalian berikan. Terima kasih kakakku (Ms Nur dan Mbak Yanti)

? Adikku Yang telah memberikan warna dalam hidupku. Tangisan, jeritan rengekanmu telah memberikan semangat baru untukku untuk terus mengejar apa yang telah aku kerjakan. Adikku Jevon “Kriwil” makasih ya….

? Sahabatku To all my lovely friends untuk semua dukungan dan persahabatan kita dalam suka maupun duka. Spesial untuk seseorang yang selalu mendukungku dari belakang walau tanpa secara langsung menunjukkanya(Thank’s ya…..)

vi Assalamu’alaikum Wr. Wb.

Alhamdulillah Puji Syukur ke hadirat Allah SWT, yang telah melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Tidak lupa Shalawat dan Salam kita haturkan pada junjungan kita Nabi Muhammad SAW semoga kita mendapat Syafaatnya di Yaumul Akhir kelak.

Penulisan berjudul “Pengaruh Pengumuman Perubahan Dividen Terhadap Variabilitas Tingkat Keuntungan Saham di Bursa Efek Jakarta”, ini merupakan tugas akhir penulis dalam menyelesaikan program strata satu pada Fakultas Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Surakarta.

Dalam penyelesaian tugas akhir ini, penulis banyak sekali mendapatkan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada : 1. Bapak Drs. H. Syamsudin, MM, selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Surakarta.

2. Bapak Banu Witono, SE, Ak, M.Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

vii Akademik.

5. Seluruh Dosen dan Staff Pengajar Jurusan Akuntansi FE UMS yang dengan tulus dan ikhlas telah berbagi ilmunya kepada penulis selama ini.

6. Bapak, Ibu, Adik, dan Keluarga Besarku, yang selalu mengajarkan kepadaku arti sebuah ketabahan, kesabaran, dan ketegaran menghadapi hidup dan dengan doa, keceriaan serta dukungan baik secara material maupun spiritual sehingga akhirnya ananda dapat menyelesaikan skripsi ini.

7. Teman-temanku semua (Ani, Wita Wulan,Yusti, Mammudah,Rina dan semuanya khususnya anak2 kelas B)Thank;s atas doa’a, dukungan dan bantuannya.

8. Seseorang yang telah memberikan warna dalam hidupku, yang selalu mendukungku walaupun secara tidak langsung menunjukkanya, yang selalu bilang “Kuliah jangan lama2 ya…. “Mz Momy” thank’s ya….(Tunggu aku disaggar penantianmu….)

9. Teman-teman sepermainanku (Watik “Ndut”, Yuni “siblack”, Mbak Ari “Imot”, semua anak2 kapohan yang tergabung dalam “Krida Taruna Manunggal”) Makasih untuk semuanya.

10.Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan bantuan Thank’s ya…

viii

skripsi ini. Harapan dari penulis semoga skripsi ini dapat bermanfaat bagi para pembaca dan ilmu pengetahuan pada umumnya.

Wassalamu’alaikum Wr. W

Surakarta, Februari 2008

ix

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAKSI... xiii

BAB I PENDAHULUAN Latar Belakang Masalah ... 1

A. Perumusan Masalah ... 4

B. Tujuan Penelitian ... 5

C. Manfaat Penelitian ... 5

D. Sistematika Penulisan ... 5

x

C. Teori yang Berhubungan dengan Asimetri Informasi ... 13

D. Kandungan Informasi Pengumuman Dividen ... 13

E. Variabilitas Tingkat Keuntungan Saham ... 14

F. Konsep Beta ... 15

G. Ukuran Perusahaan ... 17

H. Penelitian Terdahulu ... 18

I. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 23

B. Populasi dan Sampel Penelitian... 23

C. Variabel dan Pengukuran Variabel ... 23

D. Metode Pengumpulan Data ... 28

E. Prosedur Analisis ... 29

F. Teknik Analisis Data ... 32

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Statistik Deskriptif ... 35

B. Analisis Data ... 40

1. Pengujian Hipotesis SRV Dividen Naik ... 40

2. Pengujian Hipotesis SRV Dividen Turun ... 43

BAB V PENUTUP A. Kesimpulan ... 47

xi DAFTAR PUSTAKA

xii

Halaman Tabel IV.1 Kriteria Sampel Penelitian ... 36 Tabel IV.2 Statistik Deskriptif Security Return Variability (SRV) Dividen

Naik ... 37 Tabel IV.3 Statistik Deskriptif SRV Dividen Naik Ditinjau dari Ukuran

Perusahaan ... 38 Tabel IV.4 Statistik Deskriptif Security Return Variability (SRV) Dividen

Turun... 38 Tabel IV.5 Statistik Deskriptif SRV Dividen Turun Ditinjau dari Ukuran

Perusahaan ... 39 Tabel IV.6 Hasil Uji Normalitas Data Security Return Variability (SRV)

Dividen Naik ... 40 Tabel IV.7 Hasil Uji Paired Sample t test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Naik ... 41 Tabel IV.8 Hasil Uji One Way Anova Terhadap SRV Dividen Naik ... 41 Tabel IV.9 Hasil Uji Normalitas Data Security Return Variability (SRV)

Dividen Turun ... 44 Tabel IV.10 Hasil Uji Paired Sample t test Terhadap Security Return

xiv

xv

Pembagian dividen adalah kebijakan untuk menentukan besarnya bagian pendapatan yang diberikan kepada para pemegang saham dan bagian yang akan dimiliki perusahaan. Pengujian kandungan informasi dalam penelitian ini dimaksudkan untuk mengetahui reaksi pasar terhadap suatu pengumuman dividen. Dalam hal ini apakah publikasi dividen meningkat atau menurun memiliki kandungan informasi yang cukup untuk membuat pasar bereaksi. Reaksi pasar tersebut akan ditunjukkan dengan adanya perubahan variabilitas tingkat keuntungan saham. Tujuan penelitian ini adalah untuk mengetahui perbedaan reaksi pasar pengumuman perubahan dividen tunai terhadap variabilitas tingkat keuntungan saham antara perusahaan berukuran kecil, menengah dan besar.

Penelitian ini termasuk jenis penelitian event study yang mengamati pengaruh dari suatu kejadian tertentu dan bersifat cross sectional, karena hanya mengambil sampel waktu dan kejadian pada suatu waktu tertentu. Populasi dalam penelitian adalah perusahaan manufaktur go public yang mengumumkan dividen tahun 2003-2005. Sampel yang diambil adalah 24 perusahaan manufaktur go public yang mengumumkan dividen meningkat dan 21 perusahaan dengan dividen yang turun. Sampel diambil dengan teknik purposive sampling. Penelitian ini menggunakan periode jendela 5 hari sebelum tanggal pengumuman dan 5 hari sesudah tanggal pengumuman dividen. Perhitungan dalam pengukuran variabel adalah dengan menghitung Security Return Variability (SRV) dan analisis data menggunakan uji normalitas dan Paired Sample t-test.

Hasil penelitian ini menunjukkan bahwa: (1) Terdapat perbedaan Security Return Variability (SRV) pada hari- hari sebelum pengmuman dividen naik dengan hari- hari sesudah pengumuman dividen naik dan H01 ditolak. Hasil Paired

Sample t-test memperoleh nilai thitung sebesar 3,004 diterima pada taraf signifikansi

5%. (2) Tidak terdapat perbedaan Security Return Variability (SRV) pada hari-hari sebelum pengumuman dividen turun dengan hari-hari- hari-hari sesudah pengumuman dividen turun dan H02 diterima. Hasil Paired Sample t-test memperoleh nilai thitung

sebesar 0,071 ditolak pada taraf signifikansi 5%. (3) Terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen naik. dan H03 ditolak. Hasil One Way Anoba memperoleh nilai Fhitung sebesar 3,984 diterima

pada taraf signifikansi 5%. (4) Tidak terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen turun. dan H04

diterima. Hasil One Way Anoba memperoleh nilai Fhitung sebesar 0,675 ditolak

pada taraf signifikansi 5%.

1 A. Latar Belakang

Pasar modal adalah tempat bertemunya antara pihak yang memerlukan modal dengan pemilik modal baik perorangan maupun kelompok. (Budiarto dan Baridwan,1999) investor yang menanamkan modalnya dalam bentuk saham berharap untuk memperoleh dividen dan capital again. Dividen adalah proposi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Sedangkan capital again adalah selisih antara nilai jual dengan nilai beli saham bila investor menjual saham tersebut. Seorang investor dalam menentukan saham yang akan dibeli atau dijual akan mempertimbangkan informasi yang tersedia. Informasi ini berguana sebagai pertimbangan untuk menentukan tingkat keuntungan beserta resiko saham yang dibeli atau dijual. Salah satu informasi yang ada dan tersedia di pasar adalah pengumuman deviden.

diperoleh para investor/ calon investor dalam melakukan penilaian perusahaan (prasetiono,2000). Pengumuman dividen dianggap memiliki kandungan informasi apabila pasar bereaksi pada saat pengumuman tersebut diterima pasar. Reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas bersangkutan. Perubahan harga saham tersebut akan menyebabkan perubahan return saham yang pada akhirnya akan mengakibatkan perubahan pada variabilitas tingkat keuntungan saham.

Di Indonesia penelitian mengenai kandngan informasi menunjukkan hasil yang tidak konsisten. Suparmono menguji pengumuman dividen yang terjadi selama periode 1991-1998.Temuannya menunjukan adanya reaksi pasar signifikan pada t-5 dan t-0 untuk dividen meningkat dan t-0 untuk dividen turun. Penelitian Prasetiono (2000) menemukan peristiwa pengumuman dividen tidak menimbulkan rata-rata abnormal return saham secara signifikan antara rata-rata abnormal return sebelum dan sesudah pengumuman dividen.

heterogen dapat dideteksi dengan indikator SRV, sedangkan pada abnormal return apabila dirata-rata, ada kemungkinan nilai positif dan negatif saling menghilangkan.

Dalam penelitian ini pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman dividen. Jika pengumuman mengandung informasi, maka diharapkkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan variabilitas tingkat keuntungan saham.

Dengan uraian tersebut diatas, maka dari itulah peneliti mengambil judul “PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN TERHADAP VARIABILITAS TINGKAT KEUNTUNGAN SAHAM DI BURSA EFEK INDONESIA”

B. Perumusan Masalah

Berdasarkan uraian dalam latar belakang diatas, maka dirumuskan permasalahan sebagai berikut :

1. Apakah muatan informasi yang terkandung dalam naik turunnya dividen tunai berpengaruh signifikan terhadap variabilitas tingkat keuntungan saham.

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut diatas, maka tujuan yang hendak di capai dalam penelitian ini adalah sebagai berikut :

1. Untuk mendapatkan bukti empiris apakah pasar bereaksi terhadap pengumuman perubahan dividen tuanai yang ditunjukan denagan variabilitas tingkat keuntungan saham.

2. Untuk mengetahui apakah terdapat perbedaan reaksi pasar pengumuman perubahan dividen tunai terhadap variabilitas tingkat keuntungan saham antara perusahaan berukuran kecil, menengah dan besar.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan bukti empiris bagi para akedemisi dan para investor maupun calo n investor mengenai pengaruh pengumuman perubahan dividen terhadap variabilitas tingkat keuntungan saham.

2. Sebagai sarana bagi penulis untuk menerapkan teori yang diperoleh selama kuliah kedalam praktik yang sesungguhnya.

3. Sebagai bahan referensi bagi peneliti yang akan melakukan penelitian di pasar modal

E. Sistematika Penulisan

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Berisi tentang pengertian dan jenis dividen, kebijakan dividen, Teori yang berhubungan dengan asimetri informasi, kandungan informasi penggunaan dividen, variabilitas tingkat keuntungan saham, konsep beta, dan ukuran perusahaan.

BAB III METODE PENELITIAN

Berisi tentang ruang lingkup penelitian, populasi dan metode pengambilan sampel, metode pengumpulan data, prosedur analitis, variabel variabel dan pengumpulan variabel dan teknik analisis data.

BAB IV ANALISIS DATA

Bab ini berisi tentang deskripsi data, hasil pengujian normalitas data, analisis data dan pengujian hipotesis.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Pengertian dan jenis Dividen

Dividen merupakan bagian dari laba yang dibagikan kepada pemegang saham yang sebanding dengan jumlah lembar saham yang dimilikinnya (Baridwan,1997). Baridwan juga menyebutkan ada beberapa jenis dividen antara lain:

a. Dividen kas

Dividen kas adalah dividen yang dibagikan dalam bentuk kas. Yang perlu diperhatikan oleh pemimpin perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen itu

b. Dividen aktiva selain kas (Property Dividend)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam bentuk ini disebut Property Dividend. Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang dagangan atau aktiva-aktiva lain yang dimiliki oleh perusahaan, barang dagang atau aktiva-aktiva lain.

c. Dividen likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian modal. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian

laba, dan berapa yang merupakan pengembalian modal sehingga para pemegang saham bisa mengurangi rekening investasinya

d. Dividen saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada pemegang saham, sebanding dengan saham-saham yang dimilikinya. Dividen saham dapat berupa saham yang sejenisnya sama maupun jenisnya berbeda. Pembagian dividen saham dibenarkan dengan alasan keinginan manajer perusahaan menahan laba secara tetap membagi aktiva yang akan digunakan dalam ekspansi atau modal kerja dan untuk mendorong perdagangan saham dengan menaikan jumlah saham yang beredar sehingga harga pasar saham menjadi turun.

e. Dividen Hutang

Dividen hutang adalah dividen hutang timbul apabila laba tidak dibagi sebenarnya mencukupi tetapi saldo kas tidak mencukupi, sehingga menejer perusahaan akan mengeluarkan scrip dividen yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang. Srip Dividend ini mungkin berbunga mungkin tidak.

B. Kebijakan Dividen

a. Dividend Irrelevance Theory

Teori yang dianjurkan oleh Madigliani-Miller (MM) ini menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarnya tidak relevan . Menurut Weston dan Brighman (1990) (dalam Agustina dan Banu Witono) nilai suatu perusahaan hanya tergantung pada pendapatan yang dihasilkan oleh aktivanya, bukan pada keputusan untuk membagi pendapatan tersebut dalam bentuk dividen atau menahannya dalam bent uk laba ditahan. Berbagai asumsu untuk mendukung teori ketidakrelevanan dividen yang digumakan oleh MM adalah sebagai berikut :

1. Tidak terdapat pajak pendapatan perorangan atau perusahaan. 2. Tidak terdapat biaya emisi atau jual beli saham.

3. Financial leverage tidak mempunyai pengaruh terhadap biaya modal perusahaan.

4. Para investor dan manajer perusahaan informasi tentang prospek perusahaan di masa datang.

5. Distribusi pendapatan antara dividen dan laba ditahan tidak mempunyai pengaruh.

b. Bird in the Hand Theory

Teori ini dikemukakan oleh Myron Gordon dan John Linther ini menyanggah asumsi kelima dari teori ketidakrelevanan dividen yaitu bahwa kebijakan dividen tidak mempengaruhi tingkat return saham yang diisyaratkan oleh investor yang dinotasikan ks. Gordon dan Linther(dalam Puspita dan Banu Witono) berpendapat bahwa ks akan meningkatk jika pembagian dividen dikurangi, karena investor merasa lebih yakin terhadap pembiayaan dividen dari pada capital again.yang akan dihasilkan dari laba. Mereka menyatakan bahwa investor menilai uang yang akan diharapkan dari kenaikan capital again, Karena komponen hasil dividen (DO/PO) lebih kecil resikonya dari pada komponen pertumbuhan (g) pada persamaan total laba untuk diharapkan oleh investor, ks =

8 Po

DI

? (dalam

Puspita dan Witono, 2004)

c. Tax Differential Theory

Tex Difference Theory menyatakan jika capital again dikenakan pajak dengan tarif lebih rendah daripada pajak atas deviden, maka saham yang akan memiliki tingkat pertumbuhan yang tinggi menjadi lebih menarik. Tetapi sebaliknya jika capital again dikenakan pajak yang sama dengan pendapatan atas dividen, maka keuntungan dividen akan berkurang (Sartono,1995).

Namun demikian pajak atas capital again masih lebih baik dibandingkan pajak atas dividen, karena pajak atas capital again baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibyar setiap tahun setelah pembayaran dividen. Selain itu periode investasi juga mempengaruhi pendapatan investor. Jika investor hanya membeli saham untuk jangka waktu satu tahun, maa tidak ada bedany antara pajak capital again dan pajak dividen. Kemudian dividen cenderung dikenakan pajak lebih tinggi dari pada capital again, maka investor akan meminta tinkat keuntungan yang lebih tinggi, sehingga disarankan agar perusahaan lebih baik menentukan dividend payout ratio yang lebih rendah atau bahkan tidak membagikan sama sekali untuk meminimkan biaya modal dan memaksimalkan nilai perusahaan.

d. Teori Signaling hypotesis

Jika pada teori kebijakan dividen tidak relevan menyatakan bahwa baik investor maupun menejer memiliki penilaian yang sama terhadap perusahaan. Akan tetap ,kenyataannya menejer cenderung memiliki informasi yang lebih baik tentang prospek perusahaan dibandingkan dengan investor. Akibatnya investor manilai bahwa capital again lebih beresiko dibandingkan dengan dividen. Sedangkan teori kebijakan ini menyatakan bahwa kenaikan dividen merupkan suatu sinyal bagi investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang lebih baik. Sebaliknya penurunan dividen diyakini oleh investor sebagai sinyal prospek perusahaan menurun atau perusahaan mungkin akan mengalami kerugian di waktu mendatang.

e. Teori Clientele Effect

C. Teori yang Berhubungan dengan Asimetri Informasi

Teori yang relevan untuk dijadikan acuan meneliti antara kandungan informasi dari berbagai corporate action dengan perkembangan harga sahamdan volume perdagangan saham dipasar modal, yaitu signaling theory. Teori ini mengasumsikan bahwa manajemen mempunyai informasi yang lebih lengkap dan akurat dibandingkan pihak luar perusahaan (investor) mengenai faktor- faktor yang mempengaruhi nilai perusahaan. Asimetri informasi akan terjadi jika menejemen tidak secara penuh menyampaikan informasi untuk diperolehnya tentang semua hal yang dapat mempengaruhi nilai perusahaan ke pasar modal, sehingga jika menejemen menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai sinyal terhadap event tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham yang terjadi (Budiarto & Baridwan,1999). Sebagi implikasinya, pengumuman dividen akan direspon yang dikeluarkan oleh pihak manajemen.

D. Kandungan Informasi Penggunaan Dividen

Teori dividen sebagai sinyal dikembangkan oleh Miller dan Rock (1985). Miller dan rock (dalam Setiawan dan Jogiyanto,2002) menyatakan pengumuman dividen mengand ung informasi mengenai laba saat ini dan masa depan.

Apabila pengumuman dividen tersebut meningkat/menurun berabti manajer memiliki keyakinan bahwa laba akan mengalami peningkatan (penurunan). Investor menggunakan informsi pengumuman dividen tersebut merupakn kabar baik (buruk) yaitu pengumuman dividen meningkat (menurun), maka investor akan bereaksi positif (negatif). Jadi pengumuman dividen mempunyai kandungan informasi yang berguna bai investor. Miller dan Modigliani (dalam Kuntorowati,2000) berkesimpulan bahwa reaksi investor terhadap perubahaan dividen tidak berarti sebagai indikasi bahwa investor lebih menyukai dividen dibanding laba dit ahan. Kenyataan harga saham beruah mengikuti perubah dividen semata- mata karena adanya information content dalam pengumuman dividen.

E. Variabilitas Tingkat Keuntungan Saham

perubahan pada distribusi return saham pada waktu pengumuman dividen. Keunggulan indikator SRV adalah semua nilai menjadi positif sehingga heterogen informasi dapat dihilangkan dan dampak dari informasi yang heterogen dapat dideteksi dengan indicator SRV,sedang pada abnormal return apabila di rata-rata ada kemungkinan nilai positif dan negatif saling menghilangkan. Kelemahan indikator SRV arah pergerakan tidak bisa dilihat,sehingga informasi baik atau buruk tidak akan bisa dibedakan dengan SRV. Penggunaan SRV yang tidak dapat dilihat arah pergerakan harga , mempunyai keuntungan bagi investor karena pada kenyataannya kita akan mengalami kesulitan menentukan berita baik atau buruk. Kenaikan laba mungkin dapat ditafsirkan sebagai berita buruk apabila kenaikan tidak sebesar yang diantisipasi oleh pasar . Sebaliknya penurunan laba mungki merupakan berita baik apabila penurunan tersebut tidak sebesar yang diperkirakan oleh pasar

F. Konsep Beta

atau portofolio dengan koofesien beta sama dengan satu berarti memiliki resiko sama dengan resiko rata-rata pasar (indek pasar).

Penelitian ini menggunakan market model untuk menghitung return ekspektasi. Penggunaan market model, akan diperoleh angka beta untuk masing- masing sekuritas. Beta suatu sekuritas dapat dihitung dengan teknis estimasi yang menggunakan data histories yang selanjutnya dapat digunakan untuk mengestimasi beta masa datang. Beta historis dapat dihitung dengan menggunakan data histories berupa data pasar (return-return sekuritas dan return pasar) yang selanjutnya disebut dengan beta pasar atau dengan menggunakan data akuntansi yang disebut beta akuntansi, atau dengan menggunakan data fundamental yang kemudian disebut beta fundamental. Penelitian ini menggunakan beta pasar untuk mengestimasi beta dengan mengumpulk an return-return sekuritas dan return pasar selama 100 hari pada hari estimasi.

Beta dapat dihitung dengan menggunakan teknik regresi return-return sekuritas sebagai variabel independent. Koofesien beta yang dihasilkan dari persamaan regresi diasumsikan stabil dari waktu ke waktu selama periode pengamatan. Persamaan regresi yang digunkan untuk mengestimasi beta dengan menggunakan model pasar sebagai berikut ini.

Rit = ?1 + ?I Rm + ei Keterangan :

Rit = Return sekuritas ke-1

?I = Koofesien slope yang merupakan beta sekuritas Rm = Return indeks pasar

ei = Kesalahan residu, diasumsikan = 0

G. Ukuran Perusahaan

Reaksi pasar terhadap informasi yang dipublikasikan oleh peruahaan adalah berbeda untuk berbagai ukuran perusahaan seperti perusahaan kecil, menengah, dan besar. Harries dan Hekinius (2000) menyatakan hubungan mengenai ukuran perusahaan dan besarnya respon pasar dimungkinkan karena informasi yang diperoleh pasar dari perusahaan kecil relatif lebih langka dibandingkan dengan informasi yang tersedia untuk perusahaan besar. Informasi dari perusahaan kecil akan menghantarkan informasi baru yang banyak diperoleh sinyalnya oleh pasar sebelum dipublikasikan.

Pembedaan ukuran perusahaan perlu dilakukan karena usaha antara perusahaan besar dengan perusahaan kecil berbeda. Secara signifikan (Elton Gruber dalam Manao dan Nur,2001) perusahaan kecil umumnya dipandang mengandung resiko yang lebih besar daripada perusahaan besar dan oleh karenanya return yang diharapkan juga semakin besar.

dibandingkan dengan reaksi pasar atas informasi serupa dipublikasikan oleh perusahaan.

Penelitian ini memasukan ukuran perusahaan sebagai variabel control untuk mengetahui reaksi pasar yang berupa SRV yang disebabkan adanya pengumuman perubahan dividen tunai berbeda untuk perusahaan besar, sedang dan kecil.

H. Pene litian Terdahulu

Pengumuman dividen dianggap memiliki kandungan informasi apabila pasar bereaksi pada saat pengumuman tersebut diterima pasar. Banyak penelitian yang dilakukan baik di lur negeri maupun Indonesia yang melihat apakah ada information content dari pengumuman dividen yang menyebabkan terjadinya reaksi pasar.

Penelitian yang dilakukan oleh Petit (1972) tentang validitas hipotesis pasar modal efisien dengan megestimasi kecepatan dan akurasi harga saham terhadap perubahan tingkat pendapatan dividen selama periode tahun 1964-1969 diperoleh hasil bahwa harga saham menyesuaiakan secara cepat dan tepat pada hari pengumuman dividen an pada hari sesudahnya.

meingkat dan sebaliknya jika ada pengumuman perubahan dividen yang menurun akan diikuti ole h penurunan harga saham.

Penelitian yang dilakukan oleh Bajaj dan Vijh (1995) menguji beberapa aspek pross pembentukan harga selama hari pegumuman dividen menggunakan harga penutupan perhari sebagai data transaksi. Hasilnya menyatakan bahwa pengumuman dividen diikuti oleh rata-rata excess return yang positif dan rata-rata excess return meningkat sebagaimana ukuran perusahaan dan harga sahm menurun. Peningkatan informasi disekitar tanggal pengumuman dividen menghasilkan volume perdagangan yang lebih besar dan volatitas harga meningkat.

Bandi dan Hartono (2000 ) menguji pengaruh dividn pada reaksi harga dan volume perdgangan. Kesimpulan dari penelitian tersebut adalah : 1) reaksi harga dan volume perdagangan statistic terjadi secara independent, dan hubungan antara reaksi harga dan volume perdagangan lebih dekat ada dependensi dari pada keeratan hubungan keduanya. 2) Pengumuman dividen menghasilkan reaksi volume berbeda dengan reaksi harga.

saham secara signifikan, khususnya untuk kelompok dividen naik dan tidak ada perbedaan yang signifikan antara rata-rata abnormal return sebelum dan sesudah pengumuman dividen

I. Hipotesis Penelitian

Berdasarkan penelitian yang menghasilkan kesimpula n yang tidak konsisten, maka penulis meneliti kembali mengenai pengaruh pengumuman perubahan dividen yang diperlihatkan dengan varibilitas tingkat keuntungan saham. Untuk itu hipotesis pertama dan kedua penelitian ini adalah sebagai berikut :

Ho1 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum pengumuman dividen dengan variabilitas tingkat keuntungan saham sesudah pengumuman dividen untuk kelompok dividen naik.

Ho2 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum pengumuman dividen dengan variabilitas tingkat keuntungan saham sesudah pengumuman dividen untuk kelompok dividen turun.

pengamatan pengumuman laporan keuangan untuk saham-saham perusahaan berupa perusahaan besar.

Penelitian Halim dan Hidayat (1991) melakukan studi mengenai dampak krisis moneter dan ukuran terhadap kinerja financial perusahaan I BEJ dengan alat uji statistic MANOVA. Penelitian tersebut mengkategorikan ukurang perusahaan berdasarkan pada total aktiva perusahaan. Kesimpulan dari penelitian tersebut adalah kinerja finansial perusahaan kecil ternyata menunjukan kinerja yang lebih baik dari pada perusahaan menengah dan besar, walaupun secara keseluruhan menunjukan kinerja yang menurun dengan adanya krisis.

Manao dan Nur (2001) meneliti kekuatan asosiasi rasio keuangan dan return saham dengan mempertimbangkan ukuran perusahaan serta pengaruh krisis ekonomi Indonesia. Kesimpulan dari penelitian ini adalah : 1) Faktor earning pershare konsisten berasosiasi secara positif dan signifikan terhadap return saham dan rasio keuangan untuk semua prusahaan, baik sebelum krisis maupun pada masa krisis. 2 ) Kekuatan asosiasi rasio keuangan dan return saham diantara perusahaan kecil, menengah, dan besar adalah berbeda. Semakin besar perusahaan semakin besar pula kekuatan asosiasi antara return saham dengan informasi laporan keuangan.

pada perusahaan kecil, menengah dan besar, maka penulis mangajukan hipotesis ketiga dan keempat untuk penelitian ini adalah sebagai berikut : Ho3 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen naik.

Ho4 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan event study, karena penelitian ini hanya mengamati pengaruh dari suatu kejadian tertentu dengan melihat tanggal pengumuman dividen sebagai titik kritis reaksi pasar terhadap pengumuman dividen yang diukur dengan variabilitas tingkat keuntungan saham.

B. Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah semua perusahaan yang go public di BEI selama periode tahun pengamatan dari tanggal 1 Januari 2003 sampai dengan tanggal 31 Desember 2005.

Sampel dalam penelitian ini adalah semua perusahaan yang go public di BEI selama periode 2003-2005. Penelitian ini dilakukan dengan menggunakan metode purpose sampling yaitu sampel yang dipilih berdasarkan pertimbangan-pertimbangan tertentu sesuai dengan tujuan penelitian (Sekaran,2000). Penentuan kriteria sampel diperlukan untuk menghindari timbulnya misspecification dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh terhadap hasil analisis. Perusahaan-perusahaan yang dipilih dalam penelitian ini adalah yang memenuhi kriteria berikut ini :

a. Saham perusahaan termasuk kategori aktif. Kriteria yang digunakan berdasarkan pada surat edaran PT. BEJ no SE-03/BEJ/11-I/1994, yaitu saham mempunyai frekuensi perdagangan selama 3 bulan sebanyak 75 kali atau lebih

a. Perusahaan yang mengumumkan pembagian dividen tunai pada tahun 2003-2005.

b. Perusahaan yang mengumumkan dividen tunai minimal dalam waktu dua tahun berturut-turut untuk mengetahui apakah dividen yang dibayarkan naik atau turun sehubungan dengan pelaksanaan pengujian hipotesis. c. Pada tanggal pengumuman dividen tidak mengumumkan Dividen Bonus,

stock plit, merger atau akuisisi atau Right issue yang bias menjadi confounding effect selama periode window.

C. Variabel dan Pengukuran Variabel

Variabel adalah segala sesuatu yamg dapat diambil untuk membedakan atau memvariasi nilai (Sekaran,2000). Variabel independent dalam penelitian ini adalah pengumuman pembagian dividen selama periode pengamatan yaitu mulai 1 januari 2003 sampai 31 desember 2005. Dividen adalah bagian keuntungan saham yang dibagikan kepada pemegang saham. Dividen yang digunakan dalam penelitian ini adalah dividen tunai.

pengumuman dividen sebagai hal yang informatif, dalam arti apakah informasi tersebut mengakibatkan pada distribusi return saham pada waktu pengumuman dividen. Keunggulan indicator SRV adalah semua nilai menjadi positif sehingga heterogen informasi dapat dihilangkan dan dampak dari informasi yang heterogen dapat dideteksi dengan indicator SRV, sedangkan pada abnormal return apabila dirata-rata ada kemungkinan nilai positif dan negative saling menghilangkan. Menurut Husnan (1996) SRV dihitung dengan rumus :

V (Uit) = Varian dari return abnormal pada periode di luar pengamatan Langkah langkah yang digunakan untuk menghitung security return variability (SRV) adalah sebagai berikut :

2. Menghitung return pasar harian. Rumus yang digunakan adalah sebagai

IHSGit = Indeks harga saham gabungan pada hari t IHSGit-1 = Indeks harga saham gabungan pada hari t-1

3. Menghitung ekspektasi pasar yang akan diestimasi dengan menggunakan market model. Rumus yang digunakan :

Rit =

?

i+

?

iRmt + eit

ei

= kesakahan residu yang biasa diasumsikan = 04. Model estimasi ini digunakan untuk mengestimasi return ekspektsi pada periode jendela, rumusnya adalah sebagai berikut :

E (rit) = ?i + ?i Rmt

Notasi :

?i = Intercept untuk saham i

Rmt = Return pasar pada periode jendela ke-t

5. Untuk menghitung ?i dan ?i digunakan rumus dengan teknik regresi

OLS(Coordinry Least Square) sebagai berikut :

n

6. Menghitung return abnormal dengan menggunakan rumus sebagai berikut :

Menghitung Varian menggunakan rumus sebagai berikut :

V(Ui) = Varian dari return abnormal pada periode di luar pengumuman. Ukuran perusahaan merupakan kategori besar kecilnya perusahaan dalam penelitian ini ukuran perusahaan dibagi menjadi 3 kategori yaitu besar, menengah, dan kecil. Variabel ini memiliki nilai 1 untuk perushaan besar, nilai 2 untuk perusahaan menengah, 3 untuk perusahaan kecil . Penentuan ukuran perusahaan ini berdasarkan total aktiva perusahaan. Pertma-tama semua perusahaan sample akan diranking berdasarkan jumlah total assetnya dari yang terbesar sampai terkecil, kemudin 1/3 bagian atas perusahaan akan dinyatakan sebagai prusahaan besar, sepertiga bagian bawahnya dinyatakan sebagai perusahaa menengah dan sepertiga bagian paling bawah dinyatakan sebagai perushaan kecil (Manao dan Nur,2001).

D. Metode Pengumpulan Data

Semua data yang digunakan dalam penelitian ini adalah data sekunder yang berupa harga saham harian perusahaan go public dengan periode waktu tahun 2003 sampai 2005.

Data yang diperlukan adalah sebagai berikut :

2. ISGH harian untuk tiap sampel dari 110 hari sebelum tanggal pengumuman sampai dengan 5 hari sesudah tanggal pengumuman pembagian dividen digunakan untuk menghitung return pasar.

3. Tanggal pegumuman dividen kas dari perusahaan sampai digunakan untuk menentukan event date (tanggal kejadian).

4. Angka-angka nominal dari dividen kas yang dibagikan minimal 2 tahun berturut-turut yang digunakan sebagai dasar pengelompokan sampel menjadi kelompok sampel dividen naik atau dividen turun.

5. Total aktiva masing- masing perusahaan sampel yang digunakan sebagai dasar pengelompokan sampel menjadi perusahaan besar, menengah, dan kecil.

Data tanggal pengumuman pembagian dividen diperoleh dari harian bisnis Indonesia. Data harga saham harian diperoleh dari pusat referensi pasar modal (PRPM), Data IHSD dan angka nominal diniden kas diperoleh dari JSX statistic. Data total aktiva diperoleh dari Indonesia capital market directory (ICMD) dan JSX Sattistik.

E. Prosedur Analisis

mencangkup t-5 sampai +5 (selama 11 hari).Penggunaan periode ini didasarkan pada penelitian sebelumnya yang telah dilakukan oleh prasetiono (2000). Penggunaan periode jendela 11 hari digunakan pula untuk menghindarkan adanya bias yang disebabkan oleh adanya confounding effect yang akan mempengaruhi variabilitas tingkat keuntungan saham (SRV). Penggunaan periode jendela sebelas hari dipandang sudah cukup layak karena periode yang terlalu pendek atau terlalu panjang akan memungkinkan bias dan melihat pengaruhnya. Bila kurang dari 5 hari dikhawatirkan pengumuman belum cukup diserap oleh pasar (Indrastanti,1998).

Prosedur yang digunakan dalam menganalisis data adalah sebagai berikut :

1. Mengelompokan pengumuman pembagian dividen kedalam kelompok dividen naik dan dividen turun berdasarkan perbandingan dividen per share tahun sekarang dan tahun la lu.

3. Menghitung variabilitas tingkat keuntungan saham perusahaan sampel dengan langkah- langkah sebagai berikut :

a. Menghitung return saham harian sampel selama kurun waktu -5 sampai dengan +5 setelah tanggal pengumuman dividen ( RIT). b. Menghitung return pasar harian selama kurun waktu -5 sampai +5

setelah pengumuman dividen (RMt) untuk kelompok dividen naik dan dividen turun.

c. Menghitung koofesien regresi ? dan ? dengan menggunakan model pasar, untuk setiap sampel perusahaan baik dividen naik maupun kelompok dividen turun selama kurun waktu -5 sampai +5 sebelum tanggal pengumuman dividen.

d. Menghitung return yang diharapkan (E(RIt) tiap-tip perusahaan sampel baik kelompok dividen naik maupun kelompok dividen turun selama periode pengujian dari -5 sampai +5 setelah pengumuman dividen.

e. Menghitung besarnya abnormal return (V(Vit) pada kelompok dividen naik dan kelompok dividen turun selama periode pengujian dari -5 sampai +5 setelah pengumuman dividen.

g. Menghitung variabilitas tingkat keuntungan sahan (SRVit) pada kelompok dividen naik dan kelompok dividen turun selama periode pengujian dari -5 sampai +5 setelah pengumuman dividen.

F. Teknik Analisis Data

1. Pengujian Normalitas rata-rata Sewrity return variability

Pegujian hipotesis dalam penlitian ini menggunakan statistic parametik yaitu uji-t (Paired sample test) dan uji tidak sama dngan one way anova yang di dasarkan pada asumsi normalitas dari data yang digunakan. Penggunaan normalitas data dilakukan dengan uji kolmogorof smirnov dengan criteria bila ?-value > 0,05 maka data berdistribusi normal.

2. Pengujian Hipotesis pertama dan kedua

Pengujian hipotesis pertama dan kedua yang bertujuan untuk menguji variabilitas tingkat keuntungan saham sebelum pengumuman dividen dengan sesudah pengumuman dividen bereda secara signifikan akan diuji beda dua mean (paired sample test-t).

Langkah- langkah yang digunakan untuk pengujian hipotesis : Ho1

dan Ho2 dengan uji beda 2 mean (uji t) adalah sebagai berikut :

a. Menentukan Ho dan Ha

c. Menentukan kriteria pengujian

Ho diterima bla = -t table = t hitung = t table atau apabila signifikansi > 0,05.

Ho ditolak bila = t hitung > t-tabel atau t hitung < -t table d. Menghitung nilai t-hitung dengan t-tabel

e. Membandingkan t-hitung dengan t-tabel

Untuk menguji hipotesis dengan bantuan program SPOSS for Windows 11 sehingga langsung dapat diliat nilai signifikansinya tanpa harus membandingkan t-hitung dengan t-tabel.

3. Pengujian hipotesis ketiga dan keempat

Langkah- langkah untuk menguji hipotsis ketiga dan keempat adalah sebagai berikut :

2. Uji statistik yang digunakan untuk hipotesis ketiga dan keempat ini adalah uji analysis of variance (ANOVA). Langkah- langkah yang digunakan untuk pengujian dengan uji F (one way anova) adalah sebagai berikut ini :

a. Menyusun hipotesis

Ho : SRV besar = SRVmenengah = SRV kecil Ha : SRV besar ? SRV menengah ? SRV kecil b. Menentukan level of significant sebesar 5%, a = 5% c. Menentukan kriteria pengujian

Ho diterima bila : F hitung < F table atau apabila signifikansi > 0,05 Ho ditolak bila : F hitung > F table atau apabila signifikansi < 0,05 d. Menghitung nilai F dari sampel

F = Varianc between group / Variance within group e. Membandingkan F hitung dengan F table

DAFTAR PUSTAKA

Aharony, Joseph dan Itzhak Swary.1980. Quertely dividend and Earning Announcement and stockholders return : An Emperical analyzis. The Jaornal of Finance Vol.XXXV. No.1

Bajaj N dan Anand M Vijih.1995. Trading Behavioner and Unblasedness of The Market reaction to Dividend Announcement. The journal of Finance vol.1, No.1

Bandi dan Jogiayanto Hartono.2000. Perilaku Reaksi Internediate Accounting Harga dan Volume Perdagangan saham terhadap Dividen.Jurnal Riset Indonesia.vol.1, No.2, juli:203-213

Baridwan, Zaki.1997. Edisi 7. BPFE. Jogjakarta

Budiarto, Arief dan Zaki Baridwan. 1999. Pengaruh Pengumuman Right Issue terhadap Tingkat Keutungan dan Likuiditas Saham di BEJ pertiode

1994-1996. Jurnal Riset Akuntansi Indonesia,vol.29,PP. 91-16

Fauzan. 2002. Hubungan Biaya Keagenan, Resiko Pesar dan Kesempatan Investasi sengan Kebijakan Dividen. Jurnal Akuntansi dan Keuangan. Vol.1.No.2,Sepetember:107-126

Halim,Abdul dan Nasuhi Hidayat.1999. Pengaruh Krisis Moneter dan Ukuran Perusahaan terhadap Kinerja Finansial perusahaan Publik di Bursa

Efek Jakarta. Kompak.No.2

Hanafi, Mamdud dan Suad Husnan. 1991. Perilaku Harga saham di Pasar Perdana. Pengamatam di BEJ selama 1990. Usahawan No.11 tahun XX

Hartono, Jogiyanto dan Surianto.1999. ” Bias beta sekuritas dan koreksimya untuk pasar modal yang sedang berkembang nukti enpiris di Bursa Efek Jakarta”. Makalah Seminar pada Seminar Nasional Hasil- Hasil Penelitian, Forum Komunikasi Penelitian Manajamen dan Bisnis. UNDIP Semarang

Hidayat, Harries dan Hekinus Manao. 2000.Assosiasi Laba Tahunan Emiten dengan Harga Saham Ditinjau dari Ukuran Perusahaan. Simposium Nasional Akuntansi IV

Husnan, Sias.1996. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi kedua, Jogjakarta, UPP AMP, YKPN

Indristanti, Ari Retno.1998, Pengaruh Pengumuman Laporan Keuangan Intern di Pasar Nodal. Emperika No. 22

Kuntorowati dan Heru Agustanto. 2000. Analisis Pengaruh Pengumuman Dividen terhadap harga saham. Perspektif. Vol.5 No.1

Manao, Hekinus dan Deswine Nur. 2001. Asosiasi Rasio Keuangan dengan Return Saham : Pertimbangan-Pertimbangan Ukuran Perusahaan

serta Pengaruh Krisis Ekonomi Indonesia. Simposium Nasional Akuntansi

Nibowo, Farid Arif dan Nur Indriantoro.1998. Faltor-faltor yang mempengaruhi Reaksi Pasar terhadap Pengumuman Dividen Saham. Jirnal Ekonomi dan Bisnis Indonesia Vol.13. No.4

Petit.R.R.1972. Dividend Announcements, Security Performance and Capital Market Effeciency. The Jornal of Finance

Puspitasari, Dian Agustin dan Banu Witono. 2004. Pengaruh Pengumuman Dividen tunai Ditinjau dari Kenaikan dan Penurunan Dividen

Terhadap Variabilitas Tingkat Keuntungan Saham di Bursa Efek

Jakarta. Jurnal akuntansi Indonesia

Sartono, Agus.1995. Manajemen Keuangan Teori dan Aplikasi. Edisi kedua. BPFE. Jogyakarta

Setiawan, Dody dan Jogiyanto Hartono. 2003. Pengujian efesiensi Pasar bentuk Setengah Kuat secara Kpetusan :Analisis Deviden Meningkat. Jurnal Riset dan Akuntansi Indonesia. Vol.6, No. 2, Mei :131-144

Sekaran UNA.2000. Researgh Methode for Busssines, Third Edition. USA, John Wiley and Sons

Sujoko. 1999. Analisis Kandungan Informadi dan Ketepatan Reaksi Pasar: Pengujian terhadap Dividen Signalling Theory study Empiris di Bursa

Efek Jakarta. Tesis S-2. Universitas Gajah Mada

Suparmono. 2000. Dividend Announcement Effect Stock Return : A Test of Signalling Hypotesis in the Indonesia Stock Market. Gajah Mada Internasional Jourmal Bussness 2 ( September ) : 351-368

Wahyu, Cacellia dan Erni Ekawati. Analisis Reaksi Pemegang Saham terhadap Pengumuman Dividen Cut dan Dividen Omission di Bursa Efek

A. Statistik Deskriptif

Kebijakan pemberian dividen merupakan keputusan untuk menentukan besarnya bagian laba (earning) yang diberikan kepada para pemegang saham dan seberapa bagian yang akan ditanam perusahaan (laba ditaha n). Kebijakan pemberian dividen diumumkan untuk menginformasikan kepada pasar bahwa kinerja perusahaan dalam keadaan baik. Selanjutnya pasar menganalisa informasi tentang naik atau turunnya pembagian dividen tersebut..

Dalam rangka meneliti pengaruh pengumuman dividen terhadap tingkat keuntungan variabilitas harga saham, maka digunakan data-data yang diperoleh dari Indonesian Capital Market Directory dan JSX fact book statistic tahun 2006. Tabel berikut ini menyajikan kriteria yang dijadikan sampel penelitian.

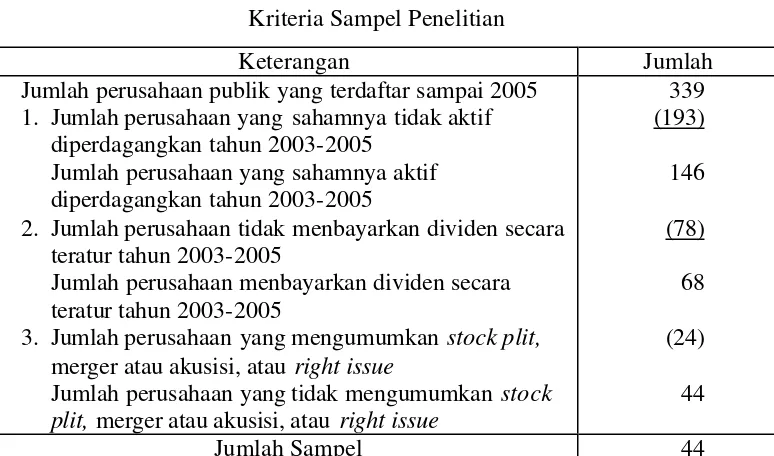

Tabel IV.1.

Kriteria Sampel Penelitian

Keterangan Jumlah

Jumlah perusahaan publik yang terdaftar sampai 2005 1. Jumlah perusahaan yang sahamnya tidak aktif

diperdagangkan tahun 2003-2005 Jumlah perusahaan yang sahamnya aktif diperdagangkan tahun 2003-2005

2. Jumlah perusahaan tidak menbayarkan dividen secara teratur tahun 2003-2005

Jumlah perusahaan menbayarkan dividen secara teratur tahun 2003-2005

3. Jumlah perusahaan yang mengumumkan stock plit, merger atau akusisi, atau right issue

Jumlah perusahaan yang tidak mengumumkan stock plit, merger atau akusisi, atau right issue

telah ditetapkan di bab sebelumnya, diperoleh sampel sebanyak 44 perusahaan di BEJ yang mengumumkan dividen selama tahun 2003-2005. Setelah dilakukan perhitungan perubahan dividen, ke-44 perusahaan dapat dibagi menjadi 23 perusahaan yang dividennya naik dan 21 perusahaan yang dividennya turun. Kemudian dari kedua kelompok perusahaan tersebut dilakukan pengumpulan data berupa harga saham dan indeks harga saham gabungan pada saat perusahaan yang melakukan pengumuman dividen untuk menghitung variabilitas tingkat keuntungan saham (SRV). Adapun hasil pengelompokan sampel yang termasuk dividen naik dan turun dapat dilihat pada Lampiran 1.

Selanjutnya berdasarkan data harga saham yang telah diperoleh, dapat dihitung return (Rit) saham harian (Lampiran 3) dan data indeks harga saham

gabungan (IHSG) digunakan untuk menghitung return saham yang diharapkan atau Rmt (Lampiran 5). Selanjutnya menghitung koefisien ? dan ? untuk

menghitung return ekspektasi (Eit). Dari data return (Rit) dan return ekspektasi

(Eit) dapat dihitung abnormal return saham atau ARit (Lampiran 8). Kemudian

berdasarkan data abnormal return dapat dilakukan perhitungan variabilitas tingkat keuntungan saham (Security Return Variability) seperti yang disajikan pada Lampiran 11.

Statistik Deskriptif Security Return Variability (SRV) Dividen Naik Rata-rata SRV Sebelum Rata-rata SRV Sesudah

Rata-rata 0,6667 1,5722

Stand art Deviasi 0,6438 1,4504

Minimal 0,0032 0,0419

Maksimal 2,4029 5,0806

Sumber: Data diolah (Lampiran 12)

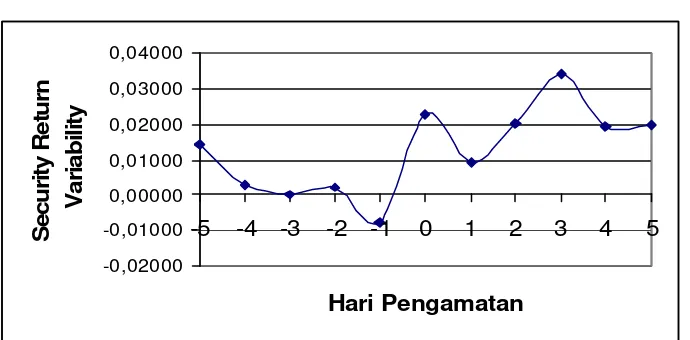

Hasil analisis statistik deskriptif menunjukkan bahwa SRV pada hari-hari sesudah pegumuman dividen naik menunjukkan adanya peningkatan. Nilai rata-rata SRV sebelum pegumuman divien naik adalah 0,6667 kemudian meningkat menjadi 1,5722 pada lima hari sesudah pegumuman dividen naik. Peningkatan SRV di seputar tanggal pengumuman dividen naik dapat digambarkan sebagai berikut:

Gambar IV.1 Grafik SRVDividen Naik

-0,02000 -0,01000 0,00000 0,01000 0,02000 0,03000 0,04000

-5 -4 -3 -2 -1 0 1 2 3 4 5

Hari Pengamatan

Security Return

Variability

Gambar menunjukkan bahwa terjadi peningkatan rata-rata SRV pada saat pengumuman dividen naik, khususnya pada hari pengumuman (H0), H+1, +2, +3, +4, dan +5 sesudah pengumuman dividen naik.

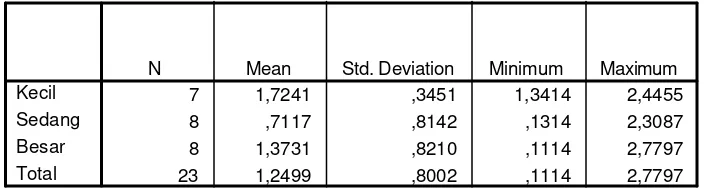

Statistik Deskriptif SRV Dividen Naik Ditinjau dari Ukuran Perusahaan Rata-rata SRV

7 1,7241 ,3451 1,3414 2,4455

8 ,7117 ,8142 ,1314 2,3087

8 1,3731 ,8210 ,1114 2,7797

23 1,2499 ,8002 ,1114 2,7797 Kecil

Sedang Besar Total

N Mean Std. Deviation Minimum Maximum

Hasil analisis statistik deskriptif terhadap SRV dividen naik pada tabel IV.4 menunjukkan bahwa perusahaan berukuran kecil (1,7241) memiliki rata-rata SRV yang lebih tinggi dibandingkan perusahaan sedang (0,7117) atau besar (1,3731).

Selanjutnya deskripsi perusahaan yang mengumumkan dividen turun adalah sebagai berikut:

Tabel IV.4

Statistik Deskriptif Security Return Variability (SRV) Dividen Turun Rata-rata SRV Sebelum Rata-rata SRV Sesudah

Rata-rata 1,0329 1,0054

Standart Deviasi 1,2201 1,1955

Minimal 0,0190 0,0184

Maksimal 5,6302 4,3559

Sumber: Data diolah (Lampiran 26)

Grafik SRVDividen Turun

-0,01000 -0,00500 0,00000 0,00500 0,01000 0,01500

-5 -4 -3 -2 -1 0 1 2 3 4 5

Hari Pengamatan

Abnormal Return

Gambar menunjukkan bahwa terjadi fluktuasi yang tidak teratur, dimana sempat terjadi penurunan rata-rata SRV pada saat pengumuman dividen turun, kemudian meningkat pada hari +1, +3, dan +5 sesudah pengumuman deviden turun.

Kemudian ditinjau dari ukuran perusahaan, nilai rata-rata SRV di seputar tanggal pengumuman dividen turun adalah sebagai berikut:

Tabel IV.5

Statistik Deskriptif SRV Divien Turun Ditinjau dari Ukuran Perusahaan Rata-rata SRV

7 ,7879 ,6128 ,0959 1,8543 7 1,2983 ,9181 ,2465 2,8428 7 ,9713 ,9282 ,0333 2,8632 21 1,0191 ,8190 ,0333 2,8632 Kecil

Sedang Besar Total

N Mean Std. Deviation Minimum Maximum

Untuk membuktikan secara empiris adanya perbedaan Security Return Variability (SRV) di seputar tanggal pengumuman dividen naik dan dividen turun baik pada perusahaan besar maupun kecil, maka dilakukan pengujian statistik. Namun sebelumnya dilakukan uji normalitas yang digunakan untuk mengetahui apakah data-data SRVmemiliki sebaran data normal.

1. Pengujian Hipotesis SRV Dividen Naik a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari masing- masing variabel memiliki distribusi normal atau tidak. Untuk menguji normalitas data dalam penelitian ini digunakan uji Kolmogorov-Smirnov. Untuk menerima atau menolak hipotesis dengan cara membandingkan p-value dengan taraf signifikansi (?) sebesar 0,05. Jika p-value > 0,05, maka data berdistribusi normal.

Data yang diuji normalitas adalah data tentang Security Return Variability (SRV) dari perusahaan sampel selama lima hari sebelum dan sesudah pengumuman dividen naik sebagai berikut (Lampiran 13):

Tabel IV.6

Hasil Uji Normalitas Data Security Return Variability (SRV) Pengumuman Dividen Naik

Variabel

bahwa harga p-value untuk kedua variabel lebih besar dari ? (p>0,05), maka dapat dinyatakan bahwa data SRV dividen naik pada ketiga kelompok sampel memiliki sebaran data yang normal.

b. Paired Sample t test

Pengujian t test digunakan untuk mengetahui adanya perbedaan Security Return Variability (SRV) pada periode sebelum dan sesudah pengumuman dividen naik. Perhitungan dilaksanakan dengan bantuan program komputer SPSS Release 11.0 dengan Paired Sample t test. Adapun hasil pengujian t test dapat dilihat pada Tabel IV.7 (Perhitungan selengkapnya dapat dilihat pada Lampiran 14):

Tabel IV.7

Hasil Uji Paired Sample t test Terhadap Security Return Variability (SRV) Pengumuman Dividen Naik

Keterangan thitung ttabel* p-value Keterangan

SRV sebelum dan sesudah pengumuman dividen naik

3,004 2,074 0,007 H1 diterima

Sumber: Data diolah

Keterangan: * = ttabel pada taraf signifikansi 5% dengan df= 22

Dari hasil perhitungan diperoleh nilai thitung sebesar 3,004 dengan

p=0,007, sedangkan nilai ttabel pada taraf signifikansi 5% adalah sebesar

2,074. Dikarenakan thitung > ttabel yaitu 3,004 > 2,074 dengan p<0,05, maka

H01 ditolak. Artinya terdapat perbedaan Security Return Variability (SRV)

pegumuman divien naik (1,5722) lebih tinggi daripada SRV pada lima hari sebelum pegumuman dividen naik (0,6667). Hal ini menunjukkan bahwa pengumuman dividen naik merupakan informasi penting yang mempengaruhi pelaku pasar dalam melakukan investasi, sehinga terjadi peningkatan harga saham setelah adanya pengumuman dividen naik. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Aharony dan Swary (1980) dan Bajaj dan Vijh (1995) yang membuktikan bahwa pengumuman dividen naik akan mengakibatkan terjadinya peningkatan harga saham (return).

c. One Way Anova

Pengujian hipotesis ketiga menggunakan uji One Way Anova, yaitu uji beda mean untuk sampel yang lebih dari dua kelompok independen. Adapun hasilnya adalah sebagai berikut (Lampiran 15):

Tabel IV.8

Hasil Uji One Way Anova Terhadap SRV Dividen Naik Variabel Fhitung Ftabel p-value Keterangan

SRV pada perusahaan kecil, sedang, besar

3,984 3,49 0,035 Berbeda Sumber: Data diolah (Lampiran 10)

Ftabel pada taraf signifikansi 5% dengan df = 2;20

perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen naik. Rata-rata SRV pada perusahaan kecil (1,7241) lebih tinggi daripada perusahaan sedang (0,7117) atau besar (1,3731). Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Halim dan Hidayat (1991) yang menunjukkan bahwa kinerja finansial perusahaan kecil ternyata menunjukan kinerja yang lebih baik dari pada perusahaan menengah dan besar, walaupun secara keseluruhan m,enunjukan kinerja yang menurun dengan adanya krisis.

2. Pengujian Hipotesis SRV Dividen Turun a. Uji Normalitas

Hasil Uji Normalitas Data Security Return Variability (SRV) Pengumuman Dividen Turun

Variabel

Kolmogorov-Smirnov p-Value Keterangan SRV Sebelum 1.137 0,150 Sebaran data normal SRV Sesudah 1,255 0,129 Sebaran data Normal Rata-rata SRV 0,809 0,529 Sebaran data Normal Sumber: Data diolah

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui bahwa harga p-value untuk kedua variabel lebih besar dari ? (p>0,05), maka dapat dinyatakan bahwa data SRV ketiga kelompok sampel memiliki sebaran data yang normal.

b. Paired Sample t test

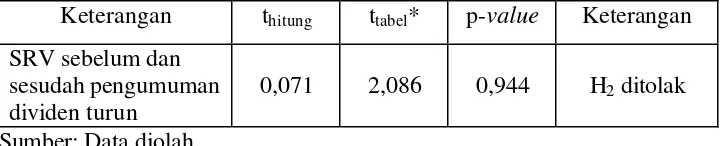

Pengujian t test digunakan untuk mengetahui adanya perbedaan Security Return Variability (SRV) pada periode sebelum dan sesudah pengumuman dividen turun. Perhitunga n dilaksanakan dengan bantuan program komputer SPSS Release 11.0 dengan Paired Sample t test. Adapun hasil pengujian t test dapat dilihat pada Tabel IV.9 (Perhitungan selengkapnya dapat dilihat pada Lampiran 28):

Tabel IV.10

Hasil Uji Paired Sample t test Terhadap Security Return Variability (SRV) Pengumuman Dividen Turun

Keterangan thitung ttabel* p-value Keterangan

SRV sebelum dan sesudah pengumuman dividen turun

0,071 2,086 0,944 H2 ditolak

Sumber: Data diolah

p=0,944, sedangkan nilai ttabel pada taraf signifikansi 5% adalah sebesar

2,086. Dikarenakan thitung < ttabel yaitu 0,071 < 2,086 dengan p>0,05, maka

H02 diterima. Artinya tidak terdapat perbedaan Security Return Variability

(SRV) pada periode hari-hari sebelum pengumuman dividen turun dengan hari- hari sesudah pengumuman dividen turun. Hal ini berarti hipotesis yang dajukan tidak terdukung. Artinya pengumuman dividen turun tidak memiliki kandungan informasi yang dapat mempengaruhi pasar. Pasar hanya sedikit bereaksi dengan adanya penuurnan harga saham setelah peristiwa pengumuman dividen turun. Nilai rata-rata SRV sesudah pegumuman divien turun (1,0054) hanya sedikit lebih rendah daripada SRV pada hari- hari sebelum pegumuman dividen turun (1,0329). Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Goneds (dalam Setiawan dan Jogiyanto,2002) menunjukan pengumuman dividen tidak mempunyai kandungan informasi yang brguna bagi investor..

d. One Way Anova

Pengujian hipotesis keempat menggunakan uji One Way Anova, yaitu uji beda mean untuk sampel yang lebih dari dua kelompok independen. Adapun hasilnya adalah sebagai berikut (Lampiran 29):

Tabel IV.11

Hasil Uji One Way Anova Terhadap SRV Dividen Turun Variabel Fhitung Ftabel p-value Keterangan

SRV pada perusahaan kecil, sedang, besar

0,675 3,55 0,035 Berbeda Sumber: Data diolah (Lampiran 10)

menunjukkan bahwa tidak terdapat perbedaan rata-rata SRV pada pengumuman dividen naik di antara berbagai ukuran perusahaan. Hal ini dikarenakan Fhitung < Ftabel (0,675 < 3,55) dengan p>0,05, maka H04

diterima. Artinya hasil penelitian ini tidak berhasil mendukung hipotesis bahwa tidak terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen turun. Rata-rata SRV pada perusahaan sedang (1,2983) hanya sedikit lebih tinggi daripada perusahaan kecil (0,7879) atau besar (0,9713). Hasil penelitian ini tidak konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Halim dan Hidayat (1991) yang me nunjukkan bahwa kinerja finansial perusahaan kecil ternyata menunjukan kinerja yang lebih baik dari pada perusahaan menengah dan besar, walaupun secara keseluruhan m,enunjukan kinerja yang menurun dengan adanya krisis.

P E N U T U P

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka dapat diambil kesimpulan sebagai berikut:

1. Terdapat perbedaan Security Return Variability (SRV) pada hari- hari sebelum pengmuman dividen naik dengan hari- hari sesudah pengumuman dividen naik dan H01 ditolak. Hasil Paired Sample t-test memperoleh nilai

thitung sebesar 3,004 diterima pada taraf signifikansi 5%. Nilai rata-rata

SRV sesudah pegumuman divien naik (1,5722) lebih tinggi daripada SRV pada lima hari sebelum pegumuman dividen naik (0,6667).

2. Tidak terdapat perbedaan Security Return Variability (SRV)pada hari- hari sebelum pengumuman dividen turun dengan hari- hari sesudah pengumuman dividen turun dan H02 diterima. Hasil Paired Sample t-test

memperoleh nilai thitung sebesar 0,071 ditolak pada taraf signifikansi 5%.

Nilai rata-rata SRV sesudah pegumuman divien turun (1,0054) hanya sedikit lebih rendah daripada SRV pada hari-hari sebelum pegumuman dividen turun (1,0329).

3. Terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen naik. dan H03 ditolak. Hasil

One Way Anova memperoleh nilai Fhitung sebesar 3,984 diterima pada taraf

tinggi daripada perusahaan sedang (0,7117) atau besar (1,3731).

4. Tidak terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen turun. dan H04 diterima.

Hasil One Way Anova memperoleh nilai Fhitung sebesar 0,675 ditolak pada

taraf signifikansi 5%. Rata-rata SRV pada perusahaan sedang (1,2983) hanya sedikit lebih tinggi daripada perusahaan kecil (0,7879) atau besar (0,9713).

B. Keterbatasan Pe nelitian

Dalam penelitian ini masih terdapat beberapa keterbatasan, yaitu:

1. Pengujian kandungan informasi hanya diukur melalui variabilitas tingkat keuntungan saham atau Security Return Variability (SRV), sehingga ada kemungkinan hasil penelitian berbeda jika tingkat keuntungan saham diukur dengan metode lainnya, seperti return atau abnormal return.

2. Periode pengamatan yang terbatas yaitu hanya tiga tahun (2003-2005), sehingga ada kemungkinan hasil penelitian berbeda dengan hasil penelitian sebelumnya.

Saran yang diajukan adalah sebagai berikut :

1. Penelitian di masa mendatang he ndaknya menggunakan pengujian kandungan informasi melalui return atau abnormal return agar dapat diketahui perbedaan hasil penelitian.

2. Penelitian di masa mendatang hendaknya melakukan pengamatan dengan periode tahun yang lebih diperpanjang misalnya lima tahun, sehingga diharapkan dapat meningkatkan generalisasi atas pengaruh pengumuman dividen terhadap Security Return Variability (SRV).

Jaornal of Finance Vol.XXXV. No.1

Bajaj N dan Anand M Vijih.1995. Trading Behavioner and Unblasedness of The Market reaction to Dividend Announcement. The journal of Finance vol.1, No.1

Bandi dan Jogiayanto Hartono.2000. Perilaku Reaksi Internediate Accounting Harga dan Volume Perdagangan saham terhadap Dividen.Jurnal Riset Indonesia.vol.1, No.2, juli:203-213

Baridwan, Zaki.1997. Edisi 7. BPFE. Jogjakarta

Budiarto, Arief dan Zaki Baridwan. 1999. Pengaruh Pengumuman Right Issue terhadap Tingkat Keutungan dan Likuiditas Saham di BEJ pertiode

1994-1996. Jurnal Riset Akuntansi Indonesia,vol.29,PP. 91-16

Fauzan. 2002. Hubungan Biaya Keagenan, Resiko Pesar dan Kesempatan Investasi sengan Kebijakan Dividen. Jurnal Akuntansi dan Keuangan. Vol.1.No.2,Sepetember:107-126

Halim,Abdul dan Nasuhi Hidayat.1999. Pengaruh Krisis Moneter dan Ukuran Perusahaan terhadap Kinerja Finansial perusahaan Publik di Bursa

Efek Jakarta. Kompak.No.2

Hanafi, Mamdud dan Suad Husnan. 1991. Perilaku Harga saham di Pasar Perdana. Pengamatam di BEJ selama 1990. Usahawan No.11 tahun XX Hartono, Jogiyanto. 1998. Teori Portofoliao dan Analisis Inbestasi. BPFE.

Penelitian, Forum Komunikasi Penelitian Manajamen dan Bisnis. UNDIP Semarang

Hidayat, Harries dan Hekinus Manao. 2000.Assosiasi Laba Tahunan Emiten dengan Harga Saham Ditinjau dari Ukuran Perusahaan. Simposium Nasional Akuntansi IV

Husnan, Sias.1996. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi kedua, Jogjakarta, UPP AMP, YKPN

Indristanti, Ari Retno.1998, Pengaruh Pengumuman Laporan Keuangan Intern di Pasar Nodal. Emperika No. 22

Kuntorowati dan Heru Agustanto. 2000. Analisis Pengaruh Pengumuman Dividen terhadap harga saham. Perspektif. Vol.5 No.1

Manao, Hekinus dan Deswine Nur. 2001. Asosiasi Rasio Keuangan dengan Return Saham : Pertimbangan-Pertimbangan Ukuran Perusahaan serta

Pengaruh Krisis Ekonomi Indonesia. Simposium Nasional Akuntansi Nibowo, Farid Arif dan Nur Indriantoro.1998. Faltor-faltor yang mempengaruhi

Reaksi Pasar terhadap Pengumuman Dividen Saham. Jirnal Ekonomi dan Bisnis Indonesia Vol.13. No.4

Petit.R.R.1972. Dividend Announcements, Security Performance and Capital Market Effeciency. The Jornal of Finance

Prasetiono. 2000. Pengaruh Pengumuman Dioviden terhadap Abnormal Return Saham di BEJ. Media Ekonomi dan Bisnis. Vol XII. No. 1

Jogyakarta

Setiawan, Dody dan Jogiyanto Hartono. 2003. Pengujian efesiensi Pasar bentuk Setengah Kuat secara Kpetusan :Analisis Deviden Meningkat. Jurnal Riset dan Akuntansi Indonesia. Vol.6, No. 2, Mei :131-144

Sekaran UNA.2000. Researgh Methode for Busssines, Third Edition. USA, John Wiley and Sons

Sujoko. 1999. Analisis Kandungan Informadi dan Ketepatan Reaksi Pasar: Pengujian terhadap Dividen Signalling Theory study Empiris di Bursa

Efek Jakarta. Tesis S-2. Universitas Gajah Mada

Suparmono. 2000. Dividend Announcement Effect Stock Return : A Test of Signalling Hypotesis in the Indonesia Stock Market. Gajah Mada Internasional Jourmal Bussness 2 ( September ) : 351-368

Wahyu, Cacellia dan Erni Ekawati. Analisis Reaksi Pemegang Saham terhadap Pengumuman Dividen Cut dan Dividen Omission di Bursa Efek

No Nama Perusahaan Kode Dividen Sebelumnya Pengumuman (jutaan rupiah) Size 1 Jaya Pari Steel Tbk JPRS 26-Mei-03 31 33 500.084 1 2 Mayora Indah Tbk MYOR 10-Jun-03 306 566 1.812.466 3 3 Indorama Syntetics Tbk INDR 01-Jul-03 148 159 333.582 1 4 Barito Pasific Timber Tbk BRPT 04-Des-03 260 355 206.917 1 5 Indal Alumunium Industry Tbk INAI 02-Jul-03 40 65 545.397 1 6 Gajah Tunggal Tbk GJTL 19-Des-03 519 1.382 1.286.335 3 7 Multistrada Arah Sarana Tbk MASA 28-Okt-03 20 39 300.442 1 8 Selamat Sempurna Tbk SMSM 12-Jul-04 29 181 791.797 2 9 Mustika Ratu Tbk MRAT 02-Agust-04 413 414 1.332.375 3 10 Pan Brothers Tex Tbk PBRX 11-Jun-04 24 66 744.372 2 11 Astra Otoparts Tbk AUTO 17-Jun-04 637 1.011 824.981 2 12 Kalbe Farma Tbk KLBF 15-Jul-04 375 490 1.353.557 3 13 Davomas Abadi Tbk DAVO 25-Jun-04 333 363 120.639 1 14 Tunas Baru Lampung Tbk TBLA 28-Des-04 67 90 935.520 3 15 Trias Sentosa Tbk TRST 15-Jul-04 104 145 470.452 1 16 Semen Gresik (Persero) Tbk SMGR 21-Apr-05 1.040 1.243 4.149.358 3 17 Indah Kiat Pulp & Paper Tbk INKP 23-Apr-05 640 1.124 570.086 2 18 Pabrik Kertas Tjiwi Kimia Tbk TKIM 23-Mei-05 886 1.796 887.361 2 19 APAC Citra Centertex Tbk MYTX 26-Mei-05 94 101 817.074 2 20 Bentoel International Inv Tbk RMBA 17 Juni 2005 961 1.080 1.687.344 3 21 Lion Metal Works Tbk LION 02 Juli 2005 97 260 978.026 3 22 Lautan Luas Tbk LTLS 05 Juli 2005 234 238 664.935 2 23 Hexindo Adi Perkasa Tbk HEXA 10 Juli 2005 466 716 656.323 2

Daftar Perusahaan Kelompok Dividen Menurun

Tgl. Publikasi Dividen Tahun Dividen Tahun Total Aktiva Kategori

No Nama Perusahaan Kode Dividen Sebelumnya Pengumuman (jutaan rupiah) Size