(StudiPada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Manajemen

FITRI ANDAYANI 1006160

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

(Studi Pada Perusahaan LQ45 Yang Terdaftar di Bursa Efek Indonesia)

Skripsi ini telah disetujui dan disahkan oleh:

Dosen Pembimbing

Budhi Pamungkas G, SE., M.Sc NIP. 19820707 200912 1 005

Mengetahui:

Ketua Program Studi Manajemen Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia

Dr. Vanessa Gaffar, SE., AK, MBA NIP. 19740307 200212 2 001

Tanggung Jawab Yuridis Ada Pada Penulis,

Oleh: FitriAndayani

Skripsi yang DiajukanUntukMemenuhi Salah SatuSyaratMemperolehGelar SarjanaEkonomiPadaFakultasPendidikanEkonomidanBisnis

©FitriAndayani 2014 UniversitasPendidikan Indonesia

Agustus 2014

HakCiptadilindungiundang – undang.

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR... Error! Bookmark not defined.

DAFTAR ISI ... vi

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR ... Error! Bookmark not defined.

DAFTAR LAMPIRAN ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang ... Error! Bookmark not defined.

1.2 Identifikasi Masalah ... Error! Bookmark not defined.

1.3 Rumusan Masalah ... Error! Bookmark not defined.

1.4 Tujuan Penelitian ... Error! Bookmark not defined.

1.5 Kegunaan Penelitian ... Error! Bookmark not defined.

BABII KAJIAN PUSTAKA... Error! Bookmark not defined.

2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Investasi ... Error! Bookmark not defined.

2.1.1.1 Pengertian Investasi ... Error! Bookmark not defined.

2.1.1.2 Tujuan Investasi ... Error! Bookmark not defined.

2.1.1.3 Bentuk-Bentuk Investasi ... Error! Bookmark not defined.

2.1.1.4 Tipe-Tipe Investasi ... Error! Bookmark not defined.

2.1.1.5 Proses Investasi ... Error! Bookmark not defined.

2.1.1.6 Dasar Keputusan Investasi... Error! Bookmark not defined.

2.1.2 Portofolio ... Error! Bookmark not defined.

2.1.2.1 Pengertian Portofolio ... Error! Bookmark not defined.

2.1.2.2 Tujuan Pembentukan Portofolio ... Error! Bookmark not defined.

2.1.3.1 Kombinasi Dua Sekuritas Yang Beresiko :Short Sales Tidak

Diperkenankan ... Error! Bookmark not defined.

2.1.3.2 Permukaan Yang Efisien Apabila Short Sales Diperkenankan ... Error! Bookmark not defined.

2.1.4 Portofolio dan Diversifikasi Investasi ... Error! Bookmark not defined.

2.1.5 Metode Pemilihan Investasi ... Error! Bookmark not defined.

2.1.6 Capital Asset Pricing Model (CAPM) ... Error! Bookmark not defined.

2.1.6.1 Pengertian CAPM ... Error! Bookmark not defined.

2.1.6.2 Asumsi-Asumsi Yang Digunakan Dalam CAPM ... Error! Bookmark not defined.

2.1.6.3 Formulasi Model CAPM ... Error! Bookmark not defined.

2.1.7 Lembaga Pasar Modal ... Error! Bookmark not defined.

2.1.8 Pasar Modal ... Error! Bookmark not defined.

2.1.8.1 Pengertian Pasar Modal ... Error! Bookmark not defined.

2.1.8.2 Tujuan dan Manfaat Pasar Modal ... Error! Bookmark not defined.

2.1.8.3 Instrumen Di Pasar Modal ... Error! Bookmark not defined.

2.1.8.4 Jenis Pasar Modal ... Error! Bookmark not defined.

2.1.9 Indeks Pasar Modal ... Error! Bookmark not defined.

2.1.10 Indeks LQ45 ... Error! Bookmark not defined.

2.1.11 Hubungan CAPM dengan Keputusan Investasi. Error! Bookmark not defined.

2.2 Penelitian Terdahulu ... Error! Bookmark not defined.

2.3 Kerangka Pemikiran ... Error! Bookmark not defined.

BAB III METODE PENELITIAN ... Error! Bookmark not defined.

3.1 Objek Penelitian ... Error! Bookmark not defined.

3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined.

3.2.1 Metode Penelitian ... Error! Bookmark not defined.

3.2.2 Desain Penelitian ... Error! Bookmark not defined.

3.3 Operasional Variabel ... Error! Bookmark not defined.

3.4 Jenis, Sumber dan Teknik Pengambilan Data ... Error! Bookmark not defined.

3.4.1 Jenis dan Sumber ... Error! Bookmark not defined.

3.5 Populasi, Sampel dan Teknik Penarikan Data ... Error! Bookmark not defined.

3.5.1 Populasi ... Error! Bookmark not defined.

3.5.2 Sampel ... Error! Bookmark not defined.

3.6 Rancangan Analisis Data dan Uji Hipotesis ... Error! Bookmark not defined.

3.6.1 Pengelolaan dan Analisis Data ... Error! Bookmark not defined.

3.6.2 Analisis Deskriptif ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Gambaran Perusahaan LQ45 ... Error! Bookmark not defined. 4.1.2 Gambaran Pembentukan Beta (β) Metode Capital Asset Pricing Model

(CAPM) Pada Perusahaan di LQ45 ... Error! Bookmark not defined.

4.1.2.1 Tingkat Pengembalian Saham Individual (Ri) ... Error! Bookmark not defined.

4.1.2.2 Tingkat Pengembalian Bebas Risiko (Rf) .... Error! Bookmark not defined.

4.1.2.3 Tingkat Pengembalian Pasar (Rm)... Error! Bookmark not defined.

4.1.3 Risiko Sistematis (Beta) ... Error! Bookmark not defined.

4.1.4 Tingkat Pengembalian Yang Diharapkan [E(Ri)]Error! Bookmark not defined.

4.1.5 Penggambaran Security Market Line (SML) ... Error! Bookmark not defined.

4.1.6 Klasifikasi Investasi Saham... Error! Bookmark not defined.

4.1.6.1Klasifikasi Investasi Saham Per Tahun Perusahaan LQ45 Periode 2009-2013 ... Error! Bookmark not defined.

4.1.6.2 Klasifikasi Investasi Saham Per Rata-Rata 24 Perusahaan LQ45 Pada Periode 2009-2013... Error! Bookmark not defined.

4.1.7Keputusan Investasi Berdasarkan Klasifikasi Undervalued dan Overvalued ... Error! Bookmark not defined.

4.1.7.1 Keputusan Investasi Saham Berdasarkan Klasifikasi Undervalued dan Overvalued Per Tahun Pada 24 Perusahaan LQ45 Periode 2009-2013 ... Error! Bookmark not defined.

4.1.7.2 Keputusan Investasi Berdasarkan Klasifikasi Undervalued dan Overvalued Per Rata-Rata 24 Perusahaan LQ45 Periode 2009-2013 ... Error! Bookmark not defined.

4.2 Pembahasan... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

ABSTRAK

Fitri Andayani. 1006160. “Analisis Pengambilan Keputusan Investasi Saham Dengan Menggunakan Metode Capital Asset Pricing Model (CAPM) (Studi Pada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia)”. Dosen Pembimbing: Budhi Pamungkas Gautama, SE.,M.Sc

Penelitian ini dilatarbelakangi oleh masih banyaknya masyarakat yang belum memahami investasi terutama dalam investasi saham. Hal ini di karenakan investor takut mengalami kerugian atau tidak sesuai dengan harapan. Sehingga sebelum investor melakukan pengambilan keputusan investasi, investor perlu mempertimbangkan segala kemungkinan yang akan dihadapinya. Salah satu metode yang dapat digunakan untuk pengambilan keputusan investasi adalah Capital Asset pricing Model (CAPM). Tujuan dalam penelitian ini adalah untuk mengetahui pembentuk beta dan expected return Metode CAPM pada peusahaan LQ45 di Bursa Efek Indonesia, dan untuk mengetahui keputusan investasi saham dengan menggunakan analisis metode CAPM pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode deskriptif dengan menggunakan pendekatan kuantitatif. Sampel yang digunakan sebanyak 24 saham perusahaan pada LQ45 di Bursa Efek Indonesia periode 2009-2013 dengan menggunakan teknik pengambilan sampel purvosive sampling.

Hasil penelitian ini menunjukan bahwa, hasil rata-rata return saham individual R1 lebih besar dibandingkan rata-rata return pasar (Rm) Sedangkan rata-rata risiko berada di atas 1 (B1) Serta rata-rata tingkat return bebas risiko (Rf) berada pada 0.6372%. Selanjutnya, dengan menggunakan metode CAPM dari 24 saham perusahaan diperoleh hasil estimasi bahwa 12 saham perusahaan tergolong saham yang undervalued atau posisi beli, sedangkan 12 saham yang lainnya tergolong pada saham yang overvalued atau posisi jual.

ABSTRACT

FitriAndayani. 1006160. “An analysis of decision making of stock investment by using Capital Asset Pricing Model (CAPM) method ( a study at

LQ45 company which is enrolled in Indonesian Stock Exchange)”. Supervisor:

BudhiPamungkasGauthama, SE.,M.Sc.

The research is based on that many people who did not understand how to investment, especially stock investment. This is because investors fear a loss or not in line with expectation. So before investors make investment decisions, investors need to consider all the possibilities the would be faced. On of the methods that can be used for take an investment determine the forming beta and ecpected return on the CAPM method on LQ45 companies in Indonesian Stock Exchange, and to know the stock investment decisions using the CAPM method analisys on LQ45 companies listed in Indonesia Stock Exchange.

The method used is descriptive method using a quantitative approach. The samples used was 24 companies stock on LQ45 in Indonesia Stock Exchange period 2009-2013 by using a sampling technique purvosive sampling.

The results indicate that, on average results of individual stock return (Ri) greater that the average market return (Rm). While the average risk is above 1 (β>1). And the average rate of return of the risk-free (Rf) is at 0.637%. Next, by using CAPM method of 24 companies stock resultsobtainedestimatesthat12 companies stock classified asundervaluedstocks or buying position, while 12 other companies stock are classified on the stock overvalue or short position.

BAB I PENDAHULUAN

1.1 LatarBelakang

Investasi merupakan salah satu penggerak roda perekonomian pada setiap

negara. Hal ini dikarenakan adanya ketergantungan perusahaan terhadap investasi

yang dilakukan baik oleh pemerintah maupun masyarakat. Investasi memberikan

andil bagi perusahaan agar dapat mengembangkan usaha yang dijalankannya.

Selain itu, manfaat yang akan diterima seseorang

dalammelakukaninvestasiadalahuntukmendapatkankeuntungan yang lebihbesar di

masa yang akandatang, dengan mempertimbangkan risiko yang akan dihadapi.

Menurut Murdifin Haming (2010:369), investasi adalah penggunaan atau

pengeluaran dana yang dilakukan pada waktu sekarang untuk mengadakan suatu

aktiva (aktiva nyata atau aktiva keuangan) dengan tujuan untuk mendapatkan

manfaat yang lebih besar di masa yang akan datang.

Investasi yang dapatdilakukanoleh investor adalahinvestasi yang

berupainvestasi rill maupunfinansial.Investasi rill adalahinvestasi yang

berkaitandengankegiatanproduksiperusahaansepertitanah, gedung,

dansebagainya.Sedangkaninvestasifinansialadalahberupabuktikepemilikanperusah

aan yang

tidakmemilikikontribusilangsungterhadapaktivitasproduksiperusahaansepertisaha

Namun kesadaran masyarakat Indonesia untuk berinvestasi dalam bentuk

investasi finansial masih kurang.Hal tersebut terbukti atas hasil survey nasional

2013. Survey tersebut menunjukkan hanya 21,84 persen dari 8.000 responden

yang mengetahui dengan jelas setiap produk dan jasa keuangan. Fakta tersebut

menunjukkan bahwa kurangnya pemahaman masyarakat terhadap produk-produk

investasi menjadi faktor sepinya minat investor untuk berinvestasi pada sektor

investasi finansial. (http://pialangindonesia.com/- 9 Maret 2014).

Dari fenomena diatas, diketahui masih banyak masyarakat yang masih

awam dalam investasi bentuk finansial. Hal ini dikarenakan kurangnya

pengetahuan masyarakat tentang investasi dalam bentuk finansial, seperti produk

dan jasa keuangan yag ditawarkan di dalamnya.

Umumnya investasi finansial dibagi menjadi dua sektor, yaitu sektor pasar

uang dan pasar modal. Pasar uang lebih diperuntukan oleh investor-investor yang

ingin berinvestasi dalam jangka pendek, yang sifat dananya harus segera dipenuhi,

seperti investasi dalam bentuk Sertifikat Bunga Indonesia, deposito, dan

sebagainya. Namun investasi dalam sektor pasar uang mempunyai banyak risiko

yang akan dihadapi oleh investor, karena sektor pasar uang sangat dipengaruhi

oleh adanya inflasi dan tingkat suku bunga bank SBI, sehingga pertumbuhan

return di sektor pasar uang cenderung lebih rendah dibandingkan dengan return

pada sektor pasar modal. Pagi para investor yang memiliki tujuan untuk

mendapatkan return yang tinggi dan dalam jangka waktu yang panjang, maka

investasi dapat dilakukan pada sektor pasar modal.

Pasar modal adalahpasaruntukberbagaiinstrumenkeuanganjangkapanjang

yang bisadiperjualbelikan, baiksuratutang (oblgasi), ekuiti (saham), reksadana,

merupakansaranabagiperusahaanmaupuninstitusi lain (misalpemerintah),

dansebagaisaranabagikegiatanberinvestasi.

Dalam berinvestasi, investor harus membuat kebijakan investasi yang

dapat didasarkan atas kajian komprehensif atau prospek dan alternatif investasi.

Selain itu, investor harus memperhatikan kebijakan pemerintah, insentif pajak,

fundamental keuangan penerbit, dan aspek lainnya yang dapat berpengaruh pada

kinerja investasi.

Pada praktiknya para investor sering melakukan diversifikasi dalam

investasi yang mereka lakukan, atau dengan kata lain investor membentuk

portofolio,sehingga portofolio dapat disimpulkan sebagai sekumpulan kesempatan

investasi. Pembentukan portofolio yang efektif adalah penggabungan atau

diversifikasi sekuritas yang mempunyai koefisien korelasi rendah. Dapat

ditunjukan bahwa dengan membentuk portofolio bisa diperoleh suatu kombinasi

yang mendominir saham tertentu. Artinya, bisa diperoleh suatu investasi yang

memberikan tingkat keuntungan yang sama dengan risiko yang lebih rendah, atau

dengan risiko yang sama dapat memberikan tingkat keuntungan yang lebih tinggi.

Portofolio yang mempunyai karakteristik tersebut adalah portofolio efisien.

Strategi portofolio yang efisien umumnya dibagi menjadi dua, yaitu

portofolio terstruktur dan portofolio pasif. Pada strategi pasif, investor

beranggapan bahwa harga sekuritas merefleksikan seluruh informasi pasar,

sehingga yang harganya bergerak naik mengidentifikasikan sekuritas yang

memiliki prospek yang lebih baik, demikian pula sebaliknya. Pada strategi

yang akan mendatang dan prospek dari investasinya. Dari dua strategi yang ada,

strategi yang paling baik digunakan oleh investor adalah strategi terstruktur

(Murfidin Haming, 2010:378).

Dari berbagai jenis investasi yang terdapat di pasar modal, salah satu yang

dapat dijadikan alternatif investasi dalam pembentukan portofolio adalah sekuritas

saham, karena sekuritas saham merupakan sekuritas yang paling aktif

diperjualbelikan dalam pasar modal. Selain itu, sekuritas saham juga salah satu

instrumen yang akan menjamin investor untuk memperoleh dana yang dapat

memikul kewajibannya di masa mendatang yang berupa deviden, capital gain,

dan return.

Saham adalah tanda bukti penyertaan kepemilikan modal atau dana pada

suatu perusahaan (Irham Fahmi, 2009:68). Pergerakan harga saham di pasar

modal dapat dilihat dari indeks, karena indeks merupakan indikator atau cerminan

pergerakan harga saham. Pasar modal Indonesia membagi indeks saham menjadi

11 indeks yaitu, Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral, Indeks

LQ45, Jakarta Islamic Index (JII),Indeks Kompas 100, indeks BISNIS-27, Indeks

SRI-KEHATI, Indeks PEFINDO25, Indeks Papan Utama, Indeks Papan

Pengembangan, dan Indek Individual.

Dari 11 indeks yang ada di pasar modal Indonesia, Indeks LQ45

merupakan salah satu pilihan alternatif bagi para investor untuk membentuk

portofolio. Karena indeks LQ45 sejalan dengan strategi portofolio efisien yang

digunakan yaitu strategi terstruktur. Selain itu, indeks LQ45

yang besardanpaling liquid. Indeks LQ45 juga banyak digunakanoleh para

investor untuk menjadi referensi dalam melakukan investasi. Sehingga, indeks

LQ45 diharapkan dapat memberikan laba yang maksimal pada risiko tertentu.

Indeks LQ45 selalu mengalami pertumbuhan dari tahun ke tahun, walaupun

pertumbuhan yang ditunjukkan oleh indeks LQ45 selalu mengalami fluktuatif.

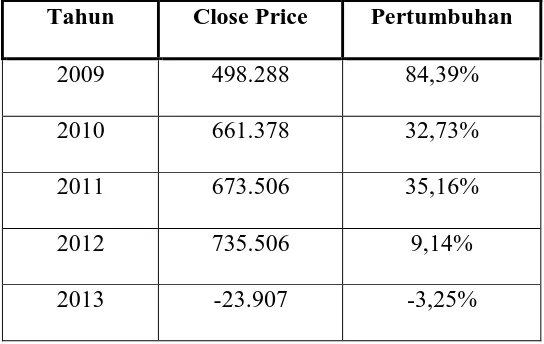

Berikutadalah data pertumbuhanIndeks LQ45 pada Bursa Efek Indonesia

dariperiode 2009 sampaidenganperiode2013:

Tabel 1.1

Data PertumbuhanIndeks LQ45 Periode 2009-2013

Tahun Close Price Pertumbuhan

2009 498.288 84,39%

2010 661.378 32,73%

2011 673.506 35,16%

2012 735.506 9,14%

2013 -23.907 -3,25%

Sumber: www.idx.co.id

Dari tabel diatas, dapat dilihat bahwa Indeks LQ45 mengalami

pertumbuhan yang bergerakcenderungfluktuatif. Pada tahun 2009 Indeks LQ45

mengalami pertumbuhan tertinggisebesar 84.39%. Pada tahun 2010Indeks LQ45

tetapmengalamipertumbuhanmeskipunterjadipenurunan yang

2011 pertumbuhan Indeks LQ45 kembalimengalami kenaikan yang

tidakterlalusignifikandaritahun2010 yaitusebesar 2.43%menjadi 35.16%.

Selanjutnya pada tahun 2012 pertumbuhan Indeks LQ45 kembali mengalami

penurunan yang cukup signifikan yaitu sebesar 26.02%menjadi 9.14%. Dan

padatahun 2013 pertumbuhanindeksLQ45

mengalamiketerpurukandibandingkandengantahun-tahunsebelumnyayaitujatuhhinggamemilikinilainegatifsebesar -3.25%

Perusahaan yang tergabung dalam LQ45 selalu mengalami perubahan

setiap 6 bulansekali, yaitupadabulanFebruaridanbulanAgustus.Untuk

mempermudah penelitian, dipillih perusahaan yang konsisten terdaftar dalam

Indeks LQ45 selama 5 tahun berturut-turut yaitu pada periode agustus 2009

sampai periode agustus 2013. Alasan ini muncul karenaperusahaan tersebut

memiliki nilai kapitalisasi pasar yang paling liquid, kapitalisasi yang besar, dan

kinerja perusahaan yang baik.

Dalammelakukaninvestasi, hal yang paling

mudahdapatdilakukanadalahdenganmelihathargasahamkarenahargasahammerupak

ancerminaninvestasi yang paling mudahdihitungkeuntungan yang akandiperoleh,

yaituberupa return saham yang bergeraknaikatauturun. Para investor

dapatmenggunakanhargasahamsebagaireferensiawaldalamberinvestasidenganmeli

hatkenaikanataupenurunanhargasahamtersebut.Berikut data

hargasahamperusahaan yang secarakonsistenterdaftardalam LQ45 di Bursa Efek

Tabel1.2

HargaSaham Perusahaan LQ45 Tahun 2009-2013

No Namapersahaan

HargaSaham

2009 2010 2011 2012 2013

1 Astra Agro Lestari 22.750 26.200 21.700 19.700 25.100

2 Adaro Energi 1.730 2.550 1.770 1.590 1.090

3 Astra Internasional 3.470 5.455 7.400 7.600 6.800

4 Bank Central Asia 4.850 6.400 8.000 9.100 9.600

5 Bank Negara Indonesia 1.891 3.875 3.800 3.700 3.950

6 Bank Rakyat Indonesia 3.825 5.250 6.750 6.950 7.250

7 Bank Danamon Indonesia 4.418 5.535 4.100 5.650 3.775

8 Bank Mandiri 4.622 6.392 6.750 8.100 7.850

9 Bumi Resource 2.425 3.025 2.175 590 300

10 Vale Indonesia 3.650 4.875 3.200 2.350 2.650

11 Indofood SuksesMakmur 3.550 4.875 4.600 5.850 6.600

12

Indocement Tunggal

Prakasa

13.700 15.550 17.050 22.450 20.000

13

Indonesia

TambangrayaMegah

31.800 50.750 38.650 41.550 28.500

14 JasaMarga 1.810 3.425 4.200 5.450 4.725

15 Kalbe Farma 260 650 680 1.60 1.250

16 LippoKarawaci 485 680 660 1.000 910

17

London Sumatra

Plantation

1.670 2.570 2.250 2.300 1.930

18 Perusahaan Gas Negara 3.900 4.425 3.175 4.600 4.475

19

Tambang Batubara Bukit

Asam

20 Semen Gresik 7.550 9.450 11.450 15.850 14.150

No Namapersahaan

HargaSaham

2009 2010 2011 2012 2013

21 Telekomunikasi Indonesia 9.450 7.950 7.050 9.050 2.150

22 United Tracors 14.902 22.882 26.300 19.700 19.000

23 Unilever Indonesia 11.050 16.500 18.800 20.850 26.000

24 GudangGaram 21.550 40.000 62.050 56.300 42.000

Sumber:www.finance.yahoo.com

Investor dalam membentuk portofolio akan dihadapkan dengan estimasi

berbagai variabel yang relevan, sehingga investor akan memperhitungkan

bagaimana harga dan tingkat keuntungan yang akan ditentukan oleh pasar.

Pembentukan model-model keseimbangan umum memungkinkan kita untuk

menentukan pengukuran risiko yang relevan dan bagaimana hubungan antara

risiko untuk setiap asset apabila pasar modal berada dalam keadaan

keseimbangan. Model keseimbangan yang dapat digunakan dalam pembentukan

portofolio adalah Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing

Theory Model (APT), (Suad Husnan, 2005).

Menurut William F. Sharpe,et. alldalambukuIrhamFahmi (2009:134)

Capital Asset Pricing Model (CAPM) merupakan model penetapanhargaaktiva

equilibrium yang menyatakanbahwaekspektasi return

atassekurutastertentuadalahfungsi linier

positifdarisensitifitassekuritasterhadapperubahan return portofoliopasarnya.

Arbitrage Pricing Theory Model (APT) merupakan model penetapan harga

bahwa sekuritas yang mempunyai karakteristik yang sama, tidak akan bisa

dihargai dengan satu harga yang berbeda.

Sebagai pertimbangan investor digunakan metode Capital Asset Pricing

Model (CAPM) sebagai alat analisis, karena menurut Murfidin Haming

(2010:406) “CAPM memiliki berbagai keunggulan dibandingkan dengan metode

yang lainnya, yaitu CAPM mudah diimplementasikan dalam analisis pendugaan

risiko dan pengharapan laba”.

Padaumumnyarisikodalammetode CAPM menggunakan beta

sebagaiukuranrisikosistematis, karena beta

menunjukantingkatkepekaankeuntunganterhadapperubahan-perubahanpasar.Beta

itusendirimerupakankoefisienregresiantaraduavariabel,

yaitukelebihantingkatkeuntunganportofoliopasardankelebihankeuntungansuatusah

am (SuadHusnan, 2005).Pembentukan beta membutuhkaninformasiberupa data

return sahamdan return pasar.

Tujuanutamaperhitungan CAPM adalahuntukmendapatkan return yang

diharapkan [E(Ri)]. Return yang diharapkanitusendiriadalah return yang

diharapkan di dapatoleh investor di masa yang akandatang (SuadHusnan,

2003:50). Return yang diharapkandibentukmenggunakan data return pasar, return

asset bebasrisiko, dan beta. Bagi investor return yang

diharapkanberfungsiuntuklandasanpenggolongansahampadaposisiundervalued

atauovervalueddengancaramembandingkan return yang diharapkandengan return

Capital Asset Pricing Model (CAPM) sangatbermanfaatbagipara investor

yang akanmelakukaninvestasi, karena CAPM

dapatmenggambarkankondisikeuntungansuatusahamdenganberbagairisiko yang

relevan. Capital Asset Pricing Model (CAPM) merupakanmetodeestimasi yang

pentingbagiparainvestor dalampengambilankeputusaninvestasi, karenaCapital

Asset Pricing Model (CAPM) akan menghasilkan perkiraan harga sekuritas saat

ini dan di masa mendatang. Dengan mengetahui estimasi harga sekuritas saat ini

dan di masa mendatang, maka investor dapat membandingkan harga sekuritas

tersebut. Setelah itu, investor dapat menggolongkan sekuritas tersebut menjadi

dua golongan, yaitu overvalued dan undervalued. Undervalued (penilaian rendah)

terjadi jika sekuritas dijual di bawah nilai likuidasinya atau nilai pasar yang

seharusnya diterima oleh investor, atauterjadijikanilai return yang

diharapkanlebihbesardibandingkandengannilai return realisasinya. Dalam keadaan

ini (undervalued) investor sebaiknya mengambil posisi membeli, karena

sangatberpeluangharga sekuritas tersebut akan naik. Sedangkan overvalued terjadi

jika sekuritas terjual dengan harga yang lebih mahal dari harga likuidasinya atau

nilai intrinsiknyaatauterjadijikanilai return yang

diharapkanlebihkecildibandingkandengannilai return realisasinya. Dalam keadaan

overvaluedinvestor sebaiknya mengambil posisi jual atau aksi ambil untung

(Murfidin Haming, 2010).

Metode Capital Asset Pricing Model (CAPM) digunakan untuk menilai

saham-saham perusahaan yang tergabung dalamLQ45, sehingga hasil dari

dalampengambilan keputusan investasi bagi para investor. Keputusan

investasiyang dapat diambil oleh investor yaitu,

membelijikasahamberadadalamposisiundervalued atau menjual

jikasahamberadadalamposisiovervalued padasaham perusahaan yang tergabung

dalam LQ45, sehingga investor dapat membentuk portofolio yang efisien.

Berdasarkan uraian diatas, maka peneliti bermaksud melakukan penelitian

berjudul “Analisis Pengambilan Keputusan Investasi Saham Dengan Menggunakan MetodeCapital Asset Pricing Model (CAPM) (StudiPada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia)”

1.2 IdentifikasiMasalah

Dari latar belakang masalah yang telah diuraikan, maka dapat diketahui

bahwa indeks LQ45 dapat digunakan sebagai salah satu alternatif investasi dalam

pembentukan portofolio.Karena indeks LQ45 sejalan dengan strategi portofolio

efisien yang digunakan yaitu strategi terstruktur. Selain itu, indeks LQ45

merupakangabunganperusahaan-perusahaan yang memilikinilaikapitalisasipasar

yang besardan paling liquid. Sehingga, indeks LQ45 diharapkan dapat

memberikan laba yang maksimal pada risiko tertentu.

Investor dalam membentuk portofolio memerlukan alat untuk menganalis

kinerja investasi yang dibentuknya, yaitu salahsatunyadengan menggunakan

model keseimbangan. Model keseimbangan yang dapatdigunakan adalah Capital

Husnan, 2005). Dan dalam penelitian ini menggunakan metode Capital Asset

Pricing Model (CAPM).

Padaumumnyarisikodalammetode CAPM menggunakan beta

sebagaiukuranrisikosistematis, karena beta

menunjukantingkatkepekaankeuntunganterhadapperubahan-perubahanpasar.Beta

itusendirimerupakankoefisienregresiantaraduavariabel,

yaitukelebihantingkatkeuntunganportofoliopasardankelebihankeuntungansuatusah

am (SuadHusnan, 2005).Pembentukan beta membutuhkaninformasiberupa data

return sahamdan return pasar.

Tujuanutamaperhitungan CAPM adalahuntukmendapatkan return yang

diharapkan [E(Ri)]. Return yang diharapkanitusendiriadalah return yang

diharapkan di dapatoleh investor di masa yang akandatang (SuadHusnan,

2003:50). Return yang diharapkandibentukmenggunakan data return pasar, return

asset bebasrisiko, dan beta. Bagi investor return yang

diharapkanberfungsiuntuklandasanpenggolongansahampadaposisiundervalued

atauovervalueddengancaramembandingkan return yang diharapkandengan return

realisasisahamtersebut.

Dengan hasil yang di dapat, investor dapat menggolongkan sekuritas

tersebut menjaadi dua golongan, yaitu undervalued dan overvalued. Maka dari

penggolongan tersebut, investor dapat mengambil keputusan jual, jika sekuritas

tersebut tergolong overvalued atau beli, jika harga sekuritas tersebut tergolong

Sehinggadalampenelitianini metode Capital Asset Pricing Model (CAPM)

digunakan untuk menilai saham-saham perusahaan yang tergabung dalam LQ45,

maka hasil dari perhitungan Capital Asset Pricing Model (CAPM) dapat

digunakan sebagai referensi pengambilan keputusan investasi bagi para investor.

Keputusan yang dapat diambil oleh investor yaitu, membeli atau menjual

saham-saham perusahaan yang tergabung dalam LQ45, sehingga investor dapat

membentuk portofolio yang efisien.

1.3 Rumusan Masalah

Dari identifikasi permasalahan diatas,

makapenulisakanmengambilbebraparumusanmasalah, diantaranya:

1. BagaimanaGambaranPembentuk Beta MetodeCapital Asset Pricing

Model (CAPM) Pada Perusahaan LQ45 Di Bursa Efek Indonesia?

2. BagaimanaGambaran Tingkat Pengembalian Yang DiharapkanMetode

Capital Asset Pricing Modal (CAPM) Pada Perusahaan LQ45 Di Bursa

Efek Indonesia?

3. BagaimanaKeputusan Investasi Saham Dengan MenggunakanMetode

Capital Asset Pricing Model (CAPM)?

1.4TujuanPenelitian

1. UntukMengetahuiGambaranPembentuk Beta MetodeCapital Asset

Pricing Modal (CAPM) Pada Perusahaan LQ45 Di Bursa Efek

Indonesia.

2. UntukMengetahuiGambaranTingkat Pengembalian Yang

DiharapkanMetode Capital Asset Pricing Modal (CAPM) Pada

Perusahaan LQ45 Di Bursa Efek Indonesia.

3. UntukMengetahuiKeputusan Investasi Saham dengan Menggunakan

Metode Capital Asset Pricing Model (CAPM).

1.5KegunaanPenelitian

Bilaterbuktiberpengaruh, maka

a. KegunaanTeoritis

Dari penelitian ini diharapkan dapat memperluas kajian ilmu

manajemen keuangan, khususnya mengenai penerapan metode Capital

Asset Pricing Model (CAPM) terhadap pengambilan keputusan investasi

saham. Penulis juga berharap penelitian ini dapat memperdalam

teori-teori manajemen keuangan pada umumnya dan teori-teori mengenai metode

Capital Asset Pricing Model (CAPM) dan pengambilan keputusan

investasi saham pada khususnya.

b. KegunaanPraktis

Penulis berharap penelitian ini dapat memberikan

kegunaan praktis bagi para investor. Khususnya mengenai

metode Capital Asset Pricing Model (CAPM), agar investor

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2009:36), objek penelitian merupakan sesuatu atribut

atau sifat nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Berdasarkan definisi di atas, dapat ditarik kesimpulan bahwa

objek penelitian merupakan inti atau fokus utama dari penelitian yang akan

dilakukan untuk tujuan tertentu.

Penelitian ini menganalisis pengambilan keputusan investasi saham

dengan menggunakan metode Capital Asset Pricing Model (CAPM) pada

perusahaan LQ45 Yang Terdaftar di Bursa Efek Indonesia periode 2009-2013.

Variabel yang diteliti dalam penelitian ini adalah Pengambilan keputusan

investasi saham. Sementara yang menjadi subjek dalam penelitian ini adalah

perusahaan yang terdaftar dalam LQ45 periode 2009-2013.

Penelitian ini dilakukan dengan metode time series, yaitu metode

penelitian yang dilakukan dengan cara mengumpulkan data-data harga saham

perusahaan setiap tahunnya dalam periode waktu tertentu. Perusahaan yang

terdaftar dalam LQ45 dipilih oleh peneliti karena perusahaan-perusahaan tersebut

Fitri Andayani, 2014

investor dan sesuai dengan strategi pembentukan portofolio yang menginginkan

Fitri Andayani, 2014

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Sugiyono (2012:2) menyatakan bahwa definisi metode penelitian adalah

sebagai berikut:

Metode penelitian merupakan cara ilmiah yang digunakan untuk mendapatkan data yang empiris yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga data digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.

Metode penelitian merupakan salah satu langkah ilmiah yang harus

dilakukan oleh peneliti untuk melakukan penelitian.Adapun jenis-jenis penelitian

yang dapat digunakan berbeda yang disesuaikan dengan tujuan penelitian yang

dilakukan. Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif. Dengan menggunakan metode penelitian deksriptif ini, maka dapat

diperoleh deskripsi yang sesuai dengan rumusan masalah mengenai:

1. Gambaran Pembentuk Beta Metode Capital Asset Pricing Model

(CAPM) Pada Perusahaan LQ45 di Bursa Efek Indonesia.

2. Gambaran Tingkat Pengembalian yang Diharapkan Metode Capital Asset

Pricing Modal (CAPM) Pada Perusahaan LQ45 di Bursa Efek Indonesia.

3. Pengambilan Keputusan Investasi Saham Dengan Menggunakan Metode

Capital Asset Pricing Model (CAPM)Pada Perusahaan LQ45 di Bursa

Fitri Andayani, 2014

Penelitian ini dilakukan dengan tujuan untuk mencari gambaran mengenai

pengambilan keputusan investasi saham yang dilakukan oleh investor dengan

menggunakan metode CAPM (Caital Asset Pricing Model) pada Indeks

LQ45.Berdasarkan tujuan tersebut, maka jenis penelitian ini termasuk dalam jenis

penelitian deskriptif.

Berhubungan dengan jenis data dan cara memperoleh data, metode yang

digunakan dalam penelitian ini adalah metode kuantitatif. Sejalan dengan apa

yang dikemukakan oleh Sugiyono (2012:8) bahwa “data kuantitatif merupakan

data yang berupa angka-angka dan analisis menggunakan statistik”.

3.2.2 Desain Penelitian

Dalam melakukan penelitian diperlukan desain penelitian yang berguna

untuk membuat rangkaian, gambaran dan penjelasan penelitian sehingga data

memudahkan pelaksanaan penelitian.

Menurut Husein Umar (2008:4) menyatakan bahwa desain penelitian

merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan,

diukur, dan dianalisis.Desain penelitian adalah suatu rencana kerja yang

terstruktur dalam hal hubungan-hubungan antar variabel secara koperhensif,

sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas

pertanyaan-pertanyaan penelitian.

Menurut Husein Umar (2008:5) terdapat tiga jenis desain penelitian adalah

Fitri Andayani, 2014

1. Riset Eksploratif

Riset eksploratif adalah desain riset yang digunakan untuk mengetahui

permasalahan yang belum diketahui (kelayakan riset).

2. Riset Deskriptif

Riset deskriptif adalah desain riset yang digunakan untuk menggambarkan

sesuatu (hubungan).

3. Riset Kausal

Riset Kausal adalah desain riset yang menguji hubungan “sebab akibat”.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa desain

penelitian yang akan digunakan dalam penelitian ini adalah desain penelitian

deskriptif. Desain penelitian deskriptif digunakan dalam penelitian ini karena

bertujuan untuk menggambarkan pengambilan keputusan investasi dengan

menggunakan metode Capital Asset pricing Model (CAPM) pada perusahaan

LQ45 yang terdaftar di bursa Efek Indonesia.

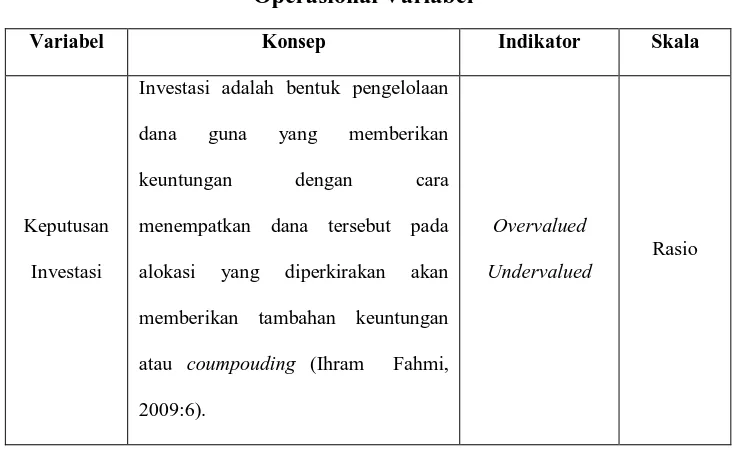

3.3 Operasional Variabel

Menurut Kerlinger dalam Sugiyono (2012:38) mengemukakan bahwa “variabel adalah konstruk atau sifat yang akan dipelajari”. Sedangkan menurut

Sugiyono (2012:38) menyatakan bahwa “variabel penelitian adalah suatu atribut

Fitri Andayani, 2014

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menjabarkan variabel penelitian ke

dalam konsep dimensi dan indikator.Tujuan dari operasional variabel itu sendiri

adalah untuk memudahkan pengertian dan menghindari perbedaan persepsi dalam

penelitian ini. Variabel yang menjadi kajian dalam penelitian ini adalah keputusan

investasi yang ditunjukkan oleh indikator Overvalued dan Undervalued dengan

menggunakan ukuran jual dan beli. Tabel 3.1 akan menjelaskan secara rinci

[image:31.595.130.497.385.610.2]operasional variabel dalam penelitian ini.

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

Keputusan

Investasi

Investasi adalah bentuk pengelolaan

dana guna yang memberikan

keuntungan dengan cara

menempatkan dana tersebut pada

alokasi yang diperkirakan akan

memberikan tambahan keuntungan

atau coumpouding (Ihram Fahmi,

2009:6).

Overvalued

Undervalued

Fitri Andayani, 2014

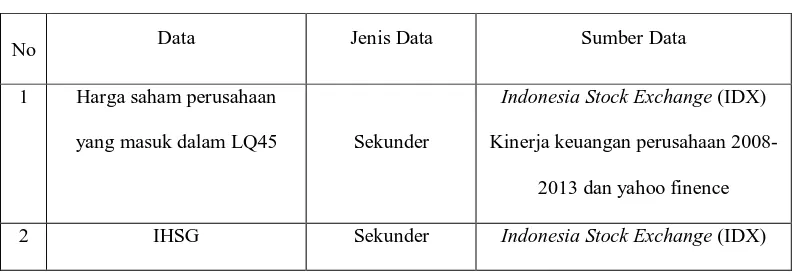

3.4 Jenis, Sumber dan Teknik Pengambilan Data

3.4.1 Jenis dan Sumber

Selain jenis, data juga harus memiliki sumber, karena sumber data

merupakan landasan yang akan dijadikan sumber informasi dan data dalam

penelitian ini. Data yang digunakan dalam penelitian ini adalah data sekunder.

Adapun pengertian sumber data sekunder menurut Sugiyono (2009:137) adalah

sebagai berikut:

Sumber data sekunder adalah sumber yang tidak langsung memberikan data keadaan pengumpul data, misal melalui dokumen, laporan keuangan yang dipublikasikan.Sedangkan sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data.

Berdasarkan penjelasan di atas, sumber data yang digunakan dalam

penelitian ini adalah data sekunder, data yang digunakan merupakan data laporan

kinerja keuangan perusahaan dan data statistik Indonesia Stock Exchange (IDX),

dan data tingkat suku bunga Bank Indonesia. Untuk lebih jelasnya, jenis dan

[image:32.595.113.514.579.716.2]sumber data dalam penelitian ini dapat dilihat pada tabel 3.2 berikut:

Tabel 3.2

Jenis dan Sumber Data

No Data Jenis Data Sumber Data

1 Harga saham perusahaan

yang masuk dalam LQ45 Sekunder

Indonesia Stock Exchange (IDX)

Kinerja keuangan perusahaan

2008-2013 dan yahoo finence

Fitri Andayani, 2014

Data statistik 2008-2013

3

Tingkat suku bunga Bank

Indonesia

Sekunder Web resmi BI

3.4.2 Teknik Pengumpulan Data

Dalam mengumpulkan data dapat dilakukan dengan berbagai cara,

sumber, dan setting. Adapun definisi teknik pengambilan data menurut Sugiyino

(2012:224) adalah sebagai berikut:

Teknik pengambilan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengambilan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.

Teknik pengumpulan data terdapat empat cara, yaitu observasi,

wawancara, dokumentasi, dan triangulasi/ gabungan. Dan dalam penelitian ini,

teknik pengumpulan data yang digunakan adalah studi dokumentasi.

Menurut Sugiyono (2012:240) “Dokumen merupakan catatan peristiwa yang

sudah berlalu. Dokumen biasanya berbentuk tullisan, gambar, atau karya-karya monumental dari seseorang”. Studi dokumentasi yang dilakukan dalam penelitian

ini adalah dengan mengumpulkan data-data perusahaan yang terdaftar dalam

LQ45 yang berupa harga saham pada periode 2008 sampai 2013 dan data IHSG

pada periode 2008 sampai 2013 di Bursa Efek Indonesia yang dipublikasikan oleh

Indonesia Stock Exchange (IDX). Selain itu dikumpulkan juga data tingkat suku

Fitri Andayani, 2014

3.5Populasi, Sampel dan Teknik Penarikan Data

3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk mempelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:80).

Populasi tidak hanya dalam bentuk orang, tetapi populasi bisa dalam

bentuk objek dan benda-benda lainnya. Populasi juga bukan hanya sekedar

jumlah, tetapi dapat meliputi seluruh karakteristik atau sifat yang dimiliki oleh

subjek dan objek penelitian tersebut.

Berdasarkan uraian diatas, populasi dalam penelitian ini adalah 45

perusahaan yang terdaftar dalam LQ45 di Bursa Efek Indonesia pada periode

2009 sampai pada periode 2013.

3.5.2 Sampel

Menurut Sugiyono (2012:81) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Bila populasi besar, dan

peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu.

Untuk menentukan sampel yang akan diteliti dalam penelitian ini, perlu

Fitri Andayani, 2014

Sampel yang diambil dalam penelitian ini adalah perusahaan yang

berturut-turut terdaftar dalam LQ45 di Bursa Efek Indonesia pada periode 2009

sampai dengan periode 2013. Sampel penelitian ini diambil berdasarkan teknik

pengambilan sampel purposive sampling.

Menurut Sugiyono (2012:85) “purposive sampel adalah teknik penentuan

sampel dengan pertimbangan tertentu”. Di bawah ini adalah kriteria sampel

perusahaan yang akan dijadikan sampel dalam penelitian ini:

1. Perusahaan terdaftar di Bursa Efek Indonesia sejak tahun 2008.

2. Perusahaan yang konsisten terdaftar dalam LQ45 di Bursa Efek Indonesia.

3. Konsisten mempublikasikan laporan Kinerja keuangan selama tahun

2008-2013.

Berdasarkan pada kriteria yang telah ditentukan, maka dari 45 perusahaan

dalam LQ45 didapat sampel penelitian sebanyak 24 perusahan yang konsisten

terdaftar di LQ45 Bursa Efek Indonesia pada periode 2009 sampai periode 2013.

[image:35.595.183.482.591.714.2]Data sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.3 Sampel Penelitian

No Nama persahaan Kode Emiten

1 Astra Agro Lestari AALI

2 Adaro Energi ADRO

3 Astra Internasional ASII

Fitri Andayani, 2014

5 Bank Negara Indonesia BBNI

6 Bank Rakyat Indonesia BBRI

7 Bank Danamon Indonesia BDMN

8 Bank Mandiri BMRI

9 Bumi Resource BUMI

10 Vale Indonesia INCO

11 Indofood Sukses Makmur INDF

12 Indocement Tunggal Prakasa INTP

13 Indonesia Tambangraya Megah ITMG

14 Jasa Marga JSMR

15 Kalbe Farma KLBF

16 Lippo Karawaci LPKR

No Nama persahaan Kode Emiten

17 London Sumatra Plantation LSIP

18 Perusahaan Gas Negara PGAS

19 Tambang Batubara Bukit Asam PTBA

20 Semen Gresik SMGR

No Nama persahaan Kode Emiten

21 Telekomunikasi Indonesia TLKM

22 United Tracors UNTR

23 Unilever Indonesia UNVR

24 Gudang Garam GGRM

Fitri Andayani, 2014

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Pengelolaan dan Analisis Data

Kegiatan dalam analisis data adalah untuk mengelompokkan data

berdasarkan variabel dan jenis data, mentabulasi data berdasarkan variabel dari

seluruh reponden, menyajikan data tiap variabel yang diteliti, melakukan

perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono, 2009:206).

Analisis data merupakan salah satu tahapan dalam kegiatan penelitian.

Analisis data berupa proses penyusunan dan pengelolahan data guna menafsirkan

data yang diperoleh dari lapangan.

Adapun Langkah-langkah yang dilakukan untuk menganalisis data dalam

penelitian ini adalah:

1. Mengumpulkan data yang diperlukan.

2. Menyusun data yang diperoleh dalam tabel dan menyajikannya.

3. Menghitung return saham.

4. Menghitung tingkat pengembalian bebas risiko (Rf).

5. Menghitung risiko pasar (Rm).

6. Menghitung beta.

7. Menghitung tingkat pengembalian yang diharapkan [E(Ri)].

8. Menggambarkan Security Market Line (SML).

Fitri Andayani, 2014

10.Analisis deskripsi pengambilan keputusan terhadap investasi pada

perusahaan yang tergabung dalam LQ45.

1.6.2 Analisis Deskriptif

Dalam penelitian ini, analisis data yang digunakan adalah analisis data

statistik deskriptif.Analisis data statistik deskriptif berfungsi untuk

menyederhanakan data supaya lebih mudah dipahami, daripada dalam bentuk

tabel ataupun bagan.Menurut Sugiyono (2012:147), statistik deskriptif adalah

statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan berlaku untuk umum atau generalisasi. Dibawah

ini adalah analisis deskriptif variabel yang diteliti:

1. Analisis Deskriptif Pembentuk Beta Metode Capital Asset Pricing Model

(CAPM)

Beta adalah kepekaan tingkat keuntungan terhadap

perubahan-perubahan pasar.Beta merupakan koefisien regresi antara dua variabel, yaitu

kelebihan tingkat keuntungan portofolio pasar dan kelebihan keuntungan suatu

saham. Beta dalam penelitian ini dibentuk atau dihitung dengan menggunakan

data berupa return saham dan return pasar. Rumus yang digunakan untuk

menghitung beta adalah sebagai berikut:

��= ���=� �− �� � . (� � − � �) (� �− � �)

�=1

Fitri Andayani, 2014

2. Analisis Deskriptif Tingkat Pengembalian yang Diharapkan Metode Capital

Asset Pricing Modal (CAPM)

Tingkat pengembalian yang diharapkan merupakan tingkat keuntungan

yang diharapkan oleh investor dari dana yang telah diinvestasikan investor

pada saham i dimasa yang akan datang. Untuk menghitung tingkat

pengembalian yang diharapkan dapat menggunakan rumus sebagai berikut:

3. Analisis Deskriptif Pengambilan Keputusan Investasi Saham Dengan

Menggunakan Metode Capital Asset Pricing Model (CAPM)

Pengambilan keputusan investasi harus memiliki dasar yang tepat,

salah satunya dengan menggunakan metode estimasi CAPM, yang akan

menghasilkan klasifikasi investasi dengan menggambarkan kondisi sekuritas

tersebut overvalued dan undervalued. Dengan keputusan yang harus diambil

oleh investor jika sekuritas dalam kondisi overvalued maka investor akan

menjual sekuritas tersebut karena akan berpeluang turun, sedangkan jika

kondisi sekuritas undervalued maka investor akan membeli sekurutas tersebut

karena berpeluang harga ssekuritas tersebut akan naik.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkanpenelitian yang telahdilakukan,

makadapatditarikkesimpulansebagaiberikut:

1. Gambaranrisikosistematis yang diukuroleh beta padaindeks LQ45

selamaperiode 2009 hingga 2013 menunjukanbahwa rata-rata risikodari 24

sahamperusahaanberada di atas 1 (β>1),

halinimenunjukankondisirisikosahamlebihagresifataulebihmudahberubahdiban

dingkanindekspasar, dengan rata-rata risikosebesar 1.650.

ratarisikotertinggiterjadipadatahun 2009 yaitusebesar 2.225, sedangkan

rata-rata risikoterendahterjadipadatahu 2010 yaitusebesar 0.529.

2. Gambaran return yang diharapkan [E(Ri)] padaindeks LQ45 selamaperiode

2009 hingga 2013 mengalamipergerakan yang fluktuatif, dengan rata-rata

return yang diharapkansebesar 0.443 atau 44.3%. Dengan rata-rata return yang

diharapkantertinggiterjadipadatahun 2012 yaitusebesar 0.560 atau 56%,

sedangkan rata-rata return yang diharapkanterendahterjadipadatahun 2010

yaitusebesar 0.172 atau 17.2%.

3. Selanjutnya, denganmenggunakanmetodeanalisisCapital Asset Pricing Model

(CAPM) yang diharapkandapatmemberikanprediksi yang

Fitri Andayani, 2014

diperolehhasildariestimasibahwdari 24 sahamperusahaansampel, diperoleh 12

sahamperusahaan yang

termasukdalamklasifikasisahamundervaluedkarenatingkat return saham

individual (Ri) lebihkecildibandingkandengantingkat return yang diharapkan

[E(Ri)]. Sedangkan 12

sahamperusahaandiklasifikasikanpadasahamovervalued, karenatingkat return

saham individual (Ri) lebihbesardibandingkantingkat return yang diharapkan

[E(Ri)].

Pengambilankeputusaninvestasisahamberdasarkanklasifikasipadaperusahaan

LQ45 selamaperiode 2009-2013 adalahpadasaatposisisekuritasundervalued,

harusmengambilkeputusanmembelisahamtersebut,

karenaberpeluanguntuknaik. Sedangkankeputusan yang harusdiambiloleh

investor

padasaatsekuritasovervaluedadalahmenjualsahamtersebutdenganestimasimend

apatkankeuntungan, karenasahamberpeluangakanturun.

5.2 Saran

Berdasarkanhasilpenelitiandanpembahasan yang

telahdiuraikanpadababsebelumnya, makapenelitidapatmemberikan saran

sebagaiberikut:

1. Sebaiknyabagi investor dancalon investor metode CAPM

Fitri Andayani, 2014

individual yang tergabung di LQ45, sehingga investor

dapatmenggukanmetode CAPM

sebagaisalahsatureferensiuntukmelakukaninvestasidanpembentukanportofolio.

2. BagiEmiten, metode CAPM

dapatdigunakanuntukmengetahuiapakahperusahaannyaberadapadaposisiunder

valuedatauovervalued,

sehinggaperusahaandapatmelihatpotensihargasahamperusahaanberpotensialnai

katauturun.

3. Penelitianselanjutnyabisa CAPM

digunakanuntuksaham-sahamlainnyaatauseluruhemiten yang terdaftar di Bursa Efek Indonesia (BEI)

DAFTAR PUSTAKA

Agus, Santoso.2002. Manajemen Keuangan : teori dan Aplikasi. Yogyakarta: BPFE

Fabuzzi, Frank J, Franco Modigliani, dan Michael G.Ferri. 1999. Pasar dan Lembaga Keuangan. Jakarta: Salemba Empat

Fahmi, Irham, dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis Investasi. Bandung: Alfabeta

Haming, Murfidin, dan Salim Basalamah. 2010. Studi Kelayakan Investasi Proyek dan Bisinis. Jakarta: Bumi Aksara

Husnan, Suad. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: AMP YKPN

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: AMP YKPN

Indrianto, Nur dan Bambang Supono. 1999. Metodologi Penelitian Bisnis. Yogyakarta: BPFE

Prasetyo, Bambang dan Lina Miftahul Jannah.2005. Metode Penelitian Kuantitatif. Jakarta: PT. Raja Grafindo Persada.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya: Erlangga

Sugiyanto. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

Sugiyono. 2009. Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2012. Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta

Umar,Husein. 1997. Metodologi Penelitian Aplikasi Dalam Pemasaran. Jakarta: PT. Gramedia

Umar, Husein. 2008. Desain Penelitian MSDM dan Perilaku Karyawan. Jakarta: PT. Raja Grafindo Persada

Jurnal dan Penelitian

Amaroh, Siti. 2009. Intemporal Capital Asset Pricing Model Sebagai Prediktor Return Portofolio Saham. Kudus: Sekolah Tinggi Agama Islam Negeri Kudus

Murhadi, Wernerr. 2013. Pengaruh Indiosyncratic Risk dan Likuiditas Saham. Surabaya: Universitas Surabaya

Nasuha, Rizki,dkk. 2013. Analisis Metode Capital Asset Pricing Model (CAPM)dalam Upaya pengambilan Keputusan Terhadap Investasi Saham. Malang: Universitas Brawijaya Malang

Octavianus, Daniel.2012. Analisis Karakteristik Idiosyncratic Risk Pada Abnormal Return Saham

Oktrya, Vicky Tiffani. 2012. Pengaruh Kebijakan Deviden dan Tingkat Profitabilitas Terhadap Nilai Perusahaan Pada PT. Pembangunan Jaya Ancol, Tbk (Studi Pada Laporan Keuangan PT. Pembangunan Jaya Ancol Periode 2004-2010). Bandung: Universitas Pendidikan Indonesia

Putra, Rofi Dimas, dkk.2013.Analisis

PemilihanInvestasiSahamDenganMenggunakanMetode Capital Asset Pricing Model (CAPM) dan Reward To Variability Ratio (RVAR) SebagaiPenentuPengambilanKeputusanInvestasiSaham (StudipadaKorporasi Yang TerdaftarPadaIndeks LQ45 di Bursa Efek Indonesia). Malang: UniversitasBrawijaya

Sumarsana, Griya Irsandi. 2013. Pengaruh Nilai Pasar Terhadap Return Saham LQ45 di Bursa Efek Indonesia. Bandung: UniversitasPendidikan Indonesia

Warsono. 2000. Penerapan CAPM DalamPengambilanKeputusanInvestasi

Di pasar Modal. Malang:

StafPengajarFakultasEkonomiUniversitasMuhammadiya

Yohantin, Yesica. 2009. PenggunaanMetode CAPM

DalamMenilaiRisikodan Return

Sumber Internet

http;//www.idx.co.id

http://www.finance.yahoo.com

Admin. (2013). Hanya 21,84% Warga yang “Ngeh” SoalKeuangan. [Online].Melalui: http://pialangindonesia.com/2013/11/19/hanya-2184-warga-yang-ngeh-soal-keuangan/Diaksespadatanggal 9 Maret 2014

http://www.astra –agro.co.id http://www.adaro.com http://www.astra.co.id http://www.bca.co.id http://www.bni.co.id http://ib.bri.co.id

http://www.danamon.co.id http://bankmandiri.co.id http://www.bumiresouces.com http://www.vale.com/indonesia http://www.Indofood.com http://www.indocement.co.id http://www.itmg.co.id

http://www.jasamarga.com http://id.kalbe.co.id

http://www.lippokarawaci.co.id http://www.londonsumatra.com http://www.pgn.co.id

http://www.ptba.co.id

http://www.semenindonesia.com http://www.telkom.co.id

http://www.unitedtractor.com http://unilever.co.id