SYARIAH DI INDONESIA PERIODE 2006 - 2009

SKRIPSI

Diajukan kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Oleh :

Dody Yoga Prasetyo Santoro

NPM : 0713015017 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SYARIAH DI INDONESIA PERIODE 2006 - 2009

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Dody Yoga Prasetyo Santoro

NPM : 0713015017 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan memanjatkan puji syukur ke hadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Beberapa Rasio Keuangan terhadap Kinerja Profitabilitas Pada

Bank Umum Syariah Di Indonesia Periode 2006 – 2009”, dapat terselesaikan

dengan baik dan lancar.

Adapun maksud dan tujuan penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. DR. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Drs. Ec. Rahman A. Suawidi, MS selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Para dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Kedua orangtua, Ibunda Jatemi dan Ayahanda Santoso yang telah memberikan doa, kasih sayang, nasihat, dukungan dan bantuannya secara moril maupun materil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Tresilia Dwitamara, S.psi, seseorang yang spesial di hati penulis, beserta keluarga besar yang telah memberikan doa, kasih sayang, dukungan dan motivasi yang tiada hentinya sehingga penulis mampu menyelesaikan studi dan menyusun skripsi dengan baik.

9. Teman-temanku khusunya angkatan 2007 kelas sore yang telah memberikan doa, dukungan, saran dan kritiknya selama ini.

Penulis menyadari masih banyak kekurangan di alam penulisan skripsi ini, oleh karena itu penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juni 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ...……… 1

1.2. Rumusan Masalah ……… 7

1.3. Tujuan Penelitian ……… 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Kajian Teori ... 21

2.2.1. Pengertian Bank ... 21

2.2.2. Perbankan Syariah ... 22

2.2.2.1. Pengertian Perbankan Syariah ... 22

2.2.2.2. Pengertian Unit Usaha Syariah ... 22

2.2.5. Analisis Rasio Keuangan ...33

2.2.5.1. Aspek Permodalan ...……. 34

2.2.5.2. Aspek Kualitas Aset ...………. 35

2.2.5.3. Aspek Pendapatan ...………….. 37

2.2.5.4. Aspek Likuiditas ...………. 38

2.3. Kerangka Pikir ………... 39

2.4. Hipotesis ……… 40

BAB III METODE PENELITIAN... 41

3.1. Definisi Operasional dan Pengukuran Variabel ...……… 41

3.2. Teknik Penentuan Sampel ... 43

3.3. Teknik Pengumpulan Data ...……… 46

3.3.1. Jenis Data ...……… 46

3.3.2. Sumber Data ...………... 46

3.3.3. Metode Pengumpulan Data ...……… 46

3.4. Uji Kualitas Data ...………... 47

3.4.1. Uji Normalitas ………... 47

3.5. Teknik Analisis dan Uji Hipotesis ...……….. 48

3.5.1. Uji Asumsi Klasik ...………. 48

4.1.1. Deskripsi Bank Syariah ..……… 53

4.1.2. Sejarah Singkat PT. Bank Muamalat Indonesia, Tbk ...… 54

4.1.3. Sejarah Singkat PT. Bank Mega Syariah, Tbk ...……. 57

4.1.4. Sejarah Singkat PT. Bank Bank Syariah Mandiri, Tbk ... 58

4.2. Deskripsi Hasil Penelitian ……… 61

4.3. Analisis Penelitian …...………... 63

4.3.1. Statistik Deskriptif .…...……… 64

4.3.2. Uji Uji Asumsi Klasik ...……… 65

4.3.2.1. Uji Normalitas .………...… 65

4.3.2.2. Uji Multikolinieritas ..……… 66

4.3.2.3. Uji Autokorelasi ...……… 67

4.3.3.4. Uji Heterokedastisitas ……… 67

4.3.3. Pengujian Secara Parsial ….………...……… 68

4.3.4. Pengujian Secara Simultan ……… 71

4.3.5. Uji Koefisien Determinasi .……… 73

4.3.6. Regresi Linier Berganda ... 74

4.4. Pembahasan ……… 76

4.4.1. Implikasi Penelitian ... 79

BAB V KESIMPULAN DAN SARAN ……… 83

5.1. Kesimpulan ……… 83

5.2. Saran ………. 84

Tabel 2.1 : Rekapitulasi Penelitian Terdahulu ... 18

Tabel 3.1 : Tahun Beroperasi Enam Bank Umum Syariah Di Indonesia ... 44

Tabel 4.1 : Data Rasio Keuangan ... 62

Tabel 4.2 : Statistik Deskriptif ... 64

Tabel 4.3 : Uji Multikolinieritas ... 66

Tabel 4.4 : Uji Autokorelasi ... 67

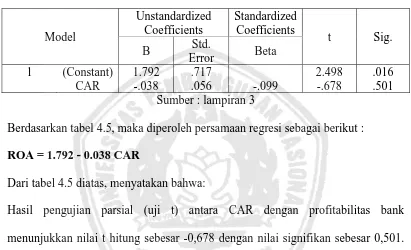

Tabel 4.5 : Regresi X1 (CAR) – Y (ROA) ... 69

Tabel 4.6 : Regresi X2 (NPL) – Y (ROA) ... 70

Tabel 4.7 : Regresi X3 (LDR) – Y (ROA) ... 70

Tabel 4.8 : Uji t ... 71

Tabel 4.9 : Uji F ... 73

Tabel 4.10 : Uji Koefisien Determinasi ... 74

Lampiran I : Rekapitulasi Data Keuangan Lampiran II : Perhitungan Rasio

UMUM SYARIAH DI INDONESIA PERIODE 2006 - 2009

Oleh:

Dody Yoga Prasetyo Santoro

ABTSRAK

Tingkat profitabilitas ini diukur dengan menggunakan rasio keuangan Return On Asset (ROA) karena ROA lebih memfokuskan pada kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan secara keseluruhan. Selain itu juga, dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2009). Adapun variabel-variabel yang digunakan untuk mengukur profitabilitas diantaranya adalah CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), dan LDR (Loan to Deposit Ratio).

Tujuan yang hendak dicapai dari penelitian ini adalah untuk mengetahui dan membuktikan secara empiris pengaruh variabel CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), dan LDR (Loan to Deposit Ratio) terhadap kinerja profitabilits Bank Umum Syariah di Indonesia periode 2006 – 2009.

Variabel CAR (Capital Adequacy Ratio) (X1) berpengaruh negatif

terhadap variabel ROA (Return on Assets) sebesar 0.038, yang berarti tiap peningkatan nilai rasio CAR akan berbanding terbalik dengan nilai rasio ROA. NPL (Non Performing Loan) (X2) berpengaruh positif terhadap variabel ROA

(Return on Assets) sebesar 1,361, yang berarti tiap peningkatan nilai rasio NPL akan berbanding lurus dengan nilai rasio ROA. Dan Loan to Deposit Ratio (LDR) (X3) berpengaruh negatif terhadap variabel ROA (Return on Assets) sebesar

0.004, yang berarti tiap peningkatan nilai rasio LDR akan berbanding terbalik dengan nilai rasio ROA. Kesemuanya didapatkan nilai konstan sebesar 1,690, jika rasio variabel independen juga konstan.

Kata Kunci: Kinerja Profitabilitas, ROA (Return On Asset), CAR (Capital

BANKS IN INDONESIA PERIOD

By:

Dody Yoga Prasetyo Santoro

ABSTRAK

Level of profitability is measured by using financial ratios Return on Assets (ROA) because ROA is more focused on the company's ability to obtain earnings in the company's overall operations. In addition, in determining the soundness of a bank, Bank Indonesia is more concerned with assessment of ROA than ROE because Bank Indonesia prefers the value of a bank's profitability as measured by assets with funds mainly from public funds deposits so that the ROA is more representative measure of banking profitability levels (Dendawijaya, 2009). The variables used to measure the profitability of which is the CAR (Capital Adequacy Ratio), NPL (non performing loans), and LDR (Loan to Deposit Ratio).

Goals to be achieved from this study is to investigate and prove empirically the influence of the variable CAR (Capital Adequacy Ratio), NPL (non performing loans), and LDR (Loan to Deposit Ratio) on the performance profitability Sharia Banks in Indonesia the period 2006 to 2009.

Variable CAR (Capital Adequacy Ratio) (X1) negatively affects the

variables ROA (Return on Assets) for 0038, which means that each increase in the value of the CAR will be inversely proportional to the ratio value of ROA. NPL (Non Performing Loans) (X2) positive influence on the variable ROA (Return on Assets) of 1.361, which means that each increase in the NPL ratio will be directly proportional to the ratio value of ROA. And Loan to Deposit Ratio (LDR) (X3)

negatively affects the variables ROA (Return on Assets) for 0004, which means that each increase in the value of LDR will be inversely proportional to the ratio of ROA. All of them obtained a constant value of 1.690, if the ratio is independent variable also constant.

Keywords: Profitability performance, ROA (Return On Asset), CAR (Capital

1.1. Latar Belakang Masalah

Salah satu tujuan yang hendak dicapai dari program pembangunan yang dilaksanakan pemerintah adalah meningkatkan kualitas hidup atau kesejahteraan masyarakat Indonesia. Meningkatnya pendapatan masyarakat dari berbagai kegiatan perekonomian, dapat dijadikan salah satu tolak ukur meningkatnya kesejahteraan hidup masyarakat suatu negara. Kegiatan ekonomi dalam pandangan Islam merupakan kelaziman dan tuntutan kehidupan disamping juga ada dimensi ibadah. Kegiatan ekonomi dalam pandangan Islam bertujuan untuk memenuhi kebutuhan hidup seseorang secara cukup dan sederhana, memenuhi kebutuhan keluarga, memenuhi kebutuhan jangka panjang, menyediakan kebutuhan keluarga yang ditingalkan, dan memberikan bantuan sosial dan sumbangan menurut jalan Allah SWT (Sumarti, 2007: 1).

2

menyalurkan dana masyarakat secara efektif dan efisien. Sehingga perbankan memiliki peranan yang strategis dalam mendukung pelaksanaan program pembangunan nasional, yaitu dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup orang banyak.

Berdasarkan pembagian hasil usaha dan pembayaran bunga, bank di Indonesia dibedakan menjadi dua jenis bank (Rindawati, 2007: 1), yaitu: 1. Bank yang melakukan usaha secara konvensional.

2. Bank yang melakukan usaha secara syariah.

Perbedaan yang pokok antara bank dengan sistem konvensional dengan bank yang menerapkan sistem syariah adalah dalam hal pemungutan bunga atau riba yang merupakan sumber keuntungan terbesar bagi bank konvensional. Karena dari sudut pandang agama Islam, aktivitas keuangan dan perbankan adalah suatu sarana bagi masyarakat dalam menerapkan ajaran Al-Quran yaitu prinsip At-Ta’awun (saling membantu dan bekerja sama diantara anggota masyarakat untuk kebaikan) oleh sebab itulah pengambilan bunga (riba) diharamkan (Rahmawati, 2008: 17). Sebagai gantinya diterapkanlah sistem bagi hasil dalam pemberian pinjaman pada bank syariah.

3

syariah. Maka pemerintah mengeluarkan Undang-Undang No. 7 tahun 1992 tentang Perbankan yang kemudian secara rinci dijabarkan dalam Peraturan Pemerintah No. 72 tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil. Ketentuan tersebut dijadikan sebagai dasar pendirian bank syariah di Indonesia, sehingga lahirlah bank syariah pertama di Indonesia yaitu PT. Bank Muamalat Indonesia Tbk (PT. BMI).

Pada tahun 1998, Undang-Undang No. 7 tahun 1992 disempurnakan menjadi Undang-Undang No.10 tahun 1998 tentang perbankan. Dengan dasar undang-undang ini, bank syariah menjadi lebih kuat karena mendapat kesempatan yang sama untuk bersaing dengan bank konvensional lainnya. Baru-baru ini juga telah dikeluarkan Peraturan Undang-Undang No.21 tahun 2008 pada tanggal 16 Juli 2008 tentang perbankan syariah untuk memberikan jalan untuk memunculkan bank syariah baru baik dari bank umum maupun yang murni dari bank syariah serta memunculkan persaingan antar bank syariah dan bank konvensional.

4

perekonomian domestik, sehingga belum memiliki tingkat integrasi yang tinggi dengan sistem keuangan global dan belum memiliki tingkat sofistikasi transaksi yang tinggi adalah dua faktor yang dinilai membuat bank syariah bertahan dari serangan krisis global, di samping itu juga ada strategi “bertahan” dari serangan krisis dan strategi “keluar menyerang” untuk memaksimalkan peluang dan meminimalisir ancaman.

Salah satu solusinya adalah dengan cara meningkatkan kinerja keuangan, karena dengan demikian dapat menjaga kepercayaan para nasabah agar tetap setia menggunakan jasanya dan dapat memikat nasabah baru yang ingin menyimpan uangnya di bank. Sedangkan prinsip utama yang harus dikembangkan bank syariah dalam meningkatkan kinerja keuangannya yaitu kemampuan bank syariah memberikan bagi hasil yang optimal kepada nasabahnya. Karena dengan sistem bagi hasil ini sangat memungkinkan bagi nasabah untuk mengawasi langsung kinerja bank syariah dengan melakukan pemeriksaan terhadap jumlah bagi hasil yang diperoleh. Apabila jumlah keuntungan bank semakin besar maka semakin besar pula bagi hasil yang diperoleh nasabah, begitu pula sebaliknya (Rindawati, 2007: 4 ).

5

November 2009 nilai aset perbankan syariah sudah mencapai Rp 61,35 triliun (http://bisniskeuangan.kompas.com/read/2010/01/06/22282721).

Aset perbankan syariah pada tahun 2010 tumbuh mencapai Rp100,26 triliun. Pertumbuhan itu menjadi tanda awal dari era pengembangan perbankan syariah di Indonesia, sebagaimana disampaikan oleh Direktur Direktorat Perbankan Syariah Bank Indonesia, Mulya Siregar, di Jakarta, “Aset yang telah tembus Rp100 triliun ini awal pengembangan perbankan syariah yang telah memiliki enam juta nasabah dan sekitar 20 ribu tenaga kerja”. Total aset tersebut terdiri dari aset bank umum syariah dan unit usaha syariah sebesar Rp97,52 triliun. Lalu Bank Perkreditan Rakyat Syariah (BPRS) sebesar Rp2,74 triliun. Pada 2011, industri perbankan syariah juga diperkirakan tumbuh antara 45 – 55 persen tergantung pada kondisi perekonomian nasional (http://zonaekis.com/pertumbuhan-perbankan-syariah-nasional-2010#more-2301).

6

ukuran dari prestasi yang dicapai dalam suatu perusahaan berupa profitabilitas yang dicapai.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat profitabilitas yang tinggi dan mampu membagikan dividen dengan baik serta prospek usahanya dapat selalu berkembang dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan akan naik. Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan. Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini mempengaruhi profitabilitas bagi bank yang bersangkutan karena para pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

7

sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2009:119). Adapun variabel-variabel yang digunakan untuk mengukur profitabilitas diantaranya adalah CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), dan LDR (Loan to Deposit Ratio).

Berdasarkan latar belakang yang disajikan di atas, penting untuk mengadakan penelitian tentang kinerja finansial dari bank syariah yang ditinjau dari profitabilitas, karena dengan pencapaiannya diharapkan dapat meningkatkan kepercayaan dan loyalitas deposan serta investor terhadap bank syariah. Hal ini diharapkan dapat mengevaluasi kinerja profitabilitas bank syariah selama empat tahun terakhir. Judul yang diambil adalah “Pengaruh Beberapa Rasio Keuangan terhadap Kinerja Profitabilitas

Pada Bank Umum Syariah Di Indonesia Periode 2006 – 2009”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan di atas, maka yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah variabel CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), dan LDR (Loan to Deposit Ratio) berpengaruh positif terhadap

8

1.3. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan, tujuan yang hendak dicapai dari penelitian ini adalah untuk mengetahui dan membuktikan secara empiris pengaruh variabel CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), dan LDR (Loan to Deposit Ratio) terhadap kinerja profitabilits Bank Umum Syariah di Indonesia periode 2006 – 2009.

1.4. Manfaat Penelitian

Hal penting dari sebuah penelitian adalah kemanfaatan yang dapat dirasakan atau diterapkan setelah terungkapkannya hasil penelitian. Manfaat dari penelitian ini antara lain:

1. Manfaat Teoritis:

a. Sebagai penerapan Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum berdasarkan Prinsip Syariah.

b. Sebagai wacana tambahan yang diharapkan dapat berguna bagi civitas akademis dengan memberikan pengetahuan tentang menganalisis kinerja keuangan bank syariah untuk mengetahui tingkat kesehatan bank tersebut.

2. Manfaat Praktis:

a. Bagi Pengelola Bank

9

mengembangkan produk perbankan, agar dapat lebih menarik nasabah.

b. Bagi Investor

Sebagai informasi untuk meningkatkan kepercayaan dan pertimbangan masyarakat / investor terhadap bank syariah.

c. Bagi Akademis

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Berikut ini hasil penelaahan penelitian yang telah dilakukan oleh

peneliti sebelumnya yang relevan dengan penelitian yang dilakukan oleh

penulis. Tujuannya adalah sebagai pembuka wacana kepada penulis dan

sekaligus sebagai pijakan (framework) dalam melakukan penelitian ini,

sehingga memiliki kejelasan arah penelitian:

1. Sebatiningrum (2006)

Judul:

“Pengaruh Capital Adequacy Ratio (CAR), Likuiditas Dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar

Di Bursa Efek Jakarta”.

Perumusan Masalah:

1. Adakah pengaruh Capital Adequacy Ratio (CAR), likuiditas (LDR), dan efisiensi operasional (BOPO) secara bersama-sama terhadap

profitabilitas?

2. Adakah pengaruh antara Capital Adequacy Ratio (CAR) terhadap profitabilitas?

3. Adakah pengaruh antara likuiditas (LDR) terhadap profitabilitas?

4. Adakah pengaruh antara efisiensi operasional (BOPO) terhadap

Kesimpulan:

1. Profitabilitas ke 22 bank di tahun 2004 dalam hal ini indikatornya

adalah ROA selalu berfluktuasi di tiap triwulan. ROA yang naik turun

dapat disebabkan karena meningkatnya kredit bermasalah, penurunan

kualitas kredit yang terjadi pada sektor industri dan tingginya biaya

operasional yang ditanggung oleh bank.

2. Secara simultan diperoleh adanya pengaruh yang signifikan antara

besarnya CAR, LDR dan BOPO terhadap profitabilitas. Sedangkan

secara parsial CAR, LDR dan BOPO berpengaruh signifikan terhadap

profitabilitas, dimana CAR dan LDR berpengaruh positif, sedangkan

BOPO mempunyai pengaruh yang negatif. Sedangkan secara simultan

diperoleh adanya pengaruh yang signifikan antara besarnya CAR, LDR

dan BOPO terhadap profitabilitas.

2. Gozali (2007)

Judul:

“Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing to Deposit

Ratio) BOPO (Biaya Operasional terhadap Pendapatan Operasional) dan NPL (Non Performing Loan) terhadap Profitabilitas Bank Syariah Mandiri (Januari: 2004 – Oktober: 2006)”.

Perumusan Masalah:

1. Bagaimana pengaruh CAR terhadap profitabilitas (ROE) Bank Syariah

Mandiri?

2. Bagaimana pengaruh FDR terhadap profitabilitas (ROE) Bank Syariah

3. Bagaimana pengaruh BOPO (Rasio Biaya Operasional) terhadap

profitabilitas (ROE) Bank Syariah Mandiri?

4. Bagaimana pengaruh NPL terhadap profitabilitas (ROE) Bank Syariah

Mandiri?

5. Bagaimana pengaruh CAR, FDR, BOPO dan NPL terhadap

profitabilitas (ROE) Bank Syariah Mandiri secara bersama-sama

Kesimpulan:

1. Dilihat dari R-squared sebesar 0,765 yang berarti bahwa 76,5%

profitabilitas mampu dijelaskan oleh variable independen yang

digunakan dalam model (CAR, FDR, BOPO, NPL) dan sisanya

sebesar 23,5% dijelaskan oleh variable lain diluar model yang

digunakan.

2. Dari pengujian F statistik dengan menggunakan α = 5% diperoleh

F-tabel sebesar 2,71 sementara diperoleh F-statistik sebesar 23,6 yang

berarti F-statistik > F-tabel, maka dapat disimpulkan bahwa semua

variabel independen secara bersama-sama mempengaruhi variabel

dependen.

3. Dilihat dari masing-masing variabel maka dapat disimpulkan bahwa :

a. Variabel CAR berhubungan negatif dan signifikan dengan

demikian variabel tersebut tidak sesuai hipotesis, disebabkan

adanya resiko yang besar sehingga CAR dapat berpengaruh

b. Variabel FDR berhubungan positif dan signifikan, hal ini

dikarenakan bila semakin besar dana yang disalurkan dalam bentuk

pembiayaan maka dapat mempengaruhi tingkat profitabilitas.

c. Variabel BOPO berhubungan positif dan signifikan hal ini

disebabkan dengan adanya penambahan cabang baru dan promosi

dapat mempengaruhi tingkat profitabilitas periode

Januari:2004-Oktober:2006 yang dilakukan oleh bank Syariah Mandiri.

d. Variabel NPL berhubungan negatif dan signifikan dikarenakan

semakin rendah tingkat kredit macet suatu bank maka semakin baik

bank tersebut. NPL menerangkan tingkat pengembalian

pembiayaan non lancar terhadap total pembiayaan dari suatu bank.

3. Indrawan (2009)

Judul:

“Pengaruh Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR)

Dan BOPO Terhadap Retrun On Asset (ROA) Periode 2006-2008 (Studi

pada Bank Syariah Mandiri)”.

Perumusan Masalah:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit

Ratio (LDR) terhadap Return On Equity (ROE) secara simultan pada

Bank Syariah Mandiri tersebut?

2. Diantara kedua variable tersebut yaitu Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR) variable mana yang paling dominan

Kesimpulan:

1. Dari pengujian F statistik dengan menggunakan α = 5% diperoleh

fhitung sebesar 3,120 lebih besar dari nilai F-tabel sebesar 2,86 yang

berarti F-statistik > F-tabel, maka dapat disimpulkan bahwa semua

variabel independen secara bersama-sama mempengaruhi variabel

dependen.

2. Berdasarkan hasil SPSS secara parsial, yang paling dominan

pengaruhnya terhadap ROA adalah CAR. Hal ini dilihat dari tingkat

signifikansi yang menyatakan bahwa tingkat signifikansi CAR lebih

besar dari tingkat signifikansi BOPO. Variabel CAR berhubungan

positif dengan nilai t-hitung sebesar 2,652 lebih besar dari nilai t-tabel

sebesar 2,030, yang terbukti dan signifikan, hal ini dikarenakan bila

semakin besar dana yang disalurkan dalam bentuk pembiayaan maka

dapat mempengaruhi tingkat ROA.

4. Prastyaningtyas (2010)

Judul:

“Faktor-Faktor Yang Mempengaruhi Profitabilitas Perbankan (Studi pada

Bank Umum Go Public Yang Listed di Bursa Efek Indonesia Tahun 2005-2008)”.

Perumusan Masalah:

1. Bagaimanakah variabel CAR, NPL, BOPO, LDR, NIM dan Pangsa

kredit secara parsial dapat mempengaruhi profitabilitas perbankan agar

2. Bagaimanakah variabel CAR, NPL, BOPO, LDR, NIM, dan Pangsa

kredit secara simultan dapat mempengaruhi profitabilitas perbankan

agar tingkat profitabilitas bank dapat dipertahankan bahkan

ditingkatkan.

Kesimpulan:

1. Berdasarkan hasil pengujian hipotesis secara parsial dapat disimpulkan

bahwa:

a. Variabel CAR berpengaruh signifikan positif terhadap

profitabilitas bank. Sehingga H1 yang menyatakan bahwa rasio

CAR berpengaruh positif terhadap ROA bank dapat diterima.

b. Variabel NPL berpengaruh signifikan negatif terhadap

profitabilitas bank. Sehingga H2 yang menyatakan bahwa rasio

NPL berpengaruh negatif terhadap ROA bank dapat diterima.

c. Variabel BOPO berpengaruh signifikan negatif terhadap

profitabilitas bank. Sehingga H3 yang menyatakan bahwa rasio

BOPO berpengaruh negatif terhadap ROA bank dapat diterima.

d. Variabel LDR berpengaruh positif dan tidak signifikan terhadap

profitabilitas bank. Sehingga H4 yang menyatakan bahwa rasio

LDR berpengaruh positif terhadap ROA bank tidak dapat diterima.

e. Variabel NIM berpengaruh positif dan signifikan terhadap

profitabilitas bank. Sehingga H5 yang menyatakan bahwa rasio

f. Pangsa kredit berpengaruh signifikan positif terhadap profitabilitas

bank. Sehingga H6 yang menyatakan bahwa rasio pangsa kredit

berpengaruh positif terhadap ROA bank dapat diterima.

2. Hasil pengujian hipotesis secara simultan (uji F) menunjukkan bahwa

nilai F hitung sebesar 47.494 dengan probabilitas 0,000. Dengan

signifikansi sebesar 0,000, maka model regresi dapat digunakan untuk

memprediksi profitabilitas bank atau dapat dikatakan bahwa CAR,

NPL, BOPO, LDR, NIM, dan Pangsa Kredit mempunyai pengaruh

terhadap ROA bank.

3. Hasil uji koefisien determinasi , besarnya nilai adjusted R2 dalam

model regresi sebesar 0,779. Hal ini menunjukkan bahwa besar

pengaruh variabel independent yaitu CAR, NPL, BOPO, LDR, NIM,

dan Pangsa Kredit terhadap variabel dependent (ROA) yang dapat

diterangkan oleh model persamaan ini sebesar 77,9% sedangkan

sisanya sebesar 22,1% dipengaruhi oleh faktor lain yang tidak

dimasukkan dalam model regresi. Hal ini menunjukkan bahwa CAR,

NPL, BOPO, LDR, NIM, dan Pangsa Kredit semakin kuat

pengaruhnya dalam menjelaskan variabel terikat (ROA).

5. Mubarok (2010)

Judul:

“Pengaruh Non Performing Loan, Capital Adequacy Ratio, Loan To

Perumusan Masalah:

“Apakah Non Permorming Loan (NPL), Capital Adequacy Ratio (CAR),

Loan To Deposit Ratio (LDR), berpengaruh terhadap Profitabilitas di sector perbankan yang go public?”.

Kesimpulan:

1. Diketahui bahwa non performing loan tidak mempunyai pengaruh yang signifikan terhadap profitabilitas bank-bank yang go public. 2. Diketahui bahwa capital adequacy ratio mempunyai pengaruh yang

signifikan terhadap profitabilitas bank-bank yang go public.

3. Diketahui bahwa loan to deposit ratio tidak mempunyai pengaruh yang

Tabel 2.1 : Rekapitulasi Penelitian Terdahulu

JUDUL PENULIS TUJUAN METODE SUBYEK HASIL

Pengaruh Capital

Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing to Deposit Ratio) BOPO (Biaya

JUDUL PENULIS TUJUAN METODE SUBYEK HASIL 2008 (Studi pada Bank Syariah Mandiri)

Indrawan Mengukur pengaruh

CAR, LDR, dan Listed di Bursa Efek Indonesia Tahun 2005-positif, NPL dan BOPO berpengaruh signifikan Perbankan Yang Go Public Di Bursa Eefek Indonesia

JUDUL PENULIS TUJUAN METODE SUBYEK HASIL

Pengaruh Variabel CAR (Capital

2.2. Kajian Teori

2.2.1. Pengertian Bank

Pengertian bank menurut Undang-Undang Republik Indonesia

Nomor 21 tahun 2008 tentang Perbankan Syariah adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat.

Menurut Howard D. Crosse dan George H. Hempel (Marcella,

2009: 9) bank adalah suatu organisasi yang menggabungkan usaha

manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank

dalam rangka melayai kebutuhan masyarakat dan untuk memperoleh

keuntunganbagi pemilik bank.

F.E Perry mendefinisikan bank sebagai suatu badan usaha yang

transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari

nasabah, menyediakan dana atas setiap penarikan, melakukan penagihan

cek-cek atas perintah nasabah, memberikan kredit dan atau menanamkan

kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran

2.2.2. Perbankan Syariah

2.2.2.1. Pengertian Perbankan Syariah

Undang-Undang Republik Indonesia Nomor 21 tahun 2008 tentang

Perbankan Syariah menjelaskan definisi dari perbankan syariah, yaitu

segala sesuatu yang menyangkut tentang bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya.

2.2.2.2. Pengertian Unit Usaha Syariah

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 tahun

2008 tentang Perbankan Syariah, unit usaha syariah adalah unit kerja dari

kantor pusat bank umum konvensional yang berfungsi sebagai kantor

induk dari kantor atau unit yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu

bank yang berkedudukan di luar negeri yang melaksanakan kegiatan

usaha secara konvensional yang berfungsi sebagai kantor induk dari

kantor cabang pembantu syariah dan atau unit syariah.

2.2.2.3. Pengertian Bank Syariah

Ahmad Ibrahim (1997), dalam Wahyudi (2005: 23) menyatakan

bahwa bank syari’ah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syari’ah dan tradisinya

Prinsip utama yang diikuti bank Islam adalah: pelarangan riba,

melakukan kegiatan usaha dan perdagangan berdasarkan keuntungan

yang sah dan memberikan zakat.

Antonio dan Perwataatmadja (1997: 1) dalam Rindawati (2007: 15)

membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang

beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang

beroperasi dengan prinsip syariah Islam dan bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan

Hadits. Sedangkan bank yang beroperasi sesuai dengan prinsip syariah

Islam adalah bank yang dalam beroperasinya mengikuti

ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara

bermuamalat secara Islam.

2.2.2.4. Prinsip Dasar Bank Syariah

Dalam menjalankan fungsi dan perannya bank syari’ah secara garis besar, sistem operasional bank syari’ah ditentukan aqad yang terdiri dari lima dasar aqad. Bersumber dari lima dasar aqad inilah dapat

ditemukan produkproduk lembaga keuangan bank syari’ah . Kelima konsep tersebut adalah (Antonio, 2005: 85):

a. Prinsip pinjaman murni (al-wadiah)

dan dikembalikan kapan saja si penitip menghendaki (Antonio, 2005:

85).

Prinsip wadiah yang diterapkan adalah wadiah yad dhamanah yang diterapkan pada produk bank giro. Dalam wadiah dhamanah pihak

yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan

sehingga ia boleh memanfaatkan harta titipan tersebut. Berbeda

dengan wadiah amanah yang pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang menitipi (Bank Indonesia, 2007: 50).

b. Prinsip bagi hasil (syirkah)

Produk pembiayaan syariah yang didasarkan prinsip bagi hasil

adalah:

1) Al-Musyarakah: akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan

kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko

akan ditanggung bersama sesuai dengan kesepakatan (Antonio,

2005: 91).

2) Al-Mudharabah: akad kerjasama usaha antara pihak pertama

(shahibul maal) yang menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik

modal selama kerugian itu bukan akibat kelalaian si pengelola.

kelalaian si pengelola, si pengelola harus bertanggung jawab atas

kerugian tersebut (Marcella, 2009: 15).

c. Prinsip jual beli (at-tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang

dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan

pembelian barang atas nama bank, kemudian bank menjual barang

tersebut kepada nasabah dengan harga sejumlah harga beli ditambah

keuntungan (margin) (Rindawati, 2007: 18). Penerapannya yaitu:

1) Al-Murabahah: transaksi jual beli dengan bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual,

sementara nasabah sebagai pembeli. Harga jual adalah harga

beli bank dari pemasok ditambah keuntungan. Kedua belah

pihak harus menyetujui harga jual dan jangka waktu

pembayaran (Bank Indonesia, 2007: 38).

2) Salam: transaksi jual-beli ketika barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh

sedangkan pembayaran dilakukan secara tunai.bank bertindak

sebagai pembeli, sementara nasabah sebagai penjual. Sekilas

transaksi ini mirip jual-beli ijon, namun dalam transaksi ini

kuantitas, kualitas, harga, dan waktu penyerahan barang harus

3) Istishna’: akad jual beli antara pembeli dan produsen yang juga

bertindak sebagai penjual. Cara pembayarannya dapat berupa

pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka

waktu tertentu. Barang pesanan harus diketahui

karakteristiknya secara umum yang meliputi: jenis, spesifikasi

teknis, kualitas, dan kuantitasnya. Bank dapat bertindak sebagai

pembeli atau penjual. Jika bank bertindak sebagai penjual

kemudian memesan kepada pihak lain untuk menyediakan

barang pesanan dengan cara istishna maka hal ini disebut

istishna paralel (Rindawati, 2007: 19).

d. Prinsip sewa (al-ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak

kepemilikan atas barang itu sendiri (Antonio, 2005: 117). Al-ijarah

terbagi kepada dua jenis:

1) Ijarah: sewa murni.

2) ijarah al muntahiya bit tamlik: sejenis perpaduan antara kontrak

jual-beli dan sewa atau lebih tepatnya akad sewa yang diakhiri

dengan kepemilikan barang di tangan si penyewa (Antonio, 2005:

e. Prinsip jasa (al-ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan

bank (Rindawati, 2007: 20). Bentuk produk yang berdasarkan prinsip

ini antara lain:

1) Al-Wakalah: Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti

pembukaan L/C, inkaso, dan tranfer uang (Bank Indonesia, 2007:

49).

2) Al-Kafalah: Jaminan yang diberikan oleh penanggung kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung (Antonio, 2005: 123).

3) Al-Hawalah: Pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya atau pada bank

konvensional disebut anjak piutang (Antonio, 2005: 126).

4) Ar-Rahn: Menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan

tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang

menahan memperoleh jaminan untuk dapat mengambil kembali

seluruh atau sebagian piutangnya. Secara sederhana dapat

dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai (Antonio, 2005: 128)

5) Al-Qardh: Pemberian harta kepada orang lain yang dapat ditagih

mengharapkan imbalan. Produk ini digunakan untuk membantu

usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana

zakat, infaq dan shadaqah (Antonio, 2005: 131).

2.2.3. Perbedaan Bank konvensional dengan Bank Syariah

Adapun perbedaan diantara bank konvensional dan bank syariah

sebagai berikut :

a.Bank Syariah

1) Islam memandang harta yang dimiliki oleh manusia adalah

titipan/amanah Allah SWT sehingga cara memperoleh, mengelola,

dan memanfaatkannya harus sesuai ajaran Islam.

2) Bank syariah mendorong nasabah untuk mengupayakan pengelolaan

harta nasabah (simpanan) sesuai ajaran Islam.

3) Bank syariah menempatkan karakter/sikap baik nasabah maupun

pengelola bank pada posisi yang sangat penting dan menempatkan

sikap akhlakul karimah sebagai sikap dasar hubungan antara

nasabah dan bank.

4) Adanya kesamaan ikatan emosional yang kuat didasarkan prinsip

keadilan, prinsip kesederajatan dan prinsip ketentraman antara

Pemegang Saham, Pengelola Bank dan Nasabah atas jalannya usaha

5) Prinsip bagi hasil:

a)Penentuan besarnya resiko bagi hasil dibuat pada waktu akad

dengan berpedoman pada kemungkinan untung dan rugi.

b)Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan

yang diperoleh.

c)Jumlah pembagian bagi hasil meningkat sesuai dengan

peningkatan jumlah pendapatan.

d)Tidak ada yang meragukan keuntungan bagi hasil.

e)Bagi hasil tergantung kepada keuntungan proyek yang dijalankan.

Jika proyek itu tidak mendapatkan keuntungan maka kerugian

akan ditanggung bersama oleh kedua belah pihak

(www.syariahmandiri.co.id).

b.Bank Konvensional

Pada bank konvensional, kepentingan pemilik dana (deposan)

adalah memperoleh imbalan berupa bunga simpanan yang tinggi,

sedang kepentingan pemegang saham adalah diantaranya memperoleh

spread yang optimal antara suku bunga simpanan dan suku bunga

pinjaman (mengoptimalkan interest difference). Dilain pihak

kepentingan pemakai dana (debitor) adalah memperoleh tingkat bunga

yang rendah (biaya murah). Dengan demikian terhadap ketiga

kepentingan dari tiga pihak tersebut terjadi antagonisme yang sulit

diharmoniskan. Dalam hal ini bank konvensional berfungsi sebagai

Tidak adanya ikatan emosional yang kuat antara Pemegang Saham,

Pengelola Bank dan Nasabah karena masing-masing pihak mempunyai

keinginan yang bertolak belakang. Sistem bunga pada bank konvensional

adalah sebagai berikut :

1) Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus

selalu untung untuk pihak Bank.

2) Besarnya prosentase berdasarkan pada jumlah uang (modal) yang

dipinjamkan Penentuan suku bunga dibuat pada waktu akad dengan

pedoman harus selalu untung untuk pihak Bank.

3) Jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan

berlipat ganda saat keadaan ekonomi sedang baik.

4) Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk

agama Islam.

5) Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk

agama Islam.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan

proyek yang dijalankan oleh pihak nasabah untung atau

rugi.(www.syariahmandiri.co.id)

2.2.4. Pengertian Kinerja Keuangan dan Laporan Keuangan

Kinerja keuangan adalah gambaran tentang setiap hasil ekonomi

yang mampu diraih oleh perusahaan perbankan pada saat periode tertentu

secara efesien dan efektif, yang dapat diukur perkembangannya dengan

mengadakan analisis terhadap terhadap data-data keuangan yang

tercermin dalam laporan keuangan (Rahmawati, 2008: 37).

Kinerja keuangan berguna untuk menilai kondisi keuangan bank.

Kondisi keuangan bank dapat dicerminkan dari tingkat permodalan,

likuiditas, solvabilitas, dan rentabilitas bank yang bersangkutan

(Rahmawati, 2008: 37).

Laporan keuangan adalah informasi keuangan yang disajikan dan

disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal

dan eksternal yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha

yang merupakan salah satu alat pertanggungjawaban dan komunikasi

manajemen kepada pihak-pihak yang membutuhkannya.

Laporan keuangan menurut Siamat dalam Prastyaningtyas,

(2010:23) merupakan ikhtisar mengenai keadaan keuangan suatu

perusahaan pada suatu periode tertentu. Dalam rangka peningkatan

transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia

Nomor 3/22/PBI/2001 tanggal 13 Desember 2001, bank wajib menyusun

dan menyajikan laporan keuangan dalam bentuk dan cakupan yang tediri

dari:

A. Laporan tahunan dan laporan keuangan tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu

bank dalam kurun waktu satu tahun. Laporan Keuangan Tahunan

standar akuntansi keuangan yang berlaku dan wajib diaudit oleh

Akuntan publik. Laporan Keuangan Tahunan adalah:

1. Neraca, menggambarkan posisi keuangan dari sati kesatuan usaha

yang merupakan keseimbangan antara aktiva, utang, dan modal

pada suatu tanggal tertentu.

2. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan

beban dari satu kesatuan usaha untuk satu periode tertentu.

3. Laporan perubahan equitas adalah laporan perubahan modal dari

satu kesatuan usaha selama satu periode tertentu yang meliputi

laba komprehensif, investasi dan distribusi dari dan kepada

pemilik.

4. laporan arus kas berisi rincian seluruh penerimaan dan

pengeluaran kas baik yang berasal dari aktivitas operasional,

investasi, dan pendanaan dari satu kesatuan usaha selama satu

periode tertentu.

B. Laporan keuangan publikasi triwulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan

standar akuntansi keuangan yang berlaku dan dipublikasikan setiap

triwulan (Prastyaningtyas, 2010:23).

C. Laporan keuangan publikasi bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan

laporan bulanan bank umum yang disampaikan kepada Bank

D. Laporan keuangan konsolidasi

Laporan keuangan konsolidasi adalah laporan keuangan dari suatu

grup perusahaan yang disajikan sebagai satu kesatuan ekonomi

(Ikatan Akuntan Indonesia, 2007:4.1). Bank yang merupakan bagian

dari suatu kelompok usaha dan atau memiliki anak perusahan, wajib

menyusun laporan keuangan konsolodasi berdasarkan pernyataan

standar akuntansi keuangan yang berlaku serta menyampaikan

laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Tujuan laporan keuangan, menurut “Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan” (Ikatan Akuntan Indonesia, 2007:3),

adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi.

2.2.5. Analisis Rasio Keuangan

Analisi rasio keuangan adalah metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara

individu ataupun secara kombinasi dari kedua laporan tersebut (Munawir,

2002:64). Rasio keuangan menggambarkan suatu hubungan atau

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dalam

laporan keuangan, dan dengan menggunakan alat analisa berupa rasio ini

tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standar (Munawir, 2002:64).

Dengan menggunakan analisa rasio dimungkinkan untuk dapat

menentukan tingkat kinerja suatu bank dan kesehatannya dengan

menggunakan perhitungan rasio likuiditas, solvabilitas dan rentabilitas

suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank,

akan memberikan gambaran yang jelas tentang baik dan buruknya

operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca

dan laba rugi. Dengan analisis rasio dapat diperoleh gambaran baik

buruknya keadaan atau posisi keuangan suatu bank terutama dalam

menilai profitabilitasnya (Kasmir, 2008:104).

2.2.5.1 Aspek Pemodalan

Yang dinilai dalam aspek ini adalah permodalan yang ada

didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan kepada CAR (Capital Adequaty Ratio)

yang telah ditetapkan BI. CAR adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko (Dendawijaya, 2009:144).

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva

Tertimbang Menurut Resiko (ATMR). Modal terdiri dari modal inti dan

setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut.

Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling

berisiko diberi bobot 100%. ATMR menunjukkan nilai aktiva berisiko

yang memerlukan antisipasi modal dalam jumlah yang cukup. ATMR

merupakan penjumlahan dari ATMR aktiva neraca dan ATMR rekening

administratif.

Perhitungan rasio CAR sesuai dengan standar Bank Indonesia

adalah sebagai berikut:

Rasio CAR = Modal Sendiri X 100% ...(Dendawijaya, 2009: 144) ATMR

2.2.5.2 Aspek Kualitas Asset

Assets digunakan sebagai rasio kualitas aktiva produktif. Aktiva produktif adalah semua harta yang ditanamkan bank dengan maksud

untuk mencapai atau memperoleh penghasilan seperti kredit yang

diberikan, penanaman pada bank dalam bentuk tabungan, deposito dan

giro, penanaman dalam surat berharga, penyertaan pada perusahaan, dan

lain-lain.

Menurut (Kuncoro, 2002:226), Aktiva yang produktif merupakan

penempatan dana oleh bank dalam asset yang menghasilkan pendapatan

untuk menutup biaya-biaya yang dikeluarkan oleh bank. Dari aktiva

inilah bank mengharapkan adanya selisih keuntungan dari kegiatan

pengumpulan dan penyaluran dana. Dari pengertian aktiva produktif

yang dapat menghasilkan pendapatan dan dapat menutupi biaya-biaya

yang dikeluarkan oleh bank.

Penilaian terhadap rasio kualitas aktiva produktif yang dimiliki

bank didasarkan pada dua rasio yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva

produktif. Aktiva produktif yang diklasifikasikan adalah jumlah

aktiva produktif yang kolektibilitasnya tidak lancar, dan jumlah yang

diperhitungkan adalah 50% dari dari aktiva produktif yang tergolong

kurang lancar ditambah 75% aktiva produktif yang tergolong

diragukan ditambah 100% aktiva produktif yang tergolong macet.

(Cara penilaian kolektibilitas atau kualitas dari masing-masing kredit

yang diberikan diatur dalam SE BI No. 23/12/BPPP Tanggal 28

Februari 1991).

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh

bank terhadap penyisihan penghapusan aktiva produktif yang wajib

dibentuk oleh bank. Berdasarkan SK Direksi BI No 31/148/KEP/DIR

tanggal 12 November 1999 tentang pembentukan PPAP, bank wajib

membentuk PPAP berupa cadangan umum dan cadangan khusus

guna menutup risiko kemungkinan kerugian.

Aspek ini bertujuan untuk menilai jenis-jenis asset yang dimiliki

oleh bank. Penilaian asset harus dengan Peraturan oleh Bank Indonesia

dengan memperbandingkan antara aktiva produktif yang diklasifikasikan

produktif terhadap aktiva produktif diklasifikasikan. Rasio ini dapat

dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank

Indonesia.

Rasio yang digunakan untuk menilai kualitas asset sebuah bank

digunakan metode Non Performing Loan (NPL) dan perhitungannya adalah:

Rasio NPL = 100%

kredit Total

bermasalah Kredit

... (Martono, 2002:45)

2.2.5.3 Aspek Pendapatan (Earning/Profit)

Pengertian kinerja dalam sebuah organisasi adalah capaian atau

jawaban dari berhasil atau tidaknya tujuan organisasi yang telah

ditetapkan (http://id.wikipedia.org/wiki/Kinerja). Sedangkan

profitabilitas adalah suatu ukuran dalam persentase yang digunakan

untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada

tingkat yang dapat diterima (http://id.wikipedia.org/wiki/Profitablitas).

Dan dari kedua definisi tersebut dapat disimpulkan bahwa kinerja

profitabilitas adalah mengenai suatu nilai yang digunakan untuk

mengukur sejauh mana perusahaan untuk mencapai tujuan perusahaan

berupa laba pada tingkat yang dapat diterima. Rasio untuk mengukur

kinerja profitabilitas perusahaan adalah Rasio Profitabilitas berupa

ROA adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu

(Mamduh, 2005: 78). ROA menunjukkan kemampuan manajemen bank

dalam menghasilkan income dari pengelolaan aset yang tinggi. ROA

yang tinggi berarti kinerja profitabilitas juga tinggi, maka bisa dikatakan

bahwa perusahaan sukses dalam menghasilkan laba. Begitu pula

sebaliknya, ROA yang rendah berarti kinerja profitabilitas perusahaan

juga rendah, dan perusahaan kurang sukses dalam memperoleh laba yang

berarti mengalami penurunan tingkat laba (Vesadianti, 2010: 40). Rasio

ini dapat dirumuskan sebagai berikut:

Rasio ROA = Total Aktiva100% Bersih

Laba

... (Dendawijaya, 2009:146)

2.2.5.4 Aspek Likuiditas

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan

dapat membayar semua hutang-hutangnya terutama simpanan tabungan,

giro dan deposito pada saat ditagih dan dapat pula memenuhi semua

permohonan kredit yang layak dibiayai. Secara umum rasio ini

merupakan rasio antara jumlah aktiva lancar dibagi dengan hutang lancar.

Yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersih Call Money terhadap Aktiva

b. Rasio kredit terhadap dana yang diterima oleh bank seperti giro,

Rasio likuiditas menurut Fred Weston dalam Kasmir (2008: 129)

merupakan rasio yang menggambarkan kemampuan perusahaan untuk

memenuhi kewajibannya, terutama kewajiban dana jangka pendek. Suatu

bank dikatakan likuid apabila bank bersangkutan dapat memenuhi

kewajiban hutang-hutangnya, dapat membayar kembali semua

depositonya, serta dapat memenuhi permintaan kredit yang diajukan

tanpa terjadi penangguhan (Rindawati, 2007: 35).

Rasio likuiditas yang dipakai dalam penelitian ini adalah Loan to

Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima

oleh bank. Rasio ini digunakan untuk mengetahui kemampuan bank

dalam membayar kembali kewajiban kepada para nasabah yang telah

menanamkan dananya dengan kredit-kredit yang telah diberikan kepada

para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat

likuiditasnya (Marcella, 2009: 35). Rasio ini dapat dirumuskan sebagai

berikut:

Rasio LDR = Dana yang diterima 100% diberikan

yang Kredit

(Dendawijaya, 2009:147)

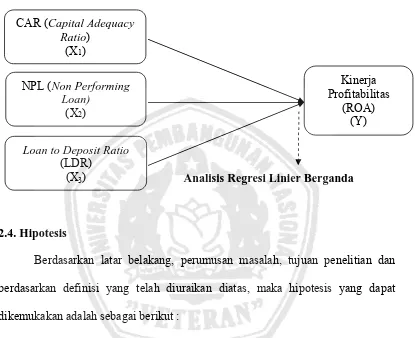

2.3. Kerangka Pikir

Dari uraian diatas tentang pengaruh variabel CAMEL terhadap kinerja

profitabilitas pada Bank Umum Syariah di Indonesia, dapat dibuat suatu

gambar 2.1 teknik analisis data yang digunakan adalah metode statistik

analisis regresi linier barganda.

Gambar 2.1 : Kerangka Pikir

Analisis Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan

berdasarkan definisi yang telah diuraikan diatas, maka hipotesis yang dapat

dikemukakan adalah sebagai berikut :

Bahwa diduga variabel CAR, NPL dan LDR berpengaruh positif terhadap kinerja

profitabilitas pada Bank Umum Syariah di Indonesia. NPL (Non Performing

Loan) (X2)

Loan to Deposit Ratio (LDR)

(X3)

Kinerja Profitabilitas

(ROA) (Y) CAR (Capital Adequacy

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau kontstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2009:

126). Penelitian ini menggunakan kinerja profitabilitas bank syariah sebagai

variabel dependen / varabel terikat (Y) dengan menggunakan Return On Asset (ROA) sebagai rasionya, sedangkan variabel independen / variabel

bebasnya adalah CAR (Capital Adequacy Ratio) (X1), NPL (Non Performing Loan) (X2), dan Loan to Deposit Ratio (LDR) (X3). Setelah semua data terkumpul, maka langkah selanjutnya adalah pengolahan data yang diawali

dengan menghitung variabel-variabel yang digunakan dalam penelitian ini.

Definisi operasional dari setiap variabel adalah:

1. Variabel Independen

Variabel yang menjadi penyebab atau munculnya hubungan sebab-akibat

terhadap variabel Y yang digunakan dalam penelitian ini adalah:

a. CAR (Capital Adequacy Ratio) (X1)

Capital Adequeency Ratio (CAR) yaitu perbandingan jumlah modal dengan jumlah Aktiva Tertimbang Menurut Ratio (ATMR) yang

42

Rasio CAR = Modal Sendiri X 100% ...(Dendawijaya, 2009: 144) ATMR

b. Non Performing Loan (NPL) (X2)

Untuk menilai jenis-jenis asset yang dimiliki oleh bank. Penilaian

asset harus dengan Peraturan oleh Bank Indonesia dengan

memperbandingkan antara aktiva produktif yang diklasifikasikan

dengan aktiva produktif. Kemudian rasio penyisihan penghapusan

aktiva produktif terhadap aktiva produktif diklasifikasikan.Rasio

yang digunakan untuk menilai kualitas asset sebuah bank digunakan

metode Non Performing Loan (NPL) dan perhitungannya adalah:

Rasio NPL = 100%

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah

kredit yang diberikan bank dengan dana yang diterima oleh bank.

Rasio ini digunakan untuk mengetahui kemampuan bank dalam

membayar kembali kewajiban kepada para nasabah yang telah

menanamkan dananya dengan kredit-kredit yang telah diberikan

kepada para debiturnya. Semakin tinggi rasionya semakin tinggi

tingkat likuiditasnya (Marcella, 2009: 35). Rasio ini dapat

dirumuskan sebagai berikut:

Rasio LDR = Kredit yang Diberikan x 100% Dana yang Diterima

43

2. Variabel Dependen

Kinerja Profitabilitas (Y)

Pengertian kinerja dalam sebuah organisasi adalah capaian atau

jawaban dari berhasil atau tidaknya tujuan organisasi yang telah

ditetapkan (http://id.wikipedia.org/). Sedangkan profitabilitas adalah

suatu ukuran dalam persentase yang digunakan untuk menilai sejauh

mana perusahaan mampu menghasilkan laba pada tingkat yang dapat

diterima (http://id.wikipedia.org/ ). Dan dari kedua definisi tersebut dapat

disimpulkan bahwa kinerja profitabilitas adalah mengenai suatu nilai

yang digunakan untuk mengukur sejauh mana perusahaan untuk

mencapai tujuan perusahaan berupa laba pada tingkat yang dapat

diterima. Rasio untuk mengukur kinerja profitabilitas perusahaan adalah

Rasio Profitabilitas berupa Return On Assets (ROA) atau juga sering disebut sebagai ROI (Return On Investment).

ROA adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu

(Mamduh, 2005: 78). ROA menunjukkan kemampuan manajemen bank

dalam menghasilkan income dari pengelolaan aset yang tinggi. ROA yang tinggi berarti kinerja profitabilitas juga tinggi, maka bisa dikatakan

bahwa perusahaan sukses dalam menghasilkan laba. Begitu pula

sebaliknya, ROA yang rendah berarti kinerja profitabilitas perusahaan

44

berarti mengalami penurunan tingkat laba (Vesadianti, 2010: 40). Rasio

ini dapat dirumuskan sebagai berikut:

ROA = Laba Sebelum Pajak x 100% ... (Dendawijaya, 2009:146) Total Aktiva

3.2. Teknik Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini adalah:

a. Populasi

Menurut Sumarsono (2004:44) populasi adalah kelompok subjek

atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu

yang berbeda dengan kelompok subjek atau objek yang lain, dan

kelompok tersebut akan dikenai generalisasi dari hasil penelitian. Pada

penelitian ini populasinya adalah seluruh Bank Umum Syariah yang

terdapat dalam direktori Bank Indonesia. Jumlah Bank Umum Syariah

pada tahun 2011 terdapat 11 bank, yaitu:

Tabel 3.1 : Tahun Beroperasi Sebelas Bank Umum Syariah Di Indonesia

No Nama Bank Tahun Beroperasi

1 PT. Bank Syariah Muamalat 1992

2 PT. Bank Syariah Mandiri 1999

3 PT. Bank Syariah Mega Indonesia 2004

4 PT. Bank Syariah BRI 2008

45

b. Sampel

Untuk keperluan pengambilan data pada penelitian ini, maka akan

diambil sebagian dari populasi tersebut dan selanjutnya disebut sebagai

sampel. Sampel yang baik adalah sampel yang anggota-anggotanya

mencerminkan sifat-sifat dan ciri-ciri yang terdapat pada populasi

(Winarsunu, 2002: 11). Oleh karena itu sampel yang diambil dari

populasi harus benar-benar representatif.

Teknik sampel dalam penelitian ini adalah purposive sampling. Dalam purposive sampling pemilihan sekelompok subyek didasarkan

atas ciri-ciri atau sifat-sifat tertentu yang dipandang mempunyai sangkut

paut yang erat dengan ciri-ciri atau sifat-sifat populasi yang sudah

diketahui sebelumnya (Hadi, 2004:186). Kriteria pemilihan sampel dalam

penelitian ini adalah:

1. Perusahaan Bank Umum Syariah yang terdaftar Direktori Perbankan

di Bank Indonesia sekurang-kurangnya telah beroperasi selama 5

tahun sampai dengan tahun 2010.

2. Perusahaan Bank Umum Syariah yang masih aktif menjalankan

aktivitas perbankannya mulai tahun 2006 hingga tahun 2009.

3. Perusahaan yang tanggal penerbitan laporan keuangannya dari tahun

46

Sesuai dengan kriteria yang disebutkan, maka sampel yang

digunakan dalam penelitian ini adalah PT. Bank Syariah Muamalat, PT.

Bank Syariah Mandiri PT, dan Bank Syariah Mega Indonesia.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh secara tidak langsung dari

sumbernya dan bukan diusahakan sendiri oleh penulis atau peneliti

(Sulistyoningsih, 2006: 36). Data tersebut berupa laporan keuangan

publikasi bank yang diperoleh dari internet.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data laporan

keuangan publikasi perbankan syariah yaitu PT. Bank Syariah Muamalat,

PT. Bank Syariah Mandiri PT, dan Bank Syariah Mega Indonesia periode

tahun 2006 hingga tahun 2009 yang diperoleh dari masing-masing website

bank tersebut dan dari website Bank Indonesia.

3.3.3. Metode Pengumpulan Data

Pengumpulan data yang dilakukan dengan cara metode dokumentasi.

Dokumen-dokumen yang ada dipelajari untuk memperoleh data dan

informasi dalam penelitian ini. Dokumen tersebut meliputi laporan dan atau

berbagai artikel dari majalah, koran atau jurnal yang berkaitan dengan topik

47

sekunder. Selanjutnya peneliti mencatat dan mengkopi data sekunder

berupa Laporan Keuangan Publikasi Bank periode 2006-2009. Data

sekunder diperoleh dari internet yang kemudian diolah sesuai dengan

kebutuhan penelitian.

3.4. Uji Kualitas Data

3.4.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah suatu data

mengikuti sebaran noemal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilihat dengan berbagai metode

adalah metode Kolmogorov Smirnov dan metode Shaphiro Wilk

(Sumarsono, 2004 : 40).

Konsep dasar dari uji normalitas Kolmogorov Smirnov adalah dengan

membandingkan distribusi data (yang akan diuji normalitasnya) dengan

distribusi normal baku. Distribusi normal baku adalah data yang telah

ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi

sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji

normalitasnya dengan data normal baku. Seperti pada uji beda biasa, jika

signifikansi di bawah 0,05 berarti terdapat perbedaan yang signifikan atau

distribusi tidak normal, dan jika signifikansi di atas 0,05 maka tidak terjadi

perbedaan yang signifikan atau distribusi adalah normal

48

Kelebihan dari uji ini adalah sederhana dan tidak menimbulkan

perbedaan persepsi di antara satu pengamat dengan pengamat yang lain,

yang sering terjadi pada uji normalitas dengan menggunakan grafik. Tetapi

uji ini juga terdapat kelemahan yaitu bahwa jika kesimpulan kita

memberikan hasil yang tidak normal, maka kita tidak bisa menentukan

transformasi seperti apa yang harus kita gunakan untuk normalisasi

(http://www.konsultanstatistik.com/).

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Uji Asumsi Klasik

Proses pengujian asumsi klasik dilakukan bersama dengan proses

uji regresi sehingga langkah-langkah yang dilakukan dalam pengujian

asumsi klasik menggunakan langkah kerja yang sama dengan uji regresi.

Dalam uji asumsi klasik pada penelitian ini terdapat tiga asumsi dasar

yaitu uji autokorelasi, multikolinieritas, dan heteroskedastisitas.

a. Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (t-1). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi, sedangkan model regresi yang

baik adalah bebas dari autokorelasi (Santoso, 2000:216).

Deteksi adanya autokorelasi menurut Santoso (2000:219) adalah:

49

- Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

- Angka D-W di atas +2 berarti ada autokorelasi negatif.

b. Multikolinieritas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel

dependent dinyatakan sebagai kombinasi linier dengan variabel

dependent lainnya (Prasetyo, tt: 28).

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent variable) (Santoso, 2000:203). Model regresi berganda yang baik adalah model

regresi yang variabel-variabel bebasnya tidak memiliki korelasi yang

tinggi atau bebas dari multikolinieritas (Sulistyoningsih, 2006: 38).

Deteksi adanya multikolinieritas menurut Santoso (2000:206) adalah:

- Mempunyai nilai VIF di sekitar angka 1.

- Mempunyai nilai TOLERANCE mendekati angka 1.

c. Heteroskedastisitas

Uji heteroskedastisitas menurut Santoso (2000: 208) bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan yang lain. Jika varians tetap

maka disebut homoskedastisitas dan jika berbeda maka terjadi problem

heteroskedastisitas. Model regresi yang baik yaitu homoskesdatisitas

atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya

heteroskedastisitas adalah dengan menggunakan uji rank spearman

50

Deteksi adanya heteroskedastisitas adalah:

- Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

- Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas

3.5.2. Teknik Analisis Regresi Linier Berganda

Regresi linear merupakan suatu metode analisis statistik yang

mempelajaripola hubungan antara dua atau lebih variabel. Pada kenyataan

sehari-hari sering dijumpai sebuah kejadian dipengaruhi oleh lebih dari

satu variabel, oleh karenanya dikembangkanlah analisis regresi linier

berganda dengan model:

Y = a + β1X1 + β2X2+ β3X3 + εi...(Anonim, 2010: L-21)

Keterangan:

Y = ROA(Return On Assets)

a = Konstanta

X1 = CAR (Capital Adequacy Ratio) X2 = NPL (Non Performing Loan)

X3 = LDR(Loan to Deposit Ratio)

β1... β3 = Koefisien regresi variabel X1 sampai dengan X3

51

3.5.3. Uji Hipotesis

Prosedur pengujian yang dilakukan untuk masing-masing hipotesis

adalah sebagai berikut:

a. Uji F

Untuk Pengujian hipotesis penelitian pengaruh simultan variabel bebas

bersama terhadap variabel terikat, digunakan uji F dengan prosedur

sebagai beikut (Anonim, 2010: L-22):

1. Penentuan Hipotesis Statistik.

H0 : β1 = β2 = β3 = 0 X1, X2 , X3 secara bersama-sama tidak

berpengaruh terhadap Y

H0 : β1 ≠ β2 ≠ β3 ≠ 0 X1, X2 , X3 secara bersama-sama

berpengaruh terhadap Y

2. Tingkat signifikan 0,05 dengan derajat bebas (n-k), di mana n

adalah jumlah pengamatan dan k adalah jumlah variabel.

3. F hitung sebesar = R 2

/ (k-1)

(1-R2) / (n-k)

Keterangan:

F = nilai F hasil perhitungan

R2 = koefisien determinasi

k = jumlah variabel independen

n = jumlah sampel

4. Daerah kritis Ho melalui kurva distribusi F

- Ho diterima jika Fhit < Ftab