BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Profil Perusahaan

Sumitomo Corporation resmi didirikan pada tangal 24 Desember 1919. Cikal bakal perusahaan multinasional dimulai sejak Masatomo sumitomo (1585-1652) membuka toko buku dan toko obat-obatan di Kyoto. Masatomo meninggalkan ilmu bisnisnya dalam bentuk tulisan yang disebut “ajaran pendiri” yang sampai sekarang masih dipakai dan menjadi landasan “semangat sumitomo”. Semangat Sumitomo inilah yang mendasari seluruh aspek-aspek bisnis Sumitomo, termasuk diantaranya Prinsip bisnis Sumitomo. Prinsip pertama berpegang teguh pada integritas dan manajemen yang baik sebagai kepentingan utama dalam menjalankan bisnisnya.

Prinsip kedua mengedepankan visi, bersikap fleksibel, kerja keras dan bertindak hati- hati dalam setiap aktifitasnya. Perusahaan Sumitomo yang telah dirintis sejak abad ke 16 ini memiliki ratusan kantor di puluhan Negara berbeda.

Cabang Kedoya merupakan cabang pertama dari PT Summit Oto Finance yang didirikan pada tanggal 16 Juni 2003, terletak di Jalan Panjang No.68 Ruko Graha Arteri Mas Blok 5/5A, Kebon Jeruk, Jakarta Barat. Cabang Kedoya saat ini lebih fokus terhadap budaya perusahaan dengan perbaikan disetiap lini yang mengacu pada visi, misi dan core value perusahaan.

Visi :“Menjadi perusahaan pembiayaan yang terkemuka di Indonesia dengan menciptakan nilai-nilai yang terbaik bagi stakeholders”.

Misi :“Memberikan kemudahan fasilitas kredit kendaraan bermotor yang terjangkau dan dapat diandalkan melalui kerjasama yang menguntungkan serta berkesinambungan dengan mitra bisnis dan melalui pengelolaan bisnis yang prima”.

Core Value : Integrity (Kejujuran), Selflesness (Tidak Egois), Strong Commitment (Komitmen), Persistent (Pantang Menyerah), Team Work (Kerja sama dalam tim).

2.1.1 Lingkup Bidang Usaha

Sejarah bermula saat bisnis PT. Summit Sinar Mas Finance yang berdiri tahun 1990 terhenti karena krisis moneter. Sumitomo, yang saat itu sudah melihat keberhasilan manajemen PT. Oto Multiartha, menawarkan PT. Oto Multiartha untuk mengambil alih manajemen PT. summit Sinar Mas Finance. Ditahun 2003, PT. Oto Multiartha mengambil alih manajemen PT. Summit Sinar Mas Finance sehingga namanya berubah menjadi PT. Summit Oto Finance. Aktifitas usahanya adalah perusahaan pembiayaan kendaraan bermotor yaitu kredit motor baru.

2.1.2 Sumber Daya

Gambar 2.1 Komposisi Man Power

Sumber :PT.Summit Oto Finance

Karyawan Cabang Kedoya

MKT, 68 orang - 20%

COLL, 149 orang - 68%

OPR, 23 orang - 12%

Kondisi saat ini jumlah karyawan Cabang kedoya sudah berjumlah 240 orang.

Perilaku manajemen selalu berusaha untuk memperhatikan kesejahteraan karyawan, mengamati perkembangan perusahaan secara berkesinambungan. Langkah- langkahnya memberikan gaji yang cukup memadai dan bonus yang cukup significant jumlahnya. Menentukan target perusahaan yang diperhitungkan dengan kemampuan karyawan dan potensi dasar. PT.Summit Oto Finance juga terus memperkuat sistem Teknologi Informasi dengan cara meningkatkan efisiensi dan produktivitas di kantor- kantor cabang untuk melayani pelanggan. Software yang digunakan selalu orisinil dan berlisensi. Dalam usaha menyediakan layanan “one-stop-service”, Summit Oto Finance mengembangkan web site (www.otofinance.co.id). Website dibuat sedemikian rupa untuk memudahkan calon customer untuk mengakses dan menggunkan sesuai dengan kebutuhan mereka.

2.1.3 Struktur Organisasi

Gambar 2.2 Struktur Organisasi PT.Summit Oto Finance Cabang Kedoya

BM SarwediNadeak

ADH Sri Sunarti

MH TantoHalfizon

CH Freddy ArmanPoluan

SPV TELLER SPV ADMIN MC

(8 Orang)

MS (1 Orang)

CC (9 Orang)

CPA1 (3 Orang)

CPA2 (3 Orang) SPV ASSET

CMO (58 Orang)

3 Staff 11 Staff 6 Staff Admin Coll

(9 Orang)

Admin PA1 (2 Orang)

Admin PA2 (2 Orang)

FC (62 Orang)

PA1 (23 Orang)

PA2 (26 Orang)

CRO (1 Orang)

Admin CRO (1 Orang)

1. Gambaran Tim Marketing

CMO datang ke dealer untuk mendapatkan aplikasi calon customer kemudian melakukan survey kerumah customer. Setelah dianggap layak CMO mengisi MPAP dan melaporkan kepada MC untuk diberikan deviasi dan diserahkan kepada MH untuk approval, kemudian dilakukan konfirmasi oleh CA Pre-Aplication dan pengimputan data awal, dan bila semua data sudah dikonfirmasi maka aplikasi diserahkan kepada komite kredit (BM) untuk proses Approval kredit. Alur kerja marketing di cabang sebagai berikut.

Gambar 2.3 Alur Kerja Marketing

a.

Job Description CMO

Sebagai Marketing yaitu membina hubungan baik dengan dealer untuk mendapatkan order.

Sebagai Surveyor adalah untuk mengetahui kondisi yang sebenarnya calon customer, baik dari segi financial karakter, hubungan keluarga, serta keaslian data yang dilampirkan oleh customer.

Sebagai analis kredit yaitu menganalisa kelayakan calon customer berdasarkan 5C (Character, Capasity, Capital, Conditional dan Collateral).CUSTOMER DEALER

CMO MC/MH CA Pre

Aplication

BM ROH / BU

Komite Kredit

b.

Job Description Coordinator Marketing Menjalin hubungan baik dengan dealer

Memastikan tercapainya target CMO (Sales, FID, dan DRB)

Mereview dan memonitor aktivitas harian CMO

Memotivasi, coaching dan counseling CMO.

c.

Job Description Marketing Head Sebagai Leader dan Lokomotif bagi Marketing serta dapat menjembatani

hubungan antara Marketing-Collection-Operation. Melakukan koordinasi dengan operation untuk follow-up next proses dari aktivitas Marketing serta memberikan usulan/saran kepada BM.

Membantu BM dalam menentukan target cabang (sales, interest rate, down

payment, loss ratio, contribution amount, FID dan DRB) dan membatu BM dalam penyusunan budget cabang (opex, man power, capex).

Sebagai kredit analis dan control marketing serta mereview dan memberikan

Problem Solving terhadap tim Marketing.

Membina hubungan baik dengan Dealer serta memonitor perkembangan kompetitor dan menganalisa aktivitas pergerakan kompetitor.

Membuat report laporan bulanan mengenai Approve & Commence (Dealer, Brand, CMO), laporan kontribusi oleh Dealer, laporan data Kompetitor.

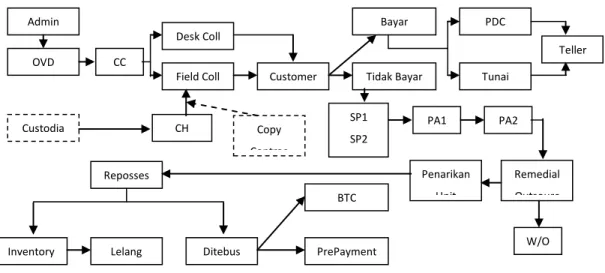

2. Gambaran Tim Collection

Collection adalah bagian yang berkaitan dengan penagihan terhadap angsuran customer. Di PT. Summit Oto Finance, fungsi collection selain menangani penagihan angsuran yang tertunggak (overdue) juga harus dapat menganalisa setiap customer

baik pekerjaan, karakter maupun kebiasaan bayar customer, serta memonitor terus keberadaan customer dan unit untuk menjaga asset perusahaan. Alur kerja collection di cabang sebagai berikut.

Gambar 2.4 Alur Kerja Collection

a.

Job Description Field Collector, Problem Account 1 & Problem Account 2 FC melakukan penagihan kepada customer yang telah jatuh tempo untuk

keterlambatan 1-30 hari apabila FC tidak bisa menangani customer sampai keterlambatan 30 hari maka di usia 31 hari account tersebut akan masuk ke PA1.

PA1 menangani customer untuk keterlambatan 31-60 hari, apabila PA1 tidak

bisa menangani account tersebut dan tidak ada pembayaran atau penarikan unit sampai keterlambatan 60 hari maka di usia keterlambatan 61 hari akan masuk ke wilayahnya PA2.

PA2 menangani account yang mengalami keterlambatan 61-120. Apabila

PA2 tidak bisa menangani account tersebut maka di usia 121 hari keterlambatan akan masuk ke SOP.

Admin Coll

OVD CC

Desk Coll

Field Coll

Bayar

Tidak Bayar

PDC

Tunai Customer

Teller

CH Custodia

n

Reposses

Lelang

Inventory Ditebus

BTC

PrePayment SP1 SP2 SP3

PA1 PA2

Penarikan Unit

Remedial Outsourc

h W/O Copy

Contrac

Memonitor overdue, potensial move dan janji bayar customer agar segera bisa melakukan pembayaran supaya tidak masuk ke bucket yang lebih tinggi.

Mengarahkan pola bayar customer ke payment point supaya kerja lebih efektif dan efisien.

Menganalisa customer dan memonitor keberadaan unit serta menjaga asset perusahaan.

Memberikan surat peringatan kepada customer jika tidak ada pembayaran sesuai dengan ketentuan yang berlaku (SP1, SP2, SP3).

Melakukan report hasil kunjungan kedalam CRM dengan kondisi yang

sebenarnya dan melakukan fungsi re-survey dengan baik.

b.

Job Description Collection Coordinator (CC), Coordinator Poblem Account 1 (CPA1) & Coordinator Problem Account 2 (CPA2) Melakukan tugas penagihan dengan benar dan jujur melalui Couching &

Counselling.

Memonitor tingkat Overdue, Move To & CIR dan membandingkan dengan target yang harus dicapai.

Mengalokasikan pembagian area FC,PA1 & PA2.

Melakukan rotasi area.

Memberikan pengarahan kepada bawahanya.

Review hasil kunjungan FC/PA1/PA2 pada pagi dan sore hari dan menentukan rencana tindakan berikutnya.

Melakukan random checking atas hasil laporan FC/PA1/PA2.

Memonitor apakah Administrasi Collection Administrator telah berjalan sesuai ketentuan dan prosedur.

Menangani keluhan dari customer seperti denda, angsuran lewat bulan atau motor repossess.

Membuat Problem Identification & Counter Action atas target Overdue, Move

To & CIR dan melaporkan ke Collection Head.

c.

Job Description Collection Head Memotivasi dan mengontrol kinerja CC,CPA1,CPA2,FC,PA1,PA2 dan

Collection Administrator (Admincol) untuk melakukan tugas penagihan dengan benar dan jujur dengan melakukan Couching & Conselling.

Menentukan target Overdue, Move To & CIR bulanan pada awal bulan baik target FC,PA1 ataupun PA2.

Memonitor ratio account per FC/PA1/PA2 dan ratio FC/PA1/PA2 per Coordinator.

Memonitor tingkat Overdue,Move To & CIR dan dibandingkan dengan target yang harus dicapai.

Mengalokasikan pambagian area Coordinator sesuai dengan kemampuan team tersebut.

Memberikan pengarahan harian kepada Collection Coordinator.

Memonitor ratio man power, jumlah account per FC/PA1/ PA2 & per Coordinator.

Review hasil kerja team Collection coordinator pada pagi dan sore hari.

Merekomendasikan permohonan pengeluaran motor yang ditebus oleh customer.

Merekomendasikan pengajuan diskon denda customer kepada BM dan ADH

serta membuat Memo Internal ke teller perihal diskon denda dan alokasi hasil transfer yang belum jelas.

Merekomendasikan Memo Analisa Kasus ke BM termasuk biaya tarik sesuai

perkembangan proses penagihan.

Membina hubungan baik dengan aparat keamanan, Professional Collector dan tokoh masyarakat setempat.

Memonitor kehadiran collection cabang.

Membuat laporan insentif bulanan collection cabang dan report collection review.

Berdiskusi dengan BM jika menghadapi masalah / kendala di lapangan.

2.1.4 Tantangan Bisnis

Yang menjadi pertimbangan dalam melihat kompetitor, seperti diwilayah Kedoya beberapa perusahaan pembiayaan resmi pemegang merek tertentu. Untuk merek Yamaha dikuasai oleh perusahaan pembiayaan PT. BAF, untuk merek Honda sendiri dikuasai oleh FIF, Adira serta WOM Finance dan untuk merek Suzuki dipegang oleh Indomobil Finance dan Suzuki Finance Indonesia.

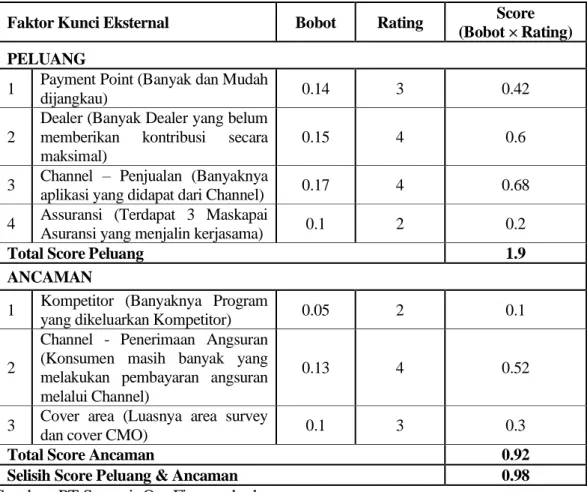

Tabel 2.1 Matrik Evaluasi Faktor Eksternal

Faktor Kunci Eksternal Bobot Rating Score

(Bobot × Rating) PELUANG

1 Payment Point (Banyak dan Mudah

dijangkau) 0.14 3 0.42

2

Dealer (Banyak Dealer yang belum memberikan kontribusi secara maksimal)

0.15 4 0.6

3 Channel – Penjualan (Banyaknya

aplikasi yang didapat dari Channel) 0.17 4 0.68 4 Assuransi (Terdapat 3 Maskapai

Asuransi yang menjalin kerjasama) 0.1 2 0.2

Total Score Peluang 1.9

ANCAMAN

1 Kompetitor (Banyaknya Program

yang dikeluarkan Kompetitor) 0.05 2 0.1

2

Channel - Penerimaan Angsuran (Konsumen masih banyak yang melakukan pembayaran angsuran melalui Channel)

0.13 4 0.52

3 Cover area (Luasnya area survey

dan cover CMO) 0.1 3 0.3

Total Score Ancaman 0.92

Selisih Score Peluang & Ancaman 0.98

Sumber :PT.Summit Oto Finance kedoya

Cabang Kedoya masih memiliki peluang yang besar terhadap penjualan, melihat banyaknya dealer yang belum maksimal dalam memberikan kontribusi, selain itu juga peluang untuk dapat memaksimalkan pembayaran angsuran memalui Payment Point.

Ancaman yang dihadapi oleh cabang Kedoya adalah kondisi kompetitor yang sangat agresif dalam penjualan dan ini terjadi pada unit-unit yang banyak diminati oleh konsumen seperti Yamaha Jupiter, Vega ZR dan Mio Series, selain itu ancaman yang terjadi yaitu kondisi konsumen yang lebih percaya dalam melakukan pembayaran angsuran di chanel-chanel (bukan Payment Point). Juga tidak adanya pembatasan wilayah survey yang memyebabkan cover area terlalu luas pada akhirnya adanya kesulitan terhadap kontrol kerugian.

2.1.5 Proses Bisnis

Ditahun 2001, saham PT. Wahanamulya Securindo dibeli oleh Sumitomo Corporation sehingga namanya berubah menjadi PT. Summit Oto Grup. Di tahun 1996, Sumitomo corporation membeli saham PT. Argo Manunggal International dan menambah modal sebesar 20M sehingga total modal menjadi sebesar 25M.

Pertama kali memulai bisnisnya PT. Summit Oto Finance membuka 16 cabang, 3 diantaranya merupakan cabang join branch. Cabang pertama adalah cabang Kedoya.

Sampai akhir 2009 Summit Oto Finance telah mengoperasikan 117 kantor yang tersebar di Indonesia. Didukung modal yang kuat, tim manajemen yang handal, mitra usaha, pelanggan setia dan 10.259 karyawan, di tahun 2009 Summit Oto Finance telah berhasil tumbuh dengan Total Aset sebesar Rp 8,21 triliun, Total Ekuitas tumbuh menjadi Rp 2,33 triliun serta Laba Bersih tercatat sebesar Rp 405 miliar.

a. Filosofi Binis

1. Meningkatkan kualitas sumber daya manusia secara berkesinambungan.

2. Proses bisnis yang efektif dengan budaya perusahaan yang baik dan bertanggung jawab.

3. Menghasilkan keuntungan yang berkesinambungan bagi seluruh pemegang saham yang juga disertai dengan peningkatan kesejahteraan karyawan.

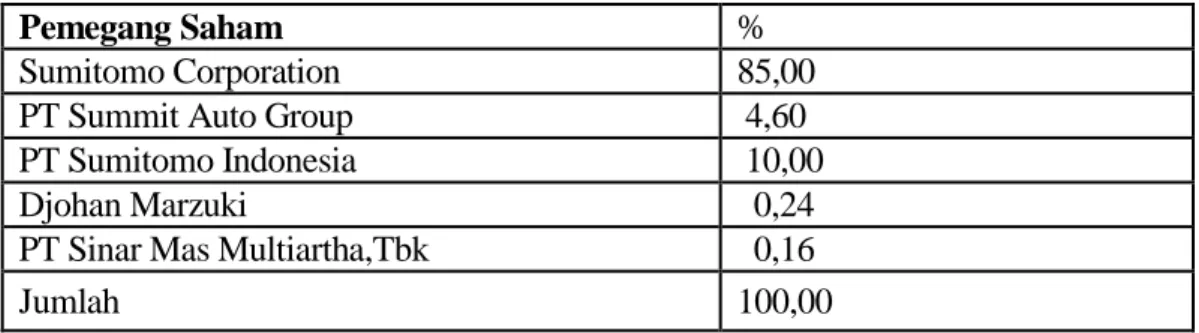

b. Pemegang Saham

Pada 31 Desember 2009 komposisi pemegang saham Summit Oto Finance sebagai berikut.

Tabel 2.2 Pemegang saham

Pemegang Saham %

Sumitomo Corporation 85,00

PT Summit Auto Group 4,60

PT Sumitomo Indonesia 10,00

Djohan Marzuki 0,24

PT Sinar Mas Multiartha,Tbk 0,16

Jumlah 100,00

Sumber : PT.Summit Oto Finance