266

ANALISIS PENERAPAN E-SPT TERHADAP KEPATUHAN WAJIB PAJAK BADAN DALAM MELAPORKAN SPT

Septiani Fransisca Universitas Bina Darma

Abstract

This study aimed to analyze the influence of e-spt as the Taxpayer Compliance in reporting SPT in Tax Service office Pratama Palembang Seberang Ulu. The research data was obtained from questionnaires distributed to registered taxpayer in the Tax Office Pratama Palembang Seberang Ulu with Convenience Sampling Technique. The study population was registered taxpayer as the taxpayer e-such as in the Tax Office Pratama Palembang Seberang Ulu. The sample used in this study were 40 respondents. Questionnaire on valditas test and reliability test before the study. Classic assumption test used is the test of normality and heteroscedasticity test. Hypothesis test used is simple linear regression. The results of this study indicate that the implementation of e- spt as positive and significant impact on taxpayer compliance. This is proved by simple linear regression analysis obtained value of R Square of 0.935, which means that the influence of e-spt as the Taxpayer Compliance Board was 93.5%. Statistical t-test produces a value 23 654, and the significant value of 0.000, which means that there is a significant influence on taxpayer compliance.

Keywords: Implementation of e-spt, compliance taxpayer

PENDAHULUAN

Penerimaan pajak merupakan sumber utama pendapatan negara dalam pembiayaan pemerintah dan pembangunan. Pajak bertujuan meningkatkan kesejahteraan rakyat melalui perbaikan dan peningkatan sarana publik. Adapun lembaga yang ditunjuk untuk mengelola pajak dalam hal ini adalah Direktorat Jenderal Pajak (DJP) dibawah naungan Departemen Keuangan Republik Indonesia. Tuntutan akan peningkatan penerimaan pajak mendorong Ditjen Pajak terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial serta memberikan pelayanan prima kepada wajib pajak.

DJP melakukan modernisasi sistem administratif pepajakan guna meningkatkan kualitas pelayanan perpajakan sehingga dapat meningkatkan penerimaan negara. Moderinisasi perpajakan meliputi reformasi kebijakan, reformasi administrasi dan reformasi pengawasan. Reformasi kebijakan terdiri dari amandemen undang-undang antara lain UU No. 36 tahun 2008 mengenai Pajak Penghasilan, UU No. 16 tahun 2009 mengenai Ketentuan Umum dan dan Tata Cara Perpajakan (KUP). Modernisasi administrasi perpajakan dilakukan oleh DJP sebagai bentuk peningkatan kualitas pelayanan perpajakan terhadap wajib pajak salah satunya dikembangkannya pelaporan pajak terutang dengan menggunakan elektronik SPT (e-SPT).

267

Pelaporan e-SPT merupakan SPT dalam bentuk program aplikasi yang merupakan fasilitas Direktorat Jenderal Pajak kepada wajib pajak yang digunakan untuk merekam SPT beserta lampirannya, memelihara data SPT beserta lampirannya, generate dan SPT digital serta mencetak SPT dan dilaporkan melalui media elektronik ke kantor pelayanan pajak. Pemerintah berharap dengan adanya Surat Pemberitahuan dalam bentuk Elektronik ini mampu meningkatkan kepatuhan wajib pajak dalam pelaksanaan kewajiban perpajakannya. Penerapan e-SPT tidak terlepas berbagai perilaku pemikiran wajib pajak yang dapat mempengaruhi tingkat kepatuhan wajib pajak badan, adapun perilaku wajib pajak badan yang terkait dengan penerapan e-SPT dapat dilihat dari manfaat kegunaan sistem, persepsi kemudahan kegunaan, dan kondisi yang memfasilitasi.

TINJAUAN PUSTAKA Pengertian Pajak

Menurut pasal 1 Undang-Undang nomor 28 tahun 2007 menyatakan bahwa :“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memakna berdasarkan undang-undang dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuan rakyat”. Menurut S.I Djajadiningrat dalam Siti Resmi (2014 : 1) menyatakan bahwa, pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum”.

Pengertian Surat Pemberitahuan (SPT)

Pengertian Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib pajak wajib harus mengisi SPT dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar.

Pengertian Elektronik Surat Pemberitahuan (e-SPT)

Pengertian e-SPT adalah data SPT wajib pajak dalam bentuk elektronik yang dibuat oleh wajib pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jenderal Pajak, sedangkan e-filing adalah suatu cara penyampaian SPT atau pemberitahuan perpanjangan SPT tahunan yang dilakukan secara on-line yang real time melalui penyedia jasa aplikasi atau application service provider (ASP).

268 Pengertian Kepatuhan Wajib Pajak

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu kepatuhan Wajib Pajak (2010:138), menyatakan bahwa “Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”. Pengertian kepatuhan Wajib Pajak menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139), menyatakan bahwa kepatuhan Wajib Pajak dapat didefinisikan dari Kewajiban Wajib Pajak dalam mendaftarkan diri, Kepatuhan untuk menyetorkan kembali Surat pemberitahuan, Kepatuhan dalam perhitungan dan pembayaran pajak terutang dan Kepatuhan dalam pembayaran tunggakan.

Wajib Pajak Badan

UU No.36 Tahun 2008 tentang pajak penghasilan, wajib pajak badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Penelitian Terdahulu dan Pengembangan Hipotesis

Penelitian-penelitian terdahulu menjadi landasan dalam merumuskan hipotesis dalam penelitian ini. Terdapat beberapa penelitian mengenai pengaruh penerapan e-spt yaitu Novi Purnama Sari menyatakan bahwa e-SPT berpengaruh signifikan terhadap kepatuhan wajib pajak badan dalam melaporkan SPT. Untuk mengetahui Pengaruh Signifikan kepatuhan wajib pajak badan dapat dilihat dengan variabel manfaat kegunaan sistem (usefulness), persepsi kemudahan penggunaan (ease of use) dan kondisi yang memfasilitasi (facilitating conditions) dan variabel presepsi kemudahan penggunaan (ease of use) (X2).

METODE PENELITIAN Objek Penelitian

Objek dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu yang berlokasi di Jl. jend. Ahmad Yani No. 59. 14 Ulu Palembang 30129.

Rancangan Penelitian

Penulis menggunakan penelitian deskriptif kualitatif, dan menggunakan metode penelitian survei, penelitian yang dilakukan untuk mengumpulkan informasi yang dilakukan dengan cara

269

menyusun daftar pertanyaan yang diajukan pada responden, sehingga penulis menyusun kuesioner.

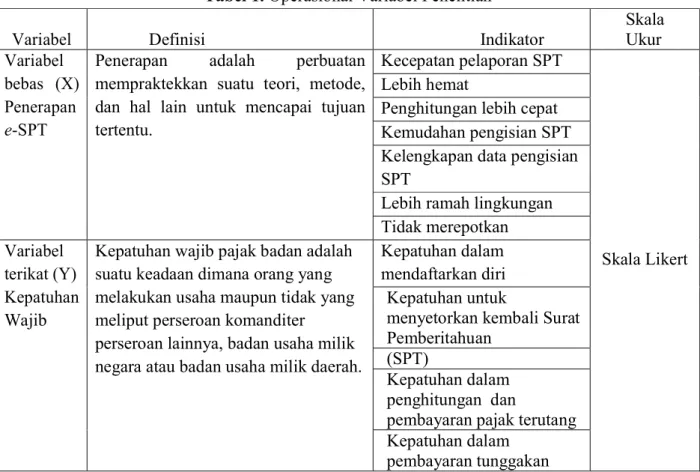

Tabel 1. Operasional Variabel Penelitian

Variabel Definisi Indikator Skala

Ukur Variabel

bebas (X) Penerapan e-SPT

Penerapan adalah perbuatan mempraktekkan suatu teori, metode, dan hal lain untuk mencapai tujuan tertentu.

Kecepatan pelaporan SPT

Skala Likert Lebih hemat

Penghitungan lebih cepat Kemudahan pengisian SPT Kelengkapan data pengisian SPT Lebih ramah lingkungan Tidak merepotkan Variabel

terikat (Y) Kepatuhan Wajib

Kepatuhan wajib pajak badan adalah suatu keadaan dimana orang yang melakukan usaha maupun tidak yang meliput perseroan komanditer perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah.

Kepatuhan dalam mendaftarkan diri Kepatuhan untuk

menyetorkan kembali Surat Pemberitahuan

(SPT)

Kepatuhan dalam penghitungan dan

pembayaran pajak terutang Kepatuhan dalam

pembayaran tunggakan Populasi dan Sampel

Populasi yang menjadi objek dalam penelitian ini adalah Wajib Pajak Badan yang terdaftar sebagai Wajib Pajak E-SPT di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu sebanyak 104 Wajib Pajak Badan. Sampel dalam penelitian ini ditetapkan sebanyak 40 responden sesuai dengan dengan jumlah kuesioner yang dikembalikan dengan metode pengambilan sampel adalah teknik Convenience Sampling. Teknik Convenience Sampling adalah teknik penentuan sampel berdasarkan kebetulan dan kemudahan untuk dihubungi, tidak menyusahkan dan mudah untuk mengukur.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer yang digunakan dalam penelitian ini adalah data yang bersumber dari penyebaran kuesioner kepada pengusaha badan yang menggunakan e-spt di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Data sekunder yang digunakan bahan pustaka, data-datayang

270

bersumber dari Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu, artikel-artikel yang berhubungan dengan penelitian.

Skala Pengukuran Kuesioner

Pengukuran kuesioner bisa dikatakan baik jika memenuhi dua syarat yaitu valid dan reliabel.

Teknik Analisis

Metode dalam penelitian ini menggunakan penelitian kuantitatif. Teknik analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi linear sederhana. Analisis regresi linear sederhana terdiri atas dua variabel. Satu variabel yang berupa variabel terikat atau tergantung diberi simbol Y dan variabel lainnya yang berupa variabel bebas diberi simbol X.

Pengujian Hipotesis Uji Hipotesis (uji - t)

Metode analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini adalah uji-t karena ingin mengetahui ada atau tidaknya hubungan yang signifikan atau menjelaskan perbedaan antar kelompok dalam suatu situasi yaitu untuk menunjukkan seberapa jauh pengaruh variabel bebas dalam menerangkan variabel terikat dengan cara membandingkan p value dengan tingkat signifikansi.

Kesimpulan yang diambil berdasarkan kriteria penerimaan atau Ho penolakan sebagai berikut:

1. H0 ditolak artinya penerapan e-SPT tidak berpengaruh secara signifikan terhadap kepatuhan wajib

2. Ho diterima artinya penerapan e-SPT berpengaruh terhadap kepatuhan wajib pajak badan dalam melaporkan SPT

Uji Koefisien Determinasi (R2)

Uji koefisien determinasi R2 melihat berapa proporsi variasi dari variabel bebas secara bersama dalam mempengaruhi variabel terikat, dengan bantuan software statistik SPSS nilai koefisien determinasi (R2) ini diperoleh. Nilai koefisien determinasi adalah diantara nol dan satu.

Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Apabila koefisien determinasi mendekati satu, maka variabel independen berpengaruh terhadap variabel dependen, nilai yang mendekati satu berarti variabel-variabel independen meberikan hamper semua informasi yang dibutuhkan (R2) nol, berarti variabel independen sama sekali tidak berpengaruh terhadap variabel dependen.

271

HASIL DAN PEMBAHASAN

Data yang dilakukan dalam penelitian ini adalah data primer yaitu yang diperoleh langsung dari objek penelitian. Objek dalam penelitian ini adalah Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu selama periode 2012-2014. Cara penarikan menggunakan kuesioner yang dibagikan kepada 40 responden (Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu), yang bertindak sebagai sampel.

Analisis Data Statistik Deskriptif

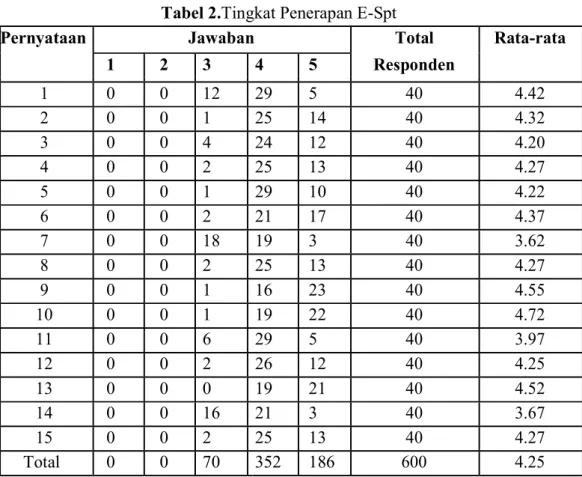

Tabel 2.Tingkat Penerapan E-Spt

Pernyataan Jawaban Total Rata-rata

Responden

1 2 3 4 5

1 0 0 12 29 5 40 4.42

2 0 0 1 25 14 40 4.32

3 0 0 4 24 12 40 4.20

4 0 0 2 25 13 40 4.27

5 0 0 1 29 10 40 4.22

6 0 0 2 21 17 40 4.37

7 0 0 18 19 3 40 3.62

8 0 0 2 25 13 40 4.27

9 0 0 1 16 23 40 4.55

10 0 0 1 19 22 40 4.72

11 0 0 6 29 5 40 3.97

12 0 0 2 26 12 40 4.25

13 0 0 0 19 21 40 4.52

14 0 0 16 21 3 40 3.67

15 0 0 2 25 13 40 4.27

Total 0 0 70 352 186 600 4.25

Rata -rata kepatuhan Wajib Pajak Badan adalah 4,25 dimana nilai 4,25 dapat dari ( 0 x 1)+

(0 x 2) + (46 x 3) + ( 191 x 4 ) + ( 126 x 5 ) = 1.532 = 4,25.

Rata-rata penerapan e-spt adalah 4,25 dimana dapat disimpulkan bahwa penerapan e-spt tergolang baik

272

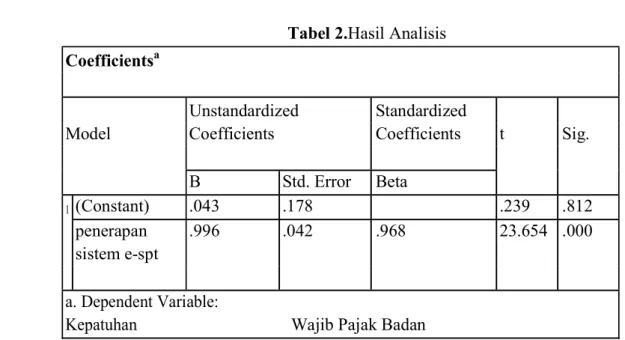

Tabel 2.Hasil Analisis Coefficientsa

Unstandardized Standardized

Model Coefficients Coefficients t Sig.

B Std. Error Beta

1 (Constant) .043 .178 .239 .812

penerapan .996 .042 .968 23.654 .000

sistem e-spt a. Dependent Variable:

Kepatuhan Wajib Pajak Badan

Sumber : Data primer diolah tahun 2016

Tabel 2 menunjukkan atas hasil analisis untuk hasil regresi sederhana dapat diketahui persamaan regresi sebagai berikut:

Y = 0,043 + 0,996X

Persaman tersebut menunjukkan bahwa konstanta sebesar 0,043, hal ini menunjukkan bahwa bila variabel X1 diangap 0, maka nilai variabel Kepatuhan wajib pajak adalah 0,043 satuan. Koefesien regresi X1 sebesar 0,996 menunjukkan bahwa setiap kenaikkan penerapan e-spt sebesar 1 satuan akan menaikkan kepatuhan wajib pajak sebesar 0,996 satuan. Berdasarkan dari hasil tersebut menunjukkan arah regresi ini adalah positif. Berdasarkan tabel 2, maka dapat diketahui pengaruh variabel independen terhadap variabel dependen adalah variabel penerapan e- spt memiliki nilai thitung 23.654, dan nilai signifikan sebesar 0,000 artinya Ho diterima dan Ha ditolak, bahwa penerapan e-spt secara parsial signifikan terhadap kepatuhan Wajib Pajak Badan

Tabel 3.Uji Koefesien Determinasi Model Summaryb

Mode Adjusted R Std. Error of the

l R R Square Square Estimate Durbin-Watson

1 .968a .936 .935 .10312 2.017

Predictors: (Constant), penerapan sistem e-spt Dependent Variable: kepatuhan Wajib Pajak Badan

Sumber : Data primer diolah tahun 2016

273

Berdasarkan hasil dari tabel 3, nilai koefesien korelasi (R) bernilai positif sebesar 0,968 dan adjusted R² sebesar 0,935. Hal ini berati penerapan e-spt memiliki pengaruh positif sebersar 93,5% terhadap kepatuhan Wajib Pajak Badan, sedangkan sisanya sebesar 6,5% dimana 6,5 dari sisanya 100% - 93,5% = 6,5% dipengaruhi oleh variabel lain di luar penelitian ini.

Pembahasan Hasil Pengujian

Hasil uji t menunjukkan bahwa diterima variabel penerapan e-spt (independen) berpengaruh secara signifikan terhadap variabel kepatuhan Wajib Pajak Badan (dependen). Hasil pengujian menunjukkan bahwa penerapan e-spt memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak. Hal ini dibuktikan dengan nilai thitung 23.654 dengan signifikan sebesar 0,000 lebih kecil dari 0,05. Selain itu, bedasarkan hasil koefisien korelasi sebesar 0,968 dan koefisien determinan (R2) 0,935 menunjukkan penerapan e-spt berpengaruh terhadap kepatuhan Wajib Pajak Badan dan mempengaruhi 93,5% terhadap kepatuhan Wajib Pajak Badan sedangkan sisanya sebesar 6,5% dipengaruhi oleh variabel diluar penelitian ini. Penerapan e-spt memberikan pengaruh signifikan terhadap kepatuhan Wajib Pajak Badan karena penerapan e-spt merupakan salah satu dari beberapa upaya yang dilakukan Direktorat Jenderal Pajak dalam meningkatkan Kepatuhan Wajib Pajak.

e-spt merupakan bagian dari reformasi administrasi perpajakan yang bertujuan untuk memudahkan Wajib Pajak Badan dalam pembuatan dan penyerahan laporan SPT kepada Direktorat Jenderal Pajak. Penerapan e-spt diharapkan dapat memberikan kenyaman dan kepuasan bagi Wajib Pajak Badan dalam memenuhi kewajiban perpajakannya sehingga dengan diterapkannya sistem e-spt diharapkan dapat meningkatkan Kepatuhan Wajib Pajak Badan. Hasil penelitian ini menyatakan bahwa Penerapan e-spt berpengaruh positif terhadap Kepatuhan Wajib Pajak Badan. Semakin baik Penerapan e-spt maka Kepatuhan Wajib Pajak Badan akan semakin meningkat.

PENUTUP

Penelitian ini bertujuan untuk menganalisis penerapan e-spt terhadap kepatuhan Wajib Pajak Badan dalam melaporkan SPT di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan, maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil analisis data yang dilihat dari statistik deskriptip menunjukkan bahwa tingkat penerapan e-spt dapat dikatakan baik. Hal ini dapat dilihat dari hasil perhitungan tingkat penerapan e-spt yang bernilai 4,25, nilai 4,25 dapat dikategorikan baik.

2. Dari hasil analisis data yang dilihat dari statistik deskriptip menunjukkan bahwa tingkat kepatuhan Wajib Pajak Badan dapat dikatakan baik. Hal ini dapat dilihat dari hasil perhitungan tingkat kepatuhan Wajib Pajak Badan yang bernilai 4,25, nilai 4,25 dapat dikategorikan baik.

274

3. Penerapan elektronik surat pemberitahuan (e-spt) dibutuhkan oleh Wajib Pajak Badan. Hal ini dapat dilihat dari tanggapan responden terhadap variabel penerapan elektronik surat pemberitahuan (e-spt), mayoritas dari responden manyatakan setuju dalam menyampaikan surat pemberitahuan secara elektronik.

DAFTAR PUSTAKA

KEP-383/PJ/2002 Tentang Tata Cara Pembayaran Setoran Pajak Melalui Sistem Pembayaran Setoran Pajak Melalui Sistem Pembayaran on-line dan Penyampaian Surat Pemberitahuan Dalam Bentuk Digital

Peraturan Direktorat Jenderal Pajak nomor 6/PJ/2009 Mengenai Tata Cara Penyampaian Surat Pemberitahuan dalam Bentuk Elektronik.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia “Konsep dan Aspek Formal”. Graha Ilmu Yogyakarta.

Resmi, Siti 2014. Perpajakan: teori dan kasus. salembah empat, Yogyakarta.

Undang-Undang Republik Indonesia Nomor 28 tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang pajak penghasilan.