Jurnal Bisnis dan Ekonomi – Vol.11 – No.2 – September 2004 JURNAL BISNIS DAN EKONOMI, SEPTEMBER 2004

PASAR MODAL DAN PERTUMBUHAN

EKONOMI DI

I

NDONESIA: P

ENGUJIANK

AUSALITASOleh : Suyanto dan Ch. Ruth Elisabeth

Fakultas Ekonomi Universitas Surabaya Abstract

This study examines the causality relations between money markets, from the perspective of stock market, and economic growth in Indonesia. Using time series data from the first quartal of 1993 to the first quartal of 2004, the results show that the appropriate model for the data series is log-linear model. By applying Granger and Sims causalities, the authors found that the "growth-lead finance" hypothesis was applied for the Indonesian economy on the period examined. To test the dynamic behaviour of the series, the authors apply unit root tests and cointegration test. Data series on the period of before the economic crisis (first quartal of 1993 to second quartal of 1997) are integrated on first difference both for both stock market performance and economic growth. Since the data series are not stationary, regression using ordinary least squared (OLS) would result in spurious regression. The Engle-Granger error correction model (EG-ECM) is applied to overcome this problem. The result from EG-ECM shows that the short run disequilibrium would converce to long run equilibrium by low speed.

Keywords : Pasar modal, pertumbuhan ekonomi, kausalitas, growth-lead finance hypothesis, error correction models.

PENDAHULUAN

Hubungan kausalitas antara perkembangan pasar keuangan dan pembangunan ekonomi merupakan sebuah isu yang kontroversial. Perdebatan mendasar dalam hubungan ini adalah apakah perkembangan pasar keuangan yang mendorong pertumbuhan ekonomi ataukah sebaliknya,

pertumbuhan ekonomi yang mendorong perkembangan pasar keuangan (Patrick, 1966; Samuel, 1996; Levine dan Zernos, 1996). Perdebatan kontroversial ini semakin dipertajam lagi oleh adanya pendapat bahwa hubungan antara pasar keuangan dan pertumbuhan ekonomi bersifat dinamis (Choong, et. al., 2001). Sampai saat ini belum ada konsensus yang jelas tentang bagaimana hubungan kedua variabel tersebut, sehingga belum ada dasar yang pasti bagi pembuat kebijakan tentang apakah perkembangan pasar keuangan yang mendorong pertumbuhan ekonomi (finance-lead growth) ataukah pertumbuhan ekonomi yang mendorong perkembangan pasar keuangan (growth-lead finance).

Studi tentang hubungan perkembangan pasar keuangan dan pertumbuhan ekonomi di Indonesia pernah dilakukan oleh Kuncoro (1993) dengan memfokuskan pada pasar uang (money market). Di negara berkembang lainnya, studi yang berkaitan dengan hubungan ini juga lebih memfokuskan pada pasar uang (Choong, et. al., 2001). Penulis menemukan bahwa belum banyak studi tentang hubungan pasar keuangan dan pertumbuhan ekonomi yang mengambil perspektif pasar modal sebagai perwakilan pasar keuangan.Oleh karena itu, pada tulisan ini penulis akan

menggunakan perspektif pasar modal untuk menguji hubungan antara perkembangan pasar keuangan dan pertumbuhan ekonomi di Indonesia.

Pasar modal merupakan institusi ekonomi yang mempromosikan efisiensi pembentukan dan alokasi modal (Osinubi, 2001). Pasar modal memungkinkan pemerintah dan industri untuk

meningkatkan modal jangka panjang guna membiayai proyek-proyek baru. Apabila sumberdaya modal tidak tersedia dalam sebuah perekonomian, khususnya di sektor industri yang memiliki kemampuan untuk meningkatkan produksi dan produktivitas apabila permintaan agregat meningkat, maka tingkat ekspansi perekonomian akan tidak bisa dilakukan karena sektor industri tidak memiliki kemampuan untuk menambah modal dalam jangka panjang. Kemampuan pasar modal untuk menyediakan modal pembiayaan jangka panjang memungkinkan perusahaan untuk berkembang dan meningkatkan produksi. Secara agregat, kemampuan untuk memperluas usaha akan mendorong peningkatan pendapatan nasional perekonomian.

Meskipun pasar modal mulai dibentuk kembali pertengahan 1977, hanya 11 perusahaan yang listing di pasar sampai tahun 1987. Pasar modal Indonesia baru mulai aktif kembali pada akhir tahun 1987 dengan harga pasar yang hampir selaluovervalued. Pasar sekunder dibuka pada tahun 1989 dengan transaksi yang minimal. Kemudian, pada awal tahun 1990 terjadi market crash, karena itu data tentang indeks saham tidak tersedia. Data time series berkesinambungan dapat diperoleh mulai tahun 1993. Data sejak tahun 1993 inilah yang akan dipergunakan oleh penulis dalam studi ini.

Pasar modal merupakan pasar yang kompleks dikarenakan semakin mengglobalnya

perekonomian dan semakin banyaknya instrumen yang diperdagangkan. Instumen-instrumen baru pasar modal mencakup opsi, berbagai bentuk derivatif, index futures, dan lain sebagainya. Namun demikian, sasaran utama pasar modal di seluruh dunia adalah untuk mempertahankan efektifitas pasar guna mencapai manfaat bagi pertumbuhan ekonomi (Caporale, et. al., 2003).

Dikarenakan sasaran utama pasar modal adalah untuk meningkatkan pertumbuhan ekonomi, tulisan ini berusaha mengkaji apakah benar perkembangan pasar modal yang menyebabkan

pertumbuhan ekonomi di Indonesia ataukah sebaliknya pertumbuhan ekonomi yang baik yang menyebabkan berkembangnya pasar modal.

Tulisan ini diorganisasikan sebagai berikut. Bagian kedua akan me-review landasan teori dan studi-studi terdahulu yang telah dilakukan tentang hubungan antara pasar modal dan pertumbuhan ekonomi.. Data dan metodologi akan dibahas pada bagian ketiga. Bagian keempat akan menyajikan hasil pengolahan data dan interpretasi. Sebagai penutup, bagian kelima menyimpulkan hasil penelitian dan memberikan implikasi kebijakan.

LANDASAN TEORI DAN REVIEW STUDI-STUDI TERDAHULU YANG PERNAH DILAKUKAN Hipotesis finance-led growth memperlihatkan hubungan "sisi penawaran" antara perkembangan pasar keuangan dan pembangunan ekonomi. Hipotesis ini menyatakan bahwa keberadaan sektor keuangan, sebagai perantara keuangan yang berfungsi baik dalam menyalurkan sumberdaya yang terbatas dari pihak yang kelebihan dana kepada pihak yang kekurangan dana, akan menyediakan alokasi

sumberdaya yang efisien yang akan mendorong pertumbuhan sektor-sektor ekonomi lainnya, dan selanjutnya akan memacu pertumbuhan ekonomi agregat. Studi-studi yang mendukung hipotesis ini adalah studi yang dilakukan oleh Schumpeter (1912) dan Levine (1997).

Sebaliknya, hipotesis growth-led finance menunjukkan bahwa pertumbuhan ekonomi yang tinggi akan menciptakan permintaan terhadap instrumen-instrumen pasar keuangan, yang selanjutnya akan mendorong semakin berkembangnya sektor keuangan. Hipotesis ini dikenal sebagai hubungan "sisi permintaan". Robinson (1952) dan Romer (1990) dalam studi-studinya menghasilkan kesimpulan yang mendukung hipotesis ini.

Selain kedua hipotesis di atas, terdapat lagi satu hipotesis yang menunjukan adanya hubungan kausalitas dua arah antara perkembangan sektor keuangan dan kinerja perekonomian. Hipotesis ini diberi nama hipotesis feedback. Dalam hipotesis ini, sektor keuangan yang baik dalam suatu negara akan mendorong ekspansi ekonomi melalui perubahan teknologi, produk, dan inovasi. Pada

gilirannya, pertumbuhan ekonomi yang tinggi cenderung menciptakan permintaan terhadap instrumen-instrumen sektor keuangan. Karena itu, hipotesis ini menyimpulkan bahwa pertumbuhan ekonomi dan perkembangan sektor keuangan merupakan dua hal yang saling independen dan dapat saling

berpengaruh satu sama lainnya. Studi yang mendukung hipotesis ini adalah studi yang dilakukan oleh Luintel dan Khan (1999).

Dari review tentang hubungan pertumbuhan ekonomi dan perkembangan sektor keuangan, penulis berdua menemukan bahwa sektor keuangan seringkali hanya ditinjau dari pasar uangnya saja. Belum banyak studi tentang hubungan ini yang mengambil perspektif pasar modal. Hal ini dikarenakan masih relatif barunya pasar modal dibandingkan dengan pasar uang. Namun demikian, semakin

berkembangnya pasar modal di negara maju dan negara berkembang, peran pasar modal dalam perekonomian tidak dapat diabaikan lagi. Diperlukan adanya studi dari perspektif pasar modal untuk mengkaji hubungan sektor keuangan dan pertumbuhan ekonomi.

menggunakan berbagai ukuran kinerja pasar modal, antara lain: ukuran pasar modal, indeks pasar modal, likuiditas pasar modal, jumlah transaksi di pasar modal, dan integrasi pasar modal terhadap semua pasar modal di dunia.

Di Malaysia, studi hubungan antara pasar modal dan pertumbuhan ekonomi pernah dilakukan oleh Choong et. al. (2001), dengan hasil yang mendukung hipotesisfinance-led growth. Dengan menggunakan bound test dan pengujian kausalitas Granger dalam rerangka Vector Error Correction Models (VECM), mereka menyimpulkan adanya hubungan kausalitas satu arah dari perkembangan pasar modal terhadap pertumbuhan ekonomi.

Usaha yang dilakukan oleh Kuncoro (1993) untuk mengkaji hubungan sektor keuangan dan pertumbuhan ekonomi di Indonesia, dengan menggunakan perspektif pasar uang perbankan, patut mendapatkan perhatian. Kuncoro memperlihatkan bahwa pasar keuangan yang memberikan pengaruh kausal terhadap pertumbuhan ekonomi Indonesia berdasarkan data 1968 sampai 1990. Kuncoro berargumen bahwa terdapat hubungan satu arah antara pertumbuhan ekonomi dengan rasio monetisasi tingkat bunga riil dan tabungan, sementara hubungan kausalitas dua arah ditemukan untuk rasio mata uang. Sektor keuangan hanya memberikan peran secara pasif dan permisif dalam proses pembangunan.

DATA DAN METODOLOGI

Deskripsi Data

Studi ini menggunakan data Indonesia untuk periode kuartal pertama 1993 sampai kuartal pertama 2004. Kinerja pasar modal diproksi dari Indeks Harga Saham Gabungan (IHSG) dan pertumbuhan ekonomi diproksi dari Pendapatan Domestik Bruto Riil (PDBR) dengan harga konstan 1993. PDBR dipergunakan karena data pertumbuhan ini telah menghilangkan dampak inflasi yang terjadi di perekonomian. Pertumbuhan ekonomi yang dicerminkan oleh PDBR lebih mewakili pertumbuhan ekonomi nyata karena menggunakan harga pada tahun dasar tententu.

IHSG dipergunakan sebagai ukuran kinerja dengan pertimbangan bahwa indeks ini merupakan indikator likuiditas dan volume pasar modal. Bukanlah pekerjaan yang gampang untuk memproksi perkembangan pasar modal (Gursoy dan Muslumov, 1998). Telah banyak peneliti yang menggunakan berbagai indikator, seperti volume transaksi (Osinubi, 2001), turnover index (Choong, 2001), dan total kapitalisasi modal (Gursoy dan Muslumov, 1998). Namun demikian, indikator yang dianggap terbaik untuk mengukur kinerja pasar modal adalah indeks saham (Choong, 2001).

Data IHSG dan data PDBR diperoleh dari data yang dipublikasikan oleh Bank Indonesia di situsnya: www.bi.go.id. Periode pengamatan dimulai dari tahun 1993 dikarenakan data IHSG runtut waktu (time series) yang berkesinambungan baru tersedia sejak 1993.

Tabel 1 memperlihatkan statistik sampel untuk data yang dipergunakan dalam tulisan ini.

Tabel 1 Statistik Sampel

IHSG PDBR LIHSG LPDBR

Mean 499.2673 105685.5 6.189494 11.52927

Median 492.3730 100535.7 6.199237 11.51827

Maximum 735.6700 403964.2 6.600782 12.90908

Minimum 276.1500 78529.70 5.620944 11.27123

Std. Dev. 109.3880 46304.01 0.221278 0.228970

Observations 45 45 45 45

Tabel di atas memperlihatkan statistik sampel untuk variabel dengan nilai awal dan variabel dalam logaritma. Tujuan memperlihatkan kedua kelompok data ini adalah untuk mendeskripsikan sifat dari kedua kelompok data tersebut. Secara informal dapat dikatakan bahwa variabel logaritma akan memiliki fluktuasi dan standar deviasi yang lebih kecil. Namun secara formal belum bisa dikatakan bahwa data logaritma akan memberikan hasil estimasi ordinary least squared (OLS) yang lebih baik daripada data awal. Pengujian secara formal akan dilakukan dengan menggunakan pengujian serumpun (nested test) untuk menentukan apakah model logaritma akan lebih baik daripada model linear biasa atau sebaliknya.

uang pada pertengahan 1997 ditanggapi dengan aksi menjual besar-besaran, yang menyebabkan penurunan IHSG menjadi hanya sepertiga dari nilai tertingginya. Mulainya recovery ekonomi pada akhir tahun 2003 ditanggapi positif oleh pelaku pasar modal (yang ditunjukan oleh mulai kembalinya IHSG ke posisi yang tinggi).

Nilai mean PDBR Indonesia pada periode pengamatan adalah sekitar Rp105 trilyun, dengan nilai tertinggi pada kuartal pertama 2004 (sekitar Rp403 trilyun) dan nilai terendah pada kuartal pertama 1993 (sekitar Rp78 trilyun). Untuk nilai kuartal pertama 2004 yang melonjak sangat tinggi

dibandingkan kuartal keempat 2003, penulis belum menemukan sebab perbedaan yang sangat besar tersebut. Data yang dipublikasikan oleh Bank Indonesia memperlihatkan bahwa pertumbuhan ekonomi riil pada kuartal pertama 2004 sangat tinggi, mencapai 269,57%. Ini merupakan angka yang sangat tinggi dan kurang begitu masuk akal. Meskipun perekonomian Indonesia sudah mulairecovery pada 2003, masih belum begitu jelas bagi penulis tentang sangat tingginya pertumbuhan ekonomi kuartal pertama 2004 ini.

Dengan menggunakan nilai logaritma, LIHSG bernilai mean sekitar 6,18, dengan nilai tertinggi sekitar 6,6 dan nilai terendah sekitar 5,6. Sementara LPDBR bernilai tengah 11,5, dengan nilai tertinggi 12,9 dan nilai terendah 11,3.

Metodologi

Metodologi yang dipergunakan dalam studi ini adalah metodologi kausalitas Sims (1972), berdasarkan pada definisi kausalitas yang dikemukakan oleh Granger (1969). Namun demikian,

sebelum metodologi ini dilakukan, penulis akan melakukan pemilihan model dahulu untuk menentukan apakah model logaritma atau model linear yang lebih baik. Kemudian setelah itu, untuk mengkaji apakah data time series yang dipergunakan berperilaku stasioner dan tidak melanggar asumsi dasar Gauss-Markov untuk Ordinary Least Squared (OLS), penulis menggunakan uji akar unit (unit roots test) dan uji kointegrasi (cointegration test). Uji akar unit digunakan untuk melihat apakah variabel yang dipergunakan pada tulisan ini stasioner pada level atau padafirst-difference. Apabila kedua variabel stasioner pada level maka OLS bisa langsung digunakan dengan menggunakan model regresi linear. Apabila kedua variabel berintegrasi pada first-difference, perlu diuji apakah kedua variabel tersebut memiliki kemungkinan kombinasi linear (linear combination) atau tidak dengan

menggunakan uji kointegrasi. Apabila terdapat kombinasi linear antar variabel dengan tingkat integrasi yang sama, model koreksi kesalahan dapat digunakan untuk menunjukan hubungan jangka pendek dan jangka panjang. Peran pengujian kausalitas pada tulisan ini adalah untuk menentukan mana dari kedua variabel yang akan menjadi variabel independent dan variabel dependen.

Pendekatan Sims dapat dituliskan sebagai berikut:

Xt = ã1,1Xt-1 + ã1,2Xt-2 + … + ã1,tXt-ñ + ã2,1Yt-1 + ã2,2Yt-2 + … + ã2,ñYt-ñ + î1,t (1)

Yt = ã2,1Yt-1 + ã2,2Yt-2 + … + ã2,ñYt-ñ + ã1,1Xt-1 + ã1,2Xt-2 + … + ã1,tXt-ñ + î2,t (2)

Xt = ã1,1Xt-1 + ã1,2Xt-2 + … + ã1,tXt-ñ + î1,t (3)

Yt = ã2,1Yt-1 + ã2,2Yt-2 + … + ã2,ñYt-ñ + î2,t (4)

Persamaan (1) dan (2) dinamakan persamaan unrestricted, sedangkan persamaan (3) dan (4) dinamakan persamaan restricted.

Dengan didasarkan pada hipotesis kausalitas Granger, hubungan kausalitas berikut akan muncul:

Y tidak memberikan pengaruh kausal terhadap X apabila ã2,1 = ã2,2 = … = ã2,ñ = 0 (5)

X tidak memberikan pengaruh kausal terhadap Y apabila ã1,1 = ã1,2 = … = ã1,t = 0 (6)

Untuk memutuskan apakah hipotesis kausalitas pada persamaan (5) dan (6) terpenuhi atau tidak, Sim menggunakan statistik-F untuk membandingkan persamaan (1) dan (2) secara relatif terhadap

persamaan (3) dan (4): F = [(R2

UR – R2R) / m] / [(1-R2UR) / (n-2m-1)] (7)

untuk R2

UR adalah koefisien determinasi untuk persamaan unrestricted, R2R adalah koefisien

determinasi untuk persamaan restricted, n adalah jumlah observasi, dan m adalah jumlah periode lag. Dengan Sims test, hubungan kausalitas dapat dituliskan sebagai berikut:

Kemungkinan Hasil Statistik-F Hubungan Kausalitas 1 Persamaan (5) terpenuhi tetapi

persamaan (6) tidak terpenuhi

X memberikan pengaruh kausal terhadap Y (X?Y)

2 Persamaan (5) tidak terpenuhi tetapi persamaan (6) terpenuhi

Y memberikan pengaruh kausal terhadap X (Y?X)

3 Persamaan (5) dan persamaan (6) terpenuhi

4 Persamaan (5) dan persamaan (6) tidak terpenuhi

Tidak ada hubungan kausal antara X dan Y, atau X dan Y independen

ANALISIS DAN INTERPRETASI

Pada bagian ini akan dilakukan pengujian terhadap data yang meliputi pemilihan model dengan membandingkan antara model linear dan model logaritma, pengujian kausalitas, pengujian

stasionaritas data (meliputi uji akar-akar unit dan uji kointegrasi), regresi OLS apabila data series yang dipergunakan stasioner atau berintegrasi pada level, atau pengujian model jangka pendek koreksi kesalahan apabila antar variabel yang diamati memiliki hubungan linear pada tingkat integrasi first differences atausecond differences.

Pemilihan Model antara Linear dan Log-linear

Sebelum melakukan pengujian kausalitas untuk variabel PDBR dan IHSG, penulis melakukan terlebih dahulu pemilihan model antara model linear dan model log-linear untuk menentukan model mana yang lebih baik untuk mewakili periode pengamatan. Pemilihan antara model linear dan model log-linear dapat dilakukan dengan menggunakan metode pemilihan model berdasarkan

kriteria fit dan parsimony, yaituAkaike Information Criteria (AIC) dan Schwarz-Bayesian Criteria (SBC) (Verbeek, 2001), dan uji serumpun (nested tests). Kedua metode ini akan dilakukan dalam studi ini.

Uji serumpun yang dipergunakan dalam studi ini adalah uji MWD (MacKinnon, White, dan Davidson, 1983, hal. 53-70). Hipotesis yang dimunculkan dalam uji ini adalah:

H0 : Model Linear : Y adalah fungsi linear dari regresor X

H1: Model Log-linear : lnY adalah fungsi linear dari regresor lnX Tahapan pengujian MWD dapat dilakukan sebagai berikut:

1. Estimasi model linear dan dapatkan nilai Y estimasian. Beri nama Y estimasian dengan Yf (atau Y).

2. Estimasi model log-linear dan dapatkan nilai lnY estimasian. Beri nama lnY estimasian dengan lnf

3. Dapatkan variabel baru Z1 = (ln Yf – lnf)

4. Regres Y terhadap X dan Z1 yang diperoleh pada tahap 3. Tolak H0 apabila koefisien Z1 secara statistik signifikan dilihat dari uji t.

5. Dapatkan variabel baru Z2 = (antilog dari lnf – Yf)

6. Regres lnY terhadap lnX dan Z2. Tolak H1 apabila koefisien Z2 secara statistic signifikan dilihat dari uji t.

Akaike Information Criteria dan Schwarz-Bayesian Criteria

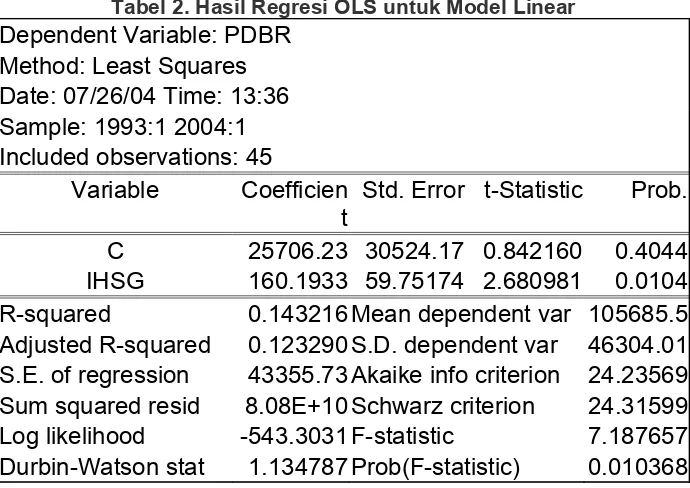

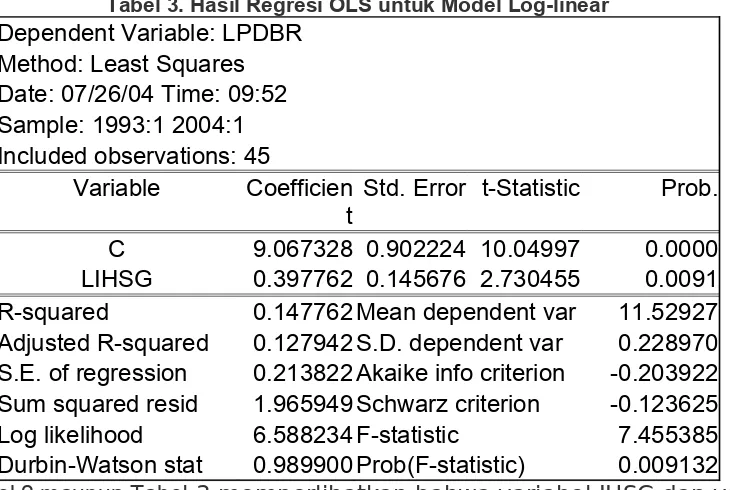

Software pengolahan data Eviews memberikan fasilitas untuk kedua kriteria ini. Dengan cara melakukan regresi Ordinary Least Squared (OLS), hubungan fungsional antar variabel dan kriteria fit dan parsimony bisa didapatkan. Tabel 2 dan 3 memperlihatkan hasil regresi OLS untuk model linear dan model log-linear secara berurutan.

Tabel 2. Hasil Regresi OLS untuk Model Linear

Dependent Variable: PDBR Method: Least Squares Date: 07/26/04 Time: 13:36 Sample: 1993:1 2004:1 Included observations: 45

Variable Coefficien t

Std. Error t-Statistic Prob.

Tabel 3. Hasil Regresi OLS untuk Model Log-linear

Dependent Variable: LPDBR Method: Least Squares Date: 07/26/04 Time: 09:52 Sample: 1993:1 2004:1 Included observations: 45

Variable Coefficien t

Std. Error t-Statistic Prob.

C 9.067328 0.902224 10.04997 0.0000 LIHSG 0.397762 0.145676 2.730455 0.0091 R-squared 0.147762 Mean dependent var 11.52927 Adjusted R-squared 0.127942 S.D. dependent var 0.228970 S.E. of regression 0.213822 Akaike info criterion -0.203922 Sum squared resid 1.965949 Schwarz criterion -0.123625 Log likelihood 6.588234 F-statistic 7.455385 Durbin-Watson stat 0.989900 Prob(F-statistic) 0.009132

Baik Tabel 2 maupun Tabel 3 memperlihatkan bahwa variabel IHSG dan variabel PBDR memiliki hubungan fungsional yang positif signifikan (lihat probabilitas statistik-t yang menunjukan signifikansi pada á=5%). Namun demikian, konstanta (C) yang dihasilkan pada model linear tidak signifikan secara statistik pada á=5%, sementara pada model log-linear signifikan secara statistik. Dengan statistik-t sebenarnya sudah terlihat bahwa model log-linear lebih mewakili periode pengamatan pada studi ini. Untuk memperkuat argumentasi pemilihan model log-linear, penulis membandingkan AIC dan SBC pada kedua model. Pengambilan keputusan pada kedua kriteria ini adalah nilai yang lebih kecil menunjukan model yang lebih fit dan parsimony. Dari kedua model, terlihat secara jelas bahwa nilai AIC dan SBC pada model log-linear lebih baik daripada pada model linear. Dengan demikian dapat disimpulkan bahwa model log-linear lebih mewakili periode data yang dipergunakan.

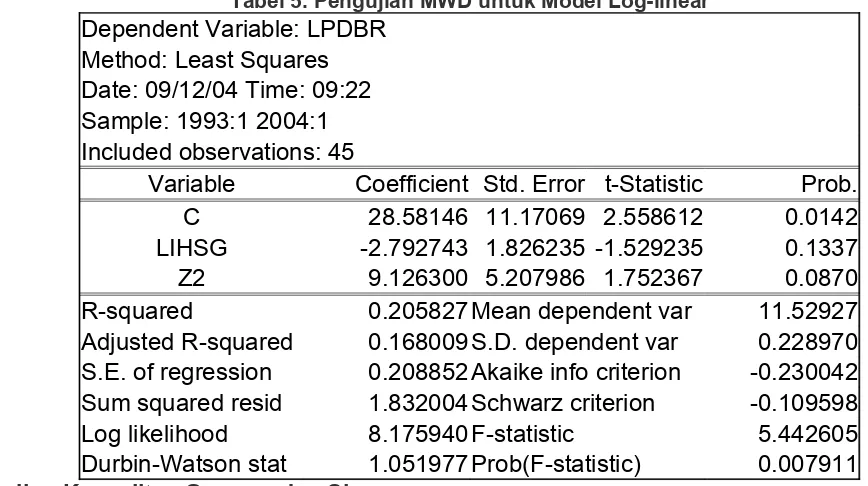

Pengujian MWD

Hasil pengujian MWD berdasarkan tahapan yang telah disebutkan di atas dapat dilihat pada Tabel 4 untuk model linear dan Tabel 5 untuk model log-linear. Berdasarkan pengujian MWD terlihat bahwa koefisien Z1 signifikan secara statistik pada á=5%, sedangkan Z2 tidak signifikan secara statistic pada á=5%. Dengan demikian dapat disimpulkan bahwa hipotesis nol untuk pengujian MWD ditolak. Kesimpulan yang dihasilkan oleh pengujian MWD ini sama dengan kesimpulan yang dihasilkan dengan menggunakan AIC dan SBC, yaitu model log-linear lebih tepat dipergunakan untuk periode data pengamatan.

Tabel 4. Hasil Pengujian MWD untuk Model Linear

Dependent Variable: PDBR Method: Least Squares Date: 09/12/04 Time: 09:22 Sample: 1993:1 2004:1 Included observations: 45

Variable Coefficien t

Std. Error t-Statistic Prob.

C 734386.8 315145.1 2.330314 0.0247

Tabel 5. Pengujian MWD untuk Model Log-linear

Dependent Variable: LPDBR Method: Least Squares Date: 09/12/04 Time: 09:22 Sample: 1993:1 2004:1 Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 28.58146 11.17069 2.558612 0.0142

LIHSG -2.792743 1.826235 -1.529235 0.1337

Z2 9.126300 5.207986 1.752367 0.0870

R-squared 0.205827 Mean dependent var 11.52927 Adjusted R-squared 0.168009 S.D. dependent var 0.228970 S.E. of regression 0.208852 Akaike info criterion -0.230042 Sum squared resid 1.832004 Schwarz criterion -0.109598 Log likelihood 8.175940 F-statistic 5.442605 Durbin-Watson stat 1.051977 Prob(F-statistic) 0.007911 Pengujian Kausalitas Granger dan Sims

Karena model yang lebih cocok untuk data pengamatan dalam studi ini adalah model log-linear maka pada pengujian-pengujian selanjutnya akan dipergunakan model log-linear. Model linear tidak ditampilkan dalam studi ini.

Hasil pengujian kausalitas Granger dapat dilihat pada Tabel 6 dan hasil pengujian kausalitas Sims dapat dilihat pada Tabel 7. Terlihat bahwa pada kedua pengujian arah kausalitas berasal dari LPDBR ke LIHSG. Dengan demikian dapat disimpulkan bahwa untuk kasus Indonesia dengan periode pengamatan dari kuartal pertama tahun 1993 sampai kuartal pertama tahun 2004, hipotesis growth-lead financeyang berlaku. Dalam hal ini, pertumbuhan ekonomi Indonesia mendorong terciptanya permintaan di pasar keuangan. Hasil temuan ini dapat dijelaskan dengan argumen belum efisiennya pasar modal Indonesia. Temuan yang dihasilkan oleh Susianto (1997) memperlihatkan bahwa

efisiensi pasar modal Indonesia masih dalam bentuk lemah. Hasil pengujian ini mendukung hasil studi yang dilakukan oleh Kuncoro (1993) dengan mengambil perspektif pasar keuangan dari sisi sektor perbankan.

Tabel 6. Hasil Pengujian Kausalitas Granger

Pairwise Granger Causality Tests Date: 07/26/04 Time: 13:56 Sample: 1993:1 2004:1 Lags: 2

Null Hypothesis: Obs F-Statistic Probability LPDBR does not Granger Cause

LIHSG

43 5.22717 0.00988

LIHSG does not Granger Cause LPDBR 1.09567 0.34465

Tabel 7. Hasil Pengujian Kausalitas Sims

Null Hypothesis R2

UR R2R Statistik F

Kesimpulan

LPDBR does not Granger Cause LIHSG

0,4682 0,1719 11,1433 LPDBR ? LIHSG

LIHSG does not Granger Cause LPDBR

0,2948 0,2543 1,1486

Catatan: nilai F-tabel untuk jumlah observasi 45 dan á=5% adalah 4,08 Pengujian Stasioneritas

(first differences). Karena itu, penerapan secara langsung regresi OLS menyebabkan uji-t tidak

berdistribusi normal sehingga asumsi dasar OLS tidak terpenuhi. Hasil pengujian dengan regresi OLS untuk data series yang berintegrasi pada derajat yang lebih tinggi daripada nol akan menyebabkan bias estimasi.

Untuk menghindari regresi lancung, penulis melakukan pengujian sifat data dengan

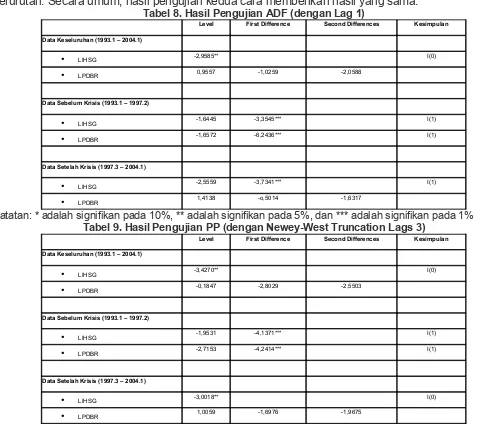

menggunakan uji akar-akar unit (unit roots test) dan uji kointegrasi (cointegration). Pengujian akar-akar unit yang dipergunakan pada studi ini adalah uji Augmented Dickey-Fuller (ADF) dan uji Philips-Perron (PP). Hasil ADF dan PP untuk kedua variabel dapat dilihat pada Tabel 8 dan Tabel 9 secara

berurutan. Secara umum, hasil pengujian kedua cara memberikan hasil yang sama.

Tabel 8. Hasil Pengujian ADF (dengan Lag 1)

Level First Difference Second Differences Kesimpulan

Data Keseluruhan (1993.1 – 2004.1)

• LIHSG -2,9585** I(0)

• LPDBR 0,9557 -1,0259 -2,0588

Data Sebelum Krisis (1993.1 – 1997.2)

• LIHSG -1,6445 -3,3545*** I(1)

• LPDBR -1,6572 -6,2436*** I(1)

Data Setelah Krisis (1997.3 – 2004.1)

• LIHSG -2,5559 -3,7341*** I(1)

• LPDBR 1,4138 -o,5014 -1,6317

Catatan: * adalah signifikan pada 10%, ** adalah signifikan pada 5%, dan *** adalah signifikan pada 1% Tabel 9. Hasil Pengujian PP (dengan Newey-West Truncation Lags 3)

Level First Difference Second Differences Kesimpulan

Data Keseluruhan (1993.1 – 2004.1)

• LIHSG -3,4270** I(0)

• LPDBR -0,1847 -2,8029 -2,5503

Data Sebelum Krisis (1993.1 – 1997.2)

• LIHSG -1,9531 -4,1371*** I(1)

• LPDBR -2,7153 -4,2414*** I(1)

Data Setelah Krisis (1997.3 – 2004.1)

• LIHSG -3,0018** I(0)

• LPDBR 1,0059 -1,6976 -1,9675

Dikarenakan adanya structural break berupa krisis ekonomi yang dimulai dengan krisis keuangan pada semester kedua tahun 1997, penulis mempertimbangkan untuk memisahkan antara data series sebelum dan setelah krisis untuk melihat perilaku data. Dari pengujian ADF dan PP pada Tabel 8 dan 9 terlihat bahwa apabila data series yang dipergunakan adalah data dari kuartal pertama 1993 sampai dengan kuartal pertama 2004. Data series LIHSG berintegrasi pada derajat nol sementara data series LPDBR berintegrasi pada derajat yang sangat tinggi (melebihi derajat dua). Hal ini menunjukan bahwa apabila metode yang dipergunakan adalah metode regresi linear OLS maka hasil pengujiannya akan lancung.

Dengan dibaginya data series menjadi dua bagian: sebelum dan setelah krisis, terlihat bahwa perilaku data sebelum terjadinya krisis ekonomi menunjukan fluktuasi yang normal dan kedua variabel (LIHSG dan LPDBR) berintegrasi pada derajat yang sama, yaitu derajat satu (I(1)). Sementara, data series setelah krisis tidak memiliki random walk dan berintegrasi pada derajat yang berbeda, LIHSG berintegrasi pada derajat nol dan LPDBR berintegrasi pada derajat yang sangat tinggi.

Dari pengujian akar-akar unit ini dapat disimpulkan bahwa data sejak terjadinya krisis berperilaku tidak menentu dan mengandung inertia. Karena itu, data setelah krisis tidak bisa dipergunakan untuk

Dengan menggunakan data sebelum krisis periode kuartal pertama 1993 sampai dengan kuartal kedua 1997, uji kointegrasi dapat dilakukan karena kedua data series memiliki derajat integrasi yang sama.

Uji kointegrasi berusaha menguji apakah terdapat kombinasi linear antar kedua variabel. Salah satu cara untuk menguji keberadaan kointegrasi adalah dengan menggunakan pengujian stasionaritas terhadap residual. Engle dan Granger (1987) menyatakan bahwa apabila residual dari model jangka panjang stasioner maka terdapat kemungkinan adanya kombinasi linear antara variabel.

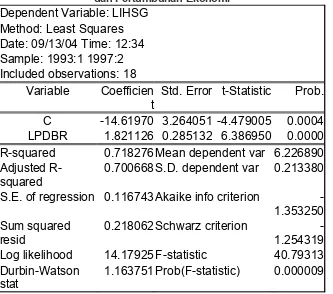

Model jangka panjang hubungan fungsional antara LIHSG dan LPDBR dapat dilihat pada Tabel 10. Terlihat bahwa dalam jangka panjang pertumbuhan ekonomi (LPDBR) memberikan pengaruh yang positif signifikan terhadap kinerja pasar modal (LIHSG).

Tabel 10. Model Jangka Panjang Hubungan Pasar Modal dan Pertumbuhan Ekonomi

Dependent Variable: LIHSG Method: Least Squares Date: 09/13/04 Time: 12:34 Sample: 1993:1 1997:2 Included observations: 18

Variable Coefficien t

Std. Error t-Statistic Prob.

C -14.61970 3.264051 -4.479005 0.0004 LPDBR 1.821126 0.285132 6.386950 0.0000 R-squared 0.718276 Mean dependent var 6.226890 Adjusted

R-squared

0.700668 S.D. dependent var 0.213380

S.E. of regression 0.116743 Akaike info criterion -1.353250 Sum squared

resid

0.218062 Schwarz criterion -1.254319 Log likelihood 14.17925 F-statistic 40.79313 Durbin-Watson

stat

1.163751 Prob(F-statistic) 0.000009

Residual yang diperoleh dari model jangka panjang ini dapat dilihat pada Gambar 1. Pada Gambar terlihat bahwa secara informal terdapat kemungkinan stasionaritas data residual. Pengujian secara formal yang dipergunakan adalah uji ADF dan PP terhadap residual model jangka panjang. Tabel 11 memperlihatkan hasil pengujian ADF dan PP.

Gambar 1. Residual Model Jangka Panjang

Tabel 11. Pengujian Kointegrasi: Pengujian Stasioneritas Residual

Tanpa Konstan -2,5828** -2,9044***

Dengan Konstan -2,4804 -2,4804

Dengan Konstan dan Trend

-2,4535 -2,4535

Catatan: ** adalah signifikan pada á=5% dan *** adalah signifikan pada á=1%

Dari pengujian kointegrasi terhadap stasioneritas residual terlihat bahwa untuk pengujian tanpa konstan, uji ADF dan uji PP menunjukan adanya kointegrasi. Menurut Enders (1995), apabila

pengujian ADF dan PP memperlihatkan adanya stasioneritas pada salah satu model, baik tanpa konstan, dengan konstan, maupun dengan konstan dan time trend, sudahlah dapat disimpulkan bahwa data series bersangkutan memiliki tingkat integrasi pada level (stasioner). Engle dan Granger (1987) berargumen bahwa apabila sekelompok data series memiliki kombinasi linear maka model koreksi kesalahan (error correction models - ECM) dapat dipergunakan untuk mengestimasi data series yang ada. Pada studi ini, ECM yang akan dipergunakan adalah prosedur dua langkah Engle dan Granger (1987).

Tabel 12 memperlihatkan hasil pengujian ECM untuk Engle-Granger (EG). Model ECM yang dipergunakan pada studi ini tidak memasukan konstanta karena dari hasil pengujian kointegrasi terhadap residual terlihat bahwa data series residual stasioner pada model tanpa konstan. Hasil pengujian model ECM memperlihatkan bahwa error correction term (ECT) yang ditunjukan oleh RES(-1) memiliki tanda negatif sesuai yang diharapkan dengan tingkat signifikansi secara statistik pada á=1%. Hal ini menunjukan bahwa disekuilibrium jangka pendek akan mengarah (converse) ke ekuilibrium jangka panjang dengan kecepatan penyesuaian (speed of adjustment) yang rendah. Koefisien pertumbuhan ekonomi (DLPDBR) signifikan pada lag ketiga. Dengan demikian dapat diartikan bahwa pertumbuhan ekonomi pada kuartal t akan memberikan pengaruh pada kinerja pasar modal (DLIHSG) pada kuartal t+3.

Table 12. Engle-Granger Error Correction Model (Dependent variable: ∆ LIHSG)

Dependent Variable: DLIHSG Method: Least Squares Date: 09/15/04 Time: 12:15 Sample(adjusted): 1994:1 1997:2

Included observations: 14 after adjusting endpoints Variable Coefficien

t

Std. Error t-Statistic Prob.

DLIHSG(-1) 0.283617 0.186126 1.523790 0.1714 DLIHSG(-2) -0.096606 0.157922 -0.611733 0.5600 DLIHSG(-3) 0.279872 0.122713 2.280703 0.0566 DLPDBR(-1) -0.537668 0.612091 -0.878411 0.4089 DLPDBR(-2) -0.668037 0.650470 -1.027008 0.3386 DLPDBR(-3) 1.168714 0.586476 1.992774 0.0865 RES(-1) -0.833553 0.205623 -4.053795 0.0048 R-squared 0.864551 Mean dependent var 0.014823 Adjusted R-squared 0.748452 S.D. dependent var 0.093498 S.E. of regression 0.046893 Akaike info criterion -2.975025 Sum squared resid 0.015393 Schwarz criterion -2.655497 Log likelihood 27.82518 F-statistic 7.446664 Durbin-Watson stat 2.079307 Prob(F-statistic) 0.009065 KESIMPULAN DAN IMPLIKASI KEBIJAKAN

ekonomi yang menyebabkan data berperilaku tidak menentu dan inertia. Dalam kondisi ini sulit untuk menentukan respon pelaku pasar modal terhadap pertumbuhan. Kondisi krisis pada sektor keuangan

mendorong aksi jual besar-besaran ditambah lagi menurunnya kepercayaan pelaku pasar terhadap keamanan dan kebijakan nasional pasca turunnya Soeharto.

Ketergantungan sektor finansial pada sektor riil memberikan implikasi pentingnya peranan kebijakan-kebijakan pemerintah yang mendukung pengembangan sektor riil, khususnya sektor-sektor yang memiliki kontribusi dan potensi yang cukup besar terhadap pertumbuhan ekonomi.

Daftar Pustaka

Caporale, G. M., P. G. A. Howells, dan A. M. Soliman (2003), "Endogenous Growth Models and Stock Market Development: Evidence from Four Countries", The Working Paper Series No. 03/02 February 2003, School of Economics, Faculty of Humanities, Languages and Social Sciences University of the West of England, Frenchay Campus, Bristol, BS16 1QY

Choong, Chee Keong, Zulkornain Yusop, Siong Hook Law, dan Venus Liew Khim Sen (2001), "Financial Development and Economic Growth in Malaysia: the Stock Market

Perspective", Economics Working Paper Archive at

WUSTL,http://econwpa.wustl.edu:80/eps/mac/papers/0307/0307010.pdf, di-download pada 27 Juli 2004.

Demirguc-Kuhn, Asli dan Ross Levine (1996), "Stock Market Development and Financial

Intermediaries: Stylized Facts", The World Bank Economic Review, Vol. 10, No. 2., hal. 291-321.

Enders, W. (1995), Applied Econometric Time Series, New York: John Wiley.

Engle, R. E. and C. W. J. Granger (1987), ‘Cointegration and error correction: representation, estimation, and testing’, Econometrica 55, 251-276.

Granger, C. W. J. (1969), "Investigating Causal Relations by Econometric Models and Cross Spectral Methods", Econometica, Vol. 37, hal. 424-438.

Granger, C. W. J. dan P. Newbold (1974), "Spurious Regressions in Econometrics", Journal of Econometrics, Vol. 2, hal. 111-120.

Gursay, C. T. dan A. Muslumov (1998), "Stock Markets and Economic Growth: A Causality

Test", http://www1.dogus.edu.tr/dogustru/journal/sayi_2/m00030.pdf, di-download pada 27 Juli 2004. Kuncoro, Mudrajat (1993), "Financial Liberalization in Chile and Indonesia : A Comparative

Study",Unpublished Master thesis, University of Birmingham, Birmingham.

Levine, Ross (1997), "Finanacial Development and Economic Growth: Views and Agenda", Journal of Economic Literature, 35, hal. 688-726.

Levine, Ross dan Sara Zevos (1996), "Stock Market Development and Long-Run Economic Growth", The World Bank Review, Vol. 10, no. 2.

Levine, Ross dan Sara Zervos (1998), "Stock Markets, Banks and Economic Growth",American Economic Review, 88, hal. 537-558.

Luintel, K. B. dan M. Khan (1999), "A Quantitative Reassessment of the Finance-Growth Nexus: Evidence from a Multivariate VAR", Journal of Development Economics, 60, hal. 381-405.

MacKinnon, J., H. White, dan R. Davidson (1983), "Tests for Model Specification in the Presence of Alternative Hypothesis: Some Further Results", Journal of Econometrics, Vol. 21, hal. 53-70

Nelson, C. R. dan C. I. Plosser (1982), "Trends and Random Walks in Macroeconomic Time Series", Journal of Monetary Economics, Vol. 10, hal. 139-162.

Osinubi, Tokunbo Simbowale (2001), "Does Stock Market Promote Economic Growth in

Nigeria?",http://www.uwi.tt/.../session%202/does%20the%20stock%20market%20promote %20economic%20growth%20in%20Nigeria.pdf, di-download pada 26 Juli 2004.

Patrick, H. T. (1966), "Financial Development and Economic Growth in Underdeveloped Countries", Economic Development and Cultural Change, 14, hal. 174-189.

Robinson, Joan (1952), The Generalization of the General Theory, in The Rate of Interest and Other Essays, MacMillan, London.

Romer, P. M. (1990), "Endogenous Technological Change", Journal of Political Economy, 98, hal. S71-S102.

Rousseau, Peter L. dan Paul Wachtel (1998), "Financial Intermediation and Economic Performance: Historical Evidence from Five Industrial Countries", Journal of Money, Credit, and Banking, 30(4), hal. 657-678.

Schumpeter, Joseph (1912), Theorie der Wirtschafhichen, Entwickwing (the Theory of Economic Development), Leipzig: Dunker and Humblot, translated by Redevers Opie (Cambridge, Massachesetts, Harvard University Press, 1934).

Sims, G. (1972), "Money, Income and Causality", American Economic Review, Vol. 62, hal. 540-552.

Susiyanto, M. F. (1997), Pengujian Efisiensi Pasar Modal Indonesia: Bentuk Lemah dan Bentuk Setengah Kuat pada Periode 1994-1996, Laporan Internship MM-UGM (tidak dipublikasikan)