KALKULASI BIAYA PROSES LAPORAN BIAYA PRO (1)

Teks penuh

Gambar

Garis besar

Dokumen terkait

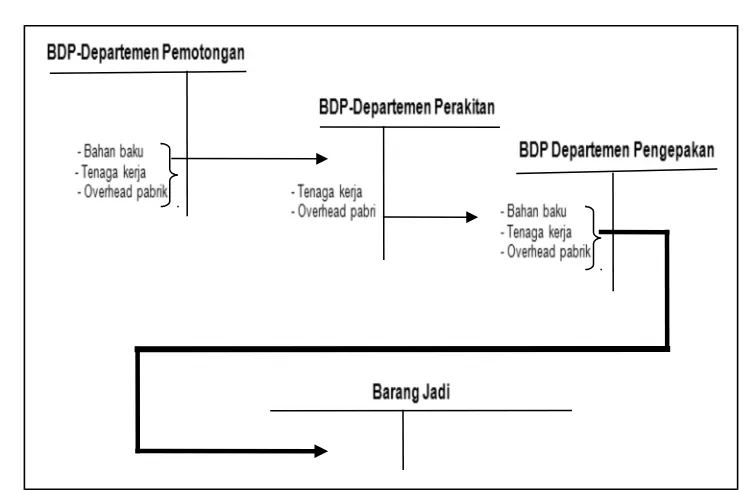

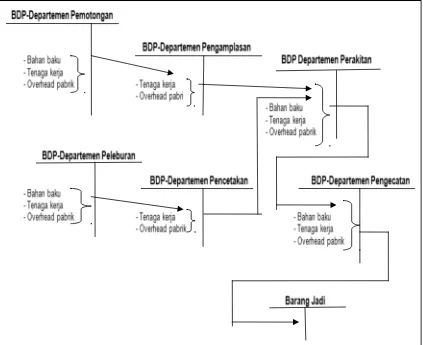

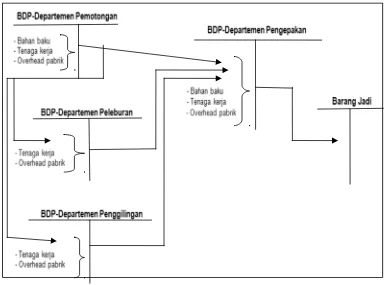

menentukan harga pokok produk dimana biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi baku, biaya tenaga kerja langsung, dan biaya produksi tidak langsung

“Harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk

Setelah anggaran biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik disusun, maka langkah selanjutnya menyusun anggaran biaya produksi. Anggaran biaya

biaya yang berkaitan dengan proses produksi yang meliputi biaya bahan baku,. biaya tenaga kerja langsung, dan biaya overhead termasuk biaya

Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Biaya

Biaya produk yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik

Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi ( biaya bahan baku, biaya tenaga kerja langsung,

Harga pokok produksi merupakan total dari biaya produksi yang terdiri dari komponen bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik yang ditambah dengan