KALKULASI BIAYA PROSES

LAPORAN BIAYA PRODUKSI

Sebagai Tugas Akhir Mata Kuliah Akuntansi Biaya

Dosen Pengampuh : Martha

Oleh : Desi Nur Damaiyanti

NIM : 141 600 113

Akuntansi 2014 G

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PGRI ADIBUANA SURABAYA

BAB I

PENDAHULUAN

BAB II

KAJIAN TEORI

A. Pengertian Kalkulasi Biaya

Menurut Kamus Besar Bahasa Indonesia, kalkulasi ialah perincian biaya, ongkos, atau pengeluaran; perhitungan. Sedangkan menurut Wikipedia, kalkulasi adalah proses yang disengaja untuk mengubah satu masukan atau lebih ke dalam hasil tertentu, dengan sejumlah peubah.

Biaya menurut Wikipedia, adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. Biaya terbagi menjadi dua, yaitu biaya eksplisit dan biaya implisit.

Menurut Supriyono (2000;16), Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan atau revenue yang akan dipakai sebagai pengurang penghasilan.

Menurut Henry Simamora (2002;36), Biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi.

Menurut Masiyah Kholmi, Biaya adalah pengorbanan sumber daya atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat di saat sekarang atau di masa yang akan datang bagi perusahaan.

Jadi pengertian dari kalkulasi biaya adalah perhitungan (perincian biaya) terhadap sumber daya ekonomis yang diukur dalam satuan uang.

B. Pengertian Biaya Produksi / Proses

Menurut Abdul Halim (1988:5), biaya produksi yakni biaya-biaya yang

berhubungan langsung dengan produksi dari suatu produk dan akan dipertemukan (dimatchkan) dengan penghasilan (revenue) di periode mana produk itu di jual.

Menurut Mulyadi (1995:14), biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Sedangkan menurut Amin Widjaya Tunggal (1993:1), biaya produksi merupakan biaya-biaya yang berhubungan dengan produksi suatu item, yaitu jumlah dari bahan langsung, upah langsung dan biaya overhead pabrik.

Sehingga dapat disimpulkan bahwa biaya produksi adalah biaya-biaya yang digunakan dalam proses produksi meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang jumlahnya lebih besar dibandingkan dengan jenis biaya lain.

Jenis-jenis Biaya Produksi

Biaya produksi membentuk harga pokok produksi yang digunakan untuk

menghitung harga pokok produk jadi dan harga pokok produk pada akhir periode akuntansi masih dalam proses. Biaya produksi digolongkan dalam tiga jenis yang juga merupakan elemen-elemen utama dari biaya produksi, meliputi :

Merupakan bahan secara langsung digunakan dalam produksi untuk mewujudkan suatu macam produk jadi yang siap untuk dipasarkan.

2. Biaya tenaga kerja langsung (direct labour cost)

Merupakan biaya-biaya bagi para tenaga kerja langsung ditempatkan dan didayagunakan dalam menangani kegiatan-kegiatan proses produk jadi secara langsung diterjunkan dalam kegiatan produksi menangani segala peralatan produksi dan usaha itu dapat terwujud.

3. Biaya overhead pabrik (factory overhead cost)

Umumnya didefinisikan sebagai bahan tidak langsung, tenaga kerja tidak langsung dan biaya pabrik lainnya yang tidak secara mudah didefinisikan atau dibebankan pada suatu pekerjaan.

Elemen-elemen dari biaya Overhead Pabrik yaitu :

1. Biaya bahan penolong

2. Biaya tenaga kerja tidak langsung

3. Biaya depresiasi dan amortisasi aktiva tetap

4. Biaya reparasi dan pemeliharaan mesin

5. Biaya listrik dan air pabrik

6. Biaya asuransi pabrik

7. Operasi lain-lain

Perhitungan biaya proses akan berjalan baik jika produk relatif homogen, melewati serangkain proses, dan menerima jumlah biaya produksi yang hampir sama.

periode tersebut diukur. Biaya perunit dihitung melalui pembagian biya prosesnya dengan output pada periode terkait. Pendekatan akumulasi biaya ini disebut sistem perhitungan biaya proses (proses costing system).

C. Pengertian Kalkulasi Biaya Proses

Kalkulasi biaya proses adalah perhitungan (perincian biaya) terhadap sumber daya ekonomis yang diukur dalam satuan uang untuk menentukan jumlah biaya dari unit-unit yang diproduksi dalam satu periode.

Kalkulasi biaya proses mengakumulasi biaya per departemen untuk suatu periode waktu dan mengalokasikan biaya tersebut diantara produk yang diproses selama periode berjalan. Kalkulasi biaya proses mengetahui biaya setiap job (pekerjaan) lebih besar daripada biaya tambahan yang dikeluarkan jika menggunakan sistem kalkulasi biaya pesanan.

D. Pengertian Laporan Biaya

BAB III

seperti plastic, minyak bumi, tektik, gandum, baja, dan gula. Metode biaya proses juga digunakan oleh perusahaan yang memproduksi barang-barang seperti sekrup, alat-alat elektronik ringan, dan industri perakitan (kendaraan bermotor, pesawat terbang dan perkakas rumah tangga). Perusahaan umum seperti gas, air minum dan listrik, juga mengkakulasi biaya produksinya dengan metode biaya proses.Ciri-ciri dari kalkulasi biaya proses adalah :

1. Biaya dibebankan ke perkiraaan barang dalam proses pada setiap departemen

2. Laporan biaya produksi digunakan untuk mengumpulkan, mengikhtisarkan dan menghitung biaya per unit dan biaya total. Biaya per unit diperoleh dengan membagi jumlah biaya yang dibebankan ke suatu departemen dengan jumlah produksi departemen pada periode tertentu.

3. Barang dalam proses pada akhir periode akan dinilai kembali dalam satuan unit ekuivalen (artinya, dihitung berapa unit barang jadi yang setara dengan barang dalam proses tersebut).

4. Biaya-biaya dari unit jadi pada suatu departemen akan ditransfer ke departemen pengolahan pada akhirnya dapat diketahui biaya total untuk barang jadi selama satu periode.

Setiap departemen melaksanakan suatu operasi yang spesifik atau suatu proses yang mengarah pada penyelesaian suatu produk. Departemen pertama melaksanakan fase pengerjaan awal atas suatu barang dan kemudian mentransfer unit-unit produksinya ke departemen kedua. Departemen kedua menyelesaikan bagian tanggung jawabnya, kemudian mentransfer hasil pekerjaannya ke departemen ketiga yang melanjutkan bahkan merampungkan barang tersebut sampai tuntas dan kemudian menyampaikannya ke gudang barang jadi.

Unit produksi yang ditransfer dari satu departemen ke departemen berikutnya terdapat atau juga disertai dengan biaya-biaya yang diakumulasikan ke departemen bersangkutan. biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik akan dibebankan ke perkiraan barang dalam proses yang diselenggarakan untuk tiap departemen. Dalam kalkulasi biaya proses , biaya total dan biaya per unit pada setiap departemen akan diikhtisarkan dalam laporan biaya produksi. Pada laporan ini, biaya unit jadi akan digunakan untuk menghitung biaya unit-unit yang masih dalam proses. Pemisahan biaya untuk unit yang ditransfer dan untuk persediaan barang dalam proses pada setiap departemen diperlukan untuk pengendalian biaya.

Arus Produk

1. Arus Produk Berurutan

BAB IV

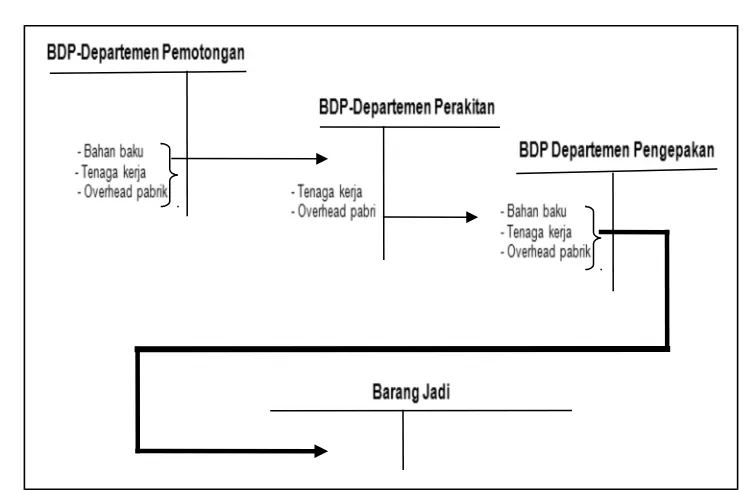

Gambar 1. Aliran Produksi Berurutan (Sequential Product Flow)

Pengolahan dimulai dari Departemen Pemotongan, dengan menggunakan bahan baku, tenaga kerja serta overhead pabrik. Apabila pekerjaan didepartemen ini selesai, maka produk akan dipindahkan ke departemen perakitan. Yang dimana proses pengolahan berikutnya mungkin akan penambahan bahan atau hanya menambah biaya pekerja dan overhead pabrik pada pekerjaan yang baru selesai sebagian seperti dalam contoh gambar diatas. Setelah produk selesai, kemudian ditransfer dan siap diproses di Departemen Pengepakan. Yang kemudian selesai menjadi barang jadi.

2. Arus Produk Sejajar

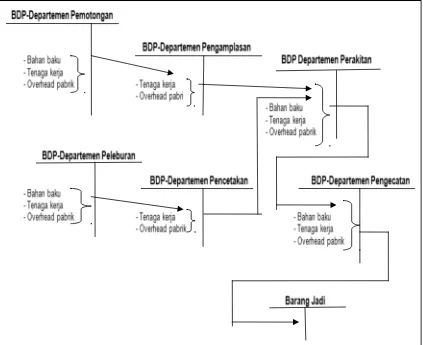

Gambar 2. Aliran Produk Paralel / Sejajar

3. Arus Produk Selektif

KESIMPULAN DAN SARAN

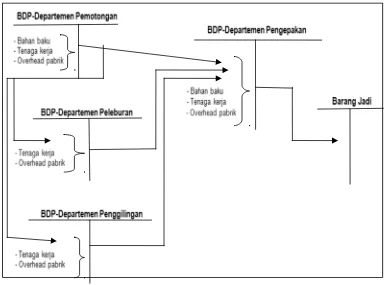

Gambar 3. Aliran Produk Selektif

Contoh Soal :

PT. ACC mempunyai data produksi untuk bulan Januari 20XX, sebagai berikut :

Berdasarkan laporan supervisor masing-masing departemen bahwa persediaan akhir Barang Dalam Proses 60 % di departemen Pemotongan dan 100 % di departemen Perakitan. Persediaan akhir 20 % selesai untuk Tenaga Kerja di departemen Pemotongan dan 70 % selesai di departemen Perakitan. Untuk Biaya Overhead Pabrik, persediaan akhir 40 % selesaidi departemen Pemotongan dan 70 % selesai di departemen Perakitan.

Data biaya untuk bulan Januari adalah sebagai berikut:

BAB IV

KESIMPULAN

DAFTAR PUSTAKA

kbbi.web.id/kalkulasi

https://id.wikipedia.org/wiki/Penghitungan

https://id.wikipedia.org/wiki/Biaya

https://tryusnita.wordpress.com/2009/05/06/biaya-berbagai-macam-pengertian-biaya/ https://witchnclown.wordpress.com/2012/12/06/karakteristik-biaya-pesanan-dan-biaya-proses-akuntansi-biaya/