PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL MELALUI TRUST DAN SELF-EFFICACY SEBAGAI

VARIABEL INTERVENING

Abstract

The purpose of the study is to test the extent to which budgetary participation can enhance managerial performance mediated by trust and self-efficacy. In regard to generate the aim of the study, we conduct a survey study in the City of Bandar Lampung - Lampung. According to 114 respondents, data were analysed using SmartPLS. The result indicates that trust and self-efficacy fully mediated the influence between budgetary participation and managerial performance. This implies that budgetary participation in public sector could create interpersonal trust and increase self-efficacy that impact on managerial performance. This study contributes on the enrichment of management accounting literature in public sector. Ke words: Budgeting participation, interpersonal trust, self-efficacy,

1. Pendahuluan

Beberapa literatur akuntansi manajemen telah memberi perhatian yang sangat dalam

terhadap partisipasi anggaran. Sampai saat ini, hasil penelitian mengenai partisipasi

anggaran dan kinerja manajerial masih dalam pertentangan. Hasil yang bertentangan

inilah yang membuat para peneliti tertarik untuk menganalisis variabel-variabel yang

terlibat (contigency), guna memperjelas hubungan antara partisipasi anggaran dengan

kinerja manajerial. Penelitian sebelumnya menemukan bahwa partisipasi anggaran

berpengaruh terhadap kepuasan kerja (Frucot and White, 2006; Chong et. al., 2005,

Leach-Lopez, 2009), meningkatkan komitmen organisasi (Subramaniam and Mia,

2001), menumbuhkan trust (Sholihin et. al., 2011), meningkatkan self-efficacy (Mahanani, 2009) yang kemudian akan berpengaruh terhadap peningkatan kinerja

manajerial (Jermias, 2008; Leach-Lopez, 2009; Nouri and Parker 1998; Frucot and

White, 2006,). Leach-Lopez (2009) melakukan penelitian mengenai hubungan antara

partisipasi anggaran dengan kinerja manajerial pada para manajer di Korea Selatan dan

menemukan bahwa dengan memungkinkan bawahan untuk berpartisipasi dalam proses

penganggaran dapat mengakibatkan pengungkapan informasi pribadi yang mereka

miliki dan meningkatkan kepuasan kerja sehingga berdampak pada peningkatan kinerja

manajerial.

Sampai saat ini penelitian mengenai partisipasi anggaran, trust, self-efficacy dan kinerja

manajerial sudah banyak dilakukan. Namun sebatas pengetahuan penulis, penelitian

yang menggabungkan pengaruh antara partisipasi anggaran, trust, self-efficacy dan kinerja manajerial belum pernah dilakukan, terutama di Indonesia. Oleh karena itu,

penelitian ini juga bertujuan untuk menguji bagaimana pengaruh partisipasi anggaran

terhadap kinerja manajerial melalui trust dan self-efficacy.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Ni, Su,

Chung dan Cheng (2007). Perbedaan mendasar antara penelitian ini dengan penelitian

yang mereka lakukan (2007) terletak pada kerangka pemikiran teoritis. Penelitian yang

dilakukan oleh Ni, Su, Chung dan Cheng (2007) hanya menguji pengaruh roles of

attitudes toward budgetary decision makers dan self-efficacy dalam memediasi hubungan partisipasi anggaran terhadap kinerja manajerial pada perusahaan yang

terdaftar di Taiwan Stock Exchange. Sedangkan penelitian ini menguji pengaruh

langsung dan tidak langsung partisipasi anggaran terhadap kinerja manajerial melalui

Kedua, penelitian ini menggunakan organisasi publik sebagai objek penelitian

dikarenakan penelitian di bidang akuntansi manajemen telah banyak dilakukan di privat

sektor. Hal ini didukung oleh pernyataan Kihn (2010, p. 468), ”The performance of

employees, accountants and managers of non-for-profit organizations (such as charities) has been analyzed far less”.

Adanya partisipasi anggaran menunjukkan bahwa manajer tingkat bawah diberi

kesempatan untuk terlibat dalam penetapan tujuan organisasi dan mempunyai pengaruh

pada proses pembuatan anggaran (Brownell, 1982). Kinerja manajerial dinilai

berdasarkan berapa banyak rencana yang berhasil dicapai oleh pihak manajerial yang

berkaitan dengan anggaran yang telah ditetapkan. Agar seseorang dapat bekerja secara

optimal dalam usaha pencapaian tujuan diperlukan adanya sel-efficacy yang tinggi

(Bandura, 1997) karena self-efficacy akan mempengaruhi perilakunya dalam usaha pencapaian tujuan karena ia percaya bahwa dirinya mampu menyelesaikan pekerjaan

dengan tingkat kompleksitas tugas yang tinggi dan tekanan pekerjaan (Eccles dan

Wigfield, 2002). Sehingga pada akhirnya hal tersebut diharapkan dapat meningkatkan

kinerja manajerial.

Dalam organisasi sektor publik, ada beberapa faktor seperti ketiadaan klasifikasi yang

jelas mengenai suatu jabatan, rentang kekuasaan, kondisi politik dan fiskal, perbedaan

karakteristik dan budaya organisasi. Kanter dan Mirvis (1989) mengatakan bahwa

pegawai pemerintah lebih sinis dan kurang percaya terhadap organisasi mereka

dibandingkan pegawai di sektor swasta. Pentingnya trust diantara pegawai dalam organisasi sektor publik dapat mengurangi sikap dan perilaku yang menyimpang

(disfungtional behaviour) serta meningkatkan kinerja (Kanter dan Mirvis, 1989).

Karenanya agar organisasi sektor publik dapat terus hidup maka organisasi tersebut

harus dapat membangun lingkungan kerja dan lingkungan sosial yang stabil, sehingga

dapat membantu perkembangan interpersonal trust (Ouchi, 1981 dalam Mone, 2008).

Tanpa adanya trust, dapat memberikan perasaan was-was, curiga dan tidak berharga

(Bibiana, 2003) serta kompleksitas dari ketidakpastian kondisi di masa depan akan

melumpuhkan kegiatan organisasi pada periode berikutnya (Simmel, 1964 dalam

Bibiana, 2003). Oleh karena itu, trust merupakan kunci bagi kinerja organisasional

karena trust memungkinkan terjadinya kerjasama yang bersifat sukarela yang berdampak positif terhadap kinerja manajerial.

Seperti telah dijelaskan alasan penelitian ini, penelitian ini memberikan beberapa

anggaran terhadap kinerja manajerial telah banyak dilakukan dengan menggunakan

faktor mediasi atau seperti job satisfaction, organizational commitment, fairness dan

sebagainya. Padahal, salah satu dampak psikologis pencapain pelaksanaan partisipasi

anggaran memegang peranan penting terhadap kinerja manajerial. Salah satu dampak

psikologi adalah kepercayan pimpinan (trust) dan keyakinan diri (self-efficacy)

mempunyai pengaruh yang besar dalam memotivasi karyawan dalam meningkatkan

kinerja manajerial. Oleh karena itu, mengambil ide dari Hyvonen (2007) bahwa

research framework mengenai penelitian ini diharapkan dapat memberikan pengembangan teori dalam bidang akuntansi manajemen Yang kedua kontribusi

mengenai research field. Banyak penelitian telah dilakukan bagaimana trust atau self-efficacy di private sektor, Akan tetapi, penelitian bidang akuntansi manajemen mengenai hubungan tersebut sangat langka sekali di lakukan di public sector. Oleh

karena itu, diharapkan dengan adanya penelitian ini dapat memberikan pemahaman

tentang pentingnya faktor-faktor intrinsik seperti interpersonal trust dan self-efficacy dalam rangka meningkatkan kinerja manajerial. Sehingga penelitian ini diharapkan akan

memberikan masukan dan gambaran bagi Kepala Daerah guna memperbaiki dan

meningkatkan kualitas pemerintah daearah di masa yang akan datang.

2. Literatur Review dan Pengembangan Hipotesis 2.1. Partisipasi Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara

langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran

yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian

tujuan anggaran mereka (Brownell, 1982). Menurut Mahoney et. al. (1963) anggaran

memiliki dua peranan. Pertama, anggaran berperan sebagai rencana keuangan dalam

bentuk pendapatan dan biaya yang ingin dicapai oleh pusat pertanggungjawaban.

Kedua, anggaran berperan sebagai alat komunikasi, motivasional, koordinasi, mendelegasikan wewenang dari atasan kepada bawahan, proses pengganggaran dan

pengendalian serta evaluasi kinerja manajerial.

Selain itu, Siegel dan Marconi (1989) melihat adanya manfaat dari partisipasi anggaran

antara lain: (1) meningkatkan moral dan inisiatif seluruh tingkatan manajemen dalam

mengembangkan ide dan informasi, (2) meningkatkan group cohesiveness yang

kemudian meningkatkan kerjasama antar individu dalam pencapaian tujuan, (3)

organisasi, (4) mengurangi tekanan dan kebingungan dalam melaksanakan pekerjaan,

dan (5) atasan menjadi lebih tanggap pada masalah-masalah sub bagian tertentu serta

memiliki pemahaman yang lebih baik tentang hubungan antar departemen. Kinerja yang

efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi bawahan memegang

peranan penting dalam pencapaian tujuan tersebut (Argyris, 1952 dalam Nugrahani,

2007). Dengan demikian dapat dikatakan bahwa partisipasi anggaran dapat

menghasilkan keputusan dengan kualitas yang optimal dan memiliki peran dalam

meningkatkan kinerja organisasi.

2.2. Trust

Konsep mengenai trust sering dihubungkan dengan berbagai hal dalam situasi yang

melibatkan konflik personal, ketidakpastian hasil dan pemecahan masalah (Scoot, 1980

dalam Bibiana, 2003). Mishra (1996) mendefinisikan trust sebagai keinginan satu pihak

untuk bersikap terbuka terhadap pihak lain berdasarkan keyakinan bahwa pihak

tersebut: kompeten, terbuka, peduli, dan bisa diandalkan (reliable). Trust dapat ditumbuhkan dalam hubungan interpersonal antara atasan dan bawahan yang

berdasarkan tingkat reliabilitas, kepercayaan diri, dan keamanan (Rempel, Holmes dan

Zanna, 1985).

Menurut Mishra dan Morissey (1990), adanya komunikasi yang terbuka, saling

memberikan informasi penting, saling mengungkapkan persepsi dan perasaan serta

lebih melibatkan anggota dalam pengambilan keputusan dapat menumbuhkan trust dalam hubungan organisasi. Robins (1998) menyatakan bahwa kinerja organisasi yang

tinggi memiliki ciri adanya saling kepercayaan antar anggotanya, dimana artinya para

anggota meyakini integritas, karakter dan kemampuan setiap anggota lainnya. Sehingga,

setelah trust yang mendalam tumbuh di dalam diri para anggota maka setiap anggota yang memiliki kompetensi dan integritas yang tinggi akan diikutsertakan dalam

penyusunan anggaran di masa depan demi tercapainya kinerja organisasi yang optimal.

2.3. Self-Efficacy

110) mendefinisikan ” self-efficacy as individual’s confidence in their ability to

organize and execute a given course of action to solve a problem or accomplish a task; he characterized it as a multi-dimensional construct that varies in strength, generality, and level (or difficulty) “.

Menurut teori kognitif sosial Bandura, keyakinan self-efficacy dapat mempengaruhi

seseorang dalam memilih tindakan, seberapa banyak upaya yang mereka lakukan,

seberapa lama mereka akan tekun dalam menghadapi rintangan dan kegagalan, seberapa

kuat ketahanan mereka menghadapi kesulitan, seberapa jernih pikiran mereka

menghadapi rintangan diri atau bantuan diri, seberapa banyak tekanan dan kegundahan

pengalaman mereka dalam mengikuti tuntunan lingkungan, dan seberapa tinggi tingkat

pemenuhan yang mereka wujudkan.

Bandura juga mengatakan bahwa tinggi rendahnya self-efficacy seseorang dalam tiap

tugas sangat bervariasi disebabkan oleh adanya beberapa faktor yang berpengaruh

dalam mempersepsikan kemampuan diri individu, antara lain seperti: jenis kelamin,

usia, tingkat pendidikan, dan pengalaman. Menurut Bandura (1997) dalam Eccles dan

Wigfield (2002) self-efficacy dapat ditumbuhkan dan dipelajari melalui empat sumber

yaitu: kinerja atau pengalaman masa lalu, model perilaku (mengamati orang lain yang

melakukan tindakan yang sama), persuasi dari orang lain dan keadaan faktor fisik dan

emosional.

2.4. Pengembangan Hipotesis

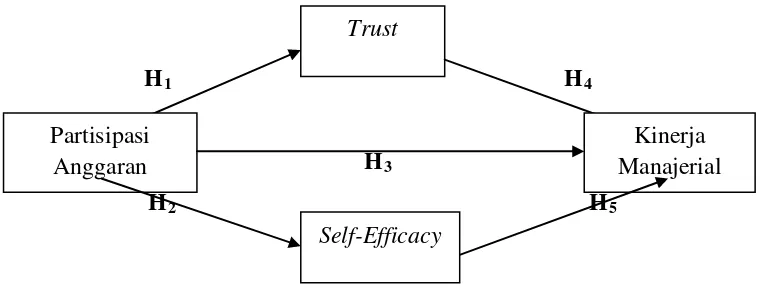

Sebelum penulis menjelaskan hubungan satu per satu hipotesis, penulis ingin

menjelaskan kerangka pemikiran dari hipotesis yang diajukan. Penulis perpedoman

pada suatu premis bahwa orang yang terlibat dalam suatu partisipasi anggaran karena

adanya suatu trust terhadap orang yang bersangkutan berdasarkan keahlian orang

tersebut atau jabatan yang diembannya, dengan adanya trust yang diemban oleh

pimpinan mereka, otomatis mereka harus menjalankan amanah yang diemban sesuai

dengan tugas pokok dan fungsi (tupoksi) mereka. Apabila mereka dapat menjalankan

tupoksinya, maka kinerja mereka akan meningkat. Selain itu, seperti yang dijelaskan di

atas partisipasi anggaran juga dapat meningkatkan self-efficacy dalam diri mereka yaitu

keyakinan mereka untuk mencapai tujuan yang diharapkan. Secara normatif, apabila

mereka mempunyai keyakinan bahwa program yang mereka buat dalam partisipasi

anggaran, otomatis mereka dapat mencapai kinerja yang diharapkan yang akhirnya

sebelumnya, penulis menggambarkan hubungan antara partisipasi anggaran, trust, self-efficacy dan kinerja manajerial dalam research framework yang dapat dilihat pada Gambar 1.

===GAMBAR 1 DISINI===

2.4.1. Pengaruh Partisipasi Anggaran terhadap Trust

Dari beberapa literatur diungkapkan bahwa salah satu anteseden penting dalam

membangun trust dalam organisasi adalah partisipasi (Miles & Richie, 1984; Rosen & Jarde, 1977; Savery, 1989; Steel & Liyod, 1988 dalam Bibiana, 2003). Menurut

Frederickson (1971) dan Thayaer (1973), partisipasi merupakan kunci dalam hubungan

baik internal maupun eksternal dari organisasi publik. Dan dikatakan oleh Martins (2002) bahwa trust mampu mempengaruhi seluruh hubungan antara individu dengan kelompok individu.

Berdasarkan penelitian yang dilakukan oleh Likert (1967) dalam Bibiana (2003)

diketahui bahwa partisipasi bawahan akan meningkatkan interpersonal trust diantara

pihak-pihak yang terlibat di dalamnya. Nachmias (1985) mengungkapkan bahwa

birokrasi rasa keberhasilan tergantung pada pengalaman partisipasi dalam organisasi

karena kesuksesan untuk mengubah organisasi akan meningkatkan trust seseorang

dalam organisasi. Dengan melibatkan bawahan untuk berpartisipasi dan mempengaruhi

proses penyusunan anggaran akan meningkatkan trust bawahan, perasaan pengendalian

bawahan, dan keterlibatan ego dengan organisasi (Shield dan Shield, 1998 dalam

Sholihin et. al., 2011). Kemudian menurut Bibiana (2003) dan Sholihin et. al. (2011)

terdapat hubungan yang positif antara partisipasi dan interpersonal trust. Dari

penjelasan tersebut, hipotesis yang dapat diambil yaitu:

H1 : Partisipasi anggaran berpengaruh positif terhadap trust.

2.4.2. Pengaruh Partisipasi Anggaran terhadap Self-Efficacy

Penyusunan anggaran yang dilakukan secara partisipatif menunjukkan bahwa penetapan

tujuan organisasi dilakukan secara bersama-sama antara atasan dan bawahan

(Gitosudarmo dan Sudita, 1997). Menurut Nugrahani (2007), self-efficacy merupakan

salah satu faktor personal yang berkaitan dengan stres atau tekanan pada pekerjaan

maupun jabatan, dimana tekanan dalam pekerjaan dapat berpengaruh pada psikologi,

Kemudian diungkapkan oleh Siegel & Marconi (1989) bahwa penerapan partisipasi

dalam penganggaran memberikan banyak manfaat, salah satunya yaitu dapat

mengurangi rasa tertekan dan kebingungan dalam melaksanakan pekerjaan akibat

adanya anggaran. Karena dengan adanya partisipasi anggaran, berarti baik atasan

maupun bawahan mengetahui dengan jelas tujuan organisasi, sehingga terjadi

kesesuaian antara tugas pribadi dan tugas di organisasi (Mutmainah, 2000 dalam

Nugrahani, 2007).

Ni, Su, Chung dan Cheng (2007) telah melakukan penelitian mengenai pengaruh

partisipasi anggaran terhadap self-efficacy. Namun hasil penelitian menunjukkan bahwa

tidak terdapat pengaruh yang signifikan antara partisipasi anggaran dan self-efficacy.

Kemudian Mahanani (2009) menguji kembali pengaruh partisipasi anggaran terhadap

self-efficacy dan menemukan adanya pengaruh yang signifikan antara partisipasi anggaran dan self-efficacy. Berdasarkan penjelasan tersebut, maka hipotesis yang

diajukan yaitu:

H2 : Partisipasi anggaran berpengaruh positif terhadap self-efficacy.

2.4.3. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial

Brownell (1982) mengemukakan dua alasan tentang partisipasi: (1) partisipasi pada

umumnya dinilai sebagai pendekatan manajerial yanag dapat meningkatkan kinerja

anggota organisasi, (2) berbagai penelitian mengenai hubungan antara partisipasi

anggaran dan kinerja manajerial menunjukkan hasil yang saling bertentangan. Hal ini

dapat dilihat dari banyaknya penelitian terdahulu yang membahas hubungan antara

partisipasi anggaran dengan kinerja manajerial, dan tema ini menjadi tema pokok yang

menarik dalam penelitian akuntansi manajemen (Lukka, 1988 dalam Marani, 2002).

Penelitian Milani (1975) dan Marani (2002) menemukan hasil yang tidak signifikan

sehingga partisipasi anggaran tidak mempengaruhi kinerja manajerial. Hasil ini

bertentangan dengan penelitian yang dilakukan oleh Nouri dan Parker (1998), Dunk

(1990), Mia (1989), dan Chong (2005) yang menemukan bahwa partisipasi yang tinggi

dalam penyusunan anggaran akan meningkatkan kinerja manajerial.

Berdasarkan penjelasan diatas diketahui bahwa hingga kini belum ada kekonsistenan

hasil antara penelitian-penelitian terdahulu mengenai hubungan antara partisipasi

anggaran dengan kinerja manajerial, maka penelitian ini akan menganalisis kembali

hubungan partisipasi anggaran dan kinerja manajerial dengan rumusan hipotesis sebagai

H3 : Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

2.4.4. Pengaruh Trust terhadap Kinerja Manajerial

Penelitian terhadap variabel trust yang dihubungkan dengan variabel kinerja telah

banyak dilakukan. Penelitian yang dilakukan oleh Covey (1991) menunjukkan bahwa

peningkatan trust dapat meningkatkan kinerja bila dihubungkan dengan struktur organisasi yang lebih flat dan pengawasan yang lebih luas. Adler (2001) dalam Weibel

(2007, p. 500) mengungkapkan, “that managers efforts to build trust promote

organizational effectiveness”. Menurut Ouchi, trust adalah hal pertama yang harus dipahami karena trust dan produktifitas berjalan beriringan (Astuti, 2005).

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektivitas

organisasi (Riyadi, 2000). Keefektifan organisasi dalam mencapai visi, misi dan tujuan

organisasi tidak terlepas dari peranan atasan. Sikap atasan terhadap bawahannya seperti

memberikan trust dapat berpengaruh terhadap kepuasan kinerja (Untung et. al., 2007).

Savage (1982) melakukan penelitian mengenai hubungan antara trust dan kinerja, dan

mengungkapkan bahwa metode kinerja yang baru menjadikan trust sebagai dasar.

Dengan mengubah atmosphir trust akan memberikan dampak positif pada produktifitas

( Astuti, 2005). Penelitian yang dilakukan oleh Nyhan (2000) dan Ningsih (2002) juga

mengemukakan bahwa trust yang terjalin antara atasan dan bawahan dapat

meningkatkan produktivitas kerja dan komitmen organisasi. Hasil penelitian Bibiana

(2003) dan Astuti (2005) konsisten dengan penelitian sebelumnya bahwa trust yang

tinggi berpengaruh positif dalam meningkatkan produktivitas kinerja. Berdasarkan

penjelasan tersebut, hipotesis yang dapat diambil yaitu:

H4 : Trust berpengaruh positif terhadap kinerja manajerial.

2.4.5. Pengaruh Self-Efficacy terhadap Kinerja Manajerial

Berdasarkan penelitian yang dilakukan oleh Nugrahani (2007) diketahui bahwa

self-efficacy dapat mempengaruhi kinerja manajerial. Dari hasil penelitian diperoleh bahwa manajer yang mempunyai self-efficacy tinggi akan mampu menghindar terjadinya

tekanan (konflik) sehingga meningkatkan kinerjanya. Seperti yang diungkapkan oleh

Baiman (1997) dalam Eccles dan Wigfield (2002) bahwa individu yang memiliki

Penelitian yang dilakukan oleh Nugrahani (2007) dan Mahanani (2009) menemukan

adanya hubungan positif yang signifikan antara self-efficacy dengan kinerja manajerial,

yang berarti semakin tinggi tingkat self-efficacy maka semakin tinggi pula kinerja

manajerial. Dari penjelasan tersebut, maka hipotesis yang dapat diambil yaitu:

H5 : Self-efficacy berpengaruh positif terhadap kinerja manajerial.

3. Metodelogi Penelitian 3.1 Sampel Penelitian

Populasi penelitian ini adalah seluruh pejabat pengelola keuangan daerah pada satuan

kerja perangkat daerah (SKPD) yang ada di lingkungan Pemerintah Kota Bandar

Lampung, Provinsi Lampung. Teknik dalam pemilihan SKPD dan responden di

Pemerintah Kota Bandar Lampung dilakukan secara bertahap atau multistage sampling.

Menurut Indriantoro dan Supomo (1999), multistage sampling adalah teknik

pengambilan sampel yang dilakukan secara bertahap lebih dari satu kali untuk

mendapatkan calon responden yang diinginkan dengan probabilitas yang sama. SKPD

yang menjadi sampel dalam penelitian ini dipilih dengan metode random sampling yaitu

dua puluh Dinas atau Badan Pemerintah Kota Bandar Lampung yang mewakili pusat

belanja, pusat pendapatan, pusat pelayanan publik dan pusat administrasi. Responden

dalam penelitian ini adalah pejabat eselon dua, tiga dan empat selaku pengguna dan

kuasa pengguna anggaran/barang pada setiap SKPD yang menjadi objek penelitian.

3.2. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode survey dengan

membagikan kuesioner kepada objek penelitian. Kuesioner merupakan serangkaian

pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama

dapat diajukan kepada setiap responden. Kemudian jawaban dari kuesioner yang

dibagikan kepada responden ini akan diolah dan dianalisis. Kuesioner partisipasi

anggaran, trust, self-efficacy dan kinerja manajerial diperoleh dari penelitian terdahulu dan merupakan kuesioner yang paling sering digunakan dalam penelitian sebelumnya.

Kuesioner penelitian ini diadopsi dari kuesioner dalam bahasa inggris sehingga

diperlukan keserasian bahasa dan tata padan yang sesuai agar terhindar dari

3.3.Pengukuran Instrumen

Partisipasi Anggaran. Pengukuran partisipasi anggaran menggunakan 5 poin skala likert. Instrumen yang digunakan untuk mengukur partisipasi anggaran dalam penelitian

ini terdiri dari 6 item pertanyaan yang dikembangkan oleh Milani (1975) dan telah

banyak digunakan oleh peneliti terdahulu, khususnya di bidang akuntansi manajemen

dengan tingkat validitas dan reliabilitas yang memuaskan Chenhall dan Brownell

(1988), Mia (1988, 1999), Brownell (1982), Dunk (1995), Nouri dan Parker (1998),

Poon (2001). Responden diminta untuk memberikan penilaian seberapa besar pendapat

mereka atas pertanyaan-pertanyaan yang diajukan dengan memilih salah satu dari 5

skala likert. Angka 1 untuk sangat tidak setuju sampai dengan angka 5 untuk sangat

setuju.

Trust. Pengukuran trust menggunakan 5 poin skala likert. Penelitian ini menggunakan 5 pertanyaan dari instrumen yang dikembangkan oleh Cook dan Wall (1980). Kuesioner

ini mengajukan pertanyaan kepada responden mengenai seberapa besar pendapat

mereka atas pertanyaan-pertanyaan tersebut dengan menggunakan skala likert 1-5.

Angka 1 untuk sangat tidak setuju sampai angka 5 untuk sangat setuju.

Self-Efficacy. Pengukuran self-efficacy menggunakan instrumen yang dikembangkan oleh Bandura (1997) dan disusun oleh Judge et al., (1998). Instrumen yang berkaitan

dengan self-efficacy terdiri dari 8 item pertanyaan. Skala yang digunakan adalah skala likert yaitu mulai skor 1 (sangat tidak setuju) hingga 5 (sangat setuju). Semakin tinggi skor yang diperoleh berarti para manajer yang mempunyai self-efficacy tinggi semakin

percaya dan yakin terhadap kemampuan prestasinya.

Kinerja manajerial. Pengukuran kinerja manajerial menggunakan 5 poin skala likert. Pengukuran kinerja manajerial dalam penelitian ini menggunakan instrumen self-ratting

yang dikembangkan oleh Mahoney et. al. (1963) yang terdiri dari 9 item pertanyaan.

Instrumen diukur dengan skala likert mulai dari 1 yang menunjukkan kinerja yang

paling rendah sampai 5 yang menunjukkan kinerja paling tinggi.

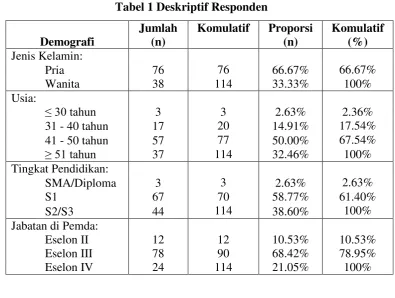

4. Hasil dan Pembahasan 4.1. Demografi Responden

Berdasarkan Tabel 1 tentang deskriptif responden diketahui bahwa sebagian besar

responden penelitian ini didominasi oleh responden pria yaitu berjumlah 76 orang

Dilihat dari usia, mayoritas responden berusia antara 41 – 50 tahun yaitu sebanyak 57

orang atau 50% dari total responden. Kemudian pada usia ≥ 51 tahun sebanyak 37 orang

(32,46%) dan usia responden minoritas pada usia ≤ 30 tahun yaitu hanya sebanyak 3

orang (2,63%). Hal ini dimungkinkan karena penempatan jabatan berdasarkan

pengalaman dan lamanya bekerja. Sedangkan tingkat pendidikan responden mayoritas

adalah S1 sebanyak 67 orang atau 58,77% dari total responden. Kemudian untuk tingkat

pendidikan S2/S3 terdapat 44 orang (38,60%) dan hanya 3 orang (2,63%) saja yang

berpendidikan D3. Dalam penelitian ini, responden adalah pejabat pengelola keuangan

daerah dari setiap SKPD yang terdiri dari 12 orang (10,53%) pejabat eselon II, 78 orang

(68,42%) pejabat eselon III, dan 24 orang (21.05%) pejabat eselon IV dari total

responden keseluruhan.

===TABEL 1 DISINI===

4.2. Statistik Deskriptif

Dalam Tabel 2 diketahui bahwa skor terendah dari jawaban responden untuk variabel

partisipasi anggaran adalah 8 dan skor tertinggi adalah 30, sehingga rata-rata (mean)

total jumlah skor jawaban partisipasi anggaran adalah 21,3246 yang menunjukkan

bahwa rata-rata responden cukup mengerti dan memahami tentang partisipasi anggaran.

Skor terendah untuk variabel trust adalah 12 dan skor tertinggi adalah 25, sehingga

rata (mean) total jumlah skor jawaban adalah 19,8333 yang menunjukkan bahwa

rata-rata responden menyatakan bahwa adanya trust dalam lingkungan pemerintah daerah akan meningkatkan kinerja manajerial. Skor terendah dari untuk variabel self-efficacy

adalah 19 dan skor tertinggi adalah 40, sehingga rata-rata (mean) total jumlah skor

jawaban adalah 29,7193 yang menunjukkan bahwa rata-rata responden menyatakan

bahwa self-efficacy yang tinggi yang dimiliki masing-masing pejabat/staf dalam pemerintah daerah akan meningkatkan kinerja manajerial. Skor terendah untuk variabel

kinerja manajerial adalah 19 dan skor tertinggi adalah 45, sehingga rata-rata (mean)

total jumlah skor jawaban adalah 34,8947 yang menunjukkan bahwa rata-rata responden

menyatakan bahwa kinerja manajerial tempat mereka bekerja cukup baik.

4.3.Analisis Data

4.3.1 Pengujian Measurement Model 4.3.1.1 Uji Reliabilitas

Suatu data dapat dikatakan reliabel jika nilai Cronbach’s Alpha dan Composite Reliability lebih dari 0,7 (Hulland, 1999). Pada Tabel 3 menunjukan reliabilitas konstruk atau variabel laten memiliki nilai Cronbach’s Alpha dan Composite Reliability

lebih dari 0,7 yang menandakan bahwa konsistensi internal antar variabel memiliki

reliabilitas yang baik.

===TABEL 3 DISINI===

4.3.1.2 Uji Validitas

a. Uji Validitas Konvergen

Pengujian validitas konvergen dilakukan dengan melihat nilai AVE (Average Variance

Extracted). Uji validitas konvergen dikatakan baik apabila memiliki nilai AVE lebih dari 0,50. Berdasarkan Tabel 4 dapat dilihat bahwa konstruk keseluruhan variabel

memenuhi kriteria validitas konvergen yaitu nilai AVE > 0,50. Hal ini dapat diartikan

bahwa kontruk memiliki nilai validitas konvergen yang baik.

===TABEL 4 DISINI===

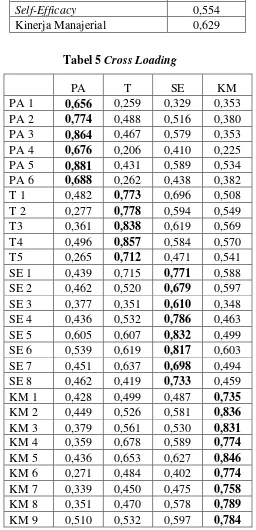

b. Uji Validitas Diskriminan

Uji validitas diskriminan dapat diukur dengan melihat nilai cross loading dan fornell-larcker. Hasil pengukuran cross loading dapat dilihat dalam Tabel 5. Pengukuran validitas diskriminan menggunakan Cross Loading berasumsi bahwa faktor loading tiap

item harus lebih tinggi daripada konstruk variabel lain yang tidak hendak diukur.

Berdasarkan Tabel 5 terlihat bahwa muatan konstruk untuk keseluruhan item variabel

yang sesuai dengan konstruk yang diukur lebih tinggi dibanding dengan konstruk yang

tidak diukur (muatan silang). Terlihat dari hasil analisis bahwa nilai loading semua item

PA lebih tinggi dibanding muatan silangnya. Begitu juga dengan indikator lainnya yang

berkorelasi lebih tinggi dengan konstruk masing-masing dibanding dengan yang

lainnya, hal ini berarti bahwa konstruk memiliki nilai validitas diskriminan yang baik.

===TABEL 5 DISINI===

Selain itu, untuk melihat validitas diskriminan yang baik adalah dengan

membandingkan antara nilai kuadrat korelasi antara konstruk dengan nilai AVE

dapat dilihat bahwa seluruh nilai korelasi antar konstruk dengan nilai akar AVE lebih

tinggi dari nilai konstruk lainnya maka validitas diskriminan dapat didukung.

===TABEL 6 DISINI===

4.2.1.3 Pengukuran Model Struktur

Pengukuran model stuktur diukur dengan melihat R2 variabel dependen dan uji

koefisien jalur. Pengukuran model stuktur dikatakan baik jika R2 lebih besar dari 0,1.

Pengujian koefisien jalur dilakukan menggunakan prosedur bootstrap dengan 500

pengganti. Hubungan antar konstruk dikatakan kuat apabila koefisien jalur (path

coefficient) lebih besar dari 0,1 dan hubungan antar variabel dikatakan cukup signifikan jika lebih dari 0,05 (Urbach & Ahlemann, 2010).

===TABEL 7 DISINI===

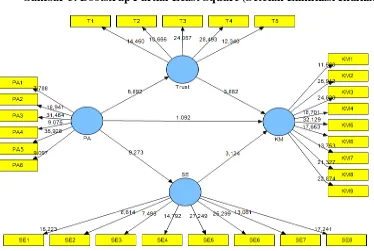

Berdasarkan hasil analisis dalam Tabel 7 dapat dilihat bahwa nilai R2 dari Trust, SE, dan

KM masing-masing adalah 0,233; 0,409; 0,549. Kriteria nilai coefficient of

determination (R2) dikatakan baik jika memiliki nilai R2 lebih dari 0,1. Berdasarkan persyaratan tersebut, dapat disimpulkan bahwa Coefficient of Determination dalam penelitian ini layak, yang artinya ada korelasi yang baik antara konstruk eksogen,

sehingga dengan demikian dapat dilakukan langkah berikutnya yaitu menguji hipotesis.

4.4.Pengujian Hipotesis

Hipotesis 1 : Partisipasi anggaran berpengaruh positif terhadap trust.

Berdasarkan hasil pengujian hipotesis dalam Tabel 7 mengindikasikan bahwa variabel

partisipasi anggaran berpengaruh positif terhadap variabel trust. Hal ini didasarkan pada

hasil dari perhitungan pengukuran struktural model dengan nilai yang sangat signifikan

(β= 0,483; t=5,892; p < 0,05). Oleh karena itu, dari hasil analisis di atas maka dapat

ditarik kesimpulan bahwa hipotesis pertama diterima.

Hasil analisis dalam penelitian ini juga sejalan dengan penelitian terdahulu yang

dilakukan oleh Nyhan (2000), Ningsih (2002), Akbar (2005) yang menunjukkan bahwa

pemberian kesempatan pada bawahan untuk berpartisipasi dalam penyusunan anggaran

dapat meningkatkan interpersonal trust antara atasan dan bawahan. Hal ini

menunjukkan bahwa partisipasi berpengaruh positif pada kondisi organisasi yang stabil

dan terdesendralisasi (Yuki, 1977 dalam Bibiana, 2003). Karena dengan berpartisipasi

dalam penyusunan anggaran, baik pejabat ataupun staff merasa bahwa dirinya diberi

pekerjaan. Sehingga hal tersebut dapat memenuhi tiga kebutuhan dasar manusia yaitu

meningkatnya otonomi, meningkatnya perasaan berharga dan mengurangi isolasi atau

perasaan terasingkan (Sashkin, 1984 dalam Bibiana, 2003). Karena keputusan yang

dibuat melalui desentralisasi dengan melibatkan bawahan untuk berpartisipasi dan

mempengaruhi proses penyusunan anggaran akan meningkatkan trust bawahan,

perasaan pengendalian bawahan, dan keterlibatan ego dengan organisasi (Shield dan

Shield, 1998 dalam Sholihin et. al., 2011). Dengan demikian dapat disimpulkan bahwa

partisipasi anggaran berpengaruh positif terhadap trust.

Hipotesis 2 : Partisipasi anggaran berpengaruh positif terhadap self-efficacy. Berdasarkan hasil pengujian hipotesis yang dapat dilihat dalam Tabel 7

mengindikasikan bahwa variabel partisipasi anggaran berpengaruh positif terhadap

variabel self-efficacy. Hal ini didasarkan pada hasil perhitungan pengukuran struktural

model dengan nilai yang dihasilkan sangat signifikan (β= 0,639; t=9,273; p < 0,05).

Dari hasil analisis di atas, maka dapat disimpulkan bahwa hipotesis kedua diterima.

Hasil analisis dalam penelitian ini mendukung dan membuktikan secara empiris

penelitian yang dilakukan oleh Mahanani (2009) dan Sheely (1999) yang kemudian

diteliti kembali oleh Hermastho (2001) yang menyatakan terdapat pengaruh yang positif

antara partisipasi anggaran dengan self-efficacy. Hasil penelitian ini didukung pula oleh

Siegel & Marconi (1989) yang mengemukakan bahwa penerapan partisipasi dalam

penganggaran memberikan banyak manfaat, salah satunya yaitu dapat mengurangi rasa

tertekan dan kebingungan dalam melaksanakan pekerjaan akibat adanya anggaran.

Sehingga dengan berkurangnya tekanan dalam pekerjaan karena penerapan penetapan

anggaran yang disusun secara partisipatif antara atasan dan bawahan menumbuhkan

perasaan saling terbuka, dihargai dan diandalkan, maka self-efficacy pada individu yang

terlibat akan meningkat untuk menyelesaikan tugasnya secara maksimal. Dengan

demikian dapat disimpulkan bahwa partisipasi anggaran berpengaruh positif terhadap

tingkat self-efficacy.

Hipotesis 3 : Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

Berdasarkan hasil pengujian hipotesis yang dapat dilihat dalam Tabel 7

mengindikasikan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja

Penelitian ini memperkuat hasil penelitian Milani (1975), Marani (2002), Nugrahani

(2007) dan Hayu (2011) yang menyatakan bahwa tidak ada pengaruh langsung antara

partisipasi anggaran dengan kinerja manajerial. Karena berdasarkan pengalaman penulis

pada saat proses pengumpulan data, banyak responden yang menyatakan walaupun

responden berpartisipasi dalam penyusunan anggaran, namun keputusan untuk

mengesahkan anggaran yang akan dilaksanakan untuk periode waktu tertentu berada di

tangan dewan legislatif. Sehingga peran pejabat eselon II, III dan IV dalam

pengambilan keputusan akhir anggaran tidak besar. Selain itu, penerapan anggaran

partisipatif dalam organisasi tidak semata-mata akan meningkatkan kinerja manajerial

jika di dalam diri setiap individu yang terlibat tidak memiliki kemampuan, kepercayaan

(trust), motivasi maupun keyakinan diri (self-efficacy) untuk meningkatkan kualitas

dirinya guna mencapai tujuan. Oleh karena itu dapat disimpulkan bahwa pada penelitian

ini partisipasi anggaran tidak berpengaruh langsung terhadap kinerja manajerial pada

Pemerintahan Kota Bandar Lampung.

Hipotesis 4 : Trust berpengaruh positif terhadap kinerja manajerial.

Berdasarkan hasil pengujian hipotesis pada Tabel 7 mengindikasikan bahwa variabel

trust berpengaruh positif terhadap variabel kinerja manajerial. Hal ini didasarkan pada hasil dari perhitungan pengukuran struktural model dengan nilai yang sangat signifikan

(β= 0,391; t= 3,862; p < 0,05). Oleh karena itu, dari hasil analisis di atas maka dapat

ditarik kesimpulan bahwa hipotesis keempat diterima.

Hasil penelitian ini sejalan dengan penelitian sebelumnya yang pernah dilakukan oleh

Nyhan (2000), Ningsih (2002), Bibiana (2003), Akbar (2005), Astuti (2005), dan Mone

(2008) yang menyatakan bahwa trust berpengaruh terhadap peningkatan produktivitas

dan kinerja. Hal ini didukung oleh pernyataan dari pakar psikologi Erik H. Erikson

bahwa landasan paling mendasar dari perkembangan psikososial yang baik adalah trust

(secara psikologis). Kurangnya trust dalam suatu hubungan dapat memberikan perasaan

was-was, curiga dan tidak berharga. Dengan demikian, trust mampu mempengaruhi

seluruh hubungan antara individu dengan kelompok individu. Dengan adanya trust

memungkinkan terjadinya kerjasama yang bersifat sukarela, sehingga akan berdampak

positif pada peningkatan kualitas kinerja manajerial.

Hasil penelitian ini juga didukung oleh penelitian yang dilakukan Savage (1982) yang

melakukan penelitian mengenai hubungan antara trust dan kinerja. Dalam penelitiannya

Savage mengungkapkan bahwa metode kinerja yang baru menjadikan trust sebagai

produktifitas. Hal ini mengakibatkan terbentuknya trust dalam sebuah hubungan akan berdampak positif pada sikap, perilaku dan kompetensi pegawai untuk menunjukkan

integritasnya kepada atasan yang pada akhirnya akan meningkatkan kinerjanya secara

individu yang berdampak pula pada peningkatan kinerja manajerial.

Hipotesis 5 : Self-efficacy berpengaruh positif terhadap kinerja manajerial.

Berdasarkan hasil pengujian hipotesis yang dapat dilihat dalam Tabel 7

mengindikasikan bahwa variabel selfefficacy berpengaruh positif terhadap variabel

-kinerja manajerial. Hal ini didasarkan pada hasil perhitungan pengukuran struktural model dengan nilai yang dihasilkan sangat signifikan (β= 0,337; t= 3,124; p < 0,05). Dari hasil analisis di atas dapat disimpulkan bahwa hipotesis kelima diterima.

Hasil penelitian ini mendukung penelitian Hermastho (2001) dan Nugrahani (2007)

yang menemukan adanya hubungan positif yang signifikan antara self-efficacy dengan

kinerja manajerial. Hasil serupa juga pernah diungkapkan oleh Mahanani (2009) dalam

penelitiannya yang mengungkapkan bahwa semakin tinggi tingkat self-efficacy maka

semakin tinggi pula kinerja manajerial. Hal ini membuktikan bahwa dengan

self-efficacy yang tinggi seseorang memiliki keyakinan yang kuat untuk mengahadapi segala macam situasi dan ia percaya bahwa dirinya mampu menyelesaikan pekerjaan dengan

tingkat kompleksitas tugas yang tinggi, yang dimana hal tersebut dianggap sebagai

tantangan dan kesempatan baginya untuk menunjukkan keahliannya. Individu yang

memiliki self-efficacy tinggi memiliki motivasi diri yang tinggi pula terhadap suatu tugas, sehingga ia akan berusaha semaksimal mungkin untuk menyelesaikan tugas yang

diberikan kepadanya dan meningkatkan prestasi kinerjanya, baik secara individu

ataupun berkelompok. Dan dari hasil analisis tersebut dapat disimpulkan bahwa

self-efficacy berpengaruh positif terhadap kinerja manajerial. ===GAMBAR 2 DISINI===

5. Kesimpulan, Keterbatasan dan Saran 5.1.Kesimpulan

Penelitian ini bertujuan untuk menganalisis dampak partisipasi anggaran terhadap

kinerja manajerial melalui trust dan self-efficacy sebagai variabel yang memediasi. Untuk menjawab tujuan di atas, penulis melakukan survei dengan menyebar kuesioner

pada Pemerintah Kota Bandar Lampung. Penelitian ini dilakukan pada dinas atau badan

pemerintahan yang mewakili empat pusat pertanggungjawaban, yaitu: pusat biaya, pusat

yang mewakili objek penelitian, penulis memperoleh sebanyak 123 kuesioner kembali

namun hanya 114 kuesioner yang memenuhi kriteria untuk dijadikan sampel data

penelitian. Kemudian penulis menganalisis data tersebut dengan menggunakan

Structural Equation Modeling (SEM), khususnya SmartPLS.

Berdasarkan hasil analisis penulis menemukan bahwa partisipasi anggaran berpengaruh

positif dan sangat signifikan terhadap trust, sehingga hipotesis pertama diterima. Hasil

uji hipotesis kedua menunjukan bahwa partisipasi anggaran berpengaruh positif dan

sangat signifikan terhadap self-efficacy, dan hipotesis kedua kembali diterima. Hasil uji

hipotesis ketiga menemukan bahwa partisipasi anggaran tidak berpengaruh dan secara

statistik tidak signifikan terhadap kinerja manajerial. Hal ini menunjukan bahwa tidak

terdapat dampak langsung dari partisipasi anggaran terhadap kinerja manajerial,

sehingga hipotesis ketiga ditolak. Hasil uji hipotesis keempat menyatakan bahwa trust

berpengaruh positif dan signifikan terhadap kinerja manajerial, oleh karena itu hipotesis

keempat diterima. Hasil uji hipotesis kelima menunjukan bahwa self-efficacy

berpengaruh positif dan signifikan terhadap kinerja manajerial, sehingga hipotesis

kelima diterima.

Dari hasil analisis di atas dapat disimpulkan bahwa trust dan self-efficacy merupakan full mediated karena kedua hipotesis trust sebagai variabel pemediasi diterima, begitu pula dengan kedua hipotesis self-efficacy sebagai variabel pemediasi pun diterima.

Sedangkan hipotesis pengaruh langsung partisipasi anggaran terhadap kinerja

manajerial tidak terdukung.

5.2.Keterbatasan

Penelitian ini memiliki beberapa keterbatasan antara lain sampel penelitian sedikit. Hal

ini terjadi karena keterbatasan dana dan waktu jika ingin melakukan penelitian dengan

objek Pemerintah Daerah yang ada di Provinsi Lampung. Sehingga penelitian ini hanya

berfokus pada dinas dan badan yang ada di Pemerintah Daerah Kota Bandar Lampung.

Selain itu, berdasarkan peraturan daerah tentang penyusunan APBD hanya pejabat

eselon II, III dan IV yang terlibat dalam penetapan anggaran sehingga dibutuhkan objek

penelitian yang lebih luas untuk memperoleh sampel penelitian yang lebih banyak.

Keterbatasan lain yang kemungkinan mempengaruhi hasil penelitian yaitu metode

survei yang digunakan dalam penelitian ini tanpa dilengkapi dengan wawancara atau

keadaan yang sebenarnya dan kemungkinan hasil akan berbeda jika data diperoleh

dengan cara wawancara.

5.3.Saran

Dari keterbatasan penelitian yang telah diungkapkan, penulis menyarankan agar

penelitian selanjutnya memperluas objek yang diteliti sehingga sampel yang diperoleh

bisa lebih banyak. Penelitian selanjutnya diharapkan menggunakan laporan keuangan

SKPD untuk mengukur kinerja manajerial melalui kinerja keuangannya (kuantitatif).

Pada penelitian ini penulis mengembangkan konstruk baru yaitu trust dan self-efficacy.

Untuk itu penulis berharap agar penelitian selanjutkan akan mengembangkan konstruk

References

Akbar, Z. 2005. Anteseden dan Konsekuensi Kepercayaan Interpersonal (Interpersonal Trust) pada Pemerintah Daerah (Studi Kasus pada Pemerintah Daerah Tingkat II Kabupaten Rejang Lebong). Yogyakarta: FE Universitas Islam Indonesia.

Astuti, R. F. 2005. Pengaruh Kepercayaan pada Atasan, Kepuasan Kerja dan Komitmen Organisasi terhadap Kinerja Karyawan. Semarang: FE Universitas Diponegoro.

Baiman, S. 1982. Agency Research in Managerial Accounting. Journal of Accounting Literature. pp. 154-213.

Bandura, A. 1997. Self Efficacy: The Exercise of Control. W. H. Freeman and Company. New York.

Bibiana, R. P. 2003. Pengaruh Partisipasi, Umpan Balik, Pemberdayaan Karyawan terhadap Kepercayaan Interpersonal dan Konsekuensinya. Semarang: FE Universitas Diponegoro.

Brownell, P. 1982. The Role of Accounting Data in Performance Evaluation, Budgetary Paticipation and Organizational Effectiveness. Journal of Accounting Research, Vol. 20. pp. 12-27.

Chenhall, H. R. and P. Brownell. 1988. The Effect of Participative Budgeting on Job Satisfaction and Performance Role Ambiguity as An Intervening Variable. Accounting Organizations and Society, Vol. 13, No. 3. pp. 225-233. Chong, K. V., I. R. C. Eggleton, M. K. C. Leong. 2005. The Impact of Market

Competition and Budgetary Participation on Performance and Job Satisfaction: A Research Note. The British Accounting Review, Vol. 37. pp. 115-133.

Cook, J. and T. Wall. 1980. New Work Attitude Measures of Trust, Organizational Commitment and Personal Need Non-Fulfilment. Journal of Occupational Psychology, Vol. 53. pp. 39-52.

Dunk, S. A. 1990. Budgetary Participation, Agreement on Evaluation Criteria and Managerial Performance: A Research Note. Accounting Organizations and Society, Vol. 13, No. 3. pp. 171-178.

Eccles, S. J. dan A. Wigfield. 2002. Motivational Beliefs, Values, and Goals. Annual Reviews Psychology, Vol. 53. pp. 109-132.

Engko, C. 2008. Pengaruh Kepuasan Kerja terhadap Kinerja Individual dengan Self Esteem dan Self Efficacy sebagai Variabel Intervening. Jurnal Bisnis dan Akuntansi, Vol. 10, No. 1. pp. 1-12.

Frucot, V., dan S. White. 2006. Managerial Levels and The Effects of Budgetary

Ghozali, Imam. 2013. IBM SPSS 21 Update PLS Regresi. Badan Penerbit Universitas Diponegoro, Semarang.

Hayu, P. A. 2011. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial melalui Komitmen Organisasi dan Motivasi sebagai Variabel Intervening. Semarang: FE Universitas Diponegoro.

Hermastho, B. 2001. Analisis Pengaruh Variabel Struktur Organisasi, Kultur Organisasi, Locus of Control, Self Efficacy dan Job-Relevant Information terhadap Efektivitas Anggaran Partisipasi. Semarang: FE Universitas Diponegoro.

Hyvonen, J. 2007. Strategy, Performance Measurement Techniques and Information Technology of The Firm and Their Links to Organizational Performance. Management Accounting Research, Vol. 18. pp. 343-366.

Jermias, J. dan S. Trisnawati. 2008. The Moderating Effects of Hierarchy and Control Systems on The Relationship between Budgetary Participation and Performance. The International Journal of Accounting, Vol. 43. pp. 268-292.

Judge, T. A., Locke, E. A., Durhan, C. C. dan Kluger, A. N. 1998. Dispotitional Effects on Job and Life Satisfaction: The Role of Core Evaluations. Journal of Applied Psychology, Vol. 83, No. 1. pp. 17-34.

Kihn, L. A. 2010. Performance Outcomes in Empirical Developments and Implications for Future Research. and Performance Management, Vol. 59. No. 5. pp. 468-497.

Kreitner, R. dan A. Kinicki. 2003. Perilaku Organisasi. Edisi Pertama, Jakarta; Salemba Empat.

Leach-Lopez, M. William, W. S. dan K. S. Lee. 2009. Budget Participation and Job Performance of South Korean Managers: Mediated By Job Satisfaction and Job Relevant Information. Management Research News, Vol. 32. No.3. pp. 220-238.

Mahanani, T. 2009. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan Self-Efficacy, Social Desirability, dan Organizational Commitment sebagai Variabel Intervening. Surakarta: FE Universitas Sebelas Maret.

Mahoney, T. A., T. H. Jerdes and S. J. Carroll. 1963. Development Managerial Performance: A Research Approach. Cincinnati OH: Southwestern Publishing Company

Martins, N. 2002. A Model for Managing Trust. Journal of Manpower, Vol. 23. No. 8. pp. 745-769.

Mia, L. 1989. The Impact of Participation In Budgeting and Job Difficulty on

Milani, K. 1975. The Relationship of Participation in Budget-Setting to Industrial Supervisor Performance and Attitudes: A Field Study. The Accounting Review. pp. 274-284.

Mishra, J. dan Marrissey, M. A. 1996. Trust Employee/Employer Relationship: A Survey of West Michigan Managers. Public Personnel Management, Vol. 19.

Mone, A. J. 2008. Anteseden dan Konsekuensi Kepercayaan Interpersonal

(Interpersonal Trust): Kasus Pemerintahan Kabupaten Timor Tengah Selatan. Yogyakarta: FE UGM.

Ni, F., Su, C., Chung, S. dan Cheng, K. 2007. Budgetary Participation’s Effect on Managerial Outcomes: Mediating Roles of Self-Efficacy and Attitudes Toward Budgetary Decision Makers.

Ningsih, S. dan Mardiasmo. 2002. Anteseden dan Konsekuensi Kepercayaan Interpersonal (Interpersonal Trust) pada Pemerintah Daerah Kabupaten dan Kota Yogyakarta. Simposium Nasional Akuntansi, Vol. 5.

Nouri, H. and R. J. Parker. 1998. The Relationship Between Budget Participation and Job Performance: The Roles of Budget Adequacy and Organizational

Commitment. Accounting Organizations and Society, Vol. 23, No. 5/6. pp. 467-483.

Nugrahani, T. S. 2007. Pengaruh Partisipasi Anggaran, Komitmen Organisasi dan Self-Efficacy terhadap Kinerja Manajerial. Yogyakarta: FE Universitas PGRI Yogyakarta.

Nyhan Ronal P. 2000. Changing The Paradigm: Trust and Its Role in Public Sector Organizaztions. American Review of Public Administration, Vol. 30. No. 1. pp. 87-109.

Siegel, G. dan Marconi, R. H. 1989. Behavioural Accounting. South-Western Publishing Co. Cincinnati, Ohio.

Savage, D. 1982. Trust as a Productivity Management Tool. Trainning and Development Journal. pp. 54-57.

Sholihin, M., P. Richard, Mangena M., Li J. 2011. Goal-Setting Participation and Goal Commitment Examining: The Mediating Roles of Procedural Fairness and Interpersonal Trust in a UK Financial Services Organisation. The British Accounting Review, Vol. 43. pp. 135-146.

Subramaniam, N. dan Lokman Mia. 2001. The Relation between Decentralised Structure, Budgetary Participation and Organisational Commitment: The Moderating Role of Managers’ Value Orientation Towards Innovation. Accounting, Auditing and Accountability Journal, Vol. 14. No. 1. Pp. 12-29. Urbachn N., dan F. Ahleman. 2010. Structural Equation Modeling in Information

Systems Research Using Partial Least Square. Journal of Information Technology Theory and Application, Vol. 11, No. 2. pp. 5-39.

APPENDIXES

Tabel 2 Statistik Deskriptif Variabel Penelitian

Tabel 6 Laten Variabel Korelasi Tabel 7 Pengukuran Struktural Model Variabel

Dependen

Variabel Independen R2

PA Trust SE

Gambar 1. Research Framewok Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial melalui Trust dan Self-Efficacy

Gambar 2. Model Struktural Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial melalui Trust dan Self-Efficacy

Gambar 2. Full Model Structural Partial Least Square (Setelah Eliminasi Indikator)

Partisipasi Anggaran

Self-Efficacy Trust