ANALISIS FINANSIAL PEMBANGUNAN INTERMEDIATE MUNICIPAL

WASTE TREATMENT FACILITY DI KOTAMALANG

Utami Retno P.1, Ratih Indri H. 2 , Rachman Zulkarnaen3

1,2

Dosen Jurusan Teknik Sipil Politeknik Negeri Malang

3

Mahasiswa Manajemen Rekayasa Konstruksi, Jurusan Teknik Sipil, Politeknik Negeri Malang

[email protected],[email protected] 2, [email protected]

ABSTRACT

The purpose of this thesis is to find out the volume of organic waste; the income obtained from the compost production; the operational and maintenance cost; the financial values of Net Present Value (NPV), Internal Rate of Return (IRR), Benefit Cost Ratio (BCR), Payback Period (PP) parameters; and the sensitivity analysis. The required data were of shop drawings, technical specifications, total employment of 34 persons, and space divisions, selling price of compost.

The results showed 3.2 tons of compost at IDR. 1.817.361.315/year total selling price, at IDR. 1.652.146.650/year operational cost; IDR. 2.536.648.820 NPV; 16,29% IRR with value 14,11% MARR ; 1,09 BCR value, and 12 years 7 months 7 days PP, means the feasible, using 5% and 10% decrease sensitivity analysis ITF is feasible.

Key words: financial analysis, sensitivity analysis, ITF, TPST

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui volume sampah organik; pendapatan yang diperoleh dari produksi kompos; biaya operasional dan pemeliharaan; nilai finansial dari Net Present Value (NPV), Tingkat Pengembalian Internal (Internal Rate of Return (IRR), Benefit Cost Ratio (BCR), Payback Period (PP); dan analisis sensitivitas. Data yang dibutuhkan adalah gambar toko, spesifikasi teknis, jumlah tenaga kerja yaitu 34 orang, divisi ruang angkasa, dan harga jual kompos. Hasil penelitian menunjukkan 3,2 ton kompos dengan total harga jual Rp. 1.817.361.315 / tahun. Biaya operasional Rp 1.652.146.650 / tahun; Rp. 2,536,648,820 NPV; 16,29% IRR dengan nilai 14,11% MARR; Nilai BCR 1,09, dan 12 tahun 7 bulan 7 hari PP, yang berarti penelitian ini layak dilakukan, dan menggunakan 5% dan 10% penurunan analisis sensitivitas ITF layak dilakukan.

Kata kunci: analisis keuangan, analisis sensitivitas, ITF, TPST

PENDAHULUAN

Berkembangnya jumlah penduduk yang ada di kota Malang menyebabkan limbah

sampah semakin meningkat dan sementara ini belum dapat dimanfatkan dengan baik.

Oleh karena itu pemerintah merencanakan untuk membuat rumah pengolahan limbah

sampah atau Tempat Pengolahan Sampah Terpadu (TPST) atau disebut dengan

Intermediate Treatment Facility (ITF) yang pada akhinya sampah yang telah diolah

diharapkan dapat mengurangi biaya pengangkutan sampah dan juga sekaligus dapat

menambah umur usia TPA Supit urang.

Pemerintah menyediakan lahan untuk rumah pengolahan limbah sampah ini

berlokasi di Jl. Rawisari kecamatan Sukun, kelurahan Mulyorejo, Malang Jawa Timur.

Dari perhitungan yang telah ditentukan oleh pemerintah kebutuhan lahan untuk TPST

ini 6329 m². Proses pengolahan sampah organik ini melalui beberapa tahapan mulai dari

proses pemilahan sampah, proses pembusukan sampah dengan bantuan air licit, proses

pengendapan diruang acidogenesis sampai proses pengeringan. Alat-alat yang

digunakan dalam pengolahan dan pemrosesan sampah ini mulai dari alat pencacah

sampah basah, alat pengayak kompos, alat pemadat, alat Belt Conveyour dengan

panjang 33 m, dan forklift sebagai alat pengangkutnya.

Aspek finansial dimaksudkan untuk memberikan batasan atas garis besar

parameter-parameter teknis yang berkaitan dengan perwujudan fisik proyek. Metode

yang digunakan untuk menghitung adalah nilai Net Present Value (NPV), Internal Rate

of Return (IRR), Benefit Cost Ratio (BCR), dan Payback Period (PP).

Tujuan dari penulisan artikel ini adalah menghitung volume sampah organik yang

diperoses di ITF, menghitung pendapatan dari hasil proses pengolahan sampah yang ada

di ITF, menghitung biaya operasional keseluruhan yang dikeluarkan dari proses

pengolahan limbah sampah organik, menghitung nilai kelayakan finansial (NPR, IRR,

BCR, PP), menghitung analisis sensitivitas dari proyek pembangunan ITF.

ITF atau Intermediate Treatment Facility

Terkait dengan pengolahan sampah, maka ada beberapa proses yang berkaitan di

ITF ini yaitu :

1. Transformasi fisik yaitu : pemisahan sampah dengan berbagai metode seperti

pemisahan secara mekanik menggunakan beberapa peralatan, seperti rotating screen,

magnetic separation dan lain-lain. Selain itu sampah-sampah seperti plastik, kardus

dan lain-lain mengalami proses pemisahan dan pencacahan. Proses kompaksi juga

dapat terjadi di lokasi ini dengan penerapan dari baling.

2. Transformasi biologis, yaitu proses pengomposan yang bisa menggunakan beberapa

metode seperti windrow komposting atau komposter angin dan proses pengomposan

ketersedian lahan dan kemudahan operasional proses pengomposan serta

meminimalkan dampak negatif yang mungkin timbul.

3. Transformasi kimia, yaitu dengan mengubah sampah menjadi briket sampah.

Sampah dapat digunakan sebagai sumber energi dengan memanfaatkan nilai kalor

yang ada di dalam sampah.

Operasional Proses Komposting

Operasional komposting secara umum sangat tergantung dari teknologi yang digunakan

dan tergantung dari alat komposter dan lokasi dimana proses komposting dilaksanakan.

Berikut tahapan proses composting yang ada di ITF :

1. Pemilahan

Pada pengomposan sampah dipilah dan bahan organik biodegradable diproses

menjadi kompos, berikut metode pemilahan yaitu :

a. Cara manual yaitu dimana sampah dibongkar dan dipilah sepenuhnya dengan

tenaga manusia.

b. Cara semi mekanis yaitu dengan bantuan ban berjalan yang di bantu oleh petugas

pemilah.

c. Cara mekanis yaitu sampah yang berjalan diatas conveyor selanjutnya akan

mengalami beberapa tahapan proses yaitu : pemisahan logam besi dengan

menggunakan magnet, pemisahan sampah ringan dengan air separator, pemisah

organik dengan saringan putar (rotary screen) atau saringan getar.

2. Pencacahan

Pencacah ini berfungsi untuk memperbesar luas permukaan kontak dari sampah

sehingga mempercepat proses komposting.

a. Pencacahan pada skala kawasan yaitu motor penggerak mesin cacah di hidupkan

hingga stationernya stabil, sampah organik dituangkan ke dalam hopper hingga

tercacah dan keluar dalam bentuk serpihan dan ditampung untuk proses berikutnya.

b. Pencacah pada sekala kota yaitu sampah dituangkan ke lubang penerimaan

(Hopper), dengan menggunakan conveyor sampah dimasukkan kedalam mesin

pencacah (chrusher), pencacah dalam mesin dengan menggunakan penghancur

(Hammer), sampah yang telah hancur berjalan melalui conveyor menuju proses

3. Proses Komposting

Windrow komposting :

a. Sampah organik ditumpuk diatas lorong udara sampai ketinggian 1,5m membentuk

lajur-lajur (row) dengan panjang sesuai rencana.

b. Aliran udara dari lorong akan menyediakan udara atau oksigen bagi proses

dekomposisi yang berlangsung.

c. Tumpukan sampah dibalik untuk menjaga agar kelembaban atau suhu selalu berada

dalam batas yang diijinkan.

d. Proses pematangan kompos perlu waktu 1-2 minggu.

Proses static pile

a. Sampah organik ditumpuk diatas lahan yang telah dilengkapi dengan sistem

perpipaan propous untuk penghawaan.

b. Aliran udara diberikan melalui perpipaan dengan bantuan blower.

c. Kompos akan terbentuk sekitar 3-4 minggu.

d. Proses pematangan kompos perlu waktu 1-2 minggu.

4. Proses Pematangan

Kematangan kompos didefinisikan sebagai keadaan antara bahan organik mentah

dengan busuk sempurna atau mati, indikator yang biasanya digunakan sebagai indikasi

kematangan kompos adalah :

a. Suhu, setelah beberapa lama dalam keadaan termofilik suhu akan menurun

mendekati suhu ruangan. Jika proses pengadukan tidak menyebabkan suhu

meningkat kembali dan suhu telah stabil, maka dapat dianggap kompos mencapai

kematangan.

b. Rasio C/N, selama proses berlangsung rasio tersebut akan mengalami penurunan.

Standart pengukuran kematangan kompos adalah rasio C/N=20.

c. Bentuk fisik, secara sederhana untuk mengetahui kompos sudah matang atau tidak

yaitu dari bentuk fisik yang mempengarui tanah.

d. Bau, jika kompos diambil dalam dua genggaman tangan kemudian dimasukan

kedalam kantong plastik dan diamkan selama 2 x 24 jam. Bila kantong plastik

menggelembung dan panas atau waktu dibuka menimbulkan bau yang menyengat,

5. Pengayakan

Berfungsi untuk memisahkan sampah halus dan sampah kasar, serta berfugsi untuk

memisahkan antara sampah yang belum menjadi kompos dengan produk kompos.

Biaya Operasional

Menurut Soeharto, (2002), biaya operasi, produksi, dan pemeliharaan adalah

pengeluaran yang diperlukan agar kegiatan operasi dan produksi tersebut dapat berjalan

dengan lancar sehingga dapat menghasilkan produk sesuai dengan perencanaan. Biaya

operasional meliputi bahan bakar, upah tenaga kerja, tunjangan karyawan, asuransi, dan

lain-lain.

Dalam penelitian ini dilakukan studi kelayakan, studi kelayakan adalah penelitian

tentang dapat tidaknya suatu proyek dilaksanakan dengan berhasil dan merupakan

kegiatan awal sebelum dilaksanakannya suatu kegiatan konstruksi, dimana terdapat

beberapa aspek yang akan ditinjau baik dari segi teknis, ekonomi, sosisal, dan

lingkungan (Husnan dan Muhammad, 2000).

Hal ini bertujuan untuk membatasi kegiatan penanaman modal yang terlalu besar,

sehingga membatasi kegiatan yang tidak menguntungkan (Husnan dan Muhammad,

2000), dan yang perlu diperhatikan adalah:

a) Ruang lingkup kegiatan proyek.

b) Cara kegiatan proyek dilaksanakan.

c) Evaluasi terhadap aspek-aspek yang menetukan berhasil tidaknya pelaksanaan

suatu kegiatan proyek.

d) Sarana yang diperlukan selama pekerjaan konstruksi.

e) Perencanaan untuk memutuskan suatu kegiatan proyek, penjadwalan, sampai

dengan dilaksanakannya proyek tersebut.

Menurut Husnan dan Muhammad (2000), manfaat dari dilaksanakannya studi kelayakan

ini antara lain sebagai berikut:

1) Bagi Developer atau Owner

Sebelum melakukan pelaksanaan konstruksi pengembang akan memikirkan detail

teknis dan finansial. Dengan diadakannya studi kelayakan melakukan monitoring

2) Bagi Investor dan Kreditor

Bagi investor dan kreditor ini merupakan sebuah kesempatan dalam melakukan

kerjasama. Perlu diketahui bahwa sebelum investor dan kreditor memutuskan untuk

melakukan penanaman modal perlu dilakukan pengkajian terlebih dahulu, baik dari segi

teknik dan finansial. Terutama yang lebih diperhtikan dari aspek finansial, sehingga

dengan diadakannya studi kelayakan ini pihak investor dan kreditor menjadi mudah

untuk melakukan pengkajian.

3) Bagi Masyarakat

Dengan akan dilaksanakannya pekerjan konstuksi tersebut, perlu dipertimbangkan

juga mengenai aspek lingkungan dan sosial di sekitar proyek. Agar juga diperhatikan

mengenai atau regulasi yang ada di kawasan tersebut.

Net Present Value (NPV)

Menurut Husnan dan Muhammad, (2000), metode ini menghitung selisih antar nilai

sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih

(operasional maupun terminal cash flow) dimasa yang akan datang. Net Present Value

(NPV) adalah nilai bersih yang merupakan selisih antara present value manfaat dan

present value biaya. Kelebihan dari metode NPV adalah :

1.Memasukkan faktor nilai waktu dari uang.

2.Mempertimbangkan semua aliran kas proyek.

3.Mengukur besaran absolute dan bukan relatif, sehingga mudah mengikuti

kontribusinya terhadap usaha meningkatkan kekayaan perusahaan atau pemegang

saham.

Menurut Husnan dan Muhammad, (2000), rumus NPV adalah sebagai berikut

Persamaan 1.

(1)

keterangan:

NPV = nilai sekarang bersih.

(C)t = arus kas masuk tahun ke-t.

(Co)t = arus kas keluar tahun ke-t

n = umur unit usaha hasil investasi

t = waktu

Kajian usulan proyek dengan metode NPV (Soeharto,2000) :

1. NPV > 0 bernilai positif (+), berarti usulan proyek dapat diterima dan semakin tinggi

nilai NPV maka semakin baik atau menguntungkan.

2. NPV < 0 bernilai (-), berarti usulan proyek ditolak.

3. NPV = 0 bernilai nol (0), berarti netral atau dengan kata lain nilai proyek sama

dengan nilai investasi.

Benefit Cost Ratio (BCR)

Menurut Giatman dan Aliludin, (2011;79) metode benefit cost ratio (BCR) salah satu

metode yang sering digunakan dalam tahap-tahap evaluasi awal perencanaan investasi

atau sebagai analisis tambahan dalam rangka menvalidasi hasil evaluasi yang telah

dilakukan dengan metode lainnya. Rasio manfaat-biaya (B/C) adalah perbandingan nilai

manfaat sekarang dengan nilai biaya sekarang. Pendekatan perhitungan manfaat-biaya

menggunakan rumus sebagai berikut Persamaan 2.

= (2)

Keterangan :

BCR = Rasio manfaat terhadap biaya (benefit-cost-ratio).

(PV) B = Nilai sekarang benefit.

(PV) C = Nilai sekarang biaya.

Kriteria BCR menurut Soeharto, (2000), akan memberikan petunjuk sebagai

berikut :

1. BCR > 1, maka usulan proyek diterima atau layak.

2. BCR < 1, maka usulan proyek ditolak.

3. BCR = 1, maka bersifat netral.

Internal Rate of Return (IRR)

Menurut Giatman dan Aliludin, (2011;90), metode Internal Rate Of Return adalah suatu

menghitung IRR harus dihitung NPV1 dan NPV2.Perumusan IRR sebagai berikut

Persamaan 3.

(3)

keterangan:

IRR = Internal Rate of Return yang akan dicari.

i₁ = Tingkat bunga yang kecil.

i₂ = Tingkat bunga yang besar.

NPV₁= Nilai sekarang bersih yang diperoleh dari faktor i₂ (yang negatif).

NPV₂= Nilai sekarang bersih yang diperoleh dari faktor i₁ (yang positif).

Menganalisis usulan proyek dengan IRR menurut Soeharto, (2000), adalah sebagai

berikut :

1. Jika IRR > MARR atau arus pengembalian (i) yang diinginkan, maka proyek

dapat diterima, dalam arti investasi ini menguntungkan.

2. Jika IRR < MARR atau arus pengembalian (i) yang diinginkan, maka proyek

ditolak, dalam arti investasi ini rugi.

Payback Period (PP)

Menurut Giatman dan Aliludin, (2011;85) metode ini mencoba mengukur berapa

cepat investasi bisa kembali. Satuan hasil dari Payback Period adalah satuan waktu

(tahun, bulan, hari) kalau payback period ini lebih pendek dari yang telah diisyaratkan,

maka proyek dikatakan menguntungkan, sedangkan kalau lebih lama proyek ditolak.

Persamaan payback period sebagai berikut Persamaan 4.

(4)

Keterangan :

n = Tahun pengembalian ditambah 1.

Cf = Biaya pertama.

An = Arus kas pada tahun n.

Analisis Sensitivitas

Menurut Giatman, (2005) Analisis sensitivitas dibutuhkan dalam rangka mengetahui

sejauh mana dampak parameter-parameter investasi yang telah ditetapkan sebelumnya

boleh berubah karena adanya faktor situasi dan kondisi selama umur investasi, sehingga

perubahan tersebut hasilnya akan berpengaruh secara signifikan pada keputusan yang

telah diambil. Parameter-parameter investasi yang memerlukan analisis sensitivitas

adalah sebagai berikut :

1.Investasi.

2.Benefit atau pendapatan.

3.Biaya atau pengeluaran.

4.Suku bunga.

Analisis sensitivitas umumnya mengandung asumsi bahwa hanya satu parameter

saja yang berubah (variable), sedangkan parameter yang lainnya diasumsikan relatif

tetap dalam satu persamaaan analisis. Untuk mengetahui sensitivitas parameter yang

lainnya, maka diperlukan persamaan kedua, ketiga, dan seterusnya.

Metode Pembahasan

Langkah-langkah perhitungan yang dilakukan dalam penulisan skripsi ini sebagai

berikut :

1. Perhitungan volume sampah yang masuk kedalam ITF dihitung dari kapasitas daya

tampung ITF dengan komposisi sampah organik dan anorganik yang nantinya akan

diolah sebagai kompos dengan pembagaian komposisi sampah organik dan

anorganik. Limbah sampah yang dapat digunakan hanya jenis limbah sampah

organik, jadi yang di hitungan hanya jenis limbah sampah organik.

2. Perhitungan pemasukan dihitung dari hasil limbah sampah organik yang dapat

diolah yang nantinya akan dikomersilkan, sasaran penjualan kompos ditujukan

kepada kios-kios bunga dan para kelompok tani. Jadi untuk menghitung pemasukan

dihitungan biaya pemasukan dikurangi dengan biaya pengeluran, maka didapatkan

nilai keuntungan dari hasil penjualan kompos.

3. Perhitungan biaya operasional dan perawatan dihitung dari biaya yang dikeluarkan

lain-lainnya. Sedangkan untuk biaya pemeliharaan dihitungan dari kebutuhan yang

membutuhkan perawatan seperti alat, konstruksi bangunan dan lain sebagainya.

4. Perhitungan Analisis Finansial Berdasarkan sudut pandang investor maupun pihak

DKP (Dinas Kebersihan dan Pertamanan), yakni hasil yang diterima oleh investor

atau pihak DKP dan komponen-komponen manfaat dan biaya yang

memperhitungkan nilai waktu dan uang atau konsep ekivalen pada aspek finansial

dapat berpengaruh langsung bagi investor, dan berikut ini adalah analisa data dari

segi finansial yang akan dilakukan adalah :

a. Aliran kas masuk untuk menghitung pendapatan dari retribusi yang akan dikalikan

dengan volume sampah organik yang masuk dan dukungan dari pihak luar.

b. Aliran kas keluar diperoleh dari biaya total konstruksi, biaya pemeliharaan, biaya

operasional.

c. Analisa finansial proyek dilakukan dengan menghitung NPV, IRR, BCR, PP seta

melalui analisa sensitifitas terhadap beberapa faktor yang dominan merupakan

parameter kelayakan investasi.

5. Analisis sensitifitas dilakukan dengan mengubah parameter-parameter yang secara

dominan berpengaruh terhadap keputusan investasi dalam analisa finansial. Analisa

sensitifitas yang akan dilakukan terhadap proses pengolahan sampah yang ada di

ITF sebagai berikut : tingkat suku bunga, pendapatan dan pemasukan retribusi

menurun, biaya operasional dan perawatan naik.

HASIL DAN PEMBAHASAN Biaya Investasi

Biaya investasi ITF terdiri dari biaya konstruksi dan biaya perencanaan, biaya

konstruksi ITF sebesar Rp. 9.652.769.922. Berikut adalah rekapan biaya investasi dari

Tabel 1 Biaya Infestasi ITF

No Komponen Biaya Total Biaya (Rp)

1 Biaya Konstruksi 9.652.769.922

2 Biaya Perencanaan 675.693.895

Total Biaya Investasi 10.328.463.817

Pembulatan 10.328.464.000

Sumber : Hasil Perhitungan

Volume Sampah Organik ITF

Berikut adalah hasil perhitungan volume sampah basah atau sampah organik yang

di proses di ITF dapat dilihat pada Tabel 2.

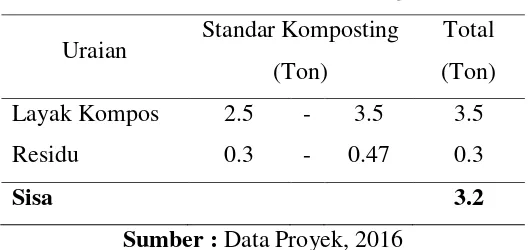

Tabel 2 Standart Komposting

Uraian Standar Komposting (Ton)

Total

(Ton)

Layak Kompos 2.5 - 3.5 3.5

Residu 0.3 - 0.47 0.3

Sisa 3.2

Sumber : Data Proyek, 2016

Hasil perhitungan menunjukan volume sampah organik yang diolah sebesar 3,2

ton/hari, dengan nilai residu 0,3 ton. Berikut adalah komposisi sampah organik yang

Tabel 3 Analisis Komposisi Sampah Organik

Uraian Komersil Satuan Non

Komersil Satuan Total Prosentase

Kompos Padat 1,3 Ton 0,62 Ton 1,92 Ton 60%

Kompos Cair 1 Ton 0,28 Ton 1,28 Ton 40%

Total 2,3 Ton 0,9 Ton 3,2 Ton Sumber : Hasil Perhitungan

Analisis komposisi sampah organik diambil perbandingan dengan asumsi sebesar

60% kompos padat dan 40% kompos cair. Komposisi sampah organik ini memiliki 2

variabel dengan sistem komersil dan non komersil, total volume yang di komersilkan

sebesar 2,3 ton. Nilai komersil inilah yang akan di analisis sebagai pemasukan bagi ITF.

Berikut perhitungan kebutuhan volume sampah organik tiap bulannya :

-Kompos Padat Komersil

Rencana hasil produksi kompos padat tiap harinya 1,3 ton jadi total tiap bulannya

39 ton. Komposisi kompos padat berisi 5 kilogram jadi tiap bulannya 39.000 kilogram

dibagi dengan komposisi 5 kilogram total tiap bulannya 7.800 Zak/Bln.

-Kompos Cair Komersil

Rencana hasil produksi kompos cair tiap harinya 1 ton jadi total tiap bulannya 30

ton. Komposisi kompos cair berisi 5 liter jadi tiap bulannya 30.000 liter dibagi dengan

komposisi 5 liter total tiap bulannya 6.000 Jer/Bln.

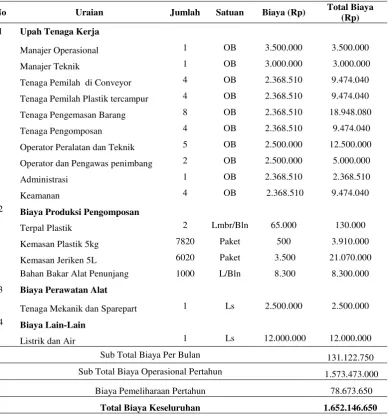

Biaya Operasional

Biaya operasional adalah biaya yang dikeluarkan oleh pihak pengelola ITF agar

ITF ini dapat beroperasional sesuai dengan yang direncanakan. Biaya operasional

terdiri dari upah tranaga kerja, biaya produksi pengomposan, biaya perawatan alat dan

biaya lain-lain. Untuk biaya pemeliharaan di asumsikan 5% dari total biaya

operasional tiap tahunnya. Besarnya biaya operasional diperhitungkan akan

mengalami kenaikan sebesar 5% per tahun. Berikut tabel biaya operasional ITF yang

Tabel 4 Biaya Operasional Sub Total Biaya Per Bulan 131.122.750

Sub Total Biaya Operasional Pertahun 1.573.473.000

Biaya Pemeliharaan Pertahun 78.673.650

Total Biaya Keseluruhan 1.652.146.650

Sumber : Hasil Perhitungan

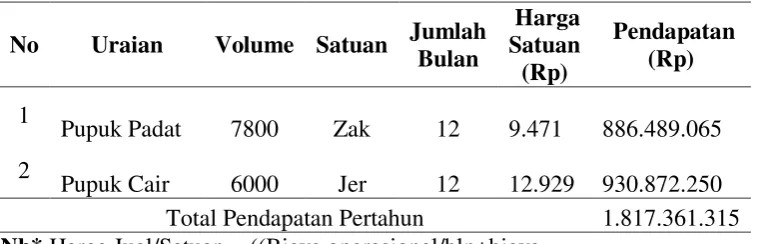

Pendapatan

Pendapatan ITF diperoleh dari hasil penjualan kompos padat dan cair. Jumlah operasi

setiap tahun diperhitungkan 365 hari karena ITF selalu beroperasi setiap hari baik hari

kerja maupun hari libur dan hari – hari besar lainnya, karna timbunan sampah tiap

harinya selalu ada oleh sebab itu ITF beroperasi setiap harinya. Berikut tabel

Tabel 5 Rincian Pendapatan ITF

Total Pendapatan Pertahun 1.817.361.315

Nb* Harga Jual/Satuan = ((Biaya operasional/bln+biaya pemeliharaan/bln)/volume)*110%

Sumber : Hasil Perhitungan

Arus Kas Finansial

Arus kas finansial adalah laporan keuangan yang berisikan aliran kas masuk dan kas

keluar dari suatu perusahaan dalam kurun waktu tertentu.

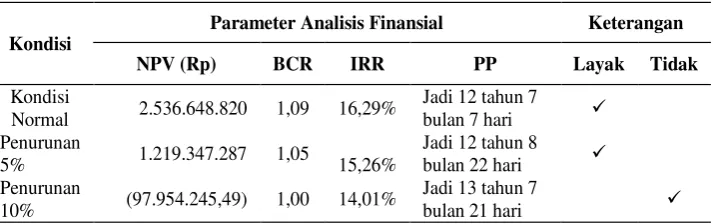

Net Present Value

Net Present Value (NPV) adalah nilai bersih yang merupakan selisih antara

present value kas masuk dan present value kas keluar.

= Rp 144.785.439

NPV = ∑ PV Kas Masuk - ∑ PV Kas Keluar

= Rp29.506.133.920,44 – Rp.26.969.485.100,04

= Rp 2.536.648.820

Hasil perhitungan menunjukkan bahwa aliran kas dalam proyek pembangunan

ITF dengan parameter Net Present Value memiliki nilai > 0, yaitu sebesar Rp

2.536.648.820 dengan nilai diskonto sebesar 14,11% maka proyek ini dapat

dinyatakan layak untuk dilaksanakan sampai usia guna 30 tahun.

Benefit Cost Ratio

Benefit cost ratio adalah parameter yang digunakan untuk mengetahui nilai manfaat

(benefit) dari sebuah proyek. BCR merupakan angka perbandingan antara jumlah

present value kas masuk dengan present value kas keluar, jika nilai BCR lebih besar

dari 1 (satu) maka proyek tersebut layak untuk dilaksanakan, sebaliknya jika BCR

kurang dari 1 (satu) berarti proyek tersebut tidak layak untuk dilaksanakan. Berikut

perhitungan nilai BCR :

= 1.09

Internal Rate of Return

Internal Rate of Return adalah suatu nilai yang identic dengan seberapa besar

suku bunga yang dapat diberikan oleh investasi tersebut dibandingkan dengan suku

Nilai diskonto pada perhitungan sebelumnya sebesar 14,11% apabila diinginkan

arus pengembalian yang lebih tinggi, maka Minimum Attractive Rate of Return

(MARR) adalah 14,11% dan suatu investasi dapat dikatakan layak apabila nilai IRR

lebih besar atau sama dengan MARR. Asumsi nilai IRR yang diambil sebesar 20%

dikarenakan nilai IRR sudah melebihi nilai MARR yang sudah ada.

Tahun 1 = F (P/F, i%, n = F (P/F, i%, 1)

Faktor Diskonto 14,11% = = = 0.8763

Faktor Diskonto 20% = = = 0.8333

Kas Bersih = Rp

NPV 14,11% =

=

= Rp 144.785.439

NPV 20% =

=

= Rp

Setelah dilakukan perhitungan dan diketahui nilai – nilai present value dilanjutkan

dengan melakukan interpolasi perhitungan IRR sebagai berikut:

i1 = 14,11%

i2 = 20%

NPV1 = Rp 2.536.648.820

Payback Period

Perhitungan payback period pembangunan Mall Blitar Town Square memerlukan 12

tahun 5 bulan 7 hari untuk mengembalikan modal investasi yang dikeluarkan.

PP = (n-1)

Cf = Rp 10.328.464.000

n = 12

∑An = Rp 2.022.594.407 An = Rp 5.185.143.929

= 11+1,60186

= 12,60186

= 12 tahun 7 bulan 7 hari

Analisis Sensitivitas

Analisis sensitivitas yang akan dilakukan terhadap proyek pembangunan ITF

adalah dengan merubah tingkat penjualan kompos. Penjualan kompos dapat berubah

jika minat konsumen menurun dikarenakan tingkat atau daya beli masyarakat menurun,

sehingga pengusaha atau pebisnis tidak akan menanamkan modal pada ITF. Perubahan

tingkat penurunan jumlah penjualan kompos sebesar 5% dan 10% dari volume yang

diproduksi. Berikut hasil perhitungan analisis sensitivitas ITF ditinjau dari penurunan

Tabel 6 Analisis Sensitivitas

: Kondisi kenaikan dan penurunan berpengaruh terhadap volume yang

oduksi dan dijual

Sumber : Hasil Perhitungan

Batas penurunan jumlah volume kompos yang diproduksi adalah sebesar 5%, jika

penurunan > 5% kemungkinan pembangunan ITF yang akan terjadi akan menjadi tidak

layak dengan penurunan tersebut dan makan mengalami kerugian.

Simpulan

Simpulan yang di dapat dari hasil analisis finansial pembangunan Intermediate

Treatment Facility (ITF) adalah sebagai berikut:

1. Volume sampah organik yang di proses sebesar 3,2 ton, dengan pembagian kompos

padat 1,92 ton, kompos cair 1,28 ton, tetapi untuk yang di komersilkan sebesar 2,3

ton dan sisanya 0,9 ton akan di subsidikan kepada warga sekitar yang terkena

dampak pembangunan ITF.

2. Besar pendapatan ITF sebesar Rp 1.817.361.315 dan diasumsikan mengalami

kenaikan sebesar 10% tiap tahunnya selama 30 tahun proyeksi perhitungan.

3. Biaya operasional yang dibutuhkan dalam proses pengomposan sebesar Rp.

1.573.473.000/tahun dan besarnya biaya pemeliharaan Rp 78.673.650/tahun. Jadi

total biaya operasional dan pemeliharaan yang dikeluarkan adalah Rp

1.652.146.650.

4. Hasil perhitungan aspek finansial didapatkan nilai NPV Rp 2.536.648.820, nilai

BCR 1,09, nilai IRR 16,29% dengan MARR (Minimum Attractive Rate of Return)

14,11%, dan PP 12 tahun 7 bulan 7 hari. Proyek pembangunan ITF dapat dikatakan

5. Analisis sensitivitas dengan penurunan 5% hasil menunjukan bangun tersebut

masih layak, tetapi jika penurunan 10% proyek tersebut akan tidak layak. Jadi dari

jumlah tersebut proyek dapat dikatakan masih layak dan menguntungkan untuk

dilaksanakan.

Daftar Rujukan

Dinas Kebersihan dan Pertamanan, 2016. Pedoman Kajian Lingkungan Fasilitas Pengolahan Sampah Kota Malang

Giatman. 2005. Ekonomi Teknik, Jakarta : Penerbit Raja Grafindo.

Giatman dan Aliludin. 2011. Ekonomi Teknik, Jakarta : Penerbit Raja Grafindo.