Alat Pengambilan Keputusan

Oleh :

Kelompok 7

Tienni M Simanjorang

Wulan priantika

Nurlina H

MAGISTER MANAJEMEN AGRIBISNIS

UNIVERSITAS GADJAH MADA

YOGYAKARTA

PENGAMBILAN KEPUTUSAN

(Decision making)

Pengertian keputsan dan pengambilan keputusan

Setiap manusia dalam usaha mempertahankan hidupnya di dunia selalu dihadapkan

kepada berbagai macam masalah atau persoalan,hanya tingkat atau kadar

masalahnya yang berbeda-beda dan selalu berubah-ubah.setiap masalah dituntut

adanya suatu penyelesaian yang diwujudkan dalam suatu keputusan. Kadang-kadang

masalah itu demikian ruwet dan beratnya sehingga merupakan suatu problem solving.

Pratjihno S.H. dalam bukunya yang berjudul “penuntun penyusunan surat keputusan”

mengatakan keputusan adalah suatu pilihan atau tindakan yang akan diambil, yang

diadakan atau ditarik karena adanya suatu ketidaksamaan pendapat, suatu keraguan

atau suatu keadaan lain yang menyebabkan adanya pertimbangan-pertimbangan atau

pilihan untuk mengambil tindakan yang akan dilaksanakan.

Dikatakan lebih lanjut pengambilan keputusan meliputi seluruh proses yang

menetapkan tujuan, menentukan tugas, mencari pilihan, menentukan pilihan, dan

mengembangkan rencana. Mengutip pendapat C.William Emory & Powell Niland dalam

bukunya Making Management Decisions, Pratjihno SH mengatakan, pengambilan

keputusan mencakup segala kegiatan yang mendidik, yang menciptakan yang bersifat

diagnostis, menilai yang mendahului titik pemutusan. Dengan demikian jika

diperhatikan prosesnya, sebelum ada keputusan, ada pertimbangan atau pilihan. Dan

pertimbangan atau pilihan diadakan mengenai beberapa keadaan, beberapa factor,

beberapa hal, atau beberapa dictum. Semua itu tercakup dalam pengertian mengambil

keputusan.

Bayu Surianingrat dalam bukunya “Pengntar Dinas Staff” mengatakanbahwa :

Hall ini berarti bahwa jika tidak ada pilihan atau hanya ada satu alternative saja maka

tidaklah ada pengambilan keputusan.

Prof. O.F.Peterson mengatakan pengambilan suatu keputusan berarti mencapai suatu

kesimpulan. Suatu masalah yang pada mulanya dalam mencari pemecahannya

menimbulkan kesangsian,terumbang-ambing dalam perdebatan atau

pertentangan,tetapi akhirnya mencapai suatu kesimpulan yang logis yang membawa

kepada berakhirnya kesangsia dan perdebatan. Dikatakan lebih lanjut bahwa

keputusan adalah suatu tindakan pemilihan didalam dimana si eksekutif mencapai

suatu kesimpulan tentang apa yang harus atau tidak harus dilakukan dalam suatu

keadaan tertentu. Suatu keputusan adalah merupakan suatu tingkah laku yang telah

dipilih dari sejumlah alternative.

Prajudi Atmosudirdjo dalam bukunya yang berjudul “Pengambilan Keputusan”

(Decisions Making), memberikan definisi: “Keputusan adalah suatu pengakhiran atau

pemutusan dari pada suatu proses pemikiran tentang suatu masalah atau problem,

untuk menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah

tersebut, dengan menjatuhkan pilihan (choice) pada masalah satu alternative yang

tertentu. Yang dimaksud dengan masalah atau problem adalah suatu penyimpangan

atau deviasi secara tidak terduga sebelumnya dari apa yang dikehendaki,

diperhitungkan, direncanakan atau diperintahkan.”

Jawaban terhadap suatu maslaah yang sebenarnya, selalu terdapat beberapa

kemungkinan atau alternatif, dan suatu desisi berarti menjatuhkan pilihan pada salah

satu alternative yang tertentu. Sedang pengambilan keputusan merupakan suatu

proses dan berlangsung dalam suatu system, walaupun merupakan suatu keputusan

atau desisi pribadi sekalipun yang menyangkut suatu masalah pribadi, pula.

Pengambilan keputusan pada pokoknya adalah jawaban terhadap pertanyaan apakah

Louis A. Allen mengatakan, mengambil keputusan ialah pekerjaan yang dilakukan oleh seorang manajer dalam mendpaatkan kesimpulan-kesimpulan dan pendapat-pendapat.

Siagian mengatakan pengambilan keputusan adalah suatu pendekatan yang sistematis

terhadap suatu masalah yang dihadapi. Pendekatan yang sistematis itu menyangkut

pengetahuan tentang hakekat daripada masalah yang dihadapi itu, pengumpulan fakta

dan data yang relevan dengan masalah yang dihadapi, analisa masalah dengan

mempergunakan fakta dan data, mencari alternative pemecahan, menganalisa setiap

alternatif sehingga diketemukan alternative yang paling rasional, dan penilaian

daripada hasil yang dicapai sebagai akibat daripada keputusan yang diambil.

Berdasarkan beberapa pengertian seperti yang telah diutarakan di atas dapat diberikan

suatu kesimpulan bahwa; pengambilan keputusan adalah rangkaian kegiatan atau

merupakan proses kegiatan yang dilakukan oleh seseorang dalam usaha memecahkan

suatu masalah atau problem yang sedang dihadapi kemudian menetapkan

berbagaimacam altenatif untuk diadakan pemilihan atau seleksi satu diantara beberapa

alternative yang dianggap paling baik dan tepat untuk dilaksanakan. Jadi mengambil

keputusan berarti memilih dan menetapkan satu alternatif yang dianggap paling tepat

dari beberapa alternative yang dihadapi. Alternative yang dipilih dan ditetapkan itulah

yang selanjutnya disebut keputusan atau decision. Jadi keputusan atau decision

adalah merupkan finish atau pengakhiran daripada suatu proses pemikiran tentang

suatu problem atau masalah yang dihadapi. Orang atau pejabat yang berwenang

mengambil keputusan disebut decisonmaker.

Proses pengambilan keputusan hanyalah merupakan prosedur yang logis untuk

mengidentifikasi masalah, menganalisisnya, dan menghasilkan pemecahan. Proses

pengambilan keputusan melibatkan tiga unsur yang perlu yaitu

1. Pengambilan keputusan didasarkan pada fakta, pengambilaan keputusan

melibatkan analisis informasi faktual,

3. Penilaian yang subjektif terhadap situasi berdasarkan pengalaman dari

pandangan umum.

Langkah-langkah pengambilan keputusan :

1. Identifikasi masalah 2. Ikhtisar fakta

3. Penataan alternatif

4. Analisis dan pemilihan keputusan 5. tindakan

Setelah langkah-langkahdalam tahapan pengambilan keputusan dilakukan maka

selanjutnya adalah menentukan alat keputusan yang diambil. Alat keputusan tersebut

terdiri dari :

- Analisis volume-biaya

Analisis volume-biaya merupakan alat untuk menguji hubungan antara

biaya dan volume bisnis yang dilakukan. Alat ini menganalisis perbedaan

jenis biaya yang dibebankan oleh setiap agribisnis dan bagaimana

mereka dipengaruhi oleh volume bisnis yang dilakukan. Analisis Volume

biaya biasanya juga disebut analisis Impas menunjukkan tingkat bisnis

yang perlu agar impas (pendapatan sama dengan biaya) dan menghasilkan

sejumlah laba berdasarkan berbagai macam asumsi tentang biaya dan

harga.

Dasar untuk analisis volume-biaya adalah pemisahan biaya ke dalam dua

kategori yakni :

- Biaya tetap adalah biaya yang tidak berubah karena volume bisnis, biaya

ini tetap dikeluarkan oleh perusahaan bahkan pada saat tidak berproduksi

sekalipun misalnya biaya tenaga kerja tetap, pajak, asuransi, penyusutan,

sewa atau lease, beban kantor dan biaya utilitas.

- Biaya variable yaitu biaya yang berubaah secara langsung sesuai dengan

volume penjualan. Semakin banyak yang diproduksi maka semakin besar

pula biaya variabelnya. Ciri-cirinya adalah biaya per unit tetap, tetapi

Biaya kerja lembur, biaya operasional, piutang yang tidak tertagih dan

lain-lain.

Dari jenis biaya tetap dan biaya variabel, ada masalah khusus yang kita jumpai jenis

biaya yaitu;

1. Biaya semi variabel, yaitu biaya yang sebagian tetap dan sebagian variabel. Separti

misalnya rekening listrik, ada pembebanan tetap setiap bulan dan beban penggunaan

variabel ditambahkan.

2. Biaya inkremental yang tidak konstan, yaitu dimana kesulitan lain adalah biaya

varibel yang bertambah karena peningkatan penjualan tetapi pernambahan tersebut

tidak konstan. Artinya , apabila penjualan meningkat ke tingkatan yang lebih tinggi,

tambahan biaya untuk setiap unit meningkat lebih kecil atau lebih besar.

3. Biaya tetap per rentang produksi, beberapa biaya bersifat tetap untuk suatu rentang

produksi saja sehingga apabila rentang tersebut dilewati dan dicapai suatu jumlah

produk tertentu maka biaya tetap berubah.

Langkah-langkah analisis Volume-Biaya:

1. Mengidentifikasi biaya tetap dan biaya variabel. Menentukan jenis biaya apa

saja yang masuk ke biaya tetap dan biaya variabel.

2. Mengiktisarkan biaya tetap dan biaya variabel. Menentukaan jumlah biaya tetap

dan biaya variabel dalam jumlah rupiah atau bentuk fisis (ton/kg).

3. Menghitung kontribusi terhadap overhead. Kontribusi terhadap overhead (KTO)

merupakan inti analisis volume-biaya dan banyak keputusan manajemen

terpenting. Hal itu menunjukkan bagian dari setiap unit penjualan yang tersisa

setelah biaya variabel tertutup , jadi dapat digunakan untuk menutupi biaya

4. Menghitung titik Impas (BEP), berapa unit (dolar) penjualan harus dicapai

dengan setiap unit menyumbang terhadap biaya overhead agar semua biaya

tertutupi.

Kegunaan analisis volume –biaya biasanya untuk digunakan untuk merencanakan

Laba, tidak hanya menghitung titik impas saja. Selain itu analisis volume-biaya ini

sederhana dan daya terapnya pada situasi nyata.

- Analisis Investasi Barang dan Modal

Investasi barang modal merujuk pada pembelian peralatan atau fasilitaas

yang biasanya memerlukan pengeluaran kas yang relatif besar dan akan

digunakan dalam periode yang sangat panjang. Dampak dari keputusan

investasi dapat mempengaruhi bisnis untuk tahun-tahun mendatang.

Ada 4 metode yang biasa dipergunakan dalam analisis investasi barang dan

modal, yaitu :

- Metode Rasa Butuh; metode ini lebih bersifat tindakan atas dorongan hati,

rasa was-was, dan dugaan, bukan karena pertimbangan yang matang. - Periode Impas/pemulihan; jangka waktu yang diperlukan investasi untuk

menghasilkan laba yang memadai guna menutupi biaya investasi itu sendiri. - Pengembalian sederhana; Tingkat pengembalian sederhana merujuk pada

laba yang dihasilkan oleh investasi dari investasi tersebut.

- Nilai sekarang; nilai investasi pada saat ini yang dihitung berdasarkan hasil

yang akan diterima pada waktu yang akan datang. Konsep ini mengacu

pada nilai waktu dari uang.

Untuk menentukan rangking investasi digunakan beberapa metode antara lain :

- Pay Back Period adalah suatu metode untuk menentukan rangking usulan investasi dengan melihat jangka waktu atau periode yang diperlukan agar

dapat menutup kembali pengeluaran investasi dengan menggunakan

a. Untuk investasi yang proceeds tiap tahunnya sama, contohnya jika

suatu usulan investasi sebesar Rp 6.000.000,- proceeds per tahun Rp

2.000.000,-. Umur investasi tersebut adalah 5 tahun, maka pay back period 3 tahun :

6.000.0000

Pay back period = x 1 tahun = 3 tahun 2.000.000

b. Untuk investasi yang proceeds tiap tahunnya tidak sama, contohnya jika

usulan investasi sebesar Rp 120.000.000,- selama umurnya proceeds

yang diharapkan sebagai berikut : Tahun I Rp 40.000.000,-Tahun II Rp 40.000.000,-Tahun III Rp 30.000.000,-Tahun IV Rp 20.000.000,-Tahun V Rp 20.000.000,-Tahun VI Rp

20.000.000,-Untuk menghitung pay back periodnya adalah sebagai berikut :

Jumlah Investasi Rp 120.000.000,-Proceeds I Rp 40.000.000,- (-)

Rp 80.000.000,-Proceeds II Rp 40.000.000,- (-)

Rp 40.000.000,-Proceeds III Rp 30.000.000,- (-)

Rp 10.000.000,- Pay back period 3,5 tahun.

Metode pay back period ini sangat sederhana sekali tetapi mengandung

beberapa kelemahan,antara lain :

- Tidak memperhatikan time value of money (nilai uang kapanpun dianggap

sama).

- Tidak memperhatikan proceeds yang diperoleh sesudah pay back period

dicapai.

- Hanya untuk mengukur waktu yang diperlukan untuk mengembalikan dana

bukan untuk mengukur keuntungan.

- NPV dan PI (Net Present Value dan Profitabilitas Index) Dengan adanya

kelemahan metode pay back period, maka dicari metode lain yang

memperhatikan proceeds yang akan diperoleh serta memperhatikan time

value of money. Yaitu metode net present value, caranya adalah

pertama-tama hitung nilai sekarang (Present value) proceeds yang diharapkan

harus dikeluarkan untuk menggunakan dana dari alternative sumber dana

yang ada. Selain itu PV proceeds selama usianya dikurangi dengan

investasinya selisihnya disebut dengan NPV (Net present value). Jika NPV

positif maka usulan investasi diterima. Selain dihitung NPVnya juga dihitung

PI (Profitability Index) yaitu jumlah PV proceeds dibagi investasinya. Jika PI

lebih besar dari satu maka usulan investasi diterima.

- IRR (Internal rate of return), Prinsip IRR adalah bagaimana menetukan

discount rate yang dapat mempersamakan present value of proceeds

dengan investasinya. Pada keadaan tersebut NPV = 0. Dalam hal ini ada

hubungan antara NPV dan IRR, yaitu yang satu mencari NPV pada discount

rate tertentu sedangkan yang lainnya justru mencari discount ratenya. IRR bisa dicari dengan metode coba-coba, mula-mula dihitung jumlah PV

proceeds dengan DF yang dipilih. Kemudian dihitung jumlah PV proceeds

dan dibandingkan dengan investasinya.

1. Jika PV proceeds > investasi maka gunakan DF yang lebih tinggi lagi. 2. Jika PV proceeds < investasi maka gunakan DF yang lebih kecil lagi. 3. Hal tersebut diteruskan sampai diperoleh suatu DF yang menjadikan PV

proceeds = investasi atau NPV = 0.

- ROI atau Return on Investment adalah laba atas investasi yang merupakan rasio uang yang diperoleh atau hilang pada suatu investasi. Nilai ROI relatif terhadap uang yang diinvestasikan dan umumnya dinyatakan dalam bentuk prosentase bukan sistem desimal.

ROI = (return on investment – initial investment)/invesment x (100)

- Benefit Cost Ratio (B/C ratio) adalah rasio antara manfaat bersih yang

bernilai positif dengan manfaat bersih yang bernilai negatif. Suatu proyek

atau kegiatan investasi dapat dikatakan layak bila diperoleh B/C > 1 dan

dikatakan tidak layak bila diperoleh B/C <1. Sedangkan pengertian lain dari

Analisis Benefit Cost ratio (BCR) terhadap suatu keadaan dan kita sebut

melihat sejauh mana perbandingan antara nilai manfaat terhadap nilai biaya

dilihat pada kondisi nilai sekarang / present value (PV). Perhitungan analisis

BCR didasarkan pada tingkat suku bunga. Jika nilai BCR pada suku bunga

berlaku lebih besar dari 1, proyek dikatakan layak secara ekonomi dan

dapat dikatakan untuk dibangun. Ukuran dari penilaian suatu kelayakan

proyek adalah :

1. Jika BCR > 1, proyek dapa dikatakanlayak dikerjakan.

2. Sebaliknya, jika nilai BCR < 1, proyek tersebut tidak layak utuk dikerjakan.

Secara umum, rumus perhitungan BCR adalah:

Contoh Kasus :

ANALISIS USAHA BUDIDAYA RUMPUT LAUT (Eucheuma cottonii)

DI PERAIRAN PULAU TAKOUW KECAMATAN TOBELO TIMUR

Ontje Fransisca Winesty Tutupary

Abstract

The effect main in an effort which is gets gain. More and more gain which is gotten, therefore effort will get amends. Farmer or entrepreneur gets to know how big gain which will or be gotten by makes an analisis effort. Analisis's result following it can be utilized to assess effort feasibility that is carried on. This research aims to analyze the yield of seaweed cultivation bussiness in Takouw Island at East Tobelo. Research method used the descriptive qualitative method for analysis of the business revenue analysis, revenue cost-ratio analysis (R/C), break-event point analysis (BEP) and return on investment analysis (ROI), while for knowing the feasibility of a seaweed cultivation business be reviewed based on the investment criteria analysis of benefit cost-ratio (B/C). The result of the bussines revenue analysis and revenue cost-ratio (R/C) is interpreted that the bussines seaweed is profitable. BEP(Rp) analysis results the break -even for seaweed cultivation worth Rp.4.333, with break even-point is 3.837 Kg. Based on the comparison of the income and capital production ROI values obtained for 0,85 which it’s means any capital gains amaounting by Rp. 100 will obtainable the profit as Rp. 85,00. Based on the calculation B/C ratio, the value of B/C ratio is 1,85 more greater than one, and it’s conclude that the seaweed cultivation in Takouw Island is feasible.

Keywords : Seaweed cultivation, Business analysis, Feasibility

A. Pendahuluan

agar-agar, algin, karaginan (carrageenan) dan furselaran (furcellaran) yang merupakan bahan baku penting dalam industri makanan, farmasi, kosmetik dan lain-lain (Khordi, 2010).

Seiring dengan meningkatnya tingkat pemanfaatan rumput laut maka permintaan pasar rumput laut baik di dalam maupun luar negeri juga semakin tinggi. Salah satu jenis rumput laut yang mendominasi ekspor di Indonesia yaitu

Eucheuma. Menurut Anggadiredja ddk, (2011) kebutuhan dunia meningkat setiap

tahunnya sehingga hampir setiap tahun terjadi kekurangan bahan baku untuk agar, karaginan dan lain-lain. Pasar agar di dunia pada tahun 2001 mencapai 7.630 ton dengan kebutuhan bahan baku sekitar 76.000 ton rumput laut kering, sedangkan hasil panen hanya sekitar 55 ton dengan demikian terjadi kekurangan bahan baku sekitar 21.000 ton. Pasar karaginan pada tahun 2001 untuk Eucheuma sp. mencapai 33.000 ton dengan kebutuhan bahan baku karaginofit 165.000 ton, sementara produksi

Eucheuma sp. hanya mencapai 149.000 ton sehingga masih terdapat kekurangan 16.000 ton. Kebutuhan Eucheuma sp. di dalam negeri dan ekspor pada tahun 2005 sebesar 50.000 ton, sedangkan produksinya baru mencapai 32.000 ton sehingga masih terdapat kekurangan 18.000 ton.

Peluang pengembangan usaha rumput laut Eucheuma sp. sangat menjanjikan seiring dengan meningkatnya permintaan pasar sehingga peluang ini dimanfaatkan oleh masyarakat dengan melakukan usaha budidaya. Tujuan utama dalam suatu usaha yaitu memperoleh keuntungan. Semakin banyak keuntungan yang diperoleh, maka usaha akan semakin berkembang. Petani atau pengusaha dapat mengetahui seberapa besar keuntungan yang akan atau telah diperoleh dengan membuat suatu analisis usaha. Hasil analisis nantinya dapat digunakan untuk menilai kelayakan usaha yang dijalankan (Khordi, 2011).

Salah satu kawasan di Halmahera Utara yang telah digunakan masyarakat sebagai kawasan budidaya rumput laut jenis

Eucheuma cottoni yaitu di perairan Pulau Takouw. Dalam upaya pengembangan budidaya rumput laut di perairan Pulau

Takouw masih banyak mangalami kendala, salah satunya adalah masih terbatasnya data dan informasi mengenai keuntungan hasil usaha budidaya rumput laut yang akan atau telah dicapai. Pembudidaya umumnya tidak menganalisis hasil usaha yang dijalani sehingga kelayakan usahanya tidak diketahui dengan pasti. Berdasarkan gambaran tersebut maka tujuan dari penelitian ini adalah untuk menganalisis hasil usaha dan kelayakan usaha budidaya rumput laut di perairan Pulau Takouw.

B. Metode Penelitian

wawancara kepada responden. Responden yang menjadi sampel penelitian didasarkan

pada purposive sampling yaitu penentuannya berdasarkan kriteria atau pertimbangan tertentu atau sesuai tujuan. Dalam Penelitian ini yang menjadi responden yaitu pembudidaya rumput laut. Data yang diambil merupakan data primer yaitu data yang diperoleh dari responden atau berdasarkan observasi lapangan yaitu melakukan pengamatan atau peninjauan langsung ke lapangan untuk melihat aktivitas budidaya.

Dalam penelitian ini digunakan analisis usaha, yaitu analisis jangka pendek atau analisis yang dilakukan untuk mengetahui besarnya keuntungan yang diperoleh dari suatu kegiatan usaha dalam waktu satu tahun. Metode analisa usaha terdiri atas analisis pendapatan usaha, analisis revenue cost ratio (R/C), analisis

break even point (BEP) dan analisis return on investmen (ROI). Untuk mengetahui layak tidaknya usaha budidaya di perairan Pulau Takouw di tinjau berdasarkan analisis kriteria investasi Benefit Cost Ratio (B/C).

B.1. Analisis Usaha

a. Analisis Pendapatan Usaha

Analisis pendapatan usaha dapat dicari dengan menggunakan rumus sebagai berikut:

¶ = TR – TC

Keterangan:

¶ = Pendapatan usaha

TR = Penerimaan total (total revenue) TC = Biaya total (total cost)

TR > TC : Usaha menguntungkan

TR = TC : Usaha pada titik keseimbangan (titik impas)

TR < TC : Usaha mengalami kerugian

b. Analisis Revenue–Cost Ratio (R/C)

Analisis ini bertujuan untuk mengetahui sejauh mana manfaat yang diperoleh dari kegiatan usaha selama

periode tertentu (1 tahun) apakah menguntungkan:

R/C = TR/TC

Keterangan:

TR = Penerimaan total (total revenue) TC = Biaya total (total cost)

Dengan kriteria :

R/C > 1 : Usaha menguntungkan R/C = 1 : Usaha impas

R/C < 1 : Usaha rugi

c. Analisis Break Event Point (BEP)

Break even point adalah suatu keadaan dimana modal telah kembali semua atau pengeluaran sama dengan pendapatan, atau keadaan titik impas yaitu merupakan keadaan dimana penerimaan perusahaan (TR) sama dengan biaya yang ditanggung (TC), atau TR = TC. Break even point dapat dirumuskan sebagai berikut (Kordi, 2011):

BEP(Kg) =

BEP(Rp) =

d. ROI (Return On Invesment)

Peluang pengembangan usaha tidak terlepas dari pertimbangan ekonomi diantaranya besar keuntungan dan lama

a. Analisis Kriteria Investasi Benefit

Cost Ratio (B/C).

Menurut Indriani dan Suminarsih

analisa yang paling sederhana karena masih dalam keadaan nilai kotor. Lewat analisis B/C dapat diketahui kelayakan suatu usaha. Bila nilainya 1 (satu), berarti usaha itu belum mendapatkan keuntungan dan perlu adanya pembenahan. Rumus untuk perairan Pulau Takouw sebagai berikut:

1. Budidaya rumput laut ini merupakan perairan Pulau Takouw adalah metode jalur (kombinasi metode long line dan metode rakit).

3. Luas lahan budidaya rumput laut di perairan Pulau Takouw yaitu 0,3 ha. Terdapat 8 unit budidaya rumput laut, dengan ukuran 8 x 50 m/unit. Pada tiap unit terdapat 5 tali ris dengan panjang 50 m dan jarak antar tali ris ± 1,5 m.

4. Kebutuhan bibit rumput laut yaitu 750 rumpun/unit atau 6000 rumpun untuk 8 unit, dengan berat setiap rumpun 50 gr dan jarak antara rumpun yaitu 30 cm. Dengan demikian total kebutuhan bibit rumput laut yaitu 37,5 Kg/unit atau 300 kg untuk 8 unit.

5. Harga penjualan rumput laut basah

7. Analisis usaha lebih difokuskan pada hasil produksi rumput laut kering.

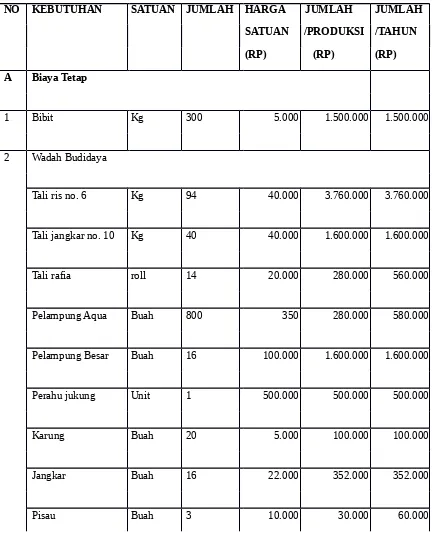

C.1.1 Biaya Produksi

variabel adalah biaya yang penggunaannya habis atau dianggap habis dalam satu masa produksi, misalnya tenaga kerja. Untuk budidaya rumput laut di perairan Pulau Takouw, biaya tetap terdiri dari bibit dan wadah budidaya sedangkan yang menjadi biaya variabel adalah biaya perawatan dan

panen. Dalam biaya variabel untuk upah tenaga kerja tidak dihitung, karena pengeloaannya dilakukan oleh anggota keluarga. Rincian biaya tetap dan biaya variabel yang dibutuhkan oleh pembudidaya rumput laut di perairan Pulau Takouw disajikan pada tabel 1.

Tabel 1. Rincian Biaya Tetap dan Biaya Variabel

NO KEBUTUHAN SATUAN JUMLAH HARGA JUMLAH JUMLAH

SATUAN /PRODUKSI /TAHUN

(RP) (RP) (RP)

A Biaya Tetap

1 Bibit Kg 300 5.000 1.500.000 1.500.000

2 Wadah Budidaya

Tali ris no. 6 Kg 94 40.000 3.760.000 3.760.000

Tali jangkar no. 10 Kg 40 40.000 1.600.000 1.600.000

Tali rafia roll 14 20.000 280.000 560.000

Pelampung Aqua Buah 800 350 280.000 580.000

Pelampung Besar Buah 16 100.000 1.600.000 1.600.000

Perahu jukung Unit 1 500.000 500.000 500.000

Karung Buah 20 5.000 100.000 100.000

Jangkar Buah 16 22.000 352.000 352.000

Terpal 4x6 dan 2x3 Buah 1 165.000 165.000 165.000

Bambu Buah 24 5.000 120.000 240.000

Total Biaya Tetap 10.287.000 10.997.000

B Biaya Variabel

1 Biaya Perawatan dan Minggu 7 292.500 2.047.500 8.190.000 Panen

Total Biaya

Variabel 2.047.500 8.190.000

TOTAL BIAYA PRODUKSI (BIAYA

TOTAL) 12.334.500 19.187.000

Berdasarkan tabel 1, total biaya tetap sebesar Rp. 10.287.000/ produksi dan mengalami kenaikan sebesar Rp. 710.000 menjadi Rp 10.997.000/tahun atau untuk empat kali produksi. Kenaikan biaya tetap terjadi karena adanya penyusutan atau terjadi pergantian beberapa bagian dari wadah budidaya (tali rafia, pelampung aqua, pisau dan bambu). Menurut Indriani dan Suminarsih (2003) biaya tetap dapat perawatan dan panen terdiri dari konsumsi 3 orang untuk 6 hari kerja/minggu dan

biaya transport ke lokasi budidaya berupa bensin 5 liter/minggu, dengan total biaya variabel Rp. 2.047.500/ musim tanam atau Rp. 8.190.000/tahun. Berdasarkan penjumlahan biaya tetap dan biaya variabel maka total biaya produksi rumput laut

dengan hasil produksi rata-rata 205 gr/rumpun. Indriani dan Suminarsih (2003); Kordi (2010) menyatakan bahwa bibit 100 gr dapat dipanen setelah tanaman dengan berat ikatan (rumpun) 600 gr. Berdasarkan pernyataan ini maka jika dibandingkan kisaran berat rumpun yang ideal untuk di panen. Rendahnya hasil produksi berkaitan

dengan laju pertumbuhan harian rumput laut yang dibudidayakan (Indriani dan Suminarsih, 2003). Selain laju pertumbuhan rumput laut yang rendah di perairan Pulau Takouw yaitu 22 gr/minggu atau 3,2 gr/hari (Panawa, 2013), keadaan ini juga disebabkan oleh terhambatnya pertumbuhan rumput laut akibat terjangkit penyakit ice-ice atau bintik putih (white spot) yang menyebabkan terjadinya perubahan warna thallus menjadi pucat atau tidak cerah, sebagian thallus pada beberapa cabang berwarna putih serta membusuk. Penyakit

ice-ice terutama disebabkan oleh perubahan lingkungan seperti arus, suhu dan kecerahan (Kordi, 2011). Gambaran hasil produksi

Eucheuma cottonii di perairan Puau Takouw disajikan pada gambar berikut (gambar 1):

Gambar 1. Hasil Produksi Eucheuma cottonii

Berdasarkan hasil produksi rata-rata Eucheuma cottonii yaitu 205/rumpun, dikalikan dengan total 60000 rumpun bibit maka di peroleh rata-rata total hasil produksi Eucheuma cott onii di perairan Pulau Takouw yaitu 1.23 0 Kg. Dari hasil produksi Eucheuma cotttonii basah, jika dikeringkan akan mengalami pelepasan kadar air 10 % dari be rat rumput laut, sehingga dari 1.230 Kg rumput laut basah akan menghasilkan 1.107 Kg rumput laut kering.

C.2. Analisis Hasil Usaha

Pendapatan usaha diperoleh dari penerimaan total dik urangi dengan biaya total. Penerimaan total diperoleh dari hasil

produksi rumput laut basah 1.230 Kg dikalikan dengan harga jual Rp.5000/kg

sehingga diperoleh Rp . 6.150.000/produksi atau Rp. 24.600.00 0/tahun. Dari hasil produksi rumput laut kering 1.107 Kg dikalikan dengan harga jual Rp.8000/kg diperoleh Rp. 8.85 6.000/produksi atau Rp.35.424.000/ tahun. Biaya total yang

diperlukan untuk budidaya rumput laut

Eucheuma cottonii di perairan Pulau Takouw sebesar Rp. 12.334.500/produksi atau Rp. 19.187. 000/tahun. Rincian pendapatan usaha disajikan pada tabel 2.

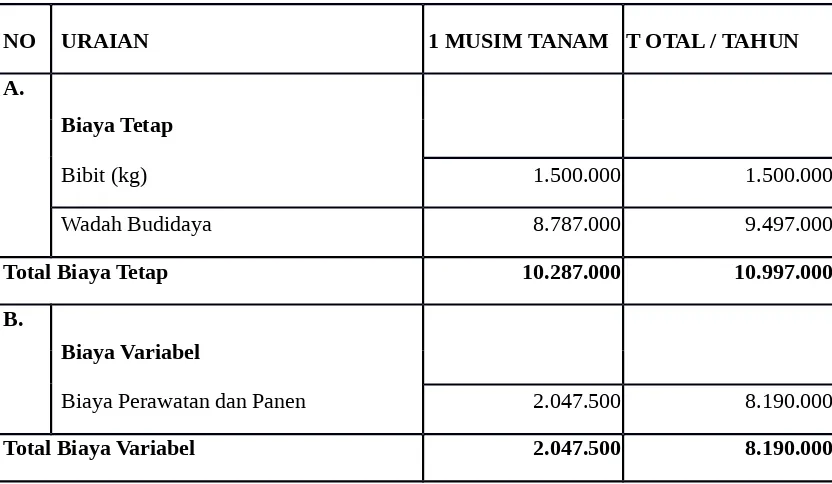

Tabel 2. Rincian Pendapatan Usaha Budidaya Eucheuma cottonii di Peraira n Pulau Takouw

NO URAIAN 1 MUSIM TANAM T OTAL / TAHUN

A.

Biaya Tetap

Bibit (kg) 1.500.000 1.500.000

Wadah Budidaya 8.787.000 9.497.000

Total Biaya Tetap 10.287.000 10.997.000

B.

Biaya Variabel

Biaya Perawatan dan Panen 2.047.500 8.190.000

C

Biaya Total atau M odal Produksi

D

Penerimaan

Hasil Produksi Basah (Kg) 1.230 4.920 Hasil Produksi Kering (Kg) 1.107 4.428 Penerimaan Produksi Basah (Rp.

5000/Kg) 6.150.000 24.600.000

Penerimaan Produksi Kering

(Rp.8000/Kg) 8.856.000 35.424.000

E

Pendapatan Usaha/Laba Usaha

Pendapatan Usaha RL Basah (Rp) -6.184.500 5.413.000 Pendapatan Usaha RL Kering (Rp) -3.478.500 16.237.000

Berdasarkan rincian tersebut (tabel 2) maka untuk pendapatan usaha pada tiap masa produksi untuk rumput laut basah diperoleh penerimaan total (TR) Rp. 6.150.000/produksi tanam < biaya total (TC) Rp. 12.334.500/produksi sehingga dapat disimpulkan bahwa usaha mengalami kerugian karena diperoleh pendapatan usaha rumput laut basah sebesar – 6.184.500. Pendapatan usaha pada tiap masa produksi untuk rumput laut diperoleh penerimaan total (TR) Rp. 8.856.000/produksi < biaya total (TC) Rp. 12.334.500/produksi sehingga dapat disimpulkan bahwa usaha mengalami kerugian karena diperoleh pendapatan usaha rumput laut kering sebesar – 3.478.500. Adanya kerugian ini disebabkan oleh rendahnya hasil produksi rumput laut yang turut mempengaruhi penerimaan produksi, serta kurangnya evisiensi penggunaan luas lahan (evisiensi jarak antar bibit menjadi ±25 cm dan menambah jumlah tali ris dalam 1 unit menjadi 6-7 tali ris). Berdasarkan gambaran hasil analisis pendapatan usaha, nampak bahwa kerugian yang dialami oleh pembudidaya di Pulau

pertahun dari rumput laut kering diperoleh penerimaan total (TR) Rp. 35.424.000/tahun > biaya total (TC) Rp. 19.187.000/tahun sehingga dapat disimpulkan bahwa usaha menguntungkan karena diperoleh pendapatan usaha rumput laut kering sebesar Rp.16.237.000. Adanya keuntungan usaha/tahun dikarenakan biaya tetap yang terdiri dari bibit dan wadah budidaya umumnya dapat digunakan untuk 4 kali musim tanam (1 tahun) sehingga tidak membutuhkan biaya total (pengeluaran) yang lebih besar.

C.2.2. Analisis revenue-cost ratio (R/C)

Analisis revenue cost ratio

menunjukkan manfaat atau keuntungan

yang diperoleh dari kegiatan usaha budidaya rumput laut selama 4 kali produksi (1 tahun). Hasil analisis

revenue-cost ratio (R/C) tergantung dari pendapatan/total revenue dan

pengeluaran/total. cost. (TC) sebagai berikut:

=

. .

Berdasarkan hasil perhitungan

analisis revenue cost ratio (R/C) diperoleh nilai (R/C) untuk rumput laut kering yaitu 1,8. Berdasarkan kriteria revenue cost ratio

(R/C) diperoleh nilai R/C > 1, sehingga dapat diinterpretasikan bahwa usaha

budidaya rumput laut di perairan Pulau Takouw menguntungkan.

C.2.3. Analisis break event point

BEP menunjukkan suatu gambaran produksi setiap tahun yang harus dicapai untuk memperoleh titik impas (tidak untung dan tidak rugi). Keadaan titik impas merupakan keadaan dimana penerimaan usaha rumput laut (TR) sama dengan biaya yang di tanggung (TC) atau TR=TC.

impas akan dicapai saat budidaya rumput laut menghasilkan rumput laut kering

ROI = . .

Berdasarkan perbandingan laba dan modal produksi diperoleh nilai ROI sebesar 85 %, yang berarti bahwa besarnya keuntungan yang diperoleh dibandingkan

dengan besarnya investasi yang ditanamkan adalah baik, artinya setiap modal sebesar Rp.100 di peroleh keuntungan sebesar Rp.85,00.

C.2.5. Analisis Kelayakan Usaha

Untuk menilai kelayakan usaha digunakan analisis kriteria investasi

Benefit Cost Ratio (B/C). Adapun nilai kriteria investasi usaha budidaya rumput laut di perairan Pulau Takouw adalah sebagai berikut:

B/C =

..

. = 1,85

=..

B/C ratio menunjukkan perbandingan antara keuntungan dan biaya produksi. Berdasarkan perhitungan B/C ratio, diperoleh nilai B/C ratio adalah 1,85. Berdasarkan kriteria nilai B/C, nilai B/C ratio yang diperoleh lebih besar dari 1 sehingga dapat diinterpretasikan bahwa usaha budidaya rumput laut di perairan Pulau Takouw layak dilaksanakan, atau dapat dijelaskan bahwa dengan modal Rp.19.187.000 kita dapat memperoleh hasil penjualan sebesar 1,85 kali jumlah modal.

D. Penutup

Dari hasil penelitian ini maka beberapa hal yang dapat disimpulkan yaitu:

budidaya rumput laut di perairan Pulau Takouw mengalami keuntungan, sedangkan berdasarkan BEP titik impas akan dicapai saat budidaya rumput laut menghasilkan rumput laut

kering sebanyak 3.837 Kg atau titik impas akan dicapai pada harga jual rumput laut sebesar Rp. 4.333/Kg, dan berdasarkan analisis return on

investmen (ROI) besarnya keuntungan yang diperoleh dengan modal sebesar Rp.100 di peroleh keuntungan sebesar Rp.85,00.

2. Berdasarkan analisis kriteria investasi

Benefit Cost Ratio (B/C) usaha budidaya rumput laut di perairan Pulau Takouw layak dilaksanakan.

Daftar Pustaka

Anggadiredja Jana T, A. Zatnika, H. Purwoto dan Sri Istini. 2011.

Rumput Laut (Pembudidayaan, Pengolahan, dan Pemasaran

Komoditas Perikanan Potensial).

Penebar Swadaya. Jakarta.

Indriani H dan Suminarsih E. 2003.

Budidaya, Pengolahan, dan

Pemasaran Rumput Laut. Penebar Swadaya. Jakarta.

Kordi, M. Ghufran H. 2010. A to Z Budidaya Biota Akuatik untuk

Pangan, Kosmetik, dan Obat-Obatan. Andi Offset, Yogjakarta.

Kordi, M. Ghufran H. 2011. Kiat Sukses Budidaya Rumput Laut di Laut dan Tambak. Andi. Yogjakarta.