Teknis Penyusunan dan Strategi APBD Berbasis Kinerja

1Oleh :

Kodrat Wibowo, SE, PhD.2

1. Pendahuluan

Perubahan sistem pemerintahan menuju era desentralisasi yang secara efektif diberlakukan sejak tahun 2001 lewat implementasi langsung UU No. 22 dan 25 tahun 1999 tentang pemerintahan daerah dan perimbangan keuangan antara pemerintah pusat dan daerah, telah membawa perubahan mendasar pada sistem pemerintahan di Indonesia – terutama pada sistem pemerintahan daerah. Lebih besarnya peran yang diberikan pada pemerintahan kota/kabupaten diharapkan mampu memberikan pelayanan yang lebih baik kepada masyarakatnya dan sekaligus juga diharapkan dapat menciptakan efisiensi pengelolaan sumber daya yang lebih baik bagi pembangunan di Indonesia. Kedua undang-undang ini kemudian diubah menjadi UU No. 32 dan 33 tahun 2004 yang secara lebih detail dan jelas menyatakan bahwa pemberian kewenangan yang seluas-luasnya kepada daerah – disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah – merupakan salah satu upaya agar penyelenggaraan pemerintahan daerah menjadi efisien dan efektif.

Efektivitas penyelenggaraan pemerintahan daerah melalui desentralisasi diharapkan dapat meningkatkan kesejahteraan masyarakat. Pelaksanaan pembangunan yang menekankan pada peran pemerintah daerah yang semakin tinggi diharapkan dapat meningkatkan pelayanan dan responsivitas terhadap publik, serta memperhatikan preferensi masyarakat, yang pada akhirnya dapat meningkatkan peran serta masyarakat lokal dalam pembangunan di daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu bentuk dokumen perencanaan pembangunan yang diharapkan mampu mencerminkan aspirasi dan preferensi sosial dari masyarakat, secara umum karena APBD menggambarkan alokasi sumber daya milik publik ke berbagai jenis prasarana, barang, dan pelayanan publik. Oleh sebab itu proses penyusunan APBD diharapkan mampu meningkatkan

1 Disampaikan pada “In House Training bagi anggota DPRD Pemerintah Daerah Kabupaten Tasikmalaya”, 23 Februari 2005

partisipasi masyarakat – sebagai upaya untuk menjaring aspirasi dan preferensi masyarakat – dan juga diharapkan mampu meningkatkan akuntabilitas publik sehingga upaya pembangunan yang dijalankan oleh pemerintah daerah untuk meningkatkan kesejahteraan masyarakat bisa tercapai dalam waktu yang lebih singkat.

Sistematika pembahasan makalah ini dimulai dengan pendahuluan dan selanjutnya akan menjelaskan produk-produk perencanaan daerah. Bagian ketiga akan membahas definisi dan pentingnya arti perencanaan APBD, diteruskan oleh bagian keempat dan kelima yang akan membahas teknis penyusunan APBD beserta substansi dan strukturnya. Terakhir adalah ulasan singkat tentang pertimbangan strategi sistem anggaran defisit.

2. Produk-Produk Perencanaan Daerah

Perencanaan pada dasarnya merupakan suatu proses untuk mencapai suatu tujuan yang dapat dicapai melalui perwujudan maksud dan sasaran tertentu yang telah ditentukan sebelumnya dan telah dirumuskan baik oleh pribadi sendiri maupun oleh suatu organisasi tertentu. Tujuan yang telah ditetapkan tersebut harus sudah menjadi suatu kesepakatan.3 Perencanaan diperlukan agar alokasi sumberdaya menjadi lebih

efisien dan efektif, dengan tujuan agar keadaan dimasa yang akan datang menjadi lebih baik. Dalam kaitannya dengan perencanaan pembangunan daerah, maka perencanaan dapat berbentuk pengaturan dan kontrol terhadap hubungan atau tindakan-tindakan antara pemerintah daerah dengan mekanisme pasar (masyarakat, baik konsumen maupun produsen—selanjutnya disebut sebagai sektor swasta). Perkembangan kegiatan aktivitas, baik yang dilakukan oleh pemerintah maupun swasta menimbulkan kebutuhan akan pengaturan kegiatan-kegiatan tersebut. Pemerintah harus terus menerus mencoba, pada berbagai tingkat dan derajat tertentu, mengatur dan mencoba mengarahkan aktivitas masyarakat sehingga dapat memacu proses pembangunan diluar apa yang dapat dicapai oleh kekuatan mekanisme pasar itu sendiri. Berdasarkan pengertian tersebut jelaslah bahwa perencanaan pembangunan dibutuhkan untuk mencapai hasil pembangunan yang lebih baik lagi.

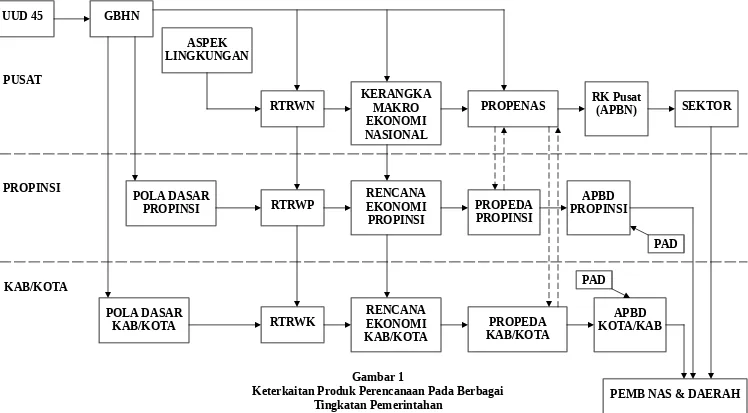

Agar proses perencanaan pembangunan daerah dapat berjalan dengan baik maka perlu disusun beberapa dokumen perencanaan. UU No, 4/1999 tentang GBHN

3 Dalam Ilmu Ekonomi Publik, keputusan bersama ini harus merupakan hasil dari voting mayoritas lewat sistem demokrasi lewat perwakilan.

15/08/2018

keterkaitan tersebut berdasarkan tingkatan perencanaan serta penekanannya pada tingkat Kabupaten/Kota.

Keberhasilan proses penyusunan APBD di suatu daerah tidak lepas dari hubungan kerja antara eksekutif dan legislatif di daerah. Eksekutif, dalam hal ini pemerintah daerah (Pemda) sebagai pelaksana kegiatan pembangunan di daerah bertugas menyusun program-program pembangunan daerah. Berbagai dokumen perencanaan pembangunan daerah (seperti Poldas, Propeda, Renstrada, RKPD, hingga RAPBD) disusun oleh eksekutif dengan tujuan meningkatkan pelayanan, pembangunan dan pemberdayaan kepada masyarakat. Legislatif (anggota dewan) – sebagai perwakilan masyarakat – berupaya menjamin agar penyusunan dokumen perencanaan tersebut telah sesuai dengan aspirasi dan preferensi masyarakat. Dengan demikian dirasakan perlunya pengetahuan yang cukup dalam masalah perencanaan anggaran, bagi anggota legislatif, karena berdasarkan landasan hukum UU No 32 Tahun 2004 ditegaskan bahwa DPRD lah yang mempunyai wewenang untuk mengeluarkan persetujuan tentang layak tidaknya sebuah RAPBD untuk disahkan menjadi APBD.

15/08/2018

UUD 45 GBHN

ASPEK LINGKUNGAN

RTRWN KERANGKAMAKRO

EKONOMI NASIONAL

PROPENAS RK Pusat(APBN) SEKTOR

RTRWP EKONOMIRENCANA

PROPINSI

PROPEDA PROPINSI

APBD PROPINSI

RTRWK EKONOMIRENCANA

KAB/KOTA

PROPEDA KAB/KOTA

APBD KOTA/KAB

PEMB NAS & DAERAH POLA DASAR

PROPINSI

POLA DASAR KAB/KOTA

PAD

PAD PUSAT

PROPINSI

KAB/KOTA

Gambar 1

15/08/2018 Halaman 6 Naskah Akademis Dokumen Politis/

Perencanaan Induk Perencanaan Manajerial Perencanaan Taktis-Strategis Pelaksanaan Teknis Operasional Indikator Kinerja

Regional Indeks:

3. Anggaran Penerimaan dan Belanja Daerah (APBD)

Menurut definsisi manajemen keuangan, anggaran merupakan suatu perencanaan untuk memperoleh penerimaan dan mengalokasikan-nya dalam bentuk belanja untuk mencapai tujuan-tujuan kebijakan. Dengan kata lain, anggaran merupakan informasi atau pernyataan mengenai rencana dan kebijakan di bidang keuangan organisasi atau badan usaha untuk jangka waktu tertentu -- biasanya selama satu tahun. Perencanaan

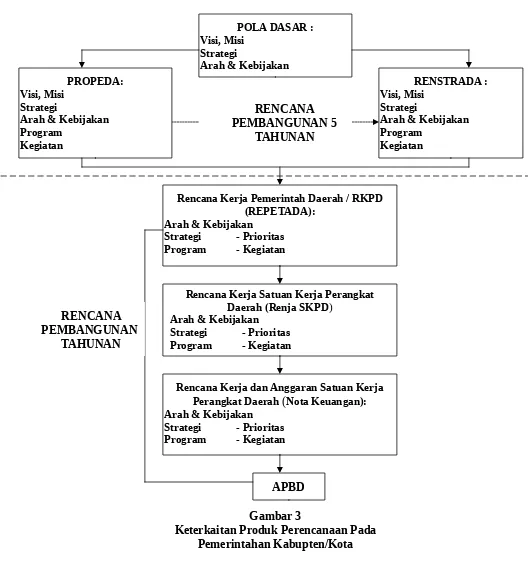

Gambar 3

Rencana Kerja Pemerintah Daerah / RKPD (REPETADA):

Arah & Kebijakan Strategi - Prioritas Program - Kegiatan

Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (Nota Keuangan): Arah & Kebijakan

Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD)

ini biasanya menggambarkan pula bagaimana item-item penerimaan bisa ditingkatkan, dan alokasi sumberdaya bisa secara lebih luas dialokasikan dalam satu periode tertentu. Dalam perencanaan ini juga diikut sertakan masalah-masalah penting lain seperti skala prioritas, strategi, alokasi sumberdaya dan system control serta akuntabilitas anggaran.

Secara teori, pendekatan anggaran yang biasa digunakan dalam teknis penyusunan anggaran secara umum ada empat jenis:

(1) Incremental Budgeting: mengambil jumlah yang telah dianggarkan ditahun sebelumnya dan menambahkan sejumlah tambahan untuk tiap item/program anggaran (biasanya dalam persentase peningkatan yang sama).

Kelemahan: anggaran tidak mencerminkan prioritas politik, juga biaya dalam waktu tersebut (tidak akuntabel dan efisien)

Kelebihan: Mudah dan cepat

(2) Zero-based Budgeting: menentukan alternative biaya tiap aktifitas program, dan lalu melakukan pengambilan suara untuk pemilihan biaya yang cocok, dilakukan tiap tahun.

Kelemahan: terlalu lama, membutuhkan banyak informasi, dan tidak selalu penting untuk membiayai tiap program untuk tiapa awal tahun terutama untuk kegita yang sedang berjalan.

Kelebihan: anggaran mencerminkan prioritas, akuntabilitas, dan efisiensi. (3) Program-based Budgeting: Setelah anggaran berdasarkan zero-based sudah

ditetapkan, anggaran program kemudian ditelaah kembali dan disesuaikan setiap tahun dengan melihat perkembangan skala prioritas, dan kebijakan, serta perubahan tingkat aktifitas dan biaya sumberdaya yang menjadi input.

Kelemahan: memungkinkan adanya monitoring apakah program sejalan dengan prioritas, sumberdaya input ditentukan biayanya, dan secara efisien ditinjau ulang tiap tahun, anggaran adalah realistis, dan akuntabilitas dapat terjamin.

Kelebihan: banyak informasi yang dibutuhkan

(4) Performance Budgeting: Anggaran yang didasarkan pada anggaran program, namun menggunakan criteria kinerja sebagai basis untuk alokasi anggarannya.

Kelemahan: banyak informasi yang dibutuhkan.

15/08/2018

Kelebihan: sama seperti program-base budgeting, dan alokasi didasarkan pada output yang diinginkan oleh bidang yang berkaitan dengan program.

Anggaran dan Pendapatan Belanja Daerah (APBD) adalah perkiraan pendapatan dan belanja yang diharapkan akan terjadi dalam jangka waktu tertentu, satu tahun, yang dinyatakan dalam satuan mata uang dan ditetapkan dengan Peraturan Daerah (Perda). Anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Dalam upaya untuk meluruskan kembali tujuan dan fungsi anggaran tersebut perlu dilakukan pengaturan secara jelas peran legislatif dan eksekutif dalam proses penyusunan dan penetapan anggaran. Sehubungan dengan itu UU No. 17/2003 menyebutkan bahwa belanja daerah dirinci sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja. Hal tersebut berarti bahwa setiap pergeseran anggaran antar unit organisasi, antar kegiatan, dan antar jenis belanja harus mendapat persetujuan DPRD.

Berkaitan dengan penggunaan metode anggaran berbasis kinerja (performance budgeting system), pemerintah telah mengeluarkan PP No. 105 dan PP No. 108 Tahun 2000 yang mengatur penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) berdasarkan kinerja4 dan pertanggung-jawaban APBD untuk penilaian kinerja

perencanaan keuangan tersebut di atas, selanjutnya diberi payung hukum yang lebih kokoh yaitu UU No. 17/2003 tentang Keuangan Negara, yang mengatur sistem keuangan —termasuk proses penyusunannya— baik di tingkat daerah maupun di tingkat pusat. Berdasarkan UU No. 17/2003, penyusunan anggaran daerah meliputi beberapa tahap penting yaitu:

a. Penyusunan arah kebijakan umum APBD, yang memuat komponen-komponen pelayanan dan tingkat pencapaian yang diharapkan pada setiap bidang kewenangan Pemerintah Daerah.

b. Penyusunan strategi dan prioritas APBD, agar dapat mempercepat pencapaian – melalui percepatan pencapaian target kinerja berdasarkan prioritas dan sumberdaya (manusia, dana dan teknlogi) yang tersedia – seperti yang ditetapkan pada arah kebijakan umum

c. Penyusunan rencana anggaran satuan kerja, dan d. Pembahasan RAPBD.

e. Penetapan APBD sebagai dokumen perencanaan

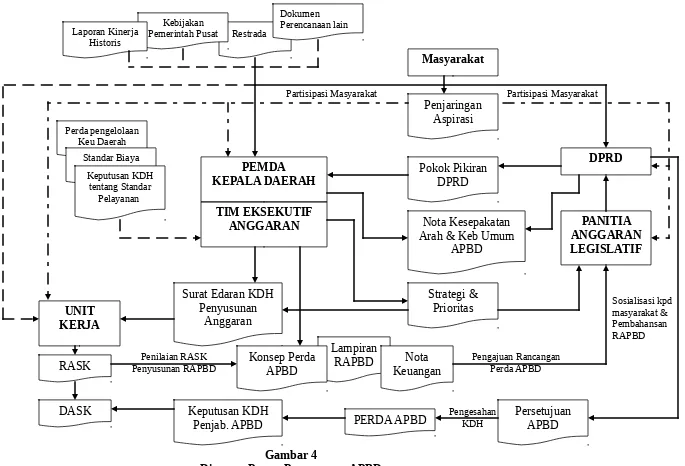

Penyusunan arah dan kebijakan umum APBD mempertimbangkan berbagai aspek dari dokumen perencanaan yang telah ada, baik pada tingkat nasional, provinsi, maupun kabupaten/kota, mempertimbangkan hasil pencapaian masa lalu, serta mempertimbangkan aspirasi dan preferensi masyarakat. Pemerintah Daerah dan DPRD akan membuat nota kesepakatan apabila mereka sepakat mengenai arah dan kebijakan umum APBD yang dihasilkan. Berdasarkan arah dan kebijakan umum APBD, Pemerintah Daerah melalui Tim Penyusunan Anggaran Eksekutif menyusun strategi dan prioritas APBD untuk kemudian disampaikan pada Panitia Anggaran Legislatif agar dikonfimasi kesesuaiannya dengan arah dan kebijakan umum APBD. Tim Anggaran Eksekutif bersama-sama dengan Unit-unit Kerja Pemerintah Daerah menjabarkan strategi dan prioritas APBD dalam Rencana Anggaran Satuan Kerja (RASK) yang kemudian menjadi konsep RAPBD untuk diajukan pada Panitia Anggaran Legislatif. Oleh Panitia Anggaran Legislatif draft RAPBD tersebut di bahas pada rapat anggaran DPRD untuk dimintai pertimbangan DPRD. Kegiatan tersebut berlangsung hingga DPRD menganggap bahwa anggaran yang disusun Pemerintah Daerah bisa disetujui. Setelah DPRD menyetujui RAPBD untuk dapat disahkan sebagai APBD maka dibuatlah Peraturan Daerah tentang APBD. Setelah APBD disahkan maka RASK disahkan oleh Kepala Daerah sebagai Dokumen Anggaran

15/08/2018

Satuan Kerja (DASK) untuk kemudian dapat dilaksanakan oleh masing-masing Unit Kerja Pemerintah Daerah. Dalam UU No. 33 Tahun 2004, tugas DPRD dikembangkan kembali dimana setelah RAPBD disepakati dengan kata lain disetujui oleh DPRD, Pemda dan DPRD harus bertemu kemabli guna membahas prioritas dan plafon sementara.5 Proses penyusunan anggaran tersebut secara skematis ditunjukkan oleh

gambar 4.

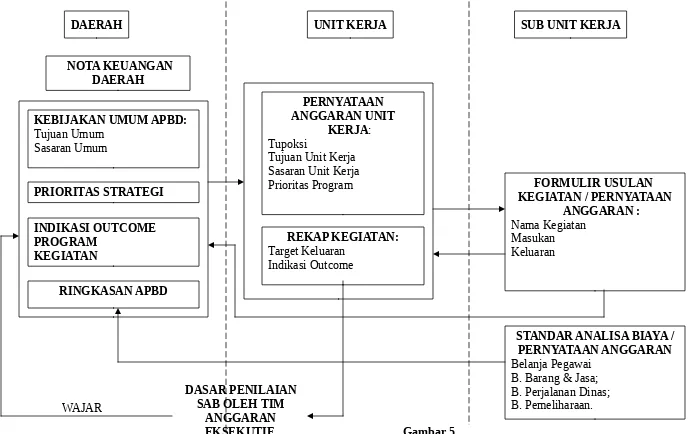

DAERAH UNIT KERJA SUB UNIT KERJA

NOTA KEUANGAN DAERAH

KEBIJAKANUMUM APBD:

Tujuan Umum Sasaran Umum

PRIORITAS STRATEGI

INDIKASI OUTCOME PROGRAM

KEGIATAN

RINGKASAN APBD

PERNYATAAN ANGGARAN UNIT

KERJA: Tupoksi

Tujuan Unit Kerja Sasaran Unit Kerja Prioritas Program

REKAP KEGIATAN: Target Keluaran

Indikasi Outcome

FORMULIR USULAN KEGIATAN / PERNYATAAN

ANGGARAN : Nama Kegiatan

Masukan Keluaran

STANDAR ANALISA BIAYA / PERNYATAAN ANGGARAN Belanja Pegawai

B. Barang & Jasa; B. Perjalanan Dinas; B. Pemeliharaan. DASAR PENILAIAN

SAB OLEH TIM ANGGARAN EKSEKUTIF WAJAR

Gambar 5

Sejalan dengan proses penyusunan APBD seperti yang ditunjukkan pada gambar 4 tersebut, perlu diperhatikan beberapa tahap kegiatan yang terkait dengan proses penyusunan APBD, terutama yang terkait dengan penerapan sistem anggaran kinerja, diantaranya adalah:

1) Tahap penyusunan anggaran.

Beberapa hal yang terkait dengan penyusunan anggaran adalah : - Penyusunan rencana tahunan

- Penetapan nota kesepakatan arah & kebijakan umum APBD antara eksekutif dan legislatif (Pemda dan DPRD),

- Penyusunan strategi dan prioritas APBD

- Penerbitan Surat Edaran KHD tentang penyusunan anggaran

- Penyusunan Rencana Anggaran Satuan Kerja (RASK), dengan mempertimbangkan ; (1) Kajian target/tujuan organisasi, (2) Kajian tentang perkiraan kemampuan, (3) Kajian tentang perkiraan kebutuhan, (4) Analisa kebutuhan dan kemampuan, (5) Penentuan prioritas kebutuhan, dan (6) Perhitungan dan analisa kewajaran biaya

- Pembahasan RASK dengan Panitia Anggaran Eksekutif

- Penyusunan Rancangan PERDA APBD termasuk lampiran-lampiran

2) Tahap pengesahan/otorisasi anggaran, proses tersebut terdiri atas rangkaian kegiatan seperti :

- Pengajuan Rancangan Perda tentang APBD kepada DPRD - Pembahasan RAPBD oleh komisi-komisi DPRD,

- Rapat paripurna DPRD (beberapa kali) - Pembahasan antara eksekutif dan legislatif, - Sosialisasi dan penjaringan aspirasi masyarakat - Penyelesaian RAPBD oleh eksekutif

- Pengambilan keputusan oleh DPRD

- Pengesahan RAPBD oleh Kepala Daerah menjadi Perda APBD - Penerbitan Keputusan Kepala Daerah tentang Penjabaran APBD - Penetapan RASK menjadi Dokumen Anggaran Satuan Kerja (DASK)

15/08/2018

4. Penyusunan APBD Berbasis Anggaran Kinerja

Berdasarkan PP No. 105/2000, dijelaskan bahwa pengertian APBD adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah tentang APBD. Sementara yang dimaksud dengan Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan monetary value termasuk didalamnya segala bentuk kekayaan (assets) yang berhubungan dengan hak dan kewajiban daerah tersebut, tentunya dalam kerangka Anggaran Pendapatan dan Belanja Daerah.

Selanjutnya disebutkan juga bahwa azas umum pengelolaan Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat (pasal 66 ayat 1 UU No. 33/2004). Dalam menyusun APBD, penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup.

Pasal 8 PP No. 105/2000 menyatakan bahwa APBD disusun dengan pendekatan kinerja. Anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Unsur penting dalam anggaran kinerja adalah adanya penggunaan indikator kinerja (Performance Indicator). Beberapa manfaat yang bisa dirasakan dengan adanya pengukuran kinerja ini, diantaranya adalah :

- Akuntabilitas organisasi publik kepada DPRD dan publik lebih mudah dilihat

- Lebih memotivasi peningkatan pelayanan kepada publik - Peningkatan kepercayaan publik kepada pemerintah

- Anggaran kinerja menekankan pada sasaran kinerja dan pencapaian, bukan pada pembelian yang dilakukan oleh organisasi

Anggaran Kinerja adalah proses penganggaran yang mengkaitkan belanja dengan hasil yang diharapkan. Unsur-unsur terpenting dalam Anggaran Kinerja termasuk pernyataan tentang:

- Misi (menyatakan sesuatu yang harus diemban oleh unit kerja)

- Tujuan (penjabaran dari misi yang menyatakan apa yang ingin dicapai dalam jangka waktu satu tahun)

- Sasaran (penjabaran dari tujuan yang teridentifikasi dengan jelas dan terukur mengenai sesuatu yang ingin dicapai).

- Program (sekumpulan kegiatan yang direncanakan untuk dilaksanakan agar tercapainya sasaran yang ditetapkan).

- Kegiatan (tindakan yang akan dilaksanakan untuk memperoleh keluaran atau hasil tertentu.)

Penyusunan APBD berbasis anggaran kinerja mencakup dua hal utama, yaitu penyusunan rancangan anggaran setiap unit kerja serta penyusunan rancangan APBD Pemerintah Daerah oleh Tim Anggaran Eksekutif. Dalam menyusun rancangan anggaran, masing-masing unit kerja membuat pernyataan anggaran (PA) yang memuat pernyataan mengenai visi, misi unit kerja, deskripsi tugas pokok dan fungsi (Tupoksi) unit kerja, rencana program dan kegiatan unit kerja berikut tolok ukur kinerja, dan target kinerjanya. Pernyataan Anggaran yang dibuat masing-masing unit kerja dievaluasi oleh Tim Anggaran Eksekutif. Jika proses evaluasi tersebut selesai hasil akhir, PA kemudian dijadikan dasar untuk menyusun rancangan APBD.

Ciri khas dari anggaran kinerja adalah adanya ukuran dari kinerja setiap unit kerja yang terdiri atas masukkan, keluaran, hasil, manfaat, dan dampak yang mengukur keberhasilan yang dicapai pada setiap unit organisasi perangkat daerah (Unit Kerja).Ukuran kinerja keuangan tersebut ditentukan oleh standar analisa biaya (SAB), tolok ukur kinerja dan standar biaya (PP No. 105/2000). SAB mengukur penilaian kewajaran atas beban kerja dan biaya terhadap suatu kegiatan. Tolok ukur kinerja merupakan ukuran keberhasilan yang dicapai oleh setiap unit kerja – biasanya diukur dengan standar pelayanan minimum – sedangkan standar biaya mengukur harga satuan unit biaya yang berlaku bagi masing-masing daerah. Proses penyusunan anggaran berbasis kinerja ditunjukkan pada gambar 5.

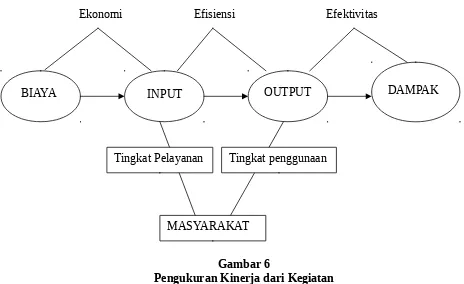

Pengukuran kinerja dari masing-masing kegiatan yang ada pada APBD didasarkan pada prinsip value for money (ekonomi, efisiensi, dan efektivitas) dengan 4 indikator (masukan, keluaran, hasil dan manfaat) yang bisa dirasakan oleh masyarakat. Pada

15/08/2018

dasarnya pengukuran tersebut merupakan penerapan dari prinsip cost effectiveness yang biasa digunakan dalam pengajaran mata kuliah ekonomi: evaluasi proyek. Adapun struktur pengukuran kinerja dari masing-masing kegiatan dapat digambarkan seperti pada gambar 6, sedangkan keputusan untuk memilih kegiatan yang dapat dilaksanakan ditunjukkan seperti gambar 7.

Pengukuran indikator input/ekonomi menyangkut berapa besar jumlah input yang digunakan, sedangkan indikator output menggambarkan berapa besar tingkat pelayanan yang terjadi, adapun indikator efektivitas diukur dengan tingkat pencapaian sasaran/dampak dari jenis pelayanan yang dirasakan oleh masyarakat. Indikator terakhir (efisiensi) terkait dengan biaya per-unit output yang dikeluarkan untuk memberikan pelayanan dengan target dampak tertentu yang dirasakan oleh masyarakat.

Gambar 6

Pengukuran Kinerja dari Kegiatan

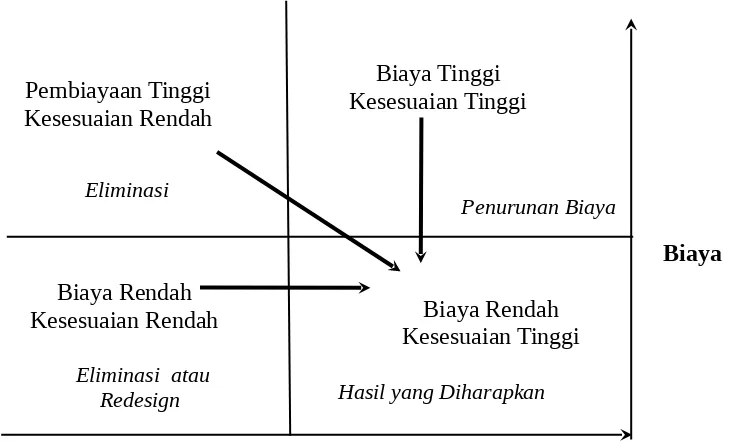

Untuk memastikan kegiatan-kegiatan mana yang bisa dianggarkan, maka disusunlah matriks kesesuaian dan biaya. Kesesuaian tidak lain merupakan wujud dari kepuasan yang dirasakan oleh masyarakat dalam menggunakan kegiatan pelayanan yang disediakan oleh pemerintah. Kesesuaian merupakan penggabungan dari ketersediaan

Ekonomi Efisiensi Efektivitas

BIAYA INPUT OUTPUT DAMPAK

MASYARAKAT

pelayanan (output) dengan dampak yang dirasakan oleh masyarakat. Tingkat kesesuaian yang tinggi menggambarkan pelayanan yang diberikan oleh pemerintah telah dapat memenuhi kebutuhan masyarakat, hal ini berarti bahwa aspirasi dan preferensi masyarakat telah tercukupi – dan sebaliknya jika tingkat kesesuaian rendah. Agar tingkat kesesuaian dapat diukur maka setiap kegiatan yang dilakukan harus disertai dengan penetapan standar pelayanan minimum. Pelaksanaan kegiatan pemerintah diharapkan memberikan tingkat kesesuaian yang tinggi dengan menggunakan pembiayaan tertentu, sehingga biaya yang dikeluarkan dapat dikatakan efektif. Kegiatan-kegiatan yang menimbulkan biaya tinggi dengan kesesuaian yang rendah perlu dihindari, sedangkan kegiatan-kegiatan yang memiliki biaya tinggi dengan kesesuaian yang tinggi pula perlu disesuaikan dengan mencoba menurunkan biayanya – melalui upaya-upaya mendorong kearah efisiensi kegiatan. Adapun kegiatan dengan biaya dan kesesuaian yang rendah perlu dikaji ulang penetapan sasaran dan tujuannya, apabila ternyata tetap tidak menunjukkan kesesuaian yang lebih baik maka kegiatan tersebut bisa ditinggalkan.

Gambar 7

Keputusan Pemilihan Kegiatan

15/08/2018

Halaman 18 Kesesuaian dengan tujuan strategis dan output

Biaya Pembiayaan Tinggi

Kesesuaian Rendah

Biaya Tinggi Kesesuaian Tinggi

Biaya Rendah

Kesesuaian Rendah Biaya Rendah

Kesesuaian Tinggi

Eliminasi

Eliminasi atau Redesign

Penurunan Biaya

5. Substansi dan Struktur APBD

Pelaksanaan pembangunan di daerah bertujuan agar pengelolaan sumberdaya yang ada dapat digunakan secara efisien dan efektif. Selain itu pembangunan di daerah juga ditujukan agar dapat menciptakan pertumbuhan ekonomi, pemerataan dan stabilitas. Oleh sebab itu APBD yang disusun harus didasarkan pada prinsip-prinsip keuangan negara yaitu :

a. Prinsip keadilan anggaran (fungsi distribusi)

b. Prinsip efisiensi dan efektifitas anggaran (fungsi alokasi) c. Prinsip disiplin anggaran

d. Prinsip tranparansi dan akuntabilitas

Untuk mewujudkan prinsip-prinsip tersebut maka pemerintah menyusun aturan baku penyusunan APBD. Pasal 15 ayat 1 PP No. 105/2000 menyatakan bahwa Sruktur APBD terdiri atas 3 bagian penting, yaitu :

a. Pendapatan, yaitu semua penerimaan Kas Daerah yang merupakan hak daerah yang bersifat menambah ekuitas daerah (Aset dikurangi kewajiban/utang = Ekuitas Daerah)

b. Belanja, adalah semua pengeluaran kas daerah yang merupakan kewajiban daerah dan mengurangi ekuitas dana daerah

c. Pembiayaan, sumber dana untuk menutup defisit (kelebihan belanja atas pendapatan), atau pengunaan surplus anggaran (kelebihan pendapatan atas belanja merupakan) . Pembiayaan terdiri atas dua bagian ;

Penerimaan pembiayaan : penerimaan pinjaman/obligasi, hasil penjualan perusahaan milik negara, pemindahan dari dana cadangan, dan akumulasi surplus anggaran s/d periode sebelumnya.

Pengeluaran pembiayaan: pembayaran kembali pokok pinjaman/obligasi, pengeluaran untuk perolehan perusahaan milik negara, pembentukan/penambahan dana cadangan.

Agar kebijakan penyusunan anggaran menjadi lebih efektif, maka fokus alokasi anggaran harus :

b. Dengan melihat kinerja pembangunan sektoral, kebijakan dan pengelolaan anggaran diarahkan kepada sektor yang mempunyai kinerja lebih dari satu c. Dengan memperhatikan keterkaitan terpadu dari semua sektor pembangunan,

dapat diciptakan suatu sektor yang saling kait mengait dengan sektor lain. d. Penyusunan program suatu sektor harus dapat mencakup semua aspek yang

ada di sektor lain.

Sebagai produk dokumen perencanaan pembangunan APBD diharapkan mampu memberikan keyakinan pada masyarakat bahwa apa yang telah disusun merupakan bentuk penyelenggaraan pemerintahan yang bersih dan berwibawa, yang mampu menampung aspirasi stakeholder sehingga dapat dijadikan stimulus bagi pertumbuhan ekonomi daerah. Oleh sebab itu APBD bersifat multi-aspek, seperti :

a. Aspek Ekonomi, dalam artian bahwa besaran anggaran pemerintah mencerminkan skala kegiatan ekonomi sektor pemerintahan dan pengaruhnya terhadap ekonomi sektor swasta

b. Aspek Politik, yang berarti bahwa anggaran yang ditetapkan merupakan perwujudan dari kehendak politik pemerintah dan masyarakat dalam bentuk kebijakan keuangan

c. Aspek Hukum, dalam artian bahwa yaitu agar dapat dilaksanakan, anggaran perlu ditetapkan degan peraturan daerah, sehingga anggaran mempunyai kekuatan hukum yang mengikat dan harus dipatuhi oleh semua pihak yang melaksanakan

d. Aspek Manajemen. Anggaran mencerminkan pelaksanaan fungsi-fungsi manajemen pemerintah

Selain itu APBD yang disusun juga harus terkait dengan kebijakan keuangan pada tingkat pemerintahan yang lain, seperti APBN dan juga APBD propinsi. Keterkaitan tersebut menunjukkan adanya hubungan antar perencanaan yang ada di tingkat pemerintah pusat dengan perencanaan yang ada di tingkat daerah. Gambar 8 menjelaskan alokasi dan sumber pembiayaan pemerintah pusat kepada pemerintah daerah sebagai hubungan keuangan antara pusat dan daerah.6

6 Item-item yang tercantum dalam gambar 8 telah disesuaikan dengan isi UU No. 33 Tahun 2004. 15/08/2018

BAGI HASIL DAN BANTUAN

PENERIMAAN PUSAT BELANJA PUSAT PENERIMAAN DAERAH BELANJA DAERAH

PENERIMAAN MIGASDAN SDA , Minyak Gas Bumi

DAU

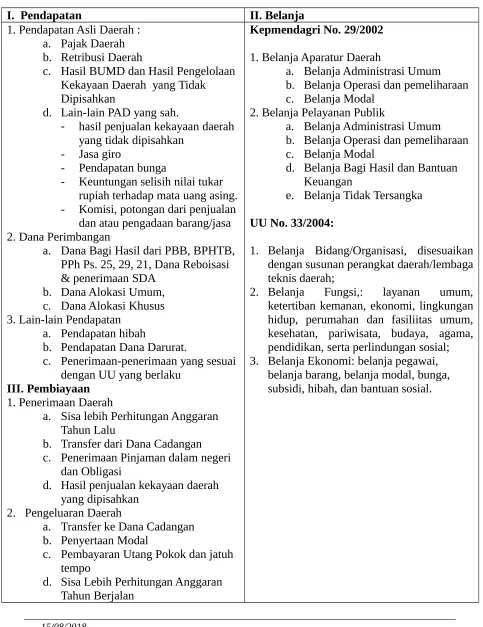

Tabel 1 menunjukkan format struktur APBD berdasarkan anggaran kinerja seperti yang ditetapkan oleh Kepmendagri No. 29/2002 dan disesuaikan dengan aturan yang tercantum dalam UU No. 33 Tahun 2004. Berdasarkan tabel tersebut terlihat bahwa ada berbagai sumber penerimaan untuk melaksanakan pembangunan di daerah. Prinsip anggaran secara fleksibel dapat dimungkinkan untuk defisit maupun surplus.7 Format ini

berbeda dibandingkan format struktur APBD dengan menggunakan dasar line item -budgeting yang berbentuk T-Account dan selalu menggunakan prinsip anggaran berimbang (balance budget).

Struktur APBD terdiri atas 3 bagian utama, dimana masing-masing bagian sesuai dengan peraturan yang berlaku. Untuk bagian penerimaan, susunan penerimaan didasarkan pada UU No. 33/2004 yang menyatakan bahwa sumber-sumber penerimaan daerah terdiri atas :

a. Pendapatan Daerah, terdiri atas: - Pendapatan Asli Daerah - Dana Perimbangan

- Lain-lain pendapatan yang sah b. Pembiayaan Daerah, terdiri atas :

- Sisa lebih perhitungan anggaran daerah8;

- Penerimaan pinjaman dan obligasi daerah; - Dana cadangan daerah; dan

- Hasil penjualan kekayaan daerah yang dipisahkan.

Sedangkan untuk bagian belanja pemerintah daerah didasarkan pada Kepmendagri No. 29/2002, yang menyatakan bahwa belanja daerah terdiri atas dua bagian, yaitu :

a. Belanja Aparatur Daerah, b. Belanja Pelayanan Publik

Masing-masing bagian belanja tersebut kemudian dirinci menurut kelompok belanja, yaitu :

- Belanja Administrasi Umum

7 Lewis dan Chakeri (2004) membuktikan bahwa perkembangan surplus pada pemerintahan daerah sangat tinggi setelah diberlakukannya otonomi daerah. Terdapat rata-rata pertumbuhan surplus sebesar 10% dari tahun 2000 ke tahun 2001.

8 Sampai dengan tahun 2002 dana cadangan daerah naik menjadi 16% dari total belanja negara, atau kira-kira sebanding dengan 1,2% dari total PDB.

15/08/2018

- Belanja Operasi dan Pemeliharaan, dan - Belanja Modal

Untuk kemudian setiap kelompok belanja akan dirinci menurut objek belanjanya masing-masing, dan untuk setiap objek belanja akan dirinci menurut rincian objek belanja. Undang-undang No. 33 Tahun 2004 dengan lebih detail mengklasifikasikan kembali jenis belanja daerah menjadi 3 jenis yaitu belanja daerah menurut aspek9:

1. Bidang/Organisasi yang disesuaikan dengan susunan perangkat daerah/lembaga teknis daerah;

2. Fungsi, terdiri antara lain: layanan umum, ketertiban kemanan, ekonomi, lingkungan hidup, perumahan dan fasiliitas umum, kesehatan, pariwisata, budaya, agama, pendidikan, serta perlindungan sosial;

3. Jenis belanja (sifat ekonomi) terdiri dari a.l belanja pegawai, belanja barang, belanja modal, bunga, subsidi, hibah, dan bantuan sosial.

5. Strategi Anggaran Penerimaan dan Belanja Daerah

Seperti telah dijelaskan sebelumnya, dengan format struktur APBD yang baru,

dimungkinkan adanya strategi defisit, surplus dan juga berimbang dalam sebuah penyusunan APBD. Format ini memang secara tidak langsung merupakan perubahan paradigma public fiscal yang sebelumnya idealistik mengenai kondisi anggaran berimbang yang notabene sebenarnya adalah anggaran defisit walaupun ditambahi embel-embel berimbang dinamis. Surplus terjadi bila sisi penerimaan daerah lebih besar daripada sisi pengeluaran. Sebaliknya defisit terjadi bila sisa penerimaan lebih kecil dibandingkan sisi penerimaannya10. Kecenderungan yang

terjadi memang kebanyakan pemerintah daerah memilih untuk menggunakan sistem anggaran defisit mengingat makin terbukanya kesempatan yang makin luas bagi masing-masing daerah untuk mencari sumber pembiayaan pengeluaran secara kreatif dan inovatif. Tidak heran dalam UU No 33 tahun 2004 dijelaskan pula bahwa menteri keuangan mengatur batas maksimal defisit untuk masing-masing daerah. Ditambah lagi ketentuan bahwa kumulatif defisit tidak boleh melebihi 3% dari PDB. Hal ini dapat dimengerti karena defisit daerah yang berlebihan dapat membahayakan posisi fiskal/keuangan negara yang merupakan tanggung jawab pemerintah pusat. Disisi lain penggunaan sistem anggaran defisit ini dipicu pula oleh masih dimungkinkannya pembentukan dana off-budget oleh pemerintah pusat bagi para daerah. Ditambah lagi dengan pengaturan adanya item dana cadangan dalam sisi pembiayaan APBD yang makin memberi peluang untuk menerapkan strategi anggaran defisit ini.

10 Hyman David (2002), Public Finance: A Contemporary Application Of Theory To Policy, Seventh

Edition , Thompson Learning 15/08/2018

Dari sisi lain, penggunaan sistem anggaran defisit didasari pula oleh pemikiran bahwa sistem ini dapat membawa efek multiplier bagi kegiatan perekonomian lewat makin giatnya usaha mengumpulkan penerimaan daerah lewat upaya formal seperti untuk pengumpulan pajak daerah atau retribusi maupun lewat alternatif pembiayaan lain yang diperbolehkan dan tidak bertentangan dengan kewenangan kebijakan keuangan

pemerintah pusat.11 Selain itu terdapat anggapan bahwa sistem anggaran berimbang dan

surplus mengakibatkan kecenderungan adanya pemborosan pada sisi pengeluaran karena asumsi bahwa pengeluaran harus sama jumlahnya dengan sisi pengeluaran.12 Dengan kata

lain pendekatan sistem anggaran defisit bisa membuat pihak pelaksana kegiatan

pemerintahan untuk dapat berhemat atau minimal menerapkan prinsip disiplin anggaran yang pada akhirnya dapat menutup besaran defisit tersebut.

Kecenderungan penggunaan sistem defisit dikarenakan pula oleh

dimungkinkannya upaya melakukan pinjaman dari sumber dalam negeri untuk dijadikan sumber pembiayaan yang diatur oleh UU No. 33 Tahun 2004.13 Terlebih lagi banyak

daerah yang kemudian mulai sadar akan kenyataan bahwa asset kekayaan daerahnya dapat dijadikan jaminan pinjaman. Lebih jauh, upaya opsi pinjaman ini dapat dipandang secara implisit sebagai upaya pelemparan beban tanggung jawab membayar hutang beserta bunga dan kewajiban-kewajiban lainnya pada pihak penerus roda pemerintahan selanjutnya.

11 Di negara-negara lain opsi untuk menggunakan lottery atau undian berhadiah bagi pemerintah daerah sebagai alternatif sumber pembiayaan sudah bukan merupakan hal tabu, karena secara empiris banyak pula dibuktikan bermanfaat dan berisiko rendah.

12 Dalam ilmu ekonomi makro asumsi ini memang dibenarkan dimana kendala anggaran bagi para pelaku ekonomi (budget constraint & Isocost) yang tersedia selalu merupakan fungsi linear.

Namun dari pendapat umum baik teoritis, empiris dan juga logis, seluruh rasionalitas dari penerapan sistem anggaran defisit ini tetap memiliki kelemahan yang mungkin pada gilirannya akan mengakibatkan biaya pada segi akuntabilitas dan fiscal profligasi. Bila kita tinjau alasan karena adanya kesempatan dalam menempatkan dana cadangan dan daba non-budgetaire sebagai bemper bila terjadi kesulitan fiskal membuat alokasi dana yang tidak efektif, karena secara normative, dana tersebut dapat digunakan untuk hal-hal lain yang lebih mendasar serta tinggi kadar produktifitasnya. Bila

rasionalitas yang dipakai adalah makin giatnya upaya pengumpulan sisi penerimaan pajak dan retribusi misalnya, hal ini akan mengarah pada makin berkurangnya minat investasi dan domisili dari masyarakat.14 Hipotesis Tiebout tentang persaingan daerah merupakan

salah satu alasan berbahayanya pola pikir tentang manfaat sistem anggaran defisit

terhadap peningkatan produktifitas perekonomian. Ditambah lagi dengan adanya hipotesa Peacock dan Wiseman yang menyatakan bahwa masyarakat pada dasarnya tidak pernah ingin dipungut berbagai jenis pajak sedangkan pemerintah selalu ingin memajak, sekali lagi yang dipertaruhkan disini adalah tingkat akuntabilitas pemerintahan. Dan alasan yang paling berbahaya adalah menggunakan opsi pinjaman daerah dimana yang terjadi kemungkinan adalah persaingan antara publik dan pihak swasta terutama perbankan dalam menyerap dana segar dari masyarakat maupun dana perbankan. Selain itu

pinjaman dapat mengakibatkan makin sedikitnya masyarakat generasi berikutnya dalam pemilikan stok capital. Kemudian secara prinsip keuangan publik, asas manfaat akan menjadi timpang karena penerima manfaat dari kegiatan perekonomian di tahun bersangkutan tidak harus pusing mengurusi tanggung jawab kewajiban pada saat harus melunasi pinjaman serta biaya-biaya tambahannya, apalagi dengan adanya resiko pertimbangan moral dan politis dimana mungkin akan muncul persepsi masyarakat bahwa pemerintah daerah dan DPRD untuk daerah yang hobby-nya menghutang, berarti tidak becus kinerjanya sebagai pelaksana pemerintahan. Dan mungkin tidak akan terplih lagi periode berikutnya.

14 Pada akhir tahun 2001 sejak implementasi otonomi daerah sudah terdapat lebih dari 1000 jenis pajak daerah dan retribusi daerah yang baru (Kodrat Wibowo, 2004b).

15/08/2018

Tabel 1. Ringkasan APBD

I. Pendapatan II. Belanja

1. Pendapatan Asli Daerah : a. Pajak Daerah b. Retribusi Daerah

c. Hasil BUMD dan Hasil Pengelolaan Kekayaan Daerah yang Tidak Dipisahkan

d. Lain-lain PAD yang sah.

- hasil penjualan kekayaan daerah yang tidak dipisahkan

- Jasa giro

- Pendapatan bunga

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing. - Komisi, potongan dari penjualan dan atau pengadaan barang/jasa 2. Dana Perimbangan

a. Dana Bagi Hasil dari PBB, BPHTB, PPh Ps. 25, 29, 21, Dana Reboisasi & penerimaan SDA

b. Dana Alokasi Umum, c. Dana Alokasi Khusus

a. Sisa lebih Perhitungan Anggaran Tahun Lalu

b. Transfer dari Dana Cadangan c. Penerimaan Pinjaman dalam negeri

dan Obligasi

d. Hasil penjualan kekayaan daerah yang dipisahkan

2. Pengeluaran Daerah

a. Transfer ke Dana Cadangan b. Penyertaan Modal

c. Pembayaran Utang Pokok dan jatuh tempo

d. Sisa Lebih Perhitungan Anggaran Tahun Berjalan

Kepmendagri No. 29/2002

1. Belanja Aparatur Daerah

a. Belanja Administrasi Umum b. Belanja Operasi dan pemeliharaan c. Belanja Modal

2. Belanja Pelayanan Publik

a. Belanja Administrasi Umum b. Belanja Operasi dan pemeliharaan c. Belanja Modal

d. Belanja Bagi Hasil dan Bantuan Keuangan

e. Belanja Tidak Tersangka

UU No. 33/2004:

1. Belanja Bidang/Organisasi, disesuaikan dengan susunan perangkat daerah/lembaga teknis daerah;

2. Belanja Fungsi,: layanan umum, ketertiban kemanan, ekonomi, lingkungan hidup, perumahan dan fasiliitas umum, kesehatan, pariwisata, budaya, agama, pendidikan, serta perlindungan sosial; 3. Belanja Ekonomi: belanja pegawai,

Daftar Pustaka

Ahmad, E (1996), Financing Decentralizing Expenditures, Edward Elgar Publishers, Cheltenham, U. K.

Bagdja Muljarijadi, Pembangunan Daerah di Indonesia ; Paradigma Baru Menghadapi Era Desentralisasi, Semiloka Desentralisasi Fiskal di Indonesia Grand Ballroom Savoy Homann, 29 Juni – 1 juli 2000

Gregorio, Mila V, Kerangka Umum Pengelolaan Keuangan Daerah, Refreshing Workshop P2TPD, 26 Juni 2003

Hyman David, Public Finance: A Contemporary Application Of Theory To Policy, Seventh Edition, Thompson Learning, 2002

Kodrat Wibowo, Ringkasan Tentang Hubungan Keuangan Pusat dan Daerah di Indonesia Pasca Desentralisasi, Pelatihan Pendalaman Kompetensi Bidang Tugas Legislatif

Anggota DPRD Kabupaten Sukabumi”, Sukabumi Jawa Barat, 6-7 Desember, 2004a.

Kodrat Wibowo, “Lessons from Previous Taxes’ Studies to Indonesian Local and Regional Geovernment after Fiscal Decentralization”, Jurnal Ekonomi dan Kewirausahaan, Vol. III No. I, 2004b, p. 25-40

Lewis Dan Chakeri, Decentralized Local Government Budgets In Indonesia: What Explains The Large Stock Of Reserves?, World Bank , Jakarta Indonesia, 2004.

Masykur Wiratmo & Ahmad Makhfatih, Penyusunan Anggaran (RAPBD) Berdasarkan Pendekatan Kinerja, Workshop Penyusunan Anggaran Berdasarkan Kinerja, Pusat Studi Ekonomi dan Kebijakan Publik,Universitas Gadjah Mada, 2002

Republik Indonesia. 2004a. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Jakarta.

Republik Indonesia. 2004b. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, Jakarta.

Republik Indonesia. 2000a. Peraturan Pemerintah Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah Otonom, Jakarta.

Republik Indonesia. 2000b. Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, Jakarta.

Republik Indonesia. 2000c. Pemerintah Nomor 108 Tahun 2000 Tentang Pertanggung-jawaban APBD untuk Penilaian Kinerja Berdasarkan Tolok Ukur Rencana Strategis (Renstra), Jakarta.

15/08/2018