PENGARUH KUALITAS AUDIT, SIKLUS OPERASI PERUSAHAAN, DAN SPESIALISASI INDUSTRI AUDIT, TERHADAP KUALITAS LAPORAN KEUANGAN

Yulius Permata 8335128459/ S1 Akuntansi 2012

Universitas Negeri Jakarta

Dosen Pembimbing I : Dr. Choirul Anwar, MBA., MAFIS., CPA

Dosen Pembimbing II : Dr. Mardi, M.Si.

ABSTRAK

Setiap perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) diharuskan untuk membuat laporan keuangan yang wajar dan berkualitas. Jadi pemegang saham dapat membuat dasar keputusan yang baik pada laporan keuangan perusahaan. Tujuan dari penelitian ini untuk pengujian pengaruh Kualitas Audit, Siklus Operasi Perusahaan, dan Spesialisasi Industri Audit terhadap Kualitas Laporan Keuangan. Penelitian ini menggunakan data sekunder berupa laporan keuangan dan laporan tahunan perusahaan manufaktur yang diperoleh dari Bursa Efek Indonesia (BEI) pada tahun 2015. Sampel pada penelitian ini berjumlah 104 perusahaan yang memenuhi syarat melalui metode purposive sampling. Pengujian hipotesis menunjukkan bahwa kualitas audit, siklus operasi perusahaan, dan spesialisasi industri audit memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan secara partial, sehingga disarankan agar perusahaan dapat meningkatkan kualitas laporan keuangan dengan meningkatkan kualitas audit dengan menggunakan KAP big 4, meningkatkan siklus operasi perusahaan dengan efisiensi piutang dan persediaan, dan menggunakan KAP yang mempunyai spesialisasi audit.

BAB I PENDAHULUAN A. Latar Belakang

Laporan keuangan merupakan salah satu indikator dari kinerja keuangan sebuah instansi atau perusahaan. Keberlanjutan sebuah usaha dapat dilihat dari kinerja keuangan yang tersaji dalam laporan keuangan usaha tersebut. Laporan keuangan sangat dibutuhkan oleh pihak-pihak yang berkepentingan dalam hal pengambilan keputusan.

Dalam penyajian laporan keuangan seringkali terdapat konflik kepentingan antara manajemen dengan pemilik perusahaan (shareholder). Manajemen cenderung melakukan manipulasi laporan keuangan untuk menaikan harga saham di pasaran sebagai indikator kinerja manajemen yang baik, disisi lain shareholder sebagai pemegang saham ingin mengetahui kondisi keuangan perusahaan yang sesungguhnya, untuk pengambilan keputusan dalam melakukan investasi.

Untuk menjembatani konflik kepentingan antara manajemen dan shareholder maka dibutuhkan seorang pihak yang dianggap independen dan berkompetensi dalam menilai laporan keuangan yang dihasilkan oleh manajemen. Pihak independen diyakini akan memberikan pendapat yang objektif mengenai kondisi perusahaan yang sesungguhnya. Dengan adanya pihak independen ini shareholder mempunyai keyakinan bahwa laporan keuangan yang dihasilkan manajemen mencerminkan kondisi perusahaan yang sesungguhnya, sehingga harga saham akan tetap stabil. Dalam lingkungan akuntan tentu masih diingat skandal perusahaan Enron di Amerika Serikat. Hanya dalam waktu 15 tahun, Enron telah sukses menjadi perusahaan terbesar ke-7 di Amerika Serikat. Perusahaan tersebut tercatat mempekerjakan 21 ribu karyawan di lebih dari 40 negara.

Berdasarkan berita harian pada media massa diakhir tahun 2001, diketahui bahwa Enron yang merupakan perusahaan terbesar ke 7 di Amerika Serikat itu melakukan penipuan pada publik.

Dimulai pada November 1997, Enron membeli saham perusahaan energi lain yaitu JEDI. Setelah itu, Enron menjual sahamnya pada perusahaan yang diciptakan sendiri, Chewco. Para pengelola Chewco kemudian memulai serangkaian transaksi kompleks yang memungkinkan Enron untuk menyembunyikan utang-utangnya..

Kemudian pada 20 Februari 2001, majalah internasional Fortune mengungkap Enron sebagai perusahaan yang menanggung banyak utang. Saat itu, saham Enron anjlok hingga US$ 75,09 karena para investor mulai menarik uangnya. Enron akhirnya diketahui mempunyai laporan keuangan yang telah dimodifikasi sesuai dengan kepentingan segelintir pihak, dengan melaporkan laba yang tidak semestinya untuk menaikan harga saham di pasaran. Ketika kasus manipulasi tersebut diketahui publik, hanya dalam waktu kurang dari setahun, saham Enron anjlok parah hingga ke level US$ 26 cents dan terjadi krisis besar di Amerika Serikat yang menyebabkan terjadinya ribuan karyawan terkena Pemutusan Hubungan Kerja (PHK) dan pada akhirnya perusahaan tersebut tutup (Liputan6.com, 2014).

Di Indonesia sendiri, kita tentu ingat berita di awal tahun 2003 mengenai kasus Bank Lippo. Kasus ini mengungkapkan tentang penilaian aset Bank Lippo oleh perusahaan penilai (appraisal company) yang terkait penilaian aggunan yang diambil alih dengan pemeriksaan laporan keuangan (general financial audit) oleh kantor akuntan publik Ernst & Young dan Partner (Prasetyo Sarwoko dan Sanjaya) yang diumumkan ke publik.

Pada akhir November 2002, laporan keuangan yang dipublikasi pada media massa menyebutkan total aset mencapai Rp 24 triliun, dengan keuntungan bersih Rp 99 miliar. Tapi sebulan kemudian, dalam laporan ke Bursa Efek Jakarta (BEJ), aset Lippo dinyatakan merosot menjadi Rp 22,8 triliun, dan menderita kerugian hingga Rp 1,3 triliun.

Menurut pengelola Bank Lippo, penurunan itu terkait dengan anjloknya nilai agunan yang sudah diambil alih (biasa disebut sebagai AYDA, foreclosed asset), dari semula Rp 2,4 triliun menjadi Rp 1 triliun. Kejanggalan tersebut kemudian menjadi sorotan masyarakat pasar modal. BEJ yang menyelidiki masalah ini menemukan Bank Lippo memberikan informasi yang dapat menyesatkan publik. Kasus ini pada akhirnya menjadikan harga saham turun draktis secara sistematis hingga 75% dalam jangka waktu satu tahun, hingga pada akhirnya Bank Lippo dibubarkan (Liputan6.com, 2003).

Dari kedua contoh kasus diatas, dampak manipulasi laporan keuangan di luar negeri, maupun di Indonesia adalah terhambatnya keberlangsungan sebuah usaha, bahkan sampai dengan bangkrut. Pelajaran yang dapat diambil adalah, laporan keuangan merupakan dasar pengambilan keputusan investasi bagi shareholder atau investor, sehingga laporan keuangan perusahaan yang disajikan harus menunjukan kondisi perusahaan yang sebenarnya agar pihak berkepentingan tidak salah dalam mengambil keputusan.

Beberapa penelitian terdahulu menyebutkan bahwa laporan keuangan yang berkualitas digambarkan oleh relevansi nilai informasi akuntansi yang tercermin dari tingginya harga saham di pasaran. Perkembangan pengukuran relevansi nilai informasi akuntansi sebagai atribut pasar dalam kualitas laporan keuangan telah mengikuti perkembangan dari kondisi lingkungan yang mempengaruhi kualitas informasi akuntansi, seperti perubahan dan perbedaan standar akuntansi, kualitas laba dan praktik manajemen laba maupun kondisi ekonomi dan praktik bisnis lainnya suatu negara (Subekti, 2012).

Untuk menjaga kualitas laporan keuangan yang baik maka diperlukan pihak independen yang memberikan jasa audit profesional, sebagai pihak yang dianggap objektif dalam menilai laporan keuangan yang disusun oleh manajemen perusahaan. Auditor sebagai pihak yang menjembatani manajemen dan shareholder harus bisa menjaga integritasnya, dengan terus menerus berusaha meningkatkan kompetensi. Kualitas laporan keuangan yang baik dapat didukung oleh kualitas audit yang tinggi. Kualitas audit yang tinggi dapat dilihat dari pendayagunaan teknologi informasi yang dilakukan oleh KAP dengan ukuran besar yang telah berpengalaman dalam mengaudit perusahaan perusahan besar (Herusetya, 2010). Auditor harus selalu meningkatkan profesionalisme, khususnya terhadap realita bahwa sistem yang diaudit semakin kompleks, dan semakin luas skala organisasinya, karena lingkungan teknologi yang digunakan.

Dengan makin berkembangnya teknologi informasi, maka hari –hari bagi para auditor yang tidak memahami komputer telah berlalu, artinya pada saat ini auditor tidak dapat lagi menghindari kemajuan teknologi sebagai salah satu komponen sumberdaya sistem informasi akuntansi. Dalam kegiatan audit laporan keuangan yang sistem akuntansinya berbasis komputer, maka tanpa memahami konsep komputer dan komputerisasi, auditor akan mengalami kesulitan (Gondodiyoto, 2007:5)

Teknologi informasi yang semakin kompleks, mengakibatkan perubahan- perubahan pada sistem informasi akuntansi. Perubahan dibidang sistem akuntansi,

misalnya adalah bahwa proses bookkeeping bisa diotomisasi, artinya proses pencatatan dari dari awal transaksi hingga penyusunan laporan keuangan telah terintegrasi secara otomatis. Menghadapi keadaan tersebut, sistem akuntansi harus semakin terpadu dengan sistem informasi secara keseluruhan yang menimbulkan kebutuhan web based accounting information system.

Untuk mengimbangi pemanfaatan teknologi informasi yang semakin kompleks, pelaksanaan audit yang dibantu komputer memberikan dampak tersendiri dalam prosedur audit, karena merubah desain sistem informasi maupun struktur pengendalian internalnya seperti bukti jejak audit (audit trail), meskipun secara hakiki tidak merubah konsep dan tujuan audit (Gondodiyoto, 2007). Lebih lanjut dikatakan bahwa audit sistem informasi merupakan bagian dari suatu kegiatan audit laporan keuangan yang sistem akuntansinya berbasis komputer, khususnya dalam pengujian pengendalian apakah sistem dan program-programnya sudah benar, atau dalam audit subtantif apakah data atau file yang ada pada sistem komputerisasi sudah benar.

Pendayagunaan sistem informasi berbasis teknologi yang dimiliki oleh Kantor Akuntan Publik yang berukuran besar sebagai cerminan dari kualitas audit yang tinggi dapat mempengaruhi kualitas dari laporan keuangan perusahaan yang diaudit, hal ini dapat dilihat dari relevansi nilai informasi akuntansi yang digambarkan dengan harga saham di pasaran setelah pengungkapan laporan keuangan yang telah diaudit.

Selain kualitas audit yang memadai dengan perkembangan sistem akuntansi yang kompleks, siklus operasi sebuah perusahaan juga menjadi tolak ukur dari kualitas laporan keuangan sebuah perusahaan. Siklus operasi perusahaan merupakan faktor internal perusahaan yang terkait dengan faktor inheren atau faktor intrinsik yang melekat di perusahaan itu sendiri, yang di berbagai penelitian disebut sebagai faktor spesifik atau karakteristik perusahaan yang mempengaruhi kualitas pelaporan keuangan.

Siklus operasi perusahaan yang makin lama akan menghasilkan kualitas pelaporan keuangan yang lebih rendah karena siklus operasi yang makin lama dapat menimbulkan ketidakpastian dan kesalahan estimasi yang makin besar, sehingga dapat menimbulkan kualitas pelaporan keuangan yang lebih rendah, hasil ini memperkuat temuan penelitian sebelumnya Dechow & Dichev (2002) yang menunjukan adanya pengaruh yang negatif antara siklus operasi perusahaan terhadap kualitas laporan keuangan.

Siklus Operasi sebuah perusahaan termasuk dalam unsur intrinsik perusahaan yang artinya masuk dalam unsur sistem pengendalian internal perusahaan. Sistem pengendalian internal merupakan mekanisme yang sangat penting dari segi pandang manajemen perusahaan, yaitu sebagai sistem yang dapat menjamin dipatuhinya kebijakan perusahaan oleh para pegawai. Keandalan sistem pengendalian internal berkaitan dengan reabilitas dan validitas laporan keuangan. Sistem pengendalian internal yang baik akan meningkatkan tercapainya tujuan strategis perusahaan dan mendukung kontrol operasional organisasi, sehingga mengurangi kesalahan dan kecurangan, melindungi harta perusahaan, dan menjamin tersedianya informasi yang valid.

kemampuan perusahaan menghasilkan kas dari perputaran operasionalnya yang berupa persediaan dan piutang sangat cepat yang mengindikasikan kondisi laporan keuangan baik. Sistem pengendalian internal menjadi bidang yang diandalkan manajemen dan auditor kemudian ditegaskan dalam penelitian Macnally (2013) pada situs resmi Committee of Sponsoring Organizations of the Treadway Commission (COSO) yang menyebutkan bahwa sistem pengendalian internal berfungsi untuk meningkatkan efisiensi dan efektivitas operasi, keandalan laporan, dan dipatuhinya peraturan dan perundangan yang berlaku sehingga meningkatkan perfomance organisasi atau perusahaan.

Sistem pengendalian internal makin populer setelah disahkannya Foreign Corrupct Practice Act of 1997 di USA, yang mempengaruhi Security Exchange Act 1934 bahwa perusahaan-perusahaan harus menyelenggarakan pembukuan secara lengkap dan aman, dan ada sanksi hukum jika tidak patuh. Dalam perkembangannya istilah pengendalian internal mempunyai pengertian yang lebih luas dan ditegaskan dalam Statement on Auditing Practice (SAP) no.33/1963, dan SAP No.54/1972, yang kemudian digabungkan ke Statement on Auditing Standards (SAS) No. 1/1973. Dalam definisi ini pengendalian internal dibedakan dalam administrative controls dan accounting controls. Pengendalian adminstrasi berkaitan dengan rencana organisasi dan prosedur yang berakhir pada keputusan- keputusan manajemen yang menjadi dasar pengendalian internal dibidang akuntansi. Sedangkan pengendalian akuntansi berkaitan dengan rencana organisasi, prosedur, dan catatan untuk menjamin harta, dan menjamin keandalan laporan keuangan dengan keyakinan bahwa setiap transaksi dilaksanakan sesuai dengan prosedur yang berterima umum.

Dari definisi diatas siklus operasi perusahaan dapat dikatakan masuk kedalam system pengendalian administratif (Administrative Control), yang mempengaruhi keputusan manajemen dalam hal pengendalian internal di bidang akuntansi, dengan mengusahakan siklus operasi perusahaan yang cepat.

Untuk menjamin keandalan laporan keuangan sehingga menghasilkan laporan yang berkualitas, dibutuhkan pula jasa audit profesional yang menguasai sistem pengendalian internal pada sebuah industri tertentu (Spesialis Industri Audit). Spesialisasi industri audit ini dapat dilihat dari kontribusi market share auditor dalam melakukan audit pada industri yang sama. Pengetahuan yang harus dimiliki oleh auditor tidak hanya pengetahuan mengenai pengauditan dan akuntansi, namun juga jenis industri klien.

Meskipun dalam mengaudit setiap perusahaan prinsip-prinsipnya sama, namun tentu saja terdapat perbedaan ruang lingkup audit dalam hal: sifat bisnis, prinsip akuntansi, dan sistem informasi akuntansi. Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai pengendalian internal perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut (Andreas, 2012).

Memperkuat hubungan spesialisasi industri audit terhadap kualitas laporan keuangan, Hardiningsih (2010) juga menemukan bukti empiris bahwa kemungkinan dimana auditor akan menemui suatu kondisi dimana laporan keuangan disajikan mengandung salah saji material tergantung pada kemampuan teknikal auditor pada industri yang menjadi spesialisasinya.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian dan merumuskannya dengan judul “Pengaruh Audit Sistem Informasi, Sistem Pengendalian Internal, dan Spesialisasi Industri Audit Terhadap Kualitas Laporan Keuangan”

B. Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Kasus Enron dan Bank Lippo menunjukan pentingnya keandalan laporan keuangan sebuah perusahaan, kemajuan teknologi saat ini mendorong manajemen maupun auditor untuk menguasai sistem informasi akuntansi. Kualitas audit yang dicerminkan dalam kemampuan auditor KAP berukuran besar dalam hal penguasaan teknologi informasi dapat meningkatkan kualitas dari sebuah laporan keuangan.

2. Siklus operasi perusahaan yang makin lama akan menghasilkan kualitas pelaporan keuangan yang lebih rendah karena siklus operasi yang makin lama dapat menimbulkan ketidakpastian dan kesalahan estimasi yang makin besar. Siklus operasi perusahaan yang cepat dapat mengindikasikan kualitas laporan keuangan yang baik.

3. Sistem informasi akuntansi dan sistem pengendalian internal yang semakin kuat dan kompleks seiring kemajuan teknologi mendorong auditor untuk mempunyai keahlian pada suatu bidang tertentu (spesialisasi industri audit) untuk meningkatkan kualitas laporan keuangan pada bidang tersebut.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah diatas, maka objek penelitian ini difokuskan kepada variabel independen yang berupa kualitas audit, siklus operasi perusahaan, dan spesialisasi industri audit, dengan variabel dependen yang berupa kualitas laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015.

D. Rumusan Masalah

Berdasarkan pembatasan masalah diatas maka rumusan masalah dalam penelitian ini adalah sebagai berikut : 1. Apakah kualitas audit berpengaruh terhadap kualitas

laporan keuangan ?

2. Apakah siklus operasi perusahaan berpengaruh terhadap kualitas laporan keuangan ?

3. Apakah spesialisasi industri audit berpengaruh terhadap kualitas laporan keuangan ?

E. Kegunaan Penelitian

Secara umum penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak yang menekuni ilmu akuntansi. Secara spesifik manfaat teoritis bagi mahasiswa dan peneliti akuntansi sebagai tambahan khasanah ilmu pengetahuan. Manfaat praktis bagi perusahaan adalah pengembangan kualitas laporan keuangan, bagi IAI adalah pengembangan standar akuntansi keuangan, dan bagi Kantor Akuntan Publik di Indonesia adalah untuk peningkatan kualitas audit.

BAB II KAJIAN TEORITIK A. Deskripsi Konseptual

1. Teori Agensi (Agency Theory)

Teori agensi merupakan teori yang menjelaskan tentang hubungan kontraktual antara pihak yang mendelegasikan pengambilan keputusan (shareholder) dengan pihak yang menerima pendelegasian tersebut (agen/ manajemen). Agar hubungan kontraktual berjalan lancar shareholder akan mendelegasikan otoritas pembuat keputusan kepada agen dan hubungan ini juga diatur dalam angka- angka akuntansi yang dinyatakan dalam laporan keuangan sebagai dasarnya. Hubungan kontraktual yang tepat untuk menyelaraskan kepentingan agen dan shareholder dalam hal ini terjadi konflik kepentingan yang merupakan inti dari teori agensi (Wolk et al, 1991:41).

Untuk mendukung kualitas laporan keuangan yang baik maka dibutuhkan kualitas audit atas laporan keuangan yang baik dengan mengikuti perkembangan zaman dengan menggunakan audit sistem informasi. Dengan penggunaan audit sistem informasi yang semakin kompleks juga dibutuhkan sistem pengendalian internal yang kuat (Gondodiyoto, 2007:11).

Setelah mempunyai sistem pengendalian internal yang kuat dibutuhkan pula jasa audit profesional yang menguasai audit laporan keuangan pada sebuah industri tertentu. Sesuai dengan penelitian yang dilakukan oleh Andreas (2012), dikemukakan bahwa auditor yang memiliki banyak klien dalam industri yang sama, akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai pengendalian internal perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut yang mendukung tingginya kualitas audit yang berimplikasi pada tingginya kualitas laporan keuangan 2. Kualitas Laporan Keuangan

Menurut PSAK (2000), laporan keuangan adalah bagian dari proses pelaporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan posisi keuangan,, catatan dan laporan lain serta materi penjelasan yang merupakan bagian tak terpisah dari laporan keuangan. Tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

Secara umum kualitas dari laporan keuangan menurut Gondodiyoto (2007:111), mempunyai beberapa atribut, yaitu: keaslian, ketepatan, kelengkapan, ketepatwaktuan, relevan, dan dapat dipercaya. Secara teknis, pada prinsipnya pengertian kualitas pelaporan keuangan dapat dipandang dalam dua sudut pandang. Pandangan pertama menyatakan bahwa kualitas pelaporan keuangan berhubungan dengan kinerja keseluruhan perusahaan yang tergambarkan dalam laba perusahaan. Pandangan ini menyatakan laba yang berkualitas tinggi terefleksi pada laba yang dapat berkesinambungan (sustainable) untuk suatu perioda yang lama. Pandangan kedua menyatakan kualitas pelaporan keuangan berkaitan dengan kinerja pasar modal yang diwujudkan dalam bentuk imbalan, sehingga hubungan yang semakin kuat antara laba perusahaan dengan imbalan menunjukkan informasi pelaporan keuangan yang tinggi (Ayres, 1994: 27-29 dikutip dalam Fanani 2009).

Dalam penelitian ini kualitas laporan keuangan yang diteliti menggunakan pendekatan atribut pasar. Perkembangan studi akuntansi tentang relevansi nilai sebagai atribut pasar dalam kualitas laporan keuangan telah

mengikuti perkembangan dari kondisi lingkungan yang mempengaruhi kualitas informasi akuntansi seperti perubahan dan perbedaan standar akuntansi, kualitas laba dan praktik manajemen laba maupun kondisi ekonomi dan praktik bisnis lainnya suatu negara.

Dalam penelitian ini pengukuran relevansi nilai menggunakan harga saham penutupan akhir bulan ketiga, didasarkan pada peraturan Badan Pengawas Pasar Modal (BAPEPAM) No. X.K. 2 salinan Keputusan Ketua BAPEPAM Nomor: KEP-346/BL/2011 yang meyatakan bahwa laporan keuangan tahunan perusahaan harus disertai dengan pendapat yang lazim dan disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

Dengan adanya peraturan dari BAPEPAM tentang batas akhir waktu penyampaian laporan keuangan, yaitu akhir bulan ketiga setelah tanggal laporan keuangan tahunan, maka untuk melihat reaksi pasar terhadap laporan keuangan yang telah dipublikasikan akan lebih maksimal pada batas akhir waktu penyampaian laporan keuangan tersebut. Hal ini dikarenakan investor akan melakukan efisiensi pengamatan terhadap laporan keuangan perusahaan. 3. Kualitas Audit

Kualitas audit mempunyai arti yang berbeda-beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan audite. Auditor sendiri memandang kualitas audit yang baik terbentuk ketika mereka bekerja sesuai standar profesional yang ada serta dapat menilai resiko bisnis audite dengan tujuan untuk meminimalisasi resiko litigasi, dapat meminimalisasi ketidakpuasan audite.

Penelitian terdahulu yang dilakukan Palmer (2008) dan Kaklar (2012), memproksikan kualitas audit diukur dari besarnya ukuran Kantor Akuntan Publik (KAP). Besarnya ukuran KAP tersebut dikelompokan lagi menjadi KAP Big Four. Kualitas audit yang tinggi dapat dilihat dari pendayagunaan teknologi informasi yang dilakukan oleh KAP yang berukuran besar yang telah berpengalaman dalam mengaudit perusahaan perusahan besar (Herusetya, 2010).

Pelaksanaan audit yang dibantu komputer memberikan dampak tersendiri dalam prosedur audit, karena merubah desain sistem informasi maupun struktur pengendalian internalnya seperti bukti jejak audit (audit trail), meskipun secara hakiki tidak merubah konsep dan tujuan audit. Kegiatan audit laporan keuangan yang sistem akuntansinya berbasis komputer, melakukan pengujian pengendalian apakah sistem dan program-programnya sudah benar, atau dalam audit subtantif data atau file yang ada pada sistem komputerisasi sudah benar (Gondodiyoto 2007).

4. Siklus Operasi Perusahaan

Operating cycles yang lebih panjang menjadikan kondisi keuangan yang tidak pasti dan membuat lebih banyak keributan accruals noisier dan mengurangi prediksi arus kas masa depan (Cohen, 2003). Sebuah perusahaan dengan siklus operasi singkat dapat cepat memulihkan investasinya, namun sebuah perusahaan dengan siklus operasi yang panjang akan memiliki uang tunai yang kurang memadai untuk memenuhi kebutuhan jangka pendek, sehingga mengakibatkan peningkatan pinjaman dan beban bunga. Siklus operasi perusahaan, sangat penting untuk mendeteksi dan mencegah setiap kemungkinan ancaman likuiditas sekaligus menjadi rujukan utama dalam menyusun grand strategi untuk membawa perusahaan keluar dari krisis dan kembali ke titik likuiditas yang ideal (normal).

5. Spesialisasi Industri Audit

Pengetahuan yang harus dimiliki oleh auditor tidak hanya pengetahuan mengenai pengauditan dan akuntansi, namun juga jenis industri klien. Hal ini mengharuskan auditor memiliki pengetahuan mengenai karakteristik industri tertentu yang mempengaruhi kualitas audit. Kondisi ini menunjukkan adanya kebutuhan terhadap spesialisasi auditor (Kusharyanti, 2003).

Menurut Jamaan (2008), spesialisasi industri audit diketahui dari banyaknya jasa atestasi atau banyaknya klien industri sejenis yang ditangani oleh auditor dalam sebuah Kantor Akuntan Publik (KAP) dalam tahun pengamatan. Berdasarkan penelitian yang dilakukan oleh Andreas (2012), auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal kontrol perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut. Lebih lanjut diungkapkan bahwa spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pengetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi.

Balsam et al (2003) menyatakan bahwa perusahaan yang diaudit oleh auditor spesialis akan menghasilkan nilai akrual diskresioner yang lebih rendah dibandingkan dengan auditor yang non spesialis. Akrual diskresioner yang rendah menandakan semakin baiknya kualitas dari sebuah laporan keuangan. Sejumlah penelitian tersebut menunjukkan bahwa spesialisasi auditor lebih memungkinkan untuk mendeteksi kekeliruan dan penyimpangan daripada auditor non spesialis.

B. Hasil Penelitian yang Relevan

Dalam penelitian ini peneliti menggunakan berbagai literatur yang berasal dari penelitian terdahulu yang relevan untuk mengembangkan konsep penelitian ini. Sumber penelitian terdahulu yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Penelitian Hasan Maleki Kaklar et al. (2012) dengan judul “Audit quality and Financial Reporting Quality: Case Of Tehran Stock Exchange (TSE)”. Dalam penelitian ini disebutkan terdapat pengaruh signifikan kualitas audit dengan kualitas laporan keuangan.

2. Penelitian Philip D. Palmer (2008) dengan judul “Audit Quality and Financial Report Disclosure”. Dalam penelitian ini terdapat pengaruh antara kualitas audit dengan kualitas laporan keuangan. 3. Penelitian Zaenal Fanani (2009) dengan judul,

“Kualitas pelaporan keuangan: Berbagai Faktor Penentu dan Konsekuensi Ekonomis”. Dalam penelitian ini diungkapkan terdapat pengaruh siklus operasi perusahaan dan volatilitas penjualan perusahaan terhadap kualitas laporan keuangan. 4. Penelitian Widi Hidayat (2006) dengan judul

“Faktor-Faktor yang Mempengaruhi Kualitas Pelaporan Keuangan pada Perusahaan Manufaktur” Dalam penelitian ini diungkapkan pengaruh Independensi auditor, Umur Perusahaan, dan Operating Cycle berpengaruh terhadap kualitas pelaporan keuangan.

5. Penelitian Hans Hananto Andreas (2012) dengan judul “Spesialisasi Industri Audit sebagai Prediktor ERC (Kualitas Laporan Keuangan) Perusahaan Publik yang terdaftar di BEI” Dalam penelitian ini diungkapkan pengaruh spesialisasi industry auditor terhadap ERC.

C. Kerangka Teoritik

Penelitian ini mengkaji pengaruh audit sistem informasi (X1), sistem pengendalian internal (X2), dan spesialisasi

industri auditor (X3) terhadap Kualitas Laporan Keuangan

(Y).

C. 1. Hubungan Kualitas Audit dengan Kualitas Laporan Keuangan

Kualitas audit yang tinggi dapat mendukung dihasilkannya kualitas laporan keuangan yang baik. Kualitas audit yang tinggi dapat dilihat dari pendayagunaan teknologi informasi yang dilakukan oleh KAP dengan ukuran besar yang telah berpengalaman dalam mengaudit perusahaan perusahan besar (Herusetya, 2010). Perkembangan teknologi informasi yang pesat, mengharuskan auditor menguasai sistem informasi akuntansi yang semakin kompleks.

Kualitas audit yang berimplikasi pada kualitas laporan keuangan diadopsi dari penelitian Palmer (2008) dan Kaklar (2012) yang menyatakan terdapat hubungan antara kualitas audit terhadap kualitas laporan keuangan. Laporan keuangan yang berkualitas tercermin dari relevansi nilai akuntansi yang diungkapkan dalam laporan keuangan yang tercermin dari harga saham di pasaran.

C. 2. Hubungan Siklus Operasi Perusahaan dengan Kualitas Laporan Keuangan

pelaporan keuangan yang lebih rendah (Dechow & Dichev, 2002) dikutip dalam Fanani (2009).

Siklus operasi perusahaan dapat memberikan gambaran pada investor dalam pengambilan keputusan dan menilai suatu pelaporan keuangan yang dibuat perusahaan. Penelitian yang dilakukan oleh Hidayat (2006) menunjukkan pengaruh yang positif terhadap kualitas pelaporan keuangan karena melihat kemampuan earnings untuk memprediksi arus kas masa depan tergantung pada operating cash cycle perusahaan.

C. 3. Hubungan Spesialisasi Industri Audit dengan Kualitas Laporan Keuangan

Dengan semakin kompleksnya sistem infomasi akuntansi, yang didukung oleh sistem pengendalian internal yang memadai, dibutuhkan pula jasa audit profesional yang terampil dibidangnya (spesialis industri). Spesialisasi industri audit diketahui dari banyaknya jasa atestasi atau banyaknya klien industri sejenis yang ditangani oleh auditor dalam sebuah Kantor Akuntan Publik (KAP) dalam tahun pengamatan. KAP yang lebih banyak menangani klien industri sejenis dianggap memiliki kompetensi lebih pada industri tersebut.

Hardiningsih (2010), menyatakan kemungkinan dimana auditor akan menemui suatu kondisi dimana laporan keuangan disajikan mengandung salah saji material tergantung pada kemampuan teknikal auditor pada industri yang menjadi spesialisasinya. Untuk menghindari disfunctional behaviour yang dilakukan manajemen karena memiliki kompetensi yang lebih baik dibidangnya dibandingkan auditor non spesialis, maka diperlukan penguasaaan auditor pada sebuah industri tertentu sesuai dengan kompetensinya, untuk mengurangi resiko manajemen melakukan penyimpangan.

Pengaruh spesialisasi auditor terhadap kualitas laporan keuangan diadopsi dari penelitian Andreas (2012) yang menunjukan adanya hubungan antara auditor spesialis dan auditor non spesialis dalam hal prediktor earnings response Coefficient yang merupakan atribut dari kualitas laporan keuangan. Adapun kerangka teoritiknya adalah sebagai berikut:

D. Perumusan Hipotesis Penelitian

1. Pengaruh Kualitas Audit terhadap Kualitas Laporan Keuangan

Penelitian yang telah dilakukan oleh Palmer (2008) dan Kaklar (2012) menyatakan bahwa kualitas audit yang diproksikan dengan ukuran KAP dapat mempengaruhi kualitas laporan keuangan secara positif. Herusetya (2010) menemukan bukti empiris bahwa pendayagunaan teknologi informasi yang dilakukan oleh KAP yang berukuran besar yang dikelompokan dalam KAP Big Four dengan kualitas audit yang tinggi dinilai lebih berpengalaman dalam mengaudit perusahaan perusahan besar dengan sistem pencatatan keuangan yang kompleks.

Kualitas audit yang tinggi dengan pemahaman sistem informasi yang kompleks dapat menciptakan laporan keuangan yang berkualitas. Laporan keuangan yang berkualitas tercermin dari relevansi nilai akuntansi yang diungkapkan dalam laporan keuangan yang tercermin dari harga saham di pasaran. Hal ini sejalan dengan teori agensi yang menjelaskan salah satu upaya untuk mengurangi asimetri informasi prinsipal dengan manajemen dalam hal pengungkapan laporan keuangan yang berkualitas adalah dengan mengeluarkan biaya agensi untuk melakukan audit (Wolk et al, 2000), dalam hal ini khususnya dengan menggunakan kualitas audit yang baik. H1:Kualitas Audit Berpengaruh Positif terhadap

Kualitas laporan Keuangan

2. Pengaruh Siklus Operasi Perusahaan terhadap Kualitas Laporan Keuangan

Berdasarkan hasil penelitian terdahulu yang dilakukan oleh (Dechow & Dichev, 2002) dikutip dalam Fanani (2009) dinyatakan bahwa, semakin pendek siklus operasi sebuah perusahaan maka hal tersebut menunjukan kondisi perusahaan yang baik dan akan mencerminkan kualitas laporan keuangan yang baik. Siklus operasi perusahaan yang pendek menandakan bahwa perusahaan mempunyai kemampuan likuiditas yang baik.

Siklus operasi perusahaan yang makin lama (panjang) akan menghasilkan kualitas pelaporan keuangan yang lebih rendah karena siklus operasi yang makin lama dapat menimbulkan ketidakpastian dan kesalahan estimasi yang makin besar, sehingga dapat menimbulkan kualitas pelaporan keuangan yang lebih rendah (Hidayat, 2006).

Berdasarkan bukti empiris yang di temukan oleh (Dechow & Dichev, 2002) dan Cohen (2003) ditemukan bahwa siklus operasi perusahaan berpengaruh negatif terhadap kualitas laporan keuangan yang bearti semakin besar atau semakin lama waktu yang dibutuhkan dalam siklus operasi perusahaan maka mencerminkan kualitas laporan keuangan yang rendah.

3. Pengaruh Spesialisasi Industri Audit terhadap Kualitas Laporan Keuangan

Berdasarkan literatur yang peneliti rujuk yaitu buku Messier et al (2006), Arens et al (2011), dan Gondodiyoto (2007), dan didukung oleh penelitian Andreas (2012) disebutkan bahwa penguasaan auditor pada sebuah industri tertentu akan lebih memaksimalkan kemampuan auditor dalam mendeteksi salah saji material.

Hardiningsih (2010), juga menemukan bukti empiris pengaruh positif antara spesialisasi audit terhadap kualitas laporan keuangan dengan menyatakan kemungkinan auditor mendeteksi laporan keuangan yang disajikan mengandung salah saji material tergantung pada kemampuan teknikal auditor pada industri yang menjadi spesialisasinya.

Hal ini sejalan dengan teori agensi untuk menghindari disfunctional behaviour yang dilakukan manajemen karena memiliki kompetensi yang lebih baik dibidangnya dibandingkan auditor non spesialis, maka diperlukan penguasaaan auditor pada sebuah industri tertentu sesuai dengan kompetensinya, untuk mengurangi resiko manajemen melakukan penyimpangan.

H3:Spesialisasi Industri Audit Berpengaruh Positif terhadap Kualitas Laporan Keuangan

BAB III

METODE PENELITIAN A. Tujuan Penelitian

Berdasarkan semua uraian yang telah dijelaskan pada bab sebelumnya, penelitian ini bertujuan untuk:

1. Mendapatkan bukti empiris mengenai pengaruh kualitas audit terhadap kualitas laporan keuangan.

2. Mendapatkan bukti empiris mengenai pengaruh siklus operasi perusahaan terhadap kualitas laporan keuangan. 3. Mendapatkan bukti empiris mengenai pengaruh

spesialisasi industri audit terhadap kualitas laporan keuangan.

B. Objek dan Ruang Lingkup Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah laporan keuangan tahunan (financial report) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti membatasi ruang lingkup penelitian ini pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2015.

C. Metode Penelitian

Metode yang digunakan pada penelitian ini adalah metode penelitian kuantitatif dengan pendekatan regresi linier berganda. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Dalam penelitian ini pengumpulan data sekunder dilakukan dengan cara mengunduh semua laporan keuangan tahunan perusahaan manufaktur yang terdaftar di BEI pada tahun 2015 melalui situs resmi BEI, yakni http://www.idx.co.id/

D. Populasi dan Sampel 1. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2015.

2. Sampel

Pada penelitian ini pemilihan sampel menggunakan purposive sampling. Untuk pengambilan sampel pada populasi perusahaan manufaktur yang terdaftar di BEI, ditetapkan kriteria sebagai berikut:

1. Perusahaan manufaktur yang listed di BEI selama periode pengamatan yaitu tahun 2015.

2. Perusahaan manufaktur yang menyajikan laporan keuangan secara lengkap selama periode pengamatan. 3. Perusahaan manufaktur yang telah diaudit oleh Kantor

Akuntan Publik yang ada di Indonesia.

4. Perusahaan manufaktur yang menyajikan laporan keuangan dalam mata uang rupiah pada periode pengamatan.

E. Operasionalisasi Variabel Penelitian

Dalam penelitian ini, peneliti menggunakan satu variabel dependen dan tiga variabel independen. Untuk memberikan pemahaman yang lebih spesifik, maka variabel-variabel dalam penelitian ini dijelaskan secara rinci, sebagai berikut:

1. Variabel Dependen

Variabel dependen merupakan variabel penelitian yang menjelaskan tentang fenomena yang terjadi dan ingin diteliti (Sekaran 2013:69). Pada penelitian ini yang menjadi variabel dependen adalah Kualitas Laporan Keuangan.

a. Deskripsi Konseptual

Secara umum kualitas dari laporan keuangan mempunyai beberapa atribut, yaitu: Dapat dibandingkan, dapat diprediksi, ketepatwaktuan, relevan, dan dapat dipercaya. Kemudian seiring perkembangan ilmu akuntansi kualitas laporan keuangan dibagi menjadi basis akuntansi dan basis pasar. Basis akuntansi berkaitan dengan laba pada tahun berjalan, berkualitas jika laba tahun berjalan dapat menjadi indikator laba dimasa yang akan datang, dan basis pasar berhubungan dengan imbalan yang digambarkan dalam relevansi nilai, dan ketepatwaktuan.

b. Deskripsi Operasional

Dalam penelitian ini peneliti menggunakan pendekatan kualitas laporan keuangan berbasis pasar yaitu, relevansi nilai dengan model empiris sebagai berikut:

2. Variabel Independen

Variabel independen merupakan variabel bebas yang tidak dipengaruhi oleh variabel apapun (Sekaran, 2013:70). Pada penelitian ini terdapat tiga variabel independen, antara lain:

1. Kualitas Audit a. Deskripsi Konseptual

Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan audite. KAP berukuran besar dianggap memiliki kualitas audit yang tinggi dengan penguasaannya terhadap teknologi informasi, sehingga pendeteksian fraud lebih besar.

b. Deskripsi Operasional

Dalam penelitian ini peneliti menggunakan pendekatan kualitas audit yang pengukurannya dilihat dari ukuran Kantor Akuntan Publik (KAP). KAP yang termasuk dalam Big Four diberi angka 1 dan KAP non big four diberi skor 0. Model pengukuran Kualitas audit dalam penelitian ini dapat digambarkan sebagai berikut

2. Siklus Operasi Perusahaan a. Deskripsi Konseptual

Siklus operasi (operating cycle) perusahaan adalah jumlah hari yang dibutuhkan untuk mengkonversikan barang persediaan dan piutang menjadi kas. Semakin pendek siklus operasi semakin baik, sedangkan siklus operasi perusahaan yang makin lama akan menghasilkan kualitas pelaporan keuangan yang lebih rendah karena siklus operasi yang makin lama dapat menimbulkan ketidakpastian dan kesalahan estimasi yang makin besar, hal ini dapat menimbulkan kualitas pelaporan keuangan yang lebih rendah.

b. Deskripsi Operasional

Dalam penelitian ini peneliti menggunakan pengukuran siklus operasi dari konsep yang dikembangkan oleh Dechov (1994) dalam penelitian Fanani (2009). Model pengukuran siklus operasi perusahaan dalam penelitian ini dapat digambarkan sebagai berikut :

3. Spesialisasi Industri Audit a. Deskripsi Konseptual

Spesialisasi industri audit diketahui dari banyaknya jasa atestasi atau banyaknya klien industri sejenis yang ditangani oleh auditor dalam sebuah Kantor Akuntan Publik (KAP) dalam tahun pengamatan. Auditor dikategorikan sebagai spesialisasi industri (SPCL) jika memiliki industry share terbesar dalam industri tertentu.

b. Deskripsi Operasional

SPCL diukur dengan rasio dari jumlah aset klien KAP dalam industri tertentu dibagi dengan jumlah aset klien untuk seluruh KAP dalam satu industri.

SPCL diukur dengan menggunakan model empiris sebagai berikut:

F. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda, yang terdiri dari beberapa tahapan sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif menurut Hartono (2013:195), merupakan statistika yang digunakan untuk mendistribusikan atau memberi gambaran terhadap suatu obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya.

2. Pengujian Asumsi Klasik

Uji asumsi klasik untuk mengetahui keberartian hubungan antara variabel independen dengan variabel dependen sehingga hasil analisis dapat diinterpretasikan dengan lebih akurat, efesien, dan terbatas dari kelemahan-kelemahan yang terjadi karena masih adanya gejala- gejala asumsi klasik (Sarjono dan Julianita, 2011). Berikut adalah uji asumsi klasik yang dilakukan dalam penelitian ini, antara lain:

a.Uji Normalitas

Uji normalitas yang bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. uji normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik normal Q-Q Plot. Uji normalitas juga dilengkapi dengan uji statistik menggunakan uji Kolmogorov-Smirnov dengan taraf signifikansi 0,05 (5%).

b.Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk mengetahui apakah terdapat hubungan di antara variabel bebas (independen). Untuk mendeteksi ada tidaknya multikolinieritas dalam model regresi dapat dilihat dari toleransi value dan variance inflation factor (VIF).

c.Uji Heteroskedastisitas

Uji heterokedatisitas bertujuan untuk menunjukkan bahwa varians variabel tidak sama untuk semua pengamatan (Wijaya, 2009:124). Model regresi yang baik adalah homokedatisitas, yakni varians dari residual satu pengamatan ke pengamatan lain tetap atau tidak terjadi heterokedatisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat scatterplot. dan uji Glejser (Sarjono dan Julianita, 2011:66-70).

3. Analisis Regresi Linier Berganda

Teknik analisis regresi linier berganda digunakan untuk mengetahui pengaruh audit sistem informasi, sistem pengendalian internal, dan spesialisasi industri audit terhadap kualitas laporan keuangan. Adapun model regresi linier berganda yang digunakan dalam penelitian ini, sebagai berikut:

4. Uji Hipotesis

Uji hipotesis dalam penelitian ini dilakukan dalam 1 (satu) pengujian dengan tingkat signifikasi 5% (0,05), yaitu:

a. Secara Parsial (Uji t)

Uji t dilakukan untuk melihat pengaruh variabel bebas secara individual terhadap variabel terikat dengan menganggap variabel bebas lainnya adalah konstan. b. Koefisien Determinasi (R²)

Koefisien Determinasi (R²) digunakan untuk mengukur kebenaran model analisis regresi. Dimana apabila nilai R² mendekati 1 maka ada hubungan yang kuat dan erat antara variabel terikat dan variabel bebas dan penggunaan model tersebut dibenarkan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Unit Analisis

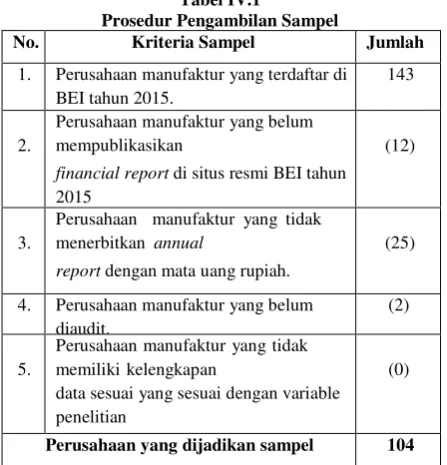

1. Hasil Pemilihan Sampel

Metode pengambilan sampel dari populasi menggunakan metode non probability sampling dengan teknik purposive sampling, Untuk memperjelas pengambilan sampel pada penelitian ini dapat dilihat pada tabel di bawah ini, sebagai berikut:

Tabel IV.1

Prosedur Pengambilan Sampel

No. Kriteria Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2015.

143

2.

Perusahaan manufaktur yang belum mempublikasikan

financial report di situs resmi BEI tahun 2015

(12)

3.

Perusahaan manufaktur yang tidak menerbitkan annual

report dengan mata uang rupiah.

(25)

4. Perusahaan manufaktur yang belum diaudit.

(2)

5.

Perusahaan manufaktur yang tidak memiliki kelengkapan

data sesuai yang sesuai dengan variable penelitian

(0)

Perusahaan yang dijadikan sampel 104 Sumber: Data diolah oleh Penulis (2016)

a. Analisis Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk menganalisa data dengan cara mendeskripsikan data yang telah terkumpul. Hasil yang didapat dari statistik deskriptif, yakni rata-rata (mean), median, nilai minimum, nilai maksimum, dan standar deviasi. Berikut adalah hasil uji statistik deskriptif dari observasi pada perusahaan manufaktur yang dijadikan sampel penelitian:

b. Kualitas Laporan Keuangan

Dari tabel IV.2 terlihat bahwa tingkat kualitas laporan keuangan tertinggi adalah 12,68 pada PT Taisho Pharmaceutical Indonesia Tbk dengan harga saham tertinggi yaitu Rp 320.000,- . Kualitas laporan keuangan terendah berada pada angka 3,91 yaitu pada PT Indo Acitama Tbk dengan harga saham terendah yaitu Rp 50,-. Rata-rata dari kualitas laporan keuangan dalam penelitian ini adalah 6,52 atau dengan relevansi harga saham sekitar Rp.700,-. Hal ini mengindikasikan bahwa rata-rata perusahaan mempunyai kualitas laporan keuangan yang rendah.

c. c. Kualitas Audit

Dari tabel 1V.2 terlihat bahwa kualitas audit yang tinggi bernilai 1 dan terjadi pada PT Taisho Pharmaceutical Indonesia Tbk yang diaudit oleh KAP Big 4, kualitas laporan keuangan yang digambarakan oleh relevansi nilai harga saham tertinggi yaitu 12,676 atau senilai Rp. 320.000,- . Juga terlihat pada PT Indo Acitama Tbk yang diaudit oleh KAP Non Big 4, kualitas laporan keuangan yang di gambarkan oleh relevansi nilai harga saham terendah yaitu 3,91 atau senilai Rp.50,-. Rata-rata dari variabel kualitas audit adalah 0,33, hal ini mengindikasikan rata-rata peusahaan belum mempunyai kualitas audit yang baik.

d. Siklus Operasi Perusahaan

Dari tabel 1V.2 terlihat bahwa siklus operasi perusahaan terlama adalah 496,92 atau kurang lebih 497 hari, yang terjadi pada perusahaan JPFA. Siklus operasi perushaan tercepat berada pada angka 36,41 atau kurang lebih 37 hari, yang terjadi pada PT Ultrajaya Milk Industry and Trading Company Tbk. Rata-rata dari siklus operasi perusahaan dalam penelitian ini adalah 170,91 atau kurang lebih 171 hari. Hal ini mengindikasikan bahwa rata-rata perusahaan mempunyai siklus operasi perusahaan yang cukup lama.

Tabel IV.2

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Min Max Mean Std. Dev

QA 104 0 1 ,33 ,471

OC 104 36,409 496,916 170,9098 84,24136 SPCL 104 ,000 ,789 ,10610 ,181334 KLK 104 3,912 12,676 6,52045 1,774951 Valid N

e. Spesialisasi Industri Audit

Dari tabel 1V.2 terlihat bahwa SPCL tertinggi adalah 0,79, yang terjadi pada PT Astra International Tbk dan PT Astra Auto Part Tbk. SPCL terendah berada pada angka 0,000 yang terjadi pada PT Primarindo Asia Infrastructure Tbk dan PT Indah Kiah Pulp & Paper Tbk. Rata-rata dari SPCL dalam penelitian ini adalah 0,11. Hal ini mengindikasikan bahwa rata-rata perusahaan tidak menggunakan spesialisasi audit.

B. Pengujian Hipotesis 1. Uji Asumsi Klasik A. Uji Normalitas

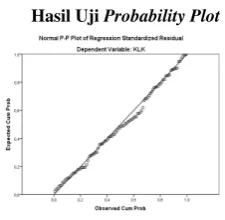

1) Uji Normalitas Menggunakan Analisis Grafik Untuk memastikan bahwa data yang digunakan dalam penelitian berdistribusi normal maka dilakukan uji Normal Probablity Plot.

Gambar IV.3 Hasil Uji Probability Plot

Pada gambar IV.3, dapat dilihat pola penyebarannya yaitu data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Oleh karena itu menunjukkan bahwa data terdistribusi secara normal, maka model regresi memenuhi asumsi normalitas.

2) Uji Kolmogorov-Smirnov

Setelah menggunakan uji grafik maka selanjutnya uji normalitas data dilakukan dengan uji statistik non-parametik Kolmogorov-Smirnov.

Tabel IV.4

Hasil Uji One Sample Kolmogorov-Smirnov

a. Test distribution is Normal. b. Calculated from data.

Dari hasil tabel IV.4, dapat dilihat bahwa besarnya nilai dari Kolmogorov- Smirnov sebesar 0.706 dengan tingkat signifikansi 0,701. Pada pengujian ini, data terbukti terdistribusi secara normal karena nilai signifikansi lebih besar dari 0,05.

B. Uji Multikoleniaritas

Tabel IV.5

Hasil Uji Tolerance dan VIF

Dari tabel IV.5 terlihat bahwa nilai VIF ketiga variabel independen kurang dari 10 dan nilai tolerance lebih dari 0,10 sehingga dapat dikatakan bahwa semua variabel independen tidak terkena multikolinearitas. Dengan hasil tersebut maka menjelaskan bahwa semua data varibel independen tidak ada yang memiliki kemiripan satu sama lainnya.

C. Uji Heteroskedastisitas Tabel IV.6 Hasil Uji Glejser

a. Dependent Variable: RES2

Berdasarkan tabel IV.6 terlihat bahwa nilai signifikan dari masing- masing variabel bernilai lebih besar dari 0,05. Secara berturut- turut Quality Audit , Operating Cycle, Specialization Audit Industry adalah 0,136, 0,353, dan 0,216. Sehingga dapat dikatakan data yang dijadikan penelitian bebas dari gejala heteroskedastisitas atau variance dari residual satu pengamatan ke pengamatan yang lain adalah tetap atau dikatakan homokedastisitas.

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 QA ,495 2,021

OC ,882 1,133

SPCL ,526 1,902

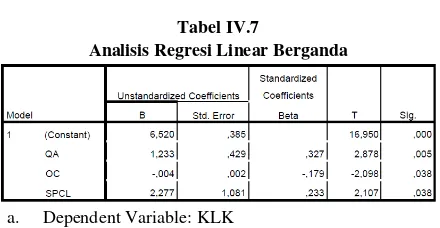

2. Uji Regresi Linear Berganda Tabel IV.7

Analisis Regresi Linear Berganda

a. Dependent Variable: KLK

Berdasarkan hasil uji linear berganda maka dapat diketahui model regresi yang terbentuk antara Kualitas Audit, Siklus Operasi Perusahaan, dan Spesialisasi Industri Audit terhadap Kualitas laporan keuangan adalah:

KLK = 6,520 + 1,233(X1) – 0,004(X2) + 2,277(X3) + ε Dari persamaan regresi di atas, dapat disimpulkan:

a. Nilai kostanta sebesar 6,520, artinya jika semua variabel independen bernilai konstan , maka Kualitas Laporan Keuangan bernilai 6,520.

b. Nilai koefisien regresi variabel Kualitas Audit (QA) sebesar 1,233 artinya jika variabel independen lain bernilai konstan dan variable Kualitas Audit mengalami kenaikan 1 persen, maka variable Kualitas Laporan Keuangan akan mengalami kenaikan sebesar 1,233 c. Nilai koefisien regresi variabel siklus operasi

perusahaan (OC) sebesar -0,004 artinya jika variabel independen lain bernilai konstan dan variabel siklus operasi perusahaan mengalami kenaikan 1 persen, maka variabel Kualitas Laporan Keuangan (KLK) akan mengalami penurunan sebesar 0,004.

d. Nilai koefisien regresi variabel spesialisasi industry audit (SPCL) sebesar 2,277 artinya jika variabel independen lain bernilai konstan dan variabel spesialisasi industry audit mengalami kenaikan 1 persen,maka variable Kualitas Laporan Keuangan (KLK) akan mengalami kenaikan sebesar 2,277.

3. Pengujian Hipotesis a. Uji Statistik t

Tabel IV.8 Hasil Uji t

a. Dependent Variable: KLK

Berdasarkan tabel hasil uji t di atas, sesuai dengan hipotesis penelitian, maka dapat disimpulkan sebagai berikut:

1) Pengaruh Kualitas Audit terhadap Kualitas Laporan Keuangan

Berdasarkan tabel diatas, Kualitas Audit berpengaruh signifikan secara statistik terhadap Kualitas Laporan Keuangan. Hal ini dapat dilihat dari hasil nilai ttabel <

thitung (1.663 < 2.878). Untuk uji signifikansi konstanta dan variabel independen, dari tabel diatas diperoleh nilai signifikansi sebesar 0.005 < α (0.05). Maka dapat diambil kesimpulan bahwa Ho ditolak dan Ha diterima.

2) Pengaruh Siklus Operasi terhadap Kualitas Laporan Keuangan

Berdasarkan tabel diatas, Siklus Operasi Perusahaan berpengaruh signifikan secara statistik terhadap Kualitas Laporan Keuangan. Hal ini dapat dilihat dari hasil nilai ttabel < thitung (1.663 < 2.098). Untuk uji signifikansi konstanta dan variabel independen, dari tabel diatas diperoleh nilai signifikansi sebesar 0.038 < α (0.05). Maka dapat diambil kesimpulan bahwa Ho ditolak dan Ha diterima.

3) Pengaruh Spesialisasi Indutri Audit terhadap Kualitas Laporan Keuangan

Berdasarkan tabel diatas, Spesialisasi Industri Audit berpengaruh signifikan secara statistik terhadap Kualitas Laporan Keuangan. Hal ini dapat dilihat dari hasil nilai ttabel < thitung (1.663 < 2.107). Untuk uji signifikansi konstanta dan variabel independen, dari tabel diatas diperoleh nilai signifikansi sebesar 0.038 < α (0.05). Maka dapat diambil kesimpulan bahwa Ho ditolak dan Ha diterima.

b. Uji Koefisien Determinasi Tabel IV.9

Hasil Uji Koefisien Determinasi

Dari tabel determinasi pada pengujian Kualitas Laporan Keuangan, dapat dilihat dari nilai Adjusted R Square sebesar 0,34. Hal ini menunjukkan bahwa variabel-variabel independen mampu menjelaskan variabel dependen Kualitas Laporan Keuangan sebesar 34%. Masih terdapat faktor lainnya diluar model regresi penelitian ini yang mampu menjelaskan variabel dependen.

C. Pembahasan

1. Pengaruh Kualitas Audit terhadap Kualitas Laporan Keuangan

Berdasarkan hasil uji t, variabel Kualitas Audit (Audit Quality) memiliki nilai signifikansi sebesar 0.005 < α (0.05). Hasil ini menunjukkan bahwa Kualitas Audit berpengaruh terhadap Kualitas Laporan keuangan. Selain itu, dari nilai signifikansi, dapat juga dilihat dari perbandingan antara nilai thitung dan ttabel, yaitu nilai ttabel < thitung (1.663 <2.878). Dengan demikian, maka H1 diterima dan dapat disimpulkan bahwa kualitas audit berpengaruh terhadap Kualitas Laporan Keuangan.

Kualitas audit yang tinggi yang dicerminkan oleh KAP big 4 dengan pendayagunaan teknologi informasi yang kompleks, memberikan dampak tersendiri dalam prosedur audit, karena merubah desain sistem informasi maupun struktur pengendalian initernalnya seperti audit trail. Hal ini berdampak pada kemampuan auditor pada KAP Big 4 yang sudah terbiasa mengaudit sistem informasi akan memiliki hasil audit yang lebih maksimal daripada auditor yang belum pernah mengaudit SI, sehingga dapat menghasilkan kualitas laporan keuangan yang lebih baik, yang dapat dilihat dari reaksi pasarnya dalam angka relevansi nilai harga saham.

Pengaruh kualitas audit terhadap kualitas laporan keuangan dalam penelitian ini dapat dilihat, pada PT Taisho Pharmaceutical Indonesia Tbk yang diaudit oleh Big 4, kualitas laporan keuangan yang digambarakan oleh relevansi nilai harga saham tertinggi yaitu 12,676 atau senilai Rp. 320.000,- . Juga terlihat pada PT Indo Acitama Tbk yang diaudit oleh KAP Non Big 4, kualitas laporan keuangan yang di gambarkan oleh relevansi nilai harga saham terendah yaitu 3,91 atau senilai Rp.50,-

Penelitian ini sesuai dengan teori agensi yang menjelaskan bahwa untuk menjembatani konflik kepentingan antara prinsipal dan manajemen diperlukan biaya agensi untuk melakukan audit yang berkualitas dengan menggunakan jasa audit KAP berukuran besar (Big 4).

Penelitian ini juga sejalan dengan penelitian Palmer (2008) yang meneliti pengaruh kualitas audit terhadap kualitas laporan keuangan pada perusahaan yang terdaftar di Australian Stock Exchange pada tahun 2004. Hasil penelitian Palmer (2008) adalah kualitas audit memiliki pengaruh positif terhadap kualitas laporan keuangan.

Lalu Kaklar et.al (2012) yang melakukan penelitian kualitas audit terhadap kualitas laporan keuangan pada perusahaan yang listed di Tehran Stcok Exchange tahun 2004-2009, hasilnya pun sejalan dengan penelitian sebelumnya yaitu kualitas laporan keuangan berpengaruh positif terhadap kualitas laporan keuangan. Dalam penelitan tersebut dikatakan bahwa perusahaan yang diaudit oleh KAP besar (Big 4) dengan kompetensi auditor yang memadai dapat menghasilkan laporan keuangan yang lebih berkualitas dibandingkan oleh KAP Non Big 4.

2. Pengaruh Siklus Operasi Perusahaan Terhadap Kualitas Laporan Keuangan

Berdasarkan hasil uji t, variabel Siklus Operasi Perusahaan (Operating Cycle) memiliki nilai signifikansi sebesar 0.038 < α (0.05). Hasil ini menunjukkan bahwa Siklus Operasi Perusahaan berpengaruh signifikan terhadap Kualitas Laporan keuangan. Selain dari nilai signifikansi, dapat juga dilihat dari perbandingan antara nilai thitung dan ttabel, yaitu nilai ttabel < thitung (1.663 < 2.098). Dengan demikian, maka H2 diterima dan dapat disimpulkan bahwa siklus operasi perusahaan berpengaruh terhadap Kualitas Laporan Keuangan. Koefisien variabel Siklus Operasi Perusahaan sebesar -0,004 artinya jika siklus operasi perusahaan mengalami

kenaikan 1 satuan, maka kualitas laporan keuangan akan m e n u r u n sebesar 0,004.

Hasil dari perhitungan diatas berarti jika tingkat siklus operasi perusahaan besar yang ditandai dengan lamanya waktu yang dibutuhkan untuk mengkonversikan piutang dan persediaan menjadi kas, maka kualitas laporan keuangan akan menurun yang dicerminkan oleh rendahnya angka relevansi nilai harga saham. Siklus operasi yang besar menjadikan kondisi keuangan yang tidak pasti dan membuat accrual noiser dan mengurangi prediksi arus kas masa depan.

Sebuah perusahaan dengan siklus operasi yang singkat dapat cepat memulihkan investasinya, namun sebuah perusahaan dengan siklus operasi yang panjang akan memiliki uang tunai yang kurang memadai untuk memenuhi kebutuhan jangka pendek, sehingga mengakibatkan pinjaman dan beban bunga sehingga mempengaruhi reaksi investor dalam keputsan investasi sehingga relevansi nilai harga saham menjadi rendah yang mencerminkan rendahnya kualitas laporan keuangan.

Pengaruh siklus operasi perusahaan terhadap kualitas laporan keuangan dalam penelitian ini dapat dilihat, pada PT Jaya Pari Steel Tbk dengan tingkat siklus operasi tertinggi senilai 496,916 atau 497 hari, kualitas laporan keuangan menjadi rendah digambarakan oleh relevansi nilai harga sahamnya sebesar 4,860 atau senilai Rp.129,- . dibawah nilai rata-rata yaitu 6,52 atau sekitar Rp.700,-. Juga terlihat pada PT Ultrajaya Milk Industry and Trading Company Tbk dengan tingkat siklus operasi terendah senilai 36,409 atau 37 hari, kualitas laporan keuangan yang di gambarkan oleh relevansi nilai harga saham diatas nilai rata-rata yaitu sebesar 8,256 atau senilai Rp.3850,-.

Penelitian ini sejalan dengan penelitian Hidayat (2006) yang meneliti tentang factor-faktor yang mempengaruhi kualitas laporan keuangan pada perusahaan yang listed di BEI tahun 2002-2006. Hidayat memasukan siklus operasi sebagai variable independen yang mempengaruhi kualitas laporan keuangan sebagai variable dependen. Dalam penelitian Hidayat (2006) ditemukan bukti empirisi bahwa siklus operasi perusahaan berpengaruh negatif terhadap kualitas laporan keuangan.

3. Pengaruh Spesialisasi Industri Audit terhadap Kualitas Laporan Keuangan

Hasil dari perhitungan diatas berarti jika tingkat spesialisasi industry audit yang dicerminkan dengan tingginya industry share yang dihasilkan maka kualitas laporan keuangan akan mengalami kenaikan yang dicerminkan oleh tingginya angka relevansi nilai harga saham.

Auditor yang memiliki pengetahuan yang lebih mendalam mengenai karakteristik industri tertentu memiliki pemahaman yang lebih baik mengenai sistem pengendalian internal perusahaan, resiko bisnis perusahaan, dan resiko audit pada industri tersebut. Auditor yang spesialis lebih ahli dalam menemui suatu kondisi dimana laporan keuangan disajikan mengandung salah saji material dari kemampuan teknikalnya pada industri yang telah menjadi spesialisasinya.

Pengaruh spesialisasi industri audit terhadap kualitas laporan keuangan dalam penelitian ini dapat dilihat, pada PT Astra Auto Part Tbk dengan tingkat spesialisasi industry audit tertinggi senilai 0,789 mempengaruhi kualitas laporan keuangan y a n g juga tinggi digambarkan oleh relevansi nilai harga saham sebesar 9,89 atau senilai Rp.19.725,- . diatas nilai rata- rata yaitu 6,52 atau sekitar Rp.700,-. Juga terlihat pada PT Primarindo Asia Infrastructure Tbk, dengan tingkat spesialisasi industry audit terendah senilai 0,0003, dihasilkan kualitas laporan keuangan yang rendah tercermin dari relevansi nilai harga saham dibawah nilai rata-rata yaitu sebesar 5,872 atau senilai Rp.355,-.

Penelitian ini sejalan dengan penelitian Andreas (2012) yang meneliti tentang pengaruh spesialisasi industry audit terhadap salah satu atribut kualitas laporan keuangan yaitu earnings response coefficient pada perusahaan yang listed di BEI tahun 2006-2010. Dalam penelitian Andreas (2012) ditemukan bukti empiris bahwa spesialisasi industry audit berpengaruh positif terhadap kualitas laporan keuangan yang tercermin dari relevansi nilai harga saham.

BAB V

KESIMPULAN, IMPLIKASI, DAN SARAN A. Kesimpulan

Berdasarkan hasil pengujian hipotesis dan mengacu pada perumusan serta tujuan penelitian, maka kesimpulan yang dapat ditarik adalah sebagai berikut:

1. Kualitas Audit berpengaruh terhadap kualitas laporan keuangan. Penelitian ini menunjukan semakin tinggi kualitas audit maka semakin tinggi pula kualitas dari laporan keuangan. Hal ini disebabkan tingginya kualitas audit yang dinilai dari ukuran KAP dengan reputasi dan keahlian auditor yang memadai dapat memberikan citra atau pengaruh positif bagi investor terhadap kualitas laporan keuangan. Kualitas audit yang tinggi dianggap sebagai solusi yang menjembatani konflik kepentingan antara manajemen dan principal, sesuai dengan teori agensi.

2. Siklus Operasi Perusahaan berpengaruh terhadap kualitas laporan keuangan. P e n e li t i an in i menunjukan bahwa semakin panjang siklus operasi perusahaan semakin rendah kualitas laporan keuangan. Hal ini disebabkan semakin lama perputaran operasional perusahaan maka akan memberikan citra negative bagi investor terhadap kualitas laporan keuangan, dikarenakan investor tidak yakin akan keberlangsungan operasional perusahaan tersebut.

3. Spesialisasi industri audit berpengaruh terhadap kualitas laporan keuangan. Penelitian ini menunjukan semakin tinggi penguasaan auditor terhadap suatu industry tertentu yang dicerminkan dari tingginya industry share maka semakin tinggi pula kualitas dari laporan keuangan. Hal ini disebabkan tingginya keahlian auditor pada sebuah industry tertentu untuk mendeteksi terjadinya fraud pada laporan keuangan memberikan citra atau pengaruh positif bagi investor terhadap kualitas laporan keuangan.

B. Implikasi

Berdasarkan hasil penelitian yang telah dilakukan, terdapat beberapa implikasi pada penelitian ini, yaitu : 1. Bagi Kantor Akuntan Publik (KAP), penelitian ini dapat

dijadikan tinjauan bagi peningkatan kualitas audit yang didasarkan pada spesialisasi industri audit.

2. Bagi Perusahaan, penelitian ini dapat dijadikan acuan untuk melakukan memperbaiki kinerja internal perusahaan dalam rangka meningkatkan siklus operasi perusahaan untuk meningkatkan kualitas laporan keuangan.

3. Bagi Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat memberikan kontribusi positif sehingga dapat dijadikan dasar bagi pengembangan standar akuntansi keuangan, khususnya untuk meningkatkan kualitas dari standar akuntansi keuangan yang berterima umum di Indonesia.

C. Saran

Berdasarkan keterbatasan penelitian yang ada, maka saran yang dapat diberikan diberikan adalah sebagai berikut: 1. Peneliti selanjutnya diharapkan menambah sampel perusahaan dengan memasukan semua perusahaan manufaktur yang listed di BEI.

2. Peneliti selanjutnya dapat menambahkan proksi kualitas audit dengan pengalaman audit dan audit tenure . 3. Peneliti selanjutnya dapat menggunakan data panel

untuk menguji kembali penelitian ini sehingga mendapat hasil yang lebih komperhensif.

Daftar Pustaka

Andreas, H. Hartono. “Spesialisasi Industri Auditor sebagai Prediktor Earnings Response Coefficient Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia.” Jurnal Akuntansi dan Keuangan, vol.14, no. 2, hal: 69-80, 2012.

Arens, Alvin A, James L. Loebebecke. Auditing: An Integrated Approach. New Jersey: Prentice Hall Inc, 2011.

Balsam, S., J. Khrishnan, and J.S Yang. “Auditor Industry Specialization and Earning Quality.” Auditing: A Journal of Practice & Theory Vol 22, no.2 hal:71-97, 2003.

Chen et al. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets. 2010. http://ssrn.com/abstract=1635425 (Diakses tanggal 25 Februari 2016)

Fanani, Zaenal. “Kualitas Pelaporan Keuangan: Berbagai Faktor Penentu dan Konseskuensi Ekonomis”. Jurnal Akuntansi dan Keuangan Indonesia. Vol.6, no.1, hal: 20-45, 2009.

Francis, J., R. LaFond, P.M Olsson, dan K. Schipper. Cost of Equity and Earning Atrribute. Accounting Review. Vol. 79, no.4, hal: 967-1010, 2004. Ghozali, Imam. Aplikasi Analisis Multivariate dengan

Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponogoro, 2011.

Gondodiyoto, Sanyoto. Audit Sistem Informasi+ Pendekatan CobIT. Edisi Revisi. Jakarta: Mitra Wacana Media, 2007.

Hall, James A dan Tommy Singleton. Information Technology Auditing and Assurance. Edisi 2 . USA: Libary of Congress Control, 2005.

Hartono, Jogiyanto. Metodologi Penelitian Bisnis. Edisi 6. Yogyakarta: BPFE- Yogyakarta, 2013.

Hardiningsih. “Pengaruh Independensi, Corporate

Governence, dan Kualitas Audit terhadap Integritas Laporan Keuangan” Kajian Akuntansi, hal: 61-76, 2010.

Herawati, Tuti. “Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Cianjur)”. Study and Accounting Research, Vol.11, no. 1, 2014.

Jama’an. “Pengaruh Mekanisme Corporate Governence, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan (Studi Kasus Perusahaan Publik yang Listing di BEJ)”. Semarang: Jurnal Akuntansi dan Keuangan, Universitas Diponegoro, 2008.

Kusharyanti. “Temuan Penelitian Mengenai Kualitas Audit dan Kemungkinan Topik Penelitian di Masa Datang”. Jurnal Akuntansi dan Manajemen, 2003.

Liputan6.com. “Mereka-reka Penjarahan Harta Negara di

Bank Lippo”. 2003.

http://news.liputan6.com/read/50266/mereka-reka-penjarahan-harta-negara-di-bank-lippo. (Diakses tanggal 20 Februari 2016)

Liputan6.com. “Enron, Skandal Besar Perusahaan Energi

Cekik Investor”. 2014.

http://bisnis.liputan6.com/read/2031867/enron- skandal-besar-perusahaan-energi-yang-cekik-investor. (Diakses tanggal 20 Februari 2016) Macnally, Stephen J. “The 2013 COSO Framework & SOX

Compliance”. 2013.

http://www.coso.org/documents/COSO%20McNall

yTransition%20Article-Final%20COSO%20Version%20Proof_5-31-13.pdf. (Diakses tanggal 22 Februari 2016).

Messier, William F., Steven M. Glover, dan Douglas F. Prawitt. Auditing & Assurance Service: A Systematic Approach. Buku 1, edisi 4. Jakarta: Salemba Empat, 2006.

Mulyadi. Auditing. Edisi 6. Buku 1. Jakarta: Salemba Empat, 2010.

Pahlawi, Rizal. “Pengaruh Penerapan EDP Audit, Kompetensi, dan Independensi Auditor Terhadap Tingkat Materialitas dalam Audit Laporan Keuangan”. Skripsi Sarjana. Jakarta: Fakultas Ekonomi Bisnis Universitas Islam Negeri Syarif Hidayatullah, 2010.

Purwana, Dedi, et al. Pedoman Penulisan Skripsi Sarjana. Jakarta: Fakultas Ekonomi Universitas Negeri Jakarta, 2012.

Sarjono, Haryadi dan Winda Julianita. SPSS vs Lisrell: Sebuah Pengantar, Aplikasi untuk Riset. Jakarta: Salemba Empat, 2011.

Securities and Exchange Commision(SEC). A Resource Guide to the U.S. Foreign Corrupt Practices Act. 2012. http://www.sec.gov/spotlight/fcpa/fcpa-resource-guide.pdf. (Diakses tanggal 22 Februari 2016).

Sekaran, Umar dan R. Bougie. Research Methods for Business. Edisi 6. New York: John Wiley & Sons Ltd, 2014.

Statement on Auditing Standards (SAS). Communicating Internal Controls Related Matters Identified in An

Audit. 2009.

http://www.aicpa.org/Research/Standards/AuditAtte st/DownloadableDocuments/AU-00325.pdf. (Diakses tanggal 22 Februari 2016)

Umar, Husein. Metode Riset. Jakarta: PT Gramedia Pustaka Utama. 2009.