BAB II

TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL DAN HIPOTESIS

2.1 Tinjauan Pustaka 2.1.1 Lembaga Keuangan

2.1.1.1 Pengertian Lembaga Keuangan

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.792 Tahun 1990, lembaga keuangan adalah semua badan yang kegiatannya bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan (Susilo, 2000 : 2). Meski dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan, namun tidak berarti membatasi kegiatan pembiayaan lembaga keuangan. Dalam kenyataannya, kegiatan usaha lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribus barang dan jasa. Kegiatan usaha lembaga keuangan dapat berupa menghimpun dana dengan menawarkan berbagai skema, menyalurkan dana dengan berbagai skema atau melakukan kegiatan menghimpun dana dan menyalurka dana sekaligus, dimana kegiatan usaha lembaga keuangan diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa (Soemitra, 2009 : 29).

2.1.1.2 Peran dan Fugsi Lembaga Keuangan

Menurut Soemitra (2010 : 29), secara umum, lembaga keuangan berperan sebagai lembaga intermediasi keuangan. Intermediasi keuangan merupakan proses penyerapan dana dari unit surplus ekonomi, baik sektor usaha, lembaga pemerintah maupun individu (rumah tangga) untuk penyediaan dana bagi unit ekonomi lain. Intermediasi keuangan merupakan kegiatan pengalihan dana dari unit surplus ke unit ekonomi defisit. Sementara menurut Bringham dan Houston (2001 : 128) perantara keuangan adalah perusahaan keuangan yang bertindak sebagai fasilitator transfer dana dari penabung kepada pihak yang membutuhkan modal.

Fungsi lembaga keuangan bisa ditinjau dari empat aspek, yaitu dari sisi jasa-jasa penyedia finansial, kedudukannya dalam sistem perbankan, sistem finansial dan sistem moneter (Pandia, dkk, 2005 : 1). Keempat fungsi lembaga keuangan tersebut, yaitu :

1. Diantara fungsi lembaga keuangan sebagai penyedia jasa-jasa finansial antara lain:

1. Fungsi tabungan. Sistem pasar keuangan dan lembaga keuangan menyediakan instrumen untuk tabungan bagi masyarakat yang memiliki kelebihan dana untuk tabungan bagi masyarakat yang memiliki kelebihan dana setelah pemenuhan dasar (konsumsi).

menyimpan kekayaan, yaitu dengan cara menahan nilai aset yang dimiliki disamping menerima pendapatan dalam jumlah tertentu.

3. Fungsi transmutasi kekayaan, dimana lembaga keuangan memiliki aset dalam bentuk janji-janji memberikan imbalan kepada pemilik dana.

4. Fungsi likuiditas. Likuiditas berkaitan dengan kemampuan memperoleh uang tunai pada saat dibutuhkan. Kekayaan yang disimpan dalam bentuk instrumen keuangan dapat dengan mudah dicairkan melalui mekanisme pasar keuangan.

5. Fungsi pembiayaan/kredit. Pasar keuangan menyediakan pembiayaan/kredit untuk membiayai kebutuhan konsumsi dan investasi dalam ekonomi.

6. Fungsi pembayaran. Sistem keuangan menyediakan mekanisme pembayaran atas transaksi barang dan jasa-jasa. Instrumen pembayaran yang tersedia antara lain cek, giro, bilyet, kartu kredit, termasuk mekanisme kliring dalam perbankan.

7. Fungsi diversifikasi risiko. Pasar keuangan menawarkan kepada unit usaha dan konsumen proteksi terhadap jiwa, kesehatan dan risiko pendapatan atau kerugian. Hal tersebut dapat dilakukan pada industri asuransi.

8. Fungsi manajemen portofolio, yaitu sebagai penyedia jasa keuangan yang dapat memberikan kenyamanan, proteksi terhadap kecurangan, kualitas pilihan investasi, biaya transaksi yang rendah, dan pajak pendapatan.

menstabilkan ekonomi dan memengaruhi inflasi melalui kebijakan moneter.

2. Lembaga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem perbankan berfungsi sebagai bagian yang terintegrasi dari unit-unit yang diberi kuasa atau memiliki kewenangan dalam mengeluarkan uang giral (penciptaan uang) dan deposito (time deposits).

3. Lembga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem moneter berfungsi menciptakan uang (money).

4. Lembaga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem finansial berfungsi sebagai bagian dari jaringan yang terintegrasi dari seluruh lembaga keuangan yang ada dalam sistem ekonomi.

2.1.2 Bank

Menurut Irmayanto, dkk (2004 : 65) bank memiliki tiga kegiatan pokok antara lain sebagai berikut :

a. Penghimpunan dana (giro, deposito, tabungan) dengan sasaran meminimumkan biaya perolehan dana.

b. Alokasi dana (kredit dan investasi) dengan sasaran memaksimumkan pendapatan bank.

c. Pelayanan jasa keuangan (transfer, letter of credit, cek perjalanan, money changer, bank garansi dan lain-lain) dan jasa non keuangan (pelatihan, pengawasan, pergudangan, kotak pengamanan, jasa-jasa komputer), dengan sasaran memaksimumkan kepuasan nasabah.

2.1.3 Bank Syariah

2.1.3.1 Pengertian Bank Syariah

Menurut Silvanita (2009 : 34) bank syariah adalah bank yang beroperasi dengan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain dalam penyimpanan dana dan atau pembiayaan kegiatan usaha.

Menurut Rivai, et al. (2007 : 754) bank syariah adalah bank Islam, bank yang menjalankan kegiatan usahanya berdasarkan prinsip Islam yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum Islam.

dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

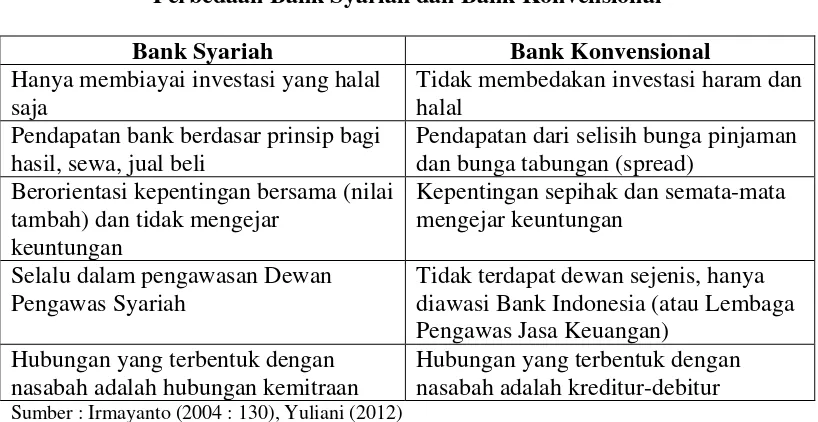

2.1.3.2 Perbedaan Bank Syariah dan Bank Konvensional

Lembaga keuangan syariah secara esensial berbeda dengan lembaga keuangan konvensional baik secara tujuan, mekanisme, kekuasaan, ruang lingkup serta tanggung jawab (Soemitra, 2010 : 29).

Bank menurut perhitungan biaya dan pendapatan dibagi menjadi dua, yaitu : a. Bank Konvensional, bank yang menggunakan sistem bunga sebagai sumber

pendapatan dan biaya bank. Penabung pasti memperoleh bunga meskipun bank menderita rugi. Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi.

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

Hanya membiayai investasi yang halal saja

Tidak membedakan investasi haram dan halal

Pendapatan bank berdasar prinsip bagi hasil, sewa, jual beli

Pendapatan dari selisih bunga pinjaman dan bunga tabungan (spread)

Berorientasi kepentingan bersama (nilai tambah) dan tidak mengejar

keuntungan

Kepentingan sepihak dan semata-mata mengejar keuntungan

Selalu dalam pengawasan Dewan Pengawas Syariah

Tidak terdapat dewan sejenis, hanya diawasi Bank Indonesia (atau Lembaga Pengawas Jasa Keuangan)

Hubungan yang terbentuk dengan nasabah adalah hubungan kemitraan

Hubungan yang terbentuk dengan nasabah adalah kreditur-debitur

Sumber : Irmayanto (2004 : 130), Yuliani (2012)

2.1.4 Bank Syariah Devisa dan Non Devisa

Bank Indonesia membagi jenis bank syariah menjadi dua, yaitu bank syariah devisa dan non devisa. Menurut Bank Indonesia bank devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta asing, termasuk kantor cabang bank asing di Indonesia, namun tidak termasuk kantor cabang luar negeri dari bank yang berkantor pusat di Indonesia.

2.1.5 Kegiatan Usaha Bank Syariah

Menurut Soemitro (2010 : 72) bank syariah yang terdiri dari BUS, UUS dan BPRS, pada dasarnya melakukan kegiatan usaha yang sama dengan bank konvensional, yaitu melakukan penghimpunan, dan penyaluran dana masyarakat di samping penyediaan jasa keuangan lainnya. Perbedaannya adalah seluruh kegiatan usaha bank syariah didasarkan pada prinsip syariah. Adapun kegiatan usaha bank syariah adalah:

1. Penghimpunan dana

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil. Mobilisasi dana sangat penting karena Islam melarang penumpukan dan penimbunan harta dan mendorong penggunaannya secara produktif dalam rangka mencapai tujuan ekonomi dan sosial. Sumber dana bank syariah berasal dari modal disetor dan hasil mobilisasi kegiatan penghimpunan dana melalui rekening giro, rekening tabungan, rekening investasi umum, dan rekening investasi khusus.

2. Penyaluran dana

Dalam rangaka menyalurkan dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam enam kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan berdasarkan pola jual beli dengan akad murabahah, salam atau istishna’

dengan harga yang lebih sebagai keuntungan yang disepakati. Akad salam adalah akad pembiayaan suatu barang dengan cara pemesanan dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati. Akad istishna’ adalah akad pembiayaan barang dalam bentuk pemesanan pembuatan barang tertentu yang disepakati antara pemesan atau pembeli dan penjual atau pembuat. Perbedaanya dengan akad salam adalah pembayaran istishna’ dapat dilakukan dalam beberapa kali pembayaran.

3. Pembiayaan berdasarkan akad qardh

Akad qardh adalah akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan pokok pinjaman yang diterimanya pada waktu yang telah disepakati baik secara sekaligus maupun cicilan. 4. Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad tijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik

Akad ijarah adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Akad ijarah muntahiya bittamlik adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang. 5. Pengambilalihan utang berdasarkan akad hawalah

Akad hawalah adalah akad pengalihan utang dari pihak yang berutanga kepada pihak lain yang wajib menanggung atau membayar.

6. Pembiayaan multijasa

3. Jasa keuangan perbankan

1. Letter of credit (L/C) impor syariah

Letter of credit (L/C) impor syariah adalah surat pernyataan akan membayar kepada pengekspor (beneficiary) yang diterbitkan oleh bank (issuing bank) atas permintaan importir dengan pemenuhan persyaratan tertentu.

2. Bank garansi syariah

Bank garansi adalah jaminan yang diberikan oleh bank kepada pihak ketiga penerima jaminan atas pemenuhan kewajiban tertentu nasabah bank selaku pihak yang dijamin kepada pihak ketiga dimaksud.

3. Penukaran valuta asing (sharf)

Penukaran valas merupakan jasa yang diberikan bank syariah untuk membeli atau menjual valuta asing yang sama maupun berbeda yang hendak ditukarkan atau dikehendaki oleh nasabah.

2.1.6 Kinerja Bank Syariah

Untuk memahami bagaimana kinerja perusahaan serta proyeksi keuangan, perusahaan harus mengevaluasi informasi akuntansi yang dilaporkan dalam laporan keuangan. Laporan keuangan digunakan untuk meningkatkan kinerja, mengevaluasi kemungkinan dibayarnya pinjaman dan untuk meramalkan laba, dividen, dan harga saham (Bringham & Houston, 2001 : 78).

komponen lain. setelah itu dapat disimpulkan posisi keuangan perusahaan untuk periode tertentu yang pada akhirnya dapat menilai kinerja manajemen dalam periode tersebut. Perbandingan tersebut dikenal dengan rasio keuangan.

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari kinerja yang dihasilkan ini juga dapat dijadikan evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau diperhatikan sesuai dengan target perusahaan.

2.1.6.1 Kinerja Keuangan Bank Syariah

Bank Indonesia melakukan sistem penilaian tingkat kesehatan bank umum syariah melalui beberapa aspek rasio keuangan yang digunakan. Menurut Pandia (2012 : 222) salah satu alasan pentingnya penilaian kesehatan bank adalah untuk menilai apakah kinerja bank tersebut telah dilakukan berdasarkan asas-asas perbankan yang sehat sesuai dengan ketentuan-ketentuan yang berlaku.

Beberapa aspek rasio keuangan yang digunakan yaitu permodalan (capital), kualitas aset (asset quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity).

a. Permodalan (capital)

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

2. kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukun pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham.

Penilaian kuantitatif aspek permodalan dalam penelitian ini dilakukan dengan melakukan penilaian terhadap rasio yaitu kecukupan pemenuhan modal Capital Adequacy Ratio (CAR). CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Dalam peraturan Bank Indonesia Nomor 7/13/PBI/2005 telah ditetapkan bahwa setiap bank syariah wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko. Semakin tinggi rasio ini menunjukkan semakin baik kemampuan bank dalam memenuhi penyediaan modal minimum.

b. Kualitas aset (asset quality)

Penilaian terhadap faktor kualitas aset meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kualitas aktiva produktif, perkembangan kualitas aktiva produktif bermasalah, konsentrasi eksposur risiko, dan eksposur risiko nasabah inti.

2. kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi dan kinerja penanganan aktiva produktif bermasalah.

besar daripada aset) (Silvanita, 2009 : 33). Tingkat rasio NPF yang tinggi menunjukkan bahwa adanya tingkat bahaya moral dari pembiayaan yang tidak dapat kembali tepat jumlah dan waktu. Bank dengan tingkat NPF rendah mampu menangani pembiayaan dengan baik, sehingga adanya kepercayaan masyarakat terhadap bank syariah dan mendorong untuk melakukan pembiayaan. Semakin tinggi rasio ini menunjukkan bahwa kemampuan bank dalam mengelola risiko pembiayaan semakin rendah.

c. Rentabilitas (earning)

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kemampuan dalam menghasilkan laba, kemampuan laba mendukung ekspansi dan menutup risiko, serta tingkat efisiensi,

2. diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

menghitung rasio antara laba setelah pajak dengan total aktiva (Pandia, 2012 : 71). Semakin tinggi rasio ini menunjukkan kemampuan bank dalam memperoleh laba semakin baik.

REO adalah rasio penunjang yang digunakan untuk mengukur efisiensi kegiatan operasional bank syariah. Rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank syariah dalam mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah pejumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya (Frianto, 2012 : 72). Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank sehinga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kemampuan memenuhi kewajiban jangka pendek, potensi maturity mismatch, dan konsentrasi sumber pendanaan

2. kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan.

kata lainn seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank dalam memberikan pembiayaan. Perhitungan FDR adalah untuk mengukur jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin tinggi rasio ini maka semakin rendah tingkat likuiditas sebuah bank.

d. Leverage

2.1.6.2 Kinerja Sosial Bank Syariah

Bank syariah memeiliki dua fungsi penting pada awal pendiriannya. Yaitu sebagai fungsi bisnis dan fungsi sosial. Kegiatannya tidak hanya berorientasi pada keuntungan tetapi juga pada kesejahteraan sosial masyarakat.

Dalam Undang-Undang No 21 Tahun 2008 tentang perbankan syariah, fungsi sosial dari bank syariah ini juga dipertegas. Pada pasal 4 dinyatakan, bahwa selain berkewajiban menjalankan fungsi menghimpun dan menyalurkan dana masyarakat, Bank Syariah dan Unit Usaha Syariah dapat menjalankan fungsi sosial da;am bentuk lembaga baitul mal. Yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Selain itu Bank Syariah dan Unit Usaha Syariah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesua dengan kehendak pemberi wakaf.

Bank syariah melakukan kegiatan sosial melalui berbagai kegiatan, antara lain:

a. mempunyai divisi yang menerima dan menyalurkan zakat, infaq dan shadaqah b. memberikan pinjaman kebajikan tanpa bunga (qardhul hasan); dan

c. menyisihkan sebagian laba untuk kegiatan sosial, seperti memberrikan beasiswa.

sangat berpotensi dalam merealisasikan upaya mewujudkan kesejahteraan masyarakat melalui instrumen ekonomi Islam yang lain. Tetapi kemudian permasalahannya, sejauhmana pemenuhan tangungjawab sosial tersebut telah diwujudkan oleh bank syariah. Oleh karena itu sangat penting untuk direview kembali bagaimana pencapaian fungsi sosial atau yang bisa disebut sebagai kinerja sosial bank syariah ini.

Pada penelitian ini, beberapa komponen yang akan diteliti dalam kinerja sosial bank syariah antara lain: Kontribusi Pembangunan Ekonomi (KPE) dan Kontribusi Kepada Masyarakat (KKM), dan Kontribusi Untuk Stakeholder (KUS) (Setiawan, 2007).

a. Kontribusi Pembangunan Ekonomi (KPE)

Penilaian untuk Kontribusi Pembangunan Ekonomi didasari atas tujuan awal dari kelahiran perbankan syariah yaitu meningkatkan pembangunan ekonomi umat dan masyarakat umum. Untuk mengevaluasi komitmen perbankan syariah terhadap pembangunan ekonomi, Samad, et al. (2000 : 4) telah menggunakan salah satu analisis yaitu perhitungan Mudharabah-Musyarakah Ratio (MMR).

bagi hasil (Mudharabah dan Musyarakah) memiliki risiko yang lebih tinggi. Risiko itu antara lain, risiko kegagalan proyek yang dibiayai, dimana bank ikut menanggung kerugian, kemudian risiko dari pelaksana (Mudharib) yang berpotensi melakukan kecurangan pelaporan sehingga menaikkan biaya dan berakibat pada rendahnya pendapatan atau keuntungan yang akan dibagi antara bank syariah dengan pelaksanaan.

Dengan tingginya risiko pada pembiayaan bagi hasil, maka bank syariah harus berhati-hati dalam memberikan pembiayaan jenis tersebut. Sehingga tidak setiap pengusaha atau nasabah yang mengajukan pembiayaan kepada bank syariah akan mendapatkan pembiayaan bagi hasil. Semakin tinggi rasio pembiayaan ini menunjukkan komitmen bank kepada pembangunan komunitas yang lebih tinggi. Dengan demikian secara umum semakin besar hasil rasio ini maka kontribusi bank syariah untuk pengembangan sektor usaha dan pembangunan ekonomi umat semakin besar (Samad, et al., 2000 : 4).

b. Kontribusi Kepada Masyarakat (KKM)

Dalam aktivitasnya bank syariah juga berkewajiban untuk menjalankan fungsi sosial diantaranya memberikan pembiayaan kebajikan (Qardh). Qardh adalah akad yang dikhususkan pada pinjaman harta yang terukur dan dapat ditagih kembali serta merupakan akad saling bantu membantu dan bukan merupakan transaksi bisnis secara komersial. Rasio pembiayaan Qarddh atau Qardh Ratio (QR) digunakan untuk mengukur besarnya kontribusi pembiayaan Qardh bank syariah tersebut. Rasio ini dihitung dengan membandingkan pembiayaan Qardh dengan total pembiayaan yang dilakukan oleh bank syariah. Semakin tinggi komponen ini mengindikasikan kepedulian bank syariah yang tinggi kepada piha yang mengalami kesulitan.

Kontribusi Kepada Masyarakat juga dapat dinilai dari rasio kinerja zakat atau zakah ratio (ZR). Rasio kinerja zakat digunakan untuk mengukur besarnya kontribusi zakat perusahaan yang dikeluarkan oleh bank syariah. Zakat menjadi bagian yang penting karena merupakan perintah dalam ajaran agama Islam. Menurut Hameed dalam Setiawan (2007 : 28) untuk melihat kinerja bank syariah harus berbasis pada pembayaran zakat yang dilakukan oleh bank syariah untuk menggantikan indikator kinerja konvensional earning per share (EPS). Dalam standar akuntansi internasional lembaga keuangan syariah diwajibkan untuk membayar zakat dengan berbasis pada aset bersih. ZR diperoleh dengan membandingkan zakat yang dibayarkan bank syariah dengan laba sebelum pajak. Semakin tinggi komponen ini mengindikasikan kinerja zakat bank syariah yang baik.

Penilaian atas kontribusi untuk stakeholder dimaksudkan untuk menilai kontribusi langsung perbankan syariah bagi stakeholder terdekat. Stakeholder terdekat mencakup pemegang saham (shareholder/sohibul maal), manajemen dan pegawai bank syariah (mudharib), pemilik rekening giro dan tabungan wadiah, dan juga pemerintah. Salah satu tujuan dan fungsi perbankan syariah adalah mengupayakan terwujudnya sosial-ekonomi dan distribusi pendapatan serta kekayaan yang merata. Kontribusi Untuk Stakeholder dapat dilihat dari rasio Kontribusi Untuk Kesejahteraan Sohibul Maal (KSM).

2.2 Penelitian terdahulu

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

Sumber: Hasil Olahan Peneliti (2014)

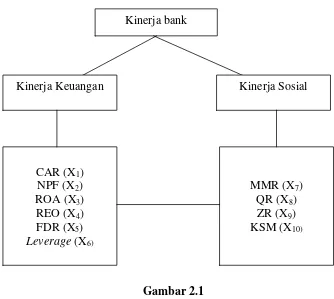

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian. Kerangka konseptual perlu dikemukakan apabila peneliti menghubungkan dua variabel atau lebih dan dapat dibangun setelah melakukan literatur survei.

Berikut ini merupakan kerangka gambar hubungan kinerja keuangan dengan kinerja sosial bank syariah.

Gambar 2.1

Kerangka Konseptual Kinerja Keuangan dan Kinerja Bank

Seiring dengan pesatnya perkembangan yang terjadi di bidang keuangan dan perbankan maka telah terjadi perubahan yang cukup berpengaruh terhadap berbagai aspek yang berkaitan dengan kesehatan bank. Perkembangan dan perubahan dapat terjadi baik di dalam lingkungan internal maupun lingkungan eksternal perbankan. Untuk itu perbankan khususnya bank syariah perlu untuk melihat adanya keterkaitan antara kinerja yang telah dilakukan terhadap perkembangan baik internal maupun eksternal tersebut.

Antonio (2001 : 201-202) menyebutkan bahwa bank syariah selain memiliki fungsi sebagai pengelola investasi dan penyedia jasa-jasa keuangan juga memiliki

Kinerja bank

Kinerja Keuangan Kinerja Sosial

CAR (X1) NPF (X2) ROA (X3) REO (X4) FDR (X5) Leverage (X6)

jasa sosial. Dalam pandangannya konsep perbankan Islam mengharuskan bank syariah melaksanakan jasa sosial, salah satunya dengan mengeluarkan pembiayaan. Oleh karena itu penelitian ini membagi kinerja bank ke dalam dua kategori yaitu kinerja keuangan dan kinerja sosial. Pada penelitian ini kinerja keuangan diwakili oleh beberapa rasio diantaranya Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Return On Assets (ROA), Rasio Efisiensi kegiatan Operasional (REO), Financing to Deposit Ratio (FDR) dan Leverage. Kinerja sosial diwakili oleh empat rasio yaitu Mudharabah Musyarakah Ratio (MMR), Rasio Pembiayaan Qardh (QR), Zakah Ratio (ZR), dan Kontribusi Sohibul Maal (KSM).

2.4 Hipotesis

Hipotesis pada penelitian ini adalah:

1. Terdapat hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Devisa

2. Terdapat hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Non Devisa

3. Terdapat perbedaan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) antara bank syariah devisa dan bank syariah non devisa