BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Sugiyono (2008) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen.

Untuk mendapatkan hasil audit yang berkualitas, banyak faktor-faktor yang dapat mempengaruhinya, diantaranya dari sisi perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika merupakan tolak ukur keberhasilan auditor dalam menjalankan tugasnya sehingga dilakukan analisis faktor untuk mereduksi faktor-faktor yang mempengaruhi kualitas hasil audit tersebut. Analisis bertahap sehingga diperoleh hasil Sig KMO > 0,5 and Bartlett’s Test < 0,05. Hasil analisis faktor inilah yang kemudian menjadi kerangka konsep dalam penelitian ini.

terhadap stakeholder baik para pengguna maupun pemeriksa laporan baik menyangkut keuangan maupun non keuangan. Dalam hal ini, audit yang dilakukan oleh Inspektorat daerah bertujuan dalam rangka mengurangi dan meminimalisir kecurangan yang mungkin terjadi, sehingga akan didapat kualitas hasil audit yang diharapkan.

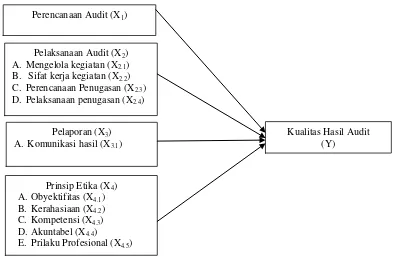

Hubungan logis antara variabel independen dan variabel dependen digambarkan secara ilustratif dengan kerangka konseptual penelitian berikut ini:

Gambar 3.1 Kerangka Konsep

Dari kerangka konsep pada gambar 3.1 dapat dilihat bahwa ada 4 (empat) variabel dengan beberapa faktor yang merupakan dimensi dari variabel independen. Data diolah dengan menggunakan aplikasi Statistical Product and Service Solution (SPSS).

3.2 Hipotesis Penelitian Perencanaan Audit (X1)

Pelaksanaan Audit (X2)

A.Mengelola kegiatan (X2.1)

B. Sifat kerja kegiatan (X2.2)

C. Perencanaan Penugasan (X2.3)

D.Pelaksanaan penugasan (X2.4)

Pelaporan (X3)

E. Prilaku Profesional (X4.5)

Menurut Sugiyono (2008) hipotesis merupakan jawaban sementara terhadap perumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan.

Berdasarkan telaah teoritis, hasil-hasil penelitian terdahulu serta kerangka konsep tentang perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika terhadap kualitas hasil audit, maka dapat dikembangkan hipotesis dengan penjelasan sebagai berikut :

3.2.1 Pengaruh Perencanaan Audit terhadap Kualitas Hasil Audit

Pohan (2015) meneliti tentang analisis pengaruh keahlian, independensi, perencanaan audit dan supervisi audit terhadap kualitas audit dengan motivasi sebagai variabel moderating (studi kasus pada Inspektorat Provinsi Sumatera Utara) dan menemukan bahwa perencanaan audit berpengaruh signifikan terhadap kualitas audit. Teori Agensi digunakan untuk menjelaskan pengaruh perencanaan audit terhadap kualitas hasil audit. Perencanaan audit yang matang akan sangat menentukan kesuksesan audit. Perencanaan audit yang semakin baik akan dapat meningkatkan kualitas hasil audit. Maka hipotesis yang dibangun adalah:

H1 : Perencanaan audit berpengaruh terhadap kualitas hasil audit.

Pohan (2015) meneliti tentang analisis pengaruh keahlian, independensi, perencanaan audit dan supervisi audit terhadap kualitas audit dengan motivasi sebagai variabel moderating (studi kasus pada Inspektorat Provinsi Sumatera Utara) dan menemukan bahwa supervisi audit berpengaruh signifikan terhadap kualitas audit, motivasi dalam diri APIP dapat menghasilkan audit yang berkualitas. Hal ini diperkuat oleh Al-Khaddash, et.al. (2013) juga melakukan penelitian tentang factors affecting the quality of auditing: the case of Jordanian Commercial Banks dan menemukan bahwa efisiensi audit berpengaruh signifikan terhadap kualitas hasil audit.

Penelitian Bolang dan Sylvie (2013) tentang pengaruh kompetensi, independensi dan pengalaman terhadap kualitas audit aparat Inspektorat Kota Tomohon dalam pengawasan pengelolaan keuangan daerah menyebutkan bahwa pengalaman kerja memiliki pengaruh positif dan signifikan terhadap kualitas audit dari pegawai negeri yang bekerja di Inspektorat.

Dalam mencapai hasil audit yang berkualitas, pelaksanaan audit yang sesuai standar audit sangat diperlukan, mencakup :

a. Mengelola kegiatan audit intern

Kegiatan audit intern menambah nilai auditi ketika memberikan jaminan obyektif dan relevan, dan berkontribusi terhadap efektifitas dan efisiensi proses tata kelola, manajemen risiko, dan pengendalian.

Auditor harus mengevaluasi proses tata kelola sektor publik, manajemen risiko, dan pengendalian intern auditi secara keseluruhan sebagai satu kesatuan yang tidak dipisahkan.

c. Perencanaan penugasan audit intern

Rencana penugasan audit intern dimaksudkan untuk menjamin bahwa tujuan audit intern tercapai secara berkualitas, ekonomis, efisien dan efektif.

d. Pelaksanaan penugasan audit intern

Auditor harus mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi yang memadai untuk mencapai tujuan penugasan audit intern.

Teori agensi digunakan untuk menjelaskan pengaruh pelaksanaan audit terhadap kualitas hasil audit. Pelaksanaan audit yang semakin baik akan mampu meningkatkan kualitas hasil pemeriksaan. Dalam pelaksanaan audit diperlukan auditor yang berpengalaman. Auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman, sehingga dapat mempengaruhi kualitas audit. Pengalaman auditor akan menjadi bahan pertimbangan yang baik dalam mengambil keputusan dalam tugas auditnya. Berdasarkan pernyataan di atas dimunculkan hipotesis berikut :

3.2.3 Pengaruh Pelaporan terhadap Kualitas Hasil Audit

Menurut Sukriah, dkk (2009), kualitas hasil audit merupakan kualitas kerja auditor yang di tunjukkan dengan laporan hasil audit yang dapat diandalkan berdasarkan standar yang telah ditetapkan.

Dalam pelaporan, hal yang perlu diperhatikan berdasarkan SAIPI adalah komunikasi hasil penugasan audit intern. Komunikasi ini penting untuk menyampaikan hasil penugasan audit kepada auditi, menghindari kesalahpahaman, menjadi bahan untuk melakukan perbaikan dan memudahkan dalam pemantauan tindak lanjut.

Teori agensi digunakan untuk menjelaskan pengaruh pelaporan hasil audit terhadap kualitas hasil audit. Laporan hasil audit yang dibuat oleh auditor merupakan media auditor menuangkan hasil audit berupa temuan, kriteria, akibat, sebab dan rekomendasi. Dari laporan ini kepala daerah dapat menilai kinerja suatu SKPD dalam pengelolaan keuangan yang terjadi di SKPD tersebut. Semakin baik dan bermanfaat suatu pelaporan maka hasil audit akan semakin berkualitas. Berdasarkan penjelasan di atas, maka hipotesis yang akan dibangun adalah :

H3.1 : Komunikasi hasil penugasan audit intern berpengaruh terhadap kualitas hasil audit.

Berdasarkan KE-AIPI (AAIPI, 2014), ada beberapa prinsip etika yang harus dipegang oleh auditor diantaranya:

a. Obyektifitas

Prinsip objektivitas menentukan kewajiban bagi auditor intern pemerintah untuk berterus terang, jujur secara intelektual dan bebas dari konflik kepentingan.

b. Kerahasiaan

Auditor intern pemerintah harus menghormati nilai dan kepemilikan informasi yang diterima dan tidak mengungkapkan informasi tanpa kewenangan yang tepat, kecuali ada ketentuan perundang-undangan atau kewajiban profesional untuk melakukannya.

c. Kompetensi

Auditor intern pemerintah menerapkan pengetahuan, keahlian dan keterampilan, serta pengalaman yang diperlukan dalam pelaksanaan layanan pengawasan intern.

d. Akuntabel

Auditor intern pemerintah wajib menyampaikan pertanggungjawaban atas kinerja dan tindakannya kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau pertanggungjawaban.

Auditor intern pemerintah sebaiknya bertindak dalam sikap konsisten dengan menjaga reputasi profesi yang baik dan menahan diri dari segala prilaku yang mungkin menghilangkan kepercayaan kepada profesi pengawasan intern atau organisasi.

Tarigan, Malem dkk. (2013) meneliti tentang pengaruh kompetensi, etika dan fee audit terhadap kualitas audit menunjukkan bahwa etika memiliki pengaruh yang signifikan terhadap kualitas audit. Hal ini diperkuat oleh penelitian yang dilakukan oleh Maramis dan Anggiline (2013) meneliti tentang pengaruh kompetensi, independensi, dan etika terhadap kualitas auditor pada aparat Inspektorat dalam pengawasan pengelolaan keuangan daerah Kota Bitung yang menunjukkan bahwa etika memiliki pengaruh yang signifikan terhadap kualitas audit. Mabruri dan Winarna (2010) meneliti tentang analisis faktor-faktor yang mempengaruhi kualitas hasil audit di lingkungan pemerintah daerah dan hasil penelitian menunjukkan bahwa obyektifitas dan integritas berpengaruh secara signifikan terhadap kualitas hasil audit di lingkungan pemerintah daerah.

Perilaku auditor menurut teori atribusi untuk menjelaskan pengaruh prinsip etika terhadap kualitas hasil audit. Dengan semakin baiknya auditor memegang prinsip etika maka akan semakin berkualitas hasil audit yang didapat. Berdasarkan uraian tersebut, hipotesis yang dirumuskan adalah:

H4.4 : Akuntabel berpengaruh terhadap kualitas hasil audit.

H4.5 : Prilaku profesional berpengaruh terhadap kualitas hasil audit.

3.2.5 Pengaruh Perencanaan Audit, Pelaksanaan Audit, Pelaporan dan Prinsip Etika terhadap Kualitas Hasil Audit

Menurut AAIPI (2013 dan 2014), SAIPI dan KE-AIPI sangat perlu dijadikan pedoman/panduan pada perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika agar mendapatkan hasil audit yang berkualitas. Dengan demikian hipotesis yang dirumuskan adalah:

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal, yaitu tipe penelitian dengan karakteristik masalah sebab akibat antara dua variabel atau lebih, untuk melihat hubungan perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika berpengaruh terhadap kualitas hasil audit pada Inspektorat Kota Subulussalam.

4.2 Lokasi Penelitian

Lokasi penelitian dilakukan di Inspektorat Kota Subulussalam yang berlokasi di Jalan Pertemuan Nomor 16 Subulussalam.

4.3 Populasi dan Sampel

Menurut Lubis (2016) sampel adalah sebagian atau wakil populasi yang diteliti. Jenis penelitian ini adalah sensus, seluruh populasi yaitu pegawai Inspektorat Kota Subulussalam sejumlah 33 orang dijadikan sampel yang terdiri atas :

- Sekretaris 1 orang

- Inspektur Pembantu 3 orang

- Kasubbag 3 orang

- Auditor 4 orang

- Staf 22 orang Jumlah 33 orang

4.4 Metode pengumpulan data

Metode pengumpulan data dalam penelitian ini dengan menggunakan kuesioner, yaitu daftar pernyataan yang diberikan kepada responden dengan maksud agar orang yang di beri angket tersebut, bersedia memberikan respon sesuai dengan permintaan (Idrus, 2009). Metode yang digunakan adalah survey, merupakan pengumpulan data primer yang diperoleh langsung dari sumber asli.

KE-AIPI. Dalam penelitian ini yang akan diberikan kuesioner adalah semua pegawai Inspektorat Kota Subulussalam yang berjumlah 33 (tiga puluh tiga) orang yang akan dikirimi dan diminta untuk mengisi kuesioner berisi kumpulan pernyataan tentang perencanaan audit, pelaksanaan audit, pelaporan, prinsip etika dan kualitas hasil audit. Responden akan memberikan jawabannya berupa pilihan-pilihan terhadap pernyataan tertentu dalam kuesioner.

Penelitian ini menggunakan jenis skala pengukuran skala interval. Menurut Sarjono dan Julianita (2011) skala interval adalah “skala yang memiliki urutan dan interval/jarak yang sama antar kategori atau titik-titik terdekatnya, dimana antara kategori yang satu dan kategori yang lain memiliki keterkaitan”.

Skala interval yang digunakan adalah dengan 5 (lima) alternatif jawaban yaitu: (1) untuk jawaban sangat tidak setuju, (2) untuk jawaban tidak setuju, (3) untuk jawaban netral (4) untuk jawaban setuju, (5) untuk jawaban sangat setuju.

4.5 Defenisi Operasional Variabel

Menurut Indriantoro dan Supomo (1999) “variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai”. Variabel penelitian merupakan segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2008).

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut. (Nazir, 2003 dalam Hasibuan, 2016).

Penelitian ini menggunakan empat variabel independen yaitu perencanaan audit (X1), pelaksanaan audit (X2), pelaporan (X3), Prinsip Etika (X4) dan variabel dependen yaitu kualitas hasil audit (Y) pada Inspektorat Kota Subulussalam.

Defenisi operasional masing-masing variabel adalah sebagai berikut : 1. Kualitas Hasil Audit

Kualitas hasil audit merupakan ukuran baik buruknya pendapat dan simpulan atas hasil audit yang dilaksanakan oleh auditor serta seberapa besar manfaat yang diperoleh dari kegiatan tersebut.

Indikator yang digunakan untuk mengukur kualitas hasil audit adalah : a. Kelemahan pengendalian intern

b. Penyimpangan dari Peraturan Perundang-undangan c. Pendistribusian laporan hasil pemeriksaan

d. Tindak lanjut hasil audit 2. Perencanaan Audit

Perencanaan audit merupakan segala persiapan tentang pemahaman auditor terhadap tupoksi program dan kegiatan auditi guna pembuatan peta resiko, penentuan tujuan audit, metodologi audit, penentuan personil dan pembagian tugas audit serta teknik audit sebelum dan selama melakukan proses audit.

a. Pengetahuan tentang lembaga/organisasi auditi melalui survey awal b. Laporan audit aparat pengawas sebelumnya

c. Komunikasi dengan auditor sebelumnya

d. Persiapan rencana audit yang memuat detail tujuan audit, metode audit, peta resiko entitas yang akan diaudit, pembagian tugas audit.

3. Pelaksanaan Audit

Pelaksanaan audit merupakan kegiatan auditor memeriksa suatu kegiatan untuk menilai kegiatan tersebut sudah sesuai dengan peraturan dan perundang-undangan yang berlaku.

Indikator digunakan untuk mengukur pelaksanaan audit adalah : a. Berpedoman pada standar audit

b. Menyusun rencana audit c. Mengelola sumber daya

d. Menetapkan sasaran, ruang lingkup audit, kebijakan dan prosedur e. Melakukan koordinasi

f. Mendeteksi resiko

g. Memahami tugas pokok dan fungsi dari auditi h. Membuat Program Kerja Pengawasan (PKP)

i. Mengidentifikasi, menganalisis, mengevaluasi dan mendokumentasikan informasi.

Pelaporan merupakan tahap akhir dari proses audit berupa media komunikasi untuk menuangkan hasil audit.

Indikator digunakan untuk mengukur pelaporan adalah : a. Disusun berpedoman pada standar audit

b. Memuat saran perbaikan/rekomendasi

c. Menyajikan informasi tepat waktu dan tepat isi

d. Pendistribusian laporan hasil pemeriksaan kepada pihak yang tepat. 5. Prinsip Etika

Prinsip etika merupakan aturan perilaku yang harus dimiliki oleh seorang auditor berdasarkan Kode Etik Auditor Intern Pemerintah Indonesia (KE-AIPI).

Indikator digunakan untuk mengukur prinsip etika adalah : a. Memiliki integritas

b. Obyektifitas

c. Menjaga kerahasiaan informasi d. Memiliki kompetensi

e. Akuntabel

f. Berperilaku professional

Secara ringkas, operasionalisasi variabel dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Defenisi Operasional Variabel

Nama Variabel Defenisi Operasional Pengukuran Variabel Skala Variabel

Kualitas Hasil Audit

ukuran baik buruknya pendapat dan simpulan atas hasil audit yang dilaksanakan oleh

- Penyimpangan dari Peraturan

Perundang-tugas audit serta teknik audit sebelum dan selama melakukan proses audit

- Pengetahuan tentang lembaga/organisasi auditi melalui survey awal

Interval

- Laporan audit aparat pengawas sebelumnya

- komunikasi dengan auditor sebelumnya

- Persiapan rencana audit yang memuat

- Menetapkan kebijakan dan Prosedur

- Melakukan koordinasi - Mendeteksi resiko

- memahami tugas pokok dan fungsi dari auditee

- Membuat Program Kerja Pengawasan

- Mengidentifikasi, menganalisis,

mengevaluasi dan mendokumentasikan

informasi

- Melakukan supervise Pelaporan (X3) Tahap akhir dari proses

audit berupa media komunikasi untuk menuangkan hasil audit

- Disusun berpedoman pada standar audit

Interval

- Memuat saran perbaikan/rekomendasi

- Menyajikan informasi tepat waktu dan tepat isi

- Memiliki integritas Interval

- Obyektifitas

- Menjaga kerahasiaan informasi

- Memiliki kompetensi - Akuntabel

- Berprilaku professional

4.6 Metode Analisis Data

angka, dengan menggunakan analisis regresi linear berganda melalui program SPSS.

Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (Multiple Regression Analysis). Penelitian ini dilakukan untuk mengetahui sejauh mana pengaruh perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika terhadap kualitas hasil audit APIP sebagai pemeriksa inspektorat Kota Subulussalam Provinsi Aceh, dengan cara menggunakan analisis regresi linear berganda. Adapun model persamaan regresi liniernya adalah:

Y = α + β1X1 + β2X 2 + β3X3 + β4X4 +e Dimana:

Y = Kualitas hasil audit α = Konstanta

β1,β2,β3,β4 = Koefisien regresi X1 = Perencanaan audit X2 = Pelaksanaan audit X3 = Pelaporan

X4 = Prinsip Etika e = Error

4.6.1 Uji Kualitas Data

masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument.

4.6.1.1 Uji Validitas

Menurut Ghozali (2013) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut Ghozali (2013), teknik yang digunakan untuk mengukur validitas pertanyaan-pertanyaan kuesioner adalah dilakukan dengan korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk yaitu dengan melihat nilai sig. yang didapat dari hasil olah SPSS, dengan ketentuan :

a. Apabila nilai sig. (2 tailed) < dari taraf signifikan (α) sebesar 0,05 maka instrument indikator valid.

b. Apabila nilai sig. (2 tailed) > dari taraf signifikan (α) sebesar 0,05 maka instrument indikator tidak valid.

4.6.1.2 Uji Reliabilitas

kuesioner yang digunakan dalam penelitian ini, dilakukan secara statistik dengan menghitung besarnya nilai Cronbach’s alpha untuk masing-masing variabel.

Menurut Sarjono dan Julianita (2011), pengukuran dilakukan sekali saja atau one shot, dimana suatu konstruk atau variabel dikatakan reliabel jika memberikan :

a. Nilai Cronbach’s alpha > 0,60 maka kuisioner tersebut dikatakan reliabel. b. Nilai Cronbach’s alpha < 0,60 maka kuisioner tersebut dikatakan tidak

reliabel.

4.6.2 Pengujian Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

4.6.2.1Uji Normalitas

dikatakan berdistribusi normal dan jika asymp.sig (2-tailed) lebih kecil dari 0,05 maka data berdistribusi tidak normal.

4.6.2.2Uji Multikolinearitas

Uji multikorelasi perlu dilakukan jika variabel independen dalam penelitian lebih dari satu. Menurut Sarjono dan Julianita (2011) “uji multikorelasi bertujuan untuk mengetahui apakah hubungan diantara variabel bebas memiliki masalah multikorelasi (gejala multikolinearitas)”.

Uji multikorelasi yang digunakan dengan cara melihat VIF ( variance-inflacting factor). Sarjono dan Julianita (2011) menyebutkan “dasar pengambilan keputusan untuk uji multikorelasi yaitu:

1) jika nilai VIF ≤ 10 maka tidak terjadi gejala multikolinearitas di antara variabel bebas.

2) jika nilai VIF ≥ 10 maka terjadi gejala multikolinearitas di antara variabel bebas”.

4.6.2.3Uji Heteroskedastisitas

nilai residual absolutnya atau tidak (heteroskedastisitas), dapat dilakukan dengan cara:

1. Jika koefisien Signifikansi (nilai probabilitas) lebih besar dari alpha yang ditetapkan (Sig. > alpha), maka dapat dinyatakan tidak terjadi heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya berarti H0 diterima.

2. Jika koefisien Signifikansi (nilai probabilitas) lebih kecil dari alpha yang ditetapkan (Sig. < alpha), maka dapat dinyatakan terjadi adanya heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya berarti H0 ditolak.

4.6.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan melalui uji koefisien determinan (Adjusted R2

4.6.3.1 Uji koefisien determinan (Adjusted R

), uji-F, dan uji-t.

2

Koefisien determinasi (R

)

2

) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2

Adapun kelemahan yang mendasar dari penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam

model. Setiap tambahan 1 variabel independen, maka nilai R2 pasti meningkat, tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik (Ghozali, 2013).

4.6.3.2 Uji Statistik F (Uji Signifikansi Simultan)

Menurut Ghozali (2013), Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara simultan. Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut:

a. H0 : β = 0, artinya tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

b. Ha : β ≠ 0, artinya terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

Secara bebas dengan signifikan sebesar 0,05, dapat disimpulkan:

1. Jika nilai signifikan < 0,05 maka Ha diterima dan H0 ditolak, ini berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Uji F juga dapat dilakukan dengan membandingkan nilai Fhitung dengan Ftabel dengan ketentuan sebagai berikut :

1. Jika Fhitung > Ftabel, maka secara simultan terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

2. Jika Fhitung < Ftabel, maka secara simultan tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

4.6.3.3 Uji statistik t (Uji Signifikansi Parsial)

Uji t bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara parsial. Menurut Ghozali (2013) kriteria pengujian berdasarkan probabilitas sebagai berikut:

1. Jika probabilitas (signifikansi) lebih besar dari 0,05 (α), maka variabel

independen secara individual tidak berpengaruh terhadap variabel dependen.

2. Jika probabilitas (signifikansi) lebih kecil dari 0,05 (α), maka variabel

independen secara individual berpengaruh terhadap variabel dependen.

Uji t juga dapat dilakukan dengan membandingkan nilai thitung dengan ttabel, dengan ketentuan :

1. Jika thitung > ttabel, maka terdapat pengaruh yang signifikan antara variabel independen secara parsial terhadap variabel dependen.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1 Deskripsi Data Penelitian

Data kuesioner yang disebarkan sebanyak 33 kuesioner karena data tersebut adalah data sensus. Data penelitian ini dikumpulkan dengan menyebarkan 33 kuesioner secara langsung maupun tidak langsung (email dan kirim melalui jasa pengiriman) kepada para pegawai yang melakukan tugas pengawasan dan pemeriksaan pada Inspektorat Kota Subulussalam. Data penelitian sejak tanggal pengiriman dan pengumpulan berlangsung selama kurang lebih 10 hari.

Deskripsi data dimulai dengan gambaran obyek penelitian dan deskripsi responden. Gambaran obyek penelitian dimasukkan untuk memperoleh gambaran utuh tentang obyek penelitian. Adapun deskripsi responden dimaksudkan untuk menjelaskan latar belakang responden dalam penelitian ini.

5.1.1.1 Karakteristik Responden Penelitian

Tabel 5.1

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persen

Laki-laki 22 66.7

Perempuan 11 33.3

Jumlah 33 100

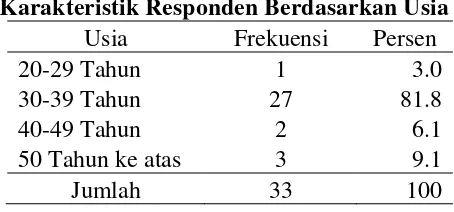

Hasil penelitian berdasarkan usia (Tabel 5.2) menunjukkan bahwa auditor Inspektorat Kota Subulussalam memiliki usia antara 20-29 tahun sebanyak 1 orang atau (3,0%), 30-39 tahun sebanyak 27 orang atau (81,8%) sedangkan 40-49 tahun sebanyak 2 orang atau (6,1%) dan usia 50 Tahun keatas sebanyak 3 orang atau (9,1%).

Tabel 5.2

Karakteristik Responden Berdasarkan Usia Usia Frekuensi Persen

20-29 Tahun 1 3.0

30-39 Tahun 27 81.8

40-49 Tahun 2 6.1

50 Tahun ke atas 3 9.1

Jumlah 33 100

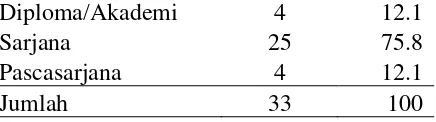

Hasil penelitian berdasarkan pendidikan terakhir (Tabel 5.3) menunjukkan bahwa auditor Inspektorat Kota Subulussalam memiliki pendidikan terakhir paling banyak Sarjana sebanyak 25 orang atau (75,8%) diikuti pendidikan Diploma dan Pascasarjana masing-masing sebanyak 4 orang atau (12,1%).

Tabel 5.3

Diploma/Akademi 4 12.1

Sarjana 25 75.8

Pascasarjana 4 12.1

Jumlah 33 100

Hasil penelitian karakteristik responden berdasarkan masa kerja (Tabel 5.4) menunjukkan bahwa auditor Inspektorat Kota Subulussalam mempunyai masa kerja paling banyak 6-10 tahun sebanyak 25 orang atau (75,8%) diikuti masa kerja 15 tahun keatas sebanyak 4 orang atau (12,1%) kemudian masa kerja ≤ 5 tahun sebanyak 3 orang atau (9,1%) dan yang paling sedikit 11-15 tahun sebanyak 1 orang atau (3,0%).

Tabel 5.4

Karakteristik Responden Berdasarkan Masa Kerja Masa Kerja Frekuensi Persen

≤ 5 Tahun 3 9.1

6-10 Tahun 25 75.8

11-15 Tahun 1 3.0

diatas 15 Tahun 4 12.1

Jumlah 33 100

5.1.1.2 Statistik Deskriptif

Tabel 5.5

Deskripsi Statistik Variabel Penelitian

Jumlah responden (N) adalah 33 orang. Masing-masing variabel memiliki nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi yang bervariasi.

2. Perencanaan audit (X1) memiliki nilai minimum sebesar 10 dan nilai maksimum sebesar 20. Nilai rata sebesar 14,97 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 2,271.

3. Pelaksanaan audit (X2) yang dilihat dari :

a. Mengelola kegiatan audit intern (X2.1) : memiliki nilai minimum sebesar 28 dan nilai maksimum sebesar 40. Nilai rata-rata sebesar 32,24 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 3,373.

b. Sifat kerja kegiatan audit intern (X2.2) : memiliki nilai minimum sebesar 17 dan nilai maksimum sebesar 24. Nilai rata-rata sebesar 20,30 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 2,325.

c. Perencanaan penugasan audit intern (X2.3) : memiliki nilai minimum sebesar 24 dan nilai maksimum sebesar 36. Nilai rata-rata sebesar 30,33 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 3,568.

d. Pelaksanaan penugasan audit intern (X2.4) : memiliki nilai minimum sebesar 18 dan nilai maksimum sebesar 28. Nilai rata-rata sebesar 23,48 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 3,043.

a. Komunikasi hasil audit memiliki nilai minimum sebesar 24 dan nilai maksimum sebesar 32. Nilai rata-rata sebesar 27,21 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 2,534.

5. Prinsip Etika (X4) yang dilihat dari :

a. Obyektifitas : memiliki nilai minimum sebesar 16 dan nilai maksimum sebesar 20. Nilai rata-rata sebesar 18,73 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 1,376.

b. Kerahasiaan : memiliki nilai minimum sebesar 10 dan nilai maksimum sebesar 15. Nilai rata-rata sebesar 13,55 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 1,502.

c. Kompetensi : memiliki nilai minimum sebesar 24 dan nilai maksimum sebesar 35. Nilai rata-rata sebesar 31,00 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 3,250.

kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 2,219.

e. Prilaku Profesional : memiliki nilai minimum sebesar 20 dan nilai maksimum sebesar 25. Nilai rata-rata sebesar 22,27 menunjukkan bahwa rata-rata kualitas hasil audit yang dimiliki cukup besar, dan nilai standar deviasi sebesar 1,790.

5.1.2. Hasil Uji Kualitas Data

Penelitian ini menggunakan data primer, oleh karena itu harus dilakukan uji kualitas data sebelum pengujian asumsi klasik dan pengujian hipotesis. Uji kualitas data dapat dilakukan melalui uji reliabilitas dan uji validitas.

5.1.2.1. Hasil Uji Validitas

Pengujian validitas data dilakukan dengan korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk yaitu dengan melihat nilai sig. yang didapat dari hasil olah SPSS. Apabila nilai sig. (2 tailed) < dari taraf signifikan (α) sebesar 0.05 maka instrument indikator valid (Ghozali : 2013).

menunjukkan hasil yang signifikan. Jadi dapat disimpulkan bahwa masing-masing indikator pertanyaan adalah valid.

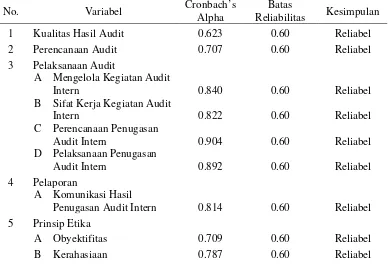

5.1.2.2 Hasil Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan konsisten. Suatu konstruk atau variabel dikatakan reliabel jika memiliki nilai cronbach’s alpha > 0,6 (Sarjono dan Julianita : 2011). Hasil uji reliabilitas instrumen penelitian ini dapat dilihat pada tabel 5.6.

Tabel 5.6 Hasil Uji Reliabilitas

No. Variabel Cronbach’s

Alpha

Batas

Reliabilitas Kesimpulan

1 Kualitas Hasil Audit 0.623 0.60 Reliabel

2 Perencanaan Audit 0.707 0.60 Reliabel

3 Pelaksanaan Audit

A Mengelola Kegiatan Audit

Intern 0.840 0.60 Reliabel

B Sifat Kerja Kegiatan Audit

Intern 0.822 0.60 Reliabel

C Perencanaan Penugasan

Audit Intern 0.904 0.60 Reliabel

D Pelaksanaan Penugasan

Audit Intern 0.892 0.60 Reliabel

4 Pelaporan

A Komunikasi Hasil

Penugasan Audit Intern 0.814 0.60 Reliabel 5 Prinsip Etika

C Kompetensi 0.784 0.60 Reliabel

D Akuntabel 0.803 0.60 Reliabel

E Prilaku Profesional 0.682 0.60 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.6 menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel.

5.1.3. Hasil Uji Asumsi Klasik 5.1.3.1 Hasil Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pada penelitian ini uji normalitas dilakukan dengan analisis grafik dan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Hasil analisis grafik terlihat pada Gambar 5.1 dan 5.2 serta hasil uji K-S terlihat pada Tabel 5.7 sebagai berikut:

1. Analisis Grafik

Gambar 5.1 Grafik Histogram

Dengan melihat grafik histogram ini, dapat disimpulkan bahwa grafik histogram di atas menggambarkan pola distribusi yang seimbang dan normal. Hal ini dapat dipahami bahwa balok-balok histogram tersebut berada pada posisi rapat dan garis histogram membentuk posisi seperti lonceng yang mengindikasikan bahwa data dari variabel perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika serta kualitas hasil auditterdistribusi secara normal. Kemudian, yang akan lebih memperkuat adalah scatterplot dibawah ini.

Gambar 5.2 Grafik Normal P-P Plot

Grafik normal p-p plot menggambarkan hasil dimana terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Kedua grafik pada gambar 5.1 dan 5.2 menunjukkan bahwa model regresi tidak menyalahi atau memenuhi asumsi normalitas (data terdistribusi normal).

Hasil uji statistik normalitas menggunakan One Sample Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi sebesar 5%. Dasar pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas asymp.sig (2-tailed) yang lebih besar dari 0,05 maka data dapat dikatakan berdistribusi normal dan jika asymp.sig (2-tailed) lebih kecil dari 0,05 maka data berdistribusi tidak normal (Ghozali : 2013).

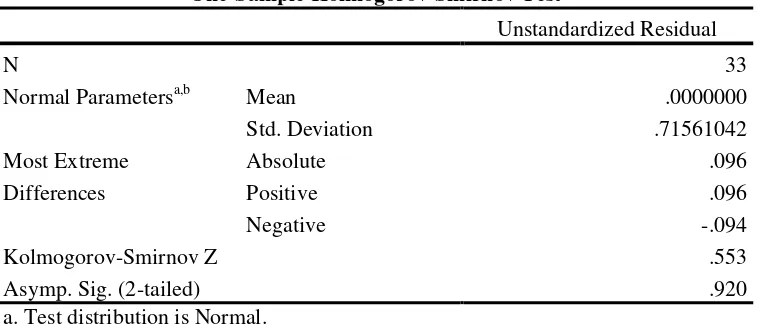

Tabel 5.7 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 33

Normal Parametersa,b Mean .0000000

Std. Deviation .71561042

Most Extreme Differences

Absolute .096

Positive .096

Negative -.094

Kolmogorov-Smirnov Z .553

Asymp. Sig. (2-tailed) .920

a. Test distribution is Normal. b. Calculated from data.

Tampak pada tabel 5.7 hasil pengujian menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0,553 dan signifikan pada 0,920 dimana nilainya lebih besar dari α = 0,05 (Asymp. Sig = 0,920 > 0,05) sehingga dapat disimpulkan data residual terdistribusi normal.

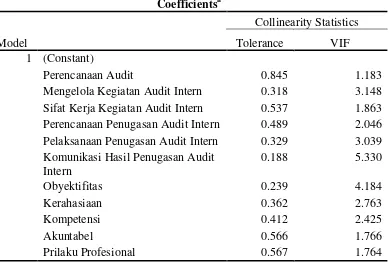

5.1.3.2. Hasil Uji Multikolinearitas

dengan melihat besaran VIF (varians inflation factor) dan nilai tolerance. Jika nilai VIF ≤ 10 dan nilai tolerance ≥ 0,10 maka tidak terjadi gejala multikolinearitas di antara variabel bebas (Sarjono dan Julianita : 2011). Hasil uji multikolinearitas dapat dilihat pada tabel 5.8.

Tabel 5.8

Perencanaan Audit 0.845 1.183

Mengelola Kegiatan Audit Intern 0.318 3.148 Sifat Kerja Kegiatan Audit Intern 0.537 1.863 Perencanaan Penugasan Audit Intern 0.489 2.046 Pelaksanaan Penugasan Audit Intern 0.329 3.039 Komunikasi Hasil Penugasan Audit

Intern

0.188 5.330

Obyektifitas 0.239 4.184

Kerahasiaan 0.362 2.763

Kompetensi 0.412 2.425

Akuntabel 0.566 1.766

Prilaku Profesional 0.567 1.764

a. Dependent Variable: Kualitas Hasil Audit

Dari tabel 5.8 dapat disimpulkan bahwa tidak terjadi multikolinearitas karena nilai VIF masing-masing variabel ≤ 10, dan nilai tolerance ≥ 0,10.

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk menguji heteroskedastisitas dengan grafik scatterplot. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas dan jika ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali : 2013).

Gambar 5.3 Grafik ScatterPlot

Pengujian heteroskedastisitas dalam penelitian ini dapat juga dilakukan dengan uji glejser dengan meregres nilai absolut residual terhadap variabel independen.

Tabel. 5.9

Hasil Uji Heteroskedastisitas

Berdasarkan pada tabel 5.9, hasil uji heteroskedastisitas dengan menggunakan uji Glejser diperoleh nilai signifikansi dari masing-masing variabel independen lebih besar dari tingkat kepercayaan (α) sebesar 0,05. Hal ini

menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas artinya varians dari residual satu pengamatan ke pengamatan yang lain tetap (homoskedastisitas).

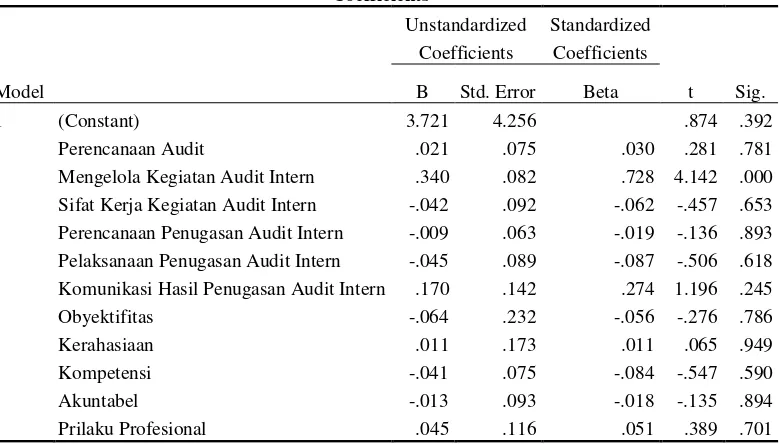

Regresi linear berganda digunakan untuk memodelkan hubungan antara variabel dependen dengan variabel independen, dengan jumlah variabel independen lebih dari satu. Secara umum, analisis regresi biasanya adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen dengan tujuan untuk mengestimasi dan memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Hasil persamaan regresi linear berganda dapat ditnjukkan pada tebel 5.10

Tabel 5.10

Hasil Uji Regresi Linear Berganda

Coefficientsa

Perencanaan Audit 0.021 0.075 0.781

Mengelola Kegiatan Audit Intern 0.340 0.082 0.000

Sifat Kerja Kegiatan Audit Intern -0.042 0.092 0.653

Perencanaan Penugasan Audit Intern -0.009 0.063 0.893

Pelaksanaan Penugasan Audit Intern -0.045 0.089 0.618 Komunikasi Hasil Penugasan Audit

Intern

0.170 0.142 0.245

Obyektifitas -0.064 0.232 0.786

Kerahasiaan 0.011 0.173 0.949

Kompetensi -0.041 0.075 0.590

Akuntabel -0.013 0.093 0.894

Prilaku Profesional 0.045 0.116 0.701

Berdasarkan tabel 5.10 dari nilai-nilai koefisien tersebut, maka dapat disusun persamaan regresi sebagai berikut :

Y = 3,721 + 0,021X1 + 0,340X2.1 -0,042X2.2 -0,009X2.3 – 0,045X2.4 + 0,170X3.1 –

0,064X4.1 + 0,011X4.2 – 0,041X4.3 – 0,013X4.4 + 0,045X4.5

Dari persamaan regresi linear di atas dapat dijelaskan bahwa : 1. Konstanta (α)

Nilai konstanta sebesar 3,721 berarti jika variabel independen dianggap nol (0) maka nilai kualitas hasil audit akan bertambah sebesar 3,721.

2. Perencanaan audit (X1) terhadap kualitas hasil audit (Y)

Nilai koefisien perencanaan audit sebesar positif 0,021 berarti setiap kenaikan nilai perencanaan audit sebesar satu satuan maka nilai kualitas hasil audit akan bertambah sebesar 0,021 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

3. Pelaksanaan audit (X2) terhadap kualitas hasil audit (Y) a. Mengelola kegiatan audit intern

Nilai koefisien pelaksanaan audit bagian mengelola kegiatan audit intern sebesar positif 0,340 berarti setiap kenaikan nilai mengelola kegiatan audit intern sebesar satu satuan maka nilai kualitas hasil audit akan bertambah sebesar 0,340 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

Nilai koefisien pelaksanaan audit bagian sifat kerja kegiatan audit intern sebesar negatif 0,042 berarti setiap kenaikan nilai sifat kerja kegiatan audit intern sebesar satu satuan maka nilai kualitas hasil audit akan berkurang sebesar 0,042 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

c. Perencanaan penugasan audit intern

Nilai koefisien pelaksanaan audit bagian perencanaan penugasan audit intern sebesar negatif 0,009 berarti setiap kenaikan nilai perencanaan penugasan audit intern sebesar satu satuan maka nilai kualitas hasil audit akan berkurang sebesar 0,009 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

d. Pelaksanaan penugasan audit intern.

Nilai koefisien pelaksanaan audit bagian pelaksanaan penugasan audit intern sebesar negatif 0,045 berarti setiap kenaikan nilai pelaksanaan penugasan audit intern sebesar satu satuan maka nilai kualitas hasil audit akan berkurang sebesar 0,045 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

Nilai koefisien pelaporan bagian komunikasi hasil penugasan audit intern sebesar positif 0,170 berarti setiap kenaikan nilai komunikasi hasil penugasan audit intern sebesar satu satuan maka nilai kualitas hasil audit akan bertambah sebesar 0,170 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

5. Prinsip Etika (X4) terhadap kualitas hasil audit (Y) a. Obyektifitas

Nilai koefisien obyektifitas sebesar negatif 0,064 berarti setiap kenaikan nilai obyektifitas sebesar satu satuan maka nilai kualitas hasil audit akan turun sebesar 0,064 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

b. Kerahasiaan

Nilai koefisien kerahasiaan sebesar positif 0,011 berarti setiap kenaikan nilai kerahasiaan sebesar satu satuan maka nilai kualitas hasil audit akan bertambah sebesar 0,011 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

c. Kompetensi

Nilai koefisien kompetensi sebesar negatif 0,041 berarti setiap kenaikan nilai kompetensi sebesar satu satuan maka nilai kualitas hasil audit akan turun sebesar 0,041 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

Nilai koefisien akuntabel sebesar negatif 0,013 berarti setiap kenaikan nilai akuntabel sebesar satu satuan maka nilai kualitas hasil audit akan turun sebesar 0,013 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

e. Prilaku Profesional

Nilai koefisien prilaku profesional sebesar positif 0,045 berarti setiap kenaikan nilai prilaku profesional sebesar satu satuan maka nilai kualitas hasil audit akan bertambah sebesar 0,045 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

5.1.5 Hasil Uji Hipotesis Penelitian

Hasil uji hipotesis penelitian di dalam penelitian ini terdiri dari uji koefisien determinasi (Adjusted R2), uji statistik F (uji signifikansi simultan), dan uji statistik t (uji signifikansi parsial). Hasil uji hipotesis dapat dilihat pada Tabel 5.10.

5.1.5.1 Hasil Uji Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (Adjusted R2) mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

Adjusted R2 yang mendekati satu berarti variabel-variabel independen

variasi variabel dependen (Ghozali : 2013). Hasil uji koefisien determinasi

(Adjusted R2) dapat dilihat pada Tabel 5.11 sebagai berikut

Tabel 5.11

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .891a .794 .686 .883

a. Predictors: (Constant), Prilaku Profesional, Perencanaan Audit, Perencanaan Penugasan Audit Intern, Kerahasiaan, Komunikasi Hasil Penugasan Audit Intern, Akuntabel, Sifat Kerja Kegiatan Audit Intern, Pelaksanaan Penugasan Audit Intern, Kompetensi, Mengelola Kegiatan Audit Intern, Obyektifitas

b. Dependent Variable: Kualitas Hasil Audit

5.1.5.2 Hasil Uji Statistik F

Hasil pengujian statistik F untuk melihat pengaruh secara simultan

perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika terhadap

kualitas hasil audit. Hasil uji F dapat dilihat pada Tabel 5.12 sebagai berikut :

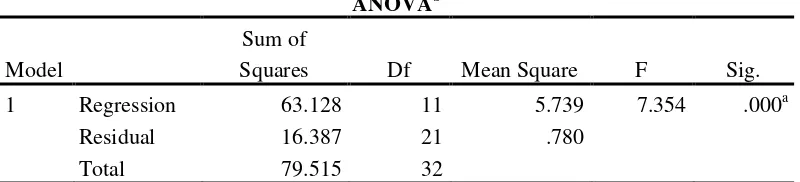

Tabel 5.12 Hasil Uji Statistik F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 63.128 11 5.739 7.354 .000a

Residual 16.387 21 .780

Total 79.515 32

a. Predictors: (Constant), Prilaku Profesional, Perencanaan Audit, Perencanaan Penugasan Audit Intern, Kerahasiaan, Komunikasi Hasil Penugasan Audit Intern, Akuntabel, Sifat Kerja Kegiatan Audit Intern, Pelaksanaan Penugasan Audit Intern, Kompetensi, Mengelola Kegiatan Audit Intern, Obyektifitas

b. Dependent Variable: Kualitas Hasil Audit

5.1.5.3 Hasil Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel dependen. Hasil uji t dapat dilihat pada Tabel 5.13 sebagai berikut :

Tabel 5.13 Hasil Uji Statistik t

Kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf nyata 5%. Berdasarkan hasil pengujian pada tabel 5.13 maka secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut :

1. Variabel perencanaan audit (X1) memiliki tingkat signifikansi sebesar 0,781 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar 0,281lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai positif maka menolak H . Dapat

Coefficientsa

Perencanaan Penugasan Audit Intern -.009 .063 -.019 -.136 .893 Pelaksanaan Penugasan Audit Intern -.045 .089 -.087 -.506 .618 Komunikasi Hasil Penugasan Audit Intern .170 .142 .274 1.196 .245

Obyektifitas -.064 .232 -.056 -.276 .786

Kerahasiaan .011 .173 .011 .065 .949

Kompetensi -.041 .075 -.084 -.547 .590

Akuntabel -.013 .093 -.018 -.135 .894

Prilaku Profesional .045 .116 .051 .389 .701

disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara perencanaan audit terhadap kualitas hasil audit.

2. Variabel pelaksanaan audit (X2) atas :

a. Mengelola kegiatan (X2.1) memiliki tingkat signifikansi sebesar 0,000 yang lebih kecil dari α = 0,05 dan nilai t hitung sebesar 4,142 lebih besar dari t tabel 2,048 dan koefisien regresi bernilai positif maka menerima H2.1. Dapat disimpulkan bahwa secara parsial terdapat pengaruh yang signifikan antara mengelola kegiatan audit terhadap kualitas hasil audit. b. Sifat kerja kegiatan (X2.2) memiliki tingkat signifikansi sebesar 0,653

yang lebih besar dari α = 0,05 dan nilai t hitung sebesar -0,457lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai negatif maka menolak H2.2. Dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara sifat kerja kegiatan terhadap kualitas hasil audit. c. Perencanaan penugasan (X2.3) memiliki tingkat signifikansi sebesar 0,893

yang lebih besar dari α = 0,05 dan nilai t hitung sebesar -0,136lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai negatif maka menolak H2.3. Disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara perencanaan penugasan terhadap kualitas hasil audit. d. Pelaksanaan penugasan (X2.4) memiliki tingkat signifikansi sebesar 0,618

H2.4, Disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara pelaksanaan penugasan terhadap kualitas hasil audit. 3. Variabel pelaporan (X3) atas komunikasi hasil penugasan audit intern(X3.1)

memiliki tingkat signifikansi sebesar 0,245 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar 1,196 lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai positif maka menolak H3.1, sehingga dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara pelaporan terhadap kualitas hasil audit.

4. Variabel prinsip etika (X4) atas :

a. Obyektifitas (X4.1) memiliki tingkat signifikansi sebesar 0,786 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar -0,276lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai negatif maka menolak H4.1, sehingga dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara obyektifitas terhadap kualitas hasil audit.

b. Kerahasiaan (X4.2) memiliki tingkat signifikansi sebesar 0,949 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar 0,065lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai positif maka menolak H4.2, sehingga dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara kerahasiaan terhadap kualitas hasil audit.

dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara kompetensi terhadap kualitas hasil audit.

d. Akuntabel (X4.4) memiliki tingkat signifikansi sebesar 0,894 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar -0,135lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai negatif maka menolak H4.4, sehingga dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara akuntabel terhadap kualitas hasil audit.

e. Prilaku professional (X4.5) memiliki tingkat signifikansi sebesar 0,701 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar 0,389lebih kecil dari t tabel 2,048 dan koefisien regresi bernilai positif maka menolak H4.5, sehingga dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara prilaku profesional terhadap kualitas hasil audit.

5.2 Pembahasan

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan sebagai berikut :

5.2.1 Pengaruh perencanaan audit terhadap kualitas hasil audit

berpengaruh terhadap kualitas hasil audit yang baik dan perencanaan audit tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit.

Hasil penelitian ini tidak sejalan dengan penelitian Pohan (2014) yang menyatakan bahwa perencanaan audit berpengaruh signifikan terhadap variabel terikat kualitas audit. Hal ini dikarenakan perencanaan yang dilakukan oleh pemeriksa belum sepenuhnya mengacu pada Standar Audit (Hasanah, 2013). Apabila terjadi peningkatan terhadap faktor perencanaan, maka akan mempengaruhi peningkatan terhadap kualitas hasil audit, sebaliknya dengan perencanaan yang seadanya akan semakin menurunkan kualitas hasil audit.

5.2.2 Pengaruh pelaksanaan audit terhadap kualitas hasil audit

5.2.2.1Pengaruh mengelola kegiatan audit intern terhadap kualitas hasil audit

5.2.2.2Pengaruh sifat kerja kegiatan audit intern terhadap kualitas hasil audit

Hasil pengujian secara parsial menunjukkan bahwa sifat kerja kegiatan berpengaruh negatif dan tidak signifikan terhadap kualitas hasil audit. Pengaruh negatif dilihat dari koefisien regresi -0,042 dan tidak signifikan karena nilai t hitung < t tabel (-0,457 < 2,048). Artinya bahwa pengaruh sifat kerja kegiatan audit adalah tidak sejalan dengan kualitas hasil audit dengan kata lain sifat kerja kegiatan yang baik akan kurang berpengaruh terhadap kualitas hasil audit dan tidak mempunyai peranan penting dalam meningkatkan kualitas hasil audit. Hal ini disebabkan karena terdapat kemungkinan bahwa pengendalian yang diterapkan di dalam organisasi pada suatu saat tidak lagi relevan sebagai akibat dari adanya perubahan kondisi lingkungan bisnis yang terjadi sehingga meskipun pengendalian-pengendalian adalah relevan untuk mengatasi risiko-risiko di masa lalu namun pada saat ini asumsi tersebut dapat menjadi tidak lagi relevan karena perubahan lingkungan bisnis yang sangat cepat pada saat ini. Perubahan pendekatan ke audit berbasis risiko adalah perubahan yang fundamental sehingga memerlukan perubahan paradigma secara total dari para pelakunya (Tunggal, 2012).

Hasil pengujian secara parsial menunjukkan bahwa perencanaan penugasan audit intern berpengaruh negatif dan tidak signifikan terhadap kualitas hasil audit. Pengaruh negatif dilihat dari koefisien regresi -0,009 dan tidak signifikan karena nilai t hitung < t tabel (-0,136 < 2,048). Artinya bahwa pengaruh perencanaan penugasan audit adalah tidak sejalan dengan kualitas hasil audit dengan kata lain perencanaan penugasan yang baik akan tidak berpengaruh terhadap kualitas hasil audit dan tidak mempunyai peranan penting dalam meningkatkan kualitas hasil audit.

Proses perencanaan akan berjalan kurang efektif apabila kita gagal memantau tingkat keberhasilan pencapaian tujuan. Dalam kondisi seperti ini proses reviu atas perencanaan harus dimulai kembali. (Modul BPKP, 2010)

5.2.2.4Pengaruh pelaksanaan penugasan audit intern terhadap kualitas hasil audit

Hal ini mungkin dikarenakan ada argumen yang sebaliknya yang dianut oleh responden dalam penelitian ini sehingga pengaruh negatif dari variabel ini menjadi tidak signifikan, Burton & Robert (1967) mengatakan bahwa banyak pihak yang percaya hubungan yang lama antara klien dan auditor mampu mengarah ke peningkatan layanan. Audit yang baik memerlukan pengetahuan yang cermat terkait bisnis dan cara terbaik memperolah pemahaman ini adalah hubungan dengan klien selama periode waktu tertentu. Shockley (1981).

5.2.3 Pengaruh pelaporan terhadap kualitas hasil audit

5.2.3.1Pengaruh komunikasi hasil penugasan audit intern terhadap kualitas hasil audit

5.2.4 Pengaruh prinsip etika terhadap kualitas hasil audit 5.2.4.1Pengaruh obyektifitas terhadap kualitas hasil audit

Hasil pengujian secara parsial menunjukkan bahwa obyektifitas berpengaruh negatif dan tidak signifikan terhadap kualitas hasil audit. Pengaruh negatif dilihat dari koefisien regresi -0,064 dan tidak signifikan karena nilai t hitung < t tabel (-0,276 < 2,048). Artinya bahwa pengaruh obyektifitas tidak sejalan dengan kualitas hasil audit dengan kata lain obyektifitas yang baik akan tidak berpengaruh terhadap kualitas hasil audit yang baik dan tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit.

Hasil penelitian ini tidak sejalan dengan penelitian Mabruri dan Winarna (2010), Sukriah, dkk (2009), yang menyatakan bahwa obyektifitas memiliki pengaruh positif dan signifikan terhadap kualitas audit Hal ini dikarenakan kerjasama dengan obyek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas independensi dan obyektifitas yang dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan selama penugasan dapat mempengaruhi obyektifitas auditor, serta bukan tidak mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta(Alim, dkk, 2007).

5.2.4.2Pengaruh kerahasiaan terhadap kualitas hasil audit

< t tabel (0,065<2,048). Artinya bahwa pengaruh kerahasiaan adalah searah dengan kualitas hasil audit dengan kata lain kerahasiaan yang baik akan berpengaruh terhadap kualitas hasil audit yang baik dan tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit. Hal ini dikarenakan kerahasiaan merupakan sikap auditor intern pemerintah untuk menghormati nilai dan kepemilikan informasi yang diterima dan tidak mengungkapkan informasi tanpa kewenangan yang tepat, kecuali ada ketentuan perundang-undangan atau kewajiban profesional untuk melakukannya (AAIPI, 2014).

5.2.4.3Pengaruh kompetensi terhadap kualitas hasil audit

Hasil pengujian secara parsial menunjukkan bahwa kompetensi berpengaruh negatif dan tidak signifikan terhadap kualitas hasil audit. Pengaruh negatif dilihat dari koefisien regresi -0,041 dan tidak signifikan karena nilai t hitung < t tabel (-0,547<2,048). Artinya bahwa pengaruh kompetensi adalah tidak searah dengan kualitas hasil audit dengan kata lain kompetensi yang baik kurang berpengaruh terhadap kualitas hasil audit yang baik dan tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit.

diaudit, kemudian kurangnya kemampuan auditor dalam menganalisa permasalahan.

5.2.4.4Pengaruh akuntabel terhadap kualitas hasil audit

Hasil pengujian secara parsial menunjukkan bahwa akuntabel berpengaruh negatif dan tidak signifikan terhadap kualitas hasil audit. Pengaruh negatif dilihat dari koefisien regresi -0,013 dan tidak signifikan karena nilai t hitung < t tabel (-0,135<2,048). Artinya bahwa pengaruh akuntabel tidak searah dengan kualitas hasil audit dengan kata lain akuntabel yang baik akan kurang berpengaruh terhadap kualitas hasil audit yang baik dan tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit. Hal ini dikarenakan terdapat hubungan terkait dengan transparansi dan akuntabilitas (Ndraha, T., 2003). Akuntabilitas tanpa ada transparansi berakibat pada buruknya kinerja penyelenggaraan pemerintahan dan pelayanan publik dalam hal ini audit serta adanya ketidakpuasan masyarakat (publik) atas layanan yang diberikan dan lebih lanjut lagi masyarakat menjadi tidak percaya lagi atas kegiatan audit yang ada yang menunjukkan bahwa kualitas audit rendah.

5.2.4.5Pengaruh prilaku profesional terhadap kualitas hasil audit

positif dilihat dari koefisien regresi 0,045 dan tidak signifikan karena nilai t hitung < t tabel (0,389<2,048). Artinya bahwa pengaruh prilaku professional adalah searah dengan kualitas hasil audit dengan kata lain prilaku profesional yang baik akan berpengaruh terhadap kualitas hasil audit yang baik dan tidak mempunyai peranan yang terlalu penting dalam meningkatkan kualitas hasil audit.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bab sebelumnya, maka penelitian ini menghasilkan kesimpulan sebagai berikut: Secara simultan perencanaan audit, pelaksanaan audit (mengelola kegiatan audit intern, sifat kerja kegiatan audit intern, perencanaan penugasan dan pelaksanaan penugasan), pelaporan (komunikasi hasil penugasan audit intern) dan prinsip etika (obyektifitas, kerahasiaan, kompetensi, akuntabel dan prilaku professional) berpengaruh signifikan terhadap kualitas hasil audit. Secara parsial hanya pelaksanaan audit bagian mengelola kegiatan audit intern yang berpengaruh signifikan terhadap kualitas hasil audit sedangkan perencanaan audit, pelaksanaan audit (sifat kerja kegiatan audit, perencanaan penugasan dan pelaksanaan penugasan), pelaporan (komunikasi hasil penugasan audit intern) dan prinsip etika (obyektifitas, kerahasiaan, kompetensi, akuntabel dan prilaku professional) tidak terdapat pengaruh yang signifikan terhadap kualitas hasil audit di Inspektorat Kota Subulussalam.

6.2 Keterbatasan Penelitian

1. Sampel yang diamati pada penelitian ini jumlahnya terbatas dikarenakan

hanya meneliti pegawai di Inspektorat Kota Subulussalam.

2. Penelitian ini hanya membahas variabel-variabel yang berpengaruh terhadap

kualitas hasil audit yang tertuang dalam SAIPI dan KE-AIPI, yaitu faktor

perencanaan audit, pelaksanaan audit, pelaporan dan prinsip etika.

Sedangkan secara obyektif masih terdapat faktor lain yang mendukung

kualitas hasil audit.

3. Penelitian ini menggunakan kuesioner, sehingga kemungkinan ada bias dari

jawaban responden yang kurang cermat, menjawab asal-asalan dan

menjawab setiap pertanyaan tidak terlepas dari persepsi masing-masing

responden dan bersifat subjektif.

6.3 Saran

Berdasarkan kesimpulan, maka penyempurnaan yang disarankan peneliti

untuk penelitian selanjutnya adalah:

1. Menambah responden penelitian misalnya dengan menambah beberapa

Inspektorat Kab/Kota lain sebagai responden.

2. Bagi peneliti selanjutnya yang ingin meneliti tentang kualitas hasil audit

disarankan dapat menambahkan variabel-variabel lainnya yang

berhubungan dengan kualitas hasil audit misalnya tekanan kerja, lamanya

3. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui

penyebaran angket/kuesioner juga melakukan wawancara untuk