BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Menurut Efendi (1993) koi mempunyai nenek moyang berupa ikan karper hitam yang secara sistematik atau taksonomi ikan koi dapat diurutkan sebagai berikut :

Kingdom : Animalia Filum : Chordata Subfilum : Vertebrata Kelas : Esteichthyes Subkelas : Gnafosfomata Superordo : Teleostei Ordo : Ostariophysi Family : Cyprinidae Genus : Cyprinus

Jenis Spesies : Cyprinus carpio

Melalui proses mutasi atau perkawinan silang yang dilakukan secara selektif, ikan

karper hitam berubah warna sehingga menghasilka jenis koi yang berwarna-warni.

2.2Morfologi Ikan Koi (Cyprinus carpio)

Ikan koi mempunyai badan yang berbentuk seperti torpedo dengan perangkat

gerak berupa sirip. Adapun sirip-sirip yang melengkapi bentuk morfologi ikan koi adalah sebuah sirip punggung, sepasang sirip dada, sepasang sirip perut, sebuah sirip anus, dan sebuah sirip ekor. Sirip ini terdiri dari jari-jari keras, jari-jari lunak,

Bentuk kepala ikan koi mirip ikan mas koki, tetapi pada ujungnya dilengkapi

sepasang sungut. Sungut ini sebagai alat indra yang berfungsi untuk mencari makanan sewaktu berada dalam lumpur (Efendi, 1993).

Tubuh ikan koi ditutupi kulit yang terdiri dari kulit luar dan kulit dalam. Kulit luar berfungsi sebagai pelindung terhadap kotoran yang ada di permukaan tubuh dan sekaligus mencegah masuknya hama penyakit, sedangkan kulit dalam

mengandung zat warna (pigmen) yang antara lain dapat berupa Santofora (kuning), Melanofora (hitam), Guanofora (putih berkilauan), Eritrofora (merah).

Dengan adanya bermacam-macam zat warna inilah tubuh koi tampak lebih bervariasi (Bachtiar Y, 2002).

Organ perasa dan sistem syaraf mempunyai hubungan yang erat dengan

penyusutan dan penyerapan sel-sel warna. Organ ini sangat reaktif sekali dengan cahaya. Tempatnya diantara lapisan epidermis dan urat syaraf pada jaringan

lemak, yang terletak dibawah sisik (Susanto, 2005).

2.3Budidaya Ikan koi

a. Pembuatan Kolam

Pengolahan kolam meliputi kolam tanah untuk pendederan dan pembesaran serta kolam beton untuk pemijahan dan inkubasi telur. Pengolahan kolam tanah dimulai

b. Pemeliharaan induk

Pemeliharaan induk dilakukan bertujuan untuk melakukan seleksi dan untuk mematangkan gonad agar ikan siap untuk dipijahkan dan diharapkan

menghasilkan keturunan yang diinginkan. Induk dipelihara secara terpisah antara jantan dan betina untuk menghindari pemijahan masal (Sitanggang, 2010).

c. Pemijahan

Setelah induk induk dipelihara hampir tiga minggu lalu dilakukan pemijahan. Pemijahan dilakukan dengan stimulasi hormon gonadotropin yang dilakukan pada

sore hari. Kemudian ikan dilepas ke bak pemijahan yang berukuran 2x2 m yang disertai dengan kakaban untuk menempelnya telur-telur. Kakaban dibersihkan dan

dicuci agar terbebas dari pathogen (Eni, 2015).

d. Pendederan

Larva yang telah berumur satu minggu langsung ditebar pada kolam pendederan

yang telah disiapkan. Pendederan dalam kolam bertujuan untuk membesarkan benih yang masih berukuran kecil. Pemindahan larva ke kolam pendederan dilakukan pada pagi atau sore hari untuk menghindari suhu yang terlalu tinggi

yang dapat mematikan benih ikan. Sebelum benih ditebar, pastikan ketinggian air sudah mencapai 40 cm atau lebih agar fluktuasi suhu kisarannya tidak terlalu

lebar. Pakan yang diberikan selain pakan alami yang telah tersedia pada kolam tanah tersebut, juga ditambahkan dengan cacing sutera (Eni, 2015)

e. Pemberian Pakan

pellet. Pakan pelet yang biasa digunakan memiliki kandungan protein kasar 35%,

lemak kasar 5%, serat kasar 3%, abu kasar 12%, kadar air 12%, dan kalsium 2%. Kandungan protein yang tinggi dan penambahan kalsium pada pakan akan

mempercepat pertumbuhan ikan. Pemberian pakan dilakukan sehari dua kali yaitu pada pagi hari dan sore hari (Sitanggang, 2010)

f. Pembesaran

Pembesaran benih ikan koi dilakukan di kolam tanah yang lebih besar lagi sekaligus dilakukan penghitungan ulang untuk mengetahui sintasannya. Selain itu

dilakukan pengukuran panjang dan bobot secara acak untuk mengetahui pertumbuhannya (Eni, 2015).

2.4Landasan Teori

2.4.1 Teori Produksi

Produksi merupakan hasil akhir dari proses atau aktivitas ekonomi dengan

memanfaatkan beberapa masukan atau input. Dengan pengertian ini dapat dipahami bahwa kegiatan produksi adalah mengkombinasikan berbagai input atau masukan yang juga disebut dengan faktor-faktor produksi menjadi keluaran

(output) sehingga nilai barang tersebut bertambah (Soeratno, 2000).

Produksi juga merupakan fungsi tanah, modal, tenaga kerja, dan manajemen sebagai satu kesatuan yang mutlak diperlukan dalam proses produksi atau

usahatani (Daniel, 2002).

Untuk menghasilkan produksi diperlukan bantuan kerjasama beberapa faktor

efisiensi yang setinggi-tingginya baik secara fisik maupun secara ekonomis

(Mubyarto, 1994).

2.4.2 Teori Usahatani

Usahatani merupakan suatu usaha yang dilakukan petani dalam mengusahakan penggunaan faktor-faktor produksi dengan efektif dan efisien untuk memberikan pendapatan yang semaksimal mungkin, dalam mengusahakannya

(Suratiyah, 2009).

Modal adalah syarat mutlak untuk berlansungnya suatu usaha. Modal dapat

dikelompokkan berdasarkan sifat, kegunaan, waktu, juga fungsi. Pembagian modal berdasarkan fungsi sangat penting dilakukan dalam memperhitungkan biaya usahatani. Modal berdasarkan fungsinya dibagi atas modal tidak tetap dan

modal tetap. Modal tidak tetap adalah modal yang hanya dipakai sekali dalam produksi, sedangkan modal tetap perlu diperhitungkan terlebih dahulu karena

tidak semua modal tetap dibebankan pada produksi. Salah satu kosekuensi dari penggunaan modal tetap adalah penyusutan (Suratiyah, 2009).

Penyusutan adalah alokasi harga perolehan dan biaya secara sistematis dan

rasional sepanjang umur manfaat aktiva tetap yang bersangkutan. Berbagai metode sudah dikembangkan untuk menetapkan konsep dasar penyusutan aktiva tetap. Metode-metode tersebut mengkombinasikan nilai perolehan, taksiran umur

atau manfaat, dan taksiran nilai residu dengan asumsi-asumsi tertentu menyangkut sifat dan pola penurunan potensial aktiva tetap (Soekartawi, 1995).

(average revenue) adalah penerimaan dari hasil penjualan setiap unit barang.

Penerimaan marginal (marginal revenue) adalah tambahan penerimaan dengan menjual suatu unit lagi hasil produksinya. Pendapatan usahatani dapat dihitung

dengan mengurangi nilai output total (penerimaan) dengan nilai total input (biaya). Selisih dinamakan pendapatan pengelola atau manajemen income. Jadi pendapatan adalah jumlah yang tersisa setelah biaya yaitu semua nilai input untuk

produksi, baik yang benar-benar dibayar maupun yang hanya diperhitungkan, telah dikurangkan dari penerimaan (Soekartawi, 1995).

Studi kelayakan atau yang sering disebut feasibility study merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha/proyek yang direncanakan. Pengertian layak dalam

penelitian studi kelayakan adalah kemungkinan dari gagasan usaha/proyek yang akan dilaksanakan memberikan manfaat (benefit), baik dalam arti financial

maupun dalam arti sosial benefit (Ibrahim, 2009).

2.4.3 Teori Biaya

Biaya diklarifikasikan menjadi dua, yaitu biaya tetap (fixed cost) dan biaya tidak

tetap (variable cost). Biaya tetap ini umumnya didefinisikan sebagai biaya yang relative tetap jumlahnya dan terus dikeluarkan walaupun produksi yang diperoleh

banyak maupun sedikit. Jadi besarnya biaya tetap tidak tergantung pada besar kecilnya produksi yang diperoleh. Misalnya biaya pajak yang akan tetap dibayar walaupun usahatani itu besar atau gagal sekalipun. Disisi lain biaya tidak tetap

atau biaya variable biasanya didefenisikan sebagai biaya yang besar-kecilnya dipengaruhi oleh produksi yang diperoleh. Misalnya biaya untuk sarana produksi.

pupuk juga perlu ditambah dan sebagainya, sehingga biaya ini sifatnya

berubah-ubah (Soekartawi, 1995).

Biaya adalah semua pengeluaran yang dinyatakan dengan uang untuk

menghasilkan sesuatu produk dalam suatu periode produksi. Nilai biaya dinyatakan dengan uang, yang termasuk dalam biaya adalah:

• Sarana produksi yang habis terpakai yaitu bibit, pupuk, pakan dan lain

sebagainya

• Lahan seperti sewa lahan baik berupa uang atau natura, pajak, iuran

pengairan, taksiran biaya penggunaan jika tanah yang digunakan ialah tanah

milik sendiri.

• Biaya dari alat-alat produksi tahan lama, yaitu seperti bangunan, alat dan

perkakas yang berupa penyusutan

• Tenaga kerja dari petani itu sendiri dan anggota keluarganya , tenaga kerja

tetap atau tenaga bergaji tetap • Biaya-biaya lain.

2.4.5 Break Even Point

BEP adalah dimana total pendapatan dan biaya total memiliki nilai yang sama,

yang artinya memiliki keuntungan yang sama dengan nol. Dalam suatu operasi perusahaan, harga jual serta biaya produksi seringkali akan mengalami perubahan. Perubahan harga jual akan dapat mengakibatkan perubahan total pada

penerimaan, sedangkan perubahan pada biaya tetap atau juga biaya variabel akan mengakibatkan perubahan total biaya. Perubahan total biaya yang terjadi akan

2.5 Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Tohar Mahadji Nainggolan tahun 2015 dalam skripsi yang berjudul “Analisis Kelayakan Finansial Usahatani Kepiting di Desa

Pantai Cermin Kecamatan Pantai Cermin Kiri, Kabupaten Serdang Bedagai”. Hasil dari penelitian ini adalah usahatani kepiting di daerah penelitian adalah usaha yang menguntungkan dan secara finansial layak untuk diusahakan dan

dikembangkan dilihat dari kriteria kelayakan finansial yaitu B/C Ratio, R/C Ratio.

2. Penelitian yang dilakukan oleh Fitria Putri Afriyanti tahun 2015 dalam skripsi

yang berjudul Analisis Usaha Ternak Ayam Ras Petelur di Kecamatan Pantai Labu Kabupaten Deli Serdang dengan hasil penelitian adalah usaha ternak ayam ras petelur skala besar dan skala kecil layak untuk diusahakan dengan analisis

IRR.

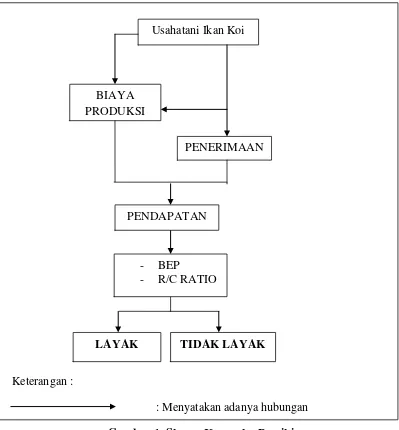

2.6 Kerangka Pemikiran

Usahatani ikan koi di Kecamatan Beringin melibatkan beberapa faktor produksi seperti faktor produksi alam, tenaga, dan juga modal. Faktor produksi tenaga yang digunakan yaitu seperti tenaga kerja luar keluarga. Dalam produksi ikan koi

dibutuhkan berbagai sarana produksi, peralatan dan tenaga kerja yang merupakan masukan (input). Sarana produksi yang digunakan dalam usahatani ikan koi ini

adalah bibit, dan pakan.

Masukan (input) yang digunakan dalam produksi ikan koi akan menjadi biaya produksi usahatani ikan koi yaitu seluruh biaya yang dikeluarkan dalam usahatani

Biaya yang dikeluarkan selama pasca panen juga termasuk dalam biaya produksi,

seperti biaya transportasi. Hasil penjualan dari ikan koi merupakan penerimaan yang diperoleh oleh petani ikan koi, sedangkan pendapatan petani diperoleh dari

selisih antara penerimaan dengan total biaya dalam usahatani ikan koi.

Penerimaan usahatani tersebut kemudian dapat dianalisis kelayakan usahatani ikan koi. Usahatani tersebut dikatakan layak untuk dikembangkan jika nilai dari

R/C ≥ 1. Secara skematis pemikiran tersebut dapat dilihat pada gambar 1.

Keterangan :

: Menyatakan adanya hubungan Gambar 1. Skema Kerangka Pemikiran

Usahatani Ikan Koi

BIAYA PRODUKSI

PENERIMAAN

PENDAPATAN

- BEP

- R/C RATIO

2.7 Hipotesis Penelitian

Hipotesis penelitian ini adalah sebagai berikut: