BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Krisis ekonomi global merupakan suatu peristiwa dimana seluruh sektor

ekonomi pasar dunia mengalami keruntuhan dan mempengaruhi sektor-sektor

lainnya di seluruh dunia termasuk Indonesia. Krisis ekonomi global ini dapat

terjadi dikarenakan adanya permasalahan ekonomi pasar diseluruh dunia yang

tidak dapat dihindari karena adanya kebangkrutan yang dialami oleh perusahaan

maupun adanya situasi ekonomi yang tidak baik. Namun pada saat ini

perekonomian di Indonesia mulai mengalami pertumbuhan. Pertumbuhan

ekonomi tersebut mengakibatkan terjadinya perubahan pada kehidupan

masyarakat yang lebih baik. Perubahan kehidupan masyarakat tersebut dapat

dilihat pada keinginan masyarakat untuk melakukan suatu aktivitas investasi.

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para

investor. Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi

(return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain). Untuk mencapai

tujuan tersebut investor dapat menginvestasikan dana yang dimilikinya pada pasar

modal di Indonesia yaitu Bursa Efek Indonesia (BEI).

Instrumen keuangan yang diperdagangkan di pasar modal merupakan

instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham,

obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option,

futures, dan lain-lain. Pasar Modal memiliki peran penting bagi perekonomian

suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai

sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

Salah satu instrumen yang diperjualbelikan di pasar modal adalah saham.

Seseorang yang mempunyai saham suatu perusahaan berarti dia juga memiliki

perusahaan tersebut. Pemegang saham berhak atas dividen, jika dividen tersebut

dibayarkan. Selain dividen pemegang saham juga dapat mendapatkan Capital

Gain.

Sebelum menginvestasikan dananya, pemegang saham terlebih dahulu

melihat harga saham perusahaan. Harga saham selalu mengalami perubahan setiap

waktunya. Perubahan harga saham tersebut akan membentuk sebuah trend harga

saham dan akan membentuk suatu indeks harga saham. Indeks harga saham yang

terdapat di Bursa Efek Indonesia (BEI) terbagi kedalam beberapa indeks harga

saham. Salah satunya adalah Indeks Harga Saham Sektoral (IHSS). Indeks Harga

Saham Sektoral (IHSS) menunjukkan perkembangan harga saham per sektoral

setiap tahunnya yang tercatat di Bursa Efek Indonesia. Berikut ini merupakan

tabel data harga saham penutupan per sektoral yang tercatat di Bursa Efek

Indonesia periode 2010-2014 :

Tabel 1.1

Harga Saham Penutupan per Sektoral periode 2010-2014

Sumber: IDX Annual Statistic tahun 2009-2014, www.idx.co.id, Data diakses pada tanggal 27 Agustus 2015

7 Infrastruktur, utilitas & Transportasi 819 699 908 930 1,160

8 Keuangan 467 492 550 540 732

9 Perdagangan & Layanan 474 582 741 777 879

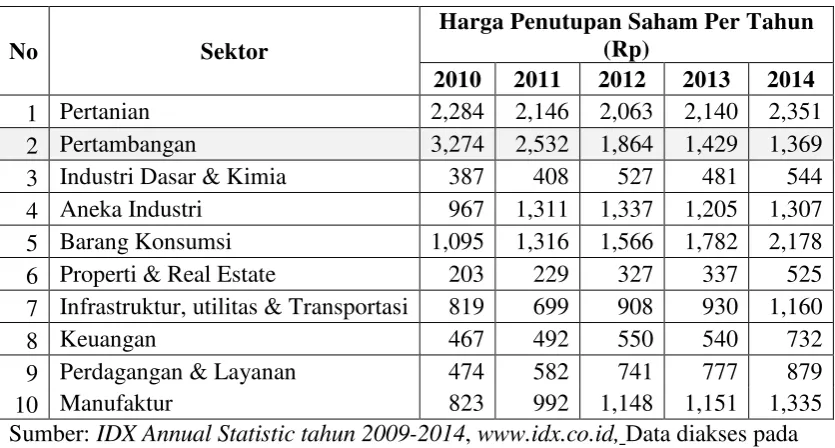

Gambar 1.1

Grafik harga penutupan saham per sektoral periode 2010-2014

Dilihat dari data di atas bahwa harga penutupan saham per sektoral

tersebut berfluktuasi setiap tahunnya ada yang mengalami peningkatan dan ada

juga yang mengalami penurunan. Pada tahun 2010 ke-2011 harga saham per

sektoral hampir semuanya mengalami peningkatan namun ada 3 sektor yang

mengalami penurunan yaitu sektor Pertanian, Pertambangan dan Sektor

Infrastruktur, utilitas dan transportasi. Jika dilihat dari tahun 2009-2014 harga

saham penutupan per sektoral hampir semuanya cenderung mengalami

peningkatan. Terdapat 1 sektor yang pada tahun 2009-2014 harga saham

penutupannya terus mengalami penurunan yaitu sektor Pertambangan. Pada tahun

2010 harga penutupan saham tersebut tinggi ada pada angka 3,274 namun untuk

tahun-tahun berikutnya pada sektor pertambangan ini harga sahamnya terus

mengalami penurunan hingga mencapai angka 1,369 pada tahun 2014.

Berdasarkan Indeks harga saham sektoral yang tercatat di Bursa Efek

Indonesia yang terbagi atas 10 Sektor, sektor pertambangan merupakan sektor

mengalami penurunan yang sangan rendah dan terjadi selama 4 tahun

berturut-turut. Penurunan indeks harga saham sektoral tersebut merupakan suatu sinyal

yang dianggap tidak baik oleh investor. Adapun gambaran harga saham

perusahaan sektor pertambangan periode 2010-2014 dapat dilihat pada tabel 1.2

berikut:

Tabel 1.2

Harga Saham Perusahaan Sektor Pertambangan periode 2010-2014

No Kode Nama Perusahaan Harga Penutupan Saham Per Tahun (Rp)

2010 2011 2012 2013 2014

11 ITMG Indo Tambangraya

Sumber: IDX Annual Statistic,www.idx.co.id, Data diakses pada tanggal 27 Agustus 2015

19 ENRG Energi Mega Persada

Tbk 124 178 82 70 100

20 MEDC Medco Energi

International Tbk 3,375 2,425 1,630 2,100 3,800

No Kode Nama Perusahaan Harga Penutupan Saham Per Tahun (Rp)

2010 2011 2012 2013 2014

21 RUIS Radiant Utama

Interinsco Tbk 200 220 195 192 217

22 ANTM Aneka Tambang

(Persero) Tbk 2,450 1,620 1,280 1,090 1,065

23 CITA Cita Mineral

Investindo Tbk 317 315 315 390 940

24 DKFT Central Omega

Resources Tbk 550 1,560 415 380 397

25 INCO Vale Indonesia Tbk 4,875 3,200 2,350 2,650 3,625

26 TINS Timah (Persero) Tbk 2,750 1,670 1,540 1,600 1,230

27 CTTH Citatah Tbk 72 71 58 64 67

28 MITI Mitra Investindo Tbk 54 51 83 75 185

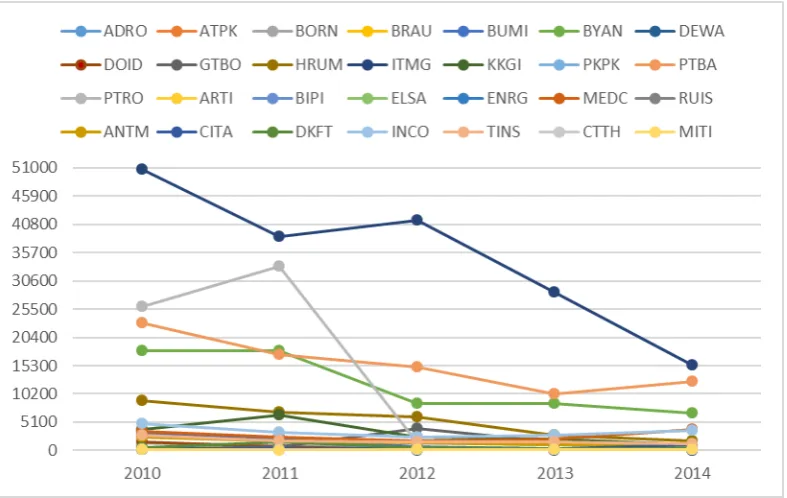

Gambar 1.2

Grafik Harga Saham Perusahaan Pertambangan periode 2010-2014

Dilihat dari data di atas rata-rata harga saham terus mengalami penurunan

mulai tahun 2010-2014. Rata-rata harga saham yang mengalami penurunan

tertinggi berada pada tahun 2011 ke tahun 2012. Pada tahun 2011 rata-rata harga

sahamnya sebesar 4.977,36 dan pada tahun 2012 harga sahamnya 3.244,43 harga

saham tersebut mengalami penurunan sebesar -34,81%. Sehingga jumlah

perusahaan yang mengalami penurunan terbanyak berada pada tahun 2012. Pada

tahun 2012 ada 22 perusahaan yang harga saham penutupannya mengalami

penurunan yaitu yang memiliki kode perusahaan ADRO, ATPK, BORN, BRAU,

BUMI, BYAN, DEWA, DOID, HRUM, KKGI, PTBA, PTRO, BIPI, ELSA,

ENRG, MEDC, RUIS, ANTM, DKFT, INCO, TINS, CTTH. Perusahaan yang

memiliki harga saham tertinggi adalah perusahaan dengan kode ITMG yaitu

sebesar 50.750 pada tahun 2010 dan mengalami penurunan di tahun 2011 menjadi

38.650 atau mengalami penurunan sebesar -28,83% pada tahun tersebut.

sebesar 33.200 pada tahun 2011 dan mengalami penurunan yang sangat drastis

sebesar -96,02% sehingga di tahun 2012 harga sahamnya menjadi 1.320.

Harga saham yang terus menerus turun ini menandakan kondisi kinerja

perusahaan yang sedang tidak baik. Seperti yang dikemukakan oleh Djazuli

(Priatinah dan Kusuma, 2012) bahwa „tinggi rendahnya nilai saham tercermin

pada kinerja perusahaan yang tercermin pada kinerja keuangan suatu perusahaan.‟

Menurut pendapat tersebut saham suatu perusahaan dapat tercermin pada

kinerja keuangan perusahaan. Kinerja keuangan perusahaan dapat dilihat pada

laporan keuangan yang dipublikasikan perusahaan melalui Bursa Efek Indonesia

(BEI). Dari laporan keuangan tersebut dapat terlihat bagaimana kinerja

perusahaan dan keuntungan yang diperoleh perusahaan. Keuntungan yang

diperoleh perusahaan tidak hanya digunakan untuk operasional perusahaan.

Keuntungan tersebut juga digunakan untuk dibagikan kepada para pemegang

saham melalui pembagian dividen agar dapat menarik investor lainnya untuk

menanamkan modalnya di perusahaan tersebut. Namun apabila harga suatu saham

suatu perusahaan terus mengalami penurunan seperti ini fenomena tersebut dapat

mengakibatkan kerugian bagi investor dan juga perusahaan. Dampak yang akan

dialami oleh investor adalah investor dapat mengalami kerugian dikarenakan

penurunan harga saham tersebut merupakan suatu cerminan dari kinerja

perusahaan yang menurun, dengan begitu investor akan mengalihkan modalnya

kepada perusahaan lain yang dapat memberikan keuntungan lebih untuk investor

tersebut. Karena perusahaan kehilangan kepercayaan dari investor yang

mengalihkan modalnya kepada perusahaan lain, perusahaan juga akan mengalami

kesulitan dalam memperbaiki keadaan perusahaan dikarenakan modal yang

dimiliki perusahaan tersebut semakin berkurang.

Berdasarkan latar belakang yang dipaparkan, harga saham suatu

perusahaan tidak selalu sama dan selalu berubah-ubah setiap waktunya. Harga

saham perusahaan tersebut mengalami perubahan, baik itu perubahan kenaikan

maupun penurunan. Ada beberapa faktor yang menyebabkan naik dan turunnya

harga saham menurut Fahmi (2012:89). Berikut beberapa kondisi dan situasi yang

menentukan suatu saham mengalami fluktuasi, yaitu :

Kondisi mikro dan makro ekonomi, kebijakan perusahaan dalam perluasan usaha, pergantiian direksi secara tiba-tiba, adanya direksi yang terlibat pidana, kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya, risiko sistematis, dan efek dari psikologi pasar.

Sudana (2011:88) mengemukakan mengenai faktor-faktor yang

mempengaruhi harga saham adalah sebagai berikut:

Besar kecilnya harga saham pada dasarnya ditentukan oleh kekuatan antara permintaan dan penawaran, yang dipengaruhi oleh banyak faktor, baik faktor internal maupun faktor eksternal perusahaan. Faktor internal, misalnya profitabilitas, leverage keuangan, leverage operasi, kelompok industri, ukuran perusahaan, manajemen perusahaan, dan sebagainya.

Menurut Weston dan Brigham (2005:26) faktor-faktor yang

mempengaruhi harga saham adalah “Laba per Lembar Saham (Earning Per

Share), Tingkat Bunga, Jumlah Kas Dividen yang diberikan, Jumlah Laba yang

Diperoleh Perusahaan, Tingkat Resiko dan Pengembalian.”

Dari pendapat yang dikemukakan diatas penulis menyimpulkan bahwa

banyak faktor yang dapat mempengaruhi naik dan turunnya harga saham suatu

perusahaan. Faktor-faktor tersebut berasal dari kondisi internal perusahaan

maupun kondisi eksternal perusahaan. Faktor yang berasal dari eksternal

perusahaan tidak dapat secara langsung dikendalikan oleh perusahaan namun

menstabilkan harga saham perusahaan agar tidak turun terus menerus dan dapat

menarik para investor untuk menanamkan dananya diperusahaan tersebut. Secara

spesifik disebutkan bahwa faktor internal yang mempengaruhi harga saham

adalah kinerja keuangan perusahaan yang dapat dilihat dari kemampuan

perusahaan dalam memperoleh laba (profitabilitas), dan jumlah kas dividen yang

dibagikan (Kebijakan Dividen).

Keputusan perusahaan dalam menentukan pembagian dividen yang stabil

ataupun meningkat akan dapat mempengaruhi harga saham dan juga dapat

meningkatkan kepercayaan investor. Sesuai dengan pendapat Myor Gordon dan

John Lintner (Sudana, 2011:169) yang menyatakan bahwa “kebijakan dividen

berpengaruh positif terhadap harga pasar saham. Artinya, jika dividen yang

dibagikan perusahaan semakin besar, harga pasar saham perusahaan tersebut akan

semakin tinggi dan sebaliknya”. Sudana (2011:167) mengemukakan pendapat mengenai kebijakan dividen:

Kebijakan dividen berhubungan dengan penentuan besarnya dividend payout ratio, yaitu besarnya presentase laba bersih setelah pajak yang dibagikan sebagai dividen kepada pemegang saham. Keputusan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan. Laba ditahan merupakan salah satu sumber dana internal perusahaan.

Kebijakan dividen merupakan keputusan yang diambil oleh perusahaan

apakah perusahaan akan membagikan keuntungan tersebut kepada investor atau

menggunakan keuntungan tersebut sebagai laba ditahan untuk membelanjakan

kebutuhan perusahaan untuk tahun berikutnya. Keputusan tersebut sangat

berhubungan dengan pemegang saham karena tujuan pemegang saham

menginvestasikan dananya di suatu perusahaan adalah untuk mendapatkan

keuntungan. Apabila perusahaan mengambil keputusan dengan membagikan

dapat menarik investor untuk menginvestasikan dananya pada perusahaan tersebut

agar dapat mempengaruhi pergerakan harga saham kearah yang lebih baik.

Selain kebijakan dividen ada juga profitabilitas yang merupakan salah satu

faktor penyebab dari perubahan harga saham perusahaan. Profitabilitas adalah

salah satu rasio keuangan yang menjadi tolak ukur untuk menilai kemampuan

perusahaan dalam menghasilkan laba (keuntungan). Apabila perusahaan dapat

menghasilkan laba yang besar tidak menutup kemungkinan bahwa kebijakan

dividen yang diambil adalah dengan membagikan dividen yang besar pula kepada

investor. Sejalan dengan pendapat Tampubolon (2013:203) apabila penghasilan

korporasi menurun secara drastis atau jika terjadi kerugian, maka dividen yang

dibayarkan sangat tajam dan drastis dipotong atau bahkan tidak ada pembayaran,

kebijakan ini tidak akan memaksimalkan harga pasar saham.

Hal tersebut menunjukkan bahwa kebijakan dividen dan juga profitabilitas

mempengaruhi perubahan harga saham perusahaan, sehingga hal tersebut dapat

menarik investor untuk menginvestasikan dananya pada perusahaan tersebut.

Sejalan dengan pendapat Miller (Ambarwati, 2010:84) tentang signaling theory “bahwa perubahan yang tidak diharapkan dalam pembayaran dividen merupakan petunjuk bagi investor tentang perubahan laba yang diperoleh perusahaan yang

pada gilirannya akan memicu perubahan harga saham.”

Beberapa penelitian terdahulu antara lain yang dilakukan oleh Jeany

Clarensia, Sri Rahayu, Nur Azizah (2013), mengenai pengaruh likuiditas,

profitabilitas, pertumbuhan penjualan dan kebijakan dividen terhadap harga

saham (studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2007-2010) menunjukkan bahwa hasil analisis secara parsial

antara likuiditas, profitabilitas, dan kebijakan dividen berpengaruh secara

signifikan terhadap variabel harga saham tetapi variabel pertumbuhan penjualan

tidak berpengaruh secara signifikan terhadap variabel harga saham. Sedangkan

kebijakan dividen secara simultan berpengaruh secara signifikan terhadap harga

saham.

Pada penelitian Salisu Abubakar (2011) yang membahas mengenai

Dividend Payout Ratio and Share Price Movement of Listed Non-Service Firms in

Nigeria: Empirical Study this result established that dividend payout ratio and

size significantly affect the share price movement of non-service firms in Nigeria.

(hal tersebut menyimpulkan bahwa rasio pembayaran dividen (DPR) dan ukuran

perusahaan secara signifikan mempengaruhi pergerakan harga saham perusahaan

non-layanan di Nigeria.

Namun terdapat perbedaan dalam penelitian yang ditulis oleh Tita Deitiana

(2011) tentang pengaruh rasio keuangan, pertumbuhan penjualan dan dividen

terhadap harga saham. Penelitian tersebut menyimpulkan bahwa profitabilitas

mempengaruhi variabel harga saham namun likuiditas, pertumbuhan penjualan

dan variabel dividen tidak berpengaruh terhadap variabel harga saham.

Berdasarkan hal tersebut peneliti tertarik untuk melakukan penelitian yang

berjudul “Pengaruh Kebijakan Dividen dan Profitabilitas terhadap Harga Saham Perusahaan Sektor Pertambangan yang Tercatat pada Bursa Efek Indonesia”.

C. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang maka perumusan masalah

penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran kebijakan dividen perusahaan sektor pertambangan

yang terdaftar di Bursa Efek Indonesia

2. Bagaimana gambaran profitabilitas perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia

3. Bagaimana gambaran harga saham perusahaan sektor pertambangan yang

4. Bagaimana pengaruh kebijakan dividen dan profitabilitas terhadap harga

saham perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia

5. Bagaimana pengaruh kebijakan dividen terhadap harga saham perusahaan

sektor pertambangan yang terdaftar di Bursa Efek Indonesia

6. Bagaimana pengaruh profitabilitas terhadap harga saham perusahaan sektor

pertambangan yang terdaftar di Bursa Efek Indonesia

D. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui secara mendalam

apakah kebijakan dividen dan profitabilitas berpengaruh terhadap harga saham

perusahaan.

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui gambaran kebijakan dividen perusahaan sektor

pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui gambaran profitabilitas perusahaan sektor pertambangan

yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui gambaran harga saham perusahaan sektor pertambangan

yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh kebijakan dividen dan profitabilitas terhadap

harga saham perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia.

5. Untuk mempelajari pengaruh kebijakan dividen terhadap harga saham

perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia.

6. Untuk mempelajari pengaruh profitabilitas terhadap harga saham perusahaan

E. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

informasi dan pengetahuan dibidang manajemen keuangan khususnya

mengenai pengaruh kebijakan dividen dan profitabilitas tehadap harga saham

perusahaan. Selain itu, dapat dijadikan bahan kajian dan pengembangan lebih

lanjut untuk penelitian berikutnya.

2. Manfaat Praktis

Secara praktis penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

a. Bagi perusahaan, penelitian ini diharapkan memberikan kontribusi bagi

pihak manajemen sebagai bahan pertimbangan sehingga dapat

menentukan pengambilan keputusan yang tepat dalam mengambil

langkah agar investor banyak tertarik untuk menanamkan modalnya pada

perusahaan tersebut.

b. Bagi investor, penelitian ini diharapkan dapat dijadikan referensi dan

bahan pertimbangan dalam pengambilan keputusan investasi, khususnya

untuk investasi saham.

c. Bagi peneliti, penelitian ini diharapkan menambah wawasan dan

pengetahuan peneliti mengenai pengaruh kebijakan dividen dan

profitabilitas terhadap harga saham perusahaan.

d. Bagi pembaca, penelitian ini diharapkan dapat menjadi bahan referensi