BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Keuangan Perusahaan

Bernardin dan Russel (dalam Ruky, 2002) memberikan pengertian atau kinerja sebagai berikut: “performance is defineid as the record of outcomes produced on a specified job function or activity during time period”. Prestasi

atau kinerja adalah catatan tentang hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan tertentu atau kegiatan selama kurun waktu tertentu.

Pengertian lain dari kinerja yaitu tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan. Manajemen kinerja adalah keseluruhan kegiatan yang dilakukan untuk meningkatkan kinerja perusahaan atau organisasi, termasuk kinerja masing-masing individu dan kelompok kerja di perusahaan tersebut (Simanjuntak, 2005).

Untuk mengetahui kinerja yang dicapai maka dilakukan pengukuran kinerja. Ukuran kinerja yang umum digunakan yaitu ukuran kinerja keuangan. Kinerja keuangan perusahaan ditunjukkan oleh laporan keuangannya. Tujuan dari pengukuran kinerja keuangan perusahaan adalah untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas, dan tingkat stabilitas suatu perusahaan (Munawir, 1999).

mengevaluasinya dengan menganalisis aspek Permodalan (Capital), Kualitas Aktiva Produktif (Asset), Manajemen (Management), Rentabilitas (Earning), dan Likuiditas (liquidity), yang biasa disingkat dengan CAMEL. CAMEL adalah lima faktor keuangan yang digunakan oleh Bank Indonesia untuk menilai tingkat kesehatan bank di Indonesia (SK Bank Indonesia No. 30/12/KEP/DIR, 30 April 1997, dalam Farih, 2010), yaitu faktor modal (capital), faktor kualitas aktiva produktif (asset quality), faktor manajemen (management), faktor rentabilitas (earning ability), dan faktor likuiditas (liquidity).

Penelitian ini menggunakan pendekatan faktor rentabilitas atau profitabilitas yang diukur dengan return on asset (ROA). Tidak ada alasan khusus peneliti memilih pendekatan ini karena belum ada bukti empiris yang membuktikan keunggulan satu pendekatan dengan yang lainnya. Namun ROA adalah pendekatan pengukuran yang umum digunakan dan sering digunakan dalam penelitian hubungan intellectual capital terhadap kinerja perusahaan seperti yang telah dilakukan peneliti terdahulu. Selain itu, ROA juga dianggap lebih tepat karena memanfaatkan aset untuk menilai kemampuan perusahaan menciptakan profit. Berbeda dengan pendekatan faktor profitabilitas lainnya seperti ROE yang lebih berfokus pada investor.

Adapun pengertian return on assets (ROA) dapat didefinisikan sebagai berikut:

perusahaan dalam pemanfaatan total aset (Chen et al., 2005).

Pengelolaan aset yang baik dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang dapat diukur dengan Return on Asset (ROA). Modal intelektual diakui sebagai aset perusahaan karena mampu menghasilkan keunggulan kompetitif dan kinerja keuangan yang superior (Barney, 1991).

2.1.2 Resources Based Theory/Resources Based View (RBV)

Resources-based view memandang bahwa sumber daya perusahaan

sebagai drive utama di balik daya saing dan kinerja perusahaan. Sumber daya ini mencakup aset berwujud serta aset tidak berwujud yang digunakan secara efektif dan efisien untuk menerapkan strategi kompetitif dan keuntungan tertentu. Sementara peran aset berwujud sudah terbentuk dengan baik dalam literatur dan dalam praktek, maka peran aset tidak berwujud sebagai sumber daya strategis yang perlu dan layak diteliti (Belkaoui, 2003).

Resources-based view yang dipelopori oleh Penrose (1959) ini juga

mengemukakan bahwa perusahaan sebagai kumpulan sumber daya heterogen yang dapat menciptakan keunggulan bersaing. Sumber daya itu sendiri harus memenuhi kriteria VRIN agar dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan (Madhani, 2009). Kriteria VRIN tersebut adalah 1. Berharga (Valuable)

pasar. Tidak ada keuntungan dari memiliki sumber daya jika tidak menambah atau meningkatkan nilai perusahaan;

2. Langka (Rareness)

Sumber daya yang sulit untuk ditemukan di antara pesaing dan menjadi potensi perusahaan. Oleh karena itu sumber daya harus langka atau unik untuk menawarkan keunggulan kompetitif. Sumber daya yang dimiliki oleh beberapa perusahaan di pasar tidak dapat memberikan keunggulan kompetitif, karena mereka tidak dapat merancang dan melaksanakan strategi bisnis yang unik dibandingkan dengan kompetitor lain;

3. Tidak dapat ditiru (Inimitability)

Sumber daya dapat menjadi dasar keunggulan kompetitif yang berkelanjutan hanya jika perusahaan yang tidak memegang sumber daya ini tidak bisa mendapatkan mereka atau tidak dapat meniru sumber daya tersebut; 4. Tidak dapat diganti (Non-substitutability).

Non-substitusi sumber daya menunjukkan bahwa sumber daya tidak dapat diganti dengan alternatif sumber daya lain. Di sini, pesaing tidak dapat mencapai kinerja yang sama dengan mengganti sumber daya dengan sumber daya alternatif lainnya.

Melalui penjelasan tersebut menurut resources-based view, modal intelektual memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan value added bagi perusahaan.

capital yang dimiliki. Apabila kinerja modal intelektual tersebut dapat

dimanfaatkan secara maksimal, maka perusahaan akan memiliki suatu value added yang dapat memberikan suatu karakteristik tersendiri. Sehingga dengan

adanya karakteristik tersendiri yang dimiliki, perusahaan mampu berdaya saing terhadap para kompetitornya karena mempunyai suatu keunggulan kompetitif yang hanya dimiliki oleh perusahaan itu sendiri.

2.1.3 Intellectual Capital (IC)

Intellectual Capital (IC) merujuk pada modal-modal non fisik atau

yang tidak berwujud (intangible assets) atau tidak kasat mata (invisible). Intellectual Capital (IC) terkait dengan pengetahuan dan pengalaman manusia

serta teknologi yang digunakan. Intellectual Capital (IC) memiliki potensi memajukan organisasi dan masyarakat (Lonnqvist dan Mettanen, 2002). Petty and Guthrie (2000) menyatakan bahwa Komponen Intellectual Capital (IC) adalah employee competence, internal structure, dan external structure, dengan pengertian :

1. Human capital, terdiri atas seluruh kemampuan, ketrampilan, dan pengalaman manusia pelaksana.

2. Structural capital berisikan infrastruktur pendukung manusia seperti database dan paten.

3. Customer capital berisikan seluruh potensi terkait hubungan/relasi perusahaan dengan konsumen.

konstruk utama dari IC, yaitu: human capital (HC), structural capital (SC), dan customer capital (CC). Selanjutnya Bontis et al., (2000) menjelaskan pengertian komponen Intellectual Capital (IC) sebagai berikut :

4. HC merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. HC merupakan kombinasi dari genetic inheritance; education; experience, and attitude tentang

kehidupan dan bisnis.

5. SC meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah database, organizational charts, process manuals, strategies, routines dan segala hal yang membuat

nilai perusahaan lebih besar daripada nilai materialnya.

6. CC adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya

melalui jalannya bisnis (Bontis et al., 2000 dalam Ulum et al., 2008). Saleh et al., (2008) menyebutkan bahwa IC telah menjadi sumber yang penting bagi perusahaan untuk mencapai kesuksesan ekonominya. Selain itu, peran IC dalam penciptaan nilai perusahaan menjadi penting karena IC juga merupakan salah satu pembentuk keunggulan kompetitif dalam pasarnya dan menunjukkan kinerja keuangan yang lebih baik. IC yang dimaksud dalam hal ini terdiri dari human capital, capital stucture (internal structure), dan relational capital (external structure). Human capital merupakan pengetahuan

formal (CIMA, 2000 dalam Farih, 2010). Internal Structure merupakan pengetahuan keorganisasian dengan orang-orang yang independen atau dapat pula didefinisikan sebagai pengetahuan keorganisasian, seperti intellectual properties, kontrak, database, informasi-informasi, sistem, budaya,

prosedur-prosedur, manual, sistem administratif dan rutinitas, praktik-pratik terbaik (CIMA, 2000 dalam Farih, 2010). Intellectual capital (IC) ini juga yang menjadi salah satu pertimbangan investor dalam menginvestasikan modalnya dengan menilai kinerja perusahaan melalui pengungkapan intellectual capital (IC). Variasi bentuk dalam pengungkapan intellectual capital (IC) merupakan informasi yang bernilai bagi investor, yang dapat membantu mereka mengurangi ketidakpastian mengenai prospek ke depan dan memfasilitasi ketepatan penilaian terhadap perusahaan (Bukh, 2003). Nilai perusahaan berhubungan erat dengan human capital dan structural capital yang merupakan bagian dari intellectual capital (IC).

capital (IC) dengan cara menghitung value added yang dihasilkan dari tiga kombinasi rasio yang menjadi variabel independen dari penelitian ini yaitu Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan

Capital Employed Efficiency (CEE).

Metode VAICTM mengukur efisiensi tiga jenis input perusahaan yaitu modal manusia, modal struktural, serta modal fisik dan finansial yang terdiri dari:

1. Human Capital Efficiency (HCE) adalah indikator efisiensi nilai tambah modal manusia. HCE merupakan rasio dari Value Added (VA) terhadap Human Capital (HC). Hubungan ini mengindikasikan kemampuan modal

manusia membuat nilai pada sebuah perusahaan. HCE dapat diartikan juga sebagai kemampuan perusahaan menghasilkan nilai tambah setiap rupiah yang dikeluarkan pada modal manusia. HCE menunjukkan berapa banyak Value Added (VA) dapat dihasilkan dengan dana yang dikeluarkan untuk

tenaga kerja (Ulum, 2008).

2. Structural Capital Efficiency (SCE) adalah indikator efisiensi nilai tambah

modal struktural. SCE merupakan rasio dari SC (structural capital) terhadap VA (value added). Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al., 2007). 3. Capital Employed Efficiency (CEE) adalah indikator efisiensi nilai tambah

nilai tambah perusahaan yang dihasilkan dari modal yang digunakan. CEE yaitu kalkulasi dari kemampuan mengelola modal perusahaan (Imaningati, 2007).

2.2 Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

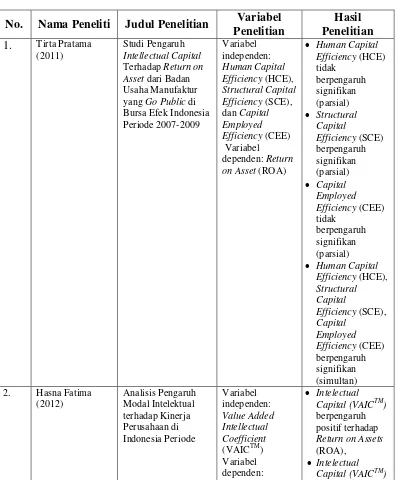

No. Nama Peneliti Judul Penelitian Variabel Penelitian Terhadap Return on Asset dari Badan Usaha Manufaktur yang Go Public di Bursa Efek Indonesia Periode 2007-2009

• Human Capital

Efficiency (HCE)

• Human Capital

Efficiency (HCE), Indonesia Periode

Variabel Return on Assets (ROA),

Return on Assets (ROA), Market to Book Value (MB)

berpengaruh positif terhadap Market to Book Value (MB). Return on Assets (ROA)

• Intelectual Capital (VAICTM) berpengaruh positif terhadap Return on Assets (ROA)

• Rate of Growth

of Intelectual Capital (ROGIC) berpengaruh positif terhadap Return on Assets (ROA)

4. Nila Butsainati (2016) Terdaftar di Bursa Efek Indonesia tahun 2012-2014 Return on Equity (ROE)

• Human Capital

Efficiency (HCE)

• Human Capital

Efficiency (HCE), (SCE), dan Capital Employed Efficiency

• Human Capital

Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014

Efficiency (CEE) Variabel

dependen: Return on Assets (ROA)

Efficiency (SCE) tidak

berpengaruh signifikan (parsial)

• Capital

Employed Efficiency (CEE) berpengaruh signifikan (parsial)

• Human Capital

Efficiency (HCE), Structural Capital

Efficiency (SCE), Capital

Modal Intelektual

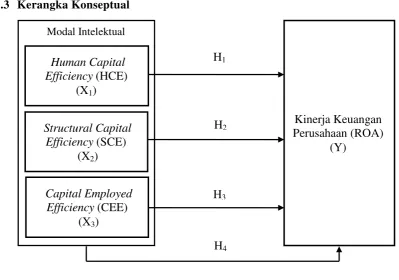

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sesuai dengan tinjauan pustaka yang telah dikemukakan di atas dan dengan melihat hasil-hasil penelitian yang berkaitan dengan pengaruh intellectual capital (IC) terhadap kinerja perusahaan seperti yang dilakukan peneliti terdahulu,

keseluruhan penelitian tersebut menghasilkan kesimpulan yang sama terdapat pengaruh intellectual capital (IC) terhadap kinerja keuangan perusahaan. Sehingga kita dapat menyimpulkan bahwa secara umum memang telah terdapat bukti empiris yang membuktikan bahwa terdapat pengaruh intellectual capital (IC) terhadap kinerja perusahaan. Oleh karena itu maka dapat dikembangkan suatu kerangka teoritis sebagai dasar penentuan hipotesis (Gambar 2.1)

Maka gambaran dari kerangka konseptual untuk merumuskan hipotesis adalah sebagai berikut:

Kinerja Keuangan Perusahaan (ROA)

(Y) Human Capital

Efficiency (HCE) (X1)

H1

Structural Capital Efficiency (SCE)

(X2)

H2

H3 Capital Employed

Efficiency (CEE) (X3)

1. Hubungan Human Capital Efficiency (HCE) dengan Kinerja Keuangan Perusahaan

Komponen utama dari perusahaan perbankan yaitu human capital atau modal manusia. Hampir seluruh kegiatan usaha di perusahaan perbankan dilakukan oleh manusia. Berbeda dengan perusahaan manufaktur yang menggunakan mesin dalam kegiatan usahanya.

Human Capital Efficiency (HCE) merupakan indikator efisiensi nilai

tambah modal manusia. HCE merupakan rasio dari value added (VA) terhadap human capital (HC). Hubungan ini mengindikasikan kemampuan modal manusia membuat nilai pada perusahaan. HCE menunjukkan berapa banyak value added (VA) dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008). Sehingga hasil yang diharapkan HCE akan mepengaruhi kinerja perusahaan. Berdasarkan penelitian terdahulu belum ada yang menunjukkan modal manusia mempengaruhi kinerja keuangan secara signifikan. Maka pada penelitian kali ini peneliti berharap modal manusia dapat menunjukkan pengaruh yang signifikan. Dengan demikian dapat dikembangkan hipotesis sebagai berikut:

H1 : Terdapat pengaruh yang signifikan dalam Human Capital Effficiency (HCE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara parsial.

2. Hubungan Structural Capital Efficiency (SCE) dengan Kinerja Keuangan Perusahaan

knowledge dalam organisasi. Termasuk dalam hal ini adalah database,

sistem, strategi dan segala hal yang membantu human capital dalam menciptakan nilai tambah perusahaan.

Structural Capital Efficiency (SCE) merupakan indikator efisiensi

nilai tambah modal struktural. SCE merupakan rasio dari structural capital (SC) terhadap value added (VA). Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al., 2007). Sehingga hasil yang diharapkan SCE akan mempengaruhi kinerja perusahaan, seperti pada penelitian Pratama (2011) yang hasil penelitiannya menunjukkan modal struktural mempengaruhi ROA secara signifikan. Maka dapat dikembangkan hipotesis sebagai berikut:

H2 : Terdapat pengaruh yang signifikan dalam Structural Capital

Efficiency (SCE) terhadap kinerja keuangan perusahaan

perbankan di Indonesia secara parsial.

3. Hubungan Capital Employed Efficiency (CEE) dengan Kinerja Keuangan Perusahaan

Modal yang tersedia di perusahaan akan digunakan untuk kegiatan usaha yang dilakukan oleh human capital dengan dibantu structural capital untuk menciptakan kekayaan.

Capital Employed Efficiency (CEE) merupakan indikator efisiensi

berapa banyak nilai tambah perusahaan yang dihasilkan dari modal yang digunakan. CEE merupakan kalkulasi dari kemampuan mengelola modal yang digunakan (Imaningati, 2007). Sehingga hasil yang diharapkan CEE akan mepengaruhi kinerja perusahaan, seperti penelitian yang dilakukan Butsainati (2016) dan Sari (2016) dimana modal yang digunakan mempengaruhi kinerja keuangan secara signifikan. Maka dapat dikembangkan hipotesis sebagai berikut:

H3 : Terdapat pengaruh yang signifikan dalam Capital Employed Efficiency (CEE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara parsial.

4. Hubungan Human Capital Effficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE) dengan Kinerja Keuangan Perusahaan

Intellectual capital mencakup ilmu pengetahuan, kompetensi, sistem,

dan segala hal lain yang digunakan untuk menciptakan kekayaan perusahaan selain aset berwujud. Semakin baik pengelolaan dari seluruh komponen intellectual capital maka diharapkan semakin bagus kinerja perusahaan

H4 : Terdapat pengaruh yang signifikan dalam Human Capital Effficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara simultan.

2.4 Hipotesis

Berdasarkan kerangka teoritis yang dibuat, maka penelitian ini dapat dirumuskan hipotesis alternatif untuk menguji pengaruh intellectual capital terhadap kinerja keuangan sebagai berikut:

H1 : Terdapat pengaruh yang signifikan dalam Human Capital Effficiency (HCE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara parsial.

H2 : Terdapat pengaruh yang signifikan dalam Structural Capital Efficiency (SCE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara parsial.

H3 : Terdapat pengaruh yang signifikan dalam Capital Employed Efficiency (CEE) terhadap kinerja keuangan perusahaan perbankan di Indonesia secara parsial.