SKRIPSI

PENGARUH AUDIT FEE, NON-AUDIT SERVICE,PROFIL KAP, DAN HUBUNGAN AUDIT YANG LAMA ANTARA KAP DAN KLIEN

TERHADAP INDEPENDENSI AUDITOR DALAM KANTOR AKUNTAN PUBLIK DI MEDAN

O L E H

ADRYAN SINGARIMBUN 090503075

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh audit Fee, Non Audit Service, Profil KAP, dan Hubungan Yang Lama Antara KAP dan Klien Terhadap Independensi Auditor Pada KAP di Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2014 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH AUDIT FEE, NON-AUDIT SERVICE,PROFIL KAP, DAN HUBUNGAN AUDIT YANG LAMA ANTARA KAP DAN KLIEN

TERHADAP INDEPENDENSI AUDITOR DALAM KANTOR AKUNTAN PUBLIK DI MEDAN

Tujuan dari penelitian ini adalah untuk menguji secara empiris faktor-faktor yang mempengaruhi independensi akuntan publik baik secara parsial dan simultan. Faktor-faktor tersebut adalah Audit Fee, Non-Audit Service, Profil Kantor Akuntan Publik (KAP), hubungan audit yang lama antara KAP dan klien (Audit Tenure).

Populasi dalam penelitian ini adalah auditor yang bekerja di 19 KAP kota Medan pada tahun 2013. Pengambilan sampel digunakan dengan cara purposive sampling diperoleh sebanyak 59 sampel. Kuesioner yang dibagikan kepada responden sebanyak 59 dan jumlah kuesioner yang dapat dianalisis sebanyak 41. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa secara parsial Audit Fee

berpengaruh negatif dan signifikan terhadap independensi auditor. Non-Audit Service dan profil KAP tidak berpengaruh dan tidak signifikan terhadap independensi auditor. Hubungan audit yang lama antara KAP dan klien (Audit

Tenure) berpengaruh positif dan signifikan terhadap independensi auditor. Secara simultan, Audit Fee, Non-Audit Service, Profil Kap, dan hubungan audit yang lama antara KAP dan klien berpengaruh positif dan signifikan terhadap independensi auditor.

Kata Kunci: Audit Fee, Non-Audit Service, Profil KAP, Audit Tenure,

ABSTRACK

THE EFFECT OF AUDIT FEE, NON-AUDIT SERVICE, KAP PROFILE, AND AUDIT TENURE OF AUDITOR INDEPENDENCE ON

PUBLIC ACCOUNTING FIRM IN MEDAN

The objective of this study is to test empirically the factors that influence the independence of public accountant both partially and simultaneously. The factors cover Audit Fee, Non-Audit Services, the KAP profile, and Audit Tenure.

The population in this study was the auditors who worked in the 19 public accountant firms in Medanon 2013. The samples used by purposive sampling of 59 samples. Questionnaire distributed to respondents were 59 and the number of questionnaires that can be analyzed as many as 41.The data analysis technique used in this study is the technique of multiple regression analysis.

The results of this study indicate partially that the audit fee has a significant negative effect on the independence of auditors. Non-audit service and the KAP profile has no significant effect on auditor independence. The lenght of audit relationship between KAP and clients (Audit Tenure) has positive and significant effect on auditor independence. Simultaneously, both of audit fee, non-audit service, the KAP profile and the lenght of audit relationship between KAP

and clients (Audit Tenure) have a significant positive effect on auditor independence.

KATA PENGANTAR

Segala puji, hormat dan syukur kepada Tuhan yang Maha Kuasa karena hanya atas berkat dan penyertaanNya saya dapat menyelesaikan skripsi yang berjudul “PENGARUH AUDIT FEE, NON-AUDIT SERVICE, PROFIL KAP, DAN HUBUNGAN AUDIT YANG LAMA ANTARA KAP DAN KLIEN TERHADAP INDEPENDENSI AUDITOR DALAM KANTOR AKUNTAN PUBLIK DI MEDAN” tepat waktu sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan skripsi ini penulis banyak mendapatkan bimbingan, dorongan semangat, saran, doa dan bantuan moril maupun materiil dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penulisan skripsi ini, terkhusus kepada motivator saya yaitu kedua orangtua yang tercinta Drs. Abdi Nusa Singarimbun dan Martinella br. Panggabean, ibu saya Alm. Herny Malem br. Ginting yang telah berpulang ke rumah Bapa di Surga, dan adik saya Hagaina Ita br. Singarimbun yang selalu membawakan saya kedalam doa serta telah banyak memberikan semangat, dukungan baik berupa moril dan materiil dan juga buat semua pengorbanan yang diberikan untuk saya. Selain itu saya juga mengucapkan terimakasih kepada :

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak. Drs. Arifin Akhmad, MSi., Ak., CA selaku Dosen Pembimbing. Terimakasih atas arahan dan bimbingan yang telah Bapak berikan selama proses penyelesaian skripsi ini.

5. Bapak. Drs. Syamsul Bahri TRB, MM, Ak., CPA Selaku Dosen Pembaca Penilai. Terimakasih atas masukan dan saran yang telah Bapak berikan untuk penyempurnaan skripsi ini.

6. Kepada teman-teman seperjuangan yaitu mahasiswa S-1 Akuntansi FE-USU stambuk 2009 atas motivasi, kebersamaan dan kerjasamanya selama ini. Terimakasih juga kepada teman-teman di GMKI buat pengalaman, pembelajaran dan kebersamaan yang kita jalin.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya juga berharap skripsi ini dapat bermanfaat bagi semua pihak. Tuhan memberkati kita semua.

Medan, Oktober 2013 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 15

2.1.8 Hubungan Audit yang Lama antara KAP & Klien (Audit Tenure) ... 29

2.2 Tinjauan Penelitian Terdahulu ... 31

2.3 Kerangka Konseptual... 43

2.4 Hipotesis Penelitian ... 45

3.7 Jenis Data ... 56

3.8 Metode Pengumpulan Data ... 56

3.9 Uji Validitas dan Reliabilitas ... 58

3.9.1 Uji Validitas ... 58

3.9.2 Uji Reliabilitas ... 61

3.10 Teknik Analisis... 63

3.10.1 Uji Asumsi Klasik ... 63

3.10.1.1 Uji Normalitas ... 63

3.10.1.2 Uji Multikolinearitas ... 65

3.10.1.3 Uji Heteroskedastisitas ... 66

3.10.2 Uji Hipotesis ... 66

3.10.2.1 Uji F ... 67

3.10.2.2 Uji t ... 68

3.10.2.3 Uji Koefisien Determinan (��) ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pengumpulan Data ... 70

4.2 Analisis Deskriptif ... 72

4.2.1 Analisis Deskriptif Responden ... 72

4.2.2 Analisis Deskriptif Variabel ... 74

4.3 Uji Asumsi Klasik ... 77

4.3.1 Uji Normalitas ... 77

4.3.2 Uji Heteroskedastisitas ... 79

4.3.3 Uji Multikolinearitas ... 81

4.4 Analisis Regresi Linear Berganda ... 82

4.5 Uji Hipotesis ... 84

4.5.1 Uji F ... 84

4.5.2 Uji t ... 85

4.5.3 Uji Koefisien Determinansi (��) ... 88

4.6 Pembahasan Hasil Penelitian ... 89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 94

5.2 Saran ... 95

DAFTAR PUSTAKA ... 97

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 35

3.1 Jadwal Penelitian... 48

3.2 Scoring Jawaban Kuesoner... 52

3.3 Definisi Operasional & Pengukuran Variabel... 53

3.4 Populasi Penelitian... 55

3.5 Uji Validitas Variabel Audit Fee... 59

3.6 Uji Validitas Variabel Non-Audit Service... 59

3.7 Uji Validitas Variabel Profil KAP... 60

3.8 Uji Validitas Variabel Audit Tenure... 60

3.9 Uji Validitas Variabel Independensi... 61

3.10 Uji Realibilitas... 62

4.1 Penyebaran Kuesioner... 71

4.2 Data Demografi Responden... 73

4.3 Statistik Deskriptif Variabel... 75

4.4 Uji Kolmogorov-Smirnov Z... 79

4.5 Uji Glejser... 81

4.6 Uji Multikolinearitas... 82

4.7 Analisis Regresi Berganda... 83

4.8 Uji F... 85

4.9 Uji t... 86

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 43

4.1 Histogram... 77

4.2 Grafik Linear Regreation Plot... 78

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Ijin Penelitian... 105

Lampiran 2 Kuesioner... 106

Lampiran 3 Surat Balasan dari KAP... 110

Lampiran 4 Data Pre Test... 111

Lampiran 5 Hasil Data Pre Test Uji Validitas dan Uji Realibilitas... 113

Lampiran 6 Data Sampel Penelitian... 118

Lampiran 7.1 Uji Normalitas... 122

Lampiran 7.2 Uji Multikolinearitas... 123

Lampiran 7.3 Uji Heteroskedastisitas... 124

Lampiran 8 Uji Hipotesis... 125

ABSTRAK

PENGARUH AUDIT FEE, NON-AUDIT SERVICE,PROFIL KAP, DAN HUBUNGAN AUDIT YANG LAMA ANTARA KAP DAN KLIEN

TERHADAP INDEPENDENSI AUDITOR DALAM KANTOR AKUNTAN PUBLIK DI MEDAN

Tujuan dari penelitian ini adalah untuk menguji secara empiris faktor-faktor yang mempengaruhi independensi akuntan publik baik secara parsial dan simultan. Faktor-faktor tersebut adalah Audit Fee, Non-Audit Service, Profil Kantor Akuntan Publik (KAP), hubungan audit yang lama antara KAP dan klien (Audit Tenure).

Populasi dalam penelitian ini adalah auditor yang bekerja di 19 KAP kota Medan pada tahun 2013. Pengambilan sampel digunakan dengan cara purposive sampling diperoleh sebanyak 59 sampel. Kuesioner yang dibagikan kepada responden sebanyak 59 dan jumlah kuesioner yang dapat dianalisis sebanyak 41. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa secara parsial Audit Fee

berpengaruh negatif dan signifikan terhadap independensi auditor. Non-Audit Service dan profil KAP tidak berpengaruh dan tidak signifikan terhadap independensi auditor. Hubungan audit yang lama antara KAP dan klien (Audit

Tenure) berpengaruh positif dan signifikan terhadap independensi auditor. Secara simultan, Audit Fee, Non-Audit Service, Profil Kap, dan hubungan audit yang lama antara KAP dan klien berpengaruh positif dan signifikan terhadap independensi auditor.

Kata Kunci: Audit Fee, Non-Audit Service, Profil KAP, Audit Tenure,

ABSTRACK

THE EFFECT OF AUDIT FEE, NON-AUDIT SERVICE, KAP PROFILE, AND AUDIT TENURE OF AUDITOR INDEPENDENCE ON

PUBLIC ACCOUNTING FIRM IN MEDAN

The objective of this study is to test empirically the factors that influence the independence of public accountant both partially and simultaneously. The factors cover Audit Fee, Non-Audit Services, the KAP profile, and Audit Tenure.

The population in this study was the auditors who worked in the 19 public accountant firms in Medanon 2013. The samples used by purposive sampling of 59 samples. Questionnaire distributed to respondents were 59 and the number of questionnaires that can be analyzed as many as 41.The data analysis technique used in this study is the technique of multiple regression analysis.

The results of this study indicate partially that the audit fee has a significant negative effect on the independence of auditors. Non-audit service and the KAP profile has no significant effect on auditor independence. The lenght of audit relationship between KAP and clients (Audit Tenure) has positive and significant effect on auditor independence. Simultaneously, both of audit fee, non-audit service, the KAP profile and the lenght of audit relationship between KAP

and clients (Audit Tenure) have a significant positive effect on auditor independence.

BAB I PENDAHULUAN

1.1 Latar Belakang

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998: 3). Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar dalam pengambilan keputusan.

kecurangan yang dibuat oleh manajemen perusahaan. Profesi yang dapat menjamin kualitas laporan keuangan yang lebih dikenal dengan jasa assurance service adalah akuntan publik. Dengan kata lain, assurance service merupakan salah satu cara yang dapat dilakukan untuk meningkatkan kualitas suatu informasi bagi pengambil keputusan (Mulyadi, 2002: 5). Informasi dalam konteks ini merupakan informasi yangberkaitan dengan posisi keuangan perusahaan dan tingkat kesehatan yang tercantum dalam laporan keuangan.

Salah satu tugas akuntan publik atau auditor adalah melakukan pemeriksaan atau mengaudit terhadap laporan keuangan klien berdasarkan penugasan atau perikatan antara klien dengan akuntan publik. Dalam penugasan audit sering terjadi benturan-benturan yang dapat mempengaruhi independensi akuntan publik dimana klien sebagai pemberi kerja berusaha untuk mengkondisikan agar laporan keuangan yang dibuat mempunyai opini yang baik, sedangkan disisi lain akuntan publik harus dapat menjalankan tugasnya secara professional yaitu auditor harus dapat mempertahankan sikap independen dan obyektif (Rimawati, 2011: 2).

standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan yang diauditnya secara keseluruhan. Namun, selain standar audit, akuntan publik juga harus mematuhi kode etik profesi yang mengatur perilaku akuntan publik dalam menjalankan praktik profesinya baik dengan sesama anggota ataupun dengan masyarakat umum. Kode etik ini mengatur tentang tanggung jawab profesi, kompetensi dan tanggung jawab profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang auditor dalam menjalankan tugasnya.

Semakin memburuknya independensi auditor akhir-akhir ini menjadi penyebab utama terjadinya kebangkrutan dan skandal korporasi di berbagai perusahaan di dunia. Hal ini dikarenakan pihak auditor (akuntan publik) sebagai pengaudit laporan keuangan klien yang akan dijadikan sebagai dasar pengambilan keputusan oleh pihak–pihak eksternal menyangkut dana yang ditanamkan pada suatu perusahaan ditengarahi berperilaku secara tidak profesional.

akuntan publik dalam menjaga independensi. Sorotan tajam diarahkan pada perilaku auditor ketika berhadapan dengan klien yang dipersepsikan gagal dalam menjalankan perannya sebagai auditor independen.

Menurut Christiawan (2005: 83) independensi merupakan salah satu komponen etika yang harus dijaga oleh akuntan publik. Independen berarti akuntan publik tidak mudah dipengaruhi, karena ia melaksanakan pekerjaan untuk kepentingan umum. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance). Tudingan pelanggaran independen dalam penampilan sering terjadi. Setidaknya terdapat dua hal penyebab pelanggaran ini yaitu: pertama, kantor akuntan publik melakukan multi service pada klien yang sama dan kedua, tidak ada batasan lamanya kantor akuntan publik yang sama melakukan audit pada klien yang sama.

dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya

Dalam penelitian Retty dan Kusuma (2001: 2) untuk diakui sebagai seorang yang independen, akuntan publik tidak hanya bersifat objektif dan tidak memihak tetapi harus pula menghindari keadaan-keadaan yang menyebabkan hilangnya kepercayaan masyarakat atas sikapnya. Hal ini bertujuan agar akuntan publik dapat memberikan opini yang objektif dan jujur atas laporan keuangan klien, sehingga tidak menyesatkan pemakai laporan keuangan.

Titik dan Unti (2001: 51) mengungkapkan 10 faktor yang dianggap oleh akuntan mempengaruhi sikap dan perilaku etis mereka, meliputi: religiusitas, pendidikan, organisasional, emotional quotient, lingkungan keluarga, pengalaman hidup, imbalan yang diberikan, hukum, dan posisi atau kedudukan.

Menurut penelitian yang dikumpulkan oleh AAA Financial Accounting Standards Committee (2000) tentang independensi menunjukkan bahwa dalam mengambil keputusan akuntan publik dipengaruhi oleh dorongan untuk mempertahankan klien auditnya. Hasil penelitian juga memberikan bukti bahwa pengaruh budaya masyarakat atau organisasi terhadap pribadi akuntan publik akan mempengaruhi sikap independensinya (Christiawan, 2005: 86).

calon investor, dan instansi pemerintah (terutama instansi pajak). Oleh karena itu, independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya karena jasa yang telah diberikan.

Warta ekonomi.com (24 September 2009) mengungkapkan adanya kekhawatiran bahwa independensi dilatarbelakangi oleh dua hal. Pertama, akuntan atau KAP terlalu lama mengaudit di suatu perusahaan yang sama. Kedua, independensi bisa terganggu karena pada saat akuntan mengaudit suatu perusahaan, ternyata pada waktu yang sama dia juga memberikan jasa lain.

Tujuan dan kepentingan manajemen perusahaan dalam menyiapkan dan menyajikan laporan keuangan bertentangan dengan tujuan dan kepentingan pihak-pihak tertentu yang menggunakan laporan keuangan. Sehubungan dengan posisi yang unik tersebut, maka akuntan publik dituntut dapat mempertahankan kepercayaan yang telah mereka terima dari klien dan pihak ketiga dengan cara mempertahankan independensinya. Dalam memberikan pendapat terhadap kewajaran laporan keuangan klien yang diauditnya, akuntan publik harus bersikap independen terhadap tujuan dan kepentingan klien, para pemakai laporan keuangan, maupun diri mereka sendiri (Setiawaty, 2004: 1).

selalu baik dimata pihak eksternal perusahaan terutama pemilik (prinsipal). Akan tetapi disisi lain, pemilik (prinsipal) menginginkan supaya auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya. Dari uraian diatas terlihat adanya suatu kepentingan yang berbeda antara manajemen dan pemakai laporan keuangan.

Akuntan publik sebagai salah satu profesi yang diandalkan untuk menilai kewajaran laporan keuangan. Oleh karena itu profesionalitas akuntan publik dituntut untuk berkembang sesuai dengan kebutuhan masyarakat, serta dapat mengatasi pergerakan dalam dunia usaha yang kian berkembang dan mengalami berbagai macam peristiwa.

Independensi akuntan publik sama pentingnya dengan keahlian dalam praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap akuntan publik. Akuntan publik harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya. Di samping akuntan publik harus benar-benar independen, ia juga harus menimbulkan persepsi di kalangan masyarakat bahwa ia benar-benar independen.

Audit fee yang diterima oleh suatu kantor akuntan publik dari klien tertentu mungkin merupakan sebagian besar dari total pendapatan kantor akuntan publik tersebut. Sebaliknya, mungkin audit fee yang diterima oleh suatu kantor akuntan publik tertentu hanya merupakan sebagian dari total pendapatan kantor akuntan publik tersebut (Bedard et al., 2008 dalam Ardiani dan Ricky, 2011: 99). Penelitian-penelitian terdahulu yang meneliti hubungan audit fee terhadap independensi akuntan publik yang dilakukan oleh Supriyono (1988), Widodo (2002), Agnes dan Pinnarwan (2003), Merry Setiawati (2004), Janie (2005), Prabowo (2011), Ardiani dan Ricky (2011), serta Sunasti et al. (2013) menunjukkan bahwa audit fee berpengaruh signifikan terhadap independensi akuntan publik. SedangkanRetty dan Indra (2001), Sulardi (2005), Kasidi (2007), Suryaningtias (2007), dan Yudiasmoro (2007) menunjukkan bahwa audit fee tidak berpengaruh signifikan terhadap independensi akuntan publik.

independen di dalam melaksanakan tugas audit dan kantor akuntan publik yang melaksanakan pemberian jasa selain audit mungkin mempunyai hubungan yang sangat erat dengan manajemen klien sehingga kemungkinan kurang independen di dalam melaksanakan tugas audit.

Pemberian jasa selain audit kepada klien cenderung meningkatkan independensi auditor (Anderson-Gough et al., 2001 dalam Ardiani dan Ricky, 2011: 97). Hal ini disebabkan karena akuntan publik lebih mengetahui keadaan kliennya sehingga relatif mempunyai kekuatan untuk menghadapi tekanan klien di dalam mempertahankan independensinya (Ardiani dan Ricky, 2011). Penelitian-penelitian terdahulu yang meneliti hubungan jasa selain audit terhadap independensi akuntan publik yang dilakukan oleh Supriyono (1988), Widodo (2002), Agnes dan Pinnarwan (2003), Merry Setiawati (2004), Janie (2005), Ardiani dan Ricky (2011) serta Sunasti et al. (2013) menunjukkan bahwa pemberian jasa selain audit berpengaruh signifikan terhadap independensi akuntan publik. Sedangkan Retty dan Indra (2001), Sulardi (2005), Yudiasmoro (2007) menunjukkan bahwa pemberian jasa selain audit tidak berpengaruh signifikan terhadap independensi akuntan publik.

hubungan profil kantor akuntan publik terhadap independensi akuntan publik yang dilakukan oleh Widodo (2002), Setiawati (2004), Ardiani dan Ricky (2011), serta Sunasti et al. (2013) menunjukkan bahwa profil atau ukuran kantor akuntan publik berpengaruh signifikan terhadap independensi akuntan publik. Sedangkan Retty dan Indra (2001), Agnes dan Pinnarwan (2003), Kasidi (2007), dan Yudiasmoro (2007) menunjukkan bahwa profil atau ukuran kantor akuntan publik tidak berpengaruh signifikan terhadap independensi akuntan publik.

SEC Practice Section dari AICPA menggolongkan lamanya penugasan audit seorang partner kantor akuntan pada klien tertentu menjadi dua yaitu lima tahun atau kurang, dan lebih dari lima tahun. Seorang partner yang memperoleh penugasan audit lebih dari lima tahun berturut-turut pada klien yang sama dianggap terlalu lama sehinnga mempunyai pengaruh negatif terhadap independensi karena akuntan publik terlalu cepat merasa puas, kurang inovasi, dan kurang ketat dalam melaksanakan prosedur audit (Ardiani dan Ricky, 2011: 97).

(2011) serta Sunarti et al. (2013) menunjukkan bahwa hubungan audit yang lama antara KAP dan klien berpengaruh signifikan terhadap independensi akuntan publik. Sedangkan Retty dan Indra (2001), Agnes dan Pinnarwan (2003), Kasidi (2007), dan Wulandari (2008) menunjukkan bahwa hubungan audit yang lama antara KAP dan klien tidak berpengaruh signifikan terhadap independensi akuntan publik.

Hasil penelitian terdahulu menunjukkan hasil yang tidak konsisten sehingga memberikan inspirasi bagi peneliti untuk meneliti kembali mengenai faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian ini merupakan replikasi dari variabel penelitian Merry Setiawati (2004) yang meneliti empat faktor yang mempengaruhi independensi akuntan publik yaitu audit fee, jasa lain selain jasa audit, profil KAP, dan lamanya hubungan audit dan menggunakan kuesioner yang direplikasi dari penelitian Ardiani dan Ricky (2011). Perbedaan penelitian ini dengan penelitian yang terdahulu adalah terletak pada lokasi penelitian dan tahun penelitian. Oleh karena itu, berdasarkan uraian diatas maka peneliti mengangkat judul penelitian ini “Pengaruh Audit Fee, Non-Audit Service, Profil KAP, dan Hubungan Audit Yang Lama Antara KAP dan Klien Terhadap Independensi Auditor Dalam Kantor Akuntan Publik di Medan”.

1.2 Perumusan Masalah

a. Apakah audit fee berpengaruh positif dan signifikan terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik di Medan?

b. Apakah jasa selain audit berpengaruh positif dan signifikan terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik di Medan?

c. Apakah profil kantor akuntan publik berpengaruh positif dan signifikan terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik di Medan?

d. Apakah hubungan audit yang lama antara KAP dan klien berpengaruh positif dan signifikan terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik di Medan?

e. Apakah audit fee, jasa selain audit, profil kantor akuntan publik, dan hubungan audit yang lama antara KAP dengan klien berpengaruh secara simultan terhadap independensi akuntan publik dalam pelaksanaan audit oleh kantor akuntan publik di Medan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:

b. Untuk mengetahui pengaruh jasa selain audit terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik yang ada di Medan.

c. Untuk mengetahui pengaruh profil KAP terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik yang ada di Medan. d. Untuk mengetahui pengaruh hubungan audit yang lama antara kantor

akuntan publik dengan klien terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik yang ada di Medan.

e. Untuk mengetahui pengaruh audit fee, jasa selain audit, profil KAP, dan hubungan audit yang lama antara kantor akuntan publik dengan klien secara simultan terhadap independensi auditor dalam pelaksanaan audit oleh kantor akuntan publik yang ada di Medan.

1.4 Manfaat Penelitian

Dalam penelitian ini, manfaat yang diharapkan adalah sebagai berikut: a. Bagi para akademisi.

Memberikan masukan bagi pendidik khususnya pendidikan akuntansi pada perguruan tinggi dalam mendidik, dan mendiskusikan mengenai pentingnya independensi auditor dalam pola pendidikan bagi para mahasiswa, sebagai calon akuntan dan auditor dimasa yang akan datang. b. Bagi para auditor independen

dengan lebih memberikan perhatian dan pelatihan terkait dengan independensi, sehingga mereka bekerja dengan optimal, berintegritas dan bertanggung jawab.

(2) Dengan mengetahui faktor-faktor yang dapat mempengaruhi independensi akuntan publik maka dapat ditemukan solusi atau pemecahan yang tepat guna mengantisipasi hal tersebut di masa-masa yang akan datang, sehingga dapat menjaga citra dari akuntan publik di mata masyarakat pengguna laporan keuangan.

(3) Memberikan gambaran tentang faktor-faktor yang mempengaruhi independesi akuntan publik, sehingga dapat menambah wawasan bagi kantor akuntan publik mengenai hal-hal apa saja yang perlu diperhatikan dalam pelaksanaan auditnya. Pada akhirnya kantor akuntan publik tersebut dapat meningkatkan independensi dalam memberikan opini atas laporan keuangan.

c. Bagi peneliti selanjutnya

BAB II

TINJUAN PUSTAKA

2.1 Tinjauan Teoretis

2.1.1 Teori Sikap dan Perilaku Etis

Sikap adalah keadaan dalam diri manusia yang menggerakan untuk bertindak, menyertai manusia dengan perasaan-perasaan tertentu dalam menanggapi objek yang terbentuk atas dasar pegalaman-pengalaman Krech dan Krutchfield (1983) dalam Deni Samsudin (2010: 3). Seseorang membentuk sikap dari pengalaman pribadi, orang tua, panutan masyarakat, dan kelompok sosial. Ketika pertama sekali seseorang mempelajarinya sikap menjadi suatu bentuk bagian dari pribadi individu yang membantu konsistensi perilaku. Para akuntan harus memahami sikap dalam rangka memahami dan memprediksikan perilaku.

Teori sikap dan perilaku (Theory of Attitude and Behaviour) yang dikembangkan oleh Triandis (1971) dalam Janti Soegiastuti (2005: 7-8), dipandang sebagai teori yang dapat mendasari untuk menjelaskan independensi. Teori tersebut menyatakan, bahwa perilaku ditentukan untuk apa orang – orang ingin lakukan (sikap), apa yang mereka pikirkan akan mereka lakukan (aturan – aturan sosial), apa yang mereka bisa lakukan (kebiasaan) dan dengan konsekuensi perilaku yang mereka pikirkan.

Sehubungan dengan penjelasan diatas, teori ini berusaha menjelaskan mengenai aspek perilaku manusia dalam suatu organisasi, khususnya akuntan publik atau auditor yaitu meneliti bagaimana perilaku auditor dengan adanya faktor–faktor yang mempengaruhi independensi auditor. Sikap yang dimaksud disini adalah sikap auditor dalam penampilan, berperilaku independen dalam penampilan ketika auditor tersebut memiliki sikap independensi yang tinggi saat melaksanakan audit. Auditor diwajibkan bersikap independensi yaitu sikap tidak memihak kepentingan siapapun.

2.1.2 Kode Etik Profesi

membantu para akuntan publik untuk mencapai mutu pemeriksaan pada tingkat yang diharapkan.

Untuk menjadi akuntan publik yang dapat dipercaya oleh masyarakat, maka harus patuh pada prinsip dasar etika profesi sebagaimana dimuat dalam Kode Etik Profesi Akuntan Publik Indonesia tahun 2008 (IAPI, 2008: 13-18) yaitu:

a. Prinsip pertama adalah integritas. Setiap praktisi harus tegas, jujur dan adil dalam menjalin hubungan profesional dan hubungan bisnisnya. Praktisi tidak boleh terkait dengan laporan, komunikasi, atau informasi lainnya yang diyakininya terdapat:

1) Kesalahan yang material atau pernyataan yang menyesatkan;

2) Pernyataan atau informasi yang diberikan secara tidak hati-hati; atau 3) Penghilangan atau penyembunyian yang dapat menyesatkan atas

informasi yang seharusnya diungkapkan.

b. Prinsip kedua adalah objektivitas. Prinsip ini mengharuskan praktisi untuk tidak membiarkan subjektivitas, benturan kepentingan, atau pengaruh yang tidak layak (undue influence) dari pihak-pihak lain memengaruhi pertimbangan bisnisnya. Praktisi mungkin dihadapkan pada situasi yang dapat mengurangi objektivitasnya. Karena beragamnya situasi tersebut, tidak mungkin untuk mendefinisikan setiap situasi tersebut. Setiap praktisi harus menghindari setiap hubungan yang bersifat subjektif atau yang dapat mengakibatkan pengaruh yang tidak layak terhadap pertimbangan profesionalnya.

c. Prinsip ketiga adalah kompetensi serta sikap kecermatan dan kehati-hatian profesional (professional competence and due care). Setiap praktisi wajib untuk:

1) Memelihara pengetahuan dan keahlian profesional yang dibutuhkan untuk menjamin pemberian jasa profesional yang kompeten kepada klien atau pemberi kerja; dan

2) Menggunakan kemahiran profesionalnya dengan seksama sesuai dengan standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya.

d. Prinsip keempat adalah kerahasiaan. Setiap praktisi wajib untuk tidak melakukan tindakan-tindakan sebagai berikut:

1) Mengungkapkan informasi yang bersifat rahasia yang diperoleh dari hubungan profesional dan hubungan bisnis kepada pihak di luar KAP atau jaringan KAP tempatnya bekerja tanpa adanya wewenang khusus, kecuali jika terdapat kewajiban untuk mengungkapkan sesuai dengan ketentuan hukum atau peraturan lainnya yang berlaku; dan

2) Menggunakan informasi yang bersifat rahasia yang diperoleh dari hubungan profesional dan hubungan bisnis tidak boleh digunakan oleh praktisi untuk keuntungan pribadi atau pihak ketiga.

e. Prinsip kelima adalah perilaku profesional. Setiap praktisi wajib untuk mematuhi setiap ketentuan hukum dan peraturan yang berlaku, serta menghindari setiap tindakan yang dapat mendiskreditkan profesi. Hal ini mencakup setiap tindakan yang dapat mengakibatkan terciptanya kesimpulan yang negatif oleh pihak ketiga yang rasional dan memiliki pengetahuan mengenai semua informasi yang relevan, yang dapat menurunkan reputasi profesi.

Independensi merupakan bagian yang tak terpisahkan dari etika akuntan publik. Setiap profesi yang menyediakan jasanya kepada masyarakat memerlukan kepercayaan dari masyarakat pemakai jasa tersebut.

Berkaitan dengan etika profesi akuntan publik, Sihwahjoeni dan Gudono (2000: 170) memberikan pendapat bahwa:

Tanggapan atau penerimaan seseorang terhadap suatu peristiwa moral tertentu melalui proses penentuan yang komplek (dengan penyeimbangan sisi dalam/inner dan sisi luar/outer yang disifati oleh kombinasi unik dari pengalaman dan pembelajaran dari masingmasing individu), sehingga dia dapat memutuskan tentang apa yang harus dilakukan dalam situasi tertentu.

2.1.3 Auditor

Arens, Elder dan Beasly (2008: 23) menyatakan bahwa auditor merupakan seseorang yang melaksanakan beberapa aspek jasa audit. Menurut Boynton dan Kell (2002: 8) ada tiga jenis auditor yaitu:

a. Auditor Pemerintah adalah auditor yang bertugas melakukan audit atas keuangan pada instansi-instansi pemerintah. Di Indonesia, auditor pemerintah dapat dibagi menjadi dua yaitu:

1) Auditor Eksternal Pemerintah yang dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) sebagai perwujudan dari Pasal 23E ayat 1 Undang-undang Dasar 1945 yang berbunyi untuk memeriksa tanggung jawab tentang keuangan negara diadakan suatu Badan Pemeriksa Keuangan yang pengaturannya ditetapkan dengan undang-undang. Hasil Pemeriksaan itu diberitahukan kepada Dewan Perwakilan Rakyat. Badan Pemeriksa Keuangan merupakan badan yang tidak tunduk kepada pemerintah, sehingga diharapkan dapat bersikap independen.

2) Auditor Internal Pemerintah atau yang lebih dikenal sebagai Aparat Pengawasan Fungsional Pemerintah (APFP) yang dilaksanakan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Departemen/LPND, dan Badan Pengawasan Daerah.

b. Auditor Intern merupakan auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. c. Auditor Independen atau Akuntan Publik adalah melakukan fungsi

akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP).

The Auditing Practice Committee, yang merupakan cikal bakal dari Auditing Practices Board (1980) dalam Rimawati (2011: 17), memberikan ringkasan tanggung jawab auditor:

• Perencanaan, Pengendalian dan Pencatatan. Auditor perlu merencanakan, mengendalikan dan mencatat pekerjannya.

• Sistem Akuntansi. Auditor harus mengetahui dengan pasti sistem pencatatan dan pemrosesan transaksi dan menilai kecukupannya sebagai dasar penyusunan laporan keuangan.

• Bukti Audit. Auditor akan memperoleh bukti audit yang relevan dan reliable untuk memberikan kesimpulan rasional.

• Pengendalian Intern. Bila auditor berharap untuk menempatkan kepercayaan pada pengendalian internal, hendaknya memastikan dan mengevaluasi pengendalian itu dan melakukan compliance test.

• Meninjau Ulang Laporan Keuangan yang Relevan. Auditor melaksanakan tinjau ulang laporan keuangan yang relevan seperlunya, dalam hubungannya dengan kesimpulan yang diambil berdasarkan bukt i audit lain yang didapat, dan untuk memberi dasar rasional atas pendapat mengenai laporan keuangan.

Menurut Arens, Elder, dan Beasly (2008: 37) hierarki organisasi dalam suatu Kantor Akuntan Publik terdiri dari empat tingkatan yaitu:

a. Partner. Partner ini menduduki jabatan tertinggi dalam penugasan, mempunyai tanggung jawab terhadap klien dan semua mengenai auditing. Dan partner ini menanda tangani laporan audit dan management letter serta bertanggungjawab terhadap penagihan fee audit dari klien. b. Manajer. Manajer bertindak sebagai pengawas audit, bertugas membantu

auditor senior dalam merencanakan program audit dan waktu audit; mereview kertas kerja, laporan audit dan management letter.

c. Auditor senior. Auditor senior ini bertugas untuk melaksanakan audit, bertanggung jawab mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor yunior. d. Auditor yunior. Auditor yunior mempunyai tugas melaksanakan prosedur

2.1.4 Independensi

Standar Professional Akuntan Publik (SPAP) seksi 220 (IAI, 2004), menyatakan bahwa independen berarti tidak mudah dipengaruhi. Auditor secara intelektual harus jujur, bebas dari kewajiban terhadap kliennya dan tidak mempunyai kepentingan dengan klien, baik terhadap manajemen maupun pemilik.

Kode Etik Akuntan Publik menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Penelitian mengenai independensi sudah cukup banyak dilakukan baik itu dalam negeri maupun luar negeri dengan menggunakan berbagai ukuran. Namun dalam penelitian ini independensi auditor diukur melalui besarnya biaya jasa audit (audit fee), jasa selain audit (non-audit service), profil KAP, dan lama hubungan audit antara KAP dengan klien (audit tenure).

Auditing memiliki tujuan utama untuk memberi pendapat atau opini atas wajar tidaknya laporan keuangan yang disajikan oleh klien agar bisa dijadikan acuan bagi pihak–pihak yang berkepentingan untuk melakukan keputusan ekonomi. Dalam melakukan audit untuk menjaga dan meningkatkan profesinya, seorang akuntan publik diharuskan untuk selalu bersikap independen dalam arti dalam menjalankan tugasnya seorang akuntan publik tidak boleh memihak kepada siapapun, bersikap obyektif dan jujur.

Arens, Elder, dan Beasly (2008: 111) mendefinisikan independensi dalam auditing berarti mengambil sudut pandang yang tidak bias. Auditor tidak harus independen dalam fakta, tetapi juga harus independen dalam penampilan. Sikap tidak bias ini dapat diklasifikasikan dalam dua sudut pandang yaitu :

a. Independensi dalam fakta (Independence in fact) yang berarti auditor benar-benar mampu mempertahankan sikap yang tidak bias sepanjang pelaksanaan audit.

b. Independensi dalam penampilan (Independence in appearance) adalah hasil interpretasi lain atas independensi ini atau kemampuan auditor untuk mempertahanan sikap yang tidak bias di mata orang lain.

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga dapat diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2002: 26-27). Menyinggung independensi dalam sikap mental (Independence in fact) bertumpukan pada kejujuran, obyektivitas, sedangkan independensi dalam penampilan diartikan sebagai sikap hati–hati seorang akuntan agar tidak diragukan kejujurannya.

Kondisi di lapangan, auditor seringkali menemui kesulitan dalam mempertahankan sikap mental independen. Keadaan yang seringkali mengganggu sikap mental independen auditor adalah karena ia dibayar oleh klien atas jasanya, sebagai penjual jasa, auditor sering mempunyai kecenderungan untuk memuaskan keinginan klien dan mempertahankan sikap independen seringkali dapat menyebabkan hilangnya klien. Masalah independensi sebenarnya bukanlah monopoli akuntan publik Indonesia, melainkan sudah merupakan masalah internasional.

Independensi dalam penampilan akuntan publik dianggap rusak jika ia mengetahui atau patut mengetahui keadaan atau hubungan yang mungkin mengkompromikan independensinya. Menurut Ruchjat Kosasih (2000: 47-48), ada empat jenis risiko yang dapat merusak independensi akuntan publik , yaitu :

a. Self interest risk, yang terjadi apabila akuntan publik menerima manfaat dari keterlibatan keuangan klien.

b. Self review risk, yang terjadi apabila akuntan publik melaksanakan penugasan pemberian jasa keyakinan yang menyangkut keputusan yang dibuat untuk kepentingan klien atau melaksanakan jasa lain yang mengarah pada produk atau pertimbangan yang mempengaruhi informasi yang menjadi pokok bahasan dalam penugasan pemberian jasa keyakinan.

c. Advocacy risk, yang terjadi apabila tindakan akuntan publik menjadi terlalu erat kaitanya dengan kepentingan klien.

d. Client influence risk, yang terjadi apabila akuntan publik mempunyai hubungan erat yang kontinyu dengan klien, termasuk hubungan pribadi yang dapat mengakibatkan intimidasi oleh atau keramahtamahan (familiarity) yang berlebihan dengan klien.

Lebih lanjut Mulyadi dan Puradiredja (1998: 50-52) menyatakan hal-hal yang dapat mempengaruhi integritas, objektivitas dan independensi, antara lain:

a. Hubungan keuangan dengan klien

Hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan dapat mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak dapat dipertahankan. Contoh hubungan keuangan antara lain:

1) Kepentingan keuangan langsung atau tidak langsung dengan klien. 2) Pinjaman dari atau kepada klien, karyawan, direktur, atau pemegang

saham utama dalam perusahaan klien.

1) Modal saham perusahaan klien, atau

2) Aktiva yang dimiliki pimpinan atau rekan pimpinan atau kantor akuntan publik suami atau istri, keluarga saudara semendanya sampai dengan garis kedua. Kondisi ini bertentangan dengan integritas, objektivitas dan independensi auditor tersebut. Konsekuensinya auditor harus menolak atau melanjutkan penugasan audit yang bersangkutan, kecuali jika hubungan tersebut diputuskan. Pemilikan saham di perusahaan klien secara langsung atau tidak langsung mungkin diperoleh melalui warisan, perkawinan dengan pemegang saham atau pengambilalihan. Dalam hal seperti itu pemilikan saham harus atau secepat mungkin auditor yang bersangkutan harus menolak penugasan audit atas laporan keuangan perusahaan tersebut.

b. Kedudukan dalam perusahaan

Jika seorang auditor dalam atau segera setelah periode penugasan, menjadi:

1) Anggota dewan komisaris, direksi atau karyawan dalam manajemen perusahaan klien, atau

2) Rekan usaha atau karyawan salah satu dewan komisaris, direksi atau karyawan perusahaan klien, maka ia dianggap memiliki kepentingan yang bertentangan dengan objektivitas dalam penugasan. Dalam keadaan demikian ia harus mengundurkan diri atau menolak semua penugasan audit atas laporan keuangan perusahaan yang bersangkutan.

c. Keterlibatan dalam usaha yang tidak sesuai

Seorang auditor tidak boleh terlibat dalam usaha atau pekerjaan lain yang dapat menimbulkan pertentangan kepentingan atau mempengaruhi independensi dalam pelaksanaan jasa profesional. Seorang auditor tidak dapat melakukan kerjasama bisnis dengan perusahaan klien atau dengan salah satu eksekutif atau pemegang saham utama.

d. Pelaksanaan jasa lain untuk klien audit

Jika seorang auditor disamping melakukan audit, juga melaksanakan jasa lain untuk klien yang sama, maka ia harus menghindari jasa yang menuntut dirinya melaksanakan fungsi manajemen atau melakukan keputusan manajemen. Contoh berikut ini menyebabkan auditor tidak independen:

1) Auditor memperoleh kontrak untuk mengawasi kantor klien, menandatangani bukti kas keluar (voucher) untuk pembayaran dan menyusun laporan operasional berkala, sedangkan pada saat yang bersamaan dia juga melaksanakan penugasan audit atas laporan keuangan klien tersebut.

yang ditugasi untuk melakukan audit berbeda dengan partner yang melaksanakan penugasan konsultasi.

e. Hubungan keluarga dan pribadi

Hubungan keluarga yang pasti akan mengancam independensi adalah seperti akuntan publik yang bersangkutan atau staf yang terlibat dalam penugasan itu merupakan suami atau istri, keluarga sedarah semenda klien sampai dengan garis kedua atau memiliki hubungan pribadi dengan klien. Termasuk dalam pengertian klien disini antara lain pemilik perusahaan, pemegang saham utama, direksi dan eksekutif lainnya.

f. Fee atas jasa profesional

Akuntan publik tidak boleh mendapatkan klien yang telah diaudit oleh kantor akuntan publik lain dengan cara menawarkan atau menjanjikan fee

yang jauh lebih rendah daripada fee yang diterima oleh kantor akuntan publik sebelumnya.

g. Penerimaan barang atau jasa dari klien

Akuntan publik, suami atau istrinya dan keluarga sedarah semendanya sampai dengan garis kedua tidak boleh menerima barang atau jasa dari klien yang dapat mengancam independensinya, yang diterima dengan syarat tidak wajar, yang tidak lazim dalam kehidupan sosial.

2.1.5 Biaya Jasa Audit (Audit Fee)

DeAngelo (1981: 3) menyatakan bahwa fee audit merupakan pendapatan yang besarnya bervariasi karena tergantung dari beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien, kompleksitas jasa audit yang dihadapi auditor, risiko audit yang dihadapi auditor dari klien serta nama Kantor Akuntan Publik yang melakukan jasa audit.

Simunic (2006: 172) menyatakan bahwa fee audit ditentukan oleh besar kecilnya perusahaan yang diaudit (client size), risiko audit (atas dasar current ratio, quick ratio, D/E, litigation risk) dan kompleksitas audit (subsidiaries, foreign listed). Sedangkan menurut Sankaraguruswamy et al. (2003: 7) fee

beberapa faktor dalam penugasan audit seperti, keuangan klien (financial of client), ukuran perusahaan klien (client size), ukuran auditor atau KAP, keahlian yang dimiliki auditor tentang industry (industry expertise), serta efisiensi yang dimiliki auditor (technological efficiency of auditors).

Menurut Mulyadi (2002: 63-64), besarnya fee professional yaitu besarnya fee anggota dapat bervariasi tergantung antara lain : risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan professional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi.

yang dapat diterima oleh auditor. EFAA (European Federations of Accountants and Auditor1998, 4) secara jelas menyatakan bahwa total biaya audit dari seorang klien terhadap auditor sebaiknya tidak melebihi persentase total perputaran uang dalam kantor akuntan publik (Kasidi, 2007: 19).

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan Penentuan Fee Audit. Dalam bagian Lampiran 1 dijelaskan bahwa panduan ini dikeluarkan bagi seluruh Anggota Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya. Menurut peraturan IAPI tersebut, tarif imbalan jasa per-jam untuk partner adalah Rp. 1.500.000,00; untuk manager adalah Rp. 650.000,00; untuk supervisor adalah Rp. 275.000,00; untuk senior auditor adalah Rp. 125.000 dan untuk junior auditor adalah Rp. 60.000,00 (Panduan dan ilustrasi penetapan fee audit terdapat pada lampiran 9).

2.1.6 Jasa Selain Audit (Non-Audit Service)

Menurut Abdul Halim (2001: 17) ada 3 jenis jasa nonatestasi yang diberikan suatu kantor akuntan publik, yaitu:

a. Jasa akuntansi, melalui aktivitas pencatatan, penjurnalan, posting, jurnal penyesuaian dan penyusunan laporan keuangan klien (jasa kompilasi) serta perancangan system akuntansi klien.

b. Jasa perpajakan, meliputi pengisian surat laporan pajak, dan perencanaan pajak, selain itu dapat juga bertindak sebagai penasehat dalam masalah pembelaan bila perusahaan mengalami permasalahan dengan kantor pajak.

c. Jasa konsultasi manajemen, merupakan fungsi pemberian konsultasi dengan memberikan saran dan bantuan teknis kepada klien untuk peningkatan penggunaan kemampuan dan sumber daya untuk mencapai tujuan perusahaan klien.

2.1.7 Profil Kantor Akuntan Publik (KAP)

American Institute of Certified Public Accountants (AICPA) menggolongkan kantor akuntan ke dalam dua bagian (Merry Setyawati, 2004: 9):

a. Kantor akuntan besar adalah kantor akuntan yang telah melaksanakan audit perusahaan go publik.

b. Kantor akuntan kecil adalah kantor akuntan yang belum melaksanakan audit pada perusahaan go publik.

63), menyatakan bahwa seorang partner yang memperoleh penugasan audit lebih dari lima tahun pada klien tertentu dianggap terlalu lama, sehingga dimungkinkan memiliki pengaruh yang negatif terhadap independensi auditor, karena semakin lama hubungan auditor dengan klien akan menyebabkan timbulnya ikatan emosional yang cukup kuat. Jika ini terjadi, maka seorang auditor yang seharusnya bersikap independen dalam memberikan opininya menjadi cenderung tidak independen.

Menurut Keputusan Menteri Keuangan No. 423/KMK.06/2002, yang mengatur KAP hanya dibatasi 5 tahun menangani perusahaan yang sama, sementara untuk partner paling lama 3 tahun. Peraturan Bapepam Nomor VIII.A.2 tahun 2002 tentang Independensi Akuntan yang Memberikan Jasa Audit di Pasar Modal menyatakan bahwa:

“Kantor Akuntan Publik hanya dapat memberikan jasa audit umum atas laporan keuangan klien paling lama 5 (lima) tahun buku berturut-turut, sedangkan untuk Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Kantor Akuntan Publik dan Akuntan dapat memberikan jasa audit kembali untuk klien yang sama setelah 3 (tiga) tahun buku secara berturut-turut tidak mengaudit klien tersebut “

merupakan indikasi, bahwa independensi akan semakin sulit untuk ditegakkan. Dalam beberapa kasus, ancaman kuat terhadap independensi auditor adalah timbulnya pengikisan yang berjalan pelan dan bertahap terhadap obyektivitas yang jujur. Arogansi, kurangnya inovasi, prosedur audit yang kurang tegas dan kepercayaan intelektual pihak klien akan membuat hubungan itu berlangsung. Beberapa kritik menyatakan, bahwa terdapat kepentingan terselubung yang mendukung pernyataan, bahwa auditor mungkin mengkompromikan independensinya untuk mendapatkan keuntungan, yaitu dengan melakukan hubungan langsung guna meningkatkan biaya audit yang diterima, jika perusahaan klien memberikan peluang mendapatkan jasa (Hoyle, 1978: 75).

2.2 Tinjauan Penelitian Terdahulu

yang diproksikan menjadi tiga variabel yaitu intervensi manajemen klien, pemutusan hubungan kerja dan penggantian auditor, high fee audit yang terakhir yaitu audit time bugdet pressure yang diproksikan menjadi dua variabel yaitu

tight audit time budget dan sanksi atas audit over time budget.

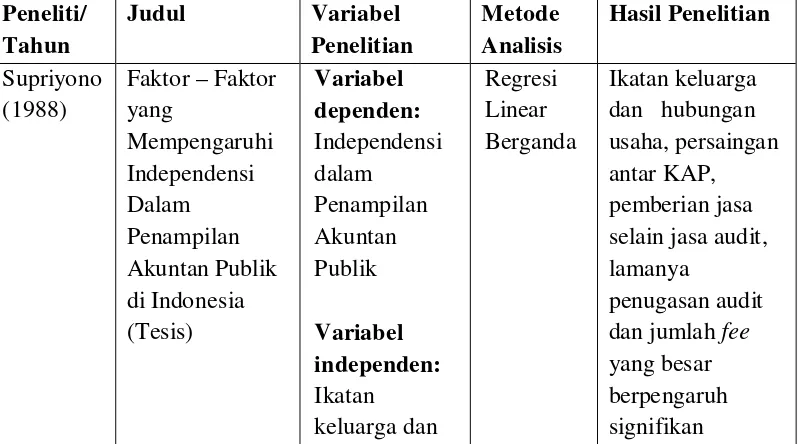

Supriyono (1988) melakukan penelitian yang bertujuan untuk mendapatkan bukti empiris mengenai faktor–faktor yang mempengaruhi independensi dalam penampilan akuntan publik di Indonesia. Penelitian tersebut menggunakan metode regresi linear berganda. Hasil penelitiannya menyimpulkan bahwa faktor–faktor yang berpengaruh terhadap independensi akuntan publik antara lain adalah ikatan keluarga dan hubungan usaha, persaingan antar KAP, pemberian jasa lain selain jasa audit, lamanya penugasan audit dan jumlah fee

yang besar.

Retty dan Indra (2001) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian yang mereka lakukan menunjukkan hanya faktor ikatan kepentingan keuangan dan hubungan usaha dengan klien yang mempengaruhi independensi akuntan publik.

persaingan antar KAP, pemberian jasa lain selain jasa audit, lamanya penugasan audit, jumlah fee, dan hubungan sosial.

Agnes dan Pinnarwan (2003) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Hasil penelitiannya menyimpulkan bahwa faktor–faktor yang berpengaruh terhadap independensi akuntan publik antara lain adalah ikatan kepentingan keuangan dan hubungan usaha dengan klien, pemberian jasa lain selain jasa audit, dan audit fee.

Merry Setiawaty (2004) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari hasil penelitian menunjukkan bahwa audit fee, jasa selain audit, profil KAP, dan lamanya hubungan audit berpengaruh signifikan terhadap independensi auditor.

Penelitian yang dilakukan oleh Dyah Nirmala Arum Janie (2005) mengenai persepsi masyarakat terhadap independensi akuntan publik di Indonesia, menyimpulkan adanya perbedaan persepsi antara direktur keuangan perusahaan go publik dengan investor/kreditor dan antara direktur keuangan perusahan go publik dengan mahasiswa magister akuntansi, serta tidak ada perbedaan antara investor/kreditor dengan mahasiswa magister akuntansi berkaitan dengan independensi dalam penampilan akuntan publik di Indonesia.

faktor keberadaan komite audit pada perusahaan klien yang mempengaruhi independensi auditor.

Agustin Suryaningtyas (2007) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian tersebut menunjukkan bahwa faktor hubungan keluarga antaraakuntan dan klien, hubungan usaha antara akuntan dan klien serta keterlibatan dalam usaha yang tidak sesuai merupakan faktor – faktor yang mempengaruhi independensi auditor.

Tondo Yudiasmoro (2007) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian tersebut menunjukkan bahwa faktor ikatan kepentingan keuangan dan hubungan usaha klien serta lamanya penugasan audit yang mempengaruhi independensi auditor.

Wiwik Utami Amilin dan Wulandari (2008) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian tersebut menunjukkan bahwa hanya faktor komite audit dan jasa konsultasi managemen yang mempengaruhi independensi auditor.

Ardiani dan Ricky (2011) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian tersebut menunjukkan bahwa faktor ikatan kepentingan keuangan, jasa selain audit, lama hubungan audit, persaingan antar KAP, ukuran KAP, dan audit fee berpengaruh terhadap independensi auditor.

Sunasty et al., (2013) melakukan penelitian tentang faktor – faktor yang mempengaruhi independensi akuntan publik. Penelitian tersebut menggunakan metode regresi linear berganda. Kesimpulan dari penelitian tersebut menunjukkan bahwa faktor jasa selain audit, lamanya penugasan audit, persaingan antar KAP, ukuran KAP, dan audit fee berpengaruh terhadap independensi auditor.

Ikhtisar tinjauan penelitian terdahulu dalam penelitian ini tercantum pada tabel 2.1.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti/

Mempengaruhi dengan klien, jasa selain audit, antar KAP, audit

hubungan atau Audit fee, Jasa selain audit,

Mempengaruhi

Berganda hubungan audit dengan klien, komite audit pada perusahaan klien akuntan & klien, hubungan usaha & keuangan antara akuntan & klien, dan

Pemberian fasilitas & gifts

oleh klien,

fasilitas & gifts

oleh klien, dan jasa selain audit tidak berpengaruh klien dan lamanya penugasan audit KAP, jasa selain audit, besarnya akuntan publik dan besanya fee audit tidak

Wulandari fee audit, Tight audit time Budget, dan Sanksi atas

audit over time budget

high fee audit,dan sanksi atas audit over time bugdet

berpengaruh

hubungan kerja & penggantian auditor dan tight audit time budget

Akuntan Publik Akuntan Publik (Survei Pada

penugasan audit, persaingan antar KAP, ukuran KAP, dan audit

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menggambarkan bagaimana hubungan antara variabel-variabel penelitian, yaitu variabel independen dan variabel dependen. Dalam penelitian ini yang merupakan variabel independen adalah Audit Fee, Non-audit Service, Profil KAP, dan Hubungan audit yang Lama antara KAP dan Klien sedangkan variabel dependennya adalah Independensi Auditor. Adapun kerangka konseptual dalam penelitian ini dapat dilihat pada skema gambar 2.1

H1

H2

H3

H4

H5 Gambar 2.1 Kerangka Konseptual

Audit Fee (�1) merupakan besarnya atau jumlah fee yang ditawarkan oleh suatu KAP kepada perusahaan yang berkaitan dengan pekerjaan audit. Biaya jasa audit yang besar dapat mempengaruhi independensi auditor, dengan alasan : (1) Kantor akuntan publik yang menerima audit fee yang besar merasa tergantung

Independensi

Auditor (Y)

Audit Fee ( �1)

Non-Audit Service ( �2)

Profil KAP ( �3)

pada klien, meskipun laporan keuangan klien mungkin tidak sesuai dengan prinsip akuntansi berterima umum; (2) Kantor akuntan publik yang menerima audit fee

yang besar dari seorang klien takut kehilangan klien tersebut, karena akan kehilangan sebagian besar pendapatanya, sehingga perilaku mereka cenderung tidak independen.

Kantor akuntan dapat menyediakan jasa lain selain audit (Non-audit Service = �2) misalnya jasa konsultan manajemen, konsultasi perpajakan, administrasi pembukuan, dan lain-lain. Pemberian jasa lain ini dapat membuat kantor akuntan merasa bahwa harga dirinya dipertaruhkan untuk keberhasilan kliennya dan mungkin juga mengharuskan kantor akuntan publik membuat keputusan tertentu untuk klien sehingga akuntan publik menjadi tidak independen.

Hubungan audit antara kantor akuntan publik dengan klien (�4) dibatasi hanya lima tahun, sedangkan untuk partner paling lama tiga tahun. Hubungan audit yang lama dapat menyebabkan berkurangnya independensi karena akuntan publik tersebut cepat merasa puas, kurang inovasi dan kurang ketat dalam melaksanakan prosedur audit.

2.4 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maskud untuk diuji secara empiris (Erlina, 2008 : 35). Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaaan yang telah terjadi atau akan terjadi.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual maka hipotesis dari penelitian ini adalah sebagai berikut :

H1: Variabel audit fee berpengaruh positif dan signifikan terhadap independensi auditor.

H2: Variabel non-audit service berpengaruh positif dan signifikan terhadap independensi auditor.

H3: Variabel profil KAP berpengaruh positif dan signifikan terhadap independensi auditor.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, penelitian ini merupakan penelitian survey yang bersifat causal study. Erlina (2011 : 20) menyatakan “Penelitian ini brtujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel”. Analisis penelitian ini menggunakan software SPSS.

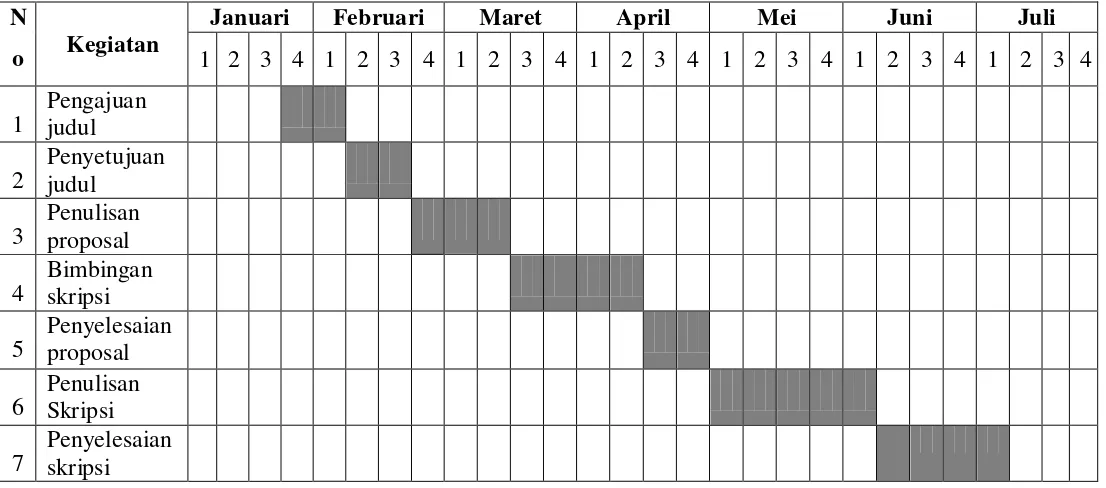

3.2 Tempat dan Jadwal Penelitian

Tabel 3.1

Jadwal Penelitian Tahun 2013 N

Sumber: Diolah Oleh Peneliti (2013)

3.3 Batasan Operasional

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat tercapai, antara lain :

a. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi independensi auditor adalah audit fee, non-audit service, profil KAP, dan hubungan audit yang lama antara KAP dan klien.

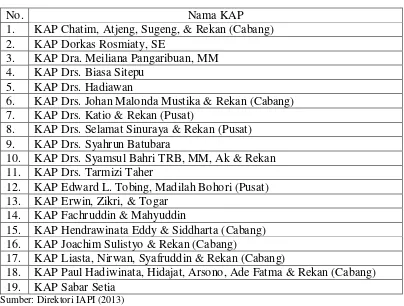

b. Objek penelitian ini adalah Kantor Akuntan Publik yang berlokasi dikota Medan, Sumatera Utara.

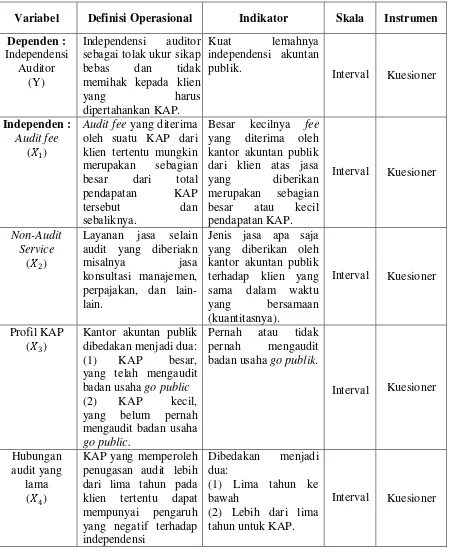

3.4 Definisi Operasional

Definisi operasional atau bisa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasikan yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian ( Erlina, 2008 : 57).

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut : a. Variabel Independen

Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus, prediktor, atau antecedent. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya ( Erlina, 2008 : 43). Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Audit Fee (�1)

Biaya jasa audit (Audit Fee) yang dimaksud dalam penelitian ini adalah pendapatan yang diterima oleh kantor akuntan publik dari klien tertentu sesuai dengan luas dan lingkup pemeriksaan serta tingkat kesulitan yang dihadapi oleh auditor sebagaimana disepakati dalam kontrak audit. Indikator untuk mengukur variabel ini adalah tingkatan

audit fee yang diterima oleh kantor akuntan publik dalam satu periode pemeriksaan tertentu terhadap klien tertentu serta penerimaan fee selain

2. Non-Audit Service (�2)

Jasa selain audit (Non-Audit Service) yang dimaksud dalam penelitian ini adalah jenis jasa selain audit yang diberikan akuntan publik kepada klien. Variabel jasa selain audit merupakan variabel independen yang di ukur dengan menggunakan indikator yaitu apa saja jasa selain audit yang diberikan oleh akuntan publik kepada para klien yang sama dalam waktu yang bersamaan. Persepsi responden terhadap indikator tersebut diukur dengan 5 point skala likert.

3. Profil KAP (�3)

Profil KAP yang dimaksud dalam penelitian ini adalah KAP yang digolongkan dalam kantor akuntan publik besar yang telah mengaudit badan usaha yang telah go public dan kantor akuntan publik kecil yang belum mengaudit badan usaha yang belum go public. Variabel profil KAP merupakan variabel independen yang diukur dengan menggunakan indikator pernah atau tidak dalam mengaudit badan usaha yang telah go public. Persepsi responden terhadap indikator tersebut diukur dengan 5 point skala likert.

4. Hubungan audit yang lama antara KAP dan klien (�4)

penugasan audit seorang auditor kantor akuntan publik selama lima (5) tahun berturut-turut terhadap klien yang sama. Persepsi responden terhadap indikator tersebut diukur dengan 5 point skala likert.

b. Variabel Dependen

Variabel ini sering disebut dengan variabel terikat atau variabel tidak bebas, menjadi perhatian utama dalam sebuah pengamatan. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen adalah konsekuensi dari variabel independen ( Erlina, 2008 : 42).

Dalam penelitian ini yang menjadi variabel dependen adalah independensi auditor yang disimbolkan dengan “Y”. Independensi auditor yang menyatakan sikap kejujuran dalam diri auditor dengan mempertimbangkan fakta-fakta yang obyektif, sikap tidak memihak dalam diri auditor untuk merumuskan dan menyatakan pendapat. Variabel Independensi auditor merupakan variabel dependen yang di ukur dengan menggunakan indikator yaitu: ancaman mengikuti keinginan klien, pengaruh intervensi klien, sikap untuk mempertahankan klien, kompensasi klien. Persepsi responden terhadap indikator tersebut diukur dengan 5 point skala

likert.

3.5 Skala pengukuran Variabel

Dengan pengukuran menggunakan skala likert ini, responden diminta mengisi pertanyaan dalam skala interval berbentuk angka dalam jumlah kategori tertentu. Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif) seperti yang terlihat pada tabel 3.2.

Tabel 3.2

Scoring Jawaban Kuesioner

Jawaban Responden Skor Positif Skor Negatif

Sangat Negatif 1 5

Negatif 2 4

Netral 3 3

Positif 4 2

Sangat Positif 5 1

Sumber: Hasil Olahan Peneliti (2013)

Dalam tipe skala likert, jawaban dari responden dikategorikan menjadi 5 kategori tanggapan yaitu:

(1) Sangat Tidak Setuju, (2) Tidak Setuju,

(3) Ragu-ragu, (4) Setuju, (5) Sangat Setuju.

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala Instrumen Dependen :

Independensi Auditor

(Y)

Independensi auditor sebagai tolak ukur sikap bebas dan tidak memihak kepada klien

yang harus

dipertahankan KAP.

Kuat lemahnya independensi akuntan publik.

Interval Kuesioner

Independen :

Audit fee

(�1)

Audit fee yang diterima oleh suatu KAP dari klien tertentu mungkin merupakan sebagian besar dari total pendapatan KAP tersebut dan sebaliknya.

Besar kecilnya fee

yang diterima oleh kantor akuntan publik dari klien atas jasa

yang diberikan merupakan sebagian besar atau kecil pendapatan KAP.

Interval Kuesioner

Non-Audit Service

(�2)

Layanan jasa selain audit yang diberiakn

misalnya jasa konsultasi manajemen,

perpajakan, dan lain-lain.

Jenis jasa apa saja yang diberikan oleh kantor akuntan publik terhadap klien yang sama dalam waktu yang bersamaan (kuantitasnya).

Interval Kuesioner

Profil KAP (�3)

Kantor akuntan publik dibedakan menjadi dua:

(1) KAP besar,

yang telah mengaudit badan usaha go public

(2) KAP kecil,

yang belum pernah mengaudit badan usaha

go public.

Pernah atau tidak pernah mengaudit badan usaha go publik.

Interval Kuesioner

Hubungan audit yang

lama (�4)

KAP yang memperoleh penugasan audit lebih dari lima tahun pada klien tertentu dapat mempunyai pengaruh yang negatif terhadap independensi

Dibedakan menjadi dua:

(1) Lima tahun ke bawah

(2) Lebih dari lima tahun untuk KAP.

Interval Kuesioner