ANALISA

BREAK EVEN POINT

(BEP) PERUSAHAAN AIR MINUM

DALAM KEMASAN CV. LAM

–

LAM DESA NDANO KECEMATAN

MADAPANGGA KABUPATEN BIMA

ANALYSIS OF BREAK EVEN POINT (BEP) BOTTLED WATER COMPANY

CV. LAM-LAM NDANO VILLAGE MADAPANGGA SUBDISTRICT BIMA

REGENCY

Abdul Barry Worontika, Made Wijana, A.A. Alit Triadi Jurusan Teknik Mesin, Fakultas Teknik Universitas Mataram

Jl. Majapahit No. 62 Mataram NTB Telp. (0370) 636126 ext.128, (0370) 636087

Email : [email protected]

ABSTRAK

Industri Air Minum Dalam Kemasan (AMDK) masih agresif dalam menyuntikkan modal di dalam negeri. Pasar industri AMDK di Indonesia beberapa tahun terakhir ini semakin berkembang seiring meningkatnya kebutuhan masyarakat. Peningkatan kebutuhan akan konsumsi air minum dalam kemasan (AMDK) dilatar belakangi oleh pertumbuhan jumlah penduduk dan peningkatan kualitas ekonomi. Banyak perusahaan di indonesia yang memproduksi air mineral untuk memenuhi kebutuhan masyarakat akan air mineral, yang dimana salah satunya yaitu “CV. LAM - LAM” produsen usaha air minum dalam kemasan yang tumbuh dan berkembang di desa Ndano Kecematan Madapangga Kabupaten Bima. CV. Lam-Lam memproduksi air minum dalam kemasan (AMDK) dalam berbagai ukuran, seperti : kemasan cup 220 ml, kemasan botol 600 ml, kemasan botol 1.500 ml dan dalam bentuk kemasan galon 19.000 ml. Sebagai industri yang sedang berkembang, untuk itu diperlukan analisa Break Even Point untuk mengetahui apakah selama ini industri telah mencapai keuntungan atau belum.

Metode yang digunakan dalam penelitian ini yaitu metode kuantitatif dimana penulis akan melakukan pengumpulan data berupa angka yang di butuhkan sehubungan dengan masalah yang akan di teliti, sehingga hasil penelitiannya dapat lebih dipercaya dan diandalkan kebenarannya. Disamping itu juga penelitian ini menggunakan studi literatur untuk mendapatkan teori, data-data serta gambar yang diperlukan.

Berdasarkan hasil penelitian pada perusahaan air minum dalam kemasan (AMDK) CV.Lam-Lam didapatkan nilai Break Even Point (BEP) dalam unit yaitu 38.608.733 liter atau pada bulan ke 16 untuk harga jual Rp 1.144,29 / liter, dengan Fixed Cost (FC) sebesar Rp. 3.021.905.500,00 dan Variabel Cost (VC) sebesar Rp. 41.157.681.118,05 pada Total Cost (TC) sama dengan Total Revenue (TR) sebesar Rp.44.179.586.618,05 sehingga perusahaan ini dinyatakan layak beroperasi.

ABSTRACT

The Bottled Water Industry (AMDK) is still aggressive in injecting capital domestically. The market for bottled water in Indonesia for the last few years has been grew along with the increased needs of the community. The increased in the need for consumption of bottled drinking water (AMDK) is motivated by the growth of population and improvement in economic quality. Many companies in Indonesia produced mineral water to met people's needs for mineral water, one of which is "CV. LAM - LAM" producers of bottled water businesses that grew and develop in the Ndano village, Madapangga Subdistrict, Bima Regency. Lam-Lam CV produced bottled of drinking water (AMDK) in various sizes, such as: 220 ml cup packaged, 600 ml bottle packaged, 1.500 ml bottle packaged, and in 19.000 ml gallon packaged. As a developed industry, Break Even Point analyzed are needed to find out whether the industry has achieved profits or not.

The method used in this research is quantitative method where the author did data collection in the form of numbers that are needed in connection with the problem to be researched, so that research results are trusted and relied upon the truth. Besides, this research also used literature to get theory, data and images needed.

Based on the results of research on bottled drinking water companies (AMDK) Lam-Lam CV obtained the value of Break Even Point (BEP) in units of 38.608.733 liters or in the month of 16 for the selling price of Rp 1.144,29 / liter, with Fixed Cost (FC) of Rp. 3.021.905.500,00 and Variable Cost (VC) of Rp.41.157.681.118,05 in Total Cost (TC) equal to Total Revenue (TR) of Rp. 44.179.586.618,05 so by those, this company was declared eligible to operate.

Keywords: Bottled Drinking Water (AMDK), Break Even Point (BEP), Fixed Cost (FC).

I. PENDAHULUAN

Berdasarkan hasil Sensus Ekonomi 2016, jumlah usaha non-pertanian di Provinsi Nusa Tenggara Barat sebanyak 598,5 ribu usaha, atau meningkat sebesar 10,14 persen jika dibandingkan jumlah usaha hasil Sensus Ekonomi 2006 yang tercatat sebanyak 543,4 ribu usaha.

Dari sebanyak 598,5 ribu usaha hasil Sensus Ekonomi 2016, Kota Bima memiliki jumlah usaha sebanyak 21,8 ribu. Dari sebanyak 598,5 ribu usaha tercatat sebanyak 144,8 ribu usaha yang menempati bangunan khusus untuk tempat usaha. Dengan demikian, sebanyak 453,7 ribu usaha tidak menempati bangunan khusus usaha, seperti pedagang keliling, usaha di dalam rumah tempat tinggal, usaha kaki lima, dan lain sebagainya (Badan Pusat Statistik Provisnsi NTB, 2016).

Industri Air Minum Dalam Kemasan (AMDK) masih agresif dalam menyuntikkan modal di dalam negeri. Pasar industri AMDK di Indonesia beberapa tahun terakhir ini semakin berkembang seiring meningkatnya kebutuhan masyarakat. Peningkatan kebutuhan akan konsumsi air minum dalam kemasan (AMDK) dilatar belakangi oleh pertumbuhan jumlah penduduk dan peningkatan jumlah masyarakat berpendapatan menengah ke atas. Peningkatan kebutuhan akan air bersih

juga dipicu oleh semakin terbatasnya akses air bersih layak minum akibat penurunan kualitas air yang disebabkan oleh kerusakan dan pencemaran lingkungan.

Alasan kepraktisan dalam mengkonsumsi air mineral mendorong konsumsi AMDK bertumbuh rata-rata sebesar 12,5% per tahun selama 2009-2014 (Bank Mandiri, 2015). Kepraktisan dan kehigienisan AMDK menjadi sesuatu yang penting bagi masyarakat dengan gaya hidup serta mobilitas yang tinggi dalam mencukupi kebutuhan konsumsi air minum sehari-hari.

II. LATAR BELAKANG

Pendapat dari beberapa pakar kesehatan mengenai cairan yang dibutuhkan untuk tubuh manusia yang aktif beraktivitas diperlukan konsumsi air minum dalam satu hari sebanyak 2 ( dua ) liter, bahkan dianjurkan sampai 5 liter. Hal ini mengingat tubuh manusia yang terdiri dari cairan dan yang setiap saat dapat terbuang sehingga perlu mendapat pengganti.

sangat selektif dalam mengkonsumsi produk minuman.

Industri air minum di indonesi yang dimulai tahun 1975, yang memperkenalkan produk air minum dalam kemasan yang higenis dan sangat praktis, mudah didapat dan dapat dikonsumsi dimana saja dan kapan saja.

Dari masa itu sampai dengan saat ini telah banyak industri yang dibangun, bahkan menurut data ASPADIN (Asosiasi Produsen Air Minum Indonesia) tercatat lebih dari 300 pabrik yang tersebar di wilayah indonesia yang masih terus berproduksi, sehingga produk ini menjadi trend seller karena mempunyai segment dari semua golongan konsumen. Bahkan akan terus menjadi industri strategis yang menguntungkan jika di kelola dengan tepat dan benar.

A. Pengertian Break Even Point

Break Even Point (BEP) adalah suatu keadaan perusahaan dimana dengan keadaan tersebut perusahaan tidak mengalami kerugian juga perusahaan tidak mendapatkan laba sehingga terjadi keseimbangan atau impas. hal ini bisa terjadi bila perusahaan dalam pengoperasiannya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutup biaya tetap dan biaya variabel (Alwi, 1990).

Menurut Pujawan (2004) dalam bukunya yang berjudul “Ekonomi Teknik“ Analisa break even point adalah salah satu analisa dalam ekonomi teknik yang sangat popular digunakan terutama pada sektor-sektor industri yang padat karya. Analisa ini akan berguna apabila seorang akan mengambil keputusan pemilihan alternatif yang cukup sensitif terhadap parameter atau variabel dan bila variabel-variabel tersebut sulit diestimasi nilainya.

Menurut Sigit (1990) dalam bukunya yang berjudul “Analisa Break Even“ Analisa break even point adalah “ perhitungan

rugi-laba dari suatu periode kerja atau dari suatu kegiatan usaha tertentu, perusahaan itu tidak memperoleh laba, tetapi juga tidak menderita kerugian”.

Menurut Samryn (2002) dalam bukunya yang berjudul “Akuntansi Manajerial”break even point adalah titik di mana total pendapatan sama dengan total biaya atau sebagai titik dimana total marjin kontribusi sama ddengan total biaya tetap.

Dari beberapa uraian di atas, dapat diambil kesimpulan bahwa analisa break even point adalah suatu cara atau alat atau

teknik yang digunakan untuk mengetahui volume kegiatan produksi (usaha) dimana dari volume produksi tersebut perusahaan tidak meperoleh laba dan juga tidak menderita rugi.

B. Manfaat Break Even Point

Menurut Alwi (1990) bahwa analisa break even point dapat membantu pimpinan dalam mengambil keputusan antara lain :

1) Jumlah penjualan minimum yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

2) Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

3) Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

4) Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang akan diperoleh. Menurut Harahap (2008) dalam analisis laporan keuangan kita dapat menggunakan rumus break even point untuk mengetahui :

1) Hubungan antara penjualan, biaya, dan laba.

2) Struktur biaya tetap dan biaya variabel.

3) Kemampuan perusahaan dalam menekan biaya dan batas dimana perusahaan tidak mengalami laba dan rugi.

4) Hubungan antara cost, volume, harga dan laba.

Industri pada dasarnya mencari laba selain itu juga mempunyai tujuan untuk perkembangan industri, industri berusaha semaksimal mungkin menghindari kerugian atau kebangkrutan atau industri berusaha untuk tidak rugi walaupun tidak mendapat keuntungan, dalam keadaan break even point.

C. Analisa Break Even Point

menderita rugi. Dapat pula dengan kata lain suatu usaha dikatakan impas jika pendapatan sama dengan jumlah biaya. Dengan demikian analisis impas (break even) adalah suatu alat yang digunakan untuk mempelajari hubungan antara biaya tetap, biaya variabel keuntungan, dan volume penjualan (Riyanto, 1995).

Menurut Samryn (2002), dalam bukunya yang berjudul “Akuntansi Manajerial” Analisa break even adalah: “titik dimana total pendapatan sama dengan total biaya atau sebagai titik dimana total marjin kontribusi sama dengan total biaya tetap.

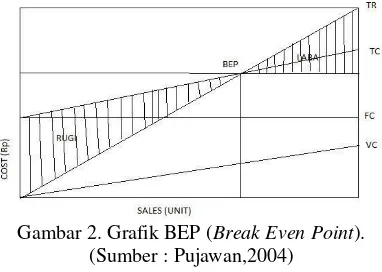

Aplikasi analisa titik impas pada permasalahan produksi biasanya digunakan untuk menentukan tingkat produksi yang bisa mengakibatkan perusahaan berada pada kondisi impas. Untuk mendapatkan titik impas ini maka harus dicari fungsi-fungsi biaya maupun pendapatannya. Pada saat kedua fungsi tersebut bertemu maka total biaya sama dengan total total pendapatan. Dalam melakukan analisa titik impas, sering kali fungsi biaya maupun fungsi pendapatan diasumsikan linier terhadap volume produksi. Ada tiga komponen biaya yang dipertimbangkan dalam analisa BEP yaitu : 1) Biaya-biaya tetap (fixed cost) yaitu

biaya-biaya yang besarnya tidak dipengaruhi oleh volume produksi. Beberapa yang termasuk biaya tetap adalah biaya gedung, biaya tanah, biaya mesin dan peralatan, dan sebagainya.

2) Biaya-biaya variabel (variabel cost) yaitu biaya-biaya yang besarnya tergantung (biasanya secara linier) terhadap volume produksi. Biaya-biaya yang tergolong Biaya-biaya variabel diantaranya adalah biaya bahan baku dan biaya tenaga kerja langsung. 3) Biaya total (total cost) adalah jumlah

dari biaya tetap dan biaya-biaya variabel.

Bila digambar dalam grafik maka biaya-biaya tersebut terlihat seperti gambar 1.

Gambar 1. Grafik Ongkos Produksi, terdiri dari (a) ongkos tetap (FC) (b) ongkos

variabel (VC), ongkos total (TC). (Sumber : Pujawan,2004)

Bila dimisalkan X adalah volume produksi yang dibuat, dan c adalah ongkos variabel yang terlibat dalam pembuatan satu buah produk maka ongkos variabel untuk membuat X buah produk adalah:

VC = cX

Karena ongkos total adalah jumlah dari ongkos tetap dan ongkos-ongkos variabel maka berlaku hubungan:

TC = FC + VC = FC + cX Dengan :

TC = ongkos total untuk membuat X produk (Rp) FC = ongkos tetap (Rp) VC = ongkos variabel untuk membuat X produk (Rp) c = ongkos variabel untuk membuat satu produk (Rp)

Dalam analisa titik impas selalu diasumsikan bahwa total pendapatan (total revenue) diperoleh dari penjualan semua produk yang diproduksi. Bila satu buah produkadalah p maka harga X buah produk akan menjadi total pendapatan, atau :

TR = pX Dengan :

TR = Total pendapatan dari penjualan X buah produk. p = Harga jual per satuan produk.

Titik impas akan diperoleh apabila total ongkos-ongkos yang terlibat persis sama dengan total pendapatan, atau :

TR = TC Atau pX = FC + cX

apabila bisa perproduksi diatas X (melampaui titik impas). Hal ini akan ditunjukan seperti gambar 2.

Gambar 2. Grafik BEP (Break Even Point). (Sumber : Pujawan,2004)

D. Aplikasi Break Even Point Untuk Menghitung Laba Yang Diinginkan

Perencanaan merupakan proses awal sebelum melakukan kegiatan usaha, tanpa perencanaan maka kegiatan usaha tidak berjalan terarah dan tidak mempunyai tujuan yang pasti. Untuk itu perencanaan merupakan hal penting dalam mengambil keputusan. Perencanaan merupakan fungsi manajemen dalam aktivitas organisasi untuk merumuskan aktivitas-aktivitas serta asumsi-asumsi mengenai masa depan atau dalam jangka waktu yang panjang dalam mencapai tujuan.

Setiap industri mempunyai tujuan untuk mencari keuntungan atau memperoleh laba. Untuk memperoleh laba tersebut sebelumnya harus diadakan perencanaan sehingga sesuai yang ditargetkan oleh pihak industri dan perencanaan tersebut disebut perencanaan laba. Pada perencanaan laba maka pihak manajer industri akan mudah dalam pengambilan keputusan, dapat memperkirakan anggaran yang dibutuhkan, mengetahui kesalahan yang mungkin muncul. Hal itu dapat dilihat dari pengalaman masa lalu serta dengan perencanaan laba yang dapat merangsang atau memacu menuju persaingan yang lebih ketat melalui efektivitas dan efisiensi.

Analisa break even point dengan perencanaan laba mempunyai hubungan kuat sebab analisa break even point dan perencanaan laba sama-sama berbicara dalam hal anggaran atau di dalamnya mencakup anggaran yang meliputi biaya, harga produk, dan volume penjualan, yang kesemua itu mengarah ke perolehan laba. Untuk itu dalam perencanaan perlu penerapan atau menggunakan analisa break even point untuk perkembangan ke arah

masa datang dan perolehan laba. Selain itu analisa break even point dapat dijadikan tolak ukur untuk menaikkan laba atau untuk mengetahui penurunan laba yang tidak mengakibatkan kerugian pada industri.

Menurut Matzh (1997) perencanaan laba atau penganggaran sangat bermanfaat karena :

1) Memberikan pendekatan yang terarah dalam pemecahan permasalahan. 2) Memaksa pihak manajemen untuk

secara dini mengadakan penelaahan terhadap masalah yang dihadapinya. 3) Menciptakan suasana organisasi yang

mengarah pada pencapaian laba, mengarahkan penggunaan modal. 4) Mendorong standar prestasi yang

tinggi dengan merangsang kegairahan untuk bersaing.

Untuk mengambil keputusan tentang perencanaan laba maka rumus yang dapat digunakan adalah :

Dengan :

BEP = Break even point

FC = Biaya Tetap (Rp) / (Fixed Cost)

p = Harga jual per unit (Rp/Unit) /

(Price)

c = Biaya variable untuk membuat satu unit produk (Rp/Unit) /(Cost)

III. METODE PENELITIAN

Adapun tahapan dan proses yang dilakukan dalam penelitian ini adalah :

A. Jenis Penelitian

Penelitian ini menggunakan data kuantitatif dimana penulis akan melakukan pengumpulan data berupa angka yang dibutuhkan sehubungan dengan masalah yang akan diteliti, sehingga hasil penelitiannya dapat lebih dipercaya dan diandalkan kebenarannya.

B. Penelusuran Pustaka

biaya-biaya dan cara-cara menganalisis dalam penelitian yang akan dilakukan.

C. Survey Awal

Survey awal di lakukan untuk mendapatkan data awal seperti penjualan air minum dalam kemasan (AMDK), biaya tetap dan biaya tidak tetap sebagai gambaran penelitian yang akan dilakukan.

D. Lokasi Penelitian

Setelah survey awal dilakukan dan mendapatkan data-data yang dibutuhkan, barulah lokasi penelitian tersebut dapat ditentukan. Penelitian ini di lakukan di CV. LAM-LAM di wilayah Desa Ndano, Kecamatan Madapangga, Kabupaten Bima, NTB.

D. Pengambilan Data

Melakukan Pengambilan data komponen biaya-biaya yang dibutuhkan dalam pembuatan air minum dalam kemasan (AMDK) di CV. LAM-LAM di wilayah Desa Ndano yaitu :

1. Biaya tetap (fixed cost) a. Biaya peralatan b. Biaya sewa bangunan c. Biaya perawatan d. Biaya gaji pegawai tetap e. Biaya operasional kendaraan

2. Biaya tidak tetap (variabel cost) a. Biaya bahan baku b. Biaya bahan penolong c. Biaya pengoperasian alat d. Biaya gaji pegawai produksi

IV. PEMBAHASAN

A. Jumlah Produk Air Minum Dalam Kemasan Yang Dihasilkan Per Bulan Pada Tahun 2015

Jumlah produk air minum dalam kemasan yang dihasilkan tiap bulannya berbeda-beda disebabkan oleh hari libur dan hari-hari besar.

Tabel 1. Jumlah produk air minum dalam kemasan (AMDK) yang dihasilkan setiap

bulannya pada periode (2015-2016)

Dari data diatas, menunjukan jumlah produksi dus dan galon per bulan. Adapun data produksi per harinya sebagai berikut :

a. Untuk kemasan cup 220 ml jumlah rata-rata produksi per hari 5000 dus.

b. Untuk kemasan botol 600 ml jumlah rata-rata produksi per hari 30 dus.

c. Untuk kemasan botol 1.500 ml jumlah rata-rata produksi per hari 20 dus.

d. Untuk kemasan galon 19.000 ml jumlah rata-rata produksi per hari 2000 galon.

Dari data tabel 1, jumlah rata-rata produksi per bulan dari ukuran cup 220 ml, botol 600 ml, botol 1.500 ml, dan galon 19.000 ml, akan dijumlahkan kedalam satuan liter (ℓ) dan dimasukan kedalam tabel 2.

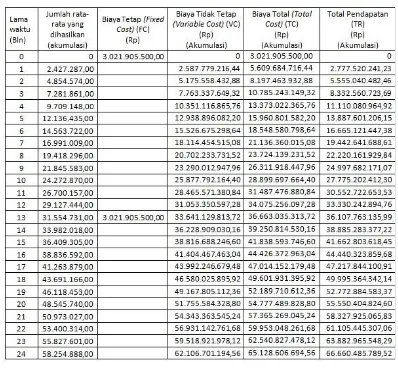

B. Jumlah Produksi dan Harga Jual Rp. 1.144,29 / liter

Jumlah produk yang dihasilkan oleh perusahaan tiap bulannya dipengaruhi oleh jumlah hari kerja tiap bulan. Berdasarkan penelitian, jumlah produk AMDK yang dihasilkan rata-rata 2.427.287,00 liter per bulan. Dengan harga jual produk yang telah siap dipasarkan yaitu :

Harga Jual Per Liter (p) = Rp. 1.144,29 / liter

Besarnya pendapatan per bulan yang diterima oleh perusahaan adalah merupakan hasil kali antara jumlah rata-rata produk AMDK yang dihasilkan per bulan dengan harga jual per liter.

Tabel 3. Total pendapatan air minum dalam kemasan (AMDK) pada CV.Lam-Lam

Berdasarkan tabel 3 dapat dibuat grafik break even point seperti pada gambar 3.

Gambar 3 Grafik Break Even Point

Berdasarkan hasil perhitungan analisis break even point pada pembuatan air minum dalam kemasan (AMDK) CV.Lam-Lam didapatkan jumlah yang harus diproduksi untuk mencapai nilai titik impas

(Break Even Point) dengan biaya tetap

(Fixed Cost) (FC) Rp. 3.021.905.500,00 dan biaya tidak tetap (Variable Cost) (VC) Rp.41.157.681.118,05 pada jumlah produksi yang dihasilkan adalah 38.608.733 liter pada bulan ke 16 dengan biaya total (Total Cost)

(TC) Rp. 44.179.586.618,05. Pada titik ini perusahaan air minum dalam kemasan (AMDK) CV.Lam-Lam tidak mengalami kerugian dan tidak pula mengalami keuntungan, sehingga perusahaan ini dinyatakan layak beroperasi.

V. KESIMPULAN

1. CV.Lam-Lam akan mengalami

Break Even Point saat memproduksi 38.608.733 liter air minum dalam kemasan (AMDK) dengan biaya tetap (Fixed Cost)

(FC) sebesar Rp.

3.021.905.500,00 dan biaya tidak tetap (Variable Cost) (VC) Rp. 41.157.681.118,05.

2. CV.Lam-Lam akan mengalami

Break Even Point dalam waktu 16 bulan dengan menggunakan harga jual saat ini yaitu Rp. 1.144,29 / liter dan total biaya pengeluaran (TC) sama dengan total pendapatan (TR) yaitu Rp.44.179.586.618,05.

3. Pada saat memproduksi 38.608.733 liter atau dalam waktu 16 bulan, perusahaan air minum dalam kemasan (AMDK) CV.Lam-Lam dapat mencapai

DAFTAR PUSTAKA

Admin, 2011, Pengertian, Definisi, Macam, Jenis, dan Penggolongan Industri di Indonesia, http : // pusatukm. com / pengertian – definisi – macam – jenis - dan - penggolongan - industri - di - indonesia / (diakses 7 Februari 2018).

Akbar, P.H., 2015, Prototype Pengolahan Air Laut Menjadi Air Minum Dengan Pretreatment Variasi Multimedia Filter Pada Proses Desalinasi Dengan Analisa (Konduktivitas, TDS, Salinitasi dan pH), Politeknik Negeri Sriwijaya Palembang.

Alwi, S., 1990, Alat-Alat Dalam Pembelanjaan. Andi Offset, Yogyakarta

Badan Pusat Statistik Provinsi NTB, 2016,

Pendaftaran Usaha Sensus Ekonomi 2016 Tahap Awal di Provinsi NTB, http://ntb.bps.go.id/webs/brs_ind/brsI nd-20160901140856.pdf (diakses 11 Desember 2017).

Bank Mandiri, 2015, Industry Update volume 11, http://mandiri-

institute.id/industry-update-2015/?upf=dl&id=1636 (diakses 19 Maret 2018)

Dumai, B., 2012, Proposal Air Minum Dalam Kemasan, https://www.scribd.com/doc/8372210 1/Proposal-Air-Minum-Dalam-Kemasan (diakkses 20 Maret 2018).

Harahap, S.S., 2008, Teori Akutansi, PT Raja Grafindo Persada, Jakarta.

Keputusan Mentri Kesehatan Republik Indonesia, 2002, Tentang Syarat-Syarat dan Pengawasan Kualitas Air Minum,

http://jdih.pom.go.id/showpdf.php?u= a1Z0mf4Q9q9dxgpeP05%2BboKZrR 3JgodhGLULhqjxcR4%3D (diakses 28 Maret 2018).

Kurnianti, W.S., 2013, Analisis Break Even Point Sebagai Alat Perencanaan Laba Pada Perusahaan Pabrik Gula Ngadiredjo Kediri, Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Matzh, A., 1997, Akuntansi Biaya, Jilid Kedua, PT Erlangga, Jakarta.

Peraturan Mentri Kesehatan Republik Indonesia, 2010, Tentang Persyaratan Kualitas Air Minum,

http://www.brpamdki.org/file.php?id =78 (diakses 28 Maret 2018) Poerwanto, H., 2011, Manfaat Analisis

Break Even Point,

https://sites.google.com/site/pengang garanperusahaan/analisis-dan-asumsi-

breakeven/manfaat-analisis-breakeven (diakses 19 Maret 2018)

Pujawan,I.N., 2004, Ekonomi Teknik, Guna Widya, Surabaya.

Respati, D.D., 2013 Analisis Biaya Produksi Air Minum Dalam Kemasan Dan Minuman Madu Di Perum Perhutani Unit III Jawa Barat Dan Banten,

Departemen Hasil Hutan Fakultas Kehutanan Institut Pertanian Bogor.

Kholiq, M., 2015, Aplikasi Break Even Point (BEP) Pada Pembuatan Roti Studi Kasus : Usaha Kecil Menengah (UKM) Roti (Rotiku Rotimu) Desa Babakan, Program Studi Teknik Mesin Fakultas Teknik Universitas Mataram.

Riyanto B., 1995, Dasar-dasar Pembelanjaan Perusahaan, BPFE, UGM.

Samryn, L.M.,2002, Akuntansi Manajerial, Suatu Pengantar, PT Raja Grafindo Persada, Jakarta.