BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

Dalam landasan teori, akan dibahas lebih lanjut mengenai Dana Bagi Hasil (DBH), Pendapatan Asli Daerah (PAD), Belanja Modal(BM), Belanja Daerah(BD) dan Indeks Pembangunan Manusia (IPM). Bagian ini menjabarkan teori yang melandasi penelitian ini dan beberapa peneliti terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang diperoleh selama penelitian.

2.1.1. Dana Bagi Hasil

Dana bagi hasil adalah bagian daerah dari penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan dan penerimaan dari sumber daya alam. Dana bagi hasil merupakan alokasi yang pada dasarnya memperhatikan potensi daerah penghasil (Nurcholis, 2005).

Pasal 11 Undang-Undang Nomor 33 Tahun 2004 menyebutkan bahwa dana bagi hasil dibagi menjadi dua yaitu dana bagi hasil pajak (DBHP) dan dana bagi hasil yang bersumber dari sumber daya alam (DBHSDA). Dana bagi hasil yang bersumber dari pajak terdiri atas Pajak Bumi dan Bangunan (PBB); Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Dana bagi hasil yang bersumber dari sumber daya alam berasal dari: kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi dan pertambangan panas bumi. Perlu diketahui juga

bahwa sejak diterbitkannya Undang-Undang nomor 28 Tahun 2009, Pajak Bumi dan Bangunan Perkotaan dan Pedesaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) sudah diserahkan pengelolaannya kepada pemerintah kabupaten dan kota dan untuk kabupaten dan kota di wilayah Sumatera Utara, pengelolaannya efektif dilaksanakan mulai tahun 2011.

Dalam pasal 94 Undang-Undang nomor 28 Tahun 2009, menyatakan bahwa hasil penerimaan pajak provinsi sebagian diperuntukkan bagi kabupaten/kota. Bagi hasil pajak provinsi terdiri dari hasil penerimaan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor, hasil penerimaan pajak bahan bakar kendaraan bermotor, hasil penerimaan pajak rokok dan hasil penerimaan pajak air permukaan.

Dari uraian tersebut dapat disimpulkan bahwa dana bagi hasil yang selanjutnya disebut DBH merupakan penerimaan yang diperoleh oleh pemerintah daerah bagi hasil pajak dan non pajak yang berasal dari hasil pembagian penerimaan pusat dan provinsi yang diperuntukkan bagi pemerintah kabupaten/kota.

2.1.2. Pertumbuhan Belanja Modal

Perbedaan definisi dan pengertian antara belanja barang dan Belanja Modal (BM) dalam anggaran pemerintah (APBN dan APBD) bukanlah sesuatu yang sederhana dan dapat diabaikan begitu saja. Banyak penyimpangan anggaran terjadi karena kelonggaran dalam pengklasifikasian ini. Pemerintah Pusat selaku regulator, melalui Departemen Keuangan, kemudian menerbitkan aturan yang diharapkan dapat menjadi pedoman bagi aparatur pemerintah yang menjadi

pelaksana di lapangan. PMK No. 91/PMK.06/2007 tentang Bagan Akun Standar (BAS) sudah didefinisikan perbedaan belanja barang dan belanja modal secara jelas. Belanja barang adalah pengeluran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan. Belanja ini terdiri belanja barang dan jasa, belanja pemeliharaan dan belanja perjalanan.

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual (Abdullah, 2008). Dalam penyusunan perencanaan anggaran sudah mengacu pada BAS, sementara dalam pelaksanaan anggaran masih belum mengacu pada BAS. Inilah pokok awal terjadinya perbedaan persepsi. Demikian juga dalam penyusunan perencanaan anggaran berpedoman pada petunjuk penyusunan dan penelahaan RKAKL yang mengatur penerapan konsep full costing dalam suatu kegiatan yaitu seluruh biaya yang menunjang dalam pencapaian output disesuaikan dengan jenis belanjanya.

Ini sejalan dengan norma akuntansi yaitu azas full disclosure untuk masing-masing jenis belanja. Misalnya, belanja modal tanah menjadi belanja modal tanah, belanja modal pembebasan tanah, belanja modal pembayaran honor tim tanah, belanja modal pembuatan sertifikat tanah, belanja modal pengukuran

dan pematangan tanah, belanja modal biaya pengukuran tanah dan belanja modal perjalanan pengadaan tanah. Faktor lain berupa pemahaman pegawai tentang konsep BAS belum utuh, sementara sosialiasi BAS masih minim. Demikian pula masih banyak pegawai yang belum mengerti prinsip-prinsip akuntansi yang dipakai dalam BAS. Sehingga berdampak pada kesalahan dalam menterjemahkan dan menjelaskan kepada kementerian/lembaga.

Menyadari akan hal tersebut serta untuk memberikan kemudahan dalam mekanisme pelaksanaan APBD/APBN dan penyusunan Laporan Keuangan Kementerian Negara/Lembaga, maka diterbitkan Perdirjen Perbendaharaan No. PER- 33/PB/2008 tentang Pedoman Penggunaan AKUN Pendapatan, Belanja Pegawai, Belanja Barang dan Belanja Modal Sesuai dengan BAS. Menurut Perdirjen Perbendaharaan tersebut, suatu belanja dikategorikan sebagai BM apabila:

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas;

2. Pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan pemerintah;

3. Pengeluaran terhadap aset tetap tersebut diniatkan bukan untuk dijual. Dalam petunjuk penyusunan dan penelaahan RKA-KL nilai kapitalisasi aset tetap di atas Rp. 300.000 per unit. Sedangkan batasan minimal kapitalisasi untuk gedung dan bangunan dan jalan, irigasi dan jaringan sebesar Rp. 10.000.000. Sementara karakteristik aset lainnya adalah tidak berwujud, akan menambah aset pemerintah, mempunyai masa manfaat lebih dari satu tahun dan

nilainya relatif material. BM juga mensyaratkan kewajiban untuk menyediakan biaya pemeliharaan. Namun demikian perlu diperhatikan, karena ada beberapa belanja pemeliharaan yang memenuhi persyaratan sebagai BM yaitu apabila (a) pengeluaran tersebut mengakibatkan bertambahnya masa manfaat, kapasitas, kualitas dan volume aset yang telah dimiliki dan (b) pengeluaran tersebut memenuhi batasan minimum nilai kapitalisasi aset tetap atau aset lainnya.

2.1.3. Pendapatan Asli Daerah

Menurut Bastian (2001:49), penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam. Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah seperti, meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal.

Sedangkan Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh Pemerintah Daerah. Berdasarkan UU nomor 32 tahun 2004 pasal 79 disebutkan bahwa pendapatan asli daerah terdiri dari:

1. Hasil pajak daerah, 2. Hasil retribusi daerah,

3. Hasil perusahaan milik daerah dan hasil pengelolaan milik daerah yang dipisahkan,

4. Lain-lain pendapatan asli daerah yang sah.

1. Pajak Daerah

Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk investasi publik. Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan sebagai badan hukum publik dalam rangka membiayai rumah tangganya.

Adapun yang termasuk jenis pajak daerah yaitu: a. Jenis pajak daerah Propinsi terdiri dari :

1) Pajak kenderaan bermotor

2) Bea balik nama kenderaan bermotor 3) Pajak bahan bakar kenderaan bermotor b. Jenis pajak dearah Kabupaten/Kota terdiri dari :

1) Pajak hotel dan restoran 2) Pajak hiburan

3) Pajak reklame

4) Pajak penerangan jalan

c. Pajak pengambilan dan pengelolaan bahan galian golongan C. d. Pajak pemanfaatan air bawah tanah dan air permukaan

2. Retribusi Daerah

Retribusi adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya restribusi daerah sebagai pembayaran atas pemakaian jasa atau karena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah baik secara langsung maupun tidak langsung oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat.

Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan. Beberapa ciri-ciri retribusi yaitu :

a. Retibusi dipungut oleh negara,

b. Dalam pungutan terdapat pemaksaan secara ekonomis, c. Adanya kontra prestasi yang secara langsung dapat ditunjuk,

d. Retribusi yang dikenakan kepada setiap orang/badan yang menggunakan/mengenyam jasa-jasa yang disediakan oleh negara.

Dari uraian diatas dapat kita lihat pengelompokan retribusi yang meliputi :

a. Retribusi jasa umum, adalah: retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan

b. Retribusi jasa usaha, adalah: retribusi atas jasa yang disediakan oleh pemda dengan menganut prinsip komersial karena pada dasarnya disediakan oleh sektor swasta.

2.1.4. Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah (PP No 58/2005 pasal 20:3). Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah (UU No 32/2004 pasal 167).

Belanja daerah diklasifikasikan menurut jenis belanja yaitu belanja pegawai, belanja barang dan jasa, belanja modal, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil dan bantuan keuangan serta belanja tidak terduga (PP No 58/2005 pasal 27:3). Belanja daerah yang dianggarkan dalam APBD diprioritaskan untuk (Sumarsono, 2010) yaitu :

1. Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan pemda, terdiri dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan ketentuan perundang-undangan.

2. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasiitas umum yang layak serta mengembangkan sistem jaminan sosial.

2.1.5. Indeks Pembangunan Manusia

Pembangunan merupakan suatu kegiatan dalam upaya meningkatkan kesejahteraan masyarakat di berbagai aspek kehidupan yang dilakukan secara terencana dan berkelanjutan dengan memanfaatkan dan memperhitungkan kemampuan sumber daya, informasi dan kemajuan ilmu pengetahuan dan teknologi serta memperhatikan perkembangan sosial Bappenas dalam Melliana dan Zain, (2013:237). Pembangunan merupakan suatu upaya yang dilakukan oleh pemerintah untuk mewujudkan masyarakat yang makmur dan sejahtera.

Dengan adanya perubahan penyelenggaraan pemerintahan yang dulu sentralisasi menjadi desentralisasi sejak tahun 1999, maka pemerintah daerah harus berupaya untuk menetapkan kebijakan pengganggaran dengan menyediakan sumber-sumber pendapatan dan mengarahkan penggunaanya untuk pengeluaran dalam rangka pencapaian kesejahteraan masyarakat. Hoffman dan Gibson (2005) telah melakukan penelitian terkait sumber pendapatan dan pengaruhnya terhadap pengeluaran pemerintah daerah yang diterbitkan oleh University of California, San Diego yang berjudul Fiscal Governance and Public Services: Evidence from Tanzania and Zambia. Hoffman dan Gibson menyatakan bahwa:

“using data from local government budgets in Tanzania and Zambia, we find that local government in both countries produce more public services as their budget’s share of local taxes increases”.

Pernyataan tersebut berarti pemerintah daerah di negara Tanzania dan Zambia akan meningkatkan pelayanan publik seiring dengan peningkatan pendapatan pajak daerah. Selanjutnya masih menurut Hoffman dan Gibson,

sumber dana dari eksternal atau pemerintah pusat maupun lainnya akan mendorong pemerintah kabupaten untuk menggunakan pendapatan asli daerah untuk konsumsi.

Penelitian lain oleh Rully Prassetya (2013), dalam penelitiannya yang berjudul Fiscal Decentralization, Governnance, and Development: The Case of Indonesia, menyatakan bahwa desentralisasi fiskal dimaksudkan untuk meningkatkan pembangunan secara langsung. Penelitian yang dilakukan terhadap 33 provinsi di Indonesia selama lima tahun (2007-2011) tersebut menghasilkan kesimpulan bahwa dana perimbangan (fiscal transfer) dari pemerintah pusat kepada pemerintah daerah telah tumbuh terus sejak 2005 dan rata-rata meningkat 17%. Hal ini berarti bahwa desentralisasi fiskal telah dikembangkan dan tumbuh di Indonesia. Secara teori, desentralisasi fiskal akan meningkatkan penyelenggaraan pemerintahan secara keseluruhan, karena akan mendorong pemerintah untuk lebih akuntabel dan menerima partisipasi yang lebih besar dari publik. Akhirnya hal tersebut akan memberikan pertumbuhan ekonomi yang lebih tinggi kepada daerah baik provinsi maupun kabupaten.

Hasil penelitian tersebut menunjukkan bahwa desentralisasi fiskal mempunyai pengaruh yang positif untuk pembangunan di pemerintah daerah yang diukur dari tingkat kemiskinan, Human Development Index (HDI), rata-rata lulusan sekolah tinggi, angka kematian per 100-kelahiran dan Regional Gross Domestic Product (RGDP). Dari uraian tersebut di atas, dapat diperoleh kesimpulan bahwa salah satu indikator penting yang dapat digunakan untuk mengukur hasil pembangunan adalah Indeks Pembangunan Manusia (IPM)

Melliana dan Zain, (2013:237). Indeks Pembangunan Manusia merupakan indeks komposit yang digunakan untuk mengukur pencapaian rata-rata suatu negara dalam tiga hal mendasar pembangunan manusia, yaitu: (1) lamanya hidup yang diukur dengan harapan hidup pada saat lahir, (2) tingkat pendidikan yang diukur dengan kombinasi antara angka melek huruf pada penduduk dewasa atau dengan bobot dua per tiga dan rata-rata lama sekolah atau dengan bobot sepertiga dan (3) tingkat kehidupan yang layak, diukur dengan pengeluaran per kapita yang telah disesuaikan (Rupiah) (Mirza, 2012:4).

Indeks pembangunan manusia merupakan salah satu alat ukur yang dapat digunakan untuk menilai kualitas pembangunan manusia, baik dari sisi dampaknya terhadap kondisi fisik manusia (kesehatan dan kesejahteraan) maupun yang bersifat non-fisik atau pendidikan. Pembangunan yang berdampak pada kondisi fisik masyarakat misalnya tercermin dalam angka harapan hidup serta kemampuan daya beli masyarakat, sedangkan dampak non-fisik dapat dilihat dari kualitas pendidikan masyarakat. Indeks Pembangunan Manusia (IPM)/Human Development Index (HDI) adalah pengukuran perbandingan dari harapan hidup, melek huruf, pendidikan dan standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijakan ekonomi terhadap kualitas hidup. Indeks Pembangunan Manusia ini ini pada 1990 dikembangkan oleh pemenang nobel India Amartya Sen dan Mahbub ul Haq seorang ekonom Pakistan dibantu oleh Gustav Ranis dari Yale University dan Lord Meghnad Desai dari London School of Economics dan

sejak itu dipakai oleh Program Pembangunan PBB pada laporan HDI tahunannya. Digambarkan sebagai "pengukuran vulgar" oleh Amartya Sen karena batasannya, indeks ini lebih fokus pada hal-hal yang lebih sensitif dan berguna daripada hanya sekedar pendapatan perkapita yang selama ini digunakan dan indeks ini juga berguna sebagai jembatan bagi peneliti yang serius untuk mengetahui hal-hal yang lebih terinci dalam membuat laporan pembangunan manusianya. Human Development Index (HDI) mengukur pencapaian rata-rata sebuah negara dalam 3 dimensi dasar pembangunan manusia yaitu:

1. Hidup yang sehat dan panjang umur yang diukur dengan harapan hidup saat kelahiran.

2. Pengetahuan yang diukur dengan angka tingkat baca tulis pada orang dewasa atau bobotnya dua per tiga dan kombinasi pendidikan dasar, menengah, atas bobot satu per tiga (gross enrollment ratio).

3. Standard kehidupan yang layak diukur dengan GDP per kapita gross domestic product/produk domestik bruto dalam paritas kekuatan beli

purchasing power parity dalam Dollar AS.

Secara umum metode penghitungan IPM yang digunakan di Indonesia sama dengan metode penghitungan yang digunakan oleh UNDP. IPM di Indonesia disusun berdasarkan tiga komponen indeks yaitu: (1) Indeks angka harapan hidup, (2) Indeks pendidikan, yang diukur berdasarkan rata-rata lama sekolah atau rata-rata jumlah tahun yang telah dihabiskan oleh penduduk usia 15 tahun ke atas di seluruh jenjang pendidikan formal yang dijalani dan angka melek huruf latin atau lainnya terhadap jumlah penduduk usia 15 tahun atau lebih, (3)

Indeks standar hidup layak, yang diukur dengan pengeluaran per kapita (PPP/Purchasing Power Parity/Paritas daya beli dalam rupiah). IPM merupakan rata-rata dari ketiga komponen tersebut, dengan rumus :

IPM=(X1+X2+X3)/3 Dimana :

X1= angka harapan hidup X2= tingkat pendidikan X3= tingkat kehidupan layak

Masing-masing indeks komponen IPM tersebut merupakan perbandingan antara selisih nilai suatu indikator dan nilai minimumnya dengan selisih nilai. Indeks Pembangunan Manusia (IPM) di Sumatera Utara secara umum selalu meningkat dari tahun ke tahun. Tahun 2012 berada pada posisi 75,13 atau meningkat sebesar 0,64% dari tahun 2011 sebesar 74,65. Posisi tahun 2011 tersebut meningkat sebesar 0,62% dari tahun 2010 yang berada pada posisi 74,19. Demikian juga tahun 2010 meningkat 0,53% dari posisi tahun 2009 73,8. Sedangkan berdasarkan kategori, seluruh kabupaten/kota di Sumatera Utara termasuk berada pada IPM kategori sedang (50-80).

Adapun tabel 2.1 menjelaskan uraian hasil penelitian yang menyimpulkan diantaranya, bahwa rasio PAD dan DAK terhadap belanja modal dan pertumbuhan ekonomi berpengaruh positif signifikan terhadap IPM sedangkan variabel DAU berpengaruh negatif signifikan. Rasio DBH terhadap belanja modal menjadi satu-satunya variabel yang tidak signifikan mempengaruhi IPM. Pertumbuhan ekonomi menjadi variabel dengan pengaruh paling dominan terhadap IPM. Selanjutnya Secara parsial Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap Indeks Pembangunan Manusia. Secara parsial

Tingkat Kemandirian Fiskal (TKF) tidak berpengaruh signifikan terhadap Indeks Pembangunan Manusia. Untuk uraian hasil penelitian lebih jelas dapat dilihat pada tabel 2.1 berikut.

2.2.Review Penelitian Terdahulu

Tabel 2.1

Tinjauan penelitian Terdahulu Nama/Tahun

Peneliti

Judul Penelitian

Variabel

Penelitian Hasil yang diperoleh Budi D. Sinullingga (2009) Analisis Pengaruh Alokasi Sektor Anggaran Pemerintah terhadap peningkatan Indeks Pembangunan Manusia (Studi Kasus Kota Medan) Alokasi Sektor Anggaran Pemerintah, Peningkatan Indeks Pembangunan Manusia

Hasil penelitian diketahui bahwa sektor-sektor

yang mempunyai

pengaruh tinggi terhadap peningkatan IPM ialah sektor yang mengurangi kesenjangan yaitu sektor perdagangan, tenaga kerja dan industri. Sektor-sektor infrastruktur pemukiman memiliki pengaruh langsung relatif kecil terhadap peningkatan IPM, dan diantara sektor infrastruktur ini yang paling kecil pengaruhnya ialah sektor perumahan. Sektor yang secara langsung menangani komponene peningkatan IPM, yaitu sektor pendidikan dan kesehatan

kurang efektif

meningkatkan IPM, yang menjadi penyebabnya adalah kecilnya anggaran sehingga kurang efektif mengimbangi kondisi perekonomian yang dilanda krisis.

Tabel 2.1 (Lanjutan) Nama/Tahun Peneliti Judul Penelitian Variabel

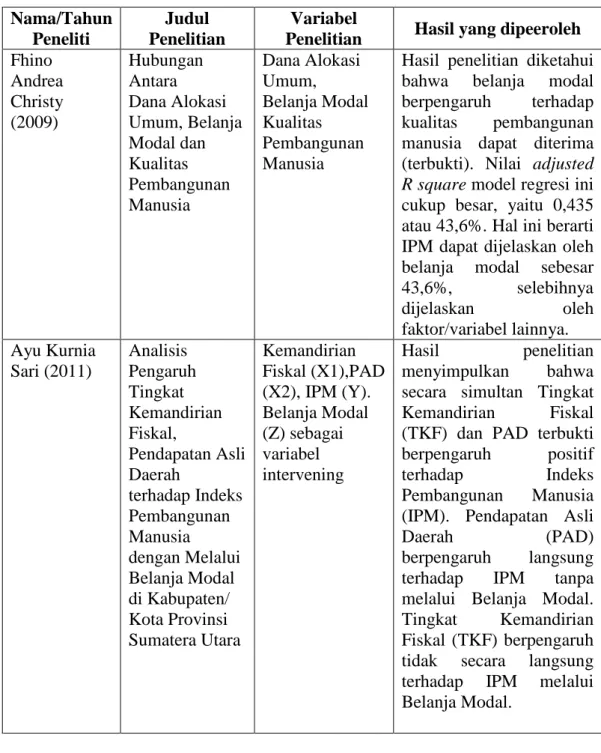

Penelitian Hasil yang dipeeroleh Fhino Andrea Christy (2009) Hubungan Antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia Dana Alokasi Umum, Belanja Modal Kualitas Pembangunan Manusia

Hasil penelitian diketahui bahwa belanja modal berpengaruh terhadap kualitas pembangunan manusia dapat diterima (terbukti). Nilai adjusted Rsquare model regresi ini cukup besar, yaitu 0,435 atau 43,6%. Hal ini berarti IPM dapat dijelaskan oleh belanja modal sebesar 43,6%, selebihnya dijelaskan oleh faktor/variabel lainnya. Ayu Kurnia Sari (2011) Analisis Pengaruh Tingkat Kemandirian Fiskal, Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia dengan Melalui Belanja Modal di Kabupaten/ Kota Provinsi Sumatera Utara Kemandirian Fiskal (X1),PAD (X2), IPM (Y). Belanja Modal (Z) sebagai variabel intervening Hasil penelitian menyimpulkan bahwa secara simultan Tingkat Kemandirian Fiskal (TKF) dan PAD terbukti berpengaruh positif terhadap Indeks Pembangunan Manusia (IPM). Pendapatan Asli

Daerah (PAD)

berpengaruh langsung terhadap IPM tanpa melalui Belanja Modal. Tingkat Kemandirian Fiskal (TKF) berpengaruh tidak secara langsung terhadap IPM melalui Belanja Modal.

Tabel 2.1 (Lanjutan) Nama/Tahun Peneliti Judul Penelitian Variabel

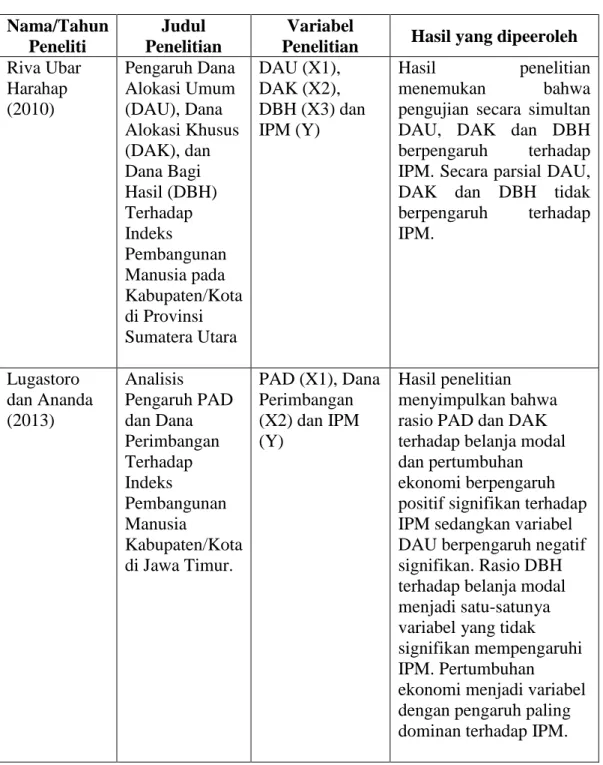

Penelitian Hasil yang dipeeroleh Riva Ubar Harahap (2010) Pengaruh Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) Terhadap Indeks Pembangunan Manusia pada Kabupaten/Kota di Provinsi Sumatera Utara DAU (X1), DAK (X2), DBH (X3) dan IPM (Y) Hasil penelitian menemukan bahwa pengujian secara simultan DAU, DAK dan DBH berpengaruh terhadap IPM. Secara parsial DAU, DAK dan DBH tidak berpengaruh terhadap IPM. Lugastoro dan Ananda (2013) Analisis Pengaruh PAD dan Dana Perimbangan Terhadap Indeks Pembangunan Manusia Kabupaten/Kota di Jawa Timur. PAD (X1), Dana Perimbangan (X2) dan IPM (Y) Hasil penelitian menyimpulkan bahwa rasio PAD dan DAK terhadap belanja modal dan pertumbuhan ekonomi berpengaruh positif signifikan terhadap IPM sedangkan variabel DAU berpengaruh negatif signifikan. Rasio DBH terhadap belanja modal menjadi satu-satunya variabel yang tidak signifikan mempengaruhi IPM. Pertumbuhan

ekonomi menjadi variabel dengan pengaruh paling dominan terhadap IPM.

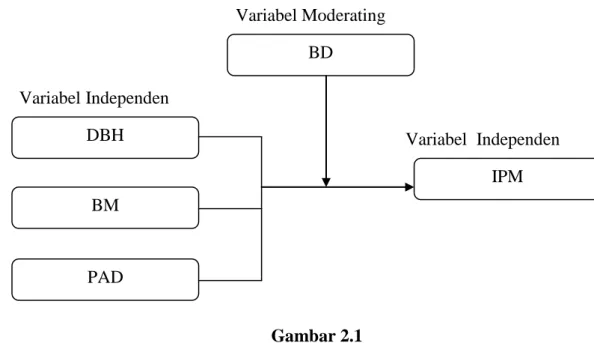

2.3.Kerangka Konseptual

Berdasarkan latar belakang dan landasan teori dapat dibuat kerangka konseptual yang akan diteliti seperti yang terlihat dalam Gambar 2.1. Dari Gambar 2.1. tersebut dapat dilihat pengaruh Dana Bagi Hasil (DBH), Belanja Modal (BM), Pendapatan Asli Daerah (PAD), Bantuan Daerah (BD) terhadap Indeks Pembangunan Manusia (IPM) dengan Belanja Daerah (BD) sebagai moderating variabel baik secara parsial dan simultan.

Variabel Moderating

Variabel Independen

Variabel Independen

Gambar 2.1 Kerangka Konseptual

1. Pengaruh Dana Bagi Hasil Terhadap Indeks Pembangunan Manusia

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari DBH Pajak dan DBH Sumber Daya Alam (SDA). Dengan tingginya dana bagi hasil yang diterima suatu daerah diharapkan

DBH

BM

PAD

BD

akan hidup yang sehat dan harapan hidup lebih panjang, meningkatkan kualitas pendidikan dan standard kehidupan masyarakat.

2. Pengaruh Belanja Modal Terhadap Indeks Pembangunan Manusia

BM untuk peningkatan fasilitas publik dengan kata lain tidak ada bagian BM yang digunakan untuk biaya operasional pembangunan seperti biaya perjalanan dinas dan sebagainya. IPM/Human Development Index (HDI) adalah pengukuran perbandingan dari harapan hidup, pendidikan dan standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup. Jika fasilitas publik dapat terpenuhi maka masyarakat merasa nyaman dan dapat menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan menciptakan hidup yang sehat dan harapan hidup lebih panjang, meningkatkan kualitas pendidikan dan standard kehidupan masyarakat. 3. Pengaruh Pendapatan Asli Daerah Terhadap Indeks Pembangunan

Manusia

Desentralisasi tidak dapat dilepaskan dari isu kapasitas keuangan daerah, dimana kemandirian daerah dalam menyelenggarakan pemerintahan diukur dari kemampuan menggali dan mengelola keuangannya. Secara konseptual, desentralisasi fiskal mensyaratkan bahwa setiap kewenangan yang diberikan kepada daerah harus disertai dengan pembiayaan yang besarnya sesuai dengan besarnya beban kewenangan tersebut. Konsep ini

dikenal dengan money follow function, bukan lagi function follow money. Artinya, pemerintah pusat berkewajiban menjamin sumber keuangan terkait dengan pendelegasian wewenang dari pusat ke daerah. Hal ini berarti bahwa hubungan keuangan pusat-daerah perlu diberikan pengaturan sedemikian rupa sehingga kebutuhan pengeluaran yang akan menjadi tanggung jawab daerah dapat dibiayai dari sumber-sumber penerimaan yang ada. Berdasarkan UU No. 33/2004, sumber-sumber pendanaan keuangan daerah terdiri atas pendapatan asli daerah (PAD), dana perimbangan dan lain-lain pendapatan yang sah. Melalui desentralisasi fiskal, pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui pendapatan asli daerah (PAD). PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi daerah yang dikelompokkan menjadi empat jenis, yaitu pajak daerah, retribusi daerah, bagian laba usaha daerah (BUMD), dan lain-lain PAD yang sah.

Konteks otonomi daerah, PAD sebagai pengukur pendapatan sendiri daerah sangat diharapkan sebagai sumber pembiayaan untuk peningkatan pelayanan kepada masyarakat Abdullah dan Solichin, (2006). PAD setidaknya dapat digunakan untuk pembangunan jalan yang bersumber dari pajak kendaraan bermotor dan pajak bahan bakar, disamping itu pembangunan fasilitas kesehatan dapat bersumber dari retribusi pelayanan kesehatan yang diberikan oleh pemerintah daerah. Jadi dalam hal ini

dimensi umur panjang dan sehat dalam Indeks Pembangunan Manusia dapat tercapai dengan pembangunan fasilitas kesehatan.

4. Pengaruh Belanja Daerah Terhadap Indeks Pembangunan Manusia

Dalam pengeluaran daerah tentunya banyak hal yang akan menjadi pembahasan, baik belanja rutin serta pembiayaan operasional dan pemeliharaan dan pengeluaran-pengeluaran lainnya. Untuk itu dalam melihat pertumbuhan ekonomi suatu daerah haruslah kita melihat alokasi pengeluaran daerahnya, apakah pengeluaran itu efektif dalam meningkatkan pertumbuhan ekonomi daerah tersebut, kita dapat melihat salah satu alokasi yang paling besar terdapat pada sektor belanja pegawai, sehingga variable belanja pegawai menjadi salah satu indikator untuk melihat seberapa besar pengaruhnya terhadap pertumbuhan ekonomi. Selain itu, dimana faktor produksi itu terdiri dari empat bagian yaitu : Sumber daya Alam, tenaga kerja, modal serta ilmu pengetahuan dan teknologi, maka dapat ditarik indikator lain dalam melihat seberapa besar pengaruh indikator tersebut dalam IPM, dapat dilihat dari aspek tenaga kerjanya, begitupun yang menjadi indikator dalam alokasi pengeluaran pemerintah.

2.4. Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual, maka dirumuskan hipotesis sebagai berikut:

1. Dana Bagi Hasil, Pertumbuhan Belanja Modal, Pendapatan Asli Daerah berpengaruh terhadap Indeks Pembangunan Manusia (IPM) secara parsial maupun simultan

2. Belanja Daerah memperkuat atau memperlemah terhadap hubungan Dana Bagi Hasil, Pertumbuhan Belanja Modal, Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia.